Облигации позволяют сохранять капитал, получая фиксированный доход. Фонды облигаций при этом обеспечивают диверсификацию вплоть до сотен и даже тысяч бумаг внутри пая. Но рыночные риски остаются всегда, вне зависимости от того, насколько качественно диверсифицирован ваш портфель. Можно ли их снизить? В этом поможет лестничная стратегия на облигациях.

Облигации позволяют сохранять капитал, получая фиксированный доход. Фонды облигаций при этом обеспечивают диверсификацию вплоть до сотен и даже тысяч бумаг внутри пая. Но рыночные риски остаются всегда, вне зависимости от того, насколько качественно диверсифицирован ваш портфель. Можно ли их снизить? В этом поможет лестничная стратегия на облигациях.

Как работает лестница из облигаций?

Лестница облигаций это стратегия инвестирования в пакет облигаций с пошаговым погашением. Она используется для диверсификации портфеля и минимизации рисков, связанных с долговыми ценными бумагами.

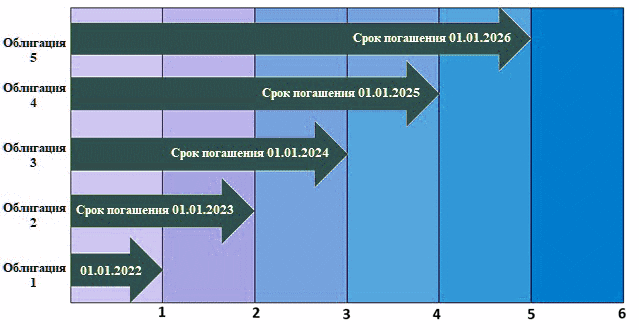

Рассмотрим стратегию на примере. Предположим, в начале 2021 года инвестор приобрел 5 облигаций с одинаковым номиналом в 10 000 руб., но разными сроками погашения.

| Номер облигации | Срок погашения | Годовой купон |

| №1 | 1 января 2022 | 4,5% |

| №2 | 1 января 2023 | 5,0% |

| №3 | 1 января 2024 | 5,5% |

| №4 | 1 января 2025 | 6,0% |

| №5 | 1 января 2026 | 6,5% |

Каждая из этих ценных бумаг представляет собой отдельную ступеньку лестницы.

Средний срок погашения облигаций составляет 3 года, а средний процент доходности равен 5,5%.

- (1+2+3+4+5) ÷ 5 = 3 года

- (4,5 + 5,0 + 5,5 + 6,0 + 6,5) ÷ 5 = 5,5%

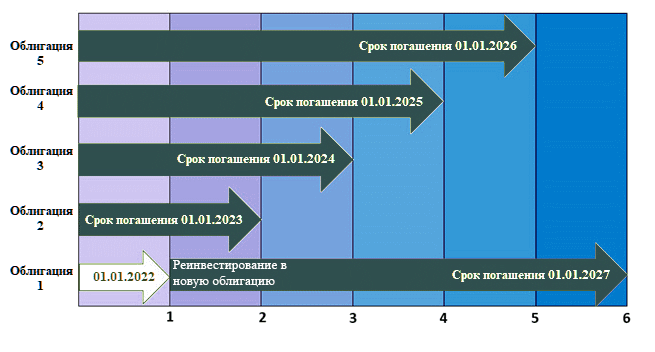

01.01.2022 инвестор получил последний купон и номинал при погашении облигации №1. Полученную выплату он реинвестировал, то есть вложил в покупку новой 5-летней облигации с купоном 6,5%.

Постепенно бумаги со сроком действия 2, 3, 4 года заменятся на 5-летние облигации. В результате средний срок погашения не изменится, а средняя доходность портфеля при неизменной ставке увеличится (в результате покупки долгосрочных выпусков).

Таким образом, построение лестницы предполагает регулярную замену старых облигаций на новые. Это позволит инвестору пользоваться стратегией столько, сколько необходимо.

Преимущества лестничной стратегии

Можно выделить три основных преимущества использования лестничной стратегии:

- предсказуемая доходность

- возможность корректировать денежные потоки

- снижение рисков

Купоны по облигациям обычно фиксированы и выплачиваются по графику. Это позволяет точно рассчитать сумму и периодичность выплат, поступающих от одной бумаги. Исключений немного: например, дисконтные облигации или облигации с купоном, зависящим от рыночных показателей.

Допустим, купонный доход по всем облигациям выплачивается раз в квартал: 1 января, 1 апреля, 1 июля и 1 октября. Если сложить выплаты по каждой бумаге, можно рассчитать доход всей лестницы на конкретную дату.

Кроме того, лестничная стратегия позволяет корректировать денежные потоки в соответствии с целями инвестора. Так, у него есть возможность получать выплаты с заданной периодичностью: например, ежемесячно. Это не принесет выигрыша в доходности, но позволит более удобно использовать средства, чтобы не распределять их на целый квартал. Американские фонды облигаций часто предлагают именно помесячные выплаты.

Управление рисками с помощью лестницы облигаций

Ступенчатая стратегия это не только хороший способ организовать денежные потоки, но и уменьшить риски ликвидности, процентной ставки и дефолта.

Риск ликвидности

Повышение процентных ставок может снизить спрос на обращающиеся облигации с низким купоном, которые станут менее ликвидными. Это связано с тем, что для некоторых покупателей купонной доход важнее рыночной цены. Такие участники рынка ищут бумаги с более высокой купонной ставкой.

Инвестор, владеющий облигационной лестницей, находится в более выигрышном положении. Поскольку сама идея лестницы предполагает удержание выпусков до погашения, ликвидность бумаг в процессе их обращения для инвестора не важна. После погашения очередной бумаги он сможет купить актуальную долгосрочную облигацию по текущей ставке.

Риск процентной ставки

Концентрация капитала в одной ценной бумаге на долгий срок ведет к повышенным рискам: в частности, к зависимости от процентной ставки. Например, инвестор вложил все средства в облигацию с доходностью 5% на несколько лет. Возможны три варианта поведения Центробанка:

- Процентная ставка не изменится и курс бумаг остается стабильным. Опустим тот факт, что на котировки облигаций влияет и ситуация с самим эмитентом, а также международные политические события;

- Ставка снизится и курсовая стоимость бумаги вырастет, т.е. в этот момент ее можно будет продать по более высокой цене, чем при покупке. О связи процентной ставки с курсом облигаций читайте здесь;

- Процентная ставка повысится, тогда рыночная цена на облигацию упадет. Возможно, инвестор захочет продать ее до даты погашения, но сможет это сделать лишь по более низкой цене, чем заплатил при покупке. Это особенно болезненно, когда на рынке идет цикл повышения ставок, например при борьбе с инфляцией.

При прогнозировании повышения ставки обычно рекомендуют приобретать короткие облигации, при прогнозе падения – более длинные. Однако реальность в том, что никто не знает будущего и тенденцию по ставкам можно лишь угадать.

Владельцу лестницы облигаций не нужно этого делать: у него находятся как короткие, так и длинные облигации, причем длину лестницы он может выбрать самостоятельно.

Риск дефолта

При покупке облигаций инвестор подвергается риску дефолта, оцениваемого из кредитного рейтинга эмитента бумаги. Эмитент облигаций (государство, муниципалитет, компания) может не выполнить свои обязательства, то есть не вернуть заем в конце срока погашения. А то и не выплатить купонный доход.

Облигационная лестница уменьшает влияние такого риска за счет диверсификации: инвестор не сосредотачивает капитал в одной ценной бумаге, а распределяет по нескольким облигациям. Хотя стоит отметить, что если эмитент у всех бумаг один и тот же, риск остается практически прежним.

Пример облигационной лестницы из ОФЗ

Рассмотрим облигационную лестницу на 5 лет из облигаций федерального займа (ОФЗ). К ним относится несколько типов долговых бумаг, доступных на Московской бирже. Возьмем, к примеру, ОФЗ-ПД – федеральные займы с постоянным купонным доходом, выплачиваемым 2 раза в год. Номинал бумаги составляет 1000 руб.

| Название | Дата погашения | Доходность |

| 1. ОФЗ 26220 | 07-12-2022 | 7.40% |

| 2. ОФЗ 26215 | 16-08-2023 | 7.00% |

| 3. ОФЗ 26222 | 16-10-2024 | 7.10% |

| 4. ОФЗ 26229 | 12-11-2025 | 7.15% |

| 5. ОФЗ 26226 | 07-10-2026 | 7.95% |

| 6. ОФЗ 26232 | 06-10-2027 | 6.00% |

После «созревания» ОФЗ 26220 инвестор реинвестирует в следующую облигацию с погашением в 2028 году, например, ОФЗ-ПД 26236. Так как трудно найти федеральные бумаги со сроком обращения 1 или 2 года, приходится подбирать их, ориентируясь на дату погашения.

Почему короткие облигации в данном случае имеют более высокую купонную доходность? Потому что купон зависит как от срока обращения бумаги (премия за риск при длинном периоде обращения), так и от процентной ставки, которая была на момент выпуска бумаги.

Так, ОФЗ 26220 начали размещаться в феврале 2017 года при действующей ставке 10% и купоном 7.4%. Размещение было закончено в конце 2018 года, т.е. срок до погашения составлял от 4 до почти 6 лет. Однако отсчитывая с декабря 2021 года речь идет об однолетней облигации, так как до момента ее погашения остается один год (погашение 7 декабря 2022 года).

ОФЗ 26232 начали размещаться в декабре 2019 года при действующей ставке 6.5%. Поэтому неудивительно, что купон оказался ниже, хотя срок обращения облигации с этого момента составляет почти 8 лет.

Лестница облигаций в фондах ETF

На американских биржах обращаются многочисленные биржевые фонды облигаций, в том числе лестничного типа. Доступ к ним можно получить через американского либо российского брокера с выходом на зарубежные биржи (но требуется статус квалифицированного инвестора).

При этом существуют различные облигационные ETF: корпоративные, ипотечные, муниципальные, казначейские облигации США, защищенные от инфляции и т.д. Примеры некоторых таких фондов ниже.

1. ETF лестничных государственных облигаций:

- TIP — IShares TIPS Bond ETF (казначейские облигации США с защитой от инфляции со сроками погашения 1–20 лет)

- CLF — iShares 1-5 Year Laddered Government Bond Index ETF (1-5 летние государственные облигации Канады)

2. ETF на лестничные корпоративные облигации:

- TUSB — TD Select US Short Term Corporate Bond Ladder ETF (корпоративные облигации США от 1 до 5 лет)

- RBO — RBC 1-5 Year Laddered Corporate Bond ETF (канадские корпоративные облигации от 1 до 5 лет)

- CBH — iShares 1-10 Year Laddered Corporate Bond Index ETF (1–10 летние канадские корпоративные облигации)

Здесь облигации разных сроков погашения «упакованы» внутри оболочки инвестиционного фонда (его пая). Актуальность состава поддерживается управляющей компанией: когда ближайшая бумага погашается, выбывая из состава фонда, на ее место приходит новая длинная облигация. Стоимость паев в среднем составляет несколько десятков долларов, а ликвидность американских облигаций выше канадских.

Облигационная лестница из ETF

Кроме того, у инвестора существует еще одна возможность. Дело в том, что в некоторые фонды ETF собираются бумаги с датой погашения в пределах календарного года. После ее достижения инвестору выплачивается весь причитающийся по паям доход и фонд перестает существовать. Подробную статью про биржевые фонды облигаций читайте здесь.

Ниже приведена линейка облигационных фондов компании iShares, различающаяся как по срокам погашения бумаг, так и по степени риска:

Таким образом, инвестор может составлять лестницу облигаций из фондов любого столбца, добавляя с течением времени более длинные ETF. Для консервативного инвестора, не желающего сильных колебаний котировок паев, подойдет левый столбец. Для тех, кто рассчитывает на повышенный доход от купонов, но готов мириться с более сильной просадкой, подойдут фонды правого столбца.

На финансовом рынке инвесторами используется множество стратегий работы с ценными бумагами. Но, как правило, большинство из этих методов сконцентрировано на акциях, фьючерсных или опционных контрактах, как самых прибыльных вариантах получения прибыли.

Обойденные незаслуженно вниманием облигации, несколько уступают по доходности рискованным инструментам. Однако при умелом использовании несложных стратегий, таких как «лестница», можно получить неплохую прибыль по такому консервативному финансовому инструменту, как облигации. И что важно здесь — при заметно меньшем риске.

Схема работы стратегии

Облигационная стратегия «лестница» (далее по тексту – СЛ) основана на одной из производной математической функции геометрической прогрессии — функции сложного процента.

Формула сложных процентов

Формула сложных процентов

Как видно из приведенной формулы этой функции, рост суммы капитала в геометрической прогрессии обеспечивается тремя важными аргументами — величиной ставки процента, срока инвестирования и скорости оборота капитала, т.е. числа периодов начисления процентов.

Облигационная стратегия «лестница»

Облигационная стратегия «лестница»

Таким образом, если задаться целью каждую полученную сумму прибыли от вложения в облигации за первый период, инвестировать во второй, затем в третий период, то мы получаем развернутую линейную схему работы капитала, с капитализацией процентного дохода. Она включает в себя процесс, когда последовательно проценты начисляются, и на основную сумму прибыли и на полученные проценты по предыдущему периоду.

Во многом здесь уместно провести аналогию со схемой работы инвестированного капитала по СЛ с банковским срочным депозитом с капитализацией процентов.

В общем виде схема СЛ выглядит следующим образом:

- Покупаются облигации первым траншем, например, со сроком погашения 1 год.

- На второй год мы получаем прибыль с процентами по первому траншу. На эти деньги (сумма погашенных облигаций первого транша плюс проценты за 1- й год) покупаем облигации второго транша, с теми же характеристиками, т.е. с погашением через год.

Такая схема может длиться бесконечно долго. Все, в конечном итоге, зависит от целей инвестора (для чего ему нужны деньги), его начальных финансовых возможностей и располагаемым временем (горизонт инвестирования).

Виды стратегии

Существует два основных вида стратегии лестница:

- Первый подразумевает использование краткосрочных облигаций, т. е. со временем погашения менее 1 года.

- Второй тип – это долгосрочная стратегия, когда используются облигации с длительным периодом до полного погашения бумаги эмитентом.

Преимущества первого варианта состоит в том, что мы увеличиваем скорость оборота капитала, когда, например, каждый год мы получаем прибыль и снова ее реинвестируем. Но при этом следует учитывать, что ставки процентов по краткосрочным бондам на 30% — 50% ниже, чем по долгосрочным долговым бумагам.

Ценные бумаги, облигации на фондовом рынке.

Ценные бумаги, облигации на фондовом рынке.

Напротив, используя в СЛ долгосрочные бонды со сроками погашения более 1 года, мы получаем более низкую скорость оборота капитала, его реинвестирования. Но зато по долгосрочным бумагам начисляется более высокий процент, чем у краткосрочных бондов.

В каждом конкретном случае инвестор сам выбирает, какой тип СЛ ему больше всего подходит.

На практике используется еще комбинированная стратегия, которая в основном применяется инвестиционными фондами, страховыми компаниями и другими институциональными инвесторами.

Условия для эффективной работы стратегии

Для того чтобы СЛ работала эффективно и радовала своего инвестора хорошей и стабильно растущей прибылью, следует выполнить ряд необходимых и достаточных условий. А именно:

- Выбор облигации должен быть сосредоточен на использовании в стратегии высоконадежных бондов.

Рекомендуется брать субфедеральные или корпоративные бонды с рейтингом не ниже «ВВВ».

Список облигаций на Московской бирже, пригодных для использования в стратегии «Лестница»

Список облигаций на Московской бирже, пригодных для использования в стратегии «Лестница»

- Защита своих инвестиций.

Лучшего всего пользоваться услугами брокеров или банков, имеющих опыт работы на долговом рынке не менее 15 лет, с соответствующей положительной репутацией. - Рекомендуется использовать ИИС для инвестирования частными лицами.

Для того чтобы кроме инвестиционного дохода получать еще и определенные законом налоговые вычеты в размере 13% (НДФЛ). - Диверсификация рисков.

Если предполагается к инвестированию большая сумма денег (более 5 млн. рублей), то имеет смысл диверсифицировать свои вложения в облигации. Диверсификация в таком случае должна быть распределена не более чем в 5-7 траншей.

Если имеется возможность, то для хеджирования рисков инвестирования в рублевые бонды, можно в части облигационного портфеля использовать евробонды и другие долговые инструменты, находящиеся в долларовой зоне или зоне других «крепких» валют, СКВ.

Примеры использования на практике

Для того чтобы читатель смог убедиться, что все выше сказанное не «голая» теория, а реально работающий финансовый инструмент, ниже приведем два примера того, как работает СЛ. Заодно можно убедиться насколько эффективны эти два типа «СЛ» в отношении доходности, по сравнению друг с другом.

«СЛ» с краткосрочными бондами

Начальные условия примера (исходные данные):

- Стартовый инвестиционный капитал — 3 000 000 рублей.

- Срок инвестирования 10 лет.

Характеристика краткосрочных облигаций ВТБ

Характеристика краткосрочных облигаций ВТБ

В качестве финансового инструмента выбрана облигация Банк ВТБ (ПАО) Б-1-10 (RU000A0ZZYR2). Это краткосрочные бумаги, эмитированные банком ПАО ВТБ, главным или мажоритарным акционером которого является государство в лице Правительства РФ. Срок погашения от начала выпуска — 1 год (срок дюрации). Ставка доходности 7.0% годовых.

Порядок действий:

- В 2019 году покупаем пакет бондов ПАО ВТБ на всю сумму в 3 млн. руб.

- В 2020 году получаем погашение облигаций и становимся обладателями прибыли 7.% от вложенной суммы – это будет 210 000 рублей. Общая сумма на конец первого периода инвестирования — 3.210. 000 рублей. На эти деньги покупаем снова бонды этого же банка с доходностью тоже 7% годовых.

- В 2021 мы получаем второй доход от вложенных денег плюс доход от первых полученных процентов, т.е. 7% от суммы в 3 210 0000 рублей. Сумма прибыли составит 210 000 рублей от основного инвестиционного капитала 3 млн. плюс 7% дохода, от полученных ранее процентов, т.е. от 210 000 руб. – это еще 15 000 рублей.

Эта схема постепенного наращивания капитализации процентов продолжается до полного завершения срока инвестирования — 10 лет.

Если подставить цифры исходных условий в формулу сложного процента, то итоговая сумма, которую получит инвестор, составит :

3 000 000 х (1х 7100) в 10 степени= 3 000 000 х 2.1= 6 200 000 рублей или чистый доход составит 3 200 000 рублей. Т.е. мы фактически удвоили вложенный капитал за 10 лет непрерывного инвестирования.

Теперь сравним с тем вариантом инвестирования, если мы выберем долгосрочные бумаги.

Пример СЛ с использованием долгосрочных бондов.

Исходные условия:

- Стартовый инвестиционный капитал — 3 000 000 рублей.

- Срок инвестирования 10 лет.

Характеристика долгосрочных облигаций ПАО Росбанк

| Название | РосбанкБ11 |

| ISIN | RU000A0JX2F6 |

| Код бумаги | RU000A0JX2F6 |

| Дата размещения | 20-12-2016 |

| Дата погашения | 20-12-2026 |

| Лет до погашения | 7.22 |

| Дата оферты | 20-12-2019 |

| Дата след. выплаты | 20-12-2019 |

| Номинал | 1000 |

| Валюта | руб |

| Дох. купона, годовых от ном | 9.80% |

| Купон, руб | 49.13 руб |

| НКД | 30.34 руб |

| Выплата купона, дн | 183 |

| Имя облигации | РОСБАНК ПАО обл. БО-11 |

| Назв, англ | Rosbank BO-11 |

| Рег. номер | 4B021402272B |

| Размер выпуска | 5 000 000 |

| В обращении | 5 000 000 |

| Размер лота | 1 |

| Шаг цены | 0.01 |

| Где торгуется? | Т0 Облигации — безадрес. |

| Статус | A |

| Уровень листинга | 2 |

| Цена и доходность облигации РОСБАНК ПАО обл. БО-11 | |

| Доходность | 6.6% |

| Цена послед | 100.6 |

| Изм за день, % | 0% |

| Объем день, руб | 120 720 000 |

| Время посл. сделки | 18:01:06 |

| Дюрация, дней | 70 |

В качестве инвестиционного инструмента выбираем — облигация РОСБАНК ПАО обл. БО-11 (RU000A0JX2F6). С годовой купонной доходностью 9.8%.

Здесь условия инвестирования аналогичны первому варианту, но в то же время более просты при техническом выполнении, так как инвестор получает всего 1 период инвестирования за все 10 лет. Т.е. ему нужно только купить на все 3 000 000 рублей облигации Росбанка. За эти 10 лет с учетом купонной доходности, общая прибыль инвестора составит 98%. или 2 940 000 рублей.

Облигации

Облигации

Как видим, использование стратегии «лестница» с краткосрочными облигациями более выгодно, чем применение долгосрочных бумаг. Это стало возможным только за счет того, что деньги инвестора в краткосрочных бумагах в 10 раз быстрее совершали свой оборот в течение всего 10 летнего инвестиционного периода.

В данном случае разница в доходе составила:

3 200 000 руб. – 2940 000 руб.= 260 000 рублей. Цифра довольна существенная даже для периода 10 лет. А теперь представим, что речь идет не о 3 млн. рублей, а о 300 млн. и выше, то такая разница может выражаться десятками миллионов.

Риски

Несмотря на то, что в облигационной стратегии «Лестница» преимущественно используются высоконадежные ценные бумаги – облигации с инвестиционным рейтингом, все же нельзя забывать и о рисках. К этим рискам следует отнести, прежде всего, такие негативные моменты или факторы, как:

- Если в стратегии используются только облигации, номинированные в рублях, то есть риск потери части дохода, в случае если национальная валюта (наш российский рубль) вдруг обесценится.

Этот фактор нельзя никак исключать и следует его постоянно держать в поле зрения. Истрия потери капитала за счет таких девальваций в современной России насчитывает немало примеров, начиная с 1993 года. Следующим по очереди был дефолт по гособлигациям (когда рухнула «пирамида» ГКО — ОФЗ) 1998 года. Затем подлил масла в огонь рубля еще и мировой кризис 2008-2008 гг. Потом последовало еще две девальвационные волны — 2014 и 2016 гг. Для того чтобы нивелировать этот риск рекомендуется по возможности в портфеле использовать облигации, номинированные в других валютах, желательно в свободно конвертируемых. График обесценивания рубля

График обесценивания рубля - Второй тип риска – это возможность или вероятность того, что эмитент перестанет выполнять свои обязательства по выплате долгов и процентов по выпущенным им облигациям.

Такое может теоретически случиться с самым надежным банком, самой надежной компанией. Этот риск может быть нивелирован только диверсификацией облигационного портфеля. - Риск утери контроля над капиталом вследствие проблем с брокером.

Такой тип риска можно хеджировать , страховать только диверсификацией своих вложений . Часть капитала держать в облигациях, часть — в золотое и наличной валюте, а часть — в реальном бизнесе, купив, например реально работающую парикмахерскую или фермерское хозяйство. Причем рекомендуется опять же по возможности приобретать реальный бизнес и активы в разных странах. Это нужно делать преимущественно там, где работает система британского правосудия или где, по крайней мере, существует реальная защита частной собственности.

График обесценивания рубля

График обесценивания рубляВ качестве заключения следует отметить, что приведенные в статье примеры не стоит однозначно трактовать в пользу выбора краткосрочных бумаг. Нужно учитывать, что покупка и продажа каждый год бумаг в своем портфеле обойдется инвестору в круглую сумму в виде комиссий за брокерское обслуживание.

В каждом отдельном случае инвестор должен самостоятельно определять выгоду от своих инвестиционных стратегий, которые не всегда выражаются только цифрами, а имеются еще понятия инвестиционного комфорта и свободы выбора.

Вся информация на сайте предоставляется в общеобразовательных целях. Перед принятием инвестиционного решения необходимо проконсультироваться с юристом и квалифицированным специалистом в области финансов и инвестиций.

ПОДБОРКА ФАЙЛОВ EXCEL ДЛЯ ИНВЕСТОРОВ Лестница облигаций

Это простая инвестиционная стратегия, позволяющая организовать удобные для инвестора денежные потоки и снизить риск изменения процентных ставок.

Вы определяете число ступеней лестницы (число лет, умноженное на число погашений облигаций каждый год), для каждой ступени находите подходящие для вас облигации и инвестируете в каждую ступень одинаковую сумму денег.

После погашения облигаций в каждой ступени вы выбираете, тратить деньги на свои обычные расходы (или инвестировать в другие альтернативы) и, таким образом, «укорачивать» лестницу или купить новые облигации (на срок в конце лестницы), достроив лестницу до целевого года погашения. Купоны вы можете использовать по своему желанию. Подробно о Лестнице облигаций мы писали здесь.

Этот файл основан на данных нашего сервиса «Анализ облигаций» и обновляется еженедельно. Для доступа на страницу с файлом может потребоваться очень быстрая регистрация. Анализ качества эмитентов облигаций

Детальный анализ качества эмитентов облигаций как «со стороны» (долговая нагрузка, эффективность, стабильность), так и «внутри» (анализ качества баланса и качества прибыли). Этот отчет также позволят находить лучшие замены или аналоги для любых облигаций.

Этот файл основан на данных нашего сервиса «Анализ облигаций» и обновляется еженедельно. Для доступа на страницу с файлом может потребоваться очень быстрая регистрация. 11 способов расчета доходности инвестиционного портфеля

Все просто, если в вашем портфеле нет пополнений и выводов денег. Но, как правило, они есть и рассчитывая доходность двумя разными способами, вы можете получить абсолютно разные результаты, вплоть до того, что при одном методе расчета ваша доходность будет положительной, а при другом — отрицательной. И оба эти результата будут являться корректными.

Это файл представляет все 11 способов расчета доходности. Он не универсален для любого портфеля, но с его помощью и нашей подробной статьи вы легко сможете ориентироваться в основных способах расчета и применять их. Решение этой задачки также поможет лучше разобраться в использовании различных подходов к расчетам.

Сравнение фондов с выплатами и реинвестированием для цели получения периодического дохода

Если ваша инвестиционная цель — генерация периодического дохода (выплат), вы можете использовать отдельные акции и облигации, а можете фонды. Последние могут выплачивать доходы, а могут их реинвестировать. В случае реинвестирования, вы сможете реализовать свою цель только продавая часть паев на величину ожидаемого дохода. Этот файл показывает, что такая стратегия более эффективна после учета налогов и временной стоимости денег, чем получение выплат. В решении этого кейса мы объясняем все подробно.

Калькулятор процентного риска облигаций

Облигации с различными характеристиками (срок, доходность, размер, число купонов и пр.) имеют разную чувствительность к изменению рыночных процентных ставок.

Это калькулятор позволяет вычислять процентное изменение цены облигаций в зависимости от изменения процентных ставок (есть формулы и подходы к аппроксимации сложных вычислений типа выпуклости). В конченом итоге, вы можете оценивать процентные риски и потенциальные доходности целых портфелей, как это сделали мы в решении этой задачки.

Шаблон файла для оценки акций

Полноценный шаблон оценки акций по модели дисконтированных денежных потоков от профессора Сваминатана, 25 лет преподававшего в Cornell (University of Chicago). Конспекты лекций по оценке и анализу ценных бумаг также отличные.

Бонус: пример боевой оценки акций Tesla от Асвата Дамодарана, профессора финансов в Школе бизнеса Стерна при Нью-Йоркском университете (преподает корпоративные финансы и оценку капитала)

#доходъподборки

Портфель, в котором облигации подлежат погашению через равные промежутки времени.

Что такое лестница облигаций?

Лестница облигаций — это инвестиционная стратегия, которая включает построение портфеля, в котором облигации или другие ценные бумаги с фиксированным доходом подлежат погашению непрерывно с одинаковыми интервалами. По мере истечения срока действия облигаций, наиболее близких к погашению, инвестиции переносятся до конца. Это позволяет инвестору удерживать облигации с одинаковыми сроками погашения. Эта стратегия используется для достижения более высокой средней доходности при одновременном снижении риска ликвидности и процентной ставки.

Краткое резюме

- Лестница облигаций — это инвестиционная стратегия, которая включает построение портфеля, в котором облигации подлежат погашению непрерывно через равные промежутки времени.

- Эта инвестиционная стратегия может использоваться для сохранения ликвидности, а также извлечения выгоды из долгосрочных облигаций с более высокой доходностью.

- Лестничное движение также увеличивает диверсификацию портфеля при одновременном снижении процентного риска.

Как работает лестница облигаций?

Стратегия лестницы облигаций может быть построена с использованием различных инструментов с фиксированным доходом. Например, они могут быть созданы с использованием корпоративных облигаций, депозитных сертификатов, казначейских нот и т.д. Одна лестница облигаций может использовать различные ценные бумаги одновременно для достижения своей цели.

Для создания такой портфельной стратегии инвестор должен решить, какую сумму он может инвестировать, на какой срок и как далеко в будущее он будет инвестировать, а также как далеко друг от друга должны располагаться сроки погашения. Чем больше ликвидности хочет инвестор, тем ближе друг к другу должны быть сроки погашения. Это обеспечит стабильный приток денежных средств от облигаций с наступающим сроком погашения, но также означает, что инвестор не сможет воспользоваться преимуществами более высокой доходности при более длительном сроке погашения.

Приняв такое решение, инвестор делит свои инвестируемые деньги на равные части и покупает ценные бумаги с фиксированным доходом, срок погашения которых наступает через равные промежутки времени. Например, возьмем инвестора, у которого есть $40 000 для инвестирования и который хочет, чтобы сроки погашения наступали через год в течение 4 лет. Он купит ценные бумаги с фиксированным доходом на сумму $10 000 с интервалом в один год друг от друга.

Когда срок погашения 1-летних облигаций истечет, они переведут инвестиции в облигации с 4-летним сроком погашения. Это позволит инвестору сохранить позицию лестницы. На второй год истекает срок погашения облигаций со сроком погашения 2 года. Они снова будут переведены в облигации с 4-летним сроком погашения. Это повторяется каждый год, пока инвестор не будет иметь портфель, состоящий из всех облигаций с 4-летним сроком погашения, срок погашения которых истекает с интервалом в один год. Чтобы лучше представить себе эту стратегию, ниже приведен график, иллюстрирующий этот процесс.

Выше вы можете видеть, что облигации, удерживаемые со сроком погашения с интервалом в один год, составляют ступеньки лестницы. В любой момент времени у инвестора будет портфель облигаций размером 4 x 10 000 = 40 000 долларов, срок погашения которых будет одинаковым с интервалом в один год. По прошествии времени и погашения облигаций инвестиции будут пролонгированы. Через четыре года инвестор будет владеть всеми облигациями со сроком погашения 4 года, срок действия которых истекает с интервалом в один год. Этот процесс можно повторять бесконечно.

Какова цель стратегии лестница облигаций?

Эта стратегия используется по ряду причин. Основное преимущество лестницы заключается в том, что инвестор будет использовать ценные бумаги с фиксированным доходом с более длительным сроком погашения и в большинстве случаев более высокой доходностью. Однако вместо привязки к долгосрочному инструменту с фиксированным доходом и потери ликвидности лестница облигаций обеспечивает некоторую ликвидность, поскольку облигации всегда будут достигать срока погашения не позднее, чем через определенные интервалы лестницы.

Еще одно преимущество использования лестницы облигаций — снижение процентного риска. Долгосрочные облигации более подвержены изменению процентной ставки. При использовании лестничной стратегии у вас постоянно есть облигации со сроком погашения, поэтому в случае повышения процентных ставок эти облигации можно пролонгировать и реинвестировать по новой рыночной ставке.

Эта стратегия хороша еще и тем, что добавляет разнообразия в портфель инвестора. Эта стратегия не только предполагает поразительные сроки погашения, но также может включать различные типы фиксированных доходов с разными рейтингами. Например, некоторые из облигаций могут иметь высокий рейтинг, а некоторые могут иметь более низкий рейтинг с более высокой доходностью.

Каковы недостатки использования лестницы облигаций?

Хотя использование лестницы облигаций имеет много преимуществ, есть и потенциальные недостатки. Один из них заключается в том, что вы можете быть вынуждены инвестировать в облигации с более низкими процентными ставками в зависимости от того, как будут меняться процентные ставки на момент истечения срока действия облигаций.

Эта стратегия призвана сохранить разумный уровень ликвидности, однако при этом теряется некоторая ликвидность и в случае необходимости немедленного получения средств может потребоваться продажа части портфеля инвестора. Если процентные ставки растут, это означает убыток для инвестора.

Облигационная лестница также включает в себя несколько сделок. Если эти сделки заключаются через брокера, комиссия за заключение всех этих контрактов может увеличиться.

Дополнительные ресурсы:

Спасибо за то, что прочитали статью Finansistem о стратегии лестница облигаций. Чтобы продолжать учиться и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы, представленные ниже:

- Стратегия со штангой

- Рыночный риск

- Торговля с фиксированным доходом

- Диверсификация