Загрузка документа

«Книга учета доходов и расходов УСН»

Имя файла документа: kniga_ucheta_doxodov_i_rasxodov_usn

Доступный формат скачивания: doc

Размер текстовой версии файла: 196,5 кб

Как скачать документ?

Дождаться загрузки ссылки для скачивания, она очень скоро появится на этом месте

После появления ссылки, скачайте нужный вам формат

Не забудьте «Сказать спасибо», ваш голос помогает формировать нам рейтинг документов

Договор-образец.ру — это база из более чем 5 тысяч типовых образцов договоров и документов, ежедневное обновление и большое сообщество, объединяющее специалистов в юриспруденции. На сайте собраны самые различные договоры, контракты, соглашения, заявления, акты, бухгалтерские и финансовые документы, анкеты, доверенности и многие другие образцы, которые могут потребоваться в жизни каждого человека. Спасибо за ваше участие.

Пожалуйста, обратите внимение, что представленный образец документа является типовым, в нем отражены существенные условия, но без учета конкретной ситуации. Если вам нужен индивидуальный документ под вас, то лучше обратиться к квалифицированным специалистам.

Документы, которые также Вас могут заинтересовать:

- Книга складского учета материалов

- Книга учета доходов и расходов ИП

- Книга приема и сдачи дежурства

- Книга выдачи дел из хранилища

- Главная книга бюджетного учета для ведения бюджетного учета для органов государственной власти Российской Федерации, федеральных государственных учреждений

- Домовая (поквартирная) книга для регистрации граждан. Форма N 11

- Зональная книга учета исполнительных производств судебного пристава-исполнителя

- Инвентарная книга учета киновидеофонда

- Инвентарная книга учета объектов основных средств. Унифицированная форма N ОС-6Б

- Инвентарная книга (научный инвентарь музея) (для музеев, кроме художественных)

- Инвентарная книга (научный инвентарь музея) (для художественных музеев)

- Инвентарная книга (научный инвентарь военного музея (музейного образования) (для музеев, кроме художественных)

- Инвентарная книга учета личных дел сотрудников уголовно-исполнительной системы

- Кассовая книга учета кассовых операций. Унифицированная форма N КО-4

- Кассовая книга кассы взаимопомощи при воинской части. Форма N КО-4

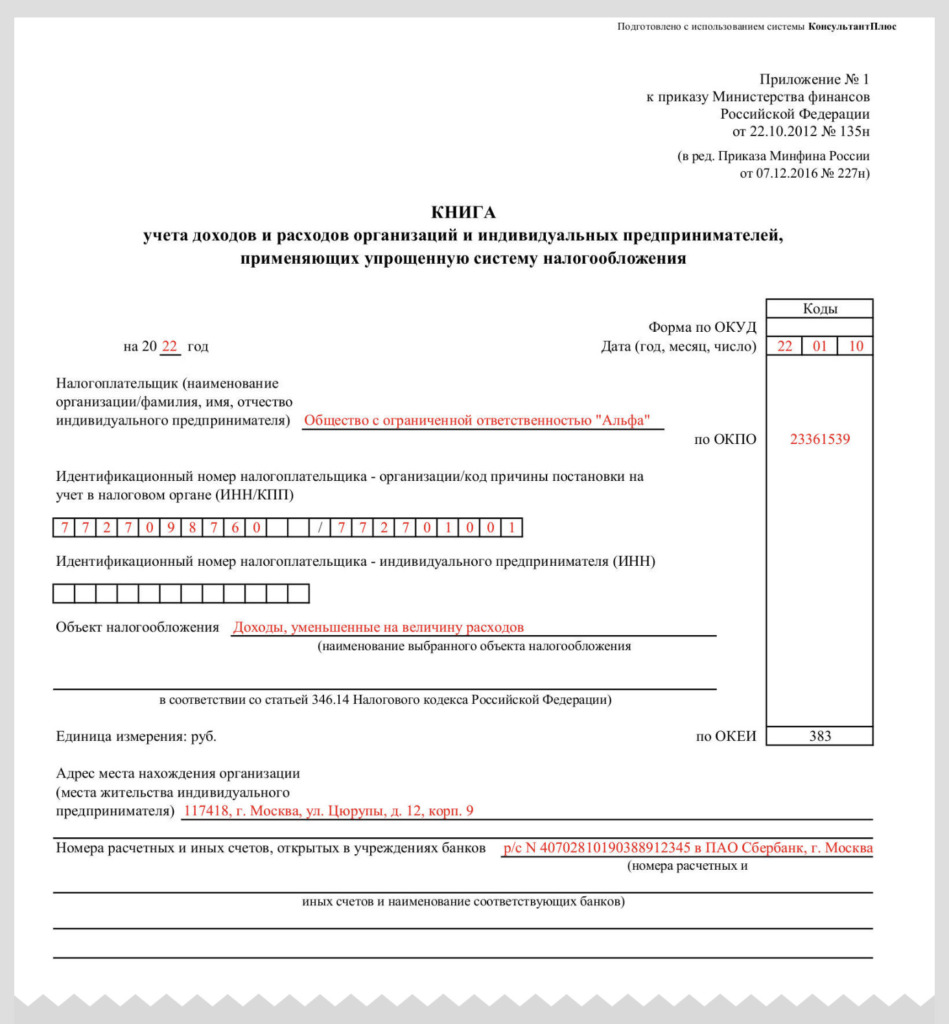

Книга учета доходов и расходов организаций и ИП, применяющих УСН («доходы», бланк)

Заполнить и распечатать Книгу учета доходов и расходов в программе LS · Книга доходов и расходов

Книга учета доходов и расходов на УСН (доходы) — обязательный документ для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения с выбранным объектом налогообложения — доходы.

·····

[1] Приказ Минфина России от 22.10.2012 г. N 135н «Об утверждении форм книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и порядков их заполнения»

Программа: LS · Книга доходов и расходов

Обязаны ли ИП продолжать заполнять КУДиР при УСН в 2023 году? Сохраняется ли обязанность по ведению КУДиР для ИП с объектом “доходы” (6 процентов)? Или КУДиР отменили для тех, кто применяет новый налоговый режим АУСН? Что с бланком КУДиР в 2023 году? Как фиксировать в книге по единому налоговому платежу? Ответим на вопросы и приведём образец заполнения новой книги учета доходов и расходов для упрощенцев.

Зачем нужна КУДиР

ИП на упрощенке не ведет бухгалтерский учет. Но чтобы правильно рассчитать налог на УСН, ИП должен вести налоговый учет в специальной Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее – КУДиР).

Также с КУДиР работают все организации на УСН.

Стоит сказать, что многие банки, в которых у ИП или организаций открыт расчетный счет, сейчас предоставляют сервисы, которые ведут книгу учета доходов и расходов автоматически (без участия пользователя). Это очень удобно. Но если вы хотите более подробно разобраться в формировании показателей КУДиР, можете посмотреть это видео:

В скором времени ИП и организации на УСН не будут вести книга учета по УСН и сдавать декларацию по упрощенке. Об этом сообщил в эфире программы «Налоги» заместитель руководителя ФНС России Дмитрий Сатин. Информация об этом – на официальном сайте ФНС по ссылке.

“Как отметил представитель ФНС, сейчас ИП и компании на УСН должны вести книгу учета доходов и расходов и ежегодно сдавать декларации по упрощенке. Это требует времени и знаний. А новый режим УСН-онлайн позвонит упрощенцам полностью отказаться от текущей отчетности по УСН. «УСН-онлайн: предприниматели на этом спецрежиме, использующие онлайн-кассы, уже в следующем году смогут избавиться практически от всей отчетности. Налоговый орган самостоятельно рассчитает сумму налога по данным, которые передают онлайн-ККТ, и пришлет уведомление на уплату.”

Новый налоговый режим АУСН ввели еще 2022 году. Поэтому упрощенцы с объектом “доходы”, применяющие онлайн-кассы, надеялись забыть о сдаче деклараций и ведении КУДиР. Однако до введения нового специального налогового режима книгу нужно вести.

Форма (бланк) КУДиР в 2023 году

Форма и порядок заполнения книги учета утверждены приказом Минфина от 22.10.2012 № 135н. Такую книгу учета доходов и расходов на УСН заполняют не только ИП, но и организации на УСН.

При объекте «доходы» и «доходы минус расходы» форма книги учета доходов и расходов одинаковая, отличаются только разделы.

Для вас:

- Скачать бланк КУДиР в Exсel;

- Скачать бланк КУДиР в Word;

- Скачать образец заполнения КУДиР ИП с объектом “доходы”.

| УСН “доходы” – 6 процентов | УСН “доходы минус расходы” – 15 процентов |

Если объект налогообложения «доходы», то ведут следующие разделы:

|

Если организация или ИП выбрали в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», то в КУДиР они заполняют:

|

[/su_table]

Образец заполнения ИП книги учета доходов и расходов по УСН с объектом “доходы” можно посмотреть в КонсультантПлюс здесь.

Образец заполнения КУДиР организации на УСН с объектом “доходы минус расходы” за 2022 год в КонсультантПлюс размещён здесь.

Способ ведения

В 2023 году КУДиР можно вести как на бумаге, так и в электронном виде. На каждый новый календарный год открывают новую КУДиР.

Бумажная КУДиР должна быть прошнурована и пронумерована. На последней странице необходимо указать общее количество содержащихся в ней страниц и заверить подписью руководителя организации и печатью (если есть). ИП заверяет Книгу своей подписью и печатью, если она у ИП есть.

Электронную КУДиР нужно распечатывать по окончании каждого квартала. По окончании года такую КУДиР также прошнуровывают, пронумеровывают и заверяют подписью и печатью.

Нужно ли КУДиР ставить на учет в ИФНС

Нет, не нужно. Закон не возлагает на налогоплательщиков обязанность регистрировать книгу учета доходов и расходов. В ст. 346.24 НК РФ сказано только, что организации и ИП на упрощенке должны вести учет доходов и расходов в книге, форма и порядок заполнения которой утверждены Минфином.

Исправление ошибок

Если в прошнурованной и пронумерованной книге выявлена ошибка, исправить ее нужно так:

- Зачеркнуть ошибочную запись.

- Внести правильную запись, указав «Исправленному верить».

- Указать дату исправления.

- Указать свою фамилию, инициалы и поставить подпись.

- Заверить исправление печатью (если она есть).

Как в КУДиР отражать страховые взносы?

С 2023 года взносы с выплат работников, а также взносы ИП за себя уплачиваются без разбивки по видам страхования (п. 3 ст. 425, пп. 1 п. 1.2 ст. 430, п. 6 ст. 431 НК РФ). Теперь отдельно платить взносы на ОПС, ОМС и ВНиМ не нужно. Но в Книге учета доходов и расходов – КУДиР (Приложение N 1 к Приказу Минфина от 22.10.2012 N 135н), которую используют упрощенцы, изменения еще не внесены. И в разделе IV КУДиР, как и ранее, графы 4-6 имеют названия в соответствии с видами страхования. Как тогда заполнять книгу? Специалисты ФНС рекомендуют оставлять графы 4-6 пустыми, но включать уплаченные взносы в общую сумму отражаемых в разделе IV расходов. Эта сумма указывается в графе 10 «Итого (руб.)».

Добрый вечер, форумчане!

Помогите, пожалуйста, найти актуальный бланк книги доходов и расходов УСН именно в формате MS Word. MS Excel не надо.

Заранее благодарю.

Рассчитайте налог по УСН и подготовьте отчет в удобном веб‑сервисе

![]()

Спасибо большое! Как раз то что надо. Задам попутный вопрос (товарищи модераторы, не удаляйте, пожалуйста, его). Если деятельность в 1 квартале не велась, доходы там нулевые, таблицу с первым кварталом удалить или «нуль» в итоговой строке проставить и все равно распечатать с пустой таблицей?

Добрый день.

На мой взгляд, распечатывать пустые таблицы ни к чему. Начинайте заполнять КУДиР с таблицы, соответствующей периоду первых доходов или расходов, подпадающих под УСН.

![]()

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Перейти к новой редакции книги доходов и расходов действующей с 2009 года по 2011.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм., внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии).