Форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, (КУДиР), а также Порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 № 135н.

КИДиР можно вести как на бумаге, так и в электронном виде. На каждый новый календарный год открывается новая КУДиР.

Бумажная КУДиР должна быть прошнурована и пронумерована, на последней странице необходимо указать общее количество содержащихся в ней страниц и заверить подписью руководителя организации и печатью. ИП заверяет Книгу своей подписью и печатью, если она у ИП есть.

«Электронная» КУДиР должна распечатываться по окончании каждого квартала. По окончании года такая КУДиР также прошнуровывается, пронумеровывается и заверяется подписью и печатью.

СКАЧАТЬ КНИГУ УЧЕТА ДОХОДОВ И РАСХОДОВ ПРИ УСН В 2019 ГОДУ

СКАЧАТЬ КУДИР ПРИ УСН 2019 В EXCEL

Разделы книги

Книга учета доходов и расходов состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор, за отчетный (налоговый) период».

Принципы заполнения книги учета доходов и расходов в 2019 году

Состав разделов КУДиР зависит от того, какой объект налогообложения на упрощенке был выбран. Если объектом налогообложения являются «доходы», то ведутся следующие разделы:

- раздел I «Доходы и расходы»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21…». В этом разделе упрощенец сможет отразить (п. 3.1 ст. 346.21 НК РФ):

- уплаченные с выплат работникам взносы во внебюджетные фонды;

- выплаченные за счет работодателя пособия по временной нетрудоспособности (кроме несчастных случаев на производстве и профзаболеваний);

- платежи по добровольному страхованию работников на случай их временной нетрудоспособности при определенных условиях.

Упрощенец – ИП, у которого нет работников, в этом разделе отражает уплаченные страховые взносы в ПФР и ФФОМС в фиксированном размере.

Если организация или ИП выбрали в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», то в КУДиР они будут заполнять:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств…». В этом раздел отражаются расходы на приобретение основных средств и НМА, которые учитываются в особом порядке (ст. 346.16 НК РФ);

- раздел III «Расчет суммы убытка…». Этот раздел упрощенец заполняет, если у него был убыток по результатам работы в прошлых годах, но этот убыток еще не был погашен на начало текущего года.

Хозяйственные операции в КУДиР отражаются в хронологической последовательности на основе первичных документов. При этом регистрируются только те операции, которые влияют на величину налога. Операции, которые не участвуют в расчете налоговой базы, в КУДиР не приводятся.

Книга учета доходов и расходов

Форма книги учета доходов и расходов при применении УСН и ПСН и порядок их заполнения утверждены приказом Минфина России Книга учета доходов и расходов (КУДиР) организаций и индивидуальных предпринимателей ИП, применяющих упрощенную систему налогообложения и порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 № 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения», в редакции приказа МинФина России от 07.12.2016 № 227н.

Приказ от 22.10.2012 № 135н зарегистрирован в Минюсте России 21.12.2012 № 26233.

Приказ от 07.12.2016 № 227н зарегистрирован в Минюсте России 29.12.2016 № 45069.

Начало действия последней редакции: 01.01.2018.

Порядок заполнения книги учета доходов и расходов см. также на этой странице.

Об изменениях в КУДиР 2018 согласно приказу 07.12.2016 № 227 (выдержка):

1. Форму Книги учета доходов и расходов, утвержденную приказом от 22.10.2012 № 135н дополнить разделом V согласно приложению № 1 к настоящему приказу.

Название раздела V: Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор.

2. Внести в Порядок заполнения Книги учета доходов и расходов, утвержденный Приказом № 135н, следующие изменения:

1) в пункте 1.5 слова «(индивидуального предпринимателя — при ее наличии)» заменить словами «(индивидуального предпринимателя) (при наличии печати)»;

2) в пункте 1.6 слова «(индивидуального предпринимателя — при ее наличии)» заменить словами «(индивидуального предпринимателя) (при наличии печати)»;

3) абзац первый пункта 2.4 изложить в следующей редакции:

«В графе 4 согласно пункту 1 статьи 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) отражаются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Кодекса.»;

4) в абзаце четвертом пункта 2.4 слова «пунктами 3 и 4 статьи 284 Кодекса» заменить словами «пунктами 1.6, 3 и 4 статьи 284 Кодекса»;

5) абзац второй пункта 5.6 признать утратившим силу;

6) абзац третий пункта 5.6 признать утратившим силу;

7) абзац второй пункта 5.8 признать утратившим силу;

абзац третий пункта 5.8 признать утратившим силу;

абзац третий пункта 5.8 признать утратившим силу;

9) дополнить разделом VI согласно приложению № 2 к настоящему приказу.

Название раздела VI: «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого

в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор, за отчетный (налоговый) период»

О новом в форме книги учета доходов и расходов согласно приказу МинФина от 22.10.2012 № 135н:

Новые формы Книг и порядки их заполнения практически не отличаются от предыдущих. Концептуальным изменением стало упразднение процедуры заверения налогоплательщиками Книг в налоговом органе.

Кроме того, по сравнению с прежней формой Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, дополнена разделом IV, в котором налогоплательщики, выбравшие в качестве объекта налогообложения «доходы», отражают страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения.

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Применяется — с 1 января 2018 года

Утверждена — Приказом Минфина России от 22.10.2012 N 135н

Скачать форму книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

— в MS-Excel

Образец заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения >>>

Материалы по заполнению книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

— Приказ Минфина России от 22.10.2012 N 135н

— Готовое решение: Как вести книгу учета доходов и расходов при УСН организациям и ИП

— Готовое решение: В каком порядке заполнить форму книги учета доходов и расходов при УСН с объектом «доходы»

— Готовое решение: В каком порядке заполнить форму книги учета доходов и расходов при УСН с объектом «доходы минус расходы»

— «Годовой отчет организаций на упрощенной системе налогообложения 2019» (Соловьева Д.В.) (под ред. Т.Н. Межуевой) («ГроссМедиа», «РОСБУХ», 2019)

— «Учетная политика организаций на 2019 год» (под ред. Т.Н. Межуевой) («ГроссМедиа», «РОСБУХ», 2018)

— Статья: Упрощенная система налогообложения» (17-е издание, переработанное и дополненное) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2018)

— Статья: Ведение учета индивидуальными предпринимателями (Сидоркина С.Ю.) («Учет и контроль», 2018, N 6)

— Тематический выпуск: Годовой отчет — 2017. Часть II (Бурсулая Т.Д.) («Экономико-правовой бюллетень», 2018, N 2)

— Статья: Изучаем новую книгу учета доходов и расходов на УСН (Савотеев К.) («Налоговый учет для бухгалтера», 2017, N 4)

Архивные формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

— книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, с 1 января 2013 года до 1 января 2018 года

— книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, с 4 апреля 2009 года до 1 января 2013 года

—————————————-

Книгу учета доходов и расходов (КУДИР) для Индивидуальных предпринимателей на УСН, применяемой в 2019 году, можно скачать

по ссылке

(файл Эксель).

! Организации и ИП, которые применяют упрощенную систему налогообложения, обязаны вести налоговый учет своих доходов, а иногда и расходов, в специальной книге. !

Если Вы уже заполняли КУДИР за 2018 год, то бланк книги – тот же самый. Напомним, что именно в 2018 году (поправки согласно

Приказу Минфина от 07.12.2016 N 227н

) он дополнился разделом V, где упрощенцы с объектом «доходы» могли отражать суммы торгового сбора, уменьшающие «упрощенный» налог (авансовые платежи по налогу), исчисленный по виду деятельности, в отношении которого установлен сбор. Т.е. если у вас появился тот самый «торговый сбор» (а он далеко не везде и не для всех), то вас эти изменения касаются, если – нет, то все осталось по прежнему.

Итак, скачиваем (или находим прошлогодний) бланк КУДИР и заполняем:

1. Страница «обложка». Заполняем своими реквизитами, проставляем год.

2. Я – ИП на УСН «доходы», поэтому заполняю лишь графу «Доходы». Остальное всё очевидно: указании порядкового № записи, номер платежного поручения п/п , дату поступления «дохода», описание операции, сумма дохода. Так заполняется вся таблица за каждый квартал.

В конце каждого квартала остается заполнить 1-2 строчки, суммирующие ваш «доход» за период.

3. Вот теперь заполняем страницу, где вносим данные по платежам, которые позволяют уменьшить оплачиваемые нами налоги. Что это? Это те самые Страховые взносы – обязательные в Пенсионный фонд, мед.страхование и 1% с дохода свыше 300 тыс. рублей.

Вы же не забывали их оплачивать ежеквартально (до конца каждого квартала)? Они обязательные! Фиксированные (кроме того самого 1%). Для осуществления вычета – уплаченные в срок!

Прописываем номер документа и дату, по столбикам проставляем – либо сумму, либо «0», не забываем Итог. Спокойно, не торопясь, с калькулятором проверяем все суммы. Или же вы где-то (такую возможность дают спец.сервисы или бух.сайты) заполняете все данные в готовых таблицах (exel, например) с настроенным автоматизированным подсчетом. Я делаю «в ручную», так что не спрашивайте «где взять готовую?» И не забываем про тот последний платеж по 1% за 2018 год (если он у вас был, то вы наверняка его оплачивали уже в 2019, а, значит, тоже можете учесть при «вычитании из налогов»).

4. Если вы являетесь плательщиками Торгового сбора, если понесли убытки, если что-то там приобретали для активов (вам виднее, у меня такого не значится), то есть ещё страницы для заполнения. С этим не помогу – ко мне отношения не имеет. У меня всё просто – упрощенка «Доходы», без Торгового сбора, без сотрудников.

5. Распечатываем

6. Ставим подпись и печать

7. Подшиваем

Ура, всё готово!

Ничего, никуда отсылать не надо. Просто храните свою КУДИР за 2019 год.

P.S.

Если что-то осталось недопонятым или хотите проверить информацию в «достоверном источнике», вот вам ссылочка на страницу бухгалтерии «Консультант+», где есть и бланк КУДИР, и Инструкция как его заполнять.

P.P.S.

Можете также почитать мою «старую» подробную (достаточно просто и понятно объясняющую) заметку про заполнение КУДИР – ведь, в принципе, ничего (кроме бланка) и «добавки» в виде Торгового сбора не изменилось. Книга учета доходов и расходов за 2014 год для ИП на УСН.

Если возник вопрос по «пронумерована, прошита, подписана» , загляните в статью «Как сшить КУДиР» .

P.P.P.S.

А уж если совсем никак не выходит… обращайтесь, например, к ним ↓

—

Книга учета доходов и расходов (КУДиР) – это учетный документ, в котором записаны все доходные и расходные операции, которые совершал индивидуальный предприниматель или организация в течении года. На основании этой книги выполняется расчет авансовых платежей и годового налога по УСН. В данной статье рассмотрим порядок заполнения данного документа налогоплательщиком, применяющего УСН в 2018 и в 2019 году. Также ниже будет представлен образец заполнения КУДиР и шаблон, который можно скачать для заполнения на компьютере.

Книга учета доходов и расходов (КУДиР) – это учетный документ, в котором записаны все доходные и расходные операции, которые совершал индивидуальный предприниматель или организация в течении года. На основании этой книги выполняется расчет авансовых платежей и годового налога по УСН. В данной статье рассмотрим порядок заполнения данного документа налогоплательщиком, применяющего УСН в 2018 и в 2019 году. Также ниже будет представлен образец заполнения КУДиР и шаблон, который можно скачать для заполнения на компьютере.

На нашем сайте вы можете сформировать декларацию по УСН, причем значения строк будет рассчитаны автоматически:

декларация УСН онлайн

.

Правила ведения Книги доходов и расходов

Правила ведения Книги доходов и расходов

В российском законодательстве и в частности Налоговом кодексе, прописано обязательное ведение книги учета доходов и расходов для:

- индивидуальных предпринимателей, применяющих одну из трех систем налогообложения: общую систему налогообложения (ОСНО), упрощенную систему налогообложения (УСН) или патентную систему (ПСН).

- организаций, применяющих упрощенную систему налогообложения (УСН);

ИП, применяющие единый налог на вмененный доход (ЕНВД) не должны вести КУДиР. Это сделано из-за того, что у них налог не зависит ни от дохода, ни от расхода.

Книга учета утверждена Приказом Минфина № 135н от 22.10.2012 г. Данный документ предназначен для того, чтобы:

- отразить имущественное состояние ИП или ЮЛ;

- записать все проведенные коммерческие операции, которые должны быть подвержены первичными документами (к ним относятся приходные и расходные ордера, выданные и полученные счета-фактуры, кассовые чеки, бланки строгой отчетности, и т.д.);

- подсчитать результаты коммерческой деятельности за отчетный период.

Применяющие УСН в 2019 году Книгу учета доходов и расходов ведут как в «бумажном», так в «электронном» виде. В последнем случае допускается применять программы учета или электронный шаблон, представленный для скачивания ниже. По окончании налогового периода Книга распечатывается, затем сшивается, проставляется подпись ответственного лица и печать (при наличии).

Особенности использования Книги доходов и расходов

Особенности использования Книги доходов и расходов

Законодательством Российской Федерации утверждены предусмотрело определенные правила, которые нужно соблюдать при ведении Книги:

- каждый год для налогового периода заводится новая КУДиР;

- если допущена ошибка или неточность, строка в книге не зачеркивается и не корректируется штрих-маркером. Исправления в документ заносятся новой строкой;

- каждая запись должна быть подтверждена первичными документами;

- если предприниматель или фирма в налоговом периоде не вели деятельность, то необходимо заполнить так называемую нулевую книгу учета;

- ИП, находящиеся на общей системе налогообложения предоставляют Книгу в налоговую инспекцию для заверения. При других системах налогообложения это делать не обязательно.

Для ведущих КУДиР в электронном виде обязательно правило: документ обязательно нужно распечатать, прошить и хранить четыре года.

Как прошить Книгу доходов и расходов

Как прошить Книгу доходов и расходов

Для прошивки подготовьте:

- саму КУДиР, убедитесь в корректности ее заполнения;

- суровую нитку или ленточку;

- шило, иголку или дырокол (если прошиваете ленточкой);

- клей для бумаги;

- небольшой листочек (подойдет листок из блока для записей);

- синюю шариковую ручку;

- печать (если применяется).

Для того, чтобы прошить документ предпринимаем следующие действия:

Для того, чтобы прошить документ предпринимаем следующие действия:

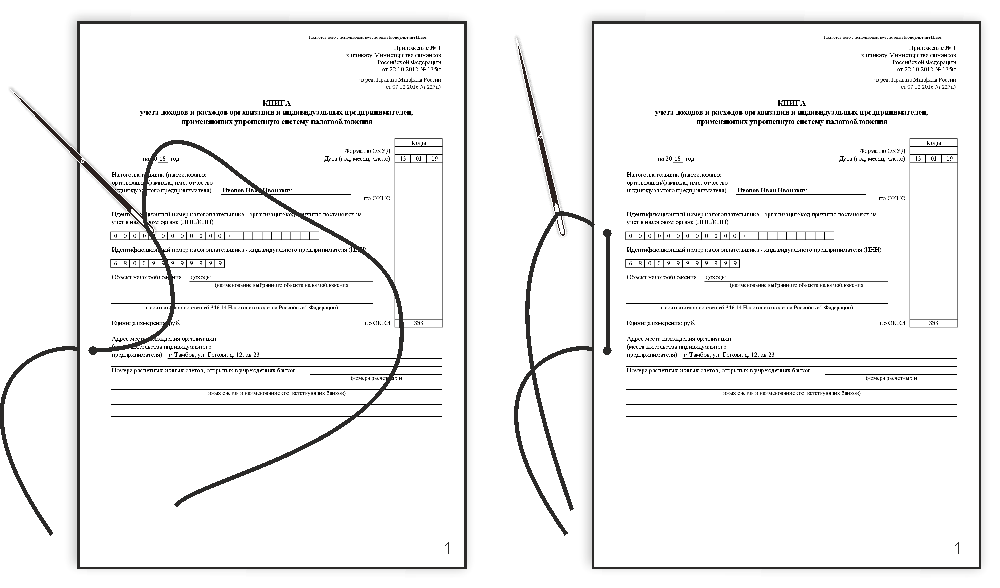

![]() если листы книги, не пронумерованы, нумеруем. Причем если печать односторонняя, то нумеруем листы, если двухсторонняя – страницы. В зависимости от этого и будем писать либо «листы», либо «страницы» при подсчете;

если листы книги, не пронумерованы, нумеруем. Причем если печать односторонняя, то нумеруем листы, если двухсторонняя – страницы. В зависимости от этого и будем писать либо «листы», либо «страницы» при подсчете;

![]() по порядку складываем листы, проделываем отверстия шилом, иголкой или дыроколом;

по порядку складываем листы, проделываем отверстия шилом, иголкой или дыроколом;

![]() в отверстия вставляем нитку;

в отверстия вставляем нитку;

![]() два конца нитки необходимо связать узлом на задней стороне документа;

два конца нитки необходимо связать узлом на задней стороне документа;

![]() отгибаем 1/4 листка, который мы приготовили. Маленькая сторона будет приклеена на титульной странице, а оставшаяся большая закроет нитку и узел с задней стороны.

отгибаем 1/4 листка, который мы приготовили. Маленькая сторона будет приклеена на титульной странице, а оставшаяся большая закроет нитку и узел с задней стороны.

![]() приклеиваем таким образом;

приклеиваем таким образом;

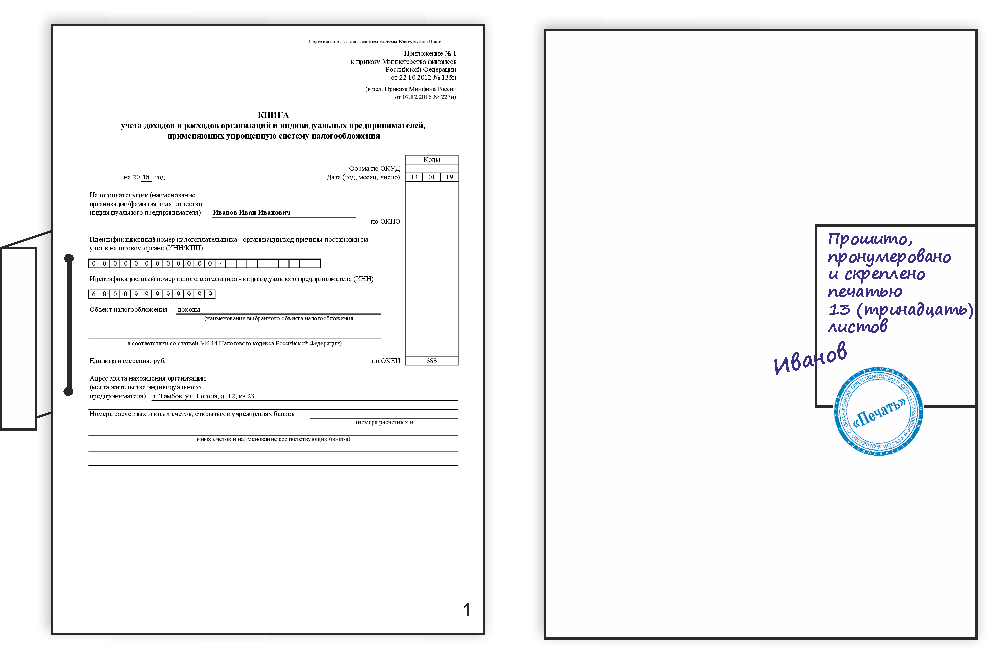

![]() на листочке, с задней стороны пишем: «Прошито и пронумеровано Х страниц», либо «Прошито и пронумеровано Х листов», в зависимости от способа нумерации. Если используется печать, к надписи можно добавить «и скреплено печатью». Вместо «Х» пишем количество листов/страниц числом и в скобках прописью, например «13 (тринадцать)»;

на листочке, с задней стороны пишем: «Прошито и пронумеровано Х страниц», либо «Прошито и пронумеровано Х листов», в зависимости от способа нумерации. Если используется печать, к надписи можно добавить «и скреплено печатью». Вместо «Х» пишем количество листов/страниц числом и в скобках прописью, например «13 (тринадцать)»;

![]() ставим подпись, причем так, чтобы часть была на листке, а часть – тыльной стороне документа;

ставим подпись, причем так, чтобы часть была на листке, а часть – тыльной стороне документа;

![]() проставляем печать (если используется) таким же образом (часть – на Книге, часть – на листке).

проставляем печать (если используется) таким же образом (часть – на Книге, часть – на листке).

Образец Книги доходов и расходов

Образец Книги доходов и расходов

Шаблон документа утвержден Приказом Минфина России № 135н от 22.10.2012 г. и применим для заполнения в 2018 и 2019 годах.

Скачать образец Книги доходов и расходов в формате XLS

Для заполнения КУДиР на компьютере необходима программа MS Excel или другая, способная работать с этим форматом.