Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

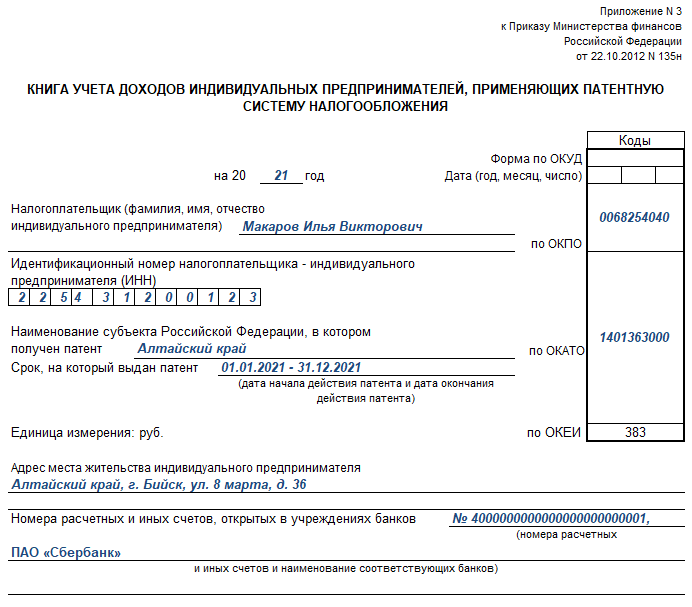

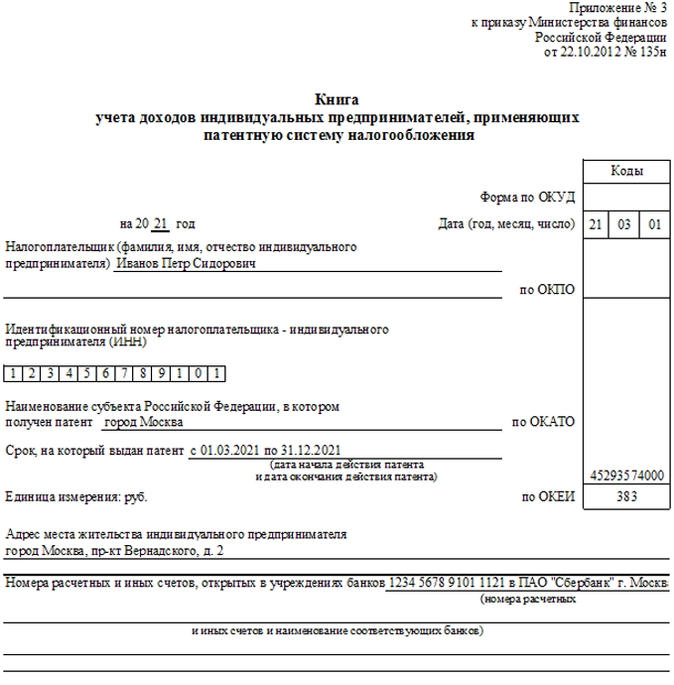

Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения

Применяется — с 1 января 2013 года

Утверждена — Приказом Минфина России от 22.10.2012 N 135н

Скачать форму книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения:

— в MS-Excel

Образец заполнения книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения >>>

Материалы по заполнению книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения:

— Приказ Минфина России от 22.10.2012 N 135н

— Статья: «Специальные налоговые режимы: ЕСХН, УСН, ЕНВД, ПСН» (3-е издание, переработанное и дополненное) (Толмачев И.А.) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2017)

— Статья: Все об индивидуальном предпринимателе (8-е издание, переработанное и дополненное) (Филина Ф.Н., Толмачев И.А.) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2017)

— Статья: Новые Книги учета для УСН и патента (Егоркина О.) («Арсенал предпринимателя», 2013, N 3)

—————————————-

Добавить в «Нужное»

Книга учета доходов для ИП на ПСН

ИП, применяющие патентную систему налогообложения, обязаны вести книгу учета ПСН-доходов (п. 1 ст. 346.53 НК РФ). Для чего ее вести и как заполнить, мы расскажем в нашей консультации. Кроме того, вы сможете скачать бланк книги учета доходов для ИП на патенте, а также ознакомиться с образцом ее заполнения.

Для чего нужна книга учета доходов при ПСН

Если доходы ИП, определяемые в соответствии со ст. 249 НК РФ, от деятельности, в отношении которой применяется ПСН, с начала календарного года превысят 60 млн руб., такой предприниматель утрачивает право на применение ПСН и должен пересчитать налоги в рамках ОСН (УСН/ЕСХН, если наряду с патентной системой налогообложения ИП применял эти спецрежимы) с начала налогового периода, на который ему был выдан патент (пп. 1 п. 6 ст. 346.45 НК РФ).

Чтобы следить за тем, не превысили ли ПСН-доходы установленный лимит, и нужна книга учета доходов.

Дата получения дохода при ПСН

Прежде чем мы расскажем непосредственно о книге доходов для ИП на патенте, остановимся на очень важном моменте – на дате получения дохода при применении ПСН. Ведь от этой даты зависит, войдет тот или иной доход в конкретный налоговый период. Например, вы можете считать, что какой-либо доход не относится к текущему налоговому периоду, но на деле это окажется не так. И подобная ошибка может привести к «слету» с ПСН.

Итак, датой получения ПСН-дохода считается (п. 2 ст. 346.53 НК РФ):

- день выплаты дохода (в том числе перечисления дохода на счета ИП в банках либо по его поручению на счета третьих лиц) — при получении дохода в денежной форме;

- день передачи дохода в натуральной форме — при получении дохода в такой форме. Стоит отметить, что доходы, полученные в натуральной форме, учитываются по рыночным ценам, которые определяются с учетом положений ст. 105.3 НК РФ (п. 5 ст. 346.53 НК РФ);

- день получения иного имущества (работ, услуг) и/или имущественных прав, а также погашения задолженности (оплаты) предпринимателю иным способом.

Есть и другие «доходные» нюансы, которые необходимо учитывать ИП на ПСН.

Так, если покупатель расплатился с ИП векселем, датой получения дохода у предпринимателя признается (п. 3 ст. 346.53 НК РФ):

- или дата оплаты векселя (день поступления денег от векселедателя либо иного обязанного по указанному векселю лица);

- или день передачи предпринимателем этого векселя по индоссаменту третьему лицу.

В случае получения ИП на ПСН дохода в иностранной валюте, такой доход нужно пересчитать в рубли по официальному курсу ЦБ РФ, установленному на дату получения дохода (п. 5 ст. 346.53 НК РФ).

Если ИП возвращает покупателю/заказчику ранее полученный аванс, на сумму возврата предприниматель уменьшает доход того налогового периода, в котором аванс возвращен покупателю/заказчику (п. 4 ст. 346.53 НК РФ).

Если ИП совмещает ПСН с другими режимами налогообложения

В этом случае предприниматель обязан вести раздельный учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным для каждого из применяемых им режимов налогообложения (п. 6 ст. 346.53 НК РФ).

Книга доходов для ИП на патенте: бланк

Книга учета доходов, полученных ИП при применении ПСН, утверждена Приказом Минфина России от 22.10.2012 N 135н (Приложение № 3 к Приказу Минфина России от 22.10.2012 N 135н).

Книга учета доходов при ПСН: заполнение

Порядок заполнения книги учета доходов приведен в Приложении № 4 к Приказу Минфина России от 22.10.2012 N 135н (далее – Порядок).

Давайте рассмотрим правила заполнения книги учета доходов.

Книга доходов для ИП на патенте: общие требования к ведению

Книгу учета доходов ИП должны вести в хронологической последовательности на основании первичных документов.

В книге учета ПСН-доходов отражаются все хозяйственные операции, связанные с получением дохода от реализации, за налоговый период (период, на который выдан патент). На каждый очередной налоговый период ИП должен заводить новую книгу учета доходов (п. 1.4 Порядка).

Книгу учета доходов, полученных от деятельности, в отношении которой применяется ПСН, можно вести (п. 1.4 Порядка):

- на бумаге;

- в электронном виде. При выборе такого способа ведения книги учета доходов по окончании налогового периода ее нужно распечатать.

Книга учета ПСН-доходов должна быть прошнурована и пронумерована (п. 1.5 Порядка). На последней странице пронумерованной и прошнурованной книги учета доходов ИП должен указать количество содержащихся в книге страниц, поставить свою подпись и печать (при ее наличии). Таким же образом стоит поступить и с распечатанной книгой учета доходов, которая велась в электронном виде.

Книгу учета нужно вести на русском языке. А если первичные документы, на основании которых делается запись в книге учета доходов, составлены на иностранном языке или языках народов РФ, такие документы должны быть построчно переведены на русский язык (п. 1.3 Порядка).

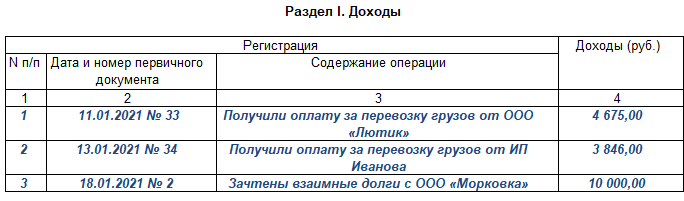

Книга учета ПСН-доходов: заполнение раздела I

Заполнение раздела I книги учета доходов не должно вызвать у вас затруднений.

В графе 1 укажите порядковый номер хозяйственной операции.

В графе 2 нужно отразить дату и номер первичного документа, на основании которого осуществлена хозяйственная операция.

В графе 3 дайте краткое содержание хозяйственной операции. Например, если вы оказываете парикмахерские услуги, то в книги учета доходов могут записи примерно следующего характера «Стрижка детская», «Окрашивание (длинные волосы)» и т.п.

В графе 4 отразите полученный доход. Еще раз хотим напомнить, что при совмещении режимов налогообложения ИП должен вести раздельный учет операций по каждому из них. В связи с этим в книге учета ПСН-доходов отражаются доходы, полученные исключительно в рамках «патентной» деятельности.

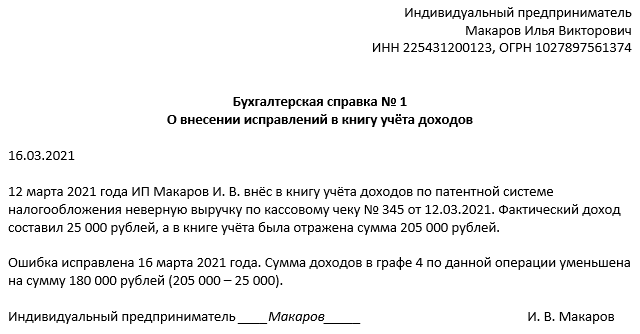

Внесение исправлений в книгу учета доходов

Если вам необходимо внести исправления в книгу учета, которую вы ведете на бумаге, то ошибочную запись нужно аккуратно зачеркнуть, написать правильные сведения. Внесенные исправления подтверждаются подписью ИП с указанием даты исправления и печатью при ее наличии (п. 1.6 Порядка).

Если же книгу учета ПСН-доходов вы ведете в электронном виде, то исправления вносятся в электронную версию. Даже если исправить ошибки вам нужно в прошедшем налоговом периоде, а книгу вы уже распечатали, пронумеровали и прошнуровали. Просто внесите исправление в электронный вариант книги и распечатайте ее заново. Правда, если вы уже ранее представляли налоговикам книгу, в которую теперь требуется внести исправления, тогда исправляйте ошибки в уже распечатанном варианте по аналогии с внесением исправлений в книгу учета, которую ИП ведет на бумаге.

Книга доходов для ИП на патенте: образец

Приведем образец заполнения книги учета доходов, полученных ИП на патенте.

Штраф за неведение книги учета доходов

Если налоговики обнаружат, что ИП не ведет книгу учета доходов, то предпринимателю грозит штраф в размере 10 тыс. руб. (п. 1 ст. 120 НК РФ). Причем если книгу учета доходов он не будет вести в течение более одного налогового периода, то штраф составит уже 35 тыс. руб. (п. 2 ст. 120 НК РФ).

Нужно ли представлять книгу учета ПСН-доходов в ИФНС

Предприниматель должен представить книгу учета доходов, только если получит соответствующий запрос из налоговой инспекции (Письмо Минфина России от 26.07.2021 N 03-11-06/59496).

1 Заявление на выдачу патента в 2023 (форма № 26.5-1 утверждена приказом ФНС от 09.12.20 № КЧ-7-3/891@)

Скачать

бланк

2 Форма книги учета доходов для ПСН

Скачать

образец

3 Заявление об утрате патента (форма № 26.5-3 утверждена приказом ФНС от 12.07.19 № ММВ-7-3/352@)

Скачать

образец

4 Заявление о прекращении деятельности на патентной системе налогообложения (форма № 26.5-4 утверждена приказом ФНС от 04.12.20 № КЧ-7-3/882@)

Скачать

образец

5 Порядок заполнения книги учета доходов на ПСН

Скачать

образец

Дополнительная информация по ПСН:

- Патентная система налогообложения

- Патентная система налогообложения в 2023 году для ИП: виды деятельности

- Заявление на получение патента форма 26.5-1 на 2023 год (образец)

Если вы хотите избежать досадных финансовых потерь, нужно, в первую очередь, грамотно организовать ведение бухгалтерии.

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Получить бесплатное бухгалтерское обслуживание

Цель ведения книги доходов

Книга учета доходов для ИП на патенте (КУД) — это налоговый регистр, который обязан вести каждый индивидуальный предприниматель, применяющий патент (ПСН).

Использовать ПСН могут исключительно ИП. Для юрлиц данная система налогообложения недоступна. Характеризуется она тем, что размер налога не зависит от реально полученных бизнесменом доходов. Он рассчитывается исходя из потенциально возможного к получению дохода, размер которого фиксирован и установлен законами субъектов.

Логичным становится вопрос: зачем нужна книга учета доходов на патенте, если размер налога не зависит от размера доходов?

Ответ дается в п. 1 ст. 346.53 НК РФ. Поясняем цели ведения книги доходов на патенте.

Дело в том, что для применения ПСН существуют ограничения. Одно из них — лимит доходов, которые можно получить при применении патента. Максимально возможный доход, допустимый при патенте — 60 миллионов рублей с начала календарного года (подп. 1 п. 6 ст. 346.45 НК РФ). В данном случае имеется в виду именно фактически полученный бизнесменом доход.

Как рассчитать стоимость патента, узнайте из статьи «Как рассчитать стоимость патента на 2022 год».

Для контроля лимита доходов и положено вести книгу доходов на патенте в 2022 году.

ОБРАТИТЕ ВНИМАНИЕ! На слуху буквосочетание «КУДИР для ИП на патенте». Это не совсем корректно. КУДИР — это книга учета доходов и расходов, применяют ее при упрощенной системе налогообложения. Для патента применяется книга учета доходов при патентной системе налогообложения. Это совершенно иной формуляр.

С 2021 года патент можно уменьшать на страховые взносы. Много вопросов вызывает заполнение уведомления на такое уменьшение. Оформите пробный бесплатный доступ к системе «КонсультантПлюс» и скачайте образец уведомления, заполненного экспертами.

Нюансы ведения КУД при наличии нескольких патентов

Достаточно частый вопрос от предпринимателей, как вести книгу доходов на патенте, если бизнесменом приобретено несколько патентов? Необходимо применять единственную книгу или заполнение книги доходов ИП на патенте обязательно для каждого патента?

Для ответа на вопрос, как заполнить книгу доходов на патенте при наличии нескольких патентов, обратимся к цели ее заполнения.

Лимит доходов при ПСН составляет 60 миллионов рублей по всем видам предпринимательской деятельности. А книга нужна именно для контроля доходов! Поэтому при наличии нескольких патентов нет необходимости вести несколько книг. Размер дохода надо подсчитывать суммарно по всей деятельности, переведенной на патент. Как только лимит превышен, право на все имеющиеся на данный момент у предпринимателя патенты теряется.

ВАЖНО! При контроле лимита доходов при совмещении УСН и ПСН необходимо учитывать как доходы, полученные по ПСН, так и доходы УСН, то есть суммарно по обеим системам налогообложения.

Про совмещение ПСН и УСН прочитайте в статье «Возможно ли совмещение УСН и ПСН (примеры)».

Ведение единой КУД в году по всем патентам соответствует требованиям Налогового кодекса РФ. Однако этот путь не всегда удобен для целей управленческого учета, для которого более наглядным было бы ведение КУД для каждого патента. Такой подход не запрещен НК РФ.

Вид КУД для ИП на ПСН

Форма образца книги доходов для ИП на патенте введена законодательно. КУД утверждена приказом Минфина России от 22.10.2012 № 135н в приложении № 3.

Скачайте книгу учета доходов на патенте, кликнув по картинке ниже:

Книга учета доходов при ПСН

Скачать

КУД можно заполнять как на компьютере, так и на бумаге. Но по окончании налогового периода электронный вариант КУД распечатывают на бумажном носителе, прошнуровывают и нумеруют страницы. Книга должна быть заверена подписью налогоплательщика.

КУД не относится к регистрам, предоставляемым в налоговый орган в обязательном порядке с какой-либо периодичностью. Но налоговики могут запросить книгу в ходе проверочных мероприятий. Какие последствия предположительно возникнут, если образца книги доходов на патенте у предпринимателя не будет?

- штраф по ст. 120 НК РФ за грубое нарушение порядка учета доходов и расходов (отсутствие регистров налогового учета является грубым нарушением) — 10 000 рублей (30 000 рублей, если нет КУД за несколько налоговых периодов);

- применение налоговиками расчетного способа определения доходов для контроля лимита на основании имеющихся у них данных (подп. 7 п. 1 ст. 31 НК РФ)

Сравниваем системы налогообложения при сдаче квартиры в аренду в статье «Патент или НДФЛ — что выгоднее при сдаче квартиры в аренду?».

Как корректно внести данные в КУД для ИП на патенте

Как мы выяснили, предпринимателям лучше не пренебрегать обязанностью по заполнению КУД, тем более что никаких сложностей данный регистр не доставляет, так как он максимально прост.

Ниже рассмотрим, как заполнять книгу доходов ИП на патенте.

Регистр состоит из двух частей:

- титульный лист;

- таблица с указанием доходов.

Титульный лист

Здесь отражается общая информация о налогоплательщике:

- Ф.И.О., ИНН предпринимателя, его адрес и номер расчетного счета.

- Субъект, где выдан патент, и срок его действия (дата начала и дата окончания). При наличии нескольких патентов считаем верным указать дату начала действия первого по времени патента и дату окончания действия последнего по времени патента.

- Коды ОКТМО и ОКПО.

Доходы

Доходы вносят в хронологическом порядке кассовым методом, то есть по мере поступления денег в кассу, на расчетный счет или датой погашения задолженности иным способом. В таблице отражают следующие данные:

- порядковый номер;

- реквизиты первичного документа;

- содержание операции;

- сумму операции.

По окончании налогового периода подсчитывается суммарный доход. В КУД не отражаются доходы, полученные по деятельности, облагаемой иными налогами.

Образец заполнения книги доходов ИП на патенте вы найдете по ссылке, данной выше в статье.

Некоторые нюансы работы с КУД

Точная периодичность внесения данных в КУД не установлена. При небольшом количестве операций лучше всего вносить данные на каждый полученный доход, то есть на каждую операцию.

Если же деятельность связана с розничной торговлей, то вносить в КУД каждый чек нерационально, так как это слишком трудоемкий процесс. В таком случае корректным будет внесение общей суммы выручки по итогам каждого дня.

ВАЖНО! Применение онлайн-касс не освобождает патентщика от ведения КУД.

В книге учета доходов отражается весь объем выручки, без исключения из этих сумм расходов. Например, банковская комиссия за эквайринг также должна попасть в КУД.

В связи с этим у предпринимателей-патентщиков часто возникает проблема с подтверждением доходов в целях получения пособий и субсидий. Никаких деклараций ИП на патенте не сдает. Полей и строк для указания расходов в КУД не предусмотрено, поэтому и свою реальную прибыль отразить в КУД нельзя. Исходя из этого, теоретически книгу доходов можно предоставить для подтверждения своего дохода, но данные, указанные там, будут трактоваться не в пользу налогоплательщика. Как лучше подтвердить свой реальный доход ИП на ПСН, надо узнавать в территориальном органе соцзащиты.

Какую отчетность сдает ИП на ПСН, мы рассказывали в статье «Отчетность ИП на ПСН — плюсы и минусы».

Итоги

КУД для ИП на ПСН является обязательным налоговым регистром. Если по запросу налоговиков книга доходов не будет предоставлена, это повлечет за собой штраф. КУД необходима для контроля за лимитом доходов в целях применения ПСН. В нее вносят все полученные в рамках патентной деятельности доходы за налоговый период.

Из нашей сегодняшней публикации читатель сможет узнать, что такое книга учета доходов на патенте, как ее вести заполнять. В нижней части страницы размещена ссылка, по которой читатели могут скачать книгу доходов на патенте.

Из нашей сегодняшней публикации читатель сможет узнать, что такое книга учета доходов на патенте, как ее вести заполнять. В нижней части страницы размещена ссылка, по которой читатели могут скачать книгу доходов на патенте.

Патент выдается на каждый вид деятельности отдельно. Соответственно по каждому патенту предприниматель обязан вести отдельную книгу учета доходов.

Форма книги учета доходов на патенте 2022 года, порядок ее ведения, утверждены Приказом Минфина РФ № 135 н от 22.10.2012 года.

Книга доходов ИП на патенте — порядок ведения

Предприниматели на всех системах налогообложения, в том числе на ПСН, освобождены от ведения бухгалтерского учета. Налоговый учет ведут на общих основаниях. Именно для этого и необходима Книга учета доходов для ИП на патенте.

В книге учета доходов на патенте в хронологическом порядке, на основе первичных документов (приходных кассовых ордеров, бланков строгой отчетности, кассовых чеков) записываются все действия предпринимателя, приносящие доход. Учет расходов при патентной системе не ведется, следовательно, и собирать документы по расходам не имеет смысла.

Не смотря на то, что при ПСН размер дохода не влияет на стоимость патента, тем не менее, необходимо сохранять все первичные документы. При ПСН устанавливается максимально допустимый размер годового дохода, и в случае его превышения ИП теряет право применять патентную систему налогообложения. В 2022 году, так же как и в 2021 году предельный размер годового дохода составляет 60 000 000 рублей.

Если предельный размер дохода в течение календарного года будет превышен, то ИП утрачивает право применять ПСН. После наступления такого случая, ИП будет должен работать на УСН, ЕСХН или ОСНО, в зависимости от того с какой из налоговых систем ИП совмещает ПСН. Вернуться к патентной системе возможно будет только в следующем календарном году.

Книга учета доходов на патенте может вестись как в бумажном варианте, так и в электронном. В случае если вы ведете данную книгу в электронном виде, то после окончания налогового периода, т. е. после окончания срока действия патента, ее необходимо распечатать, прошить, пронумеровать и скрепить печатью, а в случае отсутствия печати — подписью предпринимателя.

Данные о количестве листов в книге фиксируются на последней ее странице.

Приказом, утверждающим порядок ведения книги, разрешено исправление допущенных ошибок. Оно должно быть мотивировано, подкреплено документально и подтверждено подписью предпринимателя с указанием даты исправления. В случае наличия у предпринимателя печати, необходимо в месте устранения ошибки поставит печать.

Порядок определения и признания доходов при действии патента установлены Налоговым Кодексом РФ, а именно статьей 346.53 п.п. 2–5.

Учитывать в книге доходы, полученные от видов предпринимательства, налогообложение которых осуществляется в соответствии с другими режимами, не надо.

Если используется два налоговых режима – к примеру, УСН и ПСН, то необходимо вести две разных книги для разделения учета хозяйственных операций.

При совмещении режимов налогообложения необходимо порядок раздельного учета закрепить в учетной политике. Образец учетной политики на 2022 год при ведении раздельного учета на ПСН и УСН можно скачать по кнопке:

Если ИП осуществляет деятельность только по патенту составлять учетную политику нет необходимости.

Рассмотрим, что предоставляет собой КУДиР на ПСН в 2021 году. Согласно приложения 4 приказа Минфина России от 22 октября 2012 г. № 135н, раздел I книги включает в себя четыре графы.

В графах 1–3 записываются реквизиты первичных документов (дата, номер), подтверждающих совершение хозяйственной операции, и содержание самой операции.

В графе 4 записывается размер доходов, полученных от того вида деятельности, который указан в патенте. При этом другие доходы, полученные от видов деятельности, не подпадающих под ПСН, сюда не вносятся. При совмещении ПСН и УСН (ЕСХН, ОСНО) необходимо вести раздельный учет, а, следовательно, раздельные КУДиР. Скачать КУДир для ИП на УСН.

Все операции отражаются в книге кассовым способом – порядок фиксации доходов определен в п. 2 ст. 346.53, то есть, по мере их, так сказать, производства. Получили деньги (наличные или безналичные) отразите их в КУДиР.

На каждый новый срок, на который получен патент, заводится новая Книга учета (п. 1.4 приложения 4 к приказу Минфина России от 22 октября 2012 г. № 135н). Если предприниматель получает новый патент вместо старого, формируется новая КУДиР.

Использование льготного периода (два года), при работе по нулевой ставке на ПСН, не отменяет обязательного заполнения КУДиР на патенте.

Изменения в 2022 году

Федеральным законом от 18 июля 2019 г. N 176-ФЗ, вступление которого в силу произошло 1 января 2020 года, для регионов появилась возможность определять и объединять в группы(подгруппы) отдельные виды деятельности и выдавать для таких групп один патент. Следовательно, КУДиР можно будет вести одну на всю группу видов деятельности, а не отдельно по каждому виду. Например, конкретный регион может объединить бытовые услуги, которые относятся к строительству:

- строительство жилых и нежилых зданий;

- строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения;

- производство электромонтажных работ и т. д.

Выдать на эту группу один патент, рассчитав единый потенциально возможный доход и определить стоимость патента не по каждому виду деятельности, а в целом по всей группе. Для этой группы необходимо будет вести учет доходов в одной КУДиР. Но такое действие с КУДиР будет возможно, только если местные власти примут соответствующий закон.

Следовательно, в различных регионах в зависимости от решений местных властей будет зависеть, сколько КУДиР необходимо вести – одну по общей группе или несколько по каждой группе в отдельности.

Регистрировать книгу учета доходов ИП, применяющих патентную систему налогообложения, в налоговой инспекции не нужно.

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ВЕДЕНИЯ КНИГИ УЧЕТА ДОХОДОВ НА ПАТЕНТЕ

Если ИП, применяющий патентную систему налогообложения, не ведет книгу учета доходов, к нему будет применена налоговая ответственность по статье 120 Налогового кодекса РФ. Размер штрафа для предпринимателя составит:

- 10 000 руб. – если такое нарушение было допущено в течение одного налогового периода;

- 30 000 руб. – если нарушение было допущено в течение нескольких налоговых периодов.

В связи с отменой с 2021 года ЕНВД добавлен ряд новых видов предпринимательской деятельности, доступных при работе на ПСН.

В сфере услуг:

- стоянка для транспорта;

- уход за домашними животными;

- вспашка огородов и распиловка дров для населения.

Ремонт:

- игрушек и подобных им изделий;

- туристического и спортивного оборудования;

- очков;

- сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Работы:

- граверные по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий (по заказу населения);

- сборка очков;

- изготовление и печать визиток, пригласительных на семейные торжества;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения.

Помимо этих видов деятельности, утвержденных на федеральном уровне, местным властям дано право на свое усмотрение позволять применять ПСН при др.видах деятельности.

Перечень видов деятельности для применения ПСН опубликован в ст.346.43 НК РФ. Региональные власти наделены правом выбирать из этого списка любые виды деятельности, дополнив их новыми направлениями из ОКВЭД-2 или ОКПД, если они не запрещены пунктом 6, этой же статьи НК РФ.

Нельзя выдавать патент по следующим видам деятельности:

- по производству подакцизных товаров, добыче и продаже полезных ископаемых;

- по розничной торговле через объекты стационарной торговой сети при площади зала более 150 м²;

- по общественному питанию с площадью зала обслуживания более 150 м²;

- по оптовой торговле, а также торговле по договорам поставки;

- по перевозке грузов и пассажиров, если для этого у ИП имеется более 20 автомобилей;

ИП, осуществляющие свою деятельность в сфере общепита и розничной торговли, применявшие ЕНВД до 2021 года, смогут безболезненно перейти на ПСН с 2021 года и продолжать работу на ПСН в 2022 году. В НК РФ внесена поправка в части повышения “порога” площади для розничной торговли и общепита при ПСН.

Ранее магазины и кафе с площадью торгового зала или зала обслуживания более 50 кв. метров не могли купить патент. Теперь это условие изменили, и оформить патент можно, если эта площадь не превышает 150 кв. метров.

Скачать книгу доходов на патенте

Книгу учета доходов индивидуальных предпринимателей, осуществляющих свою деятельность на патентной системе налогообложения можно скачать по следующей кнопке:

Статья отредактирована в соответствии с действующим законодательством 24.12.2021

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

![]()

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Комментарии

![]()

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

![]()

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.

Весь налоговый учёт на патенте укладывается в книгу учёта доходов. Она обязательна по НК РФ, а за её отсутствие грозят штрафы от 10 000 рублей. Разберёмся, какие доходы учитывать, какой датой их заносить и какими документами подтверждать.

Зачем вести учёт доходов на патенте

Книга учёта доходов на ПСН — требование ст. 346.53 НК РФ. Она нужна, чтобы показать налоговой, что вы соблюдаете ограничение по сумме доходов — 60 млн рублей в 2021 году. Предприниматели, которые превысят лимит, потеряют право на патент с самого начала его действия. Их автоматически переведут на УСН, если они ранее подавали уведомление о переходе на упрощёнку, или сразу на ОСНО.

Сдавать книгу как обязательную отчётность не надо, но налоговая может запросить её, когда будет проверять предпринимателя. Отсутствие книги — грубое нарушение правил учёта доходов и расходов. За это грозят штрафы по ст. 120 НК РФ:

- 10 000 рублей — за нарушение в одном налоговом периоде;

- 30 000 рублей — за нарушение в нескольких налоговых периодах.

![]()

Сколько книг и как оформить

Форма и порядок заполнения книги утверждены приложениями 3 и 4 к приказу Минфина от 22.10.2012 № 135н.

Заводите новую книгу на каждый год или с начала действия нового патента. Например, если первый патент куплен на 3 месяца, а затем приобретён ещё один — понадобится новая книга для учёта доходов.

Если ИП купил несколько патентов, можно вести одну книгу на все (п. 1 ст. 346.53 НК РФ). Но открыть для каждого патента свою книгу тоже можно — это не запрещено НК РФ и более удобно с точки зрения управленческого учёта.

Книгу ведут в бумажном или электронном виде. Но даже электронная книга в конце налогового периода должна быть распечатана, прошнурована и пронумерована. На последней странице укажите количество страниц в книге, поставьте подпись ИП и печать (при наличии). Регистрировать и заверять книгу в налоговой не нужно.

Чтобы избежать ошибок и не заморачиваться с ведением бумажной книги и составлением таблиц в Excel, пользуйтесь возможностями автоматизации. Контур.Эльба составляет книгу сама, а если у вас есть интеграция с банком и кассой, про книгу думать вообще не придётся.

![]()

Как заполнять книгу учёта доходов на патенте

Книга учёта доходов для ПСН совсем небольшая. Она состоит из титульного листа и одной таблицы со сведениями о доходах.

На титульном листе укажите следующие данные:

- о себе — ФИО, ИНН, адрес;

- патенте — срок действия и субъект РФ, в котором он получен;

- расчётных счетах — номер счёта и название банка;

- присвоенных кодах — ОКУД и дату по нему указывать не нужно, а ОКПО и ОКАТО можно быстро узнать в сервисе Контур.Бухгалтерии.

![]()

Раздел I — это таблица с доходами. Записывайте в неё все доходы от реализации, полученные по патентной деятельности. Так, не надо вносить полученный заём или возвращённый покупателем аванс, доход от другого бизнеса, который ведёте на УСН или ОСНО.

Все доходы записывайте в строго хронологическом порядке — от самого раннего к самому позднему.

Раздел включает 4 графы:

- Графа 1 — порядковый номер строки, в которую записываете данные о доходе.

- Графа 2 — дата и номер первичного документа, который подтверждает доход. Это могут быть платёжные поручения, выписки, чеки ККТ, БСО, отчёты о закрытии смены. По неденежным доходам — акт приёмки имущества или соглашение о взаимозачёте.

- Графа 3 — содержание операции, например «Получена оплата за перевозку груза из Москвы в Иваново от ООО “Лютик”».

- Графа 4 — сумма дохода по операции в рублях.

Когда закончите книгу, последней строкой подсчитайте общий доход.

Какие доходы и как учитывать — отвечаем на сложные вопросы

Сама книга выглядит простой, но нюансов в заполнении всё же хватает. Надо правильно определить, когда учитывать доходы, какими документами их оформлять, как записывать авансы и пр.

Когда учитывать доходы в книге

На патенте датой получения дохода признаётся (п. 2 ст. 346.53 НК РФ):

- для дохода в денежной форме — день выплаты дохода, в том числе перечисления дохода на счёт в банке или на счета третьих лиц по поручению ИП;

- для доходов в натуральной форме — день передачи дохода в натуральной форме;

- для иных доходов — день получения иного имущества (работ, услуг), имущественных прав, а также погашения задолженности (оплаты).

Если покупатель рассчитывается векселем, датой дохода будет дата оплаты векселя или день передачи налогоплательщиком векселя по индоссаменту третьему лицу.

Как часто вносить записи в книгу

Предприниматель должен вести полный, непрерывный и достоверный учёт доходов (Приказ Минфина от 22.10.2012 № 135н). Несвоевременное отражение будет считаться грубым нарушением правил учёта доходов по ст. 120 НК РФ. Поэтому доходы в книге рекомендуется фиксировать в дату фактического получения, но можно делать это и реже, например раз в неделю. Мы не советуем заполнять книгу раз в месяц или квартал.

Как учитывать доходы в валюте и натуральной форме

Доходы в валюте учитываются вместе с рублёвыми. При этом доход в валюте пересчитывается в рубли по официальному курсу Центробанка, установленному на дату получения дохода (п. 5 ст. 346.53 НК РФ).

Если доход получен в натуральной форме, учитывайте его по рыночным ценам. Их определяют по правилам ст. 105.3 НК РФ.

Как учесть предоплату от покупателей

Предоплату записывайте в книгу учёта датой, в которую получили деньги. Она тоже учитывается для проверки соблюдения лимита доходов для применения ПСН (Письмо Минфина России от 03.02.2017 г. N 03-11-12/5800).

Если вернёте покупателю ранее полученный аванс, то на сумму возврата уменьшите доходы налогового периода (п. 4 ст. 346.53 НК РФ). Для этого в книге учёта доходов сделайте запись на дату возврата предоплаты и поставьте в графе 4 сумму со знаком минус.

Как отражать операции в книге доходов, если нет кассовой книги

Для ИП на патенте действует упрощённый порядок кассовых операций (п. 1 Указания ЦБ от 11.03.2014 № 3210-У). Патентщики могут не устанавливать лимит остатка наличных, не составлять приходные и расходные кассовые ордера и не вести кассовую книгу. Но если хотите это делать, то тоже можно — никто не запрещает.

Отразить в книге учёта доход, полученный через онлайн-кассу, можно следующими способами:

- на основании бухгалтерской справки за день, за неделю или за месяц (квартал) исходя из данных выручки из отчёта ОФД;

- регистрировать в книге каждый кассовый чек.

![]()

Бухгалтерская справка — это тоже первичный документ, если она содержит все реквизиты, указанные в ст. 9 Закона о бухучёте.

Эксперт Норматива Светлана Пятовол считает, что можно не регистрировать каждый чек в книге учёта: «Вся кассовая выручка учитывается онлайн через ОФД. По факту, с введением онлайн-касс регистрация чеков в книге учёта всего лишь добавляет работы предпринимателю. А смысл? Все данные ОФД всё равно поступают в налоговые органы. Но так как НК РФ предписывает предпринимателю вести учёт доходов на патенте с целью соблюдения лимита выручки, то, по моему мнению, отражение доходов в книге учёта на основании бухгалтерской справки не будет являться нарушением законодательства».

Как отражать в книге доходы от безналичных расчётов

Если покупатель оплатил товар безналом, ему нужно выдать кассовый чек. Доходом будет вся сумма реализованного товара без уменьшения на комиссию за эквайринг. Например, если вы получили оплату с карты на сумму 10 000 рублей, а на счёт получили только 9 800 (за вычетом комиссии банка), то в книгу надо записать всё равно 10 000 рублей.

О том, какой датой отражать доходы в книге, мнения экспертов разделяются. Часть считает, что это необходимо делать на дату поступления денег от покупателя на счёт, ссылаясь на письмо Минфина от 03.04.2009 № 03-11-06/2/58. Другая часть полагает, что эта позиция устарела и не относится к патенту в принципе, поэтому в книге следует указывать дату выдачи кассового чека независимо от того, в какой день банк зачислит выручку на счёт. Но это действует только в случае, если расчёт за товар произведён, покупателю выдан чек, и деньги списались с его счёта.

По факту многие банки-эквайеры зачисляют выручку на расчётный счёт в тот же день, в который произошла оплата, поэтому разрыва быть не должно.

Как исправлять ошибки в книге

В электронной книге, которая ещё не напечатана, достаточно просто скорректировать неправильную запись. В бумажной или распечатанной электронной — аккуратно зачеркните неправильные данные и рядом впишите верные, заверьте правку подписью ИП и печатью (при наличии) и поставьте текущую дату.

Дополнительно подготовьте бухгалтерскую справку, в которой объясните, что было неправильно в книге и по какой причине вы внесли корректировку.

Читайте также

- Как уменьшить патент на страховые взносы

- Патент в 2021 году: новые виды деятельности, налоговый вычет

- Как выбрать налоговый режим на 2021 год: изучаем ограничения

- УСН и патент: как правильно совместить

Весь налоговый учет индивидуальных предпринимателей, применяющих патентную систему налогообложения (ПСН), сводится к составлению книги учета доходов. Где найти ее форму, как правильно делать записи, какие нюансы при этом следует учитывать, расскажем в статье.

Пройдите за пару недель полный онлайн-курс по патентной системе налогообложения. Вы сможете сами сделать отчетность, вести налоговый учет по всем правилам, разбираться в налоговых ставках при ПСН, совмещать ПСН с другими режимами.

Оплатить картой и начать прямо сейчас.

Зачем вести книгу учета доходов ИП на патенте

Предприниматели, работающие на ПСН, не обязаны вести бухучет и не должны предоставлять в налоговую инспекцию декларацию по налогу и бухгалтерскую отчетность. Единственная обязанность всех ИП, применяющих патент, — вести книгу доходов (п. 1 ст. 346.53 НК РФ). Она нужна, чтобы доказать, что предприниматель соблюдает ограничение по сумме доходов — 60 млн рублей в год по всем имеющимся у ИП патентам. Если предприниматель превысит этот предел, то он потеряет право на применение ПСН с самого начала действия патента.

Например, ИП купил патент сроком действия с 01.01.2021 по 30.06.2021. Его доход превысил ограничение 15.05.2021. Предприниматель утрачивает право на применение ПСН с 01.01.2021, а не с 15.05.2021. С указанной даты он будет автоматически переведен на ОСНО. ИП должен заплатить все налоги, предусмотренные этой системой.

Если предприниматель наряду с ПСН применял упрощенную систему налогообложения (УСН) или был плательщиком единого сельскохозяйственного налога (ЕСХН), заплатить обязательные платежи нужно будет по правилам этих специальных режимов.

При одновременном использовании:

- УСН и ПСН при расчете 60-миллионного лимита учитывают доходы от продажи товаров, работ, услуг по обоим указанным спецрежимам (п. 6 ст. 346.45 НК РФ, письмо Минфина РФ от 30.12.2020 № 03-11-11/116619);

- УСН и ЕСХН — не учитывают денежные средства, полученные от продажи продукции, в отношении которой применяется ЕСХН, то есть считают только доходы от тех видов деятельности, в отношении которых действует патент (письмо Минфина РФ от 25.12.2020 № 03-11-11/114302).

Сдавать книгу в налоговую инспекцию в качестве отчетности не требуется. Но при проведении проверки ее могут затребовать. Отсутствие книги станет грубым нарушением правил учета доходов и расходов. За него предпринимателю грозит штраф в размере:

- 10 тыс. рублей, если нарушение совершено в течение одного налогового периода (п. 1 ст. 120 НК РФ);

- 30 тыс. рублей, если правонарушение растянулось на несколько налоговых периодов (п. 2 ст. 120 НК РФ).

Как заполнить книгу учета доходов ИП на патенте

Правила заполнения книги доходов предпринимателей, работающих на патенте, утверждены Приказом Минфина РФ от 22.10.2012 № 135н. Записи следует делать в хронологической последовательности. Их основой служат первичные документы. Обязательные требования к таким документам можно найти в п. 2 ст. 9 Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Вести книгу следует на русском языке. Если первичные документы составлены на другом языке, их следует построчно перевести.

Книгу можно вести на бумаге или в электронном виде, например, в таблице Excel или в специальной программе.

При выборе электронного варианта по окончании налогового периода предприниматель должен распечатать ее бумаге. Книгу следует прошнуровать и пронумеровать. На прошивке надо указать общее количество страниц, а документ подтвердить подписью ИП и скрепить печатью (при наличии).

До 2017 года необходимо было заводить книгу отдельно по каждому патенту. Сейчас, если патентов несколько, достаточно одного документа, так как неважно, по какому из патентов поступили денежные средства. Важно, что доходы были получены по виду деятельности, в отношении которого предприниматель применяет ПСН.

Образец книги учета доходов ИП на патенте

Форма книги также утверждена приказом № 135н. Она состоит из титульного листа и раздела I «Доходы». На титульном листе необходимо указать:

- год, на который заведена книга;

- дату составления;

- Ф.И.О. предпринимателя;

- его ИНН;

- название и код по ОКАТО региона, в котором был получен патент;

- срок его действия;

- адрес местожительства ИП;

- номера его банковских счетов и названия кредитных организаций, в которых они открыты.

Заполнение титульного листа может выглядеть так:

Раздел I «Доходы» оформлен в виде таблицы, состоящей из четырех граф:

- в первой нужно указать номер записи по порядку: 1, 2, 3, 4…;

- во второй — номер и дату первичного документа (договора купли-продажи, договора на выполнение работ или оказание услуг, акта выполненных работ (оказанных услуг), товарной накладной, платежного поручения, кассового чека, бланка строгой отчетности, отчета о закрытии смены из кассы и так далее);

- в третьей — содержание хозоперации (оплата по договору, поступление предоплаты, розничная выручка за такое-то число и так далее);

- в четвертой — размер полученного дохода в рублях.

В последней строке нужно подсчитать общий размер полученного дохода за налоговый период.

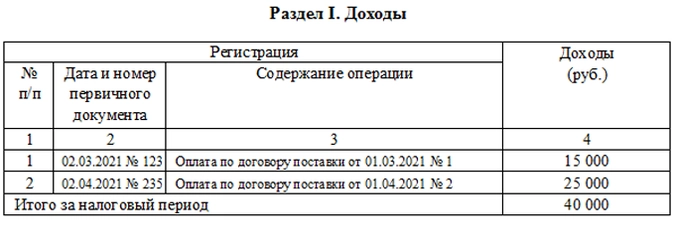

Пример заполнения раздела I «Доходы»:

Когда нужно учитывать доходы

Доходы нужно учитывать в день их получения (п. 2 ст. 346.53 НК РФ):

- при получении в денежной форме таким днем будет дата получения денежных средств в наличной форме, дата их перечисления на банковский счет предпринимателя или перечисления по его поручению на счета других лиц;

- при получении дохода в натуральной форме — дата его передачи;

- при оплате или погашении другим способом — дата получения имущественных прав, работ, услуг, товаров;

- при расчете покупателя векселем — дата поступления денежных средств от векселедателя или день передачи векселя по индоссаменту третьему лицу.

Полученную предоплату нужно фиксировать в книге в день ее получения (письмо Минфина РФ от 03.02.2017 № 03-11-12/5800). Если аванс пришлось вернуть, то на его размер следует уменьшить доходы налогового периода, в котором был осуществлен возврат (п. 4 ст. 346.53 НК РФ).

Доходы, полученные в иностранной валюте, нужно пересчитать в рубли по официальному курсу Банка России, который действовал на день получения денежных средств, а затем суммировать с другими поступлениями.

Доходы, полученные в натуральной форме, следует учитывать по рыночным ценам.

При продаже товаров, работ, услуг в розницу доходы, полученные наличными, можно отображать разными способами:

- прописывать каждый выданный чек отдельной строкой;

- записать всю выручку за день одной строкой, указав в качестве первичного документа отчет о закрытии смены.

При расчетах картой нужно обращать внимание на два момента.

Во-первых, в состав доходов нужно включать комиссию, удержанную банком за эквайринг. Например, услуги на сумму 5 тыс. рублей были оплачены картой. На счет предпринимателя поступило 4 700 рублей, 300 рублей банк удержал в качестве комиссии. В книге учета предприниматель должен отразить доход в размере 5 тыс. рублей, а не 4 700 рублей.

Во-вторых, не существует единой позиции по вопросу, какой датой отражать доходы: датой пробития чека или датой поступления денежных средств на счет предпринимателя от банка-эквайера. Часть специалистов полагает (со ссылкой на письмо Минфина РФ от 03.04.2009 № 03-11-06/2/58), что учитывать деньги нужно после их поступления на счет. Другая часть считает, что эти разъяснения не относятся к патенту и в книге нужно фиксировать дату выдачи чека. На практике банки перечисляют средства в тот день, в который была произведена оплата, поэтому сложностей с указанием дат не возникает.

Рекомендуем при заключении договора на эквайринг обращать внимание на сроки перечисления банком денег. Во избежание проблем, это должна быть дата оплаты товаров, работ, услуг картой.

Как часто вносить данные в книгу учета доходов на патенте

ИП должен обеспечить полноту, непрерывность и достоверность учета доходов. Потому в идеале записывать доходы нужно в день их фактического получения. Можно это делать и раз в неделю, и реже. Но этом случае есть риск что-то упустить или перепутать. Поэтому каждый предприниматель решает, с какой периодичностью он будет делать записи. Главное, чтобы книга была сформирована по окончании налогового периода.

Как исправлять ошибки в книге учета доходов

Все зависит от того, каким образом предприниматель ведет книгу. Если в электронной форме, то до того момента, когда документ будет распечатан и прошит, правки вносить несложно — достаточно исправить данные в электронной форме. Также можно удалить лишние записи или вставить недостающие. После удаления или вставки нужно проверить правильность порядковых номеров записей.

Если электронная книга распечатана либо документ вообще ведется на бумаге, для внесения правок нужно:

- аккуратно зачеркнуть неправильные сведения;

- рядом вписать верные данные;

- проставить дату внесения правок;

- заверить изменения подписью предпринимателя и печатью (при наличии).

Порядок заполнения книги требует, чтобы внесение правок было обоснованно. Поэтому дополнительно нужно составить бухгалтерскую справку, в которой необходимо объяснить, по какой причине были произведены изменения. Чаще всего причиной правок становятся описки и опечатки либо забывчивость предпринимателя, когда записи не ведутся ежедневно.

Перейти к содержанию

Книга учёта доходов ИП на патенте

На чтение 2 мин Просмотров 3.8к. Опубликовано 19.02.2022

Книга учёта доходов ИП на патенте – документ, необходимый для отчётности перед налоговыми органами.

ИП на патенте обязан вести эту книгу. Сдавать её в виде отчетности не нужно, но налоговая в любой момент может запросить книгу учёта доходов.

ИП имеет право на патентную систему налогообложения, если сумма доходов за год не превышает 60 млн. руб.

Именно в книге учёта доходов и можно проследить соблюдение лимита.

Книга заводится на срок действия патента. Если патентов несколько, то можно учитывать их как в одной книге, так и заводить отдельную для каждого из них.

Обычно заполняется в электронном виде в одном из бухгалтерских приложений, а в конце налогового периода распечатывается.

Как оформлять?

Состоит книга из титульника и табличной части. На обложке указываются данные ИП: ФИО, ИНН, адрес. Обозначается срок действия патента и место его получения. Прописываются банковские реквизиты, коды ОКПО и ОКАТО.

Табличная часть:

- номер и дата документа, подтверждающего доход (чеки, выписки, справки, акты);

- за что получены деньги;

- сумма полученного дохода в рублях.

В конце подсчитывается доход за весь период.

Скачать книгу доходов на патенте бесплатно

Бланк книги учёта доходов ИП на патенте — xls — pdf

Заполненный образец книги учёта доходов ИП на патенте — титульный лист (png) — таблица доходов (xls)

Перейти к содержимому

Книга учета доходов и расходов КУДиР 2023 скачать бланк бесплатно

05.01.2023

Книга учета доходов и расходов

Форма книги учета доходов и расходов при применении УСН и ПСН и порядок их заполнения утверждены приказом Минфина России Книга учета доходов и расходов (КУДиР) организаций и индивидуальных предпринимателей ИП, применяющих упрощенную систему налогообложения и порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 № 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения», в редакции приказа МинФина России от 07.12.2016 № 227н.

Начало действия последней редакции: 01.01.2018.

Скачать бланк: Книга учета и расходов УСН (в excel: xls) Скачать бланк: Книга учета и расходов ПСН (в excel: xls)

Скачать бланк: Книга учета и расходов УСН (в excel: xls) Скачать бланк: Книга учета и расходов ПСН (в excel: xls)

Скачать приказ Минфина от 22.10.2012 № 135н (pdf)

Порядок заполнения книги учета доходов и расходов см. также на этой странице.

Об изменениях в КУДиР 2018 согласно приказу 07.12.2016 № 227 (выдержка):

- Форму Книги учета доходов и расходов, утвержденную приказом от 22.10.2012 № 135н дополнить разделом V согласно приложению № 1 к настоящему приказу.

Название раздела V: Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор. - Внести в Порядок заполнения Книги учета доходов и расходов, утвержденный Приказом № 135н, следующие изменения:

1) в пункте 1.5 слова «(индивидуального предпринимателя — при ее наличии)» заменить словами «(индивидуального предпринимателя) (при наличии печати)»;

2) в пункте 1.6 слова «(индивидуального предпринимателя — при ее наличии)» заменить словами «(индивидуального предпринимателя) (при наличии печати)»;

3) абзац первый пункта 2.4 изложить в следующей редакции:

«В графе 4 согласно пункту 1 статьи 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) отражаются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Кодекса.»;

4) в абзаце четвертом пункта 2.4 слова «пунктами 3 и 4 статьи 284 Кодекса» заменить словами «пунктами 1.6, 3 и 4 статьи 284 Кодекса»;

5) абзац второй пункта 5.6 признать утратившим силу;

6) абзац третий пункта 5.6 признать утратившим силу;

7) абзац второй пункта 5.8 признать утратившим силу;

абзац третий пункта 5.8 признать утратившим силу;

абзац третий пункта 5.8 признать утратившим силу;

9) дополнить разделом VI согласно приложению № 2 к настоящему приказу.

Название раздела VI: «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого

в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор, за отчетный (налоговый) период»

абзац третий пункта 5.8 признать утратившим силу;

абзац третий пункта 5.8 признать утратившим силу;О новом в форме книги учета доходов и расходов согласно приказу МинФина от 22.10.2012 № 135н:

Новые формы Книг и порядки их заполнения практически не отличаются от предыдущих. Концептуальным изменением стало упразднение процедуры заверения налогоплательщиками Книг в налоговом органе.

Кроме того, по сравнению с прежней формой Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, дополнена разделом IV, в котором налогоплательщики, выбравшие в качестве объекта налогообложения «доходы», отражают страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения.

Источник ФНС: 1, 2.