Кросс-категориальный анализ

Чтобы определить, какую роль играет категория в общем ассортименте, нужно воспользоваться кросс-категориальным анализом – методом, находящимся на стыке математики и экспертной оценки. Этот анализ позволяет не только сравнить данные по прибыли и обороту между всеми категориями, но и увидеть путь развития категории.

Выделим основные этапы анализа.

1-й этап. Составляется список всех категорий (именно категорий, не групп и не подкатегорий), и берутся за основу статистические данные по обороту и маржинальной прибыли. Необходимо взять период не менее трех месяцев, а лучше – год, чтобы данные были статистически достоверными.

Данные нужно отсортировать по мере убывания показателей.

Для примера возьмем ассортимент магазина формата «возле дома», торгующего непродовольственными товарами повседневного спроса. Площадь магазина 80 м2, находится в спальном районе города, покупатели – работающие женщины 25–45 лет, а также молодые мамы и пенсионерки.

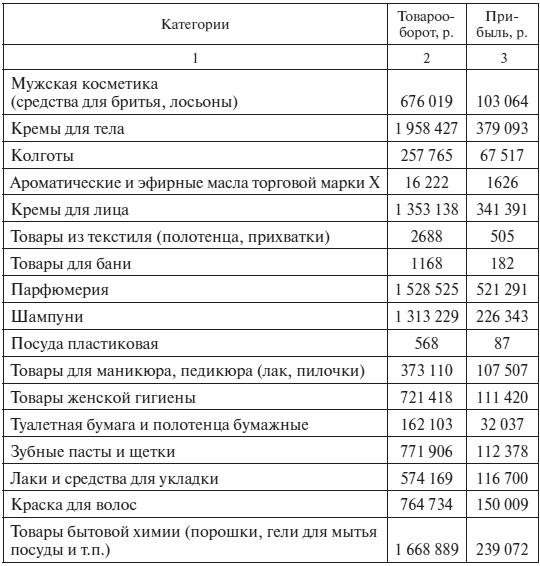

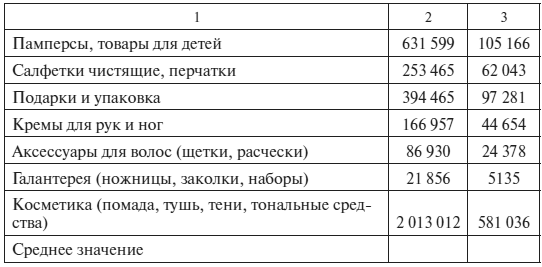

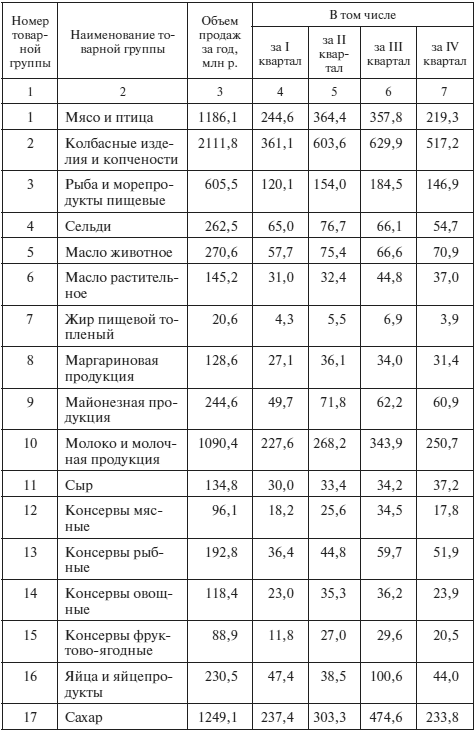

В данном примере разделение на категории несколько условно для того, чтобы можно было проиллюстрировать методику проведения анализа. Данные по обороту и прибыли взяты из расчета реальной статистики за три месяца (табл. 3.17).

Таблица 3.17

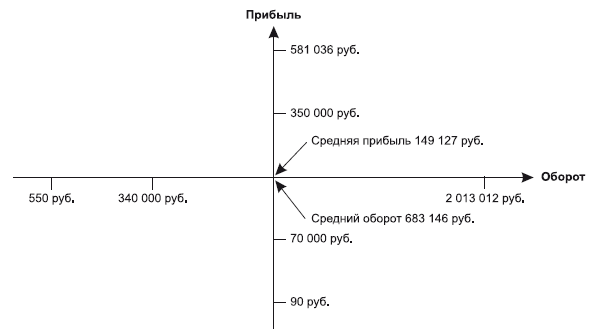

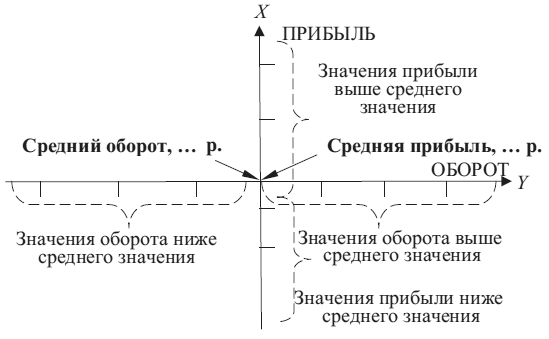

2-й этап. Определяем границы данных – нам потребуются минимальные и максимальные значения по прибыли и обороту, которые показали какие-либо из категорий. Также нам потребуется вычислить среднее арифметическое по прибыли и по обороту (в табл. 3.17 это нижняя строчка). Среднее значение нам нужно будет для того, чтобы определить точку пересечения осей Х и Y.

Кроме того, необходимо найти величины, лежащие между средними и крайними значениями, чтобы затем можно было понять, куда отнести категории с показателями «выше среднего» или «ниже среднего». В нашем примере это будут позиции: по прибыли – 350 тыс. руб. (выше средней), 70 тыс. руб. (ниже средней); по обороту – 340 тыс. руб. (ниже среднего). Значение по обороту выше среднего нам не пригодится. Величины можно округлять, они могут находиться в незначительном диапазоне значений (например, 73 771 руб. можно округлить до 70 тыс. руб.).

Данные (минимальные, максимальные и средние) по обороту и прибыли переносятся на шкалы X и Y. Пересечение осей – средние значения прибыли и оборота (рис. 3.36).

3-й этап. Определение собственно ролей категорий.

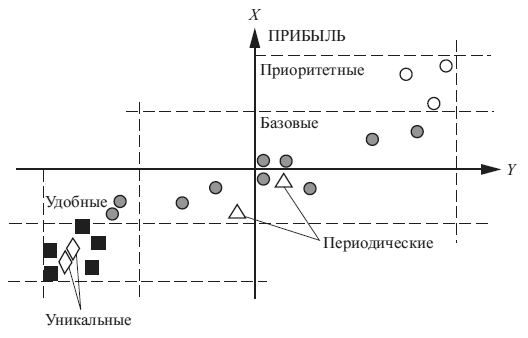

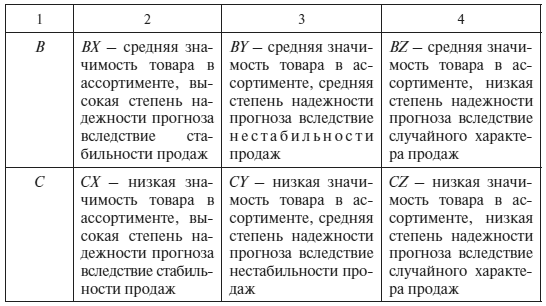

1. Определим приоритетные категории: для этого в списке категорий выберем только те, чьи значения по прибыли (только по прибыли) выше средних. (В нашем примере это будут категории «косметика», «кремы для тела», «кремы для лица». Это наиболее прибыльные категории. На графике они займут верхний правый угол.)

Рис. 3.36

2. Определим удобные категории. Их значения будут находиться в левом нижнем квадрате – и по прибыли, и по обороту они покажут значения ниже средних. (В нашем примере это будут «колготки», «салфетки», «кремы для рук и ног», «туалетная бумага», «аксессуары», «текстиль» и «посуда». Однако «колготки» и «салфетки» находятся на границе средних значений и имеют некоторый отрыв от других удобных категорий. Поэтому мы переведем их в базовые и попытаемся в дальнейшем стимулировать спрос по ним.)

3. Определим базовые категории. Их большинство – все категории со средними значениями, находящиеся в середине поля, будут базовыми. (У нас это практически все остальные категории: «бытовая химия», «шампуни», «краска для волос», «лаки», «зубные пасты и щетки», «маникюр и педикюр», «мужской уход», «памперсы».)

4. Определим уникальные категории. Для этого нам не нужны значения прибыли и оборота, нужна только оценка конкурентной среды и ценности этого товара для покупателя. (В нашем примере это «ароматические масла марки Х» и «товары для бани» – ни один из магазинов, расположенных в округе, не торгует такими категориями товаров. Отметим положение этих категорий на графике.)

5. Определим сезонные / периодические категории. По своим показателям они могут находиться в любом месте графика – в зависимости от сезона их оборот и прибыль могут быть высокими или низкими. Нам необходимо рассмотреть категории в динамике продаж. Сезонные товары покажут колебания, периодические товары также могут быть подвержены неравномерному спросу. Для определения таких категорий необходима экспертная оценка категорийного менеджера, который знает структуру покупателей и сезонность продаж. В нашем примере можно условно предположить, что «подарки и упаковка» относится к сезонным категориям, (продажи резко увеличиваются по праздникам и особенно перед 8 Марта), возможно, как и «мужской уход» (рассчитан на узкий круг потребителей, лучше продается в преддверии 23 февраля и Нового года). Поэтому, несмотря на то что их показатели формально близки к базовым категориям, мы их определим как периодические и обозначим на графике. Данные из таблицы заносятся в график (рис. 3.37).

Рис. 3.37

Для определения роли категории нужно опираться не только на данные о продажах в магазине, но и на оценку ситуации в целом – как покупатели воспринимают товар, как будет развиваться категория дальше, на каком этапе жизненного цикла она находится, как давно эта категория в ассортименте, насколько широко она представлена у конкурентов, каковы сезонность категории и равномерность спроса.

Важно: если на этапе структуризации ассортимента мы неправильно выделим категории и какие-то категории укрупним или смешаем с группами, то на этом этапе анализа мы сделаем неправильные выводы о ролях. Группа всегда будет показывать большее значение, чем категория, она всегда окажется вверху графика, и по сравнению с ней все категории могут попасть, например, в удобные. Поэтому еще раз подчеркнем важность первого шага – правильной структуризации товарного классификатора.

После кросс-категориального анализа можно будет увидеть, какие категории требуют развития и каких значений мы можем от этих категорий «потребовать».

Посмотрим, какие выводы мы можем сделать на примере нашего магазина.

Первое: соотношение числа приоритетных категорий – около 17 % от всех категорий (4 из 24). Это неплохо, но можно стремиться к увеличению прибыльности какой-либо категории (например, шампуней).

Базовых категорий в ассортименте 10, что составляет около 40 %. Это нормально.

Уникальные категории в ассортименте есть, их около 8 %, что является хорошим результатом. К сожалению, они пока малоприбыльные. Если в ассортименте магазина такой большой процент уникальных категорий, необходимо значительно повысить прибыльность, стимулируя спрос по ним. На них можно зарабатывать, ведь они уникальны!

Удобных категорий 6, это 25 % от общего числа категорий. Слишком много, магазин рискует начать работать «вхолостую». Нужно развивать некоторые профильные категории (например, «кремы для рук и ног», «туалетную бумагу и полотенца») за счет углубления ассортимента внутри них, пересмотра ряда товарных позиций, может быть, цен и т. п.

Периодических категорий немного, всего лишь 8 %. С одной стороны, это говорит о стабильности продаж, но с другой – указывает на то, что наш ассортимент стагнирует, то есть не реагирует вовремя на сезон или запросы потребителя. Возможно, в ассортимент нужно ввести еще какие-либо сезонные категории, чтобы все время поддерживать интерес покупателя к магазину (например, средства для загара, средства от насекомых, подарочные наборы косметики). Можно узнать, нет ли среди покупателей людей, нуждающихся в специальных средствах (профессиональное окрашивание для частных парикмахеров в округе или антивозрастная косметика).

Второе: некоторые категории кажутся слишком укрупненными, например «косметика». Что именно из косметики продается лучше? Вывод такой, что необходимо еще раз проработать классификатор и выделить категории по-другому (возможно, это будут категории «косметика для глаз», «косметика для губ», «косметика для лица»). После этого придется кросс-категориальный анализ сделать заново, уже с новыми данными (табл. 3.18).

Таблица 3.18

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Одним из эффективных инструментов управления ассортиментом предприятий розничной торговли является категорийный менеджмент [1, 4]. Методология категорийного менеджмента предусматривает формирование ассортимента и управление товарными категориями с позиций потребителя [2, 5].

Чтобы определить, какую роль играет товарная категория в ассортименте предприятия, нужно воспользоваться кросс-категориальным анализом – методом, который одновременно использует и математический аппарат и экспертную оценку. Этот анализ позволяет не только сравнить данные по прибыли и товарообороту между всеми товарными категориями, но и увидеть путь развития каждой категории [3].

Рассмотрим основные этапы анализа. На первом этапе составляется список всех товарных категорийи за основу берутся статистические данные по товарообороту каждой категории и маржинальной прибыли. Для объективной оценки необходимо взять период не менее трех месяцев. Данные сортируют по мере убывания показателей.

На втором этапе определяют границы данных– для этого необходимы минимальные и максимальные значения по прибыли и товарообороту, которые показали какие-либо из категорий. Также необходимо рассчитать средние арифметические значения по товарообороту и прибыли. Среднее значение необходимо для того, чтобы определить точку пересечения осей X и Y. Кроме того, необходимо найти величины, лежащие между средними и крайними значениями, для того, чтобы можно было понять, куда отнести товарные категории с показателями «ниже среднего» или «выше среднего».

На третьем этапе определяют роли товарных категорий:

а) Приоритетные категории имеют значения по прибыли (только по прибыли) выше средних. Это наиболее прибыльные категории. На графике они занимают верхний правый угол.

б) Удобные категории имеют значения, располагающиеся в левом нижнем квадрате – и по прибыли, и по обороту показывают значения ниже средних.

в) Базовые категории – это все категории со средними значениями, находящиеся в середине поля.

г) Уникальные категории определяют экспертным методом. Нужна только оценка конкурентной среды и ценности этого товара для покупателя.

д) Сезонные (периодические) категории. По своим показателям они могут находиться в любом месте графика – в зависимости от сезона их товарооборот и прибыль могут быть высокими или низкими. Необходимо рассмотреть категории в динамике продаж. Сезонные товары покажут колебания спроса. Для определения таких категорий необходима экспертная оценка категорийного менеджера, который знает структуру покупателей и сезонность продаж.

В таблице 1 представлены данные для проведения кросс – категориального анализа предприятия розничной торговли ООО «Альбион-2002» магазин «Бристоль». Для определения роли категории нужно опираться не только на данные о продажах в магазине, но и на оценку ситуации в целом – как покупатели воспринимают товар, как будет развиваться категория дальше, на каком этапе жизненного цикла она находится, как давно эта категория в ассортименте, насколько она представлена у конкурентов, какова сезонность категории и равномерность спроса.

Таблица 1

Кросс-категориальный анализ

|

№ п/п |

Товарная категория |

Товарооборот, тыс. руб. |

Прибыль, тыс. руб. |

Рентабельность товарооборота,% |

|

1 |

Пиво |

3084 |

1126 |

36,5 |

|

2 |

Вина виноградные |

1304 |

501 |

38,4 |

|

3 |

Водка |

1212 |

501 |

41,3 |

|

4 |

Снеки |

1062 |

426 |

40,1 |

|

5 |

Плодоовощные консервы |

828 |

281 |

33,9 |

|

6 |

Плодово-ягодные вина |

687 |

221 |

32,2 |

|

7 |

Сигареты |

669 |

250 |

37,4 |

|

8 |

Соки, нектары |

623 |

198 |

31,8 |

|

9 |

Виски, текила, джин |

404 |

183 |

45,3 |

|

10 |

Сыры |

339 |

93 |

27,4 |

|

11 |

Коньяк |

311 |

135 |

43,4 |

|

12 |

Вода газированная |

257 |

74 |

28,8 |

|

13 |

Шампанские и игристые вина |

232 |

78 |

33,6 |

|

14 |

Коктейли |

212 |

65 |

30,7 |

|

15 |

Рыбные товары |

168 |

55 |

32,7 |

|

16 |

Хлеб |

162 |

41 |

25,4 |

|

17 |

Ликер |

125 |

61 |

48,8 |

|

18 |

Настойки |

160 |

55 |

34,4 |

|

19 |

Вода минеральная |

122 |

36 |

29,5 |

|

20 |

Среднее значение |

630 |

231 |

35,3 |

По данным таблицы 1 построим график кросс — категориального анализа (рис. 1).

Основная задача приоритетных товарных категорий давать прибыль предприятию торговли. Как правило, за товарами именно таких категорий покупатель приходит в магазин. К приоритетным категориям можно отнести только пиво, остальные категории попали в сектор базовых.

Основная задача уникальной категории – создать имидж и увеличить запоминаемость магазина. В ООО «Альбион-2002» магазин «Бристоль» уникальные категории отсутствуют.

Базовые категории обеспечивают высокую оборачиваемость и привлечение потока покупателей. Базовые категории – основа ассортимента магазина. Эти товары присутствуют в любой покупательской корзине, от категории таких товаров ожидаются конкурентоспособные цены. К базовым отнесены: вина виноградные, водка, снеки, вина плодово-ягодные, сигареты, плодоовощные консервы и др. Базовых категорий в ассортименте также недостаточно, но в любом случае нужно переводить наиболее перспективные из них в приоритетные.

Рис.1. Кросс-категориальный анализ

ООО «Альбион-2002» магазин «Бристоль»

Задача периодических категорий – обновление ассортимента и удержание покупателя. Доходы и оборот у этих товаров непостоянные.

Основная задача удобных категорий – обеспечение постоянного покупательского потока, удобство для покупателя, дополнение к покупке. К удобным категориям относятся большинство товарных категорий магазина, их слишком много, нужно переводить часть из них в базовые категории.

Соотношение категорий товарных групп магазина «Бристоль» в сравнении с рекомендуемыми значениями показано в таблице 2. В исследуемом магазине только доля приоритетных категорий входит в рекомендуемое соотношение для предприятий продовольственного ритейла. Количество других категорий не соответствует рекомендуемым значениям.

Таблица 2

Процентное соотношение товарных категорий магазина

|

Наименование товарных категорий |

Рекомендуемое соотношение, % |

ООО «Альбион-2002», |

|

|

Количество товарных категорий, ед. |

Количество товарных категорий, % |

||

|

Приоритетные |

Более 20 |

1 |

5,3 |

|

Базовые |

40-60 |

7 |

36,8 |

|

Уникальные |

1-3 |

0 |

0 |

|

Удобные |

5-10 |

10 |

52,6 |

|

Периодические |

до 20 |

1 |

5,3 |

Наибольшее отклонение от оптимального количества отмечено для удобных и приоритетных категорий, необходимо принимать меры по переводу части удобных категорий в базовые, а части базовых с наибольшими значениями по прибыли и товарообороту – в приоритетные категории. Для этого необходимо использовать различные методы стимулирования продаж и повышать качество торгового обслуживания покупателей.

Список использованных источников

1. Сёмкин, М.А. Категорийный менеджмент как современная эффективная система управления ассортиментом в розничной торговле / М.А.

Сёмкин // Новая наука: Проблемы и перспективы. — 2017. — Т. 1. — № 3. — С. 9-12.

3. Барановская, И.А. Роль категорийного менеджмента в управлении товарным ассортиментом / И.А. Барановская, С.В. Барановский

В сборнике: Качество продукции: контроль, управление, повышение, планирование. Сборник научных трудов 5-й Международной молодежной научно-практической конференции. 2018. — С. 62-64.

2. Сысоева, С.В. Категорийный менеджмент: управление ассортиментом в рознице // С.В. Сысоева, Е.А. Бузукова – СПб.: Питер, 2010. – 288 с.

4. Львова, Т.Н. Использование категорийного менеджмента в управлении ассортиментом торгового предприятия / Львова Т.Н., Семенова И.А., Ушаков Е.С.// Вестник Удмуртского университета. Серия экономика и право. — 2015. — т. 25. — № 5. — с. 44-51.

5. Марченко, И.С. Категорийный менеджмент в коммерции: инструмент управления ассортиментом товаров в розничной торговле // И.С. Марченко — Вестник мурманского государственного технического университета. — 2011. — т. 14. — № 1. — с. 25-29.

�����: ������������ ����������. ���� ���������� ������������� � �������

�����-�������������� ������

�����-�������������� ������

����� ����������, ����� ���� ������ ��������� � ����� ������������, ����� ��������������� �����-�������������� �������� � �������, ����������� �� ����� ���������� � ���������� ������. ���� ������ ��������� �� ������ �������� ������ �� ������� � ������� ����� ����� �����������, �� � ������� ���� �������� ���������.

������� �������� ����� �������.

1-� ����. ������������ ������ ���� ��������� (������ ���������, �� ����� � �� ������������), � ������� �� ������ �������������� ������ �� ������� � ������������ �������. ���������� ����� ������ �� ����� ���� �������, � ����� � ���, ����� ������ ���� ������������� ������������.

������ ����� ������������� �� ���� �������� �����������.

��� ������� ������� ����������� �������� ������� ������ ����, ���������� �������������������� �������� ������������� ������. ������� �������� 80��2, ��������� � �������� ������ ������, ���������� � ���������� ������� 25�45 ���, � ����� ������� ���� � �����������.

� ������ ������� ���������� �� ��������� ��������� ������� ��� ����, ����� ����� ���� ����������������� �������� ���������� �������. ������ �� ������� � ������� ����� �� ������� �������� ���������� �� ��� ������ (����. 3.17).

������� 3.17�

2-� ����. ���������� ������� ������ � ��� ����������� ����������� � ������������ �������� �� ������� � �������, ������� �������� �����-���� �� ���������. ����� ��� ����������� ��������� ������� �������������� �� ������� � �� ������� (� ����. 3.17 ��� ������ �������). ������� �������� ��� ����� ����� ��� ����, ����� ���������� ����� ����������� ���� � � Y.

����� ����, ���������� ����� ��������, ������� ����� �������� � �������� ����������, ����� ����� ����� ���� ������, ���� ������� ��������� � ������������ ����� �������� ��� ����� ��������. � ����� ������� ��� ����� �������: �� ������� � 350����. ���. (���� �������), 70����. ���. (���� �������); �� ������� � 340����. ���. (���� ��������). �������� �� ������� ���� �������� ��� �� ����������. �������� ����� ���������, ��� ����� ���������� � �������������� ��������� �������� (��������, 73 771����. ����� ��������� �� 70����. ���.).

������ (�����������, ������������ � �������) �� ������� � ������� ����������� �� ����� X � Y. ����������� ���� � ������� �������� ������� � ������� (���.�3.36).

3-� ����. ����������� ���������� ����� ���������.

1.���������� ������������ ���������: ��� ����� � ������ ��������� ������� ������ ��, ��� �������� �� ������� (������ �� �������) ���� �������. (� ����� ������� ��� ����� ��������� ����������, ������ ��� ����, ������ ��� ����. ��� �������� ���������� ���������. �� ������� ��� ������ ������� ������ ����.)

���.�3.36

2.���������� ������� ���������. �� �������� ����� ���������� � ����� ������ �������� � � �� �������, � �� ������� ��� ������� �������� ���� �������. (� ����� ������� ��� ����� ���������, ���������, ������ ��� ��� � ���, ���������� ������, ������������, ���������� � �������. ������ ��������� � ��������� ��������� �� ������� ������� �������� � ����� ��������� ����� �� ������ ������� ���������. ������� �� ��������� �� � ������� � ���������� � ���������� ������������� ����� �� ���.)

3.���������� ������� ���������. �� ����������� � ��� ��������� �� �������� ����������, ����������� � �������� ����, ����� ��������. (� ��� ��� ����������� ��� ��������� ���������: �������� ������, ��������, ������� ��� �����, �����, ������� ����� � �����, �������� � �������, �������� ����, ����������.)

4.���������� ���������� ���������. ��� ����� ��� �� ����� �������� ������� � �������, ����� ������ ������ ������������ ����� � �������� ����� ������ ��� ����������. (� ����� ������� ��� �������������� ����� ����� ջ � ������� ��� ���� � �� ���� �� ���������, ������������� � ������, �� ������� ������ ����������� �������. ������� ��������� ���� ��������� �� �������.)

5.���������� �������� / ������������� ���������. �� ����� ����������� ��� ����� ���������� � ����� ����� ������� � � ����������� �� ������ �� ������ � ������� ����� ���� �������� ��� �������. ��� ���������� ����������� ��������� � �������� ������. �������� ������ ������� ���������, ������������� ������ ����� ����� ���� ���������� �������������� ������. ��� ����������� ����� ��������� ���������� ���������� ������ ������������� ���������, ������� ����� ��������� ����������� � ���������� ������. � ����� ������� ����� ������� ������������, ��� �������� � �������� ��������� � �������� ����������, (������� ����� ������������� �� ���������� � �������� ����� 8 �����), ��������, ��� � �������� ���� (��������� �� ����� ���� ������������, ����� ��������� � ���������� 23 ������� � ������ ����). �������, �������� �� �� ��� �� ���������� ��������� ������ � ������� ����������, �� �� ��������� ��� ������������� � ��������� �� �������. ������ �� ������� ��������� � ������ (���.�3.37).

���.�3.37

��� ����������� ���� ��������� ����� ��������� �� ������ �� ������ � �������� � ��������, �� � �� ������ �������� � ����� � ��� ���������� ������������ �����, ��� ����� ����������� ��������� ������, �� ����� ����� ���������� ����� ��� ���������, ��� ����� ��� ��������� � ������������, ��������� ������ ��� ������������ � �����������, ������ ���������� ��������� � ������������� ������.

�����: ���� �� ����� �������������� ������������ �� ����������� ������� ��������� � �����-�� ��������� �������� ��� ������� � ��������, �� �� ���� ����� ������� �� ������� ������������ ������ � �����. ������ ������ ����� ���������� ������� ��������, ��� ���������, ��� ������ �������� ������ �������, � �� ��������� � ��� ��� ��������� ����� �������, ��������, � �������. ������� ��� ��� ���������� �������� ������� ���� � ���������� �������������� ��������� ��������������.

����� �����-��������������� ������� ����� ����� �������, ����� ��������� ������� �������� � ����� �������� �� ����� �� ���� ��������� �������������.

���������, ����� ������ �� ����� ������� �� ������� ������ ��������.

������: ����������� ����� ������������ ��������� � ����� 17�% �� ���� ��������� (4 �� 24). ��� �������, �� ����� ���������� � ���������� ������������ �����-���� ��������� (��������, ��������).

������� ��������� � ������������ 10, ��� ���������� ����� 40�%. ��� ���������.

���������� ��������� � ������������ ����, �� ����� 8�%, ��� �������� ������� �����������. � ���������, ��� ���� ��������������. ���� � ������������ �������� ����� ������� ������� ���������� ���������, ���������� ����������� �������� ������������, ���������� ����� �� ���. �� ��� ����� ������������, ���� ��� ���������!

������� ��������� 6, ��� 25�% �� ������ ����� ���������. ������� �����, ������� ������� ������ �������� �����������. ����� ��������� ��������� ���������� ��������� (��������, ������ ��� ��� � ���, ���������� ������ � ���������) �� ���� ���������� ������������ ������ ���, ���������� ���� �������� �������, ����� ����, ��� � �.��.

������������� ��������� �������, ����� ���� 8�%. � ����� �������, ��� ������� � ������������ ������, �� � ������ � ��������� �� ��, ��� ��� ����������� ����������, �� ���� �� ��������� ������� �� ����� ��� ������� �����������. ��������, � ����������� ����� ������ ��� �����-���� �������� ���������, ����� ��� ����� ������������ ������� ���������� � �������� (��������, �������� ��� ������, �������� �� ���������, ���������� ������ ���������). ����� ������, ��� �� ����� ����������� �����, ����������� � ����������� ��������� (���������������� ����������� ��� ������� ������������ � ������ ��� �������������� ���������).

������: ��������� ��������� ������� ������� ������������, �������� ����������. ��� ������ �� ��������� ��������� �����? ����� �����, ��� ���������� ��� ��� ����������� ������������� � �������� ��������� ��-������� (��������, ��� ����� ��������� ���������� ��� ����, ���������� ��� ���, ���������� ��� ����). ����� ����� �������� �����-�������������� ������ ������� ������, ��� � ������ ������� (����. 3.18).

������� 3.18�

Время на прочтение

7 мин

Количество просмотров 45K

Когда-то давно владелец магазина, он же продавец, мог легко запомнить все товары своего ассортимента. Рассказать об особенностях каждого, историю, насколько товар эффективен, знал точно как он продается, когда заказать еще…

С развитием ритейла управление движением товаров требует других подходов. Системы учета и аналитики продаж, управления ассортиментом дополняют опыт работников магазина или торговой сети.

Серьезные решения, например, о выведении товара из ассортимента, принимаются не так просто. И категорийному менеджеру, и управляющему магазином нужны обоснования для таких действий.

Поэтому одного вида анализа недостаточно. Применяют совмещение нескольких видов (по-другому, кросс-анализ).

В статье мы на примере товарной группы “Кондитерских изделий” рассмотрим основные подходы к организации кросс-анализа. А еще узнаем, кто виноват в том, что Рафаэлло — товар с нестабильными продажами.

При работе с ассортиментом сети или магазина используют кросс-подход, куда включены АВС и XYZ анализы.

В чем суть и почему именно их мы выбираем?

АВС-анализ – это распространённый метод изучения ассортимента, с помощью которого можно определить вклад каждого товара в оборот и прибыль магазина, распределить товары по категориям для эффективного управления ассортиментом.

Основные плюсы АВС анализа:

- рационализация управления ассортиментом — дает понять важность товаров, распределить усилия управляющих магазинами, категорийщиков;

- быстрый результат и быстрое применение управленческих решений;

- если проводить регулярно, сравнение с предыдущими периодами дает возможность отследить стадии жизненного цикла товаров.

Минусы:

- нужно учитывать многие дополнительные факторы, такие как товары-новинки, элитные и т.п.

- нужен массив данных для аналитики за определенный период: база по чекам, продажам или другим ритейл-данным;

- важна стабильность на рынке товаров, если происходят какие-то непредвиденные ситуации (резкая инфляция, политические волнения, и т.п.), данные АВС-анализа могут быть неточны.

Больше про методику проведения АВС-анализа мы писали тут.

XYZ–анализ определяет стабильность продаж товара за определенный период. Результаты позволяют разделить товары по категориям и выделить для них место на складе, уровень запасов и организацию доставки.

Плюсы XYZ анализа:

- данные для управления ассортиментом товаров и складскими запасами, организации работы с поставщиками;

- настройка разных вариантов доставки для разных категорий товаров;

- использование анализа для прогнозирования стабильности спроса;

- определение проблемных магазинов с нестабильными продажами;

- определение товарных дыр, коррекция системы поставок товаров.

Минусы:

- нужна, также как и для АВС, стабильность показателей, без сотрясений рынка;

- необходимы данные за несколько лет для полноценного анализа;

- сложно работать с сезонными товарами, а их достаточно много в ритейле;

- невозможно использовать на товарах с коротким жизненным циклом.

Больше про проведение XYZ-анализа рассказали тут.

Объединение результатов АВС и XYZ-анализов — популярный подход к управлению товарным ассортиментом. Оба метода хорошо дополняют друг друга. Если АВС-анализ позволяет оценить вклад каждого продукта в структуру сбыта, то XYZ–анализ позволяет оценить скачки сбыта и его нестабильность.

Совмещая и используя кросс-подход, мы получаем статус или место каждого товара в ассортименте товарной группы, магазина или всей торговой сети.

Использование совмещенного анализа дает ряд дополнительных достоинств:

- выявление товаров со стабильными продажами, значительных для оборота магазина или сети, и убыточных товаров;

- повышение доли прибыльных товаров без нарушения принципов ассортиментной политики;

- определение причин, влияющих на количество и место товаров, хранящихся на складе;

- перераспределение усилий персонала по управлению ассортиментом и его складскими запасами.

Стоит помнить что эти виды анализа, как и их совмещение, возможны только при наличие четкого учета товарооборота и статистики продаж.

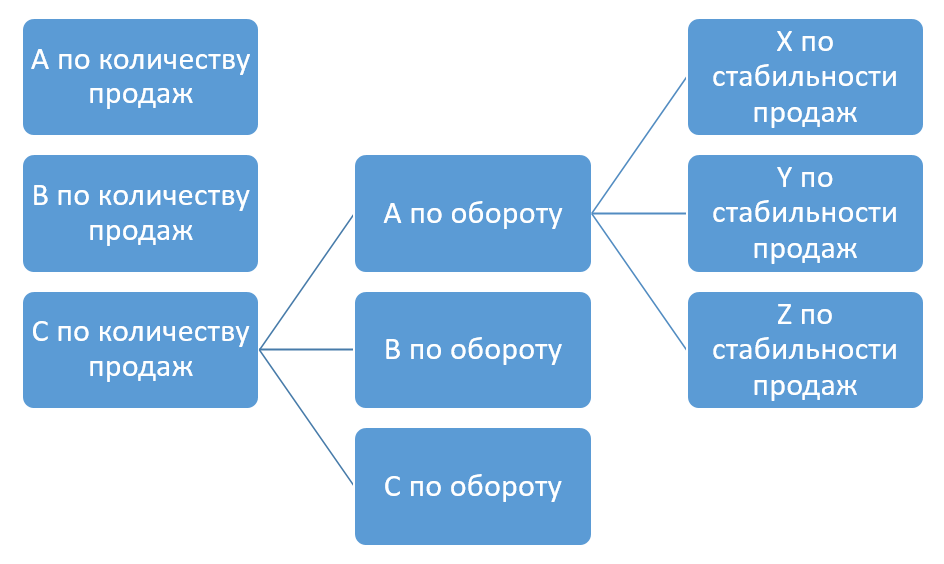

Способы проведения совмещенного анализа

Есть 2 способа проведения кросс-анализа: последовательный и параллельный.

Выбор одного из них зависит от цели и нужных результатов. Объясним поподробнее.

Последовательный способ предполагает, что сначала анализ проводится по одному из видов, по отдельному критерию. Далее для каждой из полученных категорий применяется анализ по 2 критерию, или виду и т.д.

Визуально это выглядит так.

Такой подход применяется для больших массивов данных. Например, если кросс-анализ проводится по всему ассортименту сети, по большой товарной группе.

Второй аспект — такой анализ предполагает значительные аналитические усилия его организатора. Необходимо определить важность каждого критерия для будущего анализа и выстроить структуру анализа в нужном порядке.

Например, цель кросс-анализа — оптимизация пространства на складе магазина, в таком случае первым критерием будет стабильность продаж, т.е. XYZ анализ, вторым критерием — количество продаж каждого товара по АВС, третьим — оборот, опять таки по АВС.

При выборе другой цели — скажем, определение элитных товаров — первым критерием анализа будет Оборот магазина, потом уже Количество продаж и Вхождение в чеки. А вот стабильность продаж товара с помощью XYZ анализа, тут не так уж и важна.

Т.е. последовательный анализ может проводится, если количество товаров в товарной группе достаточно большое, если нужно определить политику работы с группой, выработать стратегию управления и продвижения нужных товаров.

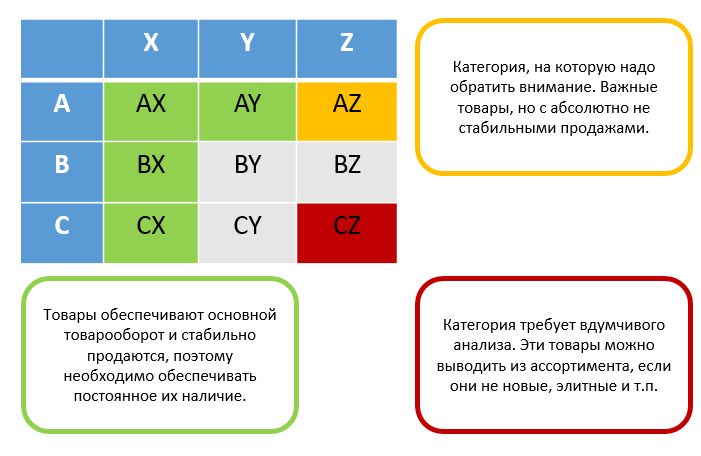

Параллельный подход предполагает построение категорийной матрицы по заданному количеству критериев, анализ и работу с каждой категорией в ячейке матрицы.

Так выглядит матрица для кросс анализа по АВС и XYZ. Обычно, аналитик, в любом случае, упрощает ее еще больше и определяет общий формат работы для нескольких категорий.

Для АВС-анализа матрица может строится по нескольким критериям. Например, на картинке ниже А по обороту + А по количеству продаж + Х по стабильности продаж.

Возможен вариант, что не все клетки матрицы АВС-XYZ будут заполнены. Потому что достаточно часто продажи товаров не стабильны, а значит категорию X выделить невозможно. Или аналитик торговой сети ставит такие коэффициенты анализа, что в некоторые категории товары не попадают.

Параллельный подход стоит использовать когда необходимо выработать четкие рекомендации для работы с товарами каждой категории. Например, от аналитиков магазина список общих рекомендаций по сети для управляющих магазинами, для отдела закупок.

Этот подход используется если товаров в ассортименте не так уж много.

Пример и описание вариантов работы с каждой категорией

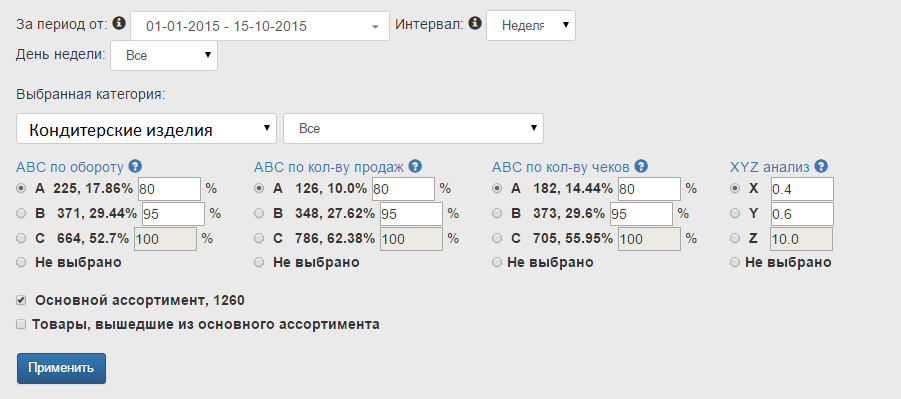

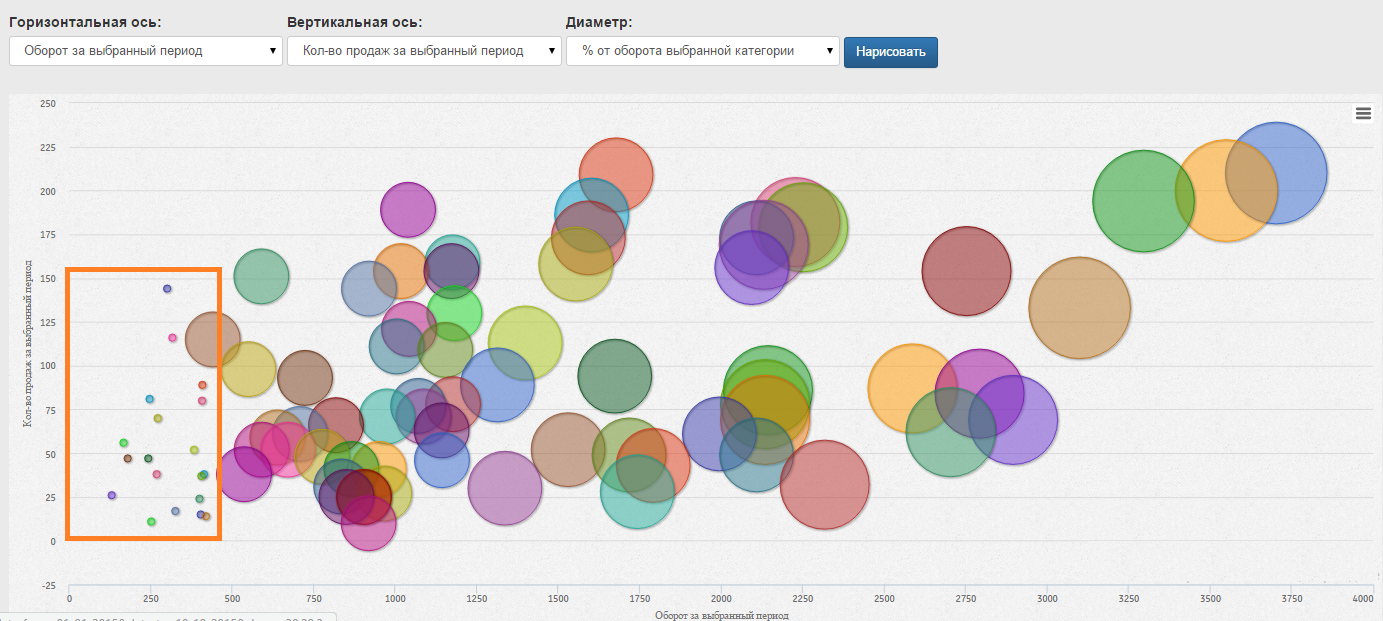

Используем проведенный с помощью сервиса BI Datawiz.io кросс-анализ по товарной группе “Кондитерские изделия” в сети супермаркетов.

Анализ будет проводится по 4 критериям:

- оборот (АВС)

- количество продаж (АВС)

- количество чеков с определенным товаром (АВС)

- стабильность продаж (XYZ)

Период для анализа — текущий год, интервал — неделя.

Основной ассортимент — товары продающиеся чаще, чем 2 раза в неделю.

Количество товаров и процентное соотношение выбранных категорий видно на картинке ниже.

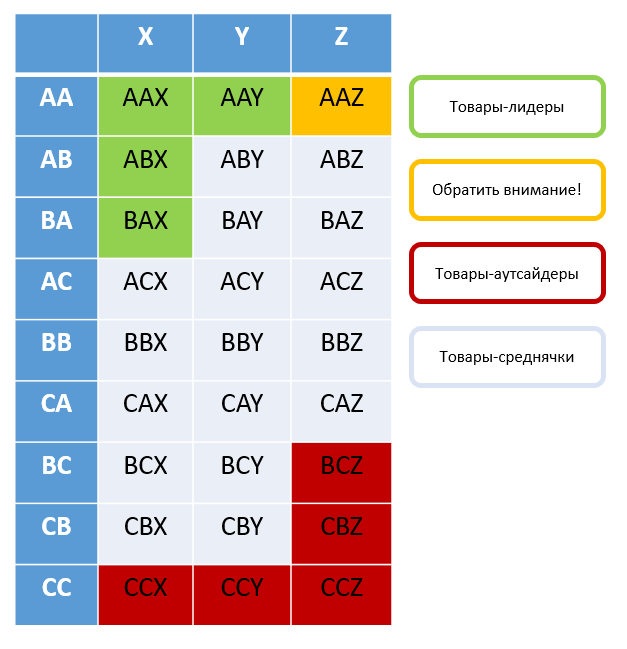

Проанализируем полученные результаты, пройдемся только по ключевым (граничным) категориям:

АААХ — для товаров-лидеров;

АААZ — товары, важные для оборота сети, но с нестабильными продажами, на которые обязательно надо обратить внимание;

BBBY — для товаров-среднячков;

CCCZ — для товаров-аутсайдеров.

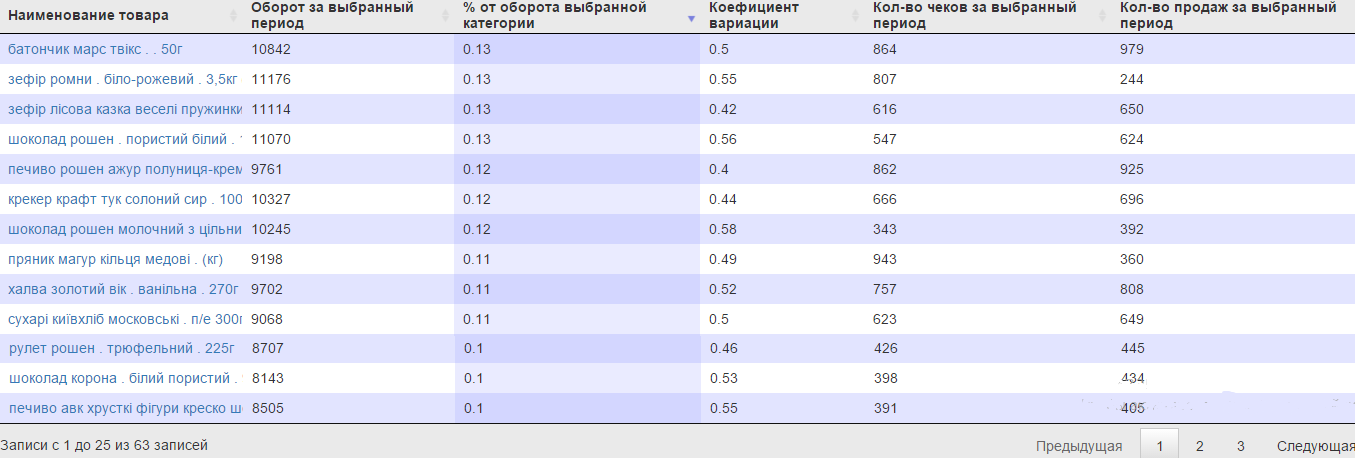

Категория АААХ — 28 товаров из 1260.

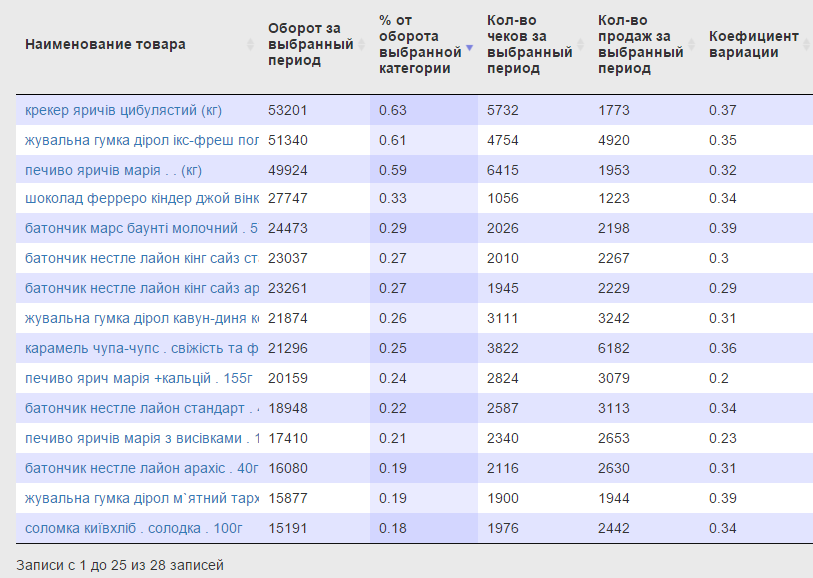

Самые “сладкие” товары. Обеспечивают основной товарооборот сети, поэтому нужно постоянное их наличие.

Если проанализировать товары, входящие в эту категорию — это, в основном, жевательные резинки, печенье и популярные детские сладости.

Как видно на картинке ниже, наибольшее количество продаж у жевательных резинок, продающихся у касс, так же они довольно ощутимо влияют на оборот товарной группы.

Возможны два варианта работы с категорией — создание избыточного “страхового” запаса или организация доставки “точно в срок”, поскольку товары продаются стабильно и возможен точный прогноз продаж.

Но стоит помнить, что товары категории АААX ключевые для работы магазина, поэтому если доставка на любом этапе провалится, это может привести к значительным проблемам в работе магазина.

АААZ — категория с большим знаком вопроса.

Почему при высоком количестве продаж, значительном влиянии на оборот магазина и частом вхождении в чеки, продажи товаров этой категории так тяжело предсказать?

В категории АААZ 23 товара из 1260.

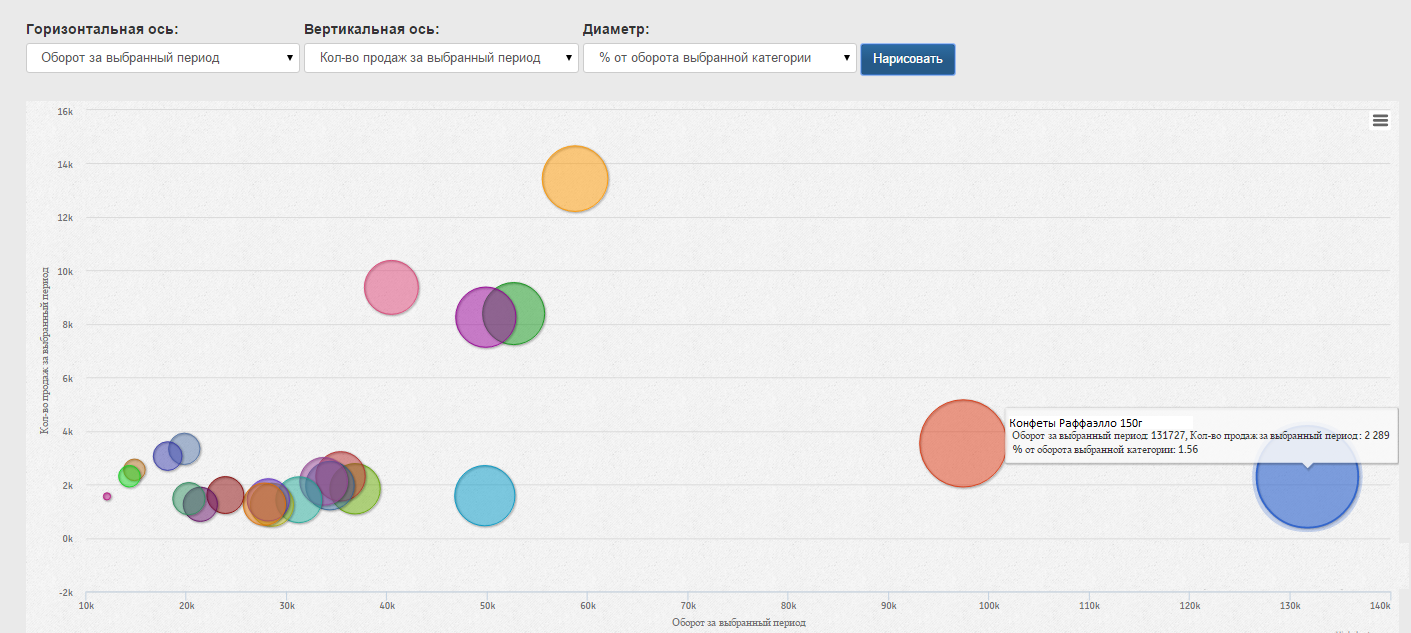

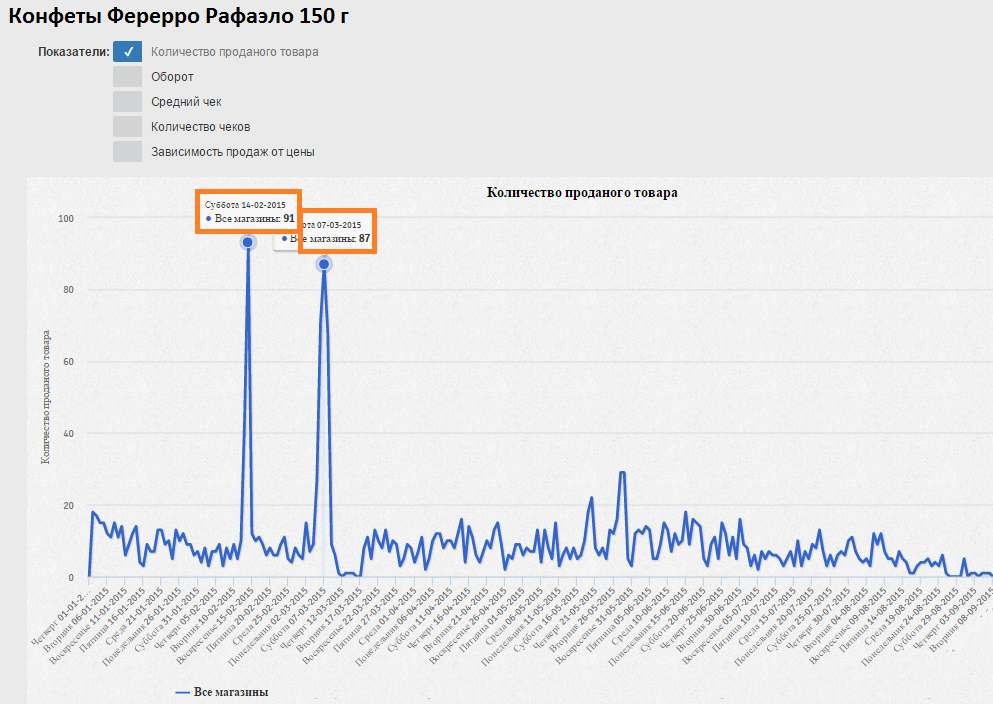

Визуализация по ключевым показателям — обороту и количеству продаж показала, что конфеты Рафаэлло больше всего влияют на оборот сети и своей товарной группы.

Судя по нашему жизненному опыту они достаточно популярны. Почему же их продажи настолько нестабильны, коэффициент вариации — 0,73?

Открыв продажи конкретного товара, мы получили ответ на вопрос.

Продажи конфет этой марки просто взлетают два раза в году — на 14 февраля и на 8 марта. Отсюда и нестабильность.

Товары категории АААZ при высоких показателях продаж отличаются низкой прогнозируемостью, поэтому стоит проработать систему поставок:

- перевести часть товаров на систему заказов с постоянной суммой (объемом) заказа;

- обеспечить по части товаров более частые поставки;

- выбрать поставщиков, расположенных близко к магазину, тем самым снизив количество складского запаса;

- повысить периодичность контроля.

В примере с Рафаэлло — просто обеспечить больший объем поставок конфет к праздникам.

Категория BBBY одна из категорий товаров “среднячков”, они составляют основу ассортимента товарной группы. В эту категорию входит 63 товара из 1260.

Продажи товаров недостаточно стабильны для того, чтобы обеспечить постоянное наличие, нужно поддерживать складской запас для страховки.

Можно перейти на систему с постоянным временем или объемом заказа.

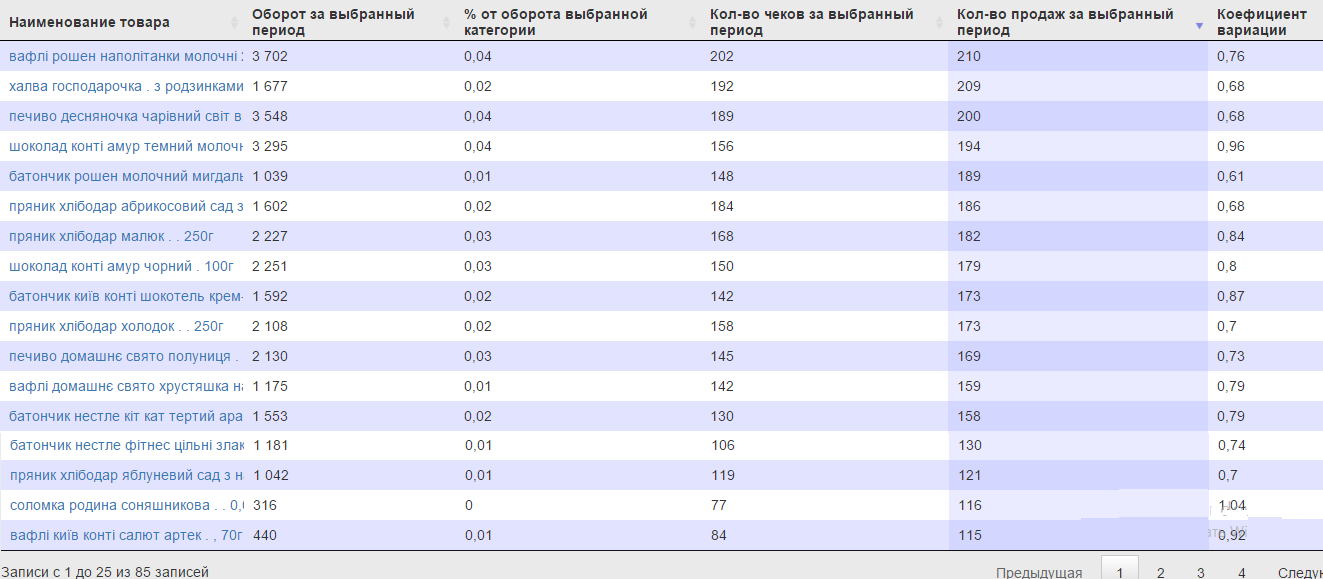

CCCZ, как нижняя категория матрицы, объективно самые проблемные товары — 85 записей.

Важно помнить, сюда могут попасть новые товары, элитные товары, товары под заказ и т. п. Поэтому категория требует вдумчивого анализа каждой позиции, и только потом радикальных действий.

Но, работа с этой и смежными категориями дает возможность выделить товары, которые можно и нужно из ассортимента выводить, распродавая остатки.

На скрине ниже видно эти товары, находящиеся в области графика около 0 и практически не влияющие на оборот торговой сети.

Таким образом, выделяются подходы к работе с каждой полученной категорией.

Главными условиями организации такой достаточно сложной аналитической деятельности является учет всех нужных показателей, скорость обработки результатов, экономия времени и усилий персонала сети.

BI Datawiz.io дает возможность совмещать до 4 критериев при анализе товарного ассортимента.

Совмещение нескольких вариантов анализа, или нескольких критериев дает возможность четче увидеть все нюансы ассортимента. А значит применять комплексные решения и рекомендации по управлению ассортиментом товарной группы, магазина или всей сети, складскими запасами и организацией поставок.

Анализ продаж и ассортимента с помощью матрицы ABC-XYZ анализа с примерами в Excel

Введение

Неправильный подбор выпускаемой или продаваемой продукции мешает получению прибыли. Если в компании ежемесячно списывается достаточно много просроченной продукции, а некоторые товары продаются быстрее, чем выпускаются, необходим ABC-XYZ-анализ.

ABC анализ работает по методу Парето 20/80: 20% товаров и клиентов приносят 80% прибыли компании.

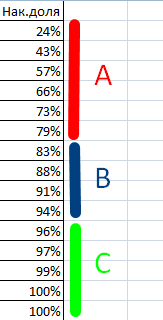

Данный тип анализа нужен для определения этих 20%. Он предусматривает разделение всех товаров на 3 группы:

- А – до 20% позиций, приносящих 80% общего дохода;

- В – около 30% позиций, дающих примерно 15% выручки;

- С – остальные 50% товаров, результат которых составляет всего 5%.

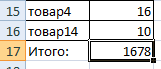

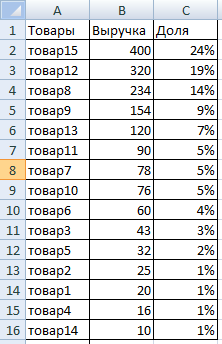

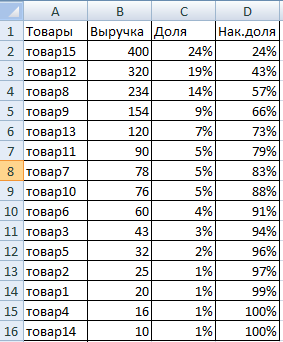

Чтобы определить вклад каждой позиции в общий доход, нужно:

1. Сортировать товары по убыванию выручки

2. Разделить выручку, которую она приносит, на совокупную выручку компании, а затем умножить на 100%

3. Рассчитать долю выручки нарастающим итогом

4. Распределяем товары по группам: А-до 80%, В — 95%, С -100%

Можно проводить расчеты не по отдельным позициям, а по группам.

Такой подход хорошо работает в ритейле, логистике, а также управлении складом и запасами.

- Товары магазина из категории А приносят максимальную прибыль и требуют наибольшего внимания. Стоит обеспечить их запас и увеличить скорость оборачиваемости товаров.

- Продукция из группы В тоже заслуживает внимания, поскольку может со временем переместиться в группу А. Товары этой группы требуют обычного контроля и налаженного учета.

- А вот запасы товаров из категории С на складах нужно сокращать или вообще исключить эти позиции из ассортимента. Малоценны, требуют периодического контроля.

В чем суть XYZ-анализа?

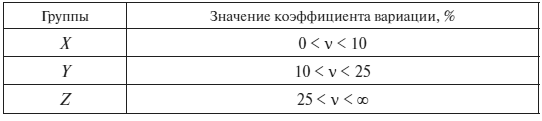

Задача XYZ-анализа – рассчитать, насколько стабилен спрос на те или иные товары. На уровень продаж любой продукции влияют различные факторы, например, сезонность, новые тенденции, мода, уровень дохода населения. Рассчитав изменения объема продаж по месяцам, товарные позиции распределяют по категориям:

- Х — товары со стабильным спросом, колебание продаж в пределах 0−10% — они всегда должны быть на складе в достаточном количестве;

- Y — товары с колебанием в 10-25%, например, сезонные – стоит держать на складе небольшое количество таких товаров;

- Z — товары со случайным спросом, на который указывает колебание свыше 25% — их лучше продавать по предзаказу или просто исключить из ассортимента.

Чтобы провести XYZ-анализ в Excel, нужно:

1. Указать перечень товаров, сумму их продаж за несколько месяцев (чаще за год)

2. По формуле =СТАНДОТКЛОН.Г()/СРЗНАЧ() рассчитать коэффициент вариации

3. Сортировать строки по возрастанию (А → Я)

Для распределения товаров по группам используется формула:

=ЕСЛИМН(N3<=10%;"X"; N3<=25%;"Y"; N3>25%;"Z")

Как оценить результаты ABC и XYZ-анализа?

ABC и XYZ-анализ целесообразно проводить вместе, поскольку они дополняют друг друга. Например, прибыльные товары не всегда пользуются спросом и наоборот.

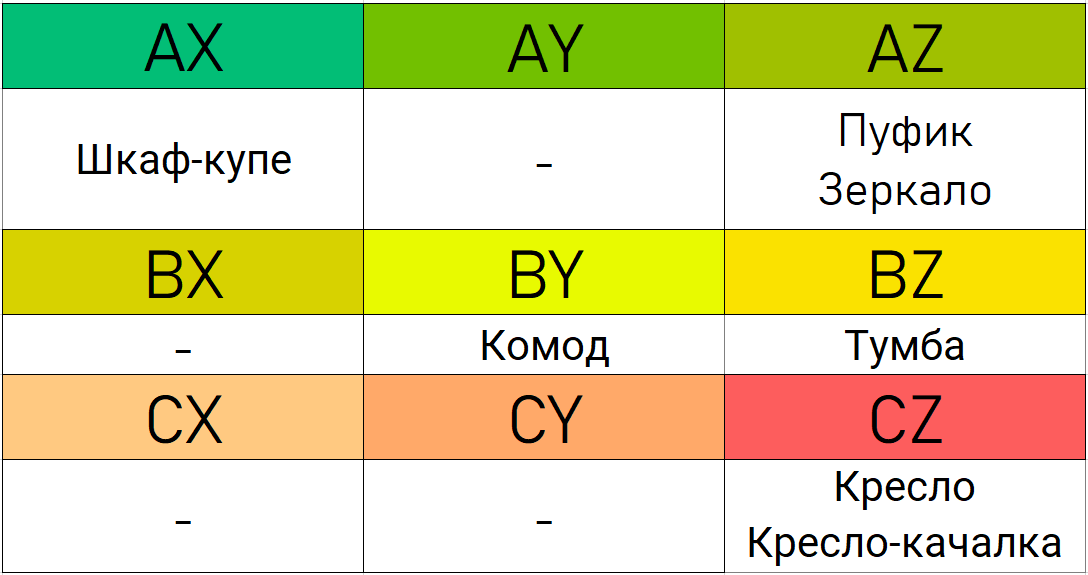

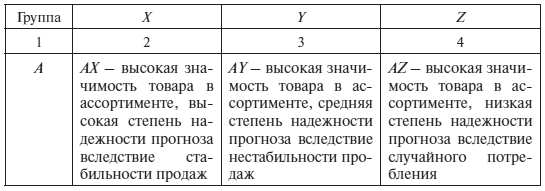

В результате совмещенного анализа каждая товарная позиция попадает в одну из 9-ти групп:

• AX и BX – товары со стабильной продажей, объемы которой легко спрогнозировать, приносящие высокий доход;

• АY и BY – товары, которые продаются хорошо, но менее стабильно. На складе нужны дополнительные резервы, поскольку эти позиции приносят хороший доход;

• АZ и BZ – доходные группы, но спрогнозировать их продажи сложно. Лучше предусмотреть возможность быстрого их получения от поставщиков, чем хранить в большом количестве на складе;

• CX – товары со стабильными, но небольшими продажами. На складе стоит иметь постоянный запас, соответствующий среднему объему реализации;

• CY – товары, которые продаются слабо и нестабильно, на создание их запасов можно потратить средства, оставшиеся после закупки продукции из предыдущих категорий;

• CZ – товары с минимальной выручкой и нестабильными продажами, их можно поставлять под заказ. Нужно иметь ввиду, что в эту группу могут попадать новинки – они не будут пользоваться постоянным спросом и приносить больших доходов, потому как еще малоизвестны.

Не стоит отказываться от позиций, попавших в последние группы.

Оптимальный вариант – проанализировать причины, по которым товары там оказались, и только после этого принимать решения по ассортименту.

Заключение

ABC и XYZ-анализ помогает управлять товарными ресурсами, корректировать ассортимент и оптимизировать бизнес-процессы.

У нас Вы можете заказать выполнение задач по MS Excel и Google таблицам

А также, пройти бесплатные онлайн курсы по MS Excel с заданиями

Заказать ABC-XYZ анализ

Заказать развернутый анализ продаж ABC–XYZ у нас для своей компании Вы можете любым удобным для вас способом.

Реализация ABC-XYZ анализа обычно занимает от 2х дней и стоит от 6000₽.

Наш кейс на эту тему: ABC XYZ анализ для ассортимента товаров на маркетплейсе

Мы выделим наиболее «ходовые» товары в Вашем ассортименте, выявим и объясним нестабильность в спросе.

От Вас потребуются:

— Цель анализа. Что Вы хотите понять

— Данные о продажах

Для сохранения персональных данных анализируемые показатели (наименование товара, поставщик, покупатель) можете заменить понятными только Вам цифрами и буквами.

Свяжитесь с нами одним из удобных способов, чтобы обсудить детали:

WhatsApp: +7 (919) 882-93-67

Telegram: birdyx_ru

E-mail: mail@birdyx.ru

Текущая страница: 11 (всего у книги 16 страниц) [доступный отрывок для чтения: 3 страниц]

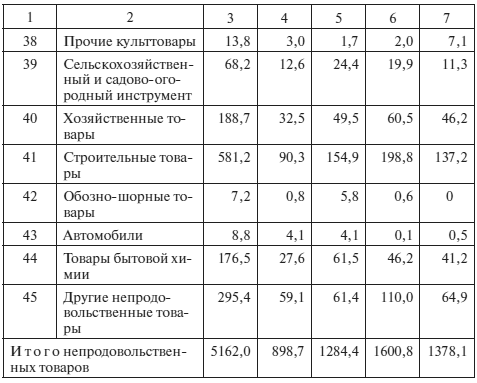

Группа безалкогольных напитков имеет коэффициенты эффективности использования торговых площадей значительно ниже единицы вследствие того, что она занимает слишком много места.

4. Оценить эффективность системы мерчандайзинга в торговом объекте, сделать обоснованные выводы.

Занятие 8. Проведение первичного мерчандайзинг-аудита розничных торговых объектов

Цель занятия и задание: приобрести практические навыки по проведению первичного мерчандайзинг-аудита розничных торговых объектов. Провести первичный мерчандайзинг-аудит магазинов города.

Методические рекомендации по выполнению задания

1. Использовать для проведения мерчандайзинга-аудита приведенный ниже лист наблюдения.

Лист наблюдения для проведения первичного мерчандайзинг-аудита торгового объекта

1. Дата проведения наблюдения.

2. Магазин, его номер, название, адрес.

3. Торговая площадь магазина.

4. Исследуемая товарная группа.

5. Емкость ассортиментного ряда магазина (количество разновидностей товаров согласно ассортиментному перечню).

6. Схема размещения отделов в торговом зале исследуемого торгового объекта, расчетных узлов, входа и выхода из торгового зала.

7. Наличие в торговом зале магазина указателей, позволяющих покупателям ориентироваться в размещении товарных групп и совершать покупки в минимально короткие сроки.

8. Наличие необходимой информации о выкладке анализируемой товарной группы в торговом зале, используемые способы информирования покупателей.

9. Влияние выкладки товаров в торговом зале на совершение комплексных покупок в магазине.

10. Эффективность сочетания различных типов оборудования для выкладки исследуемой товарной группы в торговом зале магазина.

11. Соответствие используемого в торговом зале торгово-технологического оборудования специфике реализуемого в магазине ассортимента товаров и квалификации персонала.

12. Способность фактического рабочего запаса по исследуемой группе товаров в торговом зале обеспечить платежеспособный спрос покупателей в течение всего рабочего дня (или периода наблюдения).

13. Наличие товаров, предусмотренных ассортиментным перечнем, в торговом зале (за период наблюдения).

14. Соблюдение принципов товарного соседства при размещении товаров в торговом зале (размещение сопутствующих товаров вблизи основных).

15. Обеспечение комфортности во время пребывания покупателей в торговом зале магазина (удобство размещения отделов, товарных групп, указателей, информации, оборудования, соответствующее особенностям реализуемых товаров).

16. Наличие условий для эффективного перемещения товаров из подсобного помещения в торговый зал. Соответствие планировки торгового зала и размещения в нем товаров для сохранности материальных ценностей.

17. Наличие товаров с высокой оборачиваемостью в «холодных» зонах торгового зала.

18. Использование торговым персоналом возможности «горячих» зон магазина для организации выкладки товаров с замедленной оборачиваемостью.

19. Место выкладки исследуемой товарной группы.

20. Учет различных факторов при выборе способа выкладки различных товаров в торговом зале:

• характера реализуемого ассортимента товаров;

• применяемых методов продажи;

• используемого типа торгово-технологического оборудования;

• специфических особенностей товаров и их упаковки;

• спроса на товар;

• оборачиваемости товара.

21. Применяемые типы выкладки по исследуемой товарной группе.

22. Недостатки в размещении товарных групп и отделов в торговом зале магазина.

2. Сделать выводы об использовании мерчандайзинговых подходов при выкладке товаров в торговом зале магазина в целом, и по исследуемой товарной группе, в частности. Выделить преимущества и недостатки используемых подходов, а также представить конкретные рекомендации по совершенствованию размещения и выкладки товаров в торговом зале с учетом мерчандайзинговых подходов.

3. Результаты проведенного наблюдения представить как отчет, оформленный в электронном виде (документ Microsoft Word) или в виде электронной презентации (в формате Microsoft PowerPoint) в соответствии с существующими требованиями. В отчете или презентации должны содержаться пояснения по каждому пункту мерчандайзинг-аудита, выводы, соответствующие схемы, фотографии, другая информация по результатам наблюдения.

Занятие 9. Категорийный менеджмент – управление ассортиментом по товарным категория (семинарское занятие)

Цель занятия: уяснить теоретические аспекты и отличительные особенности категорийного менеджмента.

Вопросы и задания

1. Какова история появления категорийного менеджмента?

2. Как определяется понятие категорийного менеджмента и каковы его отличительные особенности?

3. Какие следует знать организационные моменты перехода управления ассортиментом по товарным категориям?

4. Каковы функции и задачи категорийного менеджера?

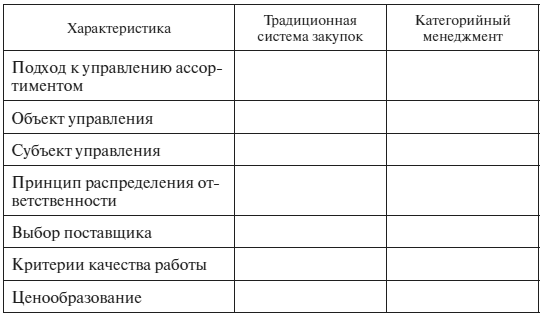

5. Определить отличия традиционной системы закупок от управления ассортиментом по товарным категориям. Данные оформить по образцу табл. З.13.

Таблица З.13

Отличия традиционной системы закупок от управления ассортиментом по товарным категориям

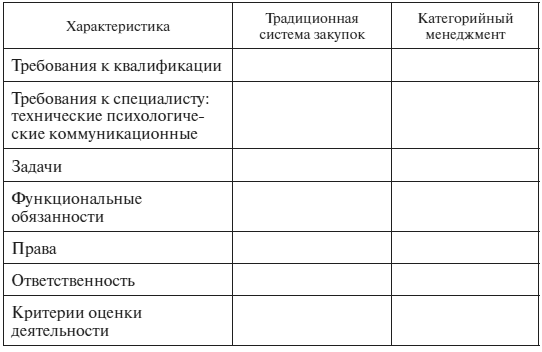

6. Изучить должностную инструкцию категорийного менеджера, выделить основные требования, задачи и функциональные обязанности. Результаты представьте по образцу табл. З.14.

Таблица З.14

Функциональные обязанности категорийного менеджера

Занятие 10. Выявление ошибок в выделении категорий в товарном классификаторе, его корректировка (кейс)

Цель занятия: приобрести практические навыки в выделении товарных категорий и построении товарного классификатора.

Постановка кейса

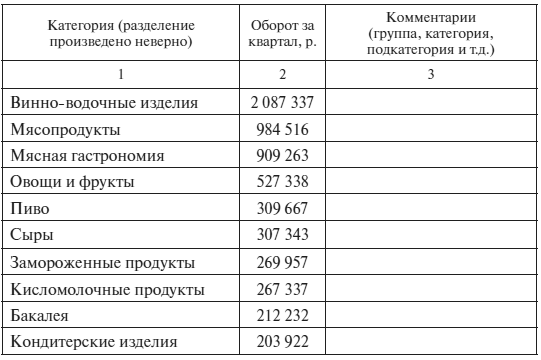

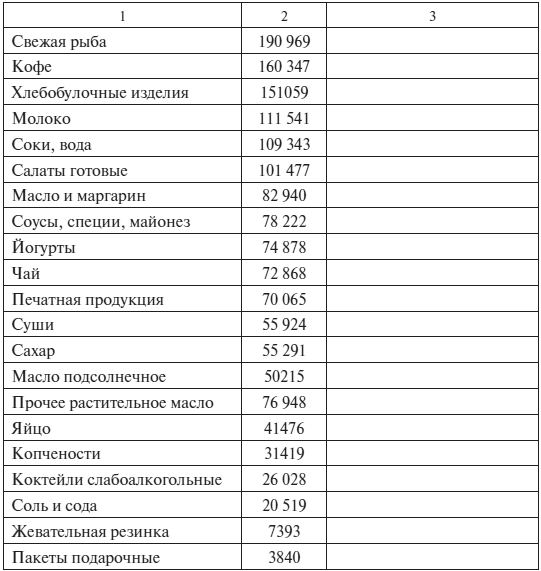

Магазин «Рассвет» торгует продуктами питания и имеет товарный классификатор, показанный в табл. З.15. Анализируя продажи за определенный период, специалист выделил основные товарные группы и получил данные по обороту для анализа. На первый взгляд, анализ по группам сделан правильно. Но при внимательном рассмотрении данного классификатора видно, что в сравнении участвуют товары на разных уровнях, например сравнивается большая группа винно-водочных изделий и категория слабоалкогольных напитков. Сравнение показателей в данном случае некорректно: группа всегда будет давать более значительные показатели, чем категория, так как в группу заведомо входит несколько категорий. И можно сделать неправильные выводы о кажущейся «малой значимости» той или иной категории в ассортименте.

Таблица З.15

Выявление ошибок в выделении категорий

Окончание табл. З.15

Алгоритм выполнения кейса

1. Изучить представленную в табл. З.15 информацию, выявить ошибки в выделении товарных категорий.

2. Построить для данного магазина товарный классификатор, используя информацию прил. 9 и 10.

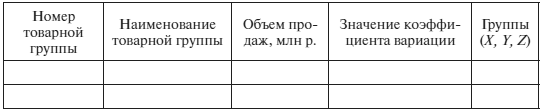

Занятие 11. Кросс-категориальный анализ ассортимента магазина

Цель занятия: приобрести практические навыки в проведении кросс-категориального анализа реализуемого ассортимента в розничном торговом объекте на основе подходов категорийного менеджмента.

Ситуационное задание

В районе города функционирует магазин формата магазин у дома; его ассортимент представлен непродовольственными товарами повседневного спроса. Площадь магазина – 80 м2, находится в спальном районе города, покупатели – работающие женщины 25–45 лет, а также молодые мамы и пенсионерки. Ассортимент магазина был условно разделен на категории, данные по обороту которых и полученной прибыли представлены в табл. З.16. Также следует отметить, что ни один из магазинов, расположенных в округе, не торгует такими категориями товаров, как «Ароматические масла марки X» и «Товары для бани».

Таблица З.16

Данные по розничному товарообороту и прибыли по отдельным товарным категориям магазина за три месяца текущего года

Окончание табл. З.16

Провести кросс-категориальный анализ реализуемого ассортимента товаров в магазине с целью определения путей развития категорий в ассортименте магазина и принятия эффективных коммерческих решений в области управления продажами.

Методические рекомендации по выполнению задания

Кросс-категориальный анализ рекомендуется выполнять поэтапно в следующей последовательности.

1. Составить список всех категорий на основе статистических данных по обороту и прибыли (данные должны быть статистически достоверными, т. е. период не менее трех месяцев).

2. Данные отсортировать по мере убывания показателей. Результаты сгруппированного списка отразить в табл. З.17.

При выполнении задания можно использовать табл. З.18.

Таблица З.17

Определение роли категорий в ассортименте магазина в результате кросс-категориального анализа

Таблица З.18

Примеры товарных категорий для различных магазинов

Окончание табл. З.18

3. Определить границы данных – минимальные и максимальные значения по прибыли и обороту, которые показали какие-либо из категорий.

4. Вычислить среднее арифметическое по прибыли и обороту (для определения точки пересечения осей X и Y на графике) (рис. З.4).

Рис. З.4. Графическое распределение прибыли и товарооборота по товарным категориям

5. Найти величины, лежащие между средними и крайними значениями, чтобы затем можно было понять, куда отнести категории со значениями показателей выше среднего или ниже среднего. Значения по прибыли – это значения показателей выше среднего и ниже среднего значения; по товарообороту – значения ниже среднего значения (значение показателя по обороту выше среднего в расчетах не используется). Величины можно округлять, они могут находиться в незначительном диапазоне значений (например, 73 771 р. можно округлить до 70 000 тыс. р.).

Данные (минимальные, максимальные и средние) по обороту и прибыли переносятся на шкалы Х и Y графика. Пересечение осей – средние значения прибыли и оборота.

6. Определить приоритетные категории. Для этого в списке категорий выбрать только те, чьи значения по прибыли (только по прибыли) выше средних (на графике они займут верхний правый угол).

7. Определить удобные категории. Их значения будут находиться в левом нижнем квадрате – и по прибыли, и по обороту они покажут значения ниже средних. Однако те товарные категории, которые будут находиться на границе средних значений и иметь некоторый отрыв от других удобных категорий, целесообразно перевести в базовые и попытаться в дальнейшем стимулировать спрос по ним. При определении удобных категорий необходимо учитывать, имеют ли отрыв отдельные категории от остальных, что, возможно, способствует их переводу в другую категорию (например, в базовую).

8. Определить базовые категории. Их большинство – все категории со средними значениями, находящиеся в середине поля, будут базовыми.

9. Определить уникальные категории. Для этого не нужны значения прибыли и оборота, нужна только оценка конкурентной среды и ценности этого товара для покупателя. Отметить положение этих категорий на графике.

10. Определить сезонные/периодические категории. По своим показателям они могут находиться в любом месте графика – в зависимости от сезона их оборот и прибыль могут быть высокими или низкими. Для этого необходимо рассмотреть категории в динамике продаж. Сезонные товары покажут колебания, периодические товары также могут быть подвержены неравномерному спросу. Для определения таких категорий необходима экспертная оценка категорийного менеджера, который знает структуру покупателей и сезонность продаж. В данной задаче можно условно предположить, что подарки и упаковка относятся к сезонным категориям (продажи увеличиваются резко по праздникам, особенно 8 Марта), возможно, как и мужская косметика (рассчитана на узкий круг потребителей, лучше продается в преддверии 23 февраля и Нового года). В связи с этим, несмотря на то что показатели сезонных категорий формально определены, как и у базовых, целесообразно их рассчитывать периодически и обозначить на графике.

При определении сезонных категорий необходимо руководствоваться не только полученными значениями, но и тем, какие категории традиционно имеют сезонное или периодическое потребление и по каким причинам (праздники, традиции, знаменательные даты и др.).

Соответственно роли категории, заполнить колонку 4 табл. З.18. Данные из этой таблицы заносятся на график (рис. З.5).

Рис. З.5. Графическое распределение ролей по отдельным товарным категориям

На практике для определения роли категории нужно опираться не только на данные о продажах в магазине, но и на оценку ситуации в целом – как покупатели воспринимают товар, как будет развиваться категория дальше, на каком этапе жизненного цикла она находится, как давно эта категория в ассортименте, насколько она представлена у конкурентов, какова сезонность категории и равномерность спроса. Если на этапе структуризации ассортимента неправильно выделить категории (укрупнить или смешать с группами), то на этом этапе анализа есть риск сделать неправильные выводы о ролях.

После кросс-категориального анализа можно будет увидеть, какие категории требуют развития и каких значений можно от этих категорий «потребовать».

В колонке 5 табл. З.18 следует указать, существует ли необходимость разделения категории, в каком направлении категория требует развития (например, пересмотр выкладки, наценки, состава категории, применение средств продвижения, обучение продавцов, пересмотр места нахождения категории в торговом зале и т. п.).

Полученные результаты использовать для проведения анализа путей развития категорий. Например:

• если при определении соотношения удобных категорий получено значение выше рекомендуемого, то, возможно, магазин рискует начать работать «вхолостую». Целесообразно развивать некоторые профильные категории (например, кремы для рук и ног, туалетную бумагу и полотенца) за счет углубления ассортимента внутри них, пересмотра ряда товарных позиций, может быть, цен и т. п.;

• если при определении соотношения периодических категорий в ассортименте магазина получено значение ниже рекомендуемого, возможно, с одной стороны это говорит о стабильности продаж, а с другой – указывает на то, что ассортимент магазина стагнирует (т. е. не реагирует вовремя на сезон и запросы потребителя). Возможно, в ассортимент нужно ввести еще какие-либо сезонные категории, чтобы все время поддерживать интерес покупателя к магазину (например, средства для загара, средства от насекомых, подарочные наборы косметики). Можно узнать, нет ли среди покупателей людей, нуждающихся в специальных средствах (профессиональное окрашивание для частных парикмахеров в округе или антивозрастная косметика);

• необходимо учесть, что некоторые категории кажутся слишком укрупненными (например, категория «косметика»), видимо, есть необходимость еще раз проработать классификатор и выделить категории по-другому (возможно, это будут категории «косметика для глаз», «косметика для губ», «косметика для лица» и т. п.).

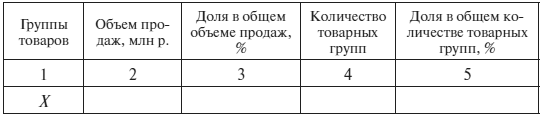

Занятие 12. Использование методов АВС– и XYZ-анализа в практике управления ассортиментом

Цель занятия: приобрести практические навыки по применению совмещенного метода АВС– XYZ-анализа в управлении ассортиментом с использованием ПЭВМ.

Описание ситуации и постановка задачи

В практической деятельности торговых организаций важное место занимает управление ассортиментом. Успешное решение этой сложнейшей задачи позволяет обеспечить максимальное удовлетворение спроса покупателей и эффективную работу торговым организациям на рынке потребительских товаров.

Эффективность принимаемых решений по изменению ассортимента зависит прежде всего от качества анализа имеющегося ассортимента. Реальное решение этой задачи становится возможным на основе использования таких методов, как ABC-анализ и XYZ-анализ.

Используя данные методы, необходимо проанализировать следующие параметры ассортимента:

• вклад отдельных товарных групп в результат работы торговой организации (АВС-анализ);

• стабильность продаж товарных групп (XYZ-анализ);

• статус каждой товарной группы в ассортименте (совмещение результатов АВС-анализа и XYZ-анализа).

Метод ABC-анализа. Данный метод основывается на так называемом правиле Парето, исходящим из того, что за большинство возможных результатов отвечает относительно небольшое число причин. В настоящий момент он более известен как «правило 20: 80». Можно привести следующие примеры этого правила: 20 % товарных групп приносят 80 % товарооборота; 20 % товарных групп приносят 80 % прибыли; 20 % покупателей приносят 80 % товарооборота. Ценность правила Парето заключается в том, что оно позволяет сосредоточиться на тех 20 %, которые действительно важны. Эти 20 % дают 80 % будущих результатов.

Проведение ABC-анализа состоит из пяти этапов.

Э т а п 1. Определение объектов анализа (традиционно в розничной торговле объектами АВС-анализа являются товарные группы, товарные позиции).

Э т а п 2. Определение параметра, по которому будет проводиться анализ объектов (объем продаж (в суммовом или количественном выражении), доходов от реализации (в суммовом выражении), прибыли от реализации (в суммовом выражении), товарных запасов (в суммовом выражении) и т. д.).

Э т а п 3. Формирование первичного списка по объектам анализа и расчет доли параметра в общей сумме параметров выбранных объектов.

Э т а п 4. Формирование упорядоченного списка (сортировка объектов анализа в порядке убывания доли параметра) и расчет доли параметра в общей сумме параметров с накопительным итогом.

Э т а п 5. Определение групп А, В и С.

В группу А включаются товарные позиции с накопительным итогом доли параметра до 80 %, в группу В – от 80 до 95 %, в С – от 95 до 100 %.

Рекомендации по управлению ассортиментом товарных групп, определенным по результатам АВС-анализа, следующие. Товарные позиции группы А (максимальная концентрация) являются приоритетными для торговой организации и составляют базовый ассортимент. Они требуют тщательного планирования, постоянного (возможно, ежедневного) учета и контроля за состоянием товарных запасов. По ним должны, по мере возможности, определяться расходы, связанные с закупкой, доставкой, хранением и реализацией.

Товарные позиции данной группы могут служить эталонами при выборе нового товара для включения его в ассортимент. Увеличение продаж именно этих товаров оказывает наибольшее влияние на прибыль организации.

Товарные позиции группы В (необходимый минимум) требуют к себе меньшего внимания. Здесь осуществляется обычный контроль и сбор информации о состоянии товарных запасов (возможно ежемесячный), который должен позволить своевременно обнаружить основные изменения в использовании запасов. Вместе с тем следует искать пути повышения доходности этих товаров (возможность повышения цен, поиск более выгодных поставщиков и т. д.), так как за счет высоких объемов продаж даже незначительный рост доходности приведет к ощутимому росту прибыли торговой организации.

Товарные позиции группы С (остаточный принцип) являются наименее ценными для торговой организации. Пополнение запасов регистрируется, но текущий учет уровня запасов не ведется. Проверка наличных запасов проводится лишь периодически. Необходимо рассматривать возможность замены ряда товаров из этой группы.

Метод XYZ-анализа. Это статистический метод, позволяющий анализировать и прогнозировать стабильность продаж отдельных товарных групп и колебания их уровня потребления. Он обычно применяется для ранжирования и группирования товарных групп по степени прогнозируемости спроса. Метод XYZ-анализа показывает стабильность или нестабильность спроса. Чем стабильнее спрос на товар, тем легче им управлять, тем ниже потребность в товарных запасах, тем легче планировать движение товаров.

Проведение XYZ-анализа состоит из шести этапов.

Э т а п 1. Определение объектов анализа (традиционно в розничной торговле объектами ХYZ-анализа являются товарные группы, товарные позиции).

Э т а п 2. Определение параметра, по которому будет проводиться анализ объектов (объем продаж, например, в суммовом или количественном выражении).

Э т а п 3. Определение периода и количества периодов, по которым будет проводиться анализ (неделя, декада, месяц, квартал, полугодие, год).

Э т а п 4. Формирование первичного списка по объектам анализа и расчет коэффициента вариации для каждого объекта анализа.

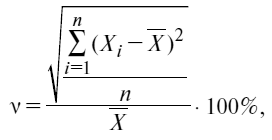

Значение коэффициента вариации ν в разрезе товарных групп определяется по формуле

где Xi – i-е значение спроса по оцениваемой товарной группе; X – среднее значение спроса по оцениваемой товарной группе за период n; n – число периодов.

Э т а п 5. Формирование упорядоченного списка (сортировка объектов анализа в порядке возрастания значения коэффициента вариации).

Э т а п 6. Определение групп Х, Y и Z.

Возможный алгоритм дифференциации ассортимента на группы представлен в виде табл. З.19.

Таблица З.19

Распределение объектов по группам с учетом значения коэффициента вариации

В группу Х включают товарные позиции, колебания спроса на которые незначительны, спрос на них устойчив. Объем продаж по товарам, включенным в данную группу, хорошо предсказуем.

В группу Y включают товары, которые потребляются в колеблющихся объемах. В частности, в эту группу могут быть включены товары с сезонным характером спроса. Возможности прогнозирования спроса по товарным позициям группы Y – средние.

В группу Z включают товары, спрос на которые возникает достаточно редко, а по отдельным товарам – лишь эпизодически. Прогнозировать объемы продаж товаров группы Z сложно.

Особенности XYZ-анализа:

• если при АВС-анализе всегда будут товары в группах А, В, С, то в случае XYZ-анализа каких-то товаров может не быть (приемлемо, когда нет товаров в группе Z, хуже, если нет товаров в группе Х (перебои в поставках, нерегулярный спрос и т. д.));

• результаты XYZ-анализа будут достоверными, если анализируется достаточно длительный период (период, взятый для анализа в несколько раз должен превосходить оборачиваемость товара в днях);

• XYZ-анализ невозможен, если в ассортименте много новых товаров или поставки идут с перебоями.

Совмещенный АВС– XYZ-анализ. Для принятия решения об оптимизации ассортимента используется сочетание ABC-анализа и XYZ-анализа. Именно такой анализ позволяет:

• повысить эффективность управления ассортиментом товаров;

• выработать оптимальную закупочную политику в отношении каждого товара;

• выявить товары – лидеры продаж и товары-аутсайдеры;

• определить пути оптимизации ассортимента.

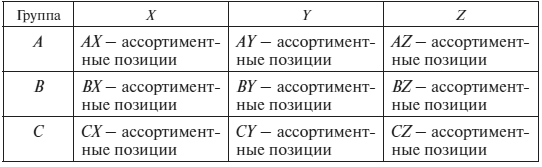

Наложение результатов XYZ-анализа на данные анализа по методу ABC позволяет распределить товарные группы по девяти сегментам матрицы, каждый из которых имеет две характеристики: степень влияния на конечный результат и стабильность спроса (табл. З.20).

Таблица З.20

Характеристики сегментов матрицы по результатам АВС-анализа и XYZ-анализа

Окончание табл. З.20

Исходные данные для расчета

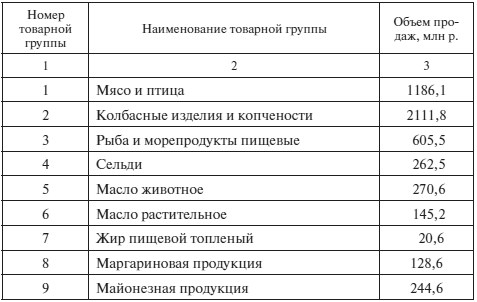

Ситуация 1. Провести АВС-анализ по объемам продаж продовольственных товаров за предыдущий год исходя из данных, представленных в табл. З.21.

Таблица З.21

Исходные данные для проведения АВС-анализа по объемам продаж продовольственных товаров

Окончание табл. З.21

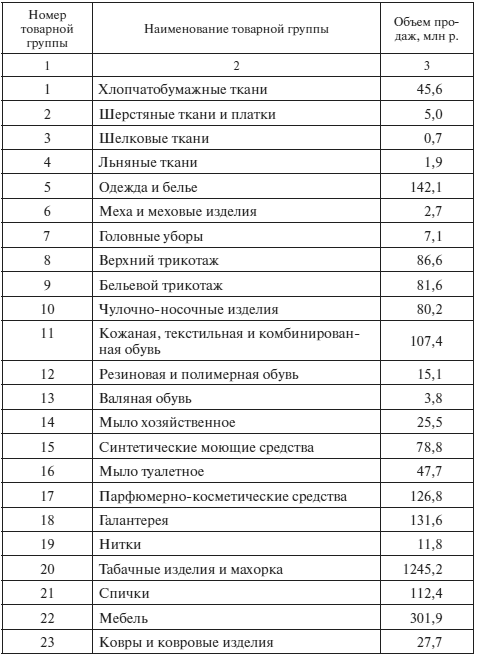

Ситуация 2. Провести АВС-анализ по объемам продаж непродовольственных товаров за предыдущий год исходя из данных, представленных в табл. З.22.

Таблица З.22

Исходные данные для проведения АВС-анализа по объемам продаж непродовольственных товаров

Окончание табл. З.22

Ситуация 3. Провести XYZ-анализ по объемам продаж продовольственных товаров за предыдущий год исходя из данных, представленных в табл. З.23.

Таблица З.23

Исходные данные для проведения XYZ-анализа по объемам продаж продовольственных товаров

Окончание табл. З.23

Ситуация 4. Провести XYZ-анализ по объемам продаж непродовольственных товаров за предыдущий год исходя из данных, представленных в табл. З.24.

Таблица З.24

Исходные данные для проведения XYZ-анализа по объемам продаж непродовольственных товаров

Продолжение табл. З.24

Окончание табл. З.24

Методические рекомендации по выполнению задания

Все расчеты рекомендуется производить с использованием ПЭВМ (необходимо обладать навыками работы с программой Microsoft Excel).

1. Рассчитать долю продажи каждой товарной группы в общем объеме продаж (табл. З.25).

Таблица З.25

АВС-анализ по объемам продаж продовольственных (непродовольственных) товаров (первичный список)

2. Сформировать упорядоченный список товарных групп в порядке убывания их доли в общем объеме продаж.

3. Рассчитать долю каждой товарной группы с накопительным итогом, начиная с наибольшей.

4. Выделить группы А, В, С.

5. Результаты этапов 2, 3 и 4 оформить по образцу табл. З.26.

Таблица З.26

АВС-анализ по объемам продаж продовольственных (непродовольственных товаров) (упорядоченный список)

6. Представить результаты проведенного АВС-анализа по образцу табл. З.27.

Таблица З.27

Результаты АВС-анализа по объемам продаж продовольственных (непродовольственных) товаров

При многочисленных достоинствах метода ABC-анализа существует один значительный недостаток: данный метод не позволяет оценивать сезонные колебания продаж. Товары с ярко выраженным сезонным спросом могут переходить из группы А в группу В или С. Непродуманное сокращение товаров группы С может привести к сокращению ассортимента торговой организации и, как следствие, к снижению оборота.

7. Рассчитать коэффициент вариации для каждой товарной группы (табл. З.28).

Таблица З.28

XYZ-анализ по объемам продаж продовольственных (непродовольственных) товаров (первичный список)

8. Сформировать упорядоченный список товарных групп (сортировка в порядке возрастания значения коэффициента вариации).

9. Выделить группы Х, Y, Z.

10. Результаты этапов 2 и 3 оформить по образцу табл. З.29.

Таблица З.29

XYZ-анализ по объемам продаж продовольственных (непродовольственных) товаров (упорядоченный список)

11. Представить результаты проведенного XYZ-анализа по образцу табл. З.30.

Таблица З.30

Результаты XYZ-анализа по объемам продаж продовольственных (непродовольственных) товаров

Окончание табл. З.30

12. Совместить полученные результаты АВС-анализа и XYZ-анализа по объемам продаж продовольственных (непродовольственных) товаров (табл. З.31). Оценить сформированную ассортиментную матрицу и разработать мероприятия по управлению ассортиментом.

Таблица З.31

Ассортиментная матрица совмещенного АВС– XYZ-анализа по объемам продаж продовольственных (непродовольственных) товаров

Занятие 13. Активная продажа (тренинг)

Цель занятия: приобрести практические навыки активной продажи товаров и обслуживания покупателей

Описание ситуации

Группа студентов разбивается на несколько команд. В каждой команде распределяются роли: продавец и покупатель. Каждая команда определяет специализацию своего магазина и соответственно выбирает товар, который будет объектом купли-продажи. Далее в командах рассматриваются и обсуждаются этапы активной продажи.

Методические рекомендации по проведению тренинга

Э т а п 1 – приветствие. Каждая команда описывает свой вариант приветствия. При необходимости использовать видеосъемку и обсудить результаты. Выберите удачные и неудачные примеры приветствия.

Э т а п 2 – начало беседы. Каждый член группы в зависимости от выполняемой роли записывает список типовых фраз, с которыми покупатель или продавец вступает в разговор, обменивается с партнером и составляет свой вариант ответа. Обсудите предложенные варианты.

Э т а п 3 – выяснение потребностей. Группа «продавцов» составляет по 10 вопросов (открытых, закрытых, альтернативных) по своему товару. Группа «покупателей» подготавливает возможные варианты ответов.

Э т а п 4 – группа «продавцов» готовит на основании выявленной потребности рассказ о товаре. Группа «покупателей» на основании рассказа о товаре готовит вопросы, возражения, сомнения в отношении отдельных характеристик товара или товара в целом.

Э т а п 5 – группа «продавцов» составляет ответы на сомнения и возражения «покупателей». Напишите диалоги, завершающие процесс продажи, в случае если «покупатель»:

• решил осуществить покупку;

• отказывается совершить покупку. (Обсудите причины, по которым «покупатель» не захотел купить товар.)

Э т а п 6 – завершение продажи на кассе, предложение сопутствующих товаров. Обсудите правила завершения покупки. Составьте варианты предложения сопутствующих товаров и укажите причину, почему «покупателю» нужно купить этот товар.

Э т а п 7 – прощание с «покупателем». Группа «продавцов» составляет схему прощания с «покупателем». Обсудите результаты.

По результатам проведенного тренинга каждая команда готовит сценарий активной продажи в виде диалогов «продавец – покупатель» от приветствия до прощания. На практическом занятии в классе обсудите предложенные сценарии.

Занятие 14. Расчет эффективности мероприятий по стимулированию розничных продаж

Цель занятия: приобрести практические навыки по расчету эффективности применяемых средств стимулирования при организации розничных продаж.

Методические рекомендации по выполнению задания

Комплекс мероприятий по стимулированию продаж является эффективным рычагом, оказывающим влияние на поведение покупателей в магазине. Стимулирование продаж – приемы, используемые на протяжении всего жизненного цикла товара в отношении трех участников рынка (потребителя, оптового торговца, продавца) с целью краткосрочного повышения объема продаж, а также увеличения числа новых покупателей.

Грамотно организованные акции по стимулированию продаж способствуют привлечению дополнительных покупателей и существенно увеличивают эффективность мероприятий коммуникационной политики магазина. Планировать и оценивать стимулирование необходимо комплексно, по совокупности различных показателей. В табл. П.6 и П.7 прил. 16 приведены показатели экономического и коммуникационного эффектов, которые применяют для оценки различных экономических целей стимулирования.

Ниже представлены отдельные показатели, позволяющие оценить эффективность используемых средств стимулирования продаж.

Итоговым показателем экономического эффекта от стимулирования является дополнительная прибыль при проведении мероприятий по сравнению с прогнозируемой прибылью без стимулирования за этот же период. Порядок расчета нижеследующий.

1. Прирост объема продаж от стимулирования (По.п.с), р.:

По.п.с = Оп.ф.с – Прого.п.б.с,

где Оп.ф.с – фактический объем продаж при стимулировании, р.; Прого.п.б.с – прогноз объема продаж без стимулирования, р.

1.1. Фактический объем продаж при стимулировании (Оп.ф.с), р.:

Оп.ф.с = Оп.ф.с ⋅ Це.т.с,

где Оп.ф.с – фактический объем продаж при стимулировании, шт.; Це.т.с – цена за единицу товара при стимулировании, р.

1.2. Прогноз объема продаж без стимулирования (Прого.п.б.с), р.:

Прого.п.б.с = Прого.п.б.с ⋅ Це.т.б.с

где Прого.п.б.с – прогноз объема продаж без стимулирования, шт.; Це.т.б.с – цена за единицу товара без стимулирования, р.

В min-max.pro появился новый инструмент для управления ассортиментом.

Известно, что товарную матрицу периодически нужно разбавлять новинками, убирая неходовой товар.

Также существует эффект захламления ассортимента, когда в категории накапливается слишком большое количество наименований. Покупателю становится сложно выбрать нужное, часть товара не помещает на полке и не выставляться. Ассортимент нужно чистить, убирать неходовые позиции и неликвиды.

В любом случае встаёт задача — понять, какой из товаров является неходовым.

Как-то к нам обратился менеджер сети мясных магазинов с проблемой — наименований в ассортименте стало так много, что они буквально не помещаются на витрину.

Вместе мы разбили товары по категориям и выяснили, что в одном из магазинов лежит 12 видов сыровяленой колбасы, 15 видов салями, 30 видов сыра. Очевидно, это слишком много и нужна чистка. Но какой из товаров убрать?

ABC XYZ анализ — удобный метод оценки эффективности работы «жизненно важных» отделов компании: продаж, маркетинга, склада, финансов. Представляем подробную инструкцию, как выполнить ABC и XYZ-анализ в Excel.

С общими принципами проведения ABC и XYZ-анализа можно ознакомиться здесь. А ниже — пошаговая инструкция, как сделать ABC-анализ в Excel.

Содержание:

- 4 вопроса до начала ABC-анализа

- ABC-анализ в Excel: пошаговая инструкция, рабочие образцы с формулами

- Сортировка выручки по убыванию

- Доля каждой строки в общем параметре

- Определяем группу

- XYZ-анализ в Excel: оценка динамики продаж

- Выгружаем данные из учётной системы

- Рассчитываем коэффициент вариации

- Присваиваем значения XZY и соединяем с ABC

- Цель. Зачем вы проводите исследование? Увеличить выручку компании, исключить возможность упущенной выгоды и т.п.

- Результат. Как вы сможете применить полученные значения? Оптимизируем складские запасы, пересмотрим условия договоров и т.п.

- Источники данных. Как вы соберете исходные данные: объект и параметр анализа? Объект анализа — перечень товаров, параметр — выручка в количественном и денежном выражении.

- Матрица. Какое АВС XYZ процентное распределение закладывать в расчет? Классический вариант на основе принципа Парето: 80% приносят выручки приносят 20% ключевых клиентов. Чтобы назначить распределение по группам, нужно знать специфику работы компании, жизненные циклы и сезональность. Ошибки в матрице могут привести к тому, что в неприбыльной группе С окажутся важные покупатели с редкими закупками.

ABC-анализ в Excel: пошаговая инструкция, рабочие образцы с формулами

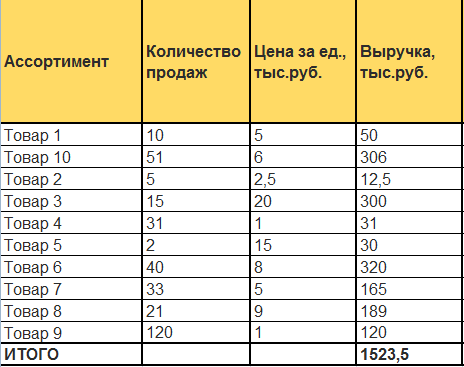

Ассортиментный ABC анализ проведем на примере компании по продаже запасный частей для сельскохозяйственной техники.

Количество товара — более 5 000 позиций. Объединяем их в группы по видам номенклатуры.

Из учетной системы выгружаем данные за 2020 год:

- количество продаж с разбивкой по кварталам;

- цена реализации за единицу;

- выручка итого за год в рублях. Важно использовать одну валюту для всего отчета, чтобы исключить влияние курсовых разниц.

Сортировка выручки по убыванию

Выделяем диапазон ячеек: вся таблица вместе с заголовками без строки «Итого».

В ниспадающем меню выбираем:

Данные — Сортировка — Сортировать по:

- столбец «Выручка»

- сортировка «Значения»

- порядок «По убыванию»

Нажимаем «Ок».

Система выстраивает таблицу по убыванию размера выручки в столбце D.

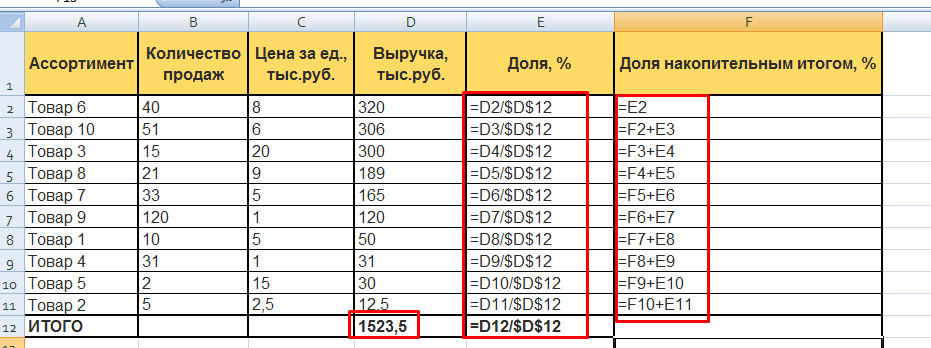

Доля каждой строки в общем параметре

Определяем долю каждой номенклатуры в выручке:

- добавляем графу Доля (Е). Формат ячеек процентный;

- в строку 2 для товара 6 вводим формулу: выручка товара 6 / выручка итого;

- протягиваем формулу вниз по всем товарам.

Добавляем графу F и рассчитываем Долю накопительным итогом: складываем текущее значение со всеми предыдущими.

Символ & предупреждает Excel, что формулу нельзя двигать:

- & перед буквой — по столбцам;

- & перед цифрой — по строкам.

Перед тем как создавать ABC-таблицу проверьте долю каждого товара в общем значении (выручки, запасах, себестоимости и пр.). Проводить ABC аналитику бессмысленно, если объект распределяется примерно в равных долях. Каждый показатель вносит одинаковый вклад в результат.

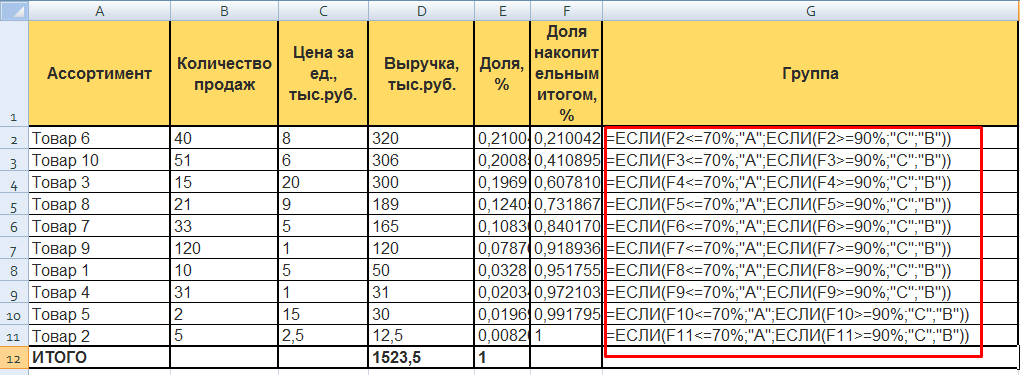

Определяем группу

Создаем графу Группа. Каждому товару присваиваем значения А, В, С в зависимости от доли в выручке.

Руководство утвердило матрицу:

| Группа | Диапазон |

|---|---|

| A | до 70% |

| B | 70-90% |

| C | 90-100% |

В ячейке G2 прописываем формулу =ЕСЛИ(F2<=70%;"A";ЕСЛИ(F2>=90%;"C";"В")). Протягиваем формулу вниз по всем товарам.

В примере для наглядности проценты заданы цифрами.

В рабочем файле Excel вместо процентов ссылки на ячейки со значениями матрицы. При изменении параметров матрицы формула будет автоматически пересчитываться по всем товарам.

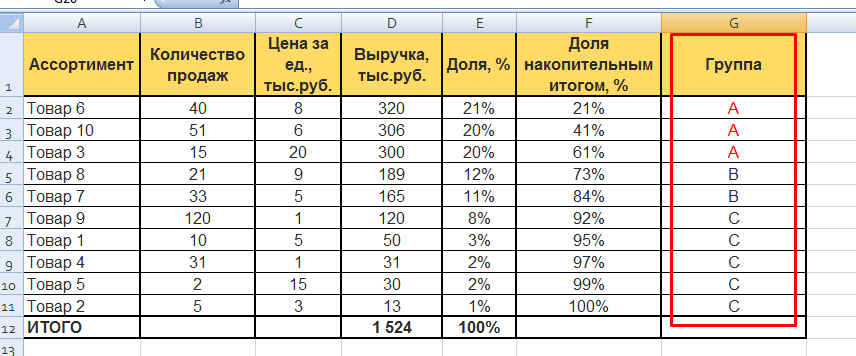

В столбце G каждой номенклатурной группе присвоен код А, В, С.

В группу А попали товары, которые приносят основную прибыль.

В группу В — продукция компании, на которую нерегулярный спрос.

Группа С — товары, которые зарабатывают только 10% от выручки.

XYZ-анализ в Excel: оценка динамики продаж

XYZ исследование позволит увидеть изменения спроса на продукцию компании.

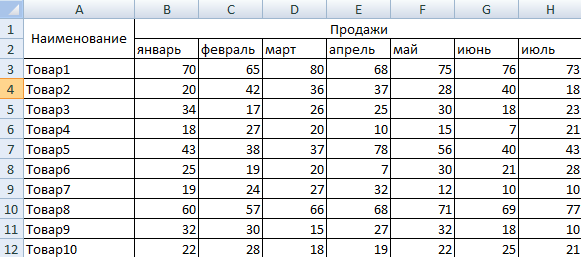

Выгружаем данные из учётной системы

Создаем таблицу с количеством продаж за 2020 год по каждой товарной группе по каждому кварталу.

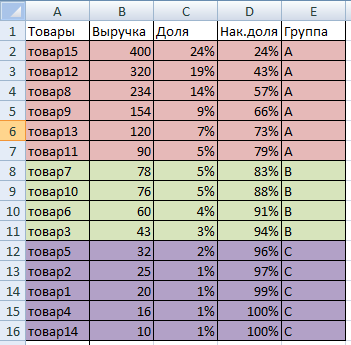

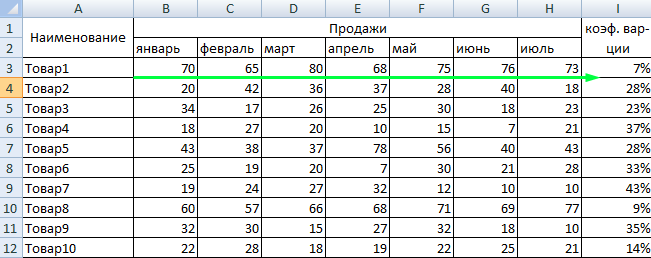

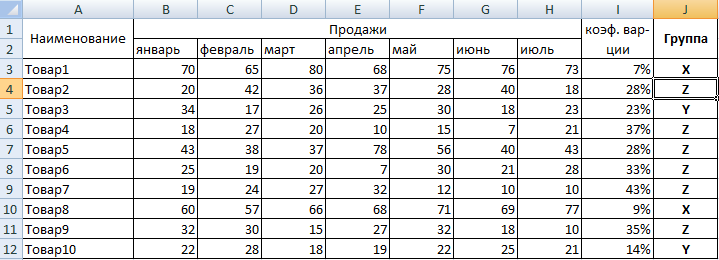

Рассчитываем коэффициент вариации

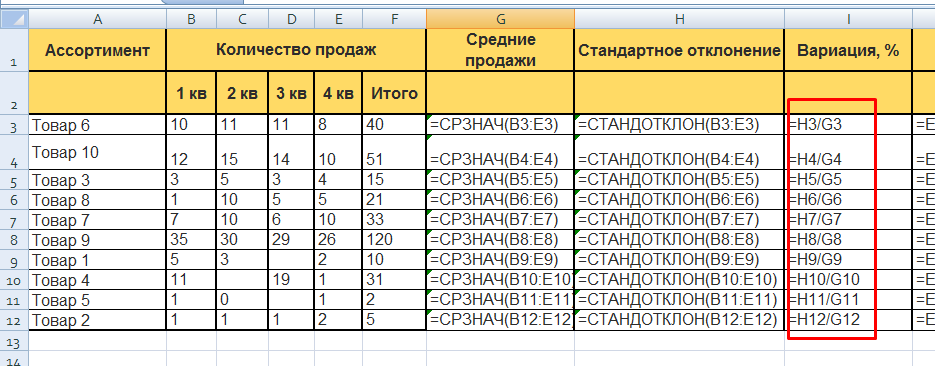

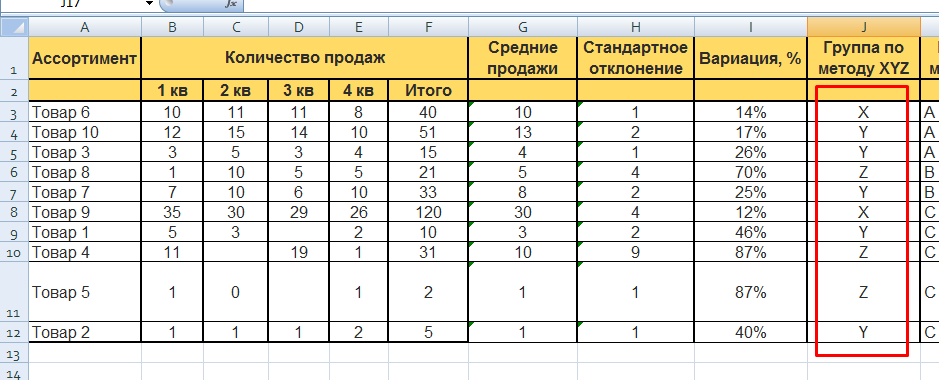

Вариация — степень разброса значений в числовой последовательности. Показывает насколько данные отклоняются от средних показателей. В финансах этот коэффициент оценивает изменчивость, волатильность, сезональнальность. Чем он меньше, тем стабильнее оцениваемый параметр (спрос на товар, движение по складу, платежи и т.д.).

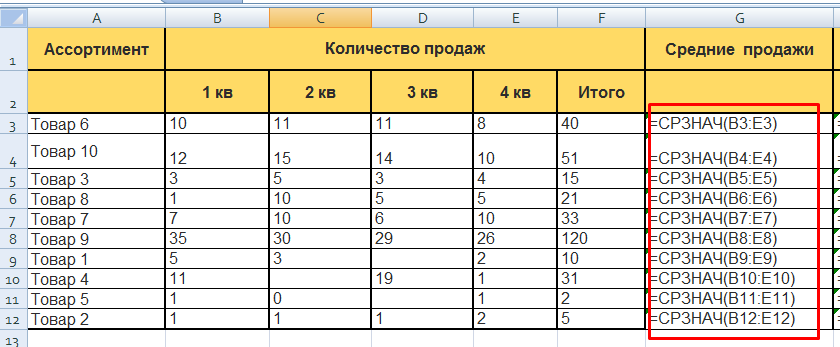

Создаем графу Средние продажи. В строку 3 вводим формулу =СРЗНАЧ(B3:E3) и копируем ее для всех товарных позиций.

Создаем графу Стандартное отклонение. Стандартное отклонение / Средние продажи.