Как МНС упростил жизнь индивидуальным предпринимателям

Фото: freepik

В материале «МНС упростил жизнь индивидуальным предпринимателям» мы писали, что Инструкция о порядке ведения учета доходов и расходов, утвержденная постановлением МНС от 30.01.2019 № 5 (далее – Инструкция) и вступившая в силу с 5 апреля 2019 г., не только определяет порядок ведения учета доходов и расходов индивидуальными предпринимателями и «приравненными к ним лицами», но и существенно упрощает его по сравнению с ранее действовавшим.

Давайте посмотрим, насколько мнение работников налоговых органов об упрощении указанного порядка соответствует действительности.

Общие положения

Инструкция определяет порядок ведения учета доходов и расходов (далее – учет) индивидуальными предпринимателями (ИП), нотариусами, осуществляющими нотариальную деятельность в нотариальном бюро, адвокатами, осуществляющими адвокатскую деятельность индивидуально (далее – плательщики). При этом ее действие распространяется на плательщиков:

– применяющих упрощенную систему налогообложения (УСН), в случаях, установленных подп. 1.2.1 п. 1 ст. 326 и (или) п. 5 ст. 333 Налогового кодекса (далее – НК), т.е. на плательщиков подоходного налога и на тех ИП, которые имеют право вести учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее – книга учета при УСН), но вместо учета в этой книге решили с начала налогового периода вести учет доходов и расходов на общих основаниях;

– единого налога с индивидуальных предпринимателей и иных физических лиц (далее – единый налог).

Таким образом, Инструкция объединила порядок ведения учета для ИП – плательщиков подоходного и единого налога. При этом установлен общий перечень форм книг учета и учетных документов, обязанность по заполнению которых будет зависеть от вида налогов, плательщиком которых является ИП. В частности, книгу учета сумм налога на добавленную стоимость (далее – книга учета НДС) должен будет заполнять любой плательщик, независимо от применяемого режима налогообложения, при ввозе товаров и уплате «ввозного» НДС.

Кроме того, установлено, что действие отдельных пунктов Инструкции распространяется в т.ч. и на плательщиков, применяющих УСН и ведущих учет в книге учета при УСН. Это правило касается только норм, в которых приведены определения некоторых терминов (документ, подтверждающий совершение хозяйственной операции, имущество, курсовые разницы, обязательство, учетный документ, хозяйственная операция), а также устанавливающих единые подходы в отношении первичных учетных документов.

Подтверждающие документы

Говоря о таких единых подходах, отметим следующее. Инструкцией определено, что учет должен основываться на документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением. Документом, подтверждающим факт совершения плательщиком хозяйственной операции, является первичный учетный документ либо иной документ, подтверждающий ее совершение. При этом в п. 6 Инструкции перечислены обязательные сведения, которые такие документы должны содержать.

В п. 7 Инструкции приведен перечень документов, подтверждающих совершение хозяйственных операций, в который, естественно включены и первичные учетные документы. При этом установлено, что принимаемый к учету документ, подтверждающий совершение хозяйственной операции, должен составляться при ее совершении, а если это не представляется возможным – непосредственно после ее совершения. Причем он может быть составлен плательщиком и единолично, но только в случаях и порядке, установленных постановлением Минфина от 12.02.2018 № 13.

В Инструкции закреплено, что любое движение товарно-материальных ценностей должно оформляться плательщиками товарно-транспортной накладной и (или) товарной накладной. Однако у плательщиков есть и право самостоятельно утверждать для применения формы первичных учетных документов при отсутствии форм таких документов в указанном перечне.

Кроме того, установлено, что при приобретении товаров (работ, услуг) за пределами Беларуси первичными учетными документами признаются документы, выписанные поставщиком товаров (работ, услуг).

Книги учета

На основании документов, подтверждающих совершение хозяйственных операций, информация должна отражаться плательщиком в перечисленных в Инструкции документах. Отметим, что по сравнению с аналогичным перечнем, приведенным в ранее действовавшей Инструкции о порядке ведения учета доходов и расходов индивидуальными предпринимателями (нотариусами, осуществляющими нотариальную деятельность в нотариальном бюро, адвокатами, осуществляющими адвокатскую деятельность индивидуально), утв. постановлением МНС от 24.12.2014 № 42, из него исключена только форма платежной ведомости.

Все остальные формы книг в Инструкции остались. Более того, нам удалось обнаружить незначительные изменения только в формах книги суммового учета товаров (стоимость товаров нужно указывать не по первоначальной, а по фактической стоимости), карточки лицевого счета (указывается только итоговая сумма начислений за месяц без разбивки по видам доходов) и книги учета доходов и расходов (из нее исключена строка «Итого за месяц», т.е нужно указывать только итоговые данные за квартал и данные нарастающим итогом с начала года).

Существенным изменением для ИП – плательщиков единого налога можно считать лишь исключение из формы книги учета валовой выручки раздела II, в котором раньше велся учет товаров, ввозимых на территорию Беларуси из государств – членов ЕАЭС. Теперь в этой книге должна отражаться только валовая выручка от реализации товаров (работ, услуг). Что касается информации (о дате получения (ввоза) товаров, стоимости ввезенных объектов без НДС, ставке «ввозного» НДС и суммы «ввозного» НДС, подлежащей уплате) в отношении ввозимых к нам из ЕАЭС товаров, в т.ч. сырья и материалов, основных средств и иного имущества, то теперь ИП – плательщики единого налога должны отражать ее в книге учета НДС.

Таким образом, можно сказать, что существующий порядок учета основных средств и нематериальных активов, отдельных предметов в составе оборотных средств, сырья, материалов, готовой продукции и товаров, в т.ч. учет поступления и реализации товаров в суммовом выражении, а также порядок учета сумм НДС, в основном сохранен, хотя в нем можно обнаружить и определенные уточнения. Например, при определении первоначальной стоимости основных средств в нее теперь следует включать проценты по любым кредитам и займам (ранее проценты по просроченным кредитам и займам в нее не входили).

Особенности ведения учета

В Инструкции установлено, что книгу учета доходов и расходов должны вести все плательщики, за исключением плательщиков единого налога и плательщиков, ведущих учет в книге учета при УСН. В свою очередь, книгу учета НДС обязаны вести все плательщики НДС.

Плательщики единого налога и плательщики, ведущие учет в книге учета при УСН, не ведут книги учета основных средств, нематериальных активов, отдельных предметов в составе оборотных средств, сырья и материалов, товаров (готовой продукции), суммового учета товаров. Иные плательщики решают вопрос, вести ли им учет в перечисленных книгах, самостоятельно, исходя из специфики осуществляемой деятельности.

Как и ранее, в формы учетных документов, установленных Инструкцией, при необходимости детализации учета плательщики могут вводить дополнительные графы.

Вместо форм книг учета основных средств, нематериальных активов, отдельных предметов в составе оборотных средств, сырья и материалов и книги учета товаров (готовой продукции), установленных Инструкцией, плательщики вправе самостоятельно разработать формы таких учетных документов, предусмотрев в них показатели, необходимые для исчисления налоговой базы, и (или) показатели, отражающие учет имущества и его реализацию в количественном и стоимостном выражении по каждому виду товаров (работ, услуг), имущественных прав, а также иные показатели, связанные со спецификой осуществляемой ими деятельности.

Более того, Инструкция разрешает ведение плательщиками одного общего учетного документа с осуществлением записей об основных средствах, нематериальных активах, отдельных предметах в составе оборотных средств, сырье и материалах, товарах (готовой продукции), суммовом учете товаров, учете сумм НДС в отдельных разделах этого документа в соответствии с особенностями предпринимательской деятельности.

Однако если законодательством предусмотрено ведение раздельного учета доходов и расходов, то такой учет должен вестись в отдельных учетных документах.

Плательщики, определяющие расходы в порядке, установленном п. 36 ст. 205 НК (в размере 20% общей суммы подлежащих налогообложению доходов), а также плательщики, применяющие УСН и ведущие учет в порядке, определенном Инструкцией, вправе не вести учет основных средств, нематериальных активов, отдельных предметов в составе оборотных средств, сырья и материалов, товаров (готовой продукции).

С «технической» точки зрения порядок ведения учета плательщиками не изменился: записи в учетных документах нужно осуществлять в хронологическом порядке не позднее дня, следующего за днем составления подтверждающего документа, показатели следует отражать в белорусских рублях с точностью 2 знака после запятой и т.д.

Учетные документы можно вести как на бумажных носителях, так и в электронном виде, но в последнем случае по окончании налогового периода их все равно нужно переносить на бумажные носители. На бумажном носителе учетные документы ведутся до полного их использования, после чего плательщики заполняют новые учетные документы на бумажном носителе или в электронном виде.

Как и прежде, в учетные документы разрешается вносить исправления путем зачеркивания неправильных и внесения правильных записей. При этом исправления должны быть обоснованы, содержать дату исправления, фамилию (фамилии), инициалы, подпись лица (лиц), которые их внесли, и не должны препятствовать прочтению первоначальной записи.

1. Ситуация

ИП впервые зарегистрировался в январе 2022 г. С даты госрегистрации он применяет УСН, выручку от реализации отражает по принципу оплаты, учет ведет в Книге при УСН. Отчетным периодом по налогу при УСН является календарный квартал.

ИП занимается изготовлением мебели по заказам физических и юридических лиц. Заказчики оплачивают изготовленную мебель путем:

— внесения наличных, которые ИП принимает с использованием кассового оборудования с установленным СКНО;

— расчета банковскими платежными карточками;

— перечисления денежных средств на текущий (расчетный) банковский счет ИП.

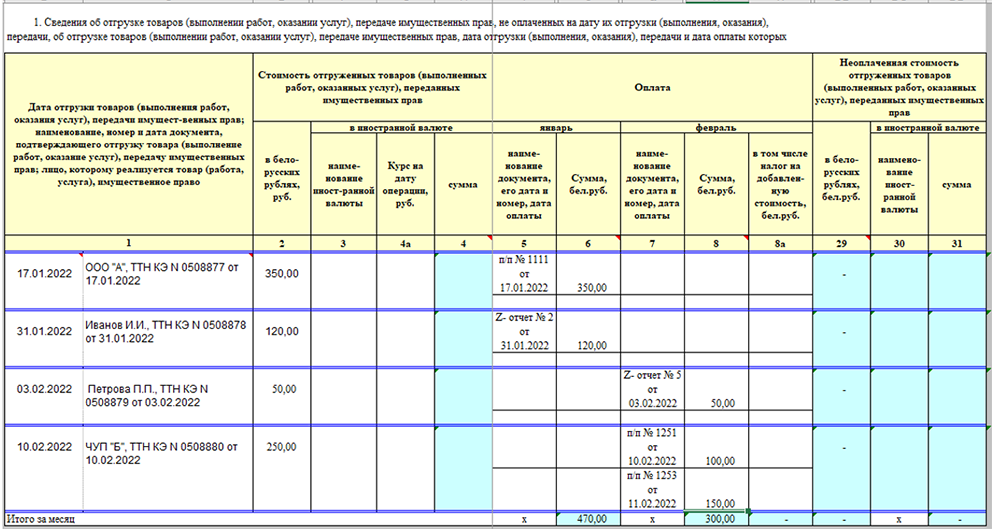

Сведения о реализованной мебели и полученных ИП суммах оплаты приведены в таблице (сведения условные):

| Дата реализации | Заказчик, подтверждающий первичный учетный документ | Сумма, руб. | Дата оплаты | Сумма, руб. |

| 17.01.2022 | ООО «А», ТТН КЭ N 0508877 от 17.01.2022 | 350,00 | 17.01.2022 | 350,00 |

| 31.01.2022 | Иванов И.И., ТТН КЭ N 0508878 от 31.01.2022 | 120,00 | 31.01.2022 | 120,00 |

| 03.02.2022 | Петрова П.П., ТТН КЭ N 0508879 от 03.02.2022 | 50,00 | 03.02.2022 | 50,00 |

| 10.02.2022 | ЧУП «Б», ТТН КЭ N 0508880 от 10.01.2022 | 250,00 | 10.02.2022 | 100,00 |

| 11.02.2022 | 150,00 | |||

| Итого выручка

на сумму, в т.ч.: |

770,00 | Итого оплачено на сумму, в т.ч.: | 770,00 | |

| в январе | 470,00 | в январе | 470,00 | |

| в феврале | 300,00 | в феврале | 300,00 |

Кроме того, 31.01.2022 ИП начислены проценты по денежным средствам, находящимся на текущем (расчетном) банковском счете, в сумме 2,00 руб. Эта сумма включается в состав внереализационных доходов для целей УСН (ч. 1 п. 10 ст. 328, подп. 9.2 ст. 205 НК).

Рассмотрим, как на основании этих условных данных ИП заполнить раздел I «Учет, необходимый для определения выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов» Книги при УСН.

2. Порядок заполнения раздела I Книги при УСН

Раздел I «Учет, необходимый для определения выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов» Книги при УСН содержит три части:

— часть I «Учет валовой выручки»;

— часть II «Учет выручки от реализации товаров (работ, услуг), имущественных прав»;

— часть III «Учет кредиторской задолженности по состоянию на конец отчетного периода».

Внесение сведений о полученной ИП выручке начнем с заполнения части II раздела I «Учет выручки от реализации товаров (работ, услуг), имущественных прав» Книги при УСН.

В пункте 1 части II раздела I Книги при УСН в хронологическом порядке вносим сведения о реализации мебели, когда дата передачи ее покупателю и дата оплаты совпадают, а также когда оплата поступила позже даты ее отгрузки покупателю (подп. 5.1 Инструкции N 4/1/1/1).

В графе 1 указываем:

— дату передачи изготовленной мебели покупателю;

— наименование, номер и дату первичного учетного документа, подтверждающего такую передачу;

— лицо, которому реализована мебель.

В рассматриваемой ситуации стоимость проданной мебели выражена в белорусских рублях. Поэтому в графе 2 указываем соответствующую сумму с точностью два знака после запятой, а графы 3 и 4 не заполняем.

Далее в графах, соответствующих месяцу получения денежных средств за реализованную мебель, вносим сведения о дате поступления оплаты, а также наименовании и реквизитах документов, подтверждающих поступление денежных средств. В данном случае оплата ИП поступала в январе и феврале, поэтому соответственно подтверждающим документам заполняем графы 5, 6, 7 и 8 (ч. 1 подп. 5.1 Инструкции N 4/1/1/1, п. 7 Инструкции N 5).

В рассматриваемой ситуации пункт 1 части II раздела I Книги при УСН заполняется следующим образом:

Обратите внимание!

Поскольку ИП реализует изготовленную мебель за белорусские рубли с использованием кассового оборудования с установленным СКНО, выручку от этих хозяйственных операций он вправе отразить любым из следующих способов:

— отдельной строкой на основании данных суточных (сменных) отчетов (Z-отчетов), формируемых таким кассовым оборудованием, сумму всех операций, совершенных за день (несколько последовательных дней одного календарного месяца) по товарам, дата отражения выручки от реализации которых приходится на этот день (эти дни);

— отдельной строкой по состоянию на конец календарного месяца на основании данных суточных (сменных) отчетов (Z-отчетов), формируемых таким кассовым оборудованием, сумму всех операций, совершенных за календарный месяц по товарам, дата отражения выручки от реализации которых приходится на этот месяц (подп. 5.2 Инструкции N 4/1/1/1).

В пункте 2 части II раздела I Книги при УСН отражаются сведения о предварительной оплате (авансовом платеже, задатке), полученной за товары (работы, услуги), имущественные права, а также об их отгрузке (выполнении, оказании), передаче (подп. 5.3 Инструкции N 4/1/1/1).

В рассматриваемой ситуации ИП не получал предоплату (авансы, задатки), поэтому пункт 2 части II раздела I Книги при УСН не заполняем.

Далее переходим к заполнению части I раздела I Книги при УСН.

Как заполняется часть I раздела I Книги при УСН и определяется сумма валовой выручки в данной ситуации читайте в ilex.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно.

Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Chrome .

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Если у вас нет возможности обновить браузер, закройте это уведомление и будьте готовы к ошибкам отображения сайта.

![]()

- Информационно-правовая система

- Форум

- Обмен документами

-

Главная

-

Нормативка.by

-

Форум

-

Вопрос-ответ

-

Обмен документами

Внимание! У вас установлена устаревшая версия браузера: Chrome .

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Если у вас нет возможности обновить браузер, закройте это уведомление и будьте готовы к ошибкам отображения сайта.

Скачать документ

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Применяется — с 1 января 2018 года

Утверждена — Приказом Минфина России от 22.10.2012 N 135н

Скачать форму книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

— в MS-Excel

Образец заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения >>>

Материалы по заполнению книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

— Приказ Минфина России от 22.10.2012 N 135н

— Готовое решение: Как вести книгу учета доходов и расходов при УСН организациям и ИП

— Готовое решение: В каком порядке заполнить форму книги учета доходов и расходов при УСН с объектом «доходы»

— Готовое решение: В каком порядке заполнить форму книги учета доходов и расходов при УСН с объектом «доходы минус расходы»

— «Годовой отчет организаций на упрощенной системе налогообложения 2019» (Соловьева Д.В.) (под ред. Т.Н. Межуевой) («ГроссМедиа», «РОСБУХ», 2019)

— «Учетная политика организаций на 2019 год» (под ред. Т.Н. Межуевой) («ГроссМедиа», «РОСБУХ», 2018)

— Статья: Упрощенная система налогообложения» (17-е издание, переработанное и дополненное) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2018)

— Статья: Ведение учета индивидуальными предпринимателями (Сидоркина С.Ю.) («Учет и контроль», 2018, N 6)

— Тематический выпуск: Годовой отчет — 2017. Часть II (Бурсулая Т.Д.) («Экономико-правовой бюллетень», 2018, N 2)

— Статья: Изучаем новую книгу учета доходов и расходов на УСН (Савотеев К.) («Налоговый учет для бухгалтера», 2017, N 4)

Архивные формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

— книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, с 1 января 2013 года до 1 января 2018 года

— книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, с 4 апреля 2009 года до 1 января 2013 года

—————————————-

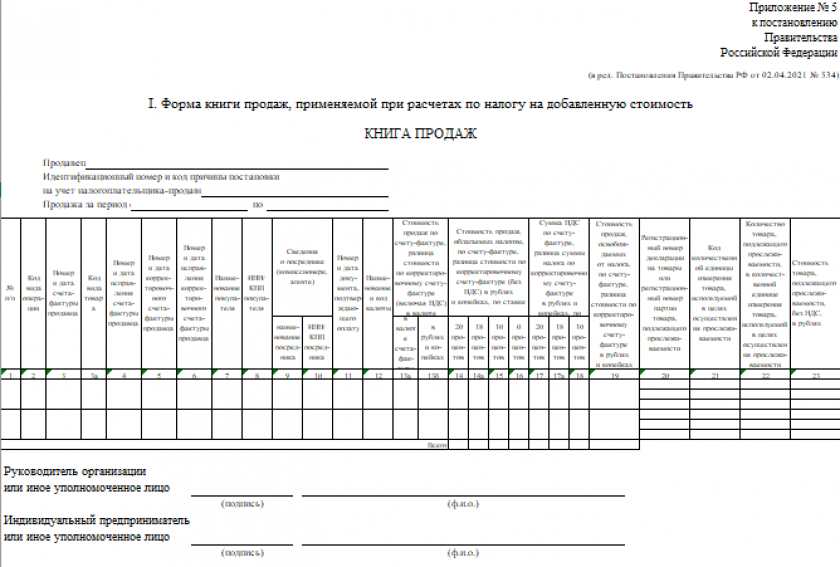

Книга продаж в 2022 году — важный налоговый документ, сведения из которого идут в декларацию по НДС, поэтому к его заполнению нужно подходить серьезно. Как заполнить книгу продаж — 2022, наглядно покажем в нашей статье.

Бланк книги продаж

Книга продаж составляется по форме приложения № 5 к постановлению Правительства РФ от 26.12.2011 № 1137. Этот же документ содержит правила заполнения книги. К основным правилам заполнения документа относятся такие:

- Книга продаж ведется в бумажном или в электронном виде.

- Все счета-фактуры (электронные и бумажные) регистрируются в книге продаж в хронологическом порядке в квартале возникновения обязательства.

- Все изменения после окончания квартала вносятся в дополнительные листы книги продаж.

С 01.07.2021 применяется обновленный бланк книги продаж. Изменения обусловлены введением системы прослеживаемости товаров.

См. также: «Книга покупок и книга продаж: ведение и оформление для расчетов по НДС».

Где можно скачать книгу продаж 2023 года — бланк, образец заполнения

Найти и скачать книгу продаж в интернете не составляет труда: это можно сделать, например, на сайтах справочно-правовых систем. При необходимости можно найти не только пример формы, но также скачать бланк книги продаж 2022 года. Можно скачать его и на нашем сайте.

Обращаем внимание, что с 01.07.2021 книгу продаж нужно заполнять по новой форме. Ее обновление связано с введением системы прослеживаемости товаров, но новый бланк обязателен для всех налогоплательщиков, даже если они не торгуют прослеживаемыми товарами. Вы можете скачать обновленный бланк, кликнув по картинке ниже:

Бланк книги продаж

Скачать

Образец заполнения книги продаж для 2022-2023 годов с учетом изменений, действующих с 01.07.2021, можно скачать в КонсультантПлюс, получив бесплатный пробный доступ к системе:

О том, где уточнить номера кодов видов операций, указываемых в книге, читайте в этом материале.

Итоги

Книга продаж представляет собой документ, необходимый для правильного отражения данных по НДС, начисляемому по налогооблагаемым объектам за отчетный период. Ее бланк имеет законодательно установленную форму и заполняется по определенным правилам.

Источники:

- Налоговый кодекс РФ

- постановление Правительства РФ от 26.12.2011 № 1137