Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Книга покупок

Книга покупок, применяемая при расчетах

по налогу на добавленную стоимость

Применяется — с 1 июля 2021 года

Утверждена — Постановлением Правительства РФ от 26.12.2011 N 1137

Скачать форму книги покупок, применяемой при расчетах по налогу на добавленную стоимость:

— в MS-Excel

Образец заполнения книги покупок, применяемой при расчетах по налогу на добавленную стоимость >>>

Внимание! До внесения изменений в Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@ ФНС России рекомендует применять порядок заполнения отдельных граф книг покупок, указанный в Письме ФНС России от 16.01.2018 N СД-4-3/480@.

Материалы по заполнению книги покупок, применяемой при расчетах по налогу на добавленную стоимость:

— Постановление Правительства РФ от 26.12.2011 N 1137

— Письмо ФНС России от 04.10.2021 N ЕА-4-15/14004@

— Письмо ФНС России от 30.09.2021 N ЕА-4-15/13856@

— Готовое решение: В каком порядке заполняется форма книги покупок

— Готовое решение: Как заполнить книгу покупок при импорте (за период начиная с III квартала 2021 г.)

— Статья: НДС: коды видов операций в книге покупок и книге продаж (Елина Л.А.) («Главная книга», 2021, N 23)

— Статья: Счета-фактуры обновлены! (Галочкина А.Б.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2021, N 5)

— Статья: Новые счета-фактуры для системы прослеживаемости (Казаков Е.С.) («Бухгалтер Крыма», 2021, N 5)

Архивные формы книги покупок, применяемой при расчетах по налогу на добавленную стоимость:

— книга покупок, применяемая при расчетах по налогу на добавленную стоимость с отчетности за IV квартал 2017 года до 1 июля 2021 года

— книга покупок, применяемая при расчетах по налогу на добавленную стоимость с отчетности за IV квартал 2014 года до отчетности за IV квартал 2017 года

— книга покупок, применяемая при расчетах по налогу на добавленную стоимость с отчетности за II квартал 2012 года до отчетности за IV квартал 2014 года

—————————————-

Книга покупок 2023 скачать бланк бесплатно в excel | образец

05.01.2023

Форма с 01.07.2021

Форма книги покупок и дополнительного листа книги покупок утверждена Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (в редакции Постановлений Правительства РФ от 28.05.2013 № 446, от 24.10.2013 № 952, от 30.07.2014 № 735, от 29.11.2014 № 1279, от 25.05.2017 № 625, от 19.08.2017 № 981, от 01.02.2018 № 98, от 19.01.2019 № 15 и от 02.04.2021 № 534).

Начало действия последней редакции: 01.07.2021.

Скачать бланк: Книга покупок в excel

Скачать бланк: Книга покупок в excel

Скачать бланк: Дополнительный лист книги покупок в excel

Об основных изменениях согласно Постановлению Правительства РФ от 02.04.2021 № 534:

Федеральный закон от 09.11.2020 № 371-ФЗ дополнил статью 169 НК РФ новыми положениями, предусматривающими выставление счетов-фактур в электронной форме при реализации товаров, подлежащих прослеживаемости.

В связи с этим:

• В состав реквизитов счета-фактуры и корректировочного счета-фактуры внесены новые реквизиты:

- регистрационный номер партии товара, подлежащего прослеживаемости;

- количественная единица измерения товара, используемая в целях осуществления прослеживаемости;

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

• В связи с этим новое постановление предусматривает внесение в формы счета-фактуры и корректировочного счета-фактуры новых граф: - регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости (графа 11);

- количественная единица измерения товара, используемая в целях осуществления прослеживаемости (код и условное обозначение – графы 12 и 12а);

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости (графа 13).

• Одновременно в формы журнала учета полученных и выставленных счетов фактур, книги покупок, книги продаж также вводятся новые графы: - регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости;

- код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости;

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара;

- стоимость товара, подлежащего прослеживаемости, без налога в рублях.

Об основных изменениях согласно Постановлению Правительства РФ от 19.01.2019 № 15:

- Формы счета-фактуры и книги покупок (+доп.лист) не изменились.

- Обновлены формы книги продаж и дополнительного листа книги продаж: Новые графы 14а и 17а предназначены для НДС со ставкой 18%. Прежние графы 14 и 17 теперь предназначены для действующей ставки НДС — 20%.

- В Порядке заполнения книги продаж отменено правило, обязывающее покупателя выставлять продавцу счет-фактуру в случае возврата товаров (даже принятых на учет). Все возвраты теперь оформляются через выставление продавцом корректировочного счета-фактуры.

- Внесены поправки в правила ведения журнала учета полученных и выставленных счетов-фактур. Это связано с повышением ставки НДС до 20% с 1 января 2019 года.

Об основных изменениях согласно Постановлению Правительства РФ от 01.02.2018 № 98:

Книга покупок (изменения только в порядке заполнения):

- В графе 3 «Номер и дата счета-фактуры продавца» указываются порядковый номер и дата составления документа (чека) для компенсации суммы НДС иностранному покупателю.

- В графе 7 «Номер и дата документа, подтверждающего уплату налога» указываются порядковый номер и дата кассового чека, выданного организацией розничной торговли иностранцу для компенсации НДС. При одновременном отражении нескольких кассовых чеков в этой графе они указываются через разделительный знак «;».

- В графу 13 «Регистрационный номер таможенной декларации» вносятся сведения об отметке таможенного органа, подтверждающей вывоз товаров иностранным гражданином за пределы ЕАЭС.

- В графе 15 указывается стоимость реализованных товаров с учетом НДС, указанная в чеке для компенсации налога.

- В графу 16 вносится сумма НДС, рассчитанная организацией розничной торговли, для компенсации налога.

- Также внесены изменения в порядок заполнения граф дополнительных листов книг покупок и продаж.

Книга продаж (изменения только в порядке заполнения): - В графе 11 указывается порядковый номер и дата составления документа (чека), выданного для компенсации суммы НДС иностранному покупателю .

- В графу 13б вносится стоимость реализованных товаров с учетом НДС, указанная в чеке для компенсации налога.

Новости по теме

Новое от 19.07.2021: ФНС приказом от 08.06.2021 № ЕД-7-26/547@ утвердила новые электронные форматы журнала учета полученных и выставленных счетов-фактур, книги покупок, книги продаж, а также дополнительных листов к ним.

Новое от 25.02.2019: Минфин России в письме от 14.02.2019 № 03-07-11/9305 разъяснил, как в книге покупок отражается счет-фактура за услуги, оказанные в сентябре 2018 года, если сам документ получен в октябре 2018 года с датой 05.10.2018.

Новое от 28.04.2018: ФНС приказом от 06.04.2018 № ММВ-7-6/196@ обновила электронные форматы журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, а также дополнительных листов к ним.

Новое от 17.10.2017: ФНС разработала проект изменений в электронные форматы журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж и дополнительных листов к ним. Изменение обусловлено изменением с 01.10.2017 данных форм и планируется с 2018 года. Ссылка.

Новое от 10.01.2017: Минфин РФ в письме от 26.12.2016 № 03-07-09/77996 разъяснил порядок внесения исправлений в книгу покупок, применяемую при расчетах по НДС.

Новое от 12.06.2016: ФНС приказом от 14.03.2016 № ММВ-7-3/136@ утвердило новый перечень кодов видов операций, которые указываются в книгах покупок, продаж и в журнале учета полученных и выставленных счетов-фактур. Приказ вступает в силу с 01.07.2016. Изменения связаны с многочисленным изменениями в законодательстве по НДС. Новый перечень видов операций содержит 24 кода.

Новое от 01.05.2015: Согласно письму ФНС России от 07.04.2015 г. N ГД-4-3/5757@ «О порядке заполнения книги покупок налогоплательщиками, приобретающими товары у хозяйствующих субъектов Республики Крым и г. Севастополя» для корректного отражения налогоплательщиком в книге покупок данных налоговых накладных, составленных при реализации товаров, отгруженных по 31 декабря 2014 года включительно хозяйствующими субъектами Республики Крым и города федерального значения Севастополя, сведения о которых не внесены в государственный реестр юридических лиц, ФНС России рекомендует в первом или во втором квартале указывать следующую информацию:

в графе 2 «Код вида операции» — только значение «99»;

в графе 3 «Номер и дата счета-фактуры продавца» — номер и дата налоговой накладной;

в графе 10 «ИНН/КПП продавца» — ИНН/КПП хозяйствующего субъекта Республики Крым и города федерального значения Севастополя не указывается, то есть эта графа не заполняется

Бланк книги покупок нужен для регистрации документов, на основании которых применяется налоговый вычет по НДС. Сведения из книги включаются в НДС-декларацию, поэтому заполнению бланка книги покупок стоит уделять особое внимание. Рассмотрим нюансы заполнения книги покупок в 2022 — 2023 годах, приведем актуальный бланк и образец заполнения.

Где можно скачать книгу покупок 2022 — 2023 (бланк)?

Найти и скачать бланки книг покупок легко в интернете, например на сайтах справочно-правовых систем. При необходимости там можно увидеть не только форму, но и образцы заполнения книги покупок 2022 — 2023 годов.

При поиске актуальных бланков и образцов книги покупок примите во внимание, что размещенные в интернете формы не всегда учитывают произошедшие изменения законодательства. То есть найденный вами бланк по запросу «Книга покупок 2022 — 2023» может быть неактуальной формы.

С 01.07.2021 применяется форма, утв. постановлением Правительства от 26.12.2011 № 1137 в редакции постановления Правительства РФ от 02.04.2021 № 534.

Изменения по постановлению Правительства от 02.04.2021 № 534, связаны с тем, что с 01.07.2021 всем налогоплательщикам нужно отражать информацию о прослеживаемости товаров в документах по НДС. Неплательщики НДС обязаны будут отчитываться об операциях с прослеживаемыми товарами.

Как правильно заполнить счет-фактуру и какую отчетность сдавать при совершении операций с товарами, подлежащими прослеживаемости, подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Всегда свежие налоговые и бухгалтерские новости, а также актуальные формы документов вы найдете в материалах, подготовленных нашими специалистами.

- «Как сдать налоговую декларацию по НДС в 2022 году»;

- «Можно ли ИП работать без кассового аппарата в 2022 году?».

Чтобы избежать ненужных поисков и исключить вероятность применения неактуальных форм бланков, скачивайте их на нашем сайте. Как это сделать, расскажем в следующем разделе.

Форма книги покупок — 2022-2023 и образец заполнения книги покупок

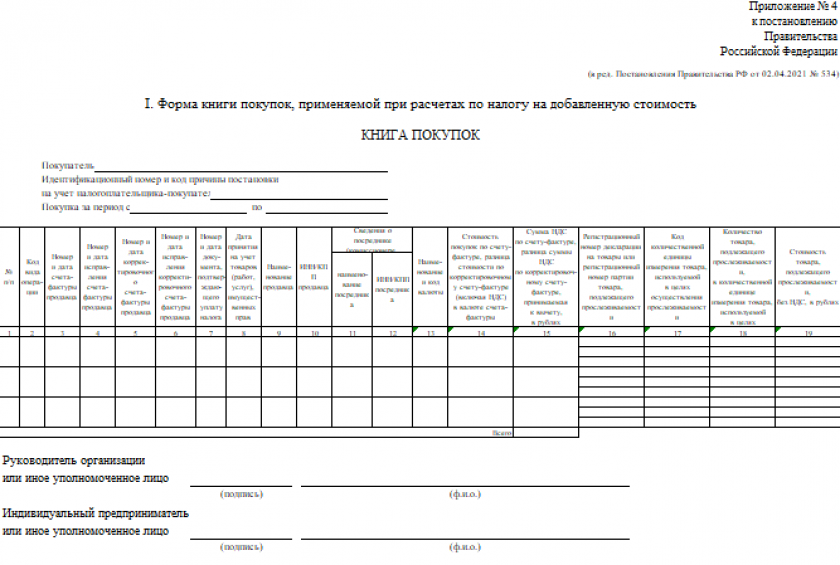

Действующая форма книги покупок утверждена постановлением Правительства РФ от 26.12.2011 № 1137 (приложение 4), в ред. постановления Правительства РФ от 02.04.2021 № 534. Скачать эту форму можно на нашем сайте, кликнув по картинке ниже:

Бланк книги покупок

Скачать

От предыдущей актуальная версия бланка книги покупок отличается наличием дополнительных граф 16-19, в который отражаются реквизиты прослеживаемости.

Подробнее о порядке заполнения книги покупок узнайте здесь.

Пример заполнения новой книги покупок образца с 01.07.2021 смотрите в КонсультантПлюс, получив бесплатный пробный доступ к системе:

Итоги

Всегда применяйте актуальный бланк книги покупок. С 01.07.2021 это бланк в редакции постановления Правительства РФ от 02.04.2021 № 534, который учитывает все новшества, связанные с необходимостью фиксировать прослеживаемость товаров.

Книга покупок и продаж — это документ, который необходим для вычисления суммы налога на добавленную стоимость. Данные из него полностью переносятся в соответствующие разделы декларации по НДС, потому ошибки в каждой записи критичны.

Кому и зачем нужны

Все плательщики НДС и налоговые агенты ведут учет покупок и продаж по обязательным формам, установленным постановлением правительства №1137 от 26.12.2011, в электронном или бумажном варианте. Как требуют правила ведения и заполнения книги покупок и продаж в 2022 году, в конце отчетного периода бумажный документ сшивают, нумеруют его страницы и подписывают у руководителя организации. Документ в электронном формате подписывают с применением усиленной квалифицированной подписи. Документы сдают вместе с декларацией по НДС, которую органы ФНС принимают только в электронном виде.

Если разбираться, из чего состоит книга покупок и книга продаж, то это большие таблицы, в которые вписывают сведения о:

- товаре;

- виде операции;

- покупателе и продавце;

- счете-фактуре, таможенной декларации, платежном поручении;

- суммах продаж и НДС.

Как заполнять журнал регистрации продаж

На первом листе налогоплательщик указывает наименование, ИНН, КПП и отчетный период. В табличной части необходимо в хронологическом порядке регистрировать документы, на основании которых начисляется НДС.

Особенности составления табличной части:

- Код вида операции (гр. 2) выбирается из перечня к приказу ФНС №ММВ-7-3/136@ от 14.03.2016. Самые часто применяемые коды: отгрузка — 01, предоплата за товар — 02.

- Номер и дата счета-фактуры, название покупателя, его ИНН и КПП записываются на основании счета-фактуры — исходного или корректировочного.

- При регистрации счета-фактуры с исправлением номер и дата исправления записываются в 4-м или 6-м столбцах (для корректировочного счета-фактуры).

- Графа 3а предназначена для указания регистрационного номера таможенной декларации. Ее заполняют только при необходимости.

- Графа 3б «Код вида товара» понадобится только в том случае, если товары вывозятся на территорию государств ЕАЭС. Код указывают в соответствии с единой товарной номенклатурой внешнеэкономической деятельности союза.

- Для отражения реализации товаров или услуг через посредника (комиссионера, агента) заполняются графы 9 и 10.

- Номер и дата платежного поручения (гр. 11) заполняются, только когда оплата счета-фактуры — это основание для начисления НДС. Например, при получении продавцом аванса.

- В графе 12 указываются название и код валюты. Заполнение предусмотрено только в отношении иностранной валюты.

- Стоимость реализации или величина полученного аванса за покупку, включая НДС, отражается в графе 13а (для операции в валюте) или 13б (для операции в рублях). Сумму продажи без учета НДС надо показать в столбцах 14, 14а, 15 или 16 в зависимости от применяемой ставки (20, 18, 10 или 0%). При получении аванса эти поля остаются незаполненными. Сумму налога показывают в графах 17, 17а или 18 — тоже в зависимости от ставки. Когда регистрируют корректировочный счет-фактуру, указывают увеличение стоимости товаров (работ или услуг) и увеличение суммы НДС.

- Если организация или предприниматель применяет освобождение от НДС по статье 145 НК РФ, сумму продаж показывают в столбце 19.

Книгу с регистрацией продаж подписывает руководитель организации или иное лицо, наделенное полномочиями.

По итогам квартала суммируются значения в столбцах с 14 по 19, на основании которых формируется декларация для исчисления суммы к уплате.

Покажем пример, как оформить книгу продаж для налоговой в 2022 году, используя следующие исходные данные:

Продавец: ООО «PPT.ru». Идентификационный номер и код причины постановки на учет налогоплательщика-продавца: 7777777777/770000000. Период учета продаж — 2 квартал 2021 года (с 01.04 по 30.06.2021). Предположим, за это время компания заключила два договора на поставку товаров:

- На сумму 1 200 000 руб. (в том числе НДС 200 000 руб.) с ООО «Покупатель». Товар отгрузили 16 апреля 2021 г. В этот же день ООО «PPT.ru» выставило счет-фактуру №8 и зарегистрировало его в книге зарегистрированных продаж.

- На сумму 1 500 000 руб. (в том числе НДС 250 000 руб.) с ООО «Клиент». Отгрузка товара произведена 5 июня 2021 г. ООО «PPT.ru» выставило счет-фактуру №9 от 05.06.2021 и зарегистрировало его в книге осуществленных продаж.

Особенности заполнения журнала покупок

При заполнении регистрируются счета-фактуры на покупку товаров, работ или услуг и другие документы, дающие право на налоговый вычет, например таможенные декларации на покупку товара, импортируемого в Россию. Записывать документы о покупке следует по мере получения этого права. По счетам-фактурам, оформленным с нарушениями, вычет применять запрещено.

Технически алгоритм, как вести книгу покупок и книгу продаж, совпадает: заполнение происходит аналогично, только при регистрации покупок используются данные входящих счетов-фактур. За каждый квартал подводится итог значений по столбцу 16, который используется в декларации по налогу на добавленную стоимость.

Обратите внимание, что по правилам, действующим с октября 2017 года, вместо данных из счета-фактуры в ситуации, когда налогоплательщики не стали его составлять, в книгу покупок следует вносить данные из первичного документа, подтверждающего сделку. Аналогичная норма действует и для книги продаж.

Еще один важный момент: в журнал разрешено вносить сведения из счетов-фактур (в том числе корректировочных, исправленных), «полученных на сумму оплаты покупки, частичной оплаты покупок в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав при безденежных формах расчетов за покупки».

Покажем пример, как заполнять книгу регистрации покупок.

Покупатель: ООО «PPT.ru». Идентификационный номер и код причины постановки на учет налогоплательщика-продавца: 7777777777/770000000. Период учета продаж — 2 квартал 2021 года (с 01.04 по 30.06.2021).

Как исправить ошибки

Если налогоплательщик обнаружил, что данные счетов-фактур отражены неверно, он должен внести исправления. Есть два варианта:

- Если ошибка найдена до окончания квартала, неправильную запись надо отразить с отрицательными значениями. Потом снова зарегистрировать счет-фактуру с правильными показателями.

- Если ошибка допущена в прошедшем квартале и декларация по НДС уже сдана, надо выполнить действия, описанные в первом способе, но уже в дополнительном листе. После этого необходимо сдать уточненную декларацию. Формы дополнительных листов утверждены постановлением №1137.

Вам в помощь образцы, бланки для скачивания

Мотрой Алена

Журналист

В 2004 г. окончила факультет журналистики МолдГУ по специальности «Журналистика и наука общения». В 2003-2011 работала в известных молдавских социально-политических изданиях. После переезда в РФ, с 2014 г. сотрудничаю с российской онлайн-прессой

Все статьи автора

Загрузка документа

«Книга покупок»

Имя файла документа: kniga_pokupok

Доступный формат скачивания: xls

Размер текстовой версии файла: 16,0 кб

Как скачать документ?

Дождаться загрузки ссылки для скачивания, она очень скоро появится на этом месте

После появления ссылки, скачайте нужный вам формат

Не забудьте «Сказать спасибо», ваш голос помогает формировать нам рейтинг документов

Договор-образец.ру — это база из более чем 5 тысяч типовых образцов договоров и документов, ежедневное обновление и большое сообщество, объединяющее специалистов в юриспруденции. На сайте собраны самые различные договоры, контракты, соглашения, заявления, акты, бухгалтерские и финансовые документы, анкеты, доверенности и многие другие образцы, которые могут потребоваться в жизни каждого человека. Спасибо за ваше участие.

Пожалуйста, обратите внимение, что представленный образец документа является типовым, в нем отражены существенные условия, но без учета конкретной ситуации. Если вам нужен индивидуальный документ под вас, то лучше обратиться к квалифицированным специалистам.

Документы, которые также Вас могут заинтересовать:

- Книга продаж

- Книга залогов

- Кассовая книга (форма 0504514)

- Кассовая книга (форма КО-4)

- Книга учета доходов и расходов УСН

- Книга складского учета материалов

- Книга учета доходов и расходов ИП

- Книга приема и сдачи дежурства

- Книга выдачи дел из хранилища

- Главная книга бюджетного учета для ведения бюджетного учета для органов государственной власти Российской Федерации, федеральных государственных учреждений

- Домовая (поквартирная) книга для регистрации граждан. Форма N 11

- Зональная книга учета исполнительных производств судебного пристава-исполнителя

- Инвентарная книга учета киновидеофонда

- Инвентарная книга учета объектов основных средств. Унифицированная форма N ОС-6Б

- Инвентарная книга (научный инвентарь музея) (для музеев, кроме художественных)