Бланки

Скачать бланк учета при УСН

Скачать бланк книги учета доходов и расходов (КУДиР) при УСН

Форма для ведения учета в электронном виде в формате Excel для ИП и организаций.

Скачать книгу учета доходов при УСН

Декларация по УСН (за 2022 год)

| СКАЧАТЬ образец декларации по УСН >> | |

| СКАЧАТЬ образец декларации по УСН в формате xls >> |

Заполнение декларации

Декларация по налогу при УСН за II квартал 2022 года

Рассмотрим порядок заполнения декларации (расчета) по налогу при УСН (далее – декларация) на основании данных в примере.

Читать материал >>

Книга учета доходов и расходов организаций при УСН (за 2022 год)

| СКАЧАТЬ образец книги учета доходов и расходов организаций по УСН в формате xls >> |

>> Полный текст документа доступен подписчику. Получить доступ. >>

Декларация по УСН (за 2021 год)

| СКАЧАТЬ образец декларации по УСН (Форма действует с 30.11.2021) >> |

| СКАЧАТЬ образец декларации по УСН >> |

Книга учета доходов и расходов организаций при УСН

| СКАЧАТЬ книгу доходов и расходов организаций при УСН >> |

Уведомление о переходе на УСН

| СКАЧАТЬ образец уведомления о переходе на УСН >> |

>> Полный текст документа доступен подписчику. Получить доступ. >>

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно.

Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Chrome .

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Если у вас нет возможности обновить браузер, закройте это уведомление и будьте готовы к ошибкам отображения сайта.

![]()

- Информационно-правовая система

- Форум

- Обмен документами

-

Главная

-

Нормативка.by

-

Форум

-

Вопрос-ответ

-

Обмен документами

Внимание! У вас установлена устаревшая версия браузера: Chrome .

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Если у вас нет возможности обновить браузер, закройте это уведомление и будьте готовы к ошибкам отображения сайта.

Скачать документ

|

книга УСН 2019г. Новая-Книга-учета-УСН-2019-года-скача….xls, 1,3 Мб, 3777 загрузок |

|

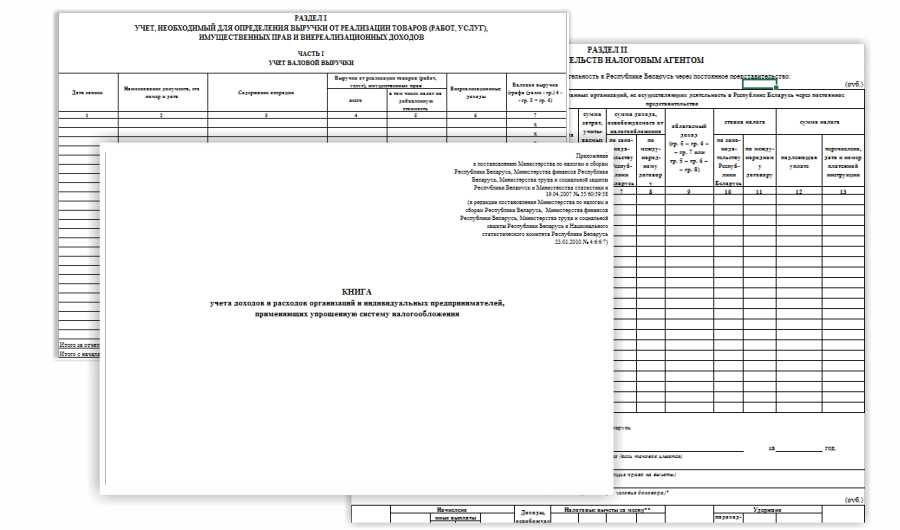

На pravo.by опубликовано постановление МНС, Минфина, Минтруда и соцзащиты и Белстата от 28.11.2022 N 35/54/75/133, которым установлена новая форма Книги при УСН, а также определен порядок ее заполнения.

Рассмотрим основные отличия между новой формой Книги при УСН и старой.

Новая форма Книги при УСН обрела титульный лист. Как и прежде, она состоит из шести разделов, однако показатели и порядок заполнения в каждом разделе изменились (п. 4 Инструкции N 35/54/75/133).

Из названия Книги при УСН исключено упоминание ИП — с 2023 г. они не являются плательщиками налога при УСН (п. 1 ст. 324 НК).

Раздел I Книги при УСН, в котором ведется учет, необходимый для определения выручки от реализации товаров (работ, услуг), имущественных прав (далее — объекты) и внереализационных доходов (далее — внердоходы), приведен в соответствие с редакцией НК, вступившей в силу с 2023 г. В частности, с нормами, касающимися отражения выручки по кассовому принципу (ч. 2 п. 3 ст. 328, подп. 3.1 ст. 333 НК ).

В части I раздела I Книги при УСН теперь отражаются:

— каждая операция, в связи с которой выручка от реализации объектов и внердоход подлежат включению в валовую выручку для целей исчисления налога при УСН;

— операции по уменьшению (увеличению) валовой выручки текущего налогового периода, связанные с возвратом денежных средств, возвратом объектов (уменьшением их стоимости, отказом от них), исправлением ошибок в случаях, указанных соответственно в подп. 6.5 и 6.6 Инструкции N 35/54/75/133 (п. 5, 6 Инструкции N 35/54/75/133).

В части II раздела I Книги при УСН отражаются сведения:

— об увеличении (уменьшении) валовой выручки, не отраженной (излишне отраженной) в результате ошибки, допущенной при применении УСН в текущем налоговом периоде и выявленной при применении иного режима налогообложения в этом же налоговом периоде;

— увеличении (уменьшении) валовой выручки, не отраженной (излишне отраженной) в результате ошибки, допущенной при применении УСН в одном налоговом периоде и выявленной при применении УСН или иного режима налогообложения в другом налоговом периоде;

— уменьшении валовой выручки согласно ч. 3 п. 9 ст. 328 НК в результате возврата (зачета) денежных средств, полученных и включенных в налоговую базу налога при УСН с соблюдением кассового принципа в одном налоговом периоде, и возвращенных (зачтенных) при применении иного режима налогообложения в этом же или в другом налоговом периоде в связи с неисполнением обязательств либо в связи с возвратом (уменьшением стоимости) объектов (п. 7 Инструкции N 35/54/75/133).

Часть III раздела I Книги при УСН так же как, и ранее, необходима для отражения суммы кредиторской задолженности по состоянию на конец отчетного периода (п. 8 Инструкции N 35/54/75/133).

Назначение раздела II Книги при УСН не изменилось. В нем ведется учет, необходимый для исполнения обязанностей налоговых агентов. Однако теперь он состоит из пяти пунктов, в старой форме Книги при УСН их было три (п. 9 Инструкции N 35/54/75/133, п. 7 Инструкции N 4/1/1/1, подп. 3.4 ст. 333 НК).

В пункте 1 раздела II отражаются сведения о доходах, начисленных физическому лицу за каждый календарный месяц года, о суммах доходов, освобождаемых от подоходного налога, о суммах предоставленных налоговых вычетов, вычетов (расходов) по операциям с ценными бумагами или финансовыми инструментами срочных сделок, беспоставочными внебиржевыми финансовыми инструментами, налоговой базе, суммах подоходного налога, исчисленных и удержанных с этих доходов (подп. 9.1 Инструкции N 35/54/75/133).

В пункте 2 раздела II ведется учет сведений о суммах подоходного налога, подлежащих перечислению и фактически перечисленных в календарном месяце в соответствующие бюджеты базового уровня, бюджет г. Минска по месту постановки на учет плательщика и по месту расположения его подразделений, не состоящих на учете в налоговых органах (подп. 9.2 Инструкции N 35/54/75/133).

Пункт 3 раздела II предназначен для отражения сведений о суммах подоходного налога, подлежащих доплате (уменьшению) в соответствующий бюджет по акту проверки, в соответствии с п. 6 ст. 33, п. 6 ст. 73, п. 8 ст. 73 НК в течение календарного года в разрезе кварталов (подп. 9.3 Инструкции N 35/54/75/133).

В пункте 4 плательщиком отражается за месяц и нарастающим итогом с начала календарного года показатель «Фонд заработной платы» (подп. 9.4 Инструкции N 35/54/75/133).

В пункте 5 отражаются сведения о дивидендах и доходах, приравненных к дивидендам, начисленных и фактически выплаченных физическим лицам в течение календарного года, а также о суммах подоходного налога, подлежащих перечислению в бюджет с таких доходов (подп. 9.5 Инструкции N 35/54/75/133).

Раздел III Книги при УСН теперь нужен для ведения учета, необходимого для исчисления и уплаты обязательных страховых взносов и иных платежей в бюджет ФСЗН и расходов, производимых за счет средств этого бюджета (п. 10 Инструкции N 35/54/75/133, подп. 3.5, 3.6 ст. 333 НК).

В прежней форме Книги при УСН похожий учет велся в разделе IV. А раздел III был предназначен для производственных кооперативов, которые вели в нем упрощенный учет стоимости паев членов кооператива. В новой форме Книги при УСН специального раздела (части) для учета стоимости паев членов производственного кооператива нет (п. 8, 9 Инструкции N 4/1/1/1).

В разделе IV Книги при УСН ведется учет капстроений, их частей, находящихся в собственности, хозяйственном ведении, оперативном управлении или пользовании, а также капстроений, их частей, в отношении которых определенная подп. 1.5 ст. 227 НК государственная регистрация должна быть осуществлена, в период до такой регистрации, в том числе учет, необходимый для исчисления и уплаты налога на недвижимость (п. 2, 11 — 14 Инструкции N 35/54/75/133, подп. 3.8 ст. 333 НК).

Часть показателей этого раздела перенесена из раздела V прежней формы Книги при УСН, а другая часть показателей является нововведением. Например, были добавлены такие показатели, как: группа капстроения, вид типового капстроения, ставки налога на недвижимость, коэффициенты к ним и т.д. Учет в разделе IV Книги при УСН, как и прежде, ведется по каждой единице имущества (п. 10 Инструкции N 4/1/1/1).

Раздел V Книги при УСН посвящен учету сумм НДС и товаров, ввезенных с территории государств — членов ЕАЭС. Он состоит из двух частей (п. 15 — 18 Инструкции N 35/54/75/133, подп. 3.2, 3.3 ст. 333 НК).

Часть I раздела V Книги при УСН заполняется поквартально нарастающим итогом с начала налогового периода в случае возникновения обязанности по исчислению и уплате в бюджет НДС в соответствии с п. 1 ст. 114 НК. Такие случаи могут возникнуть при приобретении объектов на территории Беларуси у иностранных субъектов хозяйствования. При реализации объектов, освобождаемых от НДС, эту часть заполнять не нужно (п. 15, 16 Инструкции N 35/54/75/133).

В части II раздела V учитываются:

— товары, ввезенные на территорию Беларуси с территории государств — членов ЕАЭС;

— суммы НДС, взимаемые налоговыми органами при ввозе товаров. Данная часть заполняется отдельно по каждому государству (п. 17, 18 Инструкции N 35/54/75/133, абз. 2 ч. 2 подп. 1.2 ст. 326 НК).

В разделе VI Книги при УСН теперь ведется учет, необходимый для определения численности работников организации. Отметим, что в прежней версии Книги при УСН такой учет не велся (абз. 2 — 7 п. 2 ст. 326, подп. 3.7 ст. 333 НК, п. 19 Инструкции N 35/54/75/133).

Численность работников заполняется в разрезе:

— списочной численности работников организации в среднем за месяц;

— средней численности работающих по совместительству с местом основной работы у других нанимателей;

— средней численности лиц, выполнявших работу по гражданско-правовым договорам;

— средней численности работников за каждый месяц;

— численности работников в среднем с начала года по отчетный период включительно (в среднем за период).

Постановление N 35/54/75/133 вступило в силу с 29.01.2023. С этой же даты утратили силу постановления, касающиеся заполнения прежней формы Книги при УСН (п. 2, 4 постановления N 35/54/75/133).

Тем не менее, учитывая, что часть показателей (например, валовая выручка) должна быть отражена в учете нарастающим итогом с начала года, заполнение новой формы Книги при УСН, по нашему мнению, следует начать с 01.01.2023 (подп. 6.7 постановления N 35/54/75/133).

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

УСН-Комплект

Разработчик: Тарасов Михаил Иванович

Для кого: унитарные предприятия, работающие по упрощённой системе.

Формат файла: Книга Excel 2013/365 с поддержкой макросов (.xlsm).

Базовый функционал: Книга учёта доходов и расходов организаций, применяющих упрощённую систему налогообложения (30 максимально детализированных карточек лицевых счетов по подоходному налогу и ФСЗН) + квартальная декларация.

Дополнительные возможности: график и табель учёта рабочего времени c автоматическим заполнением данных из карточек л/с, полностью автоматизированная ведомость на выплату заработной платы (данные из карточек л/с), расчётные листки с автоматическим заполнением из ведомости на з/п, учёт подоходного налога, платежей в ФСЗН, БГС и Профсоюз.

Важная информация: Использование программы рассчитано на ОДИН НАЛОГОВЫЙ ПЕРИОД (календарный год, 2 цифры указаны в названии рабочего файла)! В стоимость входит техническая поддержка продукта и адаптация к изменениям в законодательстве в течение этого года.

Что такое УСН-Комплект Лайт (до 2021 года — LE)?

Ограниченная редакция УСН-Комплекта с базовым функционалом. Стоимость УСН-Комплекта Лайт составляет около половины стоимости стандартного варианта.

Демоверсия работает в стандартном режиме, позволяя оценить все возможности приложения.

Ограничение функционала происходит в момент регистрации, для которой используются ключи, сформированные особым образом по заявке пользователя. При этом структура каталогов в папке программы, созданная при установке, не изменяется.

С 2023 года выпуск ограниченных версий (Лайт) ПРЕКРАЩЁН!

В Н И М А Н И Е !

Количество запусков демонстрационной версии — 5.

Для дальнейшего использования программы Вы должны приобрести регистрационный ключ, либо удалить её с Вашего компьютера.

Руководство пользователя в формате PDF.

Для чтения этого и ряда других форматов рекомендуем программу Sumatra PDF.

Актуальные версии файлов деклараций

decl_usn.xlsm (Декларация налогу при УСН) сборка 20.03.2023

decl_na.xlsm (Декларация налогового агента) сборка 20.02.2023

Данные файлы должны быть скопированы в рабочую папку УСН-Комплекта и запускаться ТОЛЬКО из интерфейса программы. В последних версиях MS Office потребуется разблокировка файла с макросами, полученного из интернета. Для этого щёлкните правой кнопкой мыши на файле, откройте его Свойства и установите флажок «Разблокировать«.