Сроки представления отдельными лицами консолидированной бюджетной отчетности в 2023 году установлены Приказом Казначейства России от 22.08.2022 N 24н. Также см. дополнительные критерии по раскрытию информации при составлении и представлении в 2023 году бюджетной отчетности, консолидированной бюджетной отчетности и консолидированной бухгалтерской отчетности.

Применяется — с 27 сентября 2020 года

Утверждена — Приказом Минфина РФ от 30.03.2015 N 52н

Скачать форму карточки учета материальных ценностей:

— в MS-Excel

Материалы по заполнению карточки учета материальных ценностей:

— Приказ Минфина РФ от 30.03.2015 N 52н

Архивные формы карточки учета материальных ценностей:

— книга учета материальных ценностей при формировании учетной политики с 2015 года до 27 сентября 2020 года

— карточка учета материальных ценностей при формировании учетной политики с 2011 года до 2015 года

— карточка учета материальных ценностей при формировании учетной политики с 2006 года до 2011 года

—————————————-

Карточка учета материальных ценностей | изменен в апреле 2023 г.

<Скачать бесплатно или редактировать онлайн!>

<Скачать бесплатно или редактировать онлайн!>

Технология представления документов Ajdocs.ru

Изображение документа

Категории

233Карточка учета492Карточка

Если вы используете Микрософт офис то при открытии скачанного у нас xlsx файла, ваш офис может спрашивать о восстановлении файла. Это связано с тем, что мы используем Libre office, просто нажмите Да и сохраните изменения. Имперский Микрософт не любит, когда пользуются не его продуктами.

Карточки учета материальных ценностей — это специальные формы учетной документации, предназначенные для отражения информации о движении товарно-материальных ценностей в организации. Бланк можно разработать самостоятельно или работать по унифицированным формам. Разберемся, как правильно составить учетную документацию.

Какие бланки использовать в работе

Федеральный закон от 06.12.2011 N 402-ФЗ предусматривает право выбора экономическими субъектами форм первичной и учетной документации. Использовать унифицированные формы совсем не обязательно. Допустимо разработать собственные форматы либо доработать утвержденные документы. Например, дополнить унифицированные таблицы разделами и графами, необходимыми для детализации специфической информации о деятельности.

Каждая компания принимает решения самостоятельно. О том, по каким бланкам работать, нужно прописать в учетной политике. В противном случае у контролеров могут возникнуть вопросы по документальному оформлению бухучета.

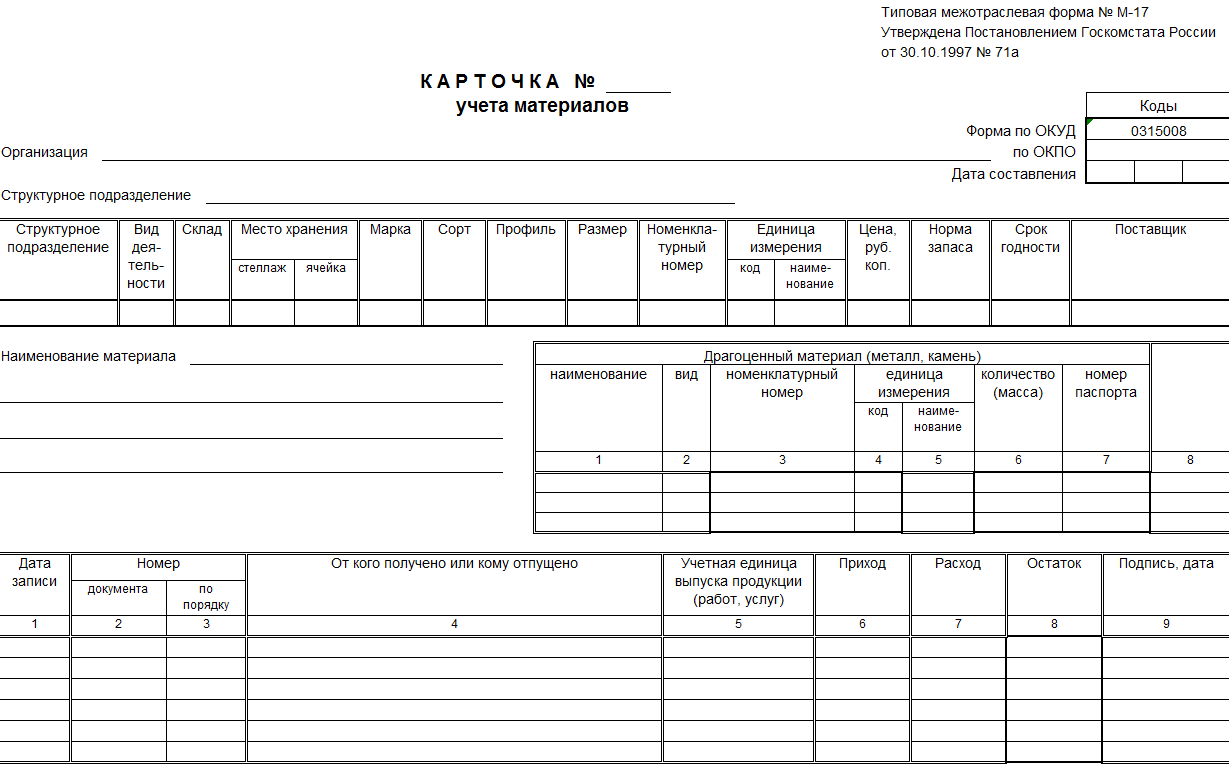

Для систематизации сведений о товарно-материальных ценностях допустимо использовать унифицированный бланк М-17 «Карточка складского учета материалов». Формат бланка М-17 утвержден Постановлением Госкомстата России от 30.10.1997 № 71а.

Актуальный бланк: карточка складского учета М-17

Принципы заполнения

Составлением карточек учета должен заниматься работник, которому вменена такая обязанность Обязанности следует прописать в должностных инструкциях. Должностная инструкция не должна быть формальным документом, спрятанным глубоко в архивах: работник обязательно должен прочитать документ и поставить подпись, подтверждающую, что он согласен с формулировками.

Заполняйте учетную документацию, руководствуясь следующими требованиями:

- Бланки можно заполнять от руки или на компьютере. Допустимо использовать специализированные программы для ведения бухгалтерского учета.

- Печать организации на карточке не обязательна — она относится к внутренней документации.

- При обнаружении ошибок в форме вносятся исправления по общим правилам. Неверную запись зачеркивают тонкой линией. Рядом вписываются верные сведения. Запись заверяется подписью ответственного лица.

- Карточка составляется на один год. По окончании периода заполняется новый бланк.

Документы прошлых лет подлежат сдаче в архив на ответственное хранение. Срок хранения карточек учета — не менее 5 лет.

Пошаговая инструкция по заполнению

Разберемся, как заполнить карточку учета материалов. Пошаговая инструкция для бланка М-17 состоит из 5 шагов.

Шаг 1. Прописываем номер и дату составления документа.

Шаг 2. Указываем наименование организации, вписываем структурное подразделение.

Шаг 3. Заполняем табличную часть:

- столбец № 1 — структурное подразделение;

- столбец № 2 — вид экономической деятельности подразделения;

- столбец № 3 — номер склада;

- столбец № 4 и № 5 — конкретизирует место хранения материала.

Затем указываем характеристику объекта учета. Прописываем марку, сорт, профиль, размер и иные данные о ТМЦ. Вписываем номенклатурный номер, единицу измерения, стоимость, цену, норматив запасов, срок годности и полное наименование поставщика. При отсутствии сведений ставим прочерк.

Шаг 4. Следующая таблица М-17 — сведения о наличии драгоценных металлов или камней в учетном активе. Заполните соответствующие позиции таблицы при наличии соответствующей информации. Данные вносите согласно паспорту материального актива.

Шаг 5. Третья таблица отражает информацию о движении ТМЦ внутри организации. Заполняем сведения по столбцам:

- «Дата записи» — вписываем дату фактического перемещения товарно-материального актива;

- «Номер документа» — указываем номер первичного документа, на основании которого осуществляется движение ТМЦ;

- «Номер по порядку» — регистрируем порядковый номер операции;

- «От кого получено или кому отпущено» — вносим наименование организации или структурного подразделения предприятия;

- далее вписываем единицу выпуска ТМЦ;

- в столбцах «Приход», «Расход» и «Остаток» расписываем количество ТМЦ, которое было получено, передано или имеется в остатке на хранении. Записи фиксируются после каждой операции.

Последний столбец предназначен для подписи ответственного работника. Обязательно укажите дату проведения операции.

Заполненные карточки складского учета (образец М-17) подписывает материально-ответственное лицо. Вписывается его должность, Ф.И.О., дата подписания.

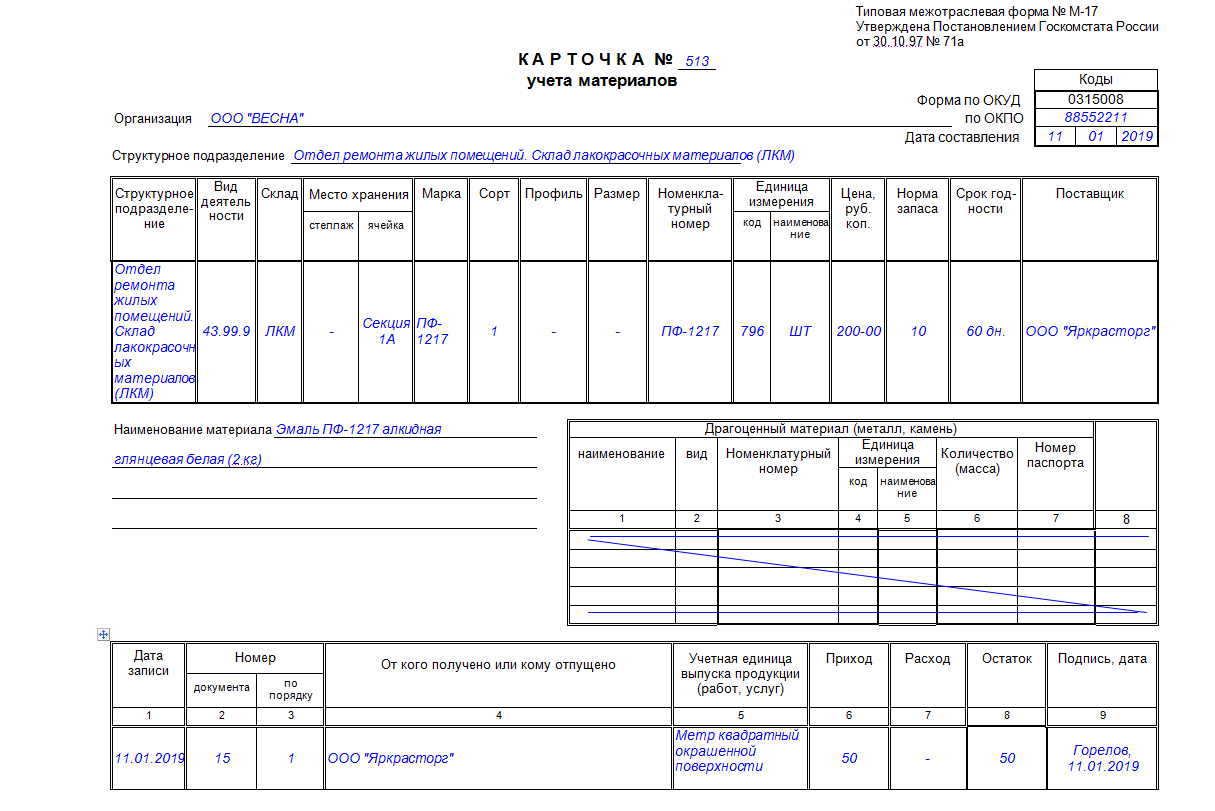

Карточка учета материалов М-17, образец заполнения

Исключения для бюджетников

Учреждения бюджетной сферы работают по иным правилам и нормативам. Государственные и муниципальные организации обязаны применять первичные учетные документы, утвержденные Приказом № 52н.

Карточки складского учета (бланк для бюджетников) имеют код по ОКУД 0504043. Применяются для отражения информации о товарах и материальных ценностях, хранящихся на складах учреждения. Форма предусматривает раскрытие сведений о типе ТМЦ, их месте нахождения (структурное подразделение), их учетной стоимости, поставщике и прочей детализации.

Первичный документ обязан заполнять ответственный сотрудник. Например бухгалтер, ответственный за учет ТМЦ в учреждении. Бланк удобно использовать при небольших объемах ценностей на хранении, так как для каждого актива придется завести отдельный лист карточки ТМЦ (карточка учета материальных ценностей).

Бланк карточки складского учета

Образец заполнения

Бланк для бюджетной организации

Перейти к контенту

Карточка учета материалов (Типовая межотраслевая форма N М-17) (ОКУД 0315008) применяется для контроля за движением товарно-материальных ценностей, хранящихся на складе предприятий и организаций. Оформление данного документа входит в функции кладовщиков и др. работников складов, которые выписывают его как при поступлении, так и при отгрузке товаров и материалов. Он должен заполняться непосредственно в день совершения операции по движению товарно-материальных ценностей и запасов.

Применяется — с 1 ноября 1997 года

Утверждена — Постановлением Госкомстата РФ от 30.10.1997 N 71а

М-17. Карточка учета материалов. Версия 2023 года.

Скачать образец заполнения в формате

XLS / PDF / DOC

Бланк карточки учета материалов

Скачать бланк для заполнения в формате

XLS / PDF / DOC

Вложенные файлы

Карточки учета материальных ценностей — образец заполнения представлен в нашей статье — используются государственными и муниципальными органами, учреждениями и управлениями государственных внебюджетных фондов. Расскажем, для чего они нужны и как ими правильно пользоваться.

Карточка количественно-суммового учета материальных ценностей по форме 0504041

Карточка количественно-суммового учета, утвержденная приказом Минфина РФ от 30.03.2015 № 52н, используется в государственных структурах для обеспечения аналитического учета следующих активов:

- основные средства;

- материалы, примененные при изготовлении экспериментальных устройств;

- запчасти и детали, установленные на транспорт взамен вышедших из строя;

- переходящие знаки заслуг (награды, призы, кубки);

- ТМЦ на ответственном хранении;

- ОС, МПЗ в пути;

- материалы;

- материалы в качестве давальческого сырья;

- арендованные активы;

- активы в безвозмездном пользовании и на хранении.

Таким образом, ф. 0504041 используется как для собственных активов, так и для тех, которые учитываются за балансом.

Данный документ заполняется бухгалтером. Прежде всего, нужно перенести остаток на начало года. Далее в течение периода в карточку заносятся данные по движению актива на основании первичных документов, а в конце периода выводится остаток. Поступления указываются в столбце «Дебет», выбытия — в столбце «Кредит». Информация заполняется в рублях и в единицах измерения. Также указывается информация о сроке эксплуатации актива и о предполагаемой дате списания.

Для каждого наименования составляется отдельная карточка. Кроме того, на каждое материально ответственное лицо также должна быть заполнена отдельная карточка, даже если наименования активов, находящихся в их ведении, идентичны. Также для отдельных видов материальных ценностей предусмотрена следующая аналитика, перечисленная в таблице, то есть отдельные карточки составляются по каждой характеристике.

|

Виды материальных ценностей |

Характеристики |

|

Ценности в аренде |

Инвентарный номер арендодателя |

|

Нефинансовые активы в пути |

Поставщик |

|

ТМЦ на ответственном хранении |

Собственник |

|

Давальческое сырье и материалы |

Заказчик, вид, сорт материалов и место их нахождения |

Скачать бланк формы 0504041 можно на нашем сайте.

Скачать бланк

Кроме того, предлагаем ознакомиться вам с образцом заполнения данного документа.

Скачать образец

Если вам требуется пример заполнения книги учета материальных ценностей (ф. 0504042), получите бесплатный доступ к КонсультантПлюс и переходите к образцу.

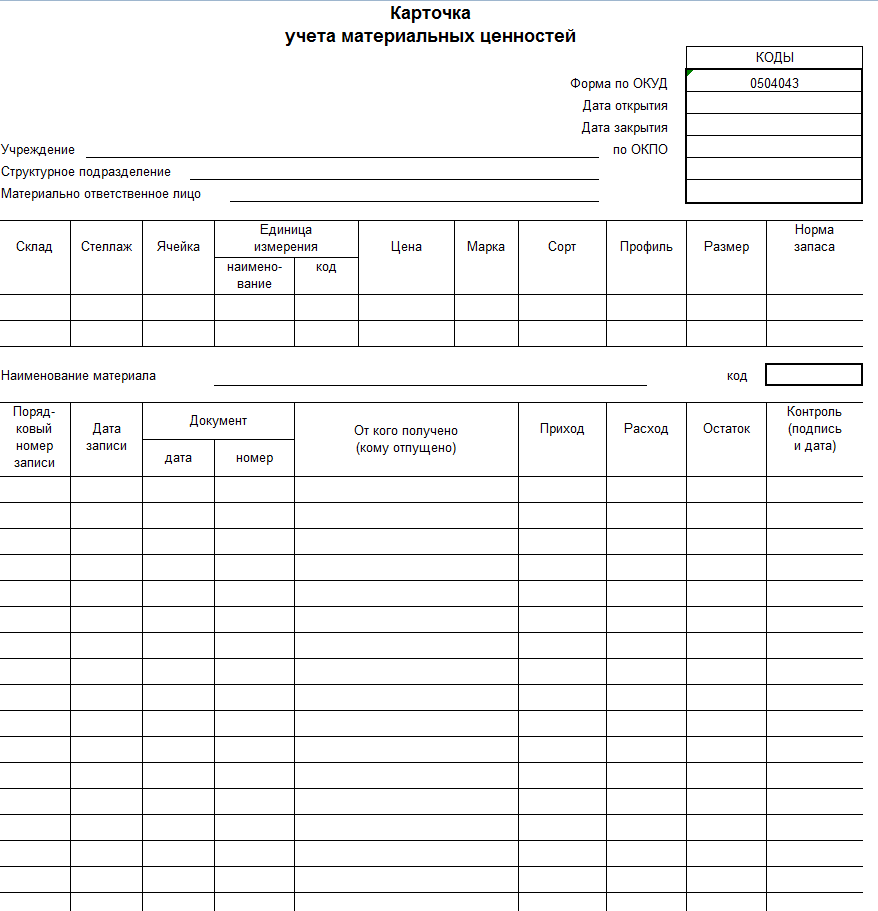

Карточка учета материальных ценностей 0504043 (бланк)

Если первый регистр учета материальных ценностей ведется бухгалтерией, то форма 0504043 заполняется непосредственно материально ответственным лицом по данным складского учета и применяется для учета в местах хранения активов. Данная карточка заполняется для:

- материалов,

- готовой продукции,

- мягкого инвентаря,

- посуды,

- библиотечных предметов.

На каждое наименование заводится отдельный лист карточки, в то время как карточка количественно-суммового учета создается отдельно под каждый объект. Также информация, занесенная материально ответственным лицом в карточку 0504043 проверяется, например, бухгалтером, а для отметки о проверке в форме есть отдельная последняя страница.

Скачать бланк формы 0504043 можно на нашем сайте по ссылке ниже.

Скачать бланк

Также вы можете скачать образец заполнения данного документа.

Скачать образец

О правилах учета МПЗ у бюджетников читайте в статье «Учет материалов в бюджетных учреждениях (нюансы)».

А основы ведения учета материалов в негосударственных организациях можно найти в статье «Бухгалтерские проводки по учету материалов».

Итоги

Рассмотренные в статье регистры бухгалтерского учета заполняются организациями-участниками государственной системы: бюджетными, автономными, казенными учреждениями, госорганами, внебюджетными фондами. Они предназначены для двустороннего контроля как со стороны бухгалтерии, так и со стороны материально ответственного лица. В условиях автоматизации бухгалтерского учета составление таких регистров осуществляется бухгалтерской программой и не займет много времени у работников бухгалтерии.