ПСК (полная стоимость кредита) показывает действительную процентную ставку по кредитному займу. Ранее этот критерий называли эффективной процентной ставкой. Параметр учитывает не только основную сумму долга и проценты, но и практически все дополнительные платежи заемщика согласно условиям кредитного договора (комиссии, плата за кредитную карту, страховые взносы и премии, если страховка влияет на порядок выдачи кредитного займа). Не учитываются регистрационные сборы, пени, штрафы и другие платежи, не влияющие на размер и условия получения кредита.

Рассмотрим, как рассчитать ПСК с помощью средств Excel.

Формула расчета ПСК

С 1 сентября 2014 года действует новая формула для расчета полной стоимости кредита. Основание – ФЗ № 353 от 21.12.2013 г. «О потребительском кредите (займе)» (см. ст. 6 «Полная стоимость потребительского кредита (займа)»).

Для нового расчета ПСК законодатели установили формулу, которая в ряде зарубежных стран используется для нахождения эффективной годовой процентной ставки (APR, или Annual Percentage Rate).

Сама формула:

ПСК = i * ЧБП * 100.

- ЧБП – число базовых периодов в календарном году. Длительность календарного года принимается равной 365 дней. При стандартном графике платежей с ежемесячными выплатами по системе «аннуитет» ЧБП = 12. Для ежеквартальных выплат этот показатель составит 4. Для ежегодных – 1.

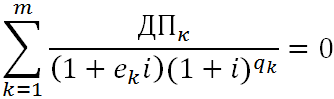

- i – процентная ставка базового периода в десятичной форме. Находится способом подбора как самое меньшее положительное значение следующего уравнения:

Разберем составляющие:

- ДПк – величина k-ого денежного потока по договору займа. Сумма, предоставленная банком заемщику, включается в денежный поток со знаком «минус». Регулярные платежи по кредитному договору – со знаком «плюс».

- m – число платежей (количество сумм в денежном потоке).

- ek – период, выраженный в частях установленного базового периода, рассчитанный со времени завершения qk-ого периода до даты k-ого денежного платежа;

- qk – число базовых периодов с даты выдачи займа до k-ого денежного платежа;

- i – ставка базового периода в десятичной форме.

Покажем расчет на примере.

Пример расчета ПСК в Excel

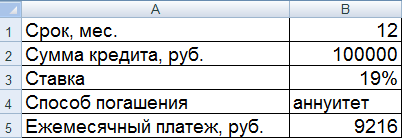

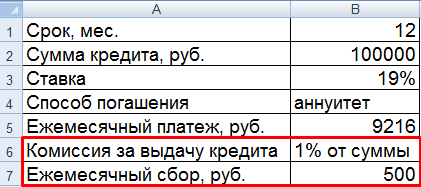

Заемщик берет 100 000 рублей 01.07.2016 под 19% годовых. Срок кредитования – 1 год (12 месяцев). Способ выплаты – аннуитет. Ежемесячный платеж – 9216 рублей.

Внесем входные данные в таблицу Excel:

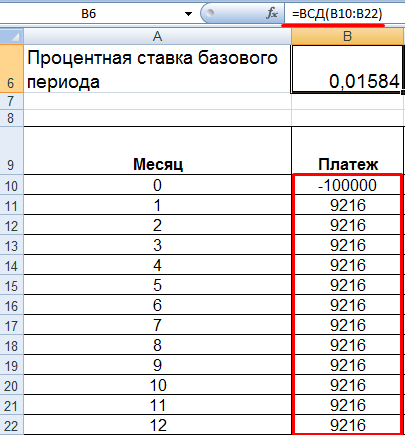

Сначала нам нужно рассчитать процентную ставку установленного базового периода (i). В Excel это можно сделать с помощью функции ВСД. Представим платежи по кредиту в виде денежного потока:

Произведем расчет:

В нашем примере получилось, что i = 0,01584. Это месячный размер ПСК. Теперь можно рассчитать годовую величину полной стоимости кредита.

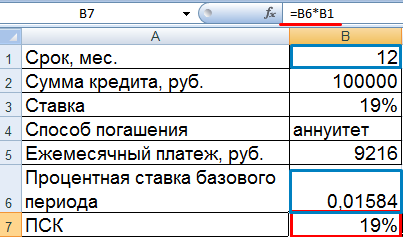

Формула расчета ПСК в Excel проста:

Для ячейки со значением установлен процентный формат, поэтому умножать на 100% нет необходимости. Мы просто нашли произведение срока кредита и процентной ставки базового периода.

Расчет по новой формуле показал ПСК, равный договорной процентной ставке. Впрочем, в данном примере заемщик не уплачивает кредитору дополнительные суммы (комиссии, сборы). Только проценты.

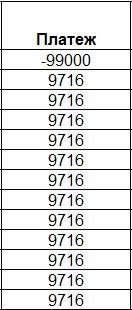

Рассмотрим другой пример, с дополнительными расходами.

Денежный поток, соответственно, изменится. Теперь заемщик получит на руки 99 000 рублей. А ежемесячный платеж из-за сбора увеличится на 500 рублей.

Процентная ставка базового периода и полная стоимость кредита значительно увеличились.

Это понятно, т.к. заемщик, кроме процентов, уплачивает кредитору комиссию и сбор. Причем сбор ежемесячный. Поэтому наблюдается такой заметный рост ПСК. Соответственно, стоимость кредитного продукта обойдется дороже.

Перед оформлением любого кредитного продукта рекомендуется воспользоваться специальными калькуляторами или программами, с помощью которых определяется полная стоимость кредита, ежемесячный платеж, переплата и другие параметры. Для этих целей актуально пользоваться специальным вычислительным и аналитическим инструментом, представленным программой Excel.

Если хорошо разобраться в функционале программы, то без проблем можно произвести расчеты по любому кредитному продукту, предлагаемому банковскими учреждениями. Для этого не нужно разбираться в сложных формулах или на калькуляторе рассчитывать проценты и переплату.

В статье расскажем как правильно сделать расчеты с помощью кредитного калькулятора Exel.

Содержание

- 1 Правила расчета в Ексель

- 1.1 Формулы расчета аннуитетных платежей

- 1.2 Расчет дифференцированных платежей

- 2 Этапы расчета процентов

- 3 Как определить полную стоимость займа

- 4 Полезное видео

- 5 Заключение

Правила расчета в Ексель

Перед началом расчета важно определиться, какую схему погашения долга предлагает кредитор. Для этого выбирается один из следующих вариантов:

- Аннуитетные выплаты. Такая схема считается наиболее распространенной, поэтому предлагается по потребительским займам, автокредитам или ипотечным займам. Предполагается, что заемщик ежемесячно вносит одинаковую сумму, которая не меняется с течением времени. По такому способу переплата считается довольно высокой, но при этом легко планировать свои расходы и доходы.

- Дифференцированная схема. При таком способе размер процентов полностью зависит от остатка долга, поэтому ежемесячно производится перерасчет. В первые месяцы сотрудничества заемщику приходится вносить наиболее крупные выплаты за счет наличия значительного долга. С течением времени плата существенно снижается. При таких условиях обеспечивается уменьшение переплаты.

Аннуитетная схема считается не только наиболее удобной для заемщика, но и выгодна каждому банковскому учреждению, представленному кредитором.

Полезно также почитать: Можно ли погасить потребительский кредит материнским капиталом

Формулы расчета аннуитетных платежей

Для расчета кредитов приходится пользоваться специальными формулами, с помощью которых определяется ежемесячный платеж и другие показатели.

Например, чтобы понять, какую сумму придется вносить ежемесячно по кредиту, применяется формула:

Сумма = коэффициент выплаты * размер кредита.

Для определения коэффициента платежа (аннуитета), применяется формула:

Коэффициент = (i * (1 + i)^n) / ((1+i)^n-1), где

- i – это месячная ставка, определяемая путем деления основной ставки на 12,

- n – период кредитования.

Чтобы не пользоваться этими громоздкими формулами, можно применять специальные функции программы Excel. Здесь существует особая функция, называемая ПЛТ. Она предназначена для расчета аннуитетных выплат.

Чтобы ею воспользоваться, выполняются следующие действия:

- Вводится основная информация по кредиту, представленная полученной заемной суммой, ставкой и сроком кредитования.

- Ниже формируется график погашения долга. В первом столбце указывается номер месяца, а второй предназначается для ежемесячных выплат.

- В первую ячейка столбца, предназначенного для расчета платежей, вводится формула, позволяющая определить плату на основании аннуитетной схемы. Для этого используется следующая формула: ПЛТ($B$3/12; $B$4; $B$2). Для закрепления ячейки рекомендуется пользоваться абсолютными ссылками. Допускается вводить вместо ссылок на ячейки с информацией непосредственные показатели, поэтому формула будет иметь следующий вид: =ПЛТ(15%/12; 48; 50000), где 15% — это годовая ставка процента, 48 — период кредитования в месяцах, а 50000 – размер займа.

После выполнения всех действий производится автоматический расчет. В ячейках, предназначенных для отображения ежемесячных аннуитетных платежей, появляются суммы, которые придется каждый месяц перечислять банку. Данные значения окрашиваются в красный цвет, а также отражаются со знаком минус, поскольку представлены расходом человека, так как эти суммы придется ежемесячно отдавать банковскому учреждению.

Расчет дифференцированных платежей

Если для погашения кредита выбирается дифференцированная схема, то размер основной задолженности распределяется по всему периоду кредитованию равными частями, а вот проценты начисляются исключительно на остаток, поэтому уменьшаются по мере погашения долга.

Чтобы определить размер выплаты по такой схеме, применяется стандартная формула:

Ежемесячный платеж = остаток долга / (число месяцев, оставшихся до погашения задолженности + остаток долга * месячная ставка)

Но можно не пользоваться этой громоздкой формулой, если применить уникальный функционал программы Excel.

Для этого выполняются следующие действия:

- Открывается программа Excel.

- Формируется график погашения задолженности на основании дифференцированных платежей, для чего указывается общий размер займа, ставка процента и период кредитования в месяцах. Для этих целей можно воспользоваться исходными данными, например, мужчина оформил потребительский кредит в размере 50 тыс. руб. на 4 года по ставке 15%.

- Составляется график погашения долга. Для этого используется 5 столбцов: номер месяца, остаток долга по займу, проценты, плата по основной задолженности и общая выплата за 1 месяц.

- За первый период погашения кредита остаток долга составляет 50 тыс. руб. В последующие месяцы для расчета данного показателя применяется следующая формула: ЕСЛИ(D10>$B$4;0;E9-G9). В этой формуле D10 – это месяц, за который производится расчет, а В4 – это срок кредитования. Е9 – остаток долга по займу в предыдущем месяце, а G9 – основной долг за прошлый период.

- Размер процентов рассчитывается путем умножения остатка долга за текущий период на ставку за 1 период. Для определения данной ставки нужно годовой процент разделить на 12. Поэтому для определения показателя применяется следующая формула: =E9*($B$3/12).

- Размер основного долга по займу определяется с помощью деления общей суммы займа на период кредитования: =ЕСЛИ(D9<=$B$4;$B$2/$B$4;0).

- Общий ежемесячный платеж. Он определяется путем складывания суммы процентов с основным долгом: =F8+G8.

Как только формулы будут внесены в необходимые столбцы, нужно скопировать их на всю таблицу, для чего учитывается 48 месяцев кредитования. На основании выполненных действий осуществляется автоматический расчет, позволяющий определить, какую сумму придется платить в тот или иной месяц.

Справка! Если сравнить показатели с аннуитетными выплатами, то переплата по дифференцированным платежам будет немного меньше, хотя в первые месяцы придется вносить крупные суммы.

Этапы расчета процентов

С помощью программы Excel можно определить не только размер ежемесячного платежа, но и общую сумму процентов. Это позволит выявить эффективную ставку. Для этих целей первоначально вводятся следующие данные:

К ежемесячным платежам относится:

![]()

Далее заполняется стандартная таблица:

Комиссия составляет 1%, причем она ежемесячно рассчитывается от общей кредитной суммы. Поэтому выплата по займу формируется путем сложения комиссии с аннуитетным платежом, состоящим из основного долга и процентов. Для расчета основной задолженности нужно из аннуитетного платежа вычесть проценты. Для определения процентов остаток долга умножается на месячную ставку.

На основании полученных сведений легко рассчитывается эффективная процентная ставка:

- гражданин оформил займ на сумму 50 тыс. руб.;

- в банк заемщик вернул 80397,72 руб., причем сюда входят проценты, основной долг и комиссия;

- переплата составляет 30397,72 руб.;

- процентная ставка равна: 30397,72/50000*100=60,8%, причем такой высокий показатель обусловлен комиссией в размере 1%, которая взималась на протяжении всех 36 месяцев;

- если не используется комиссия, то гражданин выплатит 62397,72 руб., поэтому переплата составит 12397,72 руб., а эффективная ставка снижается до 24,8%.

Поэтому перед оформлением кредита желательно рассчитать данный показатель, чтобы рассчитать целесообразность получения заемных средств по невыгодным условиям.

Как определить полную стоимость займа

По новым требованиям законодательства для определения полной стоимости кредита используется новая формула:

ПСК = ставка процента за базовый период (i) * число периодов за 1 календарный год (ЧБП) * 100

Например, мужчина оформил кредит на сумму 200 тыс. долларов на 1 год по ставке 22%. При этом ему пришлось внести единовременную комиссию 2,7 тыс. долларов.

Для определения полной стоимости займа формируется график:

Базовый период (БП) представлен интервалом времени, встречающимся в графике наиболее часто. На примере он представлен 28 днями. В этом случае число периодов составляет: 365/28=13. Только после этого рассчитывается ставка базового периода:

В результате легко рассчитывается полная стоимость кредита (ПСК), которая составляет 22%. Благодаря использованию новой формулы данный показатель равен годовой ставке по займу.

Полезно также почитать: Как встать на биржу труда через Госуслуги

Полезное видео

Наглядно посмотреть порядок расчета можно в видео:

Заключение

Перед оформлением любого займа рекомендуется рассчитать основные показатели по кредиту. К ним относятся не только ежемесячные платежи, но и полная стоимость, а также эффективная процентная ставка. Это позволит определить точную переплату, а также выявить наличие скрытых платежей.

Кредитный калькулятор

Создайте график погашения кредита, основанный на введенных вами данных, с помощью этого удобного шаблона с поддержкой специальных возможностей. Введите процентную ставку, сумму и период кредита, и вы увидите размер ежемесячных платежей для погашения основной суммы и процентов.

Excel

Скачать

Открыть в браузере

Поделиться

![]()

![]()

![]()

Основной функционал надстройки PowerFin

Встроенный в Excel кредитный калькулятор с функциями быстрого расчета параметров кредита, выведения кредитного калькулятора на лист (в т.ч. графика платежей по кредиту) и подбора основных параметров кредита под заданный ежемесячный платеж (срок кредита, ставка, первоначальная сумма).

Встроенный инвестиционный калькулятор для вычисления основных параметров инвестиций с функциями вычисления и подбора основных параметров инвестиций и выведения калькулятора на лист

Быстрое добавление основных формул для расчета эффективности инвестиционного проекта: дисконтированного денежного потока (ДДП), чистого денежного дохода (ЧДД), внутренней нормы доходности (ВНД), срока окупаемости:

Видеоинструкции

История версий надстройки PowerFin

Версия 2.1

Дата выхода: 20.04.2021

Версия 2.0

Дата выхода: 03.04.2021

- Глобальное обновление функционала и интерфейса надстройки

- Добавлены функции по автоматическому подбору параметров кредита и инвестиций