Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Содержание

- Подходы к определению цены услуги

- Калькуляция стоимости: образец

- Инструкция по составлению и видео

- Видео инструкция по составлению

- Скачать образец калькуляции стоимости услуг:

- Поделиться ссылкой:

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Скачать образец калькуляции стоимости услуг:

![]() Образец калькуляции стоимости услуг (Excel)

Образец калькуляции стоимости услуг (Excel)

![]() Образец калькуляции стоимости МТР (Excel)

Образец калькуляции стоимости МТР (Excel)

Поделиться ссылкой:

Себестоимость автомобильных перевозок и ее структура

Прибыль транспортной организации зависит от себестоимости работ и услуг. Чем меньше этот показатель, тем выше конкурентоспособность. Снижая издержки на грузоперевозки, предприятие может предлагать гибкие тарифы и получать высокий доход. Чтобы посчитать себестоимость автомобильных перевозок, необходимо учесть множество показателей, которые влияют на ее формирование.

Тарифная политика грузоперевозчиков

Расчет стоимости автотранспортных перевозок происходит согласно принятым на предприятии тарифам, т. е. за 1 единицу услуги. Работой также может считаться пройденный путь, вес, время рейса и количество поездок. В данной сфере распространены 4 типа тарификации.

Подстраивание под рынок

В этом случае перевозчик не устанавливает тарифную сетку, а опирается на средние показатели рынка. Такой подход свойственен ИП и небольшим фирмам, которые подстраиваются под существующее ценообразование.

Ориентация на клиента

Тариф предполагает анализ платежеспособности клиента, на основании чего и назначается цена. При этом ставка рассчитывается так, чтобы заказчик или рынок могли выдержать ее. Такой метод в идеале способен обогатить транспортное предприятие. Но, как показывает практика, постоянно работать в данном режиме сложно. К тому же существует риск потери клиентов.

Учет желаемой прибыли

Для использования этого тарифа перевозчик формирует цены на услуги из расчета получения определенного дохода за отдельный период. Для этого требуется предвидеть возможные издержки и планируемую прибыль. Однако при плавающем курсе и объеме работ просчитать все затруднительно. Как правило, тариф выбирают компании при осваивании рынка.

Себестоимость плюс прибыль

Распространенный и взвешенный подход, т. к. ценообразование происходит не «на глаз», а после проведения анализа прямых и косвенных издержек при перевозке грузов. Теоретически способ формирования тарифа не предполагает изучения спроса. Но на практике предприятиям приходится мониторить ситуацию на рынке, корректируя стоимость работ.

Понятие себестоимости автоперевозок

Себестоимость автомобильных грузоперевозок – величина, выраженная в денежном эквиваленте, средних расходов по эксплуатации транспортного парка на единицу ТС. Для проведения расчетов следует учитывать непосредственные затраты, в число которых включены:

- ГСМ – выявляют из линейных норм расхода на 100 км пробега в отношении конкретной марки автотранспорта. Для груженых средств норму увеличивают исходя из километража, объема предоставляемой услуги путем умножения массы груза на отрезок дороги.

- Смазки и другие обслуживающие материалы – сумма затрат зависит от израсходованного ГСМ. Вычисления осуществляются согласно положениям «Нормы расхода топлива и смазочных средств на единицу».

- Ремонтные работы и замена шин – складываются из стоимости оборудования, количества колес, пробега ТС с учетом износа. Нормы утверждаются перевозчиками в отдельном порядке.

- Ремонт и техобслуживание подвижного состава – определяется согласно «Нормам расхода материальной базы и запчастей».

- Амортизация ОС – вычисляется на основании классификации, которая включена в данные категории. При наличии информации о фактической стоимости и сроке службы ТС рассчитывается годовой показатель. На основании полученной цифры выявляется сумма за 1 рабочий день, далее – за 1 смену.

- Оплата труда включает заработные платы водителей, механиков, руководящего состава и других специалистов предприятия. Сумма определяется согласно штатному расписанию, тарифам и действующим положениям ТК РФ.

В себестоимость также включают налоговые сборы, обязательные платежи, отчисления в фонды, командировочные расходы, оплату аренды стоянки и т. д. К полученной сумме прибавляется % от планируемой прибыли. На основании результатов определяется стоимость одной перевозки грузовым автомобилем.

На заметку. Как показывает практика, конечный показатель следует умножать на 2, учитывая риск холостого обратного хода в парк предприятия или на стоянку.

Формирование себестоимости на автотранспортном предприятии

На показатели расчета расходов транспортного предприятия влияют мощность, оснащение и вид оказываемых услуг, которые разделяют на следующие группы:

- Региональность – по населенному пункту, между городами, за рубеж и т. п.

- Объем – небольшие партии, средний и большой тоннаж.

- Отрасль – промышленность, торговая, почтовая и т. д.

Себестоимость расходной части связана с разделением на прямые и косвенные затраты. К первым относятся оплата труда, социальные платежи, покупка ГСМ и смазок, а также материалы для ремонта. Вторые включают расходы на содержание административного отдела и прочих рабочих. Примечательно, что косвенные затраты плавно распределяются между работами, согласно общим издержкам.

К сведению. Минтранс России в 95 году утвердил «Инструкцию по калькулированию себестоимости». Согласно этим правилам, стоимость грузоперевозок – это сумма прямых и косвенных расходов, возникших при выполнении транспортировки ТМЦ.

Затраты на выполнение грузоперевозок

Структура расходов, из которых формируется себестоимость перемещения ТМЦ, заключается в их экономическом содержании. К таковым элементам относятся материальные затраты, з/п, обязательные платежи в фонды и прочее.

Материальные

Эта категория формируется из цен на ГСМ, запасные части, материалы и шины, использованных во время проведения работ. В группу также включены иные материальные расходы, связанные с оплатой производственных услуг и третьим организациям, а также отделам внутри фирмы. При условии, что они не относятся к основной деятельности предприятия.

На оплату труда

Состав фонда оплаты труда:

- Зарплата производственным рабочим, руководящему составу, специалистам.

- Премиальные по результатам выполнения плана.

- Компенсации, связанные с индексацией доходов, установленные действующими законами РФ. Пособия по беременности и уходу за ребенком. Перечисления, связанные с ростом цен на продуктовую корзину.

- Стимулирующие дотации.

- Заработная плата для внештатных работников, занятых по основному виду деятельности фирмы. Сюда относят издержки за простой и выплату средств за невыполнение норм, возникших не по вине сотрудника организации.

На заметку. В зарплатный фонд запрещено относить отчисления из чистой прибыли и целевых средств на баланс организации. Правило закреплено в пункте № 4.2 «Инструкции по калькуляции себестоимости грузоперевозок».

На социальные нужды

В фонд социальных нужд при осуществлении автоперевозок включают отчисления с ЗП сотрудникам в ПФ России, ФСС, ФЗН. Также сюда относят расходы на обязательное медицинское страхование.

Амортизация основных фондов

В эту категорию относят амортизационные отчисления, необходимые для полного возмещения ОПС. Расчет происходит на основании балансовой стоимости и норм.

Прочие затраты

К прочим расходам относятся:

- фонд для проведения ремонтных работ;

- автодорожные отчисления;

- другие затраты.

В последний пункт входят налоговые сборы и платежи, в т. ч. за возможный вред окружающей среде, страховка и т. п.

Что не включается в себестоимость

Специфика оказания услуг в транспортной сфере вносит коррективы в исчисление себестоимости, если сравнивать с аналогичным расчетом в промышленности. Так, в автоперевозках не предусмотрена расходная часть на сырье. Поэтому в учет принимаются только те средства, которые были потрачены на транспортировку ТМЦ или пассажироперевозку.

Примечательно, что себестоимость не отражает расходы на:

- проведение погрузки и разгрузки товаров;

- содержание и восстановление федеральных и региональных магистралей;

- организацию и обеспечение БД.

Безусловно, санкции, судебные издержки и штрафы, вынесенные в законном порядке, не могут относиться к расходам, которые можно списать на себестоимость.

Калькуляция себестоимости автомобильных грузоперевозок

Для предприятия, оказывающего услуги автомобильных перевозок, важным показателем качества является себестоимость. Она представлена как сумма фактических издержек, связанных с выполнением работ. Чтобы сделать расчет себестоимости грузоперевозок и понять эффективность деятельности компании, следует выявить сумму расходов, возникших при оказании услуг.

АТП, невзирая на форму собственности, издержки формируют по экономическим и производственным показателям. Затраты, которые образуют себестоимость работ, складываются по первому признаку, в зависимости от их содержания и элемента.

Расходы на оплату труда

Расходы на заработную плату, как один из факторов себестоимости, можно рассчитать по формуле:

ЗОТ = ЗП х Р х 12, где:

- ЗОТ – заработная плата труда сотрудникам в планируемом отчетном периоде;

- Р – средняя численность штата в год;

- ЗП – средняя оплата труда на одного работника;

- 12 – отчетный период.

Отчисления на социальные нужды

По данной статье отражаются обязательные платежи, установленные в действующем законодательстве РФ. К таковым относят социальное страхование и медицинское, отчисления в ПФ России. Для включения в себестоимость расчет суммы проводится на основании положений Налогового кодекса.

НК РФ содержит тарифы, согласно которым 30 % от затрат на ЗП сотрудникам необходимо перечислять в соответствующие фонды. Данные показатели распределяются следующим образом:

- ПФ РФ – 22 %;

- медстрахование – 5,1 %;

- соцстрахование – 2,9 %.

Примечательно, что этот пакет является минимальным. ИП дополнительно обязаны уплачивать взносы в ФСС для страхования от несчастных случаев и профзаболеваний.

Переменные и постоянные расходы

Калькуляция себестоимости автоперевозок предполагает разделение издержек на переменные и постоянные расходы. Зависят они от объема и работы. Отдельно выводят ЗП водителей с премиями.

Переменные издержки:

- ГСМ;

- ЗП с начислениями для водителей;

- горюче-смазочные материалы;

- административные издержки;

- шины, колеса и запчасти;

- хозпродукция;

- расходы на технический осмотр и ремонтные работы;

- иные сборы непроизводственного характера;

- амортизация подвижного состава;

- средства, потраченные на восстановление ТС в связи с пробегом и сроком службы.

Постоянная статья расходов формируется из следующих показателей:

- аренда недвижимости;

- имущественный налог;

- оплата сертификатов и разрешений;

- административный фонд ЗП;

- расходы за коммунальное обслуживание.

Формула, как посчитать себестоимость перевозки грузов по суммарным затратам:

C = Sпер х Lобщ + Sпос х АЧк + ЗП, где:

- Sпер – переменные затраты из расчета на километр пути (рублей);

- Lобщ – общей пробег фуры (км);

- Sпос – постоянные расходы на транспортное средство в час (рублей);

- АЧк – количество автомобилей-часов за смену;

- ЗП – оплата труда водителям (рублей).

Примечательно, что на итоговую себестоимость при грузоперевозках, как и на ее структуру, оказывают влияние разные внешние факторы. При этом они не зависят от деятельности транспортного предприятия и производственной среды. С видео, образцами расчета себестоимости можно ознакомиться на специализированных сайтах, а также скачать их оттуда в excel.

Пример расчета себестоимости перевозки 1 тонны груза

Выявление суммы себестоимости транспортной услуги – база для ценообразования организаций, работающих в грузоперевозках. Тарифная сетка представляется километражом, временем либо комплексно. Для последнего варианта цена устанавливается за тонну ТМЦ.

Чтобы произвести расчет, необходимо использовать такие показатели, как:

- Спер – переменные издержки на километр пробега, например, Газели;

- Ip – расстояние, км;

- К – показатели пробега;

- Спост – постоянные затраты из расчета на 60 минут работы автомобиля (руб.);

- tпр – период простоя ТС при погрузке-разгрузке ТМЦ во время одной поездки;

- Vт – скорость (км/ч);

- qн – грузоподъемность транспортного средства (т);

- R – коэф. использования грузоподъемности.

Исчисление себестоимости перевозки тонны груза происходит по специальной формуле. Для примера возьмем бортовую Газель для транспортировки 1 т пшеницы. За исходные показатели примем данные:

- расстояние — 65 км;

- скорость — 40 км/ч;

- грузоподъемность ТС — 10 т;

- постоянные расходы на 60 минут работы Газели — 250 руб.;

- переменные издержки на километр пробега — 130 руб.;

- коэф. пробега — 0,55;

- время простоя — 1,5 ч;

- коэф. грузоподъемности — 0,92.

Используя формулу, получим следующую себестоимость на перевозку тонны пшеницы:

((250 × 65) / 0,55 + 130 × (1,5 + 65 / 40)) / (10 × 0,92) = 3234 руб. 94 коп.

На заметку. Чтобы правильно провести расчеты можно воспользоваться онлайн-калькулятором.

Способы снижения себестоимости грузоперевозок автомобилем

Для снижения расходов, связанных с грузоперевозками автомобильным транспортом, используют следующие методы:

- разработка оптимальных маршрутов;

- модернизация управленческого отдела;

- использование оборудования для контроля;

- автоматизация погрузки и разгрузки товаров;

- покупка или аренда прицепов.

С учетом нюансов формирования себестоимости работ на транспортном предприятии были выявлены варианты ее снижения. Предлагаемые методики целесообразно применять малому и среднему бизнесу. Примечательно, что и крупные АТП эффективно используют приведенные примеры.

Обновленная версия универсального расчета стоимости

машино-часа

в Excel для легкового и грузового автомобиля, дополнена калькуляцией

стоимости машино-часа специальных и специализированных

автомобилей. А также расчетом часовой стоимости использования

автотранспортных средств по методике Республики Беларусь.

Кроме самой калькуляции машино-часа

в архив вложены

методические материалы, которые были использованы при составлении

калькуляции:

- Методические указания по разработке сметных норм и расценок

на эксплуатацию строительных машин и автотранспортных средств (МДС

81-3.99). - Временные нормы эксплуатационного пробега шин

автотранспортных средств, РД 3112199-1085-02 - Нормативы расхода топлив и смазочных материалов на

автомобильном транспорте, утвержденные распоряжением Минтранса России

от 14.03.08г. №АМ-23-р. - Прейскурант №13-01-01. Тарифы на перевозку грузов и другие

услуги, выполняемые автомобильным транспортом.

Расчет стоимости машино-часа в дорожно-строительных

организациях выложен тут.

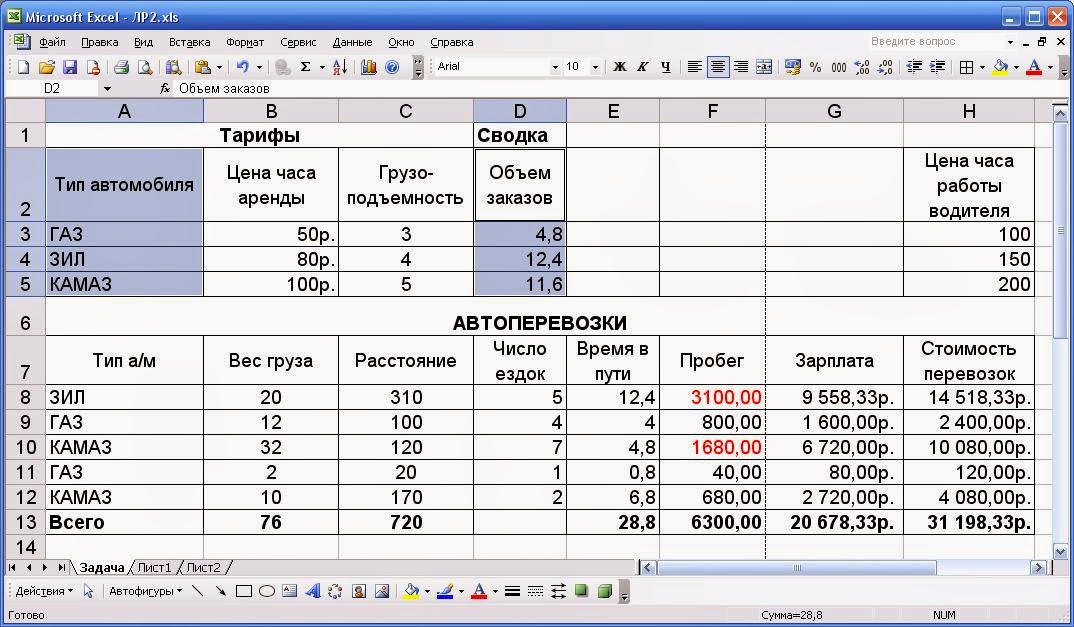

Вычислить стоимость автоперевозок заданного веса груза на заданное расстояние разными типами автомобилей.

Путевая скорость всех типов а/м считается равной 50 км/час. Здесь <Число ездок> это <Вес груза>/<Грузоподъемность>, округленное до большего целого; <Пробег> это <Число ездок>*<Расстояние>*2 (удваивается, поскольку автомобиль каждый раз должен возвращаться в исходный пункт). <Стоимость перевозок> состоит из зарплаты и стоимости аренды. <Зарплата> водителя определяется <Временем в пути>. Кроме того, если автомобиль находится в пути в оба конца больше 12 часов, водителю производится доплата (командировочные) в размере 50 руб. за каждые 12 часов в пути на каждом маршруте.

В области D3:D5 подсчитывается число машиночасов (время в пути), необходимых для обслуживания заявок на перевозки разными типами а/м. Для извлечения данных из таблицы тарифов следует использовать функцию ВПР( ).

Контроль А8:A10: Тип а/м ={Зил, Газ, Камаз}.

Форматирование А8:A10: если Пробег>1000км.

Решение.

Создадим документ в MS Excel. Внесем все исходные данные в таблицу.

Рассчитаем число ездок. Оно равно весу груза, деленному на грузоподъемность машины. Грузоподъемность находится в разделе тарифы. Для выбора нужного значения воспользуемся функцией поиска ВПР(). Эта функция ищет значение в крайнем левом столбце таблицы и возвращает значение в той же строке из указанного столбца таблицы. Полученное значение округлим с помощью функции ОКРВВЕРХ(). Итоговая формула:

=ОКРВВЕРХ(B8/ВПР(A8;$A$2:$C$5;3);1)

Чтобы ее можно было копировать без изменений, постоянные ячейки выделены символом «$».

Время в пути рассчитаем как расстояние, деленное на скорость (50 км/час) и умноженное на 2. Пробег равен расстоянию, умноженному на число ездок и на 2.

Рассчитаем зарплату водителей за рейс (зарплата за час * время в пути * число ездок). При расчете нужно учитывать продолжительность в оба конца. Если она больше 12 часов, то за каждые 12 часов водитель получает доплату 50 руб.

Для выбора варианта оплаты применим функцию ЕСЛИ. Итоговая формула:

=ЕСЛИ(E8>12;(ВПР(A8;$A$2:$H$5;8)*E8+E8*50/12)*D8;ВПР(A8;$A$2:$H$5;8)*E8*D8)

Стоимость перевозки равна сумме зарплаты и аренды. Аренда считается как произведение цены за час на время в пути на число ездок. Для выбора цены аренды каждого автомобиля используем ВПР().

=G8+ВПР(A8;$A$2:$B$5;2)*D8*E8

Рассчитаем объем заказов на каждый автомобиль. Применим функцию СУММЕСЛИ, которая суммирует числа в указанном столбце, если значения другого столбца удовлетворяют определенному критерию (в данном случае типу а/м). Формула:

=СУММЕСЛИ($A$8:$A$12;A3;$E$8:$E$12)

Применим условное форматирование к ячейкам с пробегом. Если значение больше 1000, то цвет текста – красный:

Для ввода типа автомобиля установим контроль вводимых данных с помощью инструмента Проверка (Данные – Проверка).

Пользователю предлагается ввести данные из списка. Источник данных – диапазон с типами в разделе Тарифы. Если пользователь введет значение не из списка, то программа выдаст сообщение об ошибке. При установке курсора на ячейку с типом выводится подсказка.

Построим график по типам автомобилей и объему заказов. Тип графика – круговая диаграмма (поскольку значений всего три).

Выделяем столбцы с заголовками (Тип а/м и Объем заказов), затем нажимаем на панели инструментов кнопку Мастер диаграмм.

В появившемся окне выбираем тип диаграммы – круговая.

Выбираем показ легенды, затем подписи данных:

Затем делаем выбор поместить диаграмму на текущий лист. Результат:

Сейчас: 16.04.2023 08:38

Профессиональное финансовое моделирование поколения 4.0

-

Финансовая модель создания B2B-маркетплейса

-

Финмодель производства и продажи вина и винограда

-

Инвест модель в EXCEL развития туризма в регионе

-

Финмодель разведки и добычи полезных ископаемых

-

Финмодель создания сети коворкингов

-

Финансовая модель создания сети хостелов

-

Финансовая модель развития франшизы

-

Финансовая модель создания сети продаж

-

Финансовая модель создания сети продаж, V.LI

-

Финмодель производства СИЗ: респираторы и маски

-

Финмодель создания сети салонов оптики

-

Финмодель создания сети салонов оптики, V.LI

-

Универсальная финмодель добычи газа на Курилах

-

Универсальная финмодель торговой недвижимости

-

Финмодель создания сети офлайн магазинов

-

Финмодель создания сети офлайн магазинов, V.LI

-

Финансовая модель в EXCEL транспортной компании

-

Финмодель строительства жилого комплекса с эскроу

-

Универсальная финмодель управленческого учета+CRM

-

Финмодель сети кафе-ресторанов-пиццерий

-

Финмодель сети кафе, ресторанов или пиццерий, V.LI

-

Финансовая модель создания сети коворкингов, V.LI

-

Финансовая модель создания сети хостелов, V.LI

-

Финансовая модель франчайзинговой сети, V.LI

Уважаемые посетители!

Скачивайте бесплатно данную профессиональную финансовую модель со всеми действующими, открытыми формулами ниже в серой рамке,

причем как в заполненном виде, для примера заполнения, так и в незаполненном.

Идентификационный номер этой финмодели: IDFM-300114

Если у Вас нет желания тратить много времени на внесение данных Вашего проекта в условия модели и

плюс к тому Ваш бюджет на создание финансовой модели позволяет, то можем предложить Вам за сравнительно небольшие деньги

воспользоваться услугой заполнения финмодели Вашими данными в нашем

Маркетплейсе финансовых моделей P&L.RU,

либо подписавшись на платный Тариф 2 после регистрации

Видео-инструкция к финансовым моделям поколения 4.0 у нас состоят из двух видео — из общей видео-инструкции к финмоделям этого типа в целом и

дополнительной инструкции, которая поясняет некоторые специфические моменты в устройстве именно данной конкретной финансовой модели в привязке к особенностям той отрасли,

в рамках которой моделируется бизнес-проект.

Первая часть видео-инструкции [общие принципы и стандарты финмоделирования]:

Вторая часть видео-инструкции к финмодели скоро появится.

Описание ключевых характеристик профессиональной финансовой модели инвестиционного проекта масштабирования транспортной компании за счет увеличения количества транспортных средств:

- Представленная здесь профессиональная финансовая модель позволяет рассчитать долгосрочную эффективность увеличения парка грузовых автомобилей транспортной компании на примере бизнес-проекта по приобретению 30 грузовиков SCANIA в лизинг

- Горизонт моделирования поддерживается финансовой моделью до 10 лет с возможностью его неограниченно увеличивать, вставляя дополнительные столбцы в EXCEL-файле финансовой модели

- Финансовая модель носит универсальный характер и позволяет моделировать не только доходы от грузового бизнес-пробега, но и от сопутствующих услуг эксплуатации транспортных средств, а также услуг обучения экономному и безопасному вождению водителей большегрузов, где, как известно, каждое резкое торможение напрямую влияет на экономику транспортной компании

- На отдельных листах модели рассчитываются: юнит-экономика, точка безубыточности, все основные финансово-экономические коэффициенты, инвестиционные показатели, вкл. оценку рыночной стоимости бизнеса по формуле Гордона через дисконтирование терминальной стоимости проекта на горизонте моделирования, а также производится анализ чувствительности как по количественным характеристикам продаж (километраж пробега), так и по прайсу

Успехов Вам в создании финмодели Вашего проекта!

Еще финмодели:

Финмодель строительства жилого комплекса с эскроу

Профессиональное финансовое моделирование поколения 4.0

-

Финансовая модель создания B2B-маркетплейса

-

Финмодель производства и продажи вина и винограда

-

Инвест модель в EXCEL развития туризма в регионе

-

Финмодель разведки и добычи полезных ископаемых

-

Финмодель создания сети коворкингов

-

Финансовая модель создания сети хостелов

-

Финансовая модель развития франшизы

-

Финансовая модель создания сети продаж

-

Финансовая модель создания сети продаж, V.LI

-

Финмодель производства СИЗ: респираторы и маски

-

Финмодель создания сети салонов оптики

-

Финмодель создания сети салонов оптики, V.LI

-

Универсальная финмодель добычи газа на Курилах

-

Универсальная финмодель торговой недвижимости

-

Финмодель создания сети офлайн магазинов

-

Финмодель создания сети офлайн магазинов, V.LI

-

Финансовая модель в EXCEL транспортной компании

-

Финмодель строительства жилого комплекса с эскроу

-

Универсальная финмодель управленческого учета+CRM

-

Финмодель сети кафе-ресторанов-пиццерий

-

Финмодель сети кафе, ресторанов или пиццерий, V.LI

-

Финансовая модель создания сети коворкингов, V.LI

-

Финансовая модель создания сети хостелов, V.LI

-

Финансовая модель франчайзинговой сети, V.LI

Наше обучающее видео

Rutube:

Финансовая модель поколения 4.0

Rutube:

Система контроля за корректностью финмодели в EXCEL

Rutube:

Простая финмодель от 10 параметров и с расчетом IRR, NPV, PBP, ROI и т.п.

Rutube:

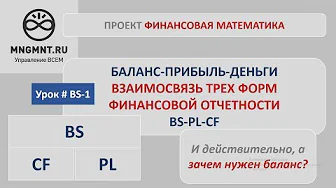

Баланс, прибыль, деньги и финотчеты BS PL CF

Rutube:

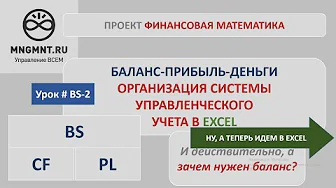

Организация системы управленческого учета в EXCEL

Rutube:

Курс обучения финансовому моделированию в Excel. Часть1

Вконтакте:

Финансовая модель поколения 4.0

Вконтакте:

Система контроля за корректностью финмодели в EXCEL

Вконтакте:

Простая финмодель от 10 параметров и с расчетом IRR, NPV, PBP, ROI и т.п.

Вконтакте:

Баланс, прибыль, деньги и финотчеты BS PL CF

Вконтакте:

Организация системы управленческого учета в EXCEL

Вконтакте:

Курс обучения финансовому моделированию в Excel. Часть1

YouTube:

Финансовая модель поколения 4.0

YouTube:

Система контроля за корректностью финмодели в EXCEL

YouTube:

Простая финмодель от 10 параметров и с расчетом IRR, NPV, PBP, ROI и т.п.

YouTube:

Баланс, прибыль, деньги и финотчеты BS PL CF

YouTube:

Организация системы управленческого учета в EXCEL

YouTube:

Курс обучения финансовому моделированию в Excel. Часть1

С НАМИ ЭФФЕКТИВНЕЕ!