Себестоимость продукции – один из базовых

показателей экономической эффективности коммерческой организации.

Себестоимость отражает все стороны хозяйственной деятельности,

результаты использования всех производственных ресурсов коммерческой

организации.

Калькуляция – это

группировка и учет затрат по экономическим элементам и статьям затрат,

иными словами это исчисление затрат в денежном выражении на

производство и реализацию единицы продукции.

Ниже представлена подборка примеров составления

калькуляций себестоимости продукции, работ или услуг.

1. Методика

одноступенчатого и многоступенчатого калькулирования себестоимости

продукции.

2. Пример

калькулирования фактической позаказной себестоимости продукции на

полиграфических предприятиях.

3. Пример

калькулирования себестоимости продукции молочного скотоводства.

4. Пример

составления калькуляции себестоимости продукции на предприятиях

общественного питания.

5. Пример

калькулирования себестоимости в комплексных пищевых производствах.

6. Составление

калькуляции туристского продукта.

7. Примеры калькуляций себестоимости продукции в excel.

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Содержание

- Подходы к определению цены услуги

- Калькуляция стоимости: образец

- Инструкция по составлению и видео

- Видео инструкция по составлению

- Скачать образец калькуляции стоимости услуг:

- Поделиться ссылкой:

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Скачать образец калькуляции стоимости услуг:

![]() Образец калькуляции стоимости услуг (Excel)

Образец калькуляции стоимости услуг (Excel)

![]() Образец калькуляции стоимости МТР (Excel)

Образец калькуляции стоимости МТР (Excel)

Поделиться ссылкой:

Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

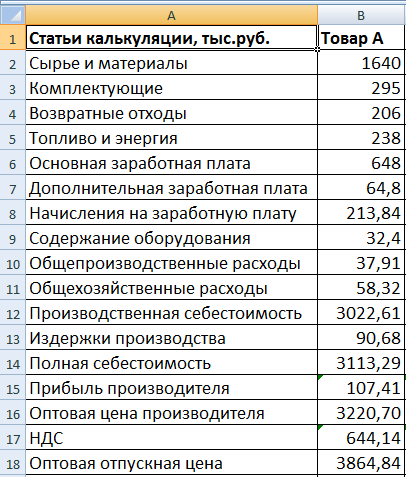

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2015 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6<200;B6*0,15;B6*0,1). Функция «ЕСЛИ» позволяет учитывать разные условия начисления.

- Начисления на зарплату – =(B6+B7)*30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ».

- Содержание оборудования – =B6*5%.

- Общепроизводственные расходы – =18%*(B6*25%+B7*75%).

- Общехозяйственные расходы – =9%*B6.

- Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4.

- Издержки производства – =3%*B12.

- Полная себестоимость – =B12+B13.

- Прибыль изготовителя – =B14*3,45%.

- Оптовая цена изготовителя – =B14+B15.

- Формула для расчета НДС – =B16*20%.

- Для расчета отпускной оптовой цены – =B16+B17.

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

Калькуляционные статьи

Калькуляция составляется на единицу измерения выпускаемой одномоментной продукции (метр, килограмм, тысяча штук). Перечень калькуляционных статей отражает производственную специфику.

Наиболее характерны для отечественных предприятий следующие:

- Сырье и материалы.

- Комплектующие материалы (для производственной техники: топливо и энергия).

- Основная и дополнительная зарплата производственных рабочих.

- Начисления на заработную плату.

- Общепроизводственные расходы за вычетом возвратных отходов.

- Общехозяйственные расходы.

- Коммерческие.

Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (реклама, тара, хранение и т.п.).

Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов.

Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам:

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

- скачать образец в Excel

- калькуляция себестоимости нормы

- cost production calculation

Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам.

Себестоимость продукции — это выраженная в денежной форме стоимость используемых в процессе производства и реализации продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов.

Одна из основных целей расчета себестоимости — обоснование цены и расчет рентабельности продукции.

Содержание

Расчет себестоимости: статьи затрат

Методы расчета себестоимости продукции

Нормативный метод расчета себестоимости продукции

Расчет себестоимости в Excel

План разработки таблицы Excel для расчета себестоимости

Плюсы и минусы подхода «Одно изделие – Один лист Excel»

Можно выполнить точный, подробный расчет себестоимости в Excel, если производимая продукция (оказываемая услуга) средней сложности, то есть, номенклатура используемых материалов и комплектующих не очень велика, например, десятки наименований. Все умеют работать с Excel, результаты расчетов легко сделать наглядными — построить нужные графики (диаграммы).

Расчет себестоимости продукции включает затраты по следующим статьям:

- Сырье и основные материалы.

- Вспомогательные материалы.

- Топливо, энергия на технологические цели.

- Полуфабрикаты собственного производства.

- Покупные изделия: комплектующие, полуфабрикаты и т. д.

- Оплата работы сторонних организаций.

- Возвратные отходы (вычитаются).

- Оплата труда производственных рабочих. Основная заработная плата (оклад, тариф), дополнительная заработная плата (надбавки и т.п.) производственного персонала.

- Начисления на зарплату: платежи в пенсионный фонд и ФОМС — фонд обязательного медицинского страхования.

- Подготовка и освоение производства.

- Эксплуатация производственных машин и оборудования.

- Цеховые (общепроизводственные) расходы.

- Общехозяйственные расходы, в том числе на содержание аппарата управления.

- Потери от брака.

- Коммерческие расходы.

В состав общепроизводственных (цеховых) расходов включают:

-

Расходы на содержание и эксплуатацию оборудования:

- амортизация оборудования и внутризаводского транспорта;

- издержки на эксплуатацию оборудования в виде смазочных, охлаждающих и других вспомогательных материалов;

- заработная плата рабочих, обслуживающих оборудование, начисления на зарплату: платежи в пенсионный фонд, ФОМС — фонд обязательного медицинского страхования;

- электроэнергия, тепло, пар, сжатой воздух, другие виды энергии;

- стоимость услуг вспомогательных производств;

- внутризаводское перемещение сырья, материалов, полуфабрикатов, комплектующих;

- ремонт оборудования, техосмотры.

-

Цеховые расходы на управление:

- зарплата аппарата управления цехов и начисления на зарплату: платежи в пенсионный фонд, ФОМС;

- амортизация зданий, сооружений, инструментов, содержание и ремонт зданий и сооружений;

- обеспечение условий труда и техники безопасности;

- спецодежда, спецобувь, другие аналогичные расходы.

Общехозяйственные расходы связаны с обеспечением функционирования всего предприятия как единого целого. В состав этих расходов включают:

-

Административно-управленческие:

- зарплата работников аппарата управления предприятием и начисления на зарплату: платежи в пенсионный фонд, ФОМС;

- материально-техническое и транспортное обслуживание деятельности работников аппарата управления;

- расходы на командировки;

- содержание охраны.

-

Общехозяйственные:

- амортизация основных средств и нематериальных активов общезаводского характера;

- ремонт зданий, сооружений;

- содержание и обслуживание технических средств управления, например, вычислительных центров, узлов связи;

- коммунальные услуги: освещение, отопление, водоснабжение;

- оплата аудиторских, информационных, консультационных услуг;

- оплата услуг банка;

- расходы по поиску, набору, обучение кадров;

- природоохранные: расходы на содержание очистных сооружений, на уничтожение экологически опасных отходов, природоохранные платежи;

- налоги и обязательные платежи: страхование, транспортный и земельный налоги.

Коммерческие расходы — это затраты, связанные с продажей товаров, продукции, услуг. В расчет включают следующие затраты:

- фасовка и упаковка;

- аренда и содержание складских и торговых помещений;

- охрана и хранение товаров;

- доставка в пункт отправления (на станцию, в порт);

- погрузка в транспортные средства;

- оплата труда продавцов компании производителя;

- комиссионные платеж партнерам и посредникам;

- маркетинг и реклама;

- представительские расходы;

- иные расходы, связанные с реализацией товаров, продукции, услуг.

Методы расчета себестоимости продукции

Существуют четыре общепринятых метода расчета, различаемых по способу отнесения затрат:

- нормативный;

- позаказный;

- попередельный;

- попроцессный.

В последнее время постепенно получает распространение метод расчета разработанный американскими учеными Р. Купером и Р. Капланом в конце 80-х годов, метод Activity based costing (АВС). Не путать с ABC-анализом продаж.

Для расчета себестоимости в Excel больше всего подходит нормативный метод расчета.

Нормативный метод расчета себестоимости продукции

Метод расчета, применяемый на предприятиях с массовым, серийным и мелкосерийным характером выпуска продукции. Как следует из самого названия метода, предварительно должны быть рассчитаны нормативы по статьям затрат. Также должны отслеживаться и анализироваться причины всех отклонений от принятых нормативов.

Главное условие использования нормативного метода расчета — наличие строго соблюдаемого технологического процесса изготовления продукции, выполнения работ или оказания услуг.

Расчет себестоимости в Excel

Можно выполнить расчет в Excel, если производимая продукция (оказываемая услуга) средней сложности, то есть, номенклатура используемых материалов и комплектующих не очень велика, например, десятки наименований.

Плюсы такого решения:

- Excel используется повсеместно, все умеют с ним работать.

- Все вычисления прозрачны, формулы можно посмотреть и при необходимости изменить.

- В Excel легко сделать результаты расчетов более наглядными — построить нужные графики (диаграммы).

План разработки таблицы Excel для расчета себестоимости

Рассмотрим план разработки такой таблицы Excel на примере расчета нормативным методом:

- Для расчета себестоимости каждого вида продукции (изделия) логично отвести отдельный лист Excel.

- На листе изделия создать отдельные таблицы для расчета каждого вида прямых затрат: материалов, комплектующих, энергии, заработной платы и т.д. В дальнейшем это позволит вычислить суммарную стоимость материалов, комплектующих и т.п. по всем изделиям.

- Для каждого материала, для каждого наименования комплектующих, энергии и др. надо указать единицу измерения, цену за единицу, норматив расхода.

Предварительно надо задать план выпуска (размер партии). Это позволит рассчитать стоимость на всю партию.

Примерно так, как на рисунке ниже. План выпуска (партия) 1000 единиц изделия.

- Суммируя прямые затраты получаем прямую себестоимость (себестоимость директ костинг).

- Далее вычисляем производственную и полную себестоимость, распределяя косвенные затраты пропорционально некоторой базе распределения. Сводим все в более компактную таблицу.

- Целью любого бизнеса является получение прибыли, поэтому логично не останавливаться на расчете себестоимости, а рассчитать выручку, прибыль, маржинальную прибыль, точку безубыточности, рентабельность и т.п. Предварительно, конечно, надо задать цену изделия. Цену можно задать двумя способами:

- Полная себестоимость + наценка.

- Опираясь на рыночные цены.

В нашем случае цена 6618.61 = Полная себестоимость + наценка 20 процентов.

- Далее, в Excel легко построить нужные нам графики, например такие:

- Кроме листов для расчета себестоимости отдельных изделий должен быть итоговый лист для ввода общепроизводственных и общехозяйственных расходов. Удобнее всего, если он будет первым.

- На этом же листе удобно рассчитать суммарные показатели по всем изделиям

Повторим все вышеизложенное в логической последовательности

- Для расчета себестоимости используем Excel.

- На первом (итоговом) листе вводим общепроизводственные и общехозяйственные расходы.

- Создаем отдельные листы для расчета себестоимости каждого вида продукции (изделия). Удобнее всего создать сначала один лист, учитывающий все возможные варианты расчета с нужными формулами, а потом скопировать нужное число раз.

- Для каждого вида продукции задаем план выпуска и цену. После расчета себестоимости цену можно подкорректировать.

- Для каждого вида продукции вводим нужные значения стоимости и нормы расхода сырья, материалов, комплектующих и т.п.

- На итоговом листе производим суммирование и расчет общих показателей.

Плюсы и минусы подхода «Одно изделие – Один лист Excel»

В подходе «Одно изделие – Один лист» есть свои плюсы и минусы.

Плюсы:

- Можно учесть специфику каждого изделия.

- Для каждого вида продукции можно сделать подробный и прозрачный расчет себестоимости.

- Для каждого вида продукции можно сделать расчет большого количества показателей доходности.

- Для каждого изделия на листе этого изделия средствами Excel легко можно построить несколько диаграмм (столько, сколько нужно), наглядно отражающих структуру себестоимости и доходность изделия.

Минусы:

- В Excel при добавлении новых листов изделий или при удалении существующих листов, формулы расчета суммарных показателей на итоговом листе не изменяются автоматически.

Видим, что минус всего один, но он очень существенный. Формулы придется править вручную, это утомительно и чревато ошибками, или придется написать макросы, которые будет вставлять и удалять листы, править формулы. А это сложная задача, требующая глубокого знания Excel и серьезных навыков программирования.

Есть еще один способ — купить готовую Excel таблицу расчета себестоимости продукции.

Плюсы:

- Excel таблица уже готова и проверена сотнями людей. Вы получаете работающую таблицу, заполненную данными, которые служат примером расчета и облегчают начало работы с таблицей. Получаете огромную экономию времени и сил.

- Это обычная таблица Excel, надо просто ввести данные.

- Таблица содержит два листа подробных пояснений. Автор отвечает на все вопросы по эл.почте, по телефону, в ВК.

- Таблица рассчитывает все нужные показатели и строит диаграммы с учетом многочисленных отзывов и пожеланий пользователей.

- Если вы сами собираетесь сделать такую таблицу, вы уверены, что достаточно хорошо знаете Excel и справитесь?

- Если вы хотите заказать разработку, вы уверены, что исполнитель достаточно хорошо знаете Excel, а вы сможете сделать постановку задачи и написать техническое задание? Кроме того, это значительно дольше и дороже чем купить уже готовую таблицу.

- Автор таблицы работает официально как ИП с 2011 года, у него большой опыт разработки таблиц финансово-экономических расчетов в Excel. Раньше работал программистом в банках и коммерческих организациях.

- Получить таблицу можно в течение нескольких минут, есть несколько способов оплаты, в том числе на расчетный счет ИП в банке. Процесс оплаты и получения таблиц полностью автоматизирован. Ссылка на скачивание таблицы отправляется по электронной почте на адрес указанный при оформлении заказа.

Калькуляция стоимости услуг: образец, способы и порядок расчета

Содержание

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

- оценивают плановые показатели;

- определяют рентабельность организации по отдельным услугам и итоговым результатам, выявляют резервы для снижения затрат;

- внедряют новые технологии.

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

- Потребителей, где спрос — та цена, которую покупатель готов отдать за услугу.

- Организацию, которая выполняет работы по расценкам, удовлетворяющим потребителей и без убытка для компании. Для этого планируют объемы производства с материальными издержками на единицу продукции и прибыль.

- Конкурентов, активных участников рынка. Предприятия, действующие в аналогичном сегменте, создают нишу в ценовом коридоре по минимуму и максимуму. Производственники стараются не выходить за эти рамки.

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

- оценка регламента себестоимости с учетом изменений прошлых отчетных периодов;

- обеспечение соблюдения законодательных норм;

- выявление причин отклонения от планов;

- предоставление информации для своевременного расчета стоимости услуг;

- определение плановых затрат и калькуляции стоимости отдельных работ, изделий, видов товаров;

- сокращение производственных расходов.

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

- Гарантированный измерительный результат.

- Сопровождение клиентов до достижения цели.

- Грамотная упаковка в маркетинге — бренд, дизайн, позиции.

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

| Название метода калькуляции | Особенности метода калькуляции |

| Попроцессная калькуляция | Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций. |

| Попередельная калькуляция | Подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов. |

| Нормативная калькуляция | Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений. |

| Позаказная калькуляция | Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным. |

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

- материальные расходы, куда включен размер общих производственных затрат с потреблением энергетических ресурсов, топлива, воды;

- зарплату сотрудников, занятых на объекте, а также обслуживающего персонала, руководства и ИТР;

- обязательные отчисления в фонды;

- амортизационные начисления;

- прочие издержки.

Для расчета используют формулу:

Ps = Cm + Z + Ot + Ao + Cr+ Tr, где:

- Ps — полная стоимость услуг;

- Cm — материальные и сырьевые издержки;

- Z — зарплата руководства;

- Ot — заработок рабочих;

- Ao — амортизация;

- Cr — страховые перечисления;

- Tr — транспортные расходы.

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

- строительных;

- ремонтных;

- по пошиву одежды;

- по производству мебели;

- парикмахерских;

- фитнес-центров и др.

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

- стоимость по затраченным часам применяется в образовательной деятельности;

- ремонт помещений измеряется по объему площадей и качества выполненных работ;

- пассажирские и грузоперевозки определяются по расстояниям.

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

- материалов;

- сырьевой базы;

- оплаты труда сотрудников;

- социальных взносов;

- амортизационных издержек оборудования;

- налогов;

- процентных выплат по займам;

- итогового результата.

Алгоритм калькуляции затрат на услуги:

- определение цены за единицу работ в объеме предполагаемого выполнения (например, ремонта двигателя машины, перевозки 3 тонн грузов на 60 км, проведение индивидуальных частных уроков в течение 15 часов, отделка шпаклевкой 100 м2 площади стен);

- составление подробного списка затрат с учетом себестоимости;

- определение тарифных ставок.

Структура калькуляции, например, транспортных услуг, будет следующей:

- зарплата водителей, автослесарей, руководителей транспортного предприятия;

- социальные отчисления;

- расходы на обслуживание машин, ремонты, горючее и смазочные материалы;

- сезонная замена шин, масла;

- оплата налогов.

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для этого на первоначальном этапе необходимо контролировать расходы на рекламу. Применяют маркетинговый инструмент в виде стоимости привлечения клиентов — коэффициент САС. Определить его можно, разделив валовую прибыль на расходы для привлечения клиентов. Получившееся значение используют для оптимизации воронки продаж. С помощью этого параметра можно оценить бизнес-модели и выяснить, можно ли, сохраняя невысокий уровень САС, расширять предпринимательскую деятельность. Показатель позволяет:

- объективно оценить финансовое положение компании;

- снижать время на окупаемость;

- контролировать количество заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

![]()

Оптимизатор

Эффективный инструмент по оптимизации и автоматизации контекстной рекламы

- Ежедневно собирает и анализирует данные из Яндекс. Директ и Google AdWords

- Отбирает самые продуктивные ключи и повышает на них ставки

- Помещает эффективные ключи на самые высокие позиции

- Снижает ставки на низкоэффективные ключи

- Увеличивает количество конверсий

- Уменьшает стоимость лида

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

- Увеличить производительность труда. Если платят по выполненным объемам (например, как в строительстве), то проблем со скоростью производства не будет. При другой форме оплаты можно использовать поощрения за перевыполнение нормы.

- Автоматизировать деятельность, внедрить инновационные технологии. Допустим, штукатурить стены можно мастерком или использовать механизированное устройство, которое значительно ускоряет процесс отделки. Увеличение объемов работ в результате оптимизации позволит сократить штатные единицы, снизить расходы на оплату труда.

- Экономить на каждом этапе производства. Закупать дешевые, но качественные материалы, следить за расходом электроэнергии, воды.

- Подбирать правильных партнеров. Для снижения транспортных расходов нужно заключать договоры с подрядчиками, которые расположены рядом.

- Правильно подбирать штат. Уменьшить количество персонала, деятельность которого неэффективна. Некоторые должности можно объединить, если не нужно несколько бухгалтеров или экономистов. Правильно распределить фонд оплаты труда, не вызывая недовольства в коллективе.

- Повысить квалификацию сотрудников. Для этого есть курсы, семинары.

- Беречь ресурсы. К примеру, портной может раскроить ткань с минимальным расходом. Иначе куски, из которых нельзя ничего пошить. Если сделать калькуляцию расхода материалов на 1 объект и выдавать его в соответствии с нормами, не будет оставаться лишнее. Для экономии электричества можно приобрести энергосберегающую технику.

- Расширить ассортимент услуг.

- Проанализировать причины брака и сократить их.

- Следить за изменениями на рынке. Возможно, себестоимость товара у конкурентов меньше.

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.