Содержание:

- Составление калькуляционной карты: как рассчитать себестоимость блюд

- Порядок составления калькуляции ручным способом

- Что такое калькуляция себестоимости блюд

- Основные этапы калькуляции

- Откуда брать данные для составления калькуляционной карты

- Технологическая карта приготовления блюд для общепита

- Маржинальные блюда: как получать больше прибыли с блюд

Составление калькуляционной карты: как рассчитать себестоимость блюд

Калькуляция блюд — это определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств.

Хотя на карте мы делаем расчет для одной порции, общая стоимость должна быть рассчитана для 10 или 100 порций. Если вы рассчитываете только порцию, себестоимость и продажная цена будут неверными, потому что было подсчитано больше продуктов, чем необходимо.

Например, чтобы обжарить порцию котлет для гамбургеров, вам понадобится 50 граммов сливочного масла. А на десять порций отбивных на одной сковороде вам понадобится не 500 грамм масла, а меньше.

Человеческий фактор также играет роль: фактическое потребление ингредиентов будет отличаться от нормы закладки продукта на порцию. Например, по рецепту одна порция салата соответствует 40 граммам соуса. Но повар добавит 42 грамма в одну порцию и 39 граммов в другую, эти неточности будут исправлены в среднем при расчете стоимости на 10 или 100 порций.

Порядок составления калькуляции ручным способом

Чтобы произвести расчет себестоимости блюда, нужно учитывать стоимость карты ОП-1. Примером послужит калькуляционная карта: образец расчета берлинского торта

Наиболее оптимальный вариант организации вычислительной системы – внедрение автоматизированной финансово-бухгалтерской системы, связывающей все материальные и финансовые потоки учреждения.

Например, к таким системам можно отнести 1С Общественное питание для организации, в первую очередь, учета кафе, ресторанов, а также 1С Ресторанный менеджмент, позволяющий автоматизировать управленческий учет отдельного заведения или сети ресторанов.

Далее в статье мы опишем механизм создания расчетов на базе системы общественного питания 1С. Данная система разработана на базе решения «1С Бухгалтерия» с учетом специфики ресторанного бизнеса – можно выполнять операции раскроя и раскладывания, вводить рецепты и рассчитывать сметы на еду, приготовление еды и т.д.

Основным документом, на основании которого выполняется калькуляция блюд, является документ Рецепт. Тип документа может быть разным в зависимости от характера операции: подготовка, нарезка, разборка.

Такой метод может подойти для калькуляции блюд для столовых или любая калькуляция в общественном питании. Калькуляция блюда в excel при таком способе будет крайне удобна, это улучшит качество расчета калькуляции себестоимости блюд.

Что такое калькуляция себестоимости блюд

У многих новых предпринимателей возникает вопрос: “Что такое калькуляционная карта и для чего она нужна?”.

Калькуляционная карточка нужна для правильного расчета себестоимости блюда. Предоставляет точную информацию о весе, цене и стоимости сырья.

Данные для заполнения калькуляционной ведомости взяты из рецепта блюда. Внешне два типа карточек похожи, и некоторые столбцы в них пересекаются, но это разные документы. Если для кухонного персонала составляются технические карты – по ним готовятся повара, то нужны расчетные для бухгалтерии и менеджеров. В идеале счетными карточками занимается бухгалтер-калькулятор, но реально сделать их может любой офисный служащий или повар.

Калькуляционная карточка блюда – это нормативный документ, то есть по закону необходимо оформлять такую карточку на каждое без исключения блюдо. Карточка обычно формируется в специальных бухгалтерских программах, таких как 1С Общепит или Склад, поэтому форма может немного отличаться. Но можно заполнить карточку и просто в Excel.

Основные этапы калькуляции

Расчет стоимости блюда проводится в следующем порядке:

- Устанавливается перечень блюд, на которые рассчитывается калькуляция

- На основании сборника рецептур и технологических карт устанавливаются нормы вложения всех ингредиентов в готовое блюдо.

- Определены закупочные цены на сырье и ингредиенты.

- Стоимость сырой посуды рассчитывается путем умножения количества сырья на продажную цену и сложения всех позиций в номенклатуре ингредиентов.

- Стоимость сырья для блюда рассчитывается путем деления суммы на 100.

- Цена готового блюда рассчитывается путем увеличения стоимости сырья на торговую наценку (в процентах), установленную приказом руководителя предприятия общественного питания.

По этой схеме производится калькуляция продуктов. Также по ней можно произвести расчет стоимости блюда онлайн или просто скачать калькуляционную карту в интернете.

Откуда брать данные для составления калькуляционной карты

Очень важно иметь “калькулятор в общепите”, но также важно знать правила заполнения калькуляционной карты. Именно поэтому для составления калькуляционной карточки нужно знать что:

Таблица затрат по форме ОП-1 заполняется на основании данных технологической таблицы – документа, содержащего рецепт и выход блюда.

На все блюда и полуфабрикаты устанавливаются технологические и расчетные листы. Разница в том, что технологическая карта содержит технологию приготовления блюда без учета финансов и используется кухонными работниками. Расчет – показывает стоимость приготовления и прибыль, необходимо бухгалтерам и руководству.

Если в какой-то момент на технической карте вы допустили ошибку, то неверные данные попадут в расчетную карту, что повлияет на все расчеты и прибыль заведения. Также убедитесь, что номер расходной карты совпадает с номером маршрута.

Технологическая карта приготовления блюд для общепита

Работа заведений общественного питания на самом деле очень жестко регламентирована на уровне различных государственных стандартов, что и понятно – ведь речь идет о предоставлении готовой еды, которая должна быть безопасной для потребителя. Основным нормативным актом здесь является ГОСТ 31987-2012 (скачать в формате Word). В нем указано, что производство продуктов для общественного питания осуществляется в соответствии с технической документацией, в которой отражены требования к технологии такого выпуска.

К основным источникам такой документации относятся ГОСТы:

- технологические и технико-технологические карты (различие между двумя типами документов в данном случае принципиально, они не являются синонимами);

- технологическое руководство.

One Dish Technology Card (Технологическая карта) – документ, отражающий рецепт и основные питательные характеристики конкретного блюда (составляющие его ингредиенты). Технологические карты (а также технико-технологические карты) разрабатываются каждым предприятием общественного питания самостоятельно (т. Е. Не распространяются на продукцию сторонних поставщиков). Утверждается ТК руководителем компании или его заместителем. Компания сама определяет срок действия карт (он может быть неограниченным).

Торговый центр показывает норму расхода ингредиентов для приготовления сырого и жидкого блюда (на одну или несколько порций, на один или несколько килограммов), общий объем производства (на блюдо или полуфабрикаты).

При изменении рецепта технологическая карта блюда должна быть переоформлена – тоже по ГОСТу.

Маржинальные блюда: как получать больше прибыли с блюд

Маржинальность — это величина прибыли, которую вы получаете с каждого конкретного блюда. Считают её по формуле: стоимость умноженное на количество минус себестоимость умноженное на количество.

Маржинальность также называется «маржа» или «запас». Он показывает не размер доходов, а их структуру. Анализируя маржинальность, вы узнаете, какие блюда вам выгоднее всего продавать по более низкой цене.

Также важно понимать, что блюда с высокой наценкой не всегда имеют высокую прибыль. Определить «выгоду» банка нужно именно через маржинальность. Итак, в этом конкретном примере продавать салат Цезарь более выгодно, чем продавать чай.

Увеличить маржинальность можно следующими способами:

- Вы увеличите маржу, если снизите стоимость блюда.

Чтобы увеличить процент маржинальности, оформляйте блюдо по составу. Например, получается, что импортный соус стоит дорого.

Попробуйте сделать его самостоятельно. Получите такой же аромат от более дешевых отечественных продуктов. Этот ход для вас более выгоден, чем покупка зарубежных соусов. - С помощью программного обеспечения для автоматизации ресторанов анализируем, насколько хорошо продается еда, и делим ее на три категории.

«Рабочие лошадки» – это посуда с невысокой маржой. Для увеличения маржи используем сезонные продукты – они дешевле. Например, летом выращиваем свою зелень, а в Москву привозим овощи из Калуги.

«Звезды» – посуда с высокой наценкой и хорошими продажами. Важно работать над их себестоимостью – по возможности снизить ее, но при этом не испортить качество.

Если у блюд с высокой наценкой низкие продажи, стараемся стимулировать их продажи. Здесь можно проводить акции, мотивировать официантов продавать.

Третья категория – блюда с низкой наценкой и низкими продажами. Чаще всего после анализа убираем их из меню и заменяем другими блюдами. - Попробуйте немного уменьшить вес ингредиента. Например, поиграйте с подачей. Если у вас в салате 50 граммов нарезанного кубиками курицы, нарежьте его тонкими ломтиками и уменьшите вес до 40 граммов. Объем будет казаться больше, маржинальность блюда увеличится. Только следите, чтобы вкус блюда не ухудшился.

Планируйте приемы пищи с аналогичными ингредиентами в меню. Если Цезарь плохо продается, уменьшите его ассортимент и используйте оставшуюся курицу для салата Терияки.

Калькуляция себестоимости продукции – определение расходов в денежном эквиваленте, приходящихся на единицу товаров, работ либо услуг. В расчет включаются прямые и косвенные затраты. Прямые – расходы на материалы, зарплата рабочих и т.п. Косвенные расходы: плановая прибыль, транспорт и др.

Подробно рассматривать калькуляционные статьи мы не будем. Автоматизируем процесс расчета плановой себестоимости продукции с помощью формул Excel. Наша задача – составить таблицу средствами Excel так, чтобы при подстановке данных автоматически считалась себестоимость товаров, работ, услуг.

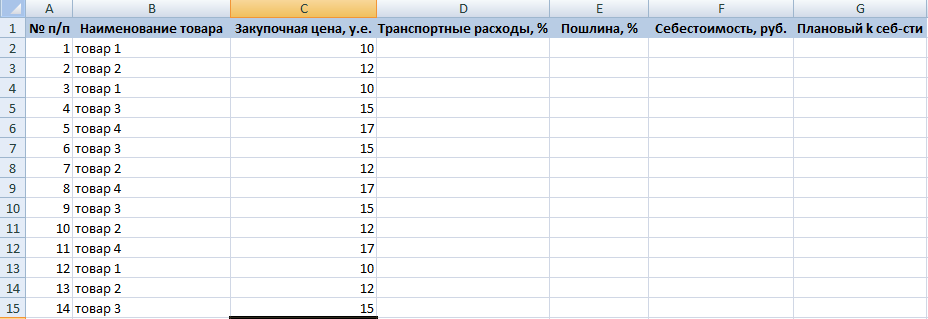

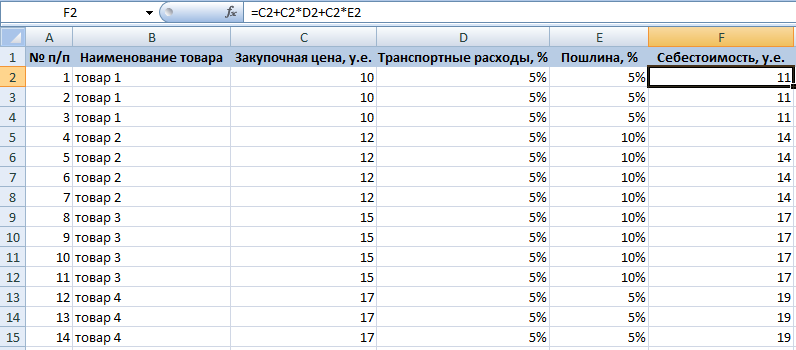

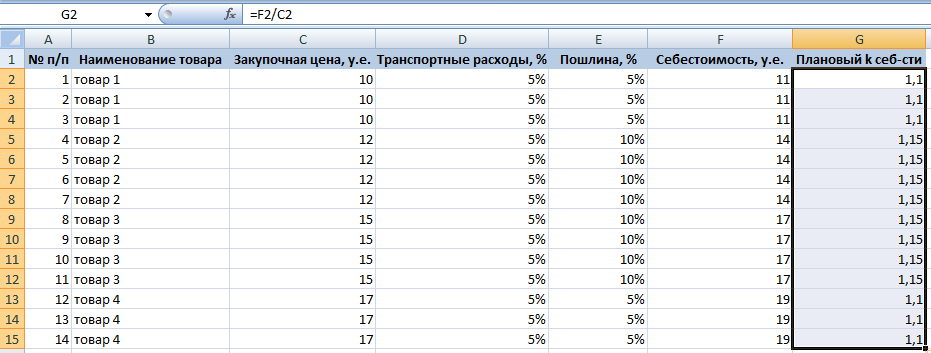

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции.

Заполняем таблицу:

- Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены.

- Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара».

- Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Формулы расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

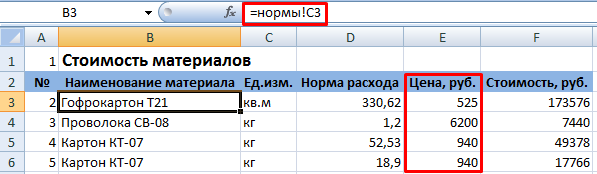

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно. Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена». Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

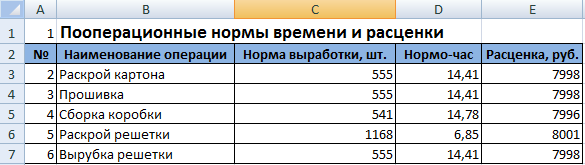

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

Расценка рассчитывается по формуле: =C3*D3.

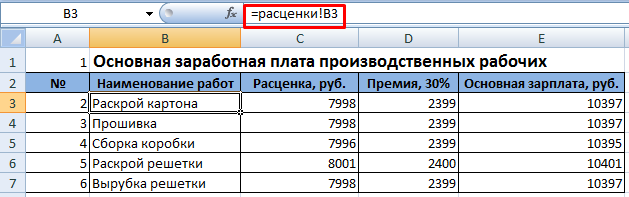

Теперь мы можем посчитать основную зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т.п.).

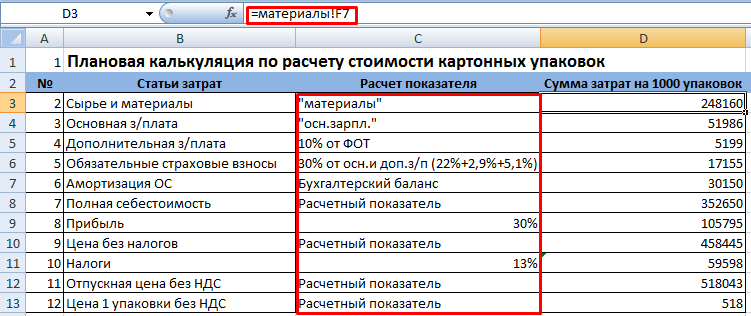

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

- скачать образец в Excel

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

Содержание

- 1 Калькуляция себестоимости товаров в торговле

- 2 Формулы расчета плановой себестоимости продукции в Excel

- 3 На пальцах

- 4 С чего начать?

- 5 Меню

- 6 Технологические карты

- 7 Пример

- 8 Пищевая ценность блюда, его химический состав и калорийность, рецепт

- 9 Закупочные цены на продукты

- 10 Принцип подсчета

- 11 Переходим к практике

- 12 Практическое применение

- 13 Калькуляция блюд: методика расчета

- 13.1 О чем нельзя забывать

- 13.2 Сложности измерения

- 14 Калькуляционные карты блюд

- 15 Программа для расчета калькуляции блюд

-

-

- 15.0.0.1 Читайте также: Совсем скоро, программа для кафе POS Sector на Android

-

-

- 16 Самая лучшая похвала для автора – это ваш лайк в социальной сети

Калькуляция себестоимости продукции – определение расходов в денежном эквиваленте, приходящихся на единицу товаров, работ либо услуг. В расчет включаются прямые и косвенные затраты. Прямые – расходы на материалы, зарплата рабочих и т.п. Косвенные расходы: плановая прибыль, транспорт и др.

Подробно рассматривать калькуляционные статьи мы не будем. Автоматизируем процесс расчета плановой себестоимости продукции с помощью формул Excel. Наша задача – составить таблицу средствами Excel так, чтобы при подстановке данных автоматически считалась себестоимость товаров, работ, услуг.

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции.

Заполняем таблицу:

- Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены.

- Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара».

- Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно. Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена». Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

Расценка рассчитывается по формуле: =C3*D3.

Теперь мы можем посчитать основную зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т.п.).

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

- скачать образец в Excel

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

Популярность точек общепита никогда не погаснет, ибо человеческая лень и любовь к еде вечны. Действительно, не каждый, возжелав салат «Столичный», котлету по-киевски и торт «Прага» на десерт, может себе позволить сорваться в магазин, дабы приобрести все необходимое, и запереться на кухне, готовя в течение нескольких часов. Суровая реальность с работой, пробками и усталостью диктует свои правила, но вкусно поесть же хочется. На этих людских слабостях с успехом зарабатывают уже многие годы предприимчивые люди, которые сумели на удачной кухне построить серьезный бизнес. Как правильно составить калькуляцию блюда в столовой так, чтобы не работать в минус, или же, наоборот, не отпугивать потенциальных клиентов непомерными ценами? При этом золотых рук для успеха недостаточно, ибо рынок да конкуренция диктуют свои правила. Казалось бы — столовая и столовая, что там можно заработать? Однако привязанность людей к классике, когда готовили еще по «Книге о вкусной и здоровой пище», многого стоит.

На пальцах

По правде говоря, на данный момент вывод себестоимости переоценивают, так как итоговую цену позиции меню логичнее формировать на основании вкусов людей, спроса и средних рыночных запросов, однако для внутреннего отслеживания затратности и выравнивания расходов калькуляция блюд все же рекомендуется.

Для примера возьмем одну из столь популярных ныне кондитерских французского образца: предприятие использует сырье высокого уровня качества с соответствующим ценником, применяет специальное оборудование для приготовления своей продукции, что обходится весьма недешево (например, тот же полностью автоматизированный аппарат для темперирования шоколада — сэкономить на нем не получится, так как это чревато сбоями и порчей дорогостоящих ресурсов), арендует помещение необходимой площади и прочее, прочее. Калькуляция блюд как на ладони, но снизить расходы они не могут, так как пострадает качество, имя и, как следствие, спрос, поэтому приходится держать планку. Равномерно высокую наценку на те позиции, что дороги сами по себе, они также поставить не могут, и те 300 % от себестоимости, что на слуху у населения, просто отметаются. Так как же поступить? Рассмотрим меню, что предлагает кондитерская:

- дрожжевая выпечка;

- торты и пирожные;

- конфеты маршмеллоу.

Первая и третья позиции по себестоимости если не копеечны, то близки к этому, тогда как на торты даже половину «накрутить» нельзя из-за дорогостоящих ресурсов. Поэтому вторая позиция продается ощутимо дешевле, а разница восполняется булочками и конфетами. Мораль: расчет стоимости блюда не всегда основывается на закупочных ценах его составляющих.

Конечно, от столовой кондитерская отличается, но принцип работы с конечными продуктами питания схож.

С чего начать?

Особо ленивые могут воспользоваться готовыми онлайн-шаблонами, которые можно повсеместно найти в сети, однако они слишком уж общие и достаточно грубые в подсчете. Правильнее будет единожды самостоятельно вывести цены и придерживаться их в дальнейшем, корректируя на основании спроса. Для того чтобы вывести корректную калькуляцию блюда в столовой, необходимо иметь на руках:

- завершенное меню, в котором будет указан перечень блюд, предоставляемых точкой общепита;

- технологические карты на каждую позицию меню;

- закупочные цены всех продуктов, что участвуют в приготовлении позиций меню.

Меню

Небольшой совет: при выборе блюд в столовую не перемудрите. Само определение этой точки общепита подразумевает простую безыскусную пищу, способную вызвать ностальгию за временами Союза. Иными словами, никаких суши. Да и составление калькуляции блюд от обилия сложных позиций станет если не проблемнее, то уж точно зануднее. Перечень толщиной с энциклопедию сложно поддерживать как на профессиональном, так и на материальном уровне, так как поваров-универсалов в столовую найти сложно, а поддерживать на постоянной основе нужный состав продуктов — накладно.

Технологические карты

Под этим термином понимают документ, который содержит в себе информацию обо всех особенностях блюда. Она в себя включает следующие данные (необязательно все, часть является выборочной):

- Срок и специфику хранения блюда. Условно: мороженое при температуре -18…-24 оС хранится 3 месяца, тогда как хлеб, при температуре +20…+25 оС, 72 часа;

- пищевая ценность готового блюда: количество калорий, в некоторых случаях — соотношение белков/жиров/углеводов;

- требования к реализации и подаче готового блюда;

- непосредственно сама рецептура, которая включает в себя состав и алгоритм приготовления;

- источник рецепта;

- описание внешнего вида, принцип украшения блюда;

- вес готовой порции.

Пренебрегать технологической картой нельзя, так как принципы работы «авось» и «на глазок» будут радовать только лишь до первого штрафа от надзорных органов.

Обзавестись данным документом можно двумя путями — приобрести готовый, который вам составят на заказ, или вывести самостоятельно. Первый откровенно дорог, а во втором нет ничего сложного, что мы и докажем ниже.

Пример

Наименование позиции меню: котлета по-киевски.

Технологическая карта № 47.

Вид термической обработки блюда: обжарка.

Ожидаемый выход готового блюда (размер порции): 310 грамм.

Раскладка продуктов на 100 грамм готового блюда:

- куриное филе очищенное — 29,82 грамма;

- сливочное масло — 14 грамм;

- яйцо куриное — 3,27 грамма;

- хлеб из муки высшего сорта — 8,88 грамма. Ожидаемая масса полуфабриката на выходе — 50,35 грамма;

- жир кулинарный для обжарки — 5,21 грамма;

- гарнир бобовый (технологическая карта № 741) или картофельный (технологическая карта № 42) — 52,08 грамма.

Пищевая ценность блюда, его химический состав и калорийность, рецепт

|

Наименование, граммы |

Количество питательных веществ на 100 грамм блюда в готовом виде |

Процент потери питательных веществ в процессе приготовления, % |

| Белки | 52, 93 | 4 |

| Жиры | 215,34 | 36 |

| Углеводы | 56,4 | 14 |

| Калорийность | 2745,1 | 21 |

| В1, мг | 0 | 12 |

| В2, мг | 0 | 4 |

| С, мг | 0 | 51 |

| Са, мг | 0 | 19 |

| Fe, мг | 0 | 5 |

Отбитое куриное филе фаршируют сливочным маслом, окунают в яйца, дважды панируют в молотом белом хлебе, обжаривают в раскаленном фритюре около 6-7 минут до образования корочки насыщенного золотистого цвета. Выкладывают на пекарский лист и доводят до готовности при температуре 200-220 оС в духовом шкафу. Изделия факультативно подаются на подогретых гренках. Гарнир по умолчанию бобовый или овощной.

Закупочные цены на продукты

Пункт, без которого калькуляцию блюда в столовой вывести невозможно. В идеале стоит добавить к ним транспортные расходы, если сырье привозит не поставщик, а вы сами, при посредничестве транспортных компаний или же собственными силами. Также учитывайте и средства, затраченные на погрузку/разгрузку, если эти услуги оплачиваются отдельно.

Принцип подсчета

Имея на руках вышеописанную информацию, дело остается за малым.

Необходимо указать наименование блюда, на основании технологической карты проставить те продукты, что требуются, в нужном количестве, указать выведенные закупочные цены и просуммировать. Вот и все, вы получили себестоимость блюда.

Переходим к практике

Калькуляция блюда (пример — все та же котлета по-киевски, цены берем средние по столице):

- куриное филе очищенное — 29,82 грамма, где 1000 грамм стоит 180 рублей;

- сливочное масло (настоящее, изготовленное по ГОСТу) — 14 грамм, где 1000 грамм стоит 240 рублей;

- яйцо куриное — 3,27 грамма, где 1000 грамм стоит 120 рублей;

- хлеб из муки высшего сорта — 8,88 грамма, где 1000 грамм стоит 60 рублей;

- жир кулинарный для обжарки — 5,21 грамма, где 1000 грамм стоит 80 рублей;

- гарнир бобовый (технологическая карта № 741) или картофельный (технологическая карта № 42) — 52,08 грамма, где 1000 грамм стоит около 50 рублей.

В итоге получаем:

- куриное филе, очищенное от кожи и костей — 5,37 руб.;

- сливочное масло (настоящее, изготовленное по ГОСТу) — 3,36 руб.;

- яйцо куриное — 0,4 руб.;

- хлеб из муки высшего сорта — 0,54 руб.;

- жир кулинарный для обжарки — 0,42 руб.;

- гарнир бобовый (технологическая карта № 741) или картофельный (технологическая карта № 42) — 3,12 руб.

Таким образом, получаем калькуляцию блюда в столовой «Котлета по-киевски»: себестоимость 100 грамм порции составляет 13 рублей 20 копеек.

По такому же принципу составляется калькуляция всех пунктов, прописанных в меню, включая гарниры, десерты и напитки.

Конечно, цены нестабильны, и переписывать себестоимость вручную из раза в раз как минимум нерационально, поэтому можно создать шаблоны блюд в любой программе, позволяющей вести подсчет, тот же Microsoft Excel хотя бы. Просто вбиваете составляющие, прописываете формулу подсчета и корректируете цену закупочную при ее изменении.

Если планируется осуществление автоматизированного учета, то тут и вовсе все элементарно — практически все торговые программы, «заточенные» под системы общественного питания, имеют опцию «калькуляция блюд». Причем раскрывается она не только в возможности разноски актуальной закупочной цены ингредиентов по соответствующим строкам — также осуществляются, в режиме реального времени, перемещение и списание. Благодаря этому всегда пошагово можно отследить, куда, образно говоря, «исчезли 2 килограмма масла».

Практическое применение

Как уже было сказано ранее, расчет калькуляции на данный момент лишь косвенно влияет на его отпускную цену, так как последняя формируется под влиянием ряда характеристик, в числе которых значатся средний показатель по рынку, ресурсы, затрачиваемые на остальные позиции меню, а также такие банальные нужды, как обеспечение полноценного функционирования столовой. Последнее указывает на тот уровень цен, что нужно поддерживать для прибыльности предприятия в общем.

По большому счету, именно столовая является достаточно выгодным предприятием, так как стандартный перечень блюд, что обычно в чести у подобного рода заведений, отличается откровенно невысокой закупочной ценой без утраты своих полезных качеств. Условно говоря, на приготовление того же винегрета или рассольника уходит минимум средств, а любовь к ним у народа близка к понятию «вечность». Калькуляция блюд же способна показать бухгалтерии организации, насколько прибыльны те или иные позиции ассортимента, нужно ли вносить что-то новое или же, наоборот, убирать блюда, что себя не окупают.

От правильного ценообразования напрямую зависит прибыль в любом виде ресторанного бизнеса. Чтобы грамотно определить себестоимость позиций меню, необходимо знать точное количество каждого ингредиента. Процесс подсчета — это калькуляция блюд. Она позволит с точностью вычислить расходы на каждое угощение.

Калькуляция блюд: методика расчета

Расчет себестоимости блюда представляет собой подсчет затрат на каждый ингредиент. Для начала нужно знать закупочную стоимость каждого ингредиента, который входит в состав блюда/напитка. Затем подсчитывается стоимость того количества ингредиента, которое необходимо для приготовления одной порции.

Например, вы хотите знать себестоимость одной чашки эспрессо с молоком. Для приготовления напитка используются кофейные зерна, вода и молоко. Чтобы рассчитать стоимость, нужно знать, сколько стоит сто грамм или миллилитров каждого ингредиента.

Допустим, на одну чашку уходит:

— Кофе: 10 г

— Вода: 60 мл

— Молоко: 100 мл.

Составление калькуляции в этом случае не составит труда:

(цена кофе / 100 * 10) + (цена воды / 100 * 60) + (цена молока / 100 * 100)

Большинство рецептов состоит из гораздо большего количества ингредиентов. Кроме того, существуют неочевидные показатели, которые не стоит оставлять без должного внимания.

О чем нельзя забывать

Вес блюда на тарелке не равен совокупному весу продуктов для его приготовления. Часть массы теряется во время чистки или термической обработки. Картофель необходимо избавить от кожуры, а шпинат станет в два раза легче после варки.

На издержки также влияет и качество сырья. Процент подобных потерь необходимо учитывать во время подсчета количества необходимых для приготовления ингредиентов.

Сложности измерения

Еще одна частая проблема – сложность измерения некоторых ингредиентов. Это, в частности, относится к приправам. Как с точностью до грамма определить, сколько соли ушло в каждую конкретную тарелку?

Для этого траты считают на большое число порций. Нужно взвесить продукт. Приготовить десять одинаковых блюд, в которых он используется. После — вычесть из начального количества оставшуюся массу и разделить на десять. Это просто, а результаты достаточно точные.

Калькуляционные карты блюд

Калькуляция блюд в ресторане, кафе или общепите производится с помощью специальных бланков. В них вносят всю информацию о компонентах. Это помогает систематизировать процедуру. В таблице обычно указывают наименования составляющих, объем или массу и расценку. Отдельно указывают данные о каждом вашем товаре: первоначальный прайс, наценку, издержки и другие. Такой формат упрощает работу, если состав или цена изменились. Калькуляционные карты блюд также увеличивают точность вычисления, если использовать их правильно.

Для этой задачи существует много разных шаблонов. Их можно без труда найти и скачать в интернете. Тем не менее, это устаревший способ расчета себестоимости продукта.

Программа для расчета калькуляции блюд

Сегодня в ресторанах практически повсеместно используются программы учета, поэтому заводить на каждый пункт меню бумажный бланк вовсе не обязательно. Расчет с ручкой и калькулятором занимает слишком много времени. Чтобы упростить работу, существует специальное программное обеспечение.

Учет ингредиентов в программе для ресторана вести намного проще. Но это не главное преимущество автоматизации.

Предположим, клиент заказал салат. Когда официант оформит продажу, программа сама спишет со склада все, что используется для его приготовления. В программе также уже учтены потери при обработке. Программа для расчета калькуляции блюд позволяет соблюдать размеры порций и помогает оптимизировать затраты.

Читайте также: Совсем скоро, программа для кафе POS Sector на Android

Самая лучшая похвала для автора – это ваш лайк в социальной сети

Присоединяйтесь к нашему Блогу! Уже более 2000 из ваших коллег сделали это и получают еженедельные советы о тенденциях в ресторанной индустрии.

Что такое себестоимость продукции и зачем нужно ее калькулирование

Термином «себестоимость» обозначают денежную оценку затрат производителя (или продавца) на создание (приобретение) того, что он производит и продает. В зависимости от того, для каких задач требуется показатель себестоимости, используются разные способы его расчета. Понятие «калькуляция себестоимости» обычно применимо к производству.

Для анализа деятельности и управления производством себестоимость классифицируется:

1. По способу расчета:

- На плановую, или нормативную. Представляет собой набор среднестатистических данных о стоимости единицы продукции (норм), на которые опираются при планировании деятельности и к которым предписано стремиться.

- Фактическую. Это показатель, отражающий реальный получившийся результат.

2. Охвату:

- На цеховую. Относится к конкретному участку производственного цикла, не выходящему за пределы определенного цеха.

- Производственную. Касается всех участков производственного цикла.

- Полную. Имеет отношение ко всем производственным и непроизводственным этапам формирования себестоимости на предприятии.

3. Цели расчета:

- На маржинальную. Исчисляется в целях определения экономической целесообразности производства в целом или конкретного производственного направления.

- Ценообразовательную. Исчисляется для установления оптимальной отпускной цены единицы продукции.

- Исчисляемую в рамках хозяйственно-аналитической работы. Например, при анализе эффективности внедряемых производственных новаций.

Для раскрытия процесса калькуляции рассмотрим фактическую производственную себестоимость по фактическим затратам на выпуск продукции. Ознакомимся со спецификой таких затрат.

Деление статей и элементов затрат на прямые и косвенные

Помимо структурирования по элементам затрат и статьям калькуляции себестоимости важным аспектом является распределение:

1. На прямые затраты.

Их можно без проблем соотнести с конкретным видом продукции. Например, это могут быть затраты:

- на сырье и материалы, используемые для изготовления определенного вида продукции;

- зарплату работников, которые заняты выпуском данного вида продукции.

2. Косвенные затраты.

В свою очередь, они одновременно приходятся на выпуск нескольких разновидностей продукции одной фирмой (во многих случаях на все типы продукции одновременно).

Примеры таких затрат:

- оплата электричества для производственного комплекса;

- оплата труда руководства предприятия (которое может участвовать в управлении процессами при выпуске любого вида продукции).

Разделение затрат на прямые и косвенные для калькуляции себестоимости продукции используется чаще всего.

Рассмотрим, каким образом такой подход может быть реализован на практике. Затем изучим основные источники данных по затратам и ознакомимся с образцом калькуляции себестоимости продукции.

Формула калькуляции себестоимости: прямые затраты

В общих чертах калькуляция себестоимости включает в себя определение прямых затрат и того, какая доля косвенных затрат относится к данному виду продукции.

Определение объема прямых затрат, относящихся к конкретному виду продукции:

Зпрям = Р1 + Р2 + … + Рn,

где:

Зпрям — прямые затраты;

Р1, Р2…Рn — расход 1, 2 и далее по статьям калькуляции или элементам затрат (материалы, амортизация основных средств, зарплата производственного персонала и т. д.).

Калькуляция себестоимости обычно производится применительно к единице выпускаемой продукции (штукам, литрам и т. д.). Это связано с тем, что в ходе производственного процесса составляющие расходы, например сырье и материалы, могут претерпевать различные изменения — количественные и качественные.

Например, из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получится примерно 1,5 кг хлеба. Как вычислить прямые затраты сырья на 1 батон?

Для этих целей существуют специальные расчетные таблицы — технологические и калькуляционные карты. В технологических картах отражаются количественные и качественные изменения, происходящие с сырьем в процессе производства. На входе — исходные материалы (например, мука и дрожжи), на выходе — готовое изделие в физических единицах измерения. В калькуляционных картах на входе добавляется еще стоимостное выражение.

Пример

Предприятие выпекает хлеб. По применяемой технологии из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получается 1,5 кг хлеба.

Вес одного батона — 500 г.

По данным калькуляционных карт (с текущими ценами поставщиков):

- 1 кг муки — 30 руб.;

- 300 г воды — 1 руб.;

- 30 г дрожжей — 2 руб.

Материальные расходы в стоимостном выражении на 1 батон: (30 + 1 + 2) / (1500 / 500) = 11 руб.

Продолжение калькуляции: распределение косвенных затрат

Следующий этап — распределение косвенных затрат, относящихся к конкретному виду продукции.

Допустим, что в одном хлебопекарном цехе на одном оборудовании выпекаются пшеничные батоны, батоны с отрубями и злаковый хлеб.

Тогда, исходя из принципа разделения затрат на прямые и косвенные, зарплата рабочих в этом цехе будет относиться ко всем видам выпускаемой продукции. Так же как ко всем видам хлеба будет относиться и коммунальное обслуживание цеха, и амортизация.

Как понять, какая доля этих расходов в стоимостном выражении «сидит» в одном пшеничном батоне?

Для этого выбирается база распределения косвенных расходов. Это может быть количество конкретного вида продукции в общем объеме выпуска. Либо зарплата рабочих, занятых в производстве, если, к примеру, один вид продукции требует больших трудозатрат по сравнению с другими. Иногда могут быть взяты и другие параметры.

База распределения выбирается индивидуально и часто требует знания технологического процесса.

Продолжение примера

Пусть наша хлебопекарная линия обслуживается одними и теми же рабочими с примерно одинаковыми трудозатратами на каждую из трех разновидностей хлеба. Поскольку и оборудование одно и то же, логично взять за базу распределения объем выпускаемой продукции. Тогда дальнейшая калькуляция себестоимости продукции будет выглядеть так:

Зарплата работников цеха — 70 000 руб.

Амортизация оборудования — 10 000 руб.

Коммунальные платежи и электричество — 20 000 руб.

За месяц выпускается 10 000 единиц продукции.

Из них:

- пшеничные батоны — 5000;

- батоны с отрубями — 3000;

- злаковые батоны — 2000.

Кр = Опрод / Ооб,

где:

Кр — коэффициент распределения косвенных расходов;

Опрод — объем продукции конкретного вида;

Ооб — общий объем выпуска.

Кр для пшеничных батонов: 5000 / 10 000 = 0,5 (то есть пшеничный хлеб составил 50% от всего объема выпечки).

Зная, какая доля косвенных расходов относится к конкретному виду продукции, нетрудно определить суммовое выражение этой доли:

Зкосв.прод. = Зкосв.об. × Кр,

где:

Зкосв.прод. — косвенные затраты, относящиеся к конкретному виду продукции;

Зкосв.об. — общий объем затрат данного вида, распределяемый по видам продукции.

То есть к 5 000 батонов пшеничного хлеба относятся:

70 000 × 0,5 + 10 000 × 0,5 + 20 000 × 0,5 = 50 000 руб. косвенных затрат.

К 11 руб. материальных затрат на 1 белый батон нужно прибавить:

50 000 / 5 000 = 10 руб. (косвенные затраты).

Таким образом, производственная себестоимость одного пшеничного батона для нашего цеха составила 21 руб.

Пример расчета себестоимости продукции на производстве с образцом в Excel

Процедуру калькулирования себестоимости продукции мы визуализировали в простой по структуре таблице в Excel, куда можно вписывать свои данные.

В нее при необходимости можно добавлять строки. При этом не забывайте проверять суммирующие формулы.

Для лучшего понимания в таблице приведен пример расчета калькуляции себестоимости продукции по второму виду хлеба из нашего примера — батону с отрубями.

Источником данных для применения таблицы могут служить технологические и калькуляционные карты, результаты контрольных замеров и взвешиваний, документы на закупки, ведомости по расчету зарплаты и прочая первичка, на основе которой рассчитываются требующиеся данные.

ВАЖНО! Два раздела таблицы посвящены производственной себестоимости. Не забывайте, что, помимо нее, есть и другие расходы, формирующие полную себестоимость продаж. Например, зарплата административного персонала, расходы на хранение и доставку готовой продукции, рекламу и т. п.

Все эти расходы также косвенные, и их часто следует учитывать в управленческих целях. Например, для определения правильной отпускной цены. В зависимости от того, хотите вы объединить все косвенные расходы или рассчитать отдельно производственную и полную себестоимость, вы можете, соответственно, либо добавить упомянутые расходы в общий второй раздел таблицы, либо скопировать второй раздел и внести в него данные отдельно по тому же принципу распределения.

Узнайте больше об использовании счетов бухгалтерского учета при расчете себестоимости продукции из статей:

- «Счет 20 «Основное производство» в бухгалтерском учете»;

- «Счет 40 «Выпуск готовой продукции (работ, услуг)» в бухгалтерском учете».

***

Расчет стоимости продукции возможен в разных целях. В их числе формирование корректной отпускной цены на основе данных по себестоимости производимых изделий. Такая себестоимость складывается из прямых расходов и доли косвенных затрат.

***

Еще больше материалов по теме в рубрике «Бухгалтерский учет».

Ведение бизнеса в сфере общепита имеет массу тонкостей. Предприимчивые люди хорошо знают о том, как заработать на обычной человеческой слабости — желании вкусно поесть. Правильно составленная калькуляция блюд дает возможность не только не прогореть, но и приумножить свой капитал. Что такое калькуляция себестоимости блюд и зачем она нужна можно узнать из изложенного ниже материала.

Порядок составления калькуляции ручным способом

Точный подсчет затрат на изготовление продукции и прибыли, получаемой от ее реализации — важная составляющая учетной документации любого заведения общественного питания. Если вы новичок в данном вопросе, лучше всего воспользоваться помощью опытного специалиста, и вместе с ним вывести формулу успешного бизнеса. Для того, чтобы провести качественную калькуляцию блюд в «ручном режиме», необходимо внимательно ознакомиться с тремя важными факторами:

- пунктами меню;

- технологическими картами по каждой продуктовой позиции;

- информацией о рыночных ценах на продукты, используемые в процессе приготовления блюд.

Располагая данной информацией, дело значительно упрощается. Составителю калькуляции необходимо совершить три простых действия: внести в документ название блюда, указать количество продуктов (используемых для его приготовления) и данные о рыночных ценах используемых ингредиентов. Полученные цифры необходимо суммировать. Конечный результат проведенной калькуляции покажет чистую себестоимость блюда.

Порядок составления калькуляции продукции

Ведение калькуляции лишь частично показывает отпускную стоимость продуктов. Последнюю формирует ряд технических факторов, включая:

- средний уровень рыночных цен;

- средства, затрачиваемые на другие позиции меню;

- ресурсы, затрачиваемые на обеспечение функционирования заведения общепита.

Последний фактор указывает на уровень ценообразования, необходимый для поддержания доходности организации, в целом.

Стоит напомнить о том, что среди всех заведений общественного питания именно столовая является наиболее выгодным вариантом ведения бизнеса в данной сфере. Объясняется это тем, что цена стандартного набора ингредиентов, необходимых для приготовления блюд в данном заведении, является относительно невысокой. При этом востребованность и окупаемость простых блюд довольно высока.

Пример расчета калькуляции себестоимости блюд в общепите

Для наглядной иллюстрации калькуляции себестоимости блюд в общепите идеально подойдет позиция меню «Котлета по-киевски». Вид термообработки продукта — обжарка, ожидаемый вес порции — 310 гр. Раскладка ингредиентов (с учетом на 100 гр готового блюда) будет выглядеть следующим образом:

- филе курицы (без кожи, хрящей и костей) — 29,82 гр. / 180 руб. (из расчета за 1,000 гр. продукта);

- куриное яйцо — 3,27 гр. / 120 руб. (из расчета за 1,000 гр.);

- масло сливочное — 14 гр. / 240 руб. (из расчета за 1,000 гр.);

- хлеб из муки высшего сорта — 8,88 гр. / 60 руб. (из расчета за 1,000 гр.);

- кулинарный жир — 5,21 гр. / 80 руб. (из расчета за 1,000 гр.);

- гарнир картофельный или бобовый — 52,08 гр / 50 руб (из расчета за 1,000 гр).

После проведения калькуляции в ручном режиме получаем чистую себестоимость продукции в следующем виде:

- филе курицы — 5,37 руб.;

- яйцо куриное — 0,4 руб.;

- масло сливочное — 3,36 руб.;

- хлеб из муки высшего сорта — 0,54 руб.;

- кулинарный жир — 0,42 руб.;

- гарнир картофельный или бобовый — 3,12 руб.

В конечном итоге, себестоимость одной порции «Котлеты по-киевски» (из расчета за 100 гр. продукта) составит 13,20 руб. По аналогичному принципу производится калькуляция и всех остальных позиций меню (напитков и десертов, включительно).

Учитывая колебание цен на продукты питания, составлять калькуляцию себестоимости блюд вручную не только утомительно, но и нецелесообразно. Более рациональным решением является ведение подсчета с помощью Microsoft Excel. Для проведения калькуляции, в электронную таблицу достаточно внести готовый шаблон блюда, прописать в нем перечень ингредиентов и составить математический алгоритм подсчета. При изменении стоимости того или иного продукта пользователю программы достаточно скорректировать нужные значения в соответствующих полях таблицы.

Как показывает практика, вывод себестоимости блюд часто переоценивают. Ценообразование определенных позиций меню разумнее всего формировать, основываясь на показателях их спроса. Поэтому для внутреннего мониторинга уровня расходов калькуляция более, чем необходима.

Предлагаем рассмотреть пример кондитерской французского типа. Предприятия подобного уровня закупают и используют исключительно премиальные продукты с соответствующим ценником, а также применяют специализированное и, как правило, дорогостоящее оборудование для приготовления фирменной продукции. Такая стратегия ведения бизнеса требует от руководителя общепита внушительных финансовых затрат.

Невзирая на то, что на предприятии ведется калькуляция блюд, на практике снизить уровень расходов не представляется возможным. В противном случае, под угрозой окажется не только качество продукции, но прежде всего — популярность и репутация заведения. В то же время, поставив высокую наценку на дорогие позиции, кондитерская рискует потерять клиента.

Как же в сложившейся ситуации выйти из положения? Для начала необходимо пересмотреть каждую позицию, заявленную в меню. Как правило, это торты, различные виды выпечки, конфеты и пирожные. Если себестоимость выпечки и пирожных достаточно демократична, то на торты накрутить высокую наценку практически невозможно (по причине дороговизны затрачиваемых на их изготовление ресурсов). Исходя из чего, наиболее выгодным вариантом ведения бизнеса является замена тортов на более доступные булочки и конфеты.

Не стоит забывать и о том, что расчет стоимости продукта далеко не всегда базируется на его закупочной цене. Несмотря на то, что по статусу кондитерская заметно отличается от столовой, схемы функционирования обеих заведений очень схожи.

Заключение

Калькуляция блюд — это своеобразный индикатор, указывающий руководству предприятия на то, насколько прибыльными являются те или иные позиции меню. Внимательно изучая и анализируя данный документ, можно оптимизировать маркетинговую политику заведения общепита таким образом, чтобы исключить из его карты неокупаемые блюда и добавить те, которые принесут бизнесу максимальную прибыль.