Что такое себестоимость продукции и зачем нужно ее калькулирование

Термином «себестоимость» обозначают денежную оценку затрат производителя (или продавца) на создание (приобретение) того, что он производит и продает. В зависимости от того, для каких задач требуется показатель себестоимости, используются разные способы его расчета. Понятие «калькуляция себестоимости» обычно применимо к производству.

Для анализа деятельности и управления производством себестоимость классифицируется:

1. По способу расчета:

- На плановую, или нормативную. Представляет собой набор среднестатистических данных о стоимости единицы продукции (норм), на которые опираются при планировании деятельности и к которым предписано стремиться.

- Фактическую. Это показатель, отражающий реальный получившийся результат.

2. Охвату:

- На цеховую. Относится к конкретному участку производственного цикла, не выходящему за пределы определенного цеха.

- Производственную. Касается всех участков производственного цикла.

- Полную. Имеет отношение ко всем производственным и непроизводственным этапам формирования себестоимости на предприятии.

3. Цели расчета:

- На маржинальную. Исчисляется в целях определения экономической целесообразности производства в целом или конкретного производственного направления.

- Ценообразовательную. Исчисляется для установления оптимальной отпускной цены единицы продукции.

- Исчисляемую в рамках хозяйственно-аналитической работы. Например, при анализе эффективности внедряемых производственных новаций.

Для раскрытия процесса калькуляции рассмотрим фактическую производственную себестоимость по фактическим затратам на выпуск продукции. Ознакомимся со спецификой таких затрат.

Деление статей и элементов затрат на прямые и косвенные

Помимо структурирования по элементам затрат и статьям калькуляции себестоимости важным аспектом является распределение:

1. На прямые затраты.

Их можно без проблем соотнести с конкретным видом продукции. Например, это могут быть затраты:

- на сырье и материалы, используемые для изготовления определенного вида продукции;

- зарплату работников, которые заняты выпуском данного вида продукции.

2. Косвенные затраты.

В свою очередь, они одновременно приходятся на выпуск нескольких разновидностей продукции одной фирмой (во многих случаях на все типы продукции одновременно).

Примеры таких затрат:

- оплата электричества для производственного комплекса;

- оплата труда руководства предприятия (которое может участвовать в управлении процессами при выпуске любого вида продукции).

Разделение затрат на прямые и косвенные для калькуляции себестоимости продукции используется чаще всего.

Рассмотрим, каким образом такой подход может быть реализован на практике. Затем изучим основные источники данных по затратам и ознакомимся с образцом калькуляции себестоимости продукции.

Формула калькуляции себестоимости: прямые затраты

В общих чертах калькуляция себестоимости включает в себя определение прямых затрат и того, какая доля косвенных затрат относится к данному виду продукции.

Определение объема прямых затрат, относящихся к конкретному виду продукции:

Зпрям = Р1 + Р2 + … + Рn,

где:

Зпрям — прямые затраты;

Р1, Р2…Рn — расход 1, 2 и далее по статьям калькуляции или элементам затрат (материалы, амортизация основных средств, зарплата производственного персонала и т. д.).

Калькуляция себестоимости обычно производится применительно к единице выпускаемой продукции (штукам, литрам и т. д.). Это связано с тем, что в ходе производственного процесса составляющие расходы, например сырье и материалы, могут претерпевать различные изменения — количественные и качественные.

Например, из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получится примерно 1,5 кг хлеба. Как вычислить прямые затраты сырья на 1 батон?

Для этих целей существуют специальные расчетные таблицы — технологические и калькуляционные карты. В технологических картах отражаются количественные и качественные изменения, происходящие с сырьем в процессе производства. На входе — исходные материалы (например, мука и дрожжи), на выходе — готовое изделие в физических единицах измерения. В калькуляционных картах на входе добавляется еще стоимостное выражение.

Пример

Предприятие выпекает хлеб. По применяемой технологии из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получается 1,5 кг хлеба.

Вес одного батона — 500 г.

По данным калькуляционных карт (с текущими ценами поставщиков):

- 1 кг муки — 30 руб.;

- 300 г воды — 1 руб.;

- 30 г дрожжей — 2 руб.

Материальные расходы в стоимостном выражении на 1 батон: (30 + 1 + 2) / (1500 / 500) = 11 руб.

Продолжение калькуляции: распределение косвенных затрат

Следующий этап — распределение косвенных затрат, относящихся к конкретному виду продукции.

Допустим, что в одном хлебопекарном цехе на одном оборудовании выпекаются пшеничные батоны, батоны с отрубями и злаковый хлеб.

Тогда, исходя из принципа разделения затрат на прямые и косвенные, зарплата рабочих в этом цехе будет относиться ко всем видам выпускаемой продукции. Так же как ко всем видам хлеба будет относиться и коммунальное обслуживание цеха, и амортизация.

Как понять, какая доля этих расходов в стоимостном выражении «сидит» в одном пшеничном батоне?

Для этого выбирается база распределения косвенных расходов. Это может быть количество конкретного вида продукции в общем объеме выпуска. Либо зарплата рабочих, занятых в производстве, если, к примеру, один вид продукции требует больших трудозатрат по сравнению с другими. Иногда могут быть взяты и другие параметры.

База распределения выбирается индивидуально и часто требует знания технологического процесса.

Продолжение примера

Пусть наша хлебопекарная линия обслуживается одними и теми же рабочими с примерно одинаковыми трудозатратами на каждую из трех разновидностей хлеба. Поскольку и оборудование одно и то же, логично взять за базу распределения объем выпускаемой продукции. Тогда дальнейшая калькуляция себестоимости продукции будет выглядеть так:

Зарплата работников цеха — 70 000 руб.

Амортизация оборудования — 10 000 руб.

Коммунальные платежи и электричество — 20 000 руб.

За месяц выпускается 10 000 единиц продукции.

Из них:

- пшеничные батоны — 5000;

- батоны с отрубями — 3000;

- злаковые батоны — 2000.

Кр = Опрод / Ооб,

где:

Кр — коэффициент распределения косвенных расходов;

Опрод — объем продукции конкретного вида;

Ооб — общий объем выпуска.

Кр для пшеничных батонов: 5000 / 10 000 = 0,5 (то есть пшеничный хлеб составил 50% от всего объема выпечки).

Зная, какая доля косвенных расходов относится к конкретному виду продукции, нетрудно определить суммовое выражение этой доли:

Зкосв.прод. = Зкосв.об. × Кр,

где:

Зкосв.прод. — косвенные затраты, относящиеся к конкретному виду продукции;

Зкосв.об. — общий объем затрат данного вида, распределяемый по видам продукции.

То есть к 5 000 батонов пшеничного хлеба относятся:

70 000 × 0,5 + 10 000 × 0,5 + 20 000 × 0,5 = 50 000 руб. косвенных затрат.

К 11 руб. материальных затрат на 1 белый батон нужно прибавить:

50 000 / 5 000 = 10 руб. (косвенные затраты).

Таким образом, производственная себестоимость одного пшеничного батона для нашего цеха составила 21 руб.

Пример расчета себестоимости продукции на производстве с образцом в Excel

Процедуру калькулирования себестоимости продукции мы визуализировали в простой по структуре таблице в Excel, куда можно вписывать свои данные.

В нее при необходимости можно добавлять строки. При этом не забывайте проверять суммирующие формулы.

Для лучшего понимания в таблице приведен пример расчета калькуляции себестоимости продукции по второму виду хлеба из нашего примера — батону с отрубями.

Источником данных для применения таблицы могут служить технологические и калькуляционные карты, результаты контрольных замеров и взвешиваний, документы на закупки, ведомости по расчету зарплаты и прочая первичка, на основе которой рассчитываются требующиеся данные.

ВАЖНО! Два раздела таблицы посвящены производственной себестоимости. Не забывайте, что, помимо нее, есть и другие расходы, формирующие полную себестоимость продаж. Например, зарплата административного персонала, расходы на хранение и доставку готовой продукции, рекламу и т. п.

Все эти расходы также косвенные, и их часто следует учитывать в управленческих целях. Например, для определения правильной отпускной цены. В зависимости от того, хотите вы объединить все косвенные расходы или рассчитать отдельно производственную и полную себестоимость, вы можете, соответственно, либо добавить упомянутые расходы в общий второй раздел таблицы, либо скопировать второй раздел и внести в него данные отдельно по тому же принципу распределения.

Узнайте больше об использовании счетов бухгалтерского учета при расчете себестоимости продукции из статей:

- «Счет 20 «Основное производство» в бухгалтерском учете»;

- «Счет 40 «Выпуск готовой продукции (работ, услуг)» в бухгалтерском учете».

***

Расчет стоимости продукции возможен в разных целях. В их числе формирование корректной отпускной цены на основе данных по себестоимости производимых изделий. Такая себестоимость складывается из прямых расходов и доли косвенных затрат.

***

Еще больше материалов по теме в рубрике «Бухгалтерский учет».

Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

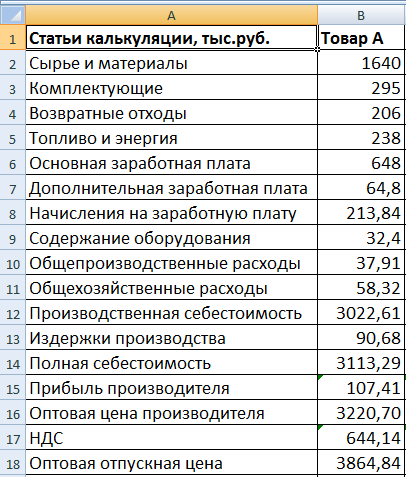

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2015 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6<200;B6*0,15;B6*0,1). Функция «ЕСЛИ» позволяет учитывать разные условия начисления.

- Начисления на зарплату – =(B6+B7)*30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ».

- Содержание оборудования – =B6*5%.

- Общепроизводственные расходы – =18%*(B6*25%+B7*75%).

- Общехозяйственные расходы – =9%*B6.

- Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4.

- Издержки производства – =3%*B12.

- Полная себестоимость – =B12+B13.

- Прибыль изготовителя – =B14*3,45%.

- Оптовая цена изготовителя – =B14+B15.

- Формула для расчета НДС – =B16*20%.

- Для расчета отпускной оптовой цены – =B16+B17.

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

Калькуляционные статьи

Калькуляция составляется на единицу измерения выпускаемой одномоментной продукции (метр, килограмм, тысяча штук). Перечень калькуляционных статей отражает производственную специфику.

Наиболее характерны для отечественных предприятий следующие:

- Сырье и материалы.

- Комплектующие материалы (для производственной техники: топливо и энергия).

- Основная и дополнительная зарплата производственных рабочих.

- Начисления на заработную плату.

- Общепроизводственные расходы за вычетом возвратных отходов.

- Общехозяйственные расходы.

- Коммерческие.

Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (реклама, тара, хранение и т.п.).

Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов.

Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам:

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

- скачать образец в Excel

- калькуляция себестоимости нормы

- cost production calculation

Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам.

Производство любых видов продукции неизбежно связано с расходами: на сырьё, электроэнергию, транспортировку, оплату труда рабочих, перечисление в бюджет налогов и другими. Сокращать их желательно; полностью без них обойтись — невозможно. И чтобы определить, сколько денег требуется возместить предприятию по окончании цикла производства товара, нужно провести калькуляцию себестоимости с использованием несложной формулы. Необходима она и для определения рентабельности производства в целом.

Рассчитываться себестоимость единицы товара, как и прибыль до налогообложения, может и вручную, и в приложении Microsoft Excel, предназначенном для работы с электронными таблицами. Последний вариант предпочтительнее: один раз создав шаблон или воспользовавшись готовым, пользователь может в дальнейшем производить расчёт, просто подставляя в пример новые данные. О том, как рассчитать себестоимость единицы продукции в Excel, мы и поговорим.

Рассчитать себестоимость единицы продукции на предприятии можно, используя несложную формулу:

СС = ΣР / О, где

- СС — себестоимость;

- ΣР — сумма всех понесённых производителем расходов;

- О — общее количество выпущенной продукции в натуральных единицах (килограммах, метрах, литрах, штуках и так далее).

В дальнейшем, используя полученное значение, можно посчитать рыночную цену продукции, высчитать НДС из суммы дохода и провести другие необходимые действия. Сделать это удастся как в том же MS Excel, так и в специализированных программах.

Важно: состав учитываемых в калькуляции себестоимости продукции расходов следует определять с учётом характеристик производства. Общего списка статей не существует, как и при постановке целей по СМАРТ. К примеру, для изготовления пластиковых рамок для фотографий потребуется приобрести специальный клей, а для выпуска шарикоподшипников — материалы для шлифовки и смазочные компоненты. В первом случае они не нужны, как и клеящие вещества во втором.

В отличие от проводок по бухучёту, представляющих для неподготовленного пользователя немалую сложность, вычисление себестоимости продукции на производстве в таблице Excel под силу даже новичку. Ниже будет приведён небольшой пример работы с электронной таблицей.

Упрощённый порядок расчёта себестоимости изделия:

- В первом столбце электронной книги (он может располагаться в любом месте страницы; понятие «первый» в этом случае чисто условное) под названием «Товар» нужно ввести наименование одного или нескольких видов продукции.

- Во втором столбце («Сырьё») — стоимость закупленных для производства каждого конкретного вида изделий сырья или расходных материалов в рублях или любой другой применяемой валюте. При необходимости можно привести расходы на каждую разновидность используемого сырья, а затем посчитать сумму: например, для производства пластиковой матрёшки потребуется отдельно закупить пластмассу или углеводороды, краску, а также декоративные металлические элементы. Однако в большинстве случае, чтобы не перегружать таблицу, для определения себестоимости продукции достаточно указать общую сумму, не размениваясь на детали.

- В третьем столбце («Транспорт») — расходы на транспортировку исходных материалов (также в рублях или другой местной валюте).

- В четвёртом столбце («Энергия») — затраты предприятия на обеспечение производственной линии электроэнергией (также в рублях).

- В пятом столбце («Брак») — средний процент бракованной продукции и отходов за один цикл производства (в процентах или долях).

- В шестом столбце («Зарплата») — суммарную заработную плату сотрудников, занятых в производстве.

- В седьмом столбце («Количество») — количество производимой продукции каждого вида (в килограммах, литрах, штуках и так далее).

- В восьмом столбце («Сумма») необходимо просуммировать ранее внесённые данные.

- Для того чтобы рассчитать сумму, следует, отметив одинарным щелчком мыши подходящую ячейку, нажать клавишу «=» и, последовательно нажимая на составляющие формулу ячейки, суммировать, умножать и делить значения. Чтобы закончить вычисления, нужно просто воспользоваться клавишей Enter. Результат в рублях будет выведен в той же ячейке, в которой производились вычисления.

Совет: чтобы проверить правильность использованной формулы, нет необходимости каждый раз дважды щёлкать по ячейкам графы «Сумма». Можно просто отметить нужный пункт одинарным щелчком: порядок арифметических операций высветится в верхней «строке состояния» MS Excel.

Полученные результаты можно скопировать в бланк отчётности или, как и в случае с коэффициентом автономии, продолжать вычисления в редакторе электронных таблиц.

Рассчитать себестоимость на производстве — скачать шаблон и образец Excel

- Скачать шаблон расчета себестоимости на производстве .xlsx

Скачать шаблон для расчёта себестоимости единицы продукции на производстве в виде документа Excel можно по ссылке выше.

- Скачать пример расчета себестоимости на производстве .xlsx

Скачать готовый пример, позволяющий детальнее разобраться в порядке производимых операций, можно по ссылке выше.

Подводим итоги

Себестоимость единицы готовой продукции может рассчитываться не только в специализированных программах, но и в редакторе электронных таблиц Microsoft Excel. Данные вносятся в таблицу в соответствующих графах, а затем суммируются. В конце необходимо поделить валовую себестоимость товара на количество натуральных единиц, выраженное в килограммах, штуках, литрах и так далее.

Пользователь может создать шаблон для вычислений самостоятельно или скачать по приведённым выше ссылкам пустой бланк и образец расчёта. И с шаблоном, и с готовым примером получится работать в Excel или любом подходящем редакторе. Чтобы посмотреть, какая формула использовалась при калькуляции, достаточно один раз щёлкнуть мышью по интересующей ячейке и обратить внимание на размещённую вверху «строку состояния».

Калькуляция себестоимости единицы продукции

Калькуляция себестоимости хлеба и хлебобулочных изделий ООО «Дергачевский элеватор» на 2012 год.

Хлеб ржаной

1 выпечка — 135 шт., вес 1 шт. — 700 гр., масса 1 выпечки — 135*0.7=94.5 кг

Таблица 5 Продукты

|

Наименование |

Затраты, руб. |

|

Мука ржаная |

|

|

Мука первого сорта |

127,40 |

|

Вода |

3,52 |

|

Соль |

7,50 |

|

Улучшитель (рожь) |

|

|

Улучшитель |

25,50 |

|

Дрожжи (Сухие) |

55,50 |

Таблица 6 Затраты

|

Электроэнергия |

181,30 |

|

Заработная плата |

|

|

Социальное страхование |

3,86 |

|

Амортизация оборудования |

|

|

Текущий ремонт |

|

|

Аренда здания |

|

|

Автомашина на обслуживании |

|

|

Итого |

Себестоимость 1 булки хлеба: 1361:135=10,08 руб.

Хлеб 1 сорта

1 выпечка — 225 шт., вес 1 шт. — 550 гр., масса 1 выпечки-225*0,550=123,75 кг

Таблица 7 Калькуляция булки

|

Наименование |

Затраты, руб. |

|

Мука первого сорта |

421,40 |

|

Вода |

4,80 |

|

Соль |

6,25 |

|

Улучшитель |

|

|

Дрожжи (Свежие) |

28,80 |

|

Электроэнергия |

236,80 |

|

Заработная плата |

|

|

Социальное страхование |

|

|

Амортизация оборудования |

|

|

Текущий ремонт |

|

|

Аренда здания |

22,28 |

|

Автомашина на обслуживании |

|

|

Итого |

Себестоимость 1 булки хлеба: 1663:225=7,39 руб.

Хлеб высшего сорта

1 выпечка — 225 шт., вес 1 шт. — 560 гр., масса 1 выпечки 225*0,560=126 кг.

Таблица 8 Калькуляция хлеба высшего сорта

|

Наименование |

Затраты, руб. |

|

Мука высшего сорта |

|

|

Вода |

4,80 |

|

Соль |

6,25 |

|

Улучшитель |

4,50 |

|

Дрожжи (Свежие) |

25,60 |

|

Электроэнергия |

244,20 |

|

Заработная плата |

|

|

Социальное страхование |

|

|

Амортизация оборудования |

|

|

Текущий ремонт |

|

|

Аренда здания |

22,68 |

|

Автомашина на обслуживании |

|

|

Итого |

Себестоимость 1 булки хлеба: 1930:225=8,58 руб.

Батон

1 выпечка — 30 шт., вес 1 шт. — 420 гр., масса 1 выпечки 30*0,420=12,6 кг

Таблица 9 Калькуляция батона

|

Наименование |

Затраты, руб. |

|

Мука высшего сорта |

|

|

Вода |

0,44 |

|

Соль |

0,75 |

|

Улучшитель |

|

|

Дрожжи (Сухие) |

14,80 |

|

Маргарин |

5,62 |

|

Яйцо |

|

|

Сахар |

7,50 |

|

Ванилин |

|

|

Электроэнергия |

25,90 |

|

Заработная плата |

51,53 |

|

Социальное страхование |

5,67 |

|

Амортизация оборудования |

15,50 |

|

Текущий ремонт |

6,30 |

|

Аренда здания |

|

|

Автомашина на обслуживании |

|

|

Итого |

Себестоимость 1 булки хлеба: 239:30=7,97 руб.

Булочки

1 выпечка — 100 шт., вес 1 шт. — 90 гр., масса 1 выпечки 100*0,90=9 кг

Таблица 10 Калькуляция булочки

|

Наименование |

Затраты, руб. |

|

Мука высшего сорта |

45,50 |

|

Вода |

0,29 |

|

Соль |

0,38 |

|

Улучшитель |

1,50 |

|

Дрожжи (Сухие) |

6,40 |

|

Маргарин |

9,38 |

|

Яйцо |

|

|

Сахар |

17,50 |

|

Ванилин |

|

|

Подсолнечное масло |

7,60 |

|

Электроэнергия |

18,50 |

|

Заработная плата |

|

|

Социальное страхование |

4,07 |

|

Амортизация оборудования |

|

|

Текущий ремонт |

4,50 |

|

Аренда здания |

|

|

Автомашина на обслуживании |

11,43 |

|

Итого |

Себестоимость 1 булочки: 186:100=1,86 руб.

Лаваш

1 выпечка — 32 шт., вес 1 шт. -3 90 гр., масса 1 выпечки 32*0,390=12,48 кг.

Таблица 11 Калькуляция лаваша

|

Наименование |

Затраты, руб. |

|

Мука высшего сорта |

62,30 |

|

Вода |

0,38 |

|

Соль |

0,90 |

|

Улучшитель |

1,50 |

|

Дрожжи (Свежие) |

4,48 |

|

Маргарин |

0,68 |

|

Сахар |

4,50 |

|

Простокваша |

3,60 |

|

Электроэнергия |

18,50 |

|

Заработная плата |

|

|

Социальное страхование |

5,61 |

|

Амортизация оборудования |

15,35 |

|

Текущий ремонт |

6,24 |

|

Аренда здания |

2,24 |

|

Автомашина на обслуживании |

15,84 |

|

Итого |

Себестоимость 1 лаваша: 195:32=6,10 руб.

Из данных видно, что наибольшую долю в себестоимости занимают расходы на материалы, затем на зарплату и на содержание оборудования. Но не следует забывать о расходах с меньшей долей, т.к. в сумме они могут значительно влиять на величину себестоимости. Итак, калькулирование себестоимости продукции, работ или услуг занимает доминирующее место в общей системе бухгалтерского учёта на предприятии. В условиях самостоятельного планирования предприятиями номенклатуры продукции и свободных (рыночных) цен возрастает значимость калькулирования себестоимости продукции, вырабатываемой на предприятиях. Грамотно организованный учет затрат позволяет вести оперативный анализ себестоимости по статьям затрат и принимать своевременные меры по снижению стоимости выпускаемой продукции (производимых работ, выполняемых услуг), что даёт возможность влиять на их рыночную конкурентоспособность. Необходимо повысить заинтересованность организаций в использовании учётной информации о затратах и составлении калькуляции для целей оперативного руководства и управления. Более детальное изучение вопроса затрат на производство продукции (работ, услуг) позволит руководителям и

Бухгалтерам организаций правильно увидеть статьи расходов и умело составить отчёт о производственных затратах, а это, в свою очередь, создаст благоприятную почву для выживания и процветания предприятия в жестких условиях рыночной экономики.

Таблица 12 Основные показатели финансовой деятельности

|

Показатели |

Величина, млн. руб. |

|

Полная себестоимость |

12543,76 |

|

Выручка от реализации |

18654,98 |

|

Валовая прибыль |

6111,22 |

|

Выплата налогов |

2456,43 |

|

Чистая прибыль |

3654,79 |

|

Рентабельность продукции, % |

48,72 |

|

Рентабельность продаж, % |

19,61 |

Анализируя таблицу, можно сделать следующие выводы. Во- первых, предприятие получает за год довольно солидную прибыль в размере 3,6 млн. руб. Во-вторых, ООО «Дергачевский элеватор» имеет хорошие показатели рентабельности: рентабельность продукции — 48,72% и рентабельность продаж — 19,61%. Таким образом, можно сделать вывод по результатам хозяйственной деятельности, что предприятие занимает свою нишу в отрасли, стабильно развивается, получает прибыль и является конкурентоспособным образованием.

Хлебопекарное производство

Хлеб представляет собой продукт первой необходимости, он нужен всем и всегда. Сегодня производством хлебобулочных изделий заняты и крупные организации, представленные в основном хлебокомбинатами и хлебозаводами, и, так называемые, мини-пекарни, которых с каждым днем становится все больше и больше. Такие мини-пекарни очень быстро реагируют на запросы покупателей и часто обновляют ассортимент выпускаемой продукции.

В зависимости от производственной мощности хлебопекарные производства делятся на следующие категории.

ü Мелкие — суточная мощность до 3 тонн изделий в сутки;

ü Средние – суточная мощность от 3 тонн до 16 тонн изделий в сутки;

ü Крупные – суточная мощность свыше 16 тонн изделий в сутки;

Если мелкие хлебопекарные производства работают в основном в односменном режиме, то средние и крупные, как правило, работают круглосуточно, посменно.

Хлебопекарная промышленность, как и основная масса пищевых производств, по характеру технологического процесса представляет собой обрабатывающее производство. В организациях, занятых изготовлением хлебобулочных изделий применяется попередельный метод учета затрат. Если организация выпускает только хлебобулочные изделия, то применяется бесполуфабрикатный метод. Если же организация одновременно реализует и хлебобулочные изделия и полуфабрикаты (тесто), то, естественно, используется полуфабрикатный метод. Выпущенные из производства полуфабрикаты в бухгалтерском учете отражаются по дебету счета 21 «Полуфабрикаты собственного производства» и кредиту счета 20 «Основное производство» по фактической производственной себестоимости.

Списание стоимости полуфабрикатов в учете отражается по кредиту счета 21 «Полуфабрикаты собственного производства» и дебету счетов:

ü 20 «Основное производство» – при использовании полуфабрикатов для изготовления хлебобулочных изделий;

ü 90 «Продажи» – при реализации на сторону.

Особенностью изготовления хлебной продукции является непродолжительный производственный цикл: процесс изготовления и выпечка хлеба продолжаются всего несколько часов. Каждая смена имеет законченный производственный цикл, поэтому на хлебопекарных производствах практически не бывает «незавершенки», это значительно облегчает оценку и учет готовой продукции, а также калькулирование ее себестоимости.

Технология изготовления хлебобулочных изделий состоит из 4 этапов:

ü Подготовка материалов к производству;

ü Приготовление теста и его обминка;

ü Выпечка хлеба;

ü Охлаждение готовой продукции.

При производстве хлебобулочных изделий все поступающее сырье и материалы должны отвечать требованиям действующих стандартов, технических условий, медико-биологических требований, иметь гигиенические сертификаты или удостоверения качества.

Учет материалов на хлебопекарных производствах ведется, как правило, по учетной стоимости с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». При этом сумма отклонений списывается на затраты в соответствии с пунктом 87 Методических указаний №119н.

Особенностью хлебопекарного производства является увеличение массы готовой продукции по сравнению с количеством материалов, израсходованных на ее изготовление. Процентное отношение массы готовых изделий к массе муки, использованной на их приготовление, называется выходом готовой продукции. Для справки: специалисты хлебопекарного производства эту величину чаще называют «припеком».

Нормы выхода готовой продукции хлебобулочных изделий устанавливаются на базисную влажность муки (14,5%). Выход готовой продукции определяется по следующей формуле:

В г.п. = М г.п. х 100 / М и.м., где:

М г.п. – масса готовой продукции, кг;

М и.м. – масса муки, использованной на изготовление указанной готовой продукции, кг.

Мы не случайно отметили, что нормы выхода готовых хлебобулочных изделий устанавливаются именно на базисную влажность муки. Если влажность муки, используемого сырья отличается от базиса, (а в производстве такая ситуация встречается очень часто) то, естественно, меняется и норма выхода готовых изделий. В этом случае необходимо сделать корректировку на влажность используемого сырья.

К особенностям хлебопекарного производства можно отнести и такой момент, как уменьшение массы готовых хлебобулочных изделий в результате охлаждения в зависимости от времени года. Уменьшение массы готовой продукции в результате охлаждения в летний период (с мая по август) составляет 2,8%, в остальное время – 2,5%.

Организации, занимающиеся производством хлеба, используют следующие калькуляционные статьи затрат:

1) основные материалы;

· мука и солод.

· черствый хлеб и бракованные изделия;

· прочие основные материалы;

· транспортные расходы по основным материалам;

2) полуфабрикаты собственного производства;

3) возвратные отходы (вычитаются);

4) упаковочные материалы;

5) топливо и энергия на технологические цели;

6) заработная плата основных производственных рабочих;

7) отчисления на социальные нужды;

расходы на подготовку и освоение производства;

расходы на подготовку и освоение производства;

9) расходы по эксплуатации производственных машин и оборудования;

10) общепроизводственные (цеховые) расходы;

11) прочие производственные расходы.

Итого: цеховая производственная себестоимость продукции.

12) общехозяйственные расходы.

Итого: общезаводская производственная себестоимость;

13) коммерческие расходы (расходы на продажу);

Итого: полная себестоимость продукции.

Как видим, в основе лежит типовая группировка затрат, добавлены лишь некоторые статьи и подстатьи. Рассмотрим некоторые статьи затрат более подробно.

В частности статья затрат «Основные материалы» разделена на четыре подстатьи. По этой статье отражается учетная стоимость основных и вспомогательных материалов, использованных на изготовление хлебобулочных изделий. Норма расхода муки, требуемого для изготовления готовой продукции, подлежащей выработке за смену, определяется по формуле:

М = М г.п. х 100 / В г.п., где

М г.п. – масса готовой продукции в кг;

В г.п. – выход готовой продукции.

При производстве хлебобулочной продукции в качестве основных материалов могут использоваться черствые и бракованные изделия (мочка). При использовании таких изделий расход муки по норме исчисляют на вес готовой продукции за вычетом веса мочки.

Данные о результатах использованной муки накапливаются в течение месяца в ведомостях расхода муки и выхода готовых изделий. Затем сравнивают расчетные нормы расхода и фактическое использование муки и выявляют результат – либо экономию, либо перерасход. В конце месяца на основании указанных документов составляется сводная ведомость, которая вместе с производственными отчетами служит основанием для списания стоимости муки и солода на затраты по производству хлебобулочных изделий.

В разрезе подстатьи «Черствый хлеб и бракованные изделия» показывается брак готовой продукции и черствый хлеб, возвращенный из торговой сети. В дальнейшем их используют на производство хлебобулочной продукции в качестве мочки. Их стоимость списывается на затраты на основании производственных отчетов.

По подстатье «Прочие основные материалы» отражается стоимость соли, сахара, дрожжей, изюма, масла сливочного и маргарина, мака и тому подобное. Здесь же отражается и стоимость растительного масла, используемого для смазывания, листов и форм. Эти материалы списываются на затраты на основании накопительных ведомостей по видам выпускаемой продукции.

По статье «Возвратные отходы» отражаются отходы производства. В хлебопекарной промышленности, как и в любой другой, отходы производства делятся на возвратные и безвозвратные. Возвратные отходы в свою очередь подразделяются на:

ü возвратные отходы, которые можно использовать в производстве. К ним относятся горбушки хлеба и сухарных плит; лом и возвращенные из лабораторий остатки готовой продукции после проведения необходимых анализов и тому подобное. Оценка перерабатываемых отходов осуществляется по стоимости муки, использованной на выработку, а отходы теста – по плановой себестоимости материальных затрат на его изготовление.

ü возвратные отходы, реализуемые на сторону. К ним относят мучной смет, собранный в производственных цехах и кладовых, мучной выбой, образующийся после выбивания мешков, отходы от зачистки тестомесильных агрегатов и прочее. Оценка возвратных отходов, реализуемых на сторону, производится по цене их возможной реализации.

Обратите внимание!

Безвозвратные отходы оценке не подлежат.

По статье «Упаковочные материалы» в хлебопекарном производстве отражается стоимость материалов, израсходованных на упаковку готовой продукции, в частности бумажные и целлофановые пакеты, различные этикетки, коробки и тому подобное. Стоимость упаковочных материалов распределяется по видам готовой продукции, либо по прямому признаку, либо пропорционально установленным нормам.

Более подробно с вопросами, касающимися производства Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Продукты питания: торговля и производство».