Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Содержание

- Подходы к определению цены услуги

- Калькуляция стоимости: образец

- Инструкция по составлению и видео

- Видео инструкция по составлению

- Скачать образец калькуляции стоимости услуг:

- Поделиться ссылкой:

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Скачать образец калькуляции стоимости услуг:

![]() Образец калькуляции стоимости услуг (Excel)

Образец калькуляции стоимости услуг (Excel)

![]() Образец калькуляции стоимости МТР (Excel)

Образец калькуляции стоимости МТР (Excel)

Поделиться ссылкой:

По мнению 786 организаций рейтинг: 4.9

Поддержка стран: Все

Операционная система: Windows, Android, macOS

Семейство: Универсальная Система Учета

Назначение: Автоматизация бизнеса

Калькуляция медицинской услуги

Короткое видео легкой программы для медицины USU

Данное видео длится всего шесть минут. Оно показывает все достоинства программы для медицинского учета УСУ.

Быстрый переход.

Что Вы сейчас хотите сделать?

На других языках:

Основные возможности программы:

-

Программу можно перевести на любой удобный Вам язык. Кроме того, можно работать сразу с несколькими языками

Любой язык

-

В программе можно вести электронную историю болезни

История болезни

-

Программа включает академические знания с разделенным по категориям перечнем диагнозов МКБ

Диагнозы МКБ

-

По различным диагнозам по МКБ уже составлен план требуемого обследования и лечения

Протоколы лечения

-

Все результаты анализов также могут храниться в программе

Результаты анализов

-

Настройка заполнения шаблонов для исследований поможет оптимизировать работу всех ваших специалистов и избавит от бумажной документации

УЗИ

-

К истории пациента можно прикреплять снимки и любые файлы

Хранение снимков

-

Любой фирменный бланк в формате MS Word может быть задан в качестве шаблона для заполнения

Заполнение форм

-

Чтобы пациенты не ждали приема в очереди, можно использовать предварительную запись

Запись пациентов

- Вы сможете выполнять как массовую СМС-рассылку, так и настроить отправку индивидуальных сообщений, например, о том, что сегодня назначен прием

СМС-рассылка

-

Рассылка по электронной почте позволит вам отправить и любой электронный документ клиенту, например результаты исследования

E-mail

- Рассылка по мессенджеру Viber поддержит вашу репутацию современной компании

Viber

- Программа сможет даже позвонить от имени Вашей организации и голосом сообщить пациенту любую важную информацию

Голосовая рассылка

-

Есть возможность использовать дисконтные карты

Использование карт

-

Поддерживается автоматическое и ручное списание медикаментов и материалов на проведение исследований. Продажи в режиме аптеки

Учет медикаментов

-

По всем услугам можно настроить калькуляцию, и тогда расходные материалы будут списываться автоматически

Калькуляция

-

Современная система для работы с пациентами поможет сотрудникам выполнять все важные задания точно в срок

CRM

-

Вы сможете наблюдать, как быстро растет ваша клиентская база и привлекать новых пациентов с помощью современных возможностей программы

Прирост пациентов

-

Вы узнаете, в какие дни недели или числа месяца у вас больше всего пациентов, это позволит легко управлять загруженностью каждого отделения

Активность клиентов

-

Система покажет, кто из пациентов принес вам наибольшую прибыль, и вы легко сможете поощрить таких клиентов персональным прайс-листом или бонусами

Рейтинг пациентов

-

Отчет покажет, кто из пациентов не полностью оплатил свои покупки или с кем из поставщиков вы еще не до конца рассчитались

Долги

-

Каждое ваше маркетинговое решение будет учтено и проанализировано по числу новых пациентов и платежам

Анализ рекламы

-

Менеджеры смогут легко узнать, кто из клиентов у вас давно не появляется и сразу же с ними связаться

Ушедшие пациенты

-

Статистика причин ухода поможет избежать вам оттока пациентов

Причины ухода

-

Ваших специалистов можно легко сравнить по различным критериям: числу пациентов, оказанных услуг, прибыли и производительности

Анализ сотрудников

-

Вы узнаете, к каким врачам чаще повторно приходят пациенты, а кто может терять ваших клиентов

Удержание пациентов

-

Порекомендовавший вас партнер или же ваш сотрудник, посоветовавший клиенту воспользоваться определенными процедурами или услугами, будет замечен и поощрен

Рекомендации

-

Сдельная заработная плата специалистов легко рассчитывается автоматически с учетом персональных ставок

Заработная плата

-

По каждому врачу или отделению вы сможете узнать динамику роста посещений и оказания услуг за любой период

Динамика посещений

-

Специальный отчет покажет самые прибыльные или популярные услуги

Анализ услуг

-

Всю статистику по пациентам, услугам и специалистам вы сможете узнать за любой удобный период времени и оценить динамику с помощью наглядных отчетов

Динамика по времени

-

Вы получите полную статистику по проданному или потраченному на услуги товару

Анализ продаж

-

По каждому медикаменту или товару программа подскажет, на какой срок хватит его запасов, что позволит оптимизировать закупки и хранение

Прогноз товара

-

Отчет по покупательской способности покажет финансовые возможности ваших клиентов в зависимости от каждого филиала

Средний чек

-

Все финансовые движения будут у вас под полным контролем. Вы легко сможете отследить, на что у вас тратится больше всего средств за любой период

Контроль расходов

-

Анализ платежей по нужным вам значениям поможет принять решение о повышении или снижении цен на услуги и товары

Ценовые сегменты

-

Интеграция с новейшими технологиями позволит вам эпатировать клиентов и заслуженно получить репутацию самой современной компании

Эксклюзивность

- Клиенты смогут записываться на вашем сайте к любому сотруднику в выбранном филиале. Актуальное расписание и расценки на услуги

Онлайн запись

- Ваши пациенты смогут узнать на сайте о готовности анализов и скачать результаты в личном кабинете

Интеграция с сайтом

- Используйте телеграм-робота, чтобы ваши клиенты могли самостоятельно оставлять заявки или получать информацию по своим заказам из вашей программы

Телеграм-бот

- Ультра-современная функция связи с АТС позволит видеть данные звонящего, эпатировать клиента, сразу обращаясь к нему по имени, не тратить ни секунды на поиск информации

Телефония

- Надежный контроль обеспечит интеграция с камерами: программа в титрах видеопотока укажет данные по продаже, полученной оплате и другую важную информацию

Видеонаблюдение

- Связь с платежными терминалами, чтобы клиенты могли оплачивать свои услуги не только в отделении, но и в ближайшем терминале. Такие оплаты автоматически будут отображаться в программе

Платежные

терминалы - Установив экран с наглядным расписанием по сотрудникам и кабинетам, вы несомненно поднимите престиж вашей компании в глазах клиентов и повысите собственный контроль

Вывод на экран

- Вы можете внедрить оценку качества работы клиентами. Клиенту будет приходить SMS, в которой ему будет предлагаться оценить работу сотрудников. Анализ SMS-голосования руководитель сможет просматривать в программе

Оценка качества

- Специальная программа сохранит по расписанию копию всех ваших данных в программе без необходимости останавливать работу в системе, автоматически заархивирует и уведомит о готовности

Резервное

копирование - Система планирования позволяет настроить расписание резервного копирования, получения важных отчетов строго в определенное время и задать любые другие действия программы

Планировщик

- Наша организация, заботясь о своих клиентах, разработала официальное приложение для мобильных, которое ускорит и упростит ведение бизнеса.

Приложение

для сотрудников - Мобильным приложением удобно пользоваться клиентам, регулярно взаимодействующим с предприятием по поводу его услуг и/или продукции, в которых клиенты постоянно заинтересованы.

Приложение

для клиентов - Библия современного руководителя — дополнение к программе для директоров, которые считают себя профи, либо хотят таковыми стать.

БСР

-

Вы сможете быстро внести первоначальные данные, необходимые для работы программы. Для этого используется удобный ручной ввод или импорт данных

Быстрый старт

-

Мы добавили множество красивейших шаблонов, чтобы работа в нашей программе приносила еще большее удовольствие

Красивый дизайн

-

Интерфейс программы настолько легок, что в ней может быстро разобраться даже ребенок

Легкая программа

Автоматизация бизнеса нами выполнена для множества организаций:

Основной язык программы: РУССКИЙ

Также при необходимости Вы можете найти международную версию нужной программы, которые у нас переведены аж на 96 языков.

Калькуляция медицинской услуги необходима не только центрам, которые оказывают платные услуги, но и федеральным учреждениям. Финансовую отчетность никто не отменял. Наша компания-производитель ПО для оптимизации производственных процессов предлагает Универсальную Систему Учета (УСУ), созданную специально для калькуляции платных операций в мед. учреждениях различного профиля. Приложение в этом смысле универсально. Собственно, универсальность — одна из главных особенностей софта. Примеров использования нашей разработки для медицинской калькуляции очень много, некоторые из них представлены на сайте, и Вы можете с ними ознакомиться (эта возможность не платная). Нашу систему используют медики России и зарубежья.

Для нашей разработки не важно, к примеру, платные услуги оказываются в медицинском центре или льготные, а также форма юридического лица, потому что система ведет калькуляцию числовых значений в Excel. По объему анализируемой информации УСУ не имеет пределов, и потому может справиться с мед. учреждением федерального значения, а не только с частной медицинской компанией, оказывающей платную помощь. К примеру, УСУ справится с калькуляцией поликлиники областного значения и частного кабинета врача. В этом качестве достойных аналогов УСУ не имеет. Имея подобную «память» и способность мгновенно выполнять калькуляцию миллионов платных операций, электронный помощник полностью избавит человека от бумажной волокиты! Наша разработка не заменит живого врача, она ему поможет больше внимания уделять качеству платных и бесплатных медицинских услуг. Искусственный интеллект для мед. персонала требует обслуживания (особенность УСУ) и отдыха, он не способен ошибаться в калькуляции (не умеет этого делать). Эту особенность просто объяснить примером: каждую единицу мед. калькуляции бесплатных и платных услуг робот «запоминает» через ее уникальный код. Именно поэтому он не может ничего перепутать и мгновенно находит нужные данные при поиске. Как пример: при регистрации цена на конкретную платную услугу регистрируется как «1235». Под этим номером больше нет ничего, кроме данного значения и роботу просто негде путаться. Медицинские ошибки обходятся людям дорого, и их будет несравнимо меньше при использовании такого помощника. Наш софт — пример идеального мед. работника! То, что он платный, деталь незначительная, учитывая небольшую цену. Медицинская сфера услуг давно нуждалась в таком приложении, и вот теперь оно доступно. УСУ установили в сотнях больниц и поликлиник России и за ее пределами. Примеры этого — на нашем сайте.

Калькуляция платных медицинских услуг проходит по той же схеме, что и учет льготной врачебной помощи. Компьютерный помощник считывает данные с учетных приборов и «знает» платный эквивалент каждого из элементов затрат, стоимость расходных материалов и компенсацию при использовании того или иного оборудования. Робот, к примеру, делает подробную мед. калькуляцию этих данных и учитывает стоимость работы специалиста. В итоге получается точная себестоимость любой мед. манипуляции в формате Excel. Пример калькуляции медицинских услуг: эксплуатация рентгеновского оборудования стоит «Y», работа специалиста, который выполняет работу— «X», «расходники» (фотобумага и т.п.) обойдутся в «T». Итого, стоимость услуги равна Y + X + T. Делая данную услугу платной, надо просто добавить оптимальную наценку, которую робот также просчитает. Имея точные данные примеров себестоимости каждой работы, можно точнее регулировать ценовую политику медицинского учреждения и просчитывать акции и льготы. Компьютерная калькуляция мед услуги необходима даже тогда, когда врачебная помощь оказывается, к примеру, льготным категориям граждан. Нужна для отчетности перед надзорными органами, бухгалтерской и мед. документации. Кстати, о бухгалтерии и финансовых потоках. В абонентской базе софта помимо медицинских данных в таблицах Excel находятся и бланки документов, и примеры их заполнения. Машина может самостоятельно готовить отчетность по любой форме, а также выписывать рецепты и больничные листы. Калькуляция медицинских услуг в Excel является примером простой операции, с ней справится любой, кто пользуется персональным компьютером и умеет работать в Интернете. Наши инженеры специально адаптировали программу таким образом, чтобы ей мог пользоваться любой человек мед. учреждения. Медицинские работники должны лечить людей, а не заниматься изучением программирования. Как пример — использовать электронного помощника может старшая медсестра, завхоз или сотрудник охраны. Об этом — далее более подробно.

Управление медицинским учреждением с помощью компьютерной калькуляции издержек в Excel можно разделить со своими коллегами. Владелец платного ПО (имеется бесплатная, пробная версия) имеет возможность допустить к сайту мед. работников заведения, а также сотрудников по хозяйственной или финансовой части. Для этого достаточно воспользоваться соответствующей услугой софта. Специалист, получивший доступ, работает самостоятельно, создавая свой личный кабинет с паролем.

Калькуляция себестоимости медицинской услуги в формате Excel ему доступна в полном объеме, а вот доступ к информации ограничен владельцем (главврачом мед. компании). Таких пользователей может быть сколько угодно, это никак не скажется на качестве функционала медицинского приложения. Есть одна особенность. Все, кто получил доступ, по-разному ограничены в правах на использование данных мед. калькуляции в Excel. Как пример: старшая медсестра видит только данные своего раздела, а хирург — своего отделения. При этом весь медицинский персонал работает в едином информационном поле и может обмениваться оперативной информацией.

Узнайте еще больше о калькуляции с помощью УСУ, свяжитесь с нашими менеджерами!

Программой могут пользоваться:

-

Медицинский центр

и частная клиника -

Поликлиника

и амбулатория -

Государственная

больница, стационар

и госпиталь -

Лаборатория и

лечебно-диагностический

центр -

Санаторий и

реабилитационный

центр -

Диспансер

и профилактический

центр -

Частнопрактикующие

врачи -

Глазной центр

и оптика -

Аптека

-

Репродуктивный,

перинатальный

центр и роддом -

Пластическая и

эстетическая

хирургия -

НИИ — научно-

исследовательский

институт -

Психологи

и тренинги -

Женская

консультация -

Оздоровительный

комплекс

и центр -

Хирургический

центр -

ДОУ, логопункт

и дефектолог -

Любая другая

организация

Видео программы для калькуляции медицинской услуги

Посмотрев следующее видео, можно быстро ознакомиться с возможностями программы УСУ — Универсальной Системы Учета. Если Вы не видите загруженное на YouTube видео, обязательно напишите нам, мы найдем другой способ показать демонстрационный ролик!

Анатолий Вассерман представляет новую версию программы УСУ

Кроме мнений о программе УСУ обычных пользователей Вашему вниманию теперь представляются мнения экспертов. Анатолий Вассерман родился 9 декабря 1952 года. Окончил Одесский технологический институт холодильной промышленности, по специальности инженер. После окончания института работал программистом. Затем — системным программистом. Впервые на экране появился в 1989 году в клубе «Что? Где? Когда?», затем — на «Брэйн-ринге». В телевизионной «Своей игре» одержал пятнадцать побед подряд в 2001—2002 годах и стал лучшим игроком десятилетия в 2004 году. Пятикратный чемпион Украины по спортивной версии «Своей игры». Четырёхкратный чемпион Москвы по спортивной версии «Своей игры», бронзовый призёр того же соревнования, серебряный 2017 года. Серебряный призёр «Знатокиады» — Всемирных игр знатоков — 2010 года по «Своей игре».

Дополнение к программе для профессиональных управленцев — Библия Современного Руководителя

Дополнение к программе для профессиональных управленцев: для развития бизнеса и повышения доходов. Уникальный продукт, разработанный на стыке двух наук: экономики и информационных технологий. Аналогов нет

Мобильное приложение USU

С развитием технологий жизнь ускоряется. Везде нужно успеть – ведь чем быстрее делаешь дела, тем больше зарабатываешь. По этой причине очень важно иметь под рукой многофункциональное мобильное приложение.

Александр Друзь об Универсальной Системе Учета

Кроме мнений о программе УСУ обычных пользователей Вашему вниманию теперь представляются мнения экспертов. Александр Друзь — первый магистр интеллектуальной игры «ЧГК». Шесть раз награждался призом «Хрустальная сова» как лучший игрок клуба. Обладатель «Бриллиантовой совы» – приза лучшему игроку. Чемпион телевизионной версии «Брейн-ринга». В телевизионной передаче «Своя игра» выигрывал «Линейные игры», «Суперкубок», выигрывал с командой «III Кубок Вызова», установил абсолютный рекорд результативности за одну игру. Автор и ведущий интеллектуальных игр и познавательных программ на различных телеканалах.

Максим Поташёв об эффективности программы УСУ

Кроме мнений о программе УСУ обычных пользователей Вашему вниманию теперь представляются мнения экспертов. Максим Поташев — магистр игры «Что? Где? Когда?», четырёхкратный обладатель приза «Хрустальная сова», дважды чемпион мира, трижды чемпион России, шестикратный чемпион Москвы, трёхкратный победитель Открытого чемпионата Москвы по игре «ЧГК». По итогам всеобщего зрительского голосования в 2000 году признан лучшим игроком за все 25 лет существования элитарного клуба. За кандидатуру Максима Поташёва проголосовало 50 тысяч телезрителей программы. Получил «Большую хрустальную сову» и главный приз юбилейных игр — «Бриллиантовую звезду» магистра игры. Член правления и с 2001 года — вице-президент Международной ассоциации клубов. По профессии — математик, маркетолог, бизнес-тренер. Окончил факультет управления и прикладной математики, преподавал на кафедре общей и прикладной экономики в МФТИ. В августе 2010 года избран президентом Общероссийской общественной организации «Федерация спортивного бриджа России». Возглавляет консалтинговую компанию, которая помогает различным организациям решать задачи, связанные с продажами, маркетингом, клиентским сервисом и оптимизацией бизнес-процессов.

Сергей Карякин о тактике в бизнесе

Кроме мнений о программе УСУ обычных пользователей Вашему вниманию теперь представляются мнения экспертов. Сергей Карякин. В возрасте 12 лет стал самым молодым гроссмейстером в истории человечества. Внесён в Книгу рекордов Гиннесса. Одержал победу в турнире претендентов. Обладатель Кубка мира ФИДЕ. Чемпион мира по быстрым шахматам, чемпион мира по блицу. Заслуженный мастер спорта Украины. Заслуженный мастер спорта России, гроссмейстер России. Награждён орденом «За заслуги» ІІІ степени. Член Общественной палаты Российской Федерации VI состава. Неоднократный победитель детских и юношеских чемпионатов мира и Европы. Победитель и призёр ряда крупных турниров. Чемпион XXXVI Всемирной Шахматной олимпиады в составе сборной Украины, серебряный призёр Олимпиады в составе сборной России. На своей доске показал лучший результат и получил первый индивидуальный приз (на 4 доске). Чемпион России с лучшим результатом на 1-й доске. Чемпион мира в составе сборной России. Полуфиналист Кубка мира. Победитель ряда международных турниров.

Возможности контроля и управления системы калькуляции медицинской услуги

Далее представлен краткий перечень возможностей программы Универсальная Система Учета. В зависимости от конфигурации разработанного программного обеспечения список возможностей может меняться.

- Для упрощения учета вы можете скачать медицинскую программу УСУ для ознакомления.

- Стимулирующие выплаты сотрудникам по учреждению позволит сделать программа для клиники.

- Наша амбулаторная программа имеет комплексное управление и позволит оптимизировать рабочие процессы сотрудников.

- Программы для медицины помогут правильно рассчитать и заложить бюджет учреждения на год.

- Качественный софт зачастую стоит больших денег, но ПО от УСУ имеет демократичную цену, к тому же имеются медицинские бесплатные программы, доступные в рамках ознакомления с демо-версией.

- Современая Программа МИС должна иметь множество функций и проработанную отчетную систему.

- Оптимизировать медицинский учет с помощью программного обеспечения позволяет Универсальная Система Учета, сделав отчетность проще и удобнее.

- Автоматизированная медицинская система позволяет одновременно вести учет финансов ЛПУ и реестр посещений пациентов с проведенными лечебными мероприятиями в одной базе.

- Если вашей организации требуется скачать МИС для различного медицинского учета, то это можно сделать на странице компании УСУ.

- Программа для медицинского центра позволяет проставить всем сотрудникам расписание с учетом отпусков и больничных.

- Проводите учет медицинского центра с помощью программы от УСУ, которая способна также вести такие области как распределение кадров и управление персоналом в клинике.

- Формировать карту любого пациента со всей информацией позволит программа учета пациентов.

- Автоматизация медицинских учреждений с помощью программы от УСУ возможна в любой специализации, как, например, для женской консультации или оздоровительного комплекса, так и для медцентра или травматологии.

- Проводите учет в медицинских учреждениях быстро и просто с помощью ПО от Универсальной Системы Учета.

- Медицинская программа от компании УСУ имеет оптимальный набор отчетности и широкий функционал для полноценной работы в любом направлении.

- Учет поликлиники невозможен без современных электронных систем, которые позволяют как вести прием пациентов, так и отслеживать финансовые показатели лечебного учреждения в целом.

- Медицинская информационная система позволяет вести учет оказанных медицинских услуг и посещения врачей пациентом, а также многое другое.

- Проводите амбулаторный учет пациентов с помощью программы Универсальной Системы Учета, и вы сможете хранить все данные касательно посещений и истории болезни в одном месте.

- Современные компьютерные медицинские программы позволяют хранить результаты операций и анализов в одном месте.

- Для улучшения рабочих показателей сотрудников и грамотного распределения работы и премий понадобится автоматизация медицинского центра с помощью софта УСУ.

- Любой учет медицинской организации будет по силам программе от Универсальной Системы Учета.

- Программа от УСУ позволяет вести учет врачей, сравнивая их нагрузку, эффективность, и способная вести сложные форматы расписаний для каждого доктора.

- Проводить учет пациентов гораздо проще и эффективнее с многофункциональным софтом, способным хранить историю болезни, контакты пациентов, а также их результаты анализов в одной базе данных.

- Современная программа для врачей позволяет вести не только учет посещений и оказанных услуг, но и имеет возможность гибкой настройки расписания и расчета зарплаты в зависимости от нагрузок.

- Программа для медицинских учреждений позволяет формировать единую базу всех пациентов учреждения.

- В больнице учет больных имеет ключевое значение, а следовательно, для этого требуется высококлассный и надежный софт, при этом максимально доступный и понятный для врачей и медсестер.

- В медицинских организациях самого разнообразного профиля часто используются МИС для учета посещений и услуг.

- Учет медицинских услуг с помощью УСУ позволит вести запись пациента к любому врачу или на анализы и исследования.

- Программа для больниц умеет не только учитывать историю болезни и посещений каждого клиента, но и подсчитывать общие финансовые расходы и доходы компании, а также зарплату для врачей и учитывать заканчивающиеся материалы на складе.

- Медицинское программное обеспечение позволит автоматизировать формирование и заполнение любых бланков и документов.

- Учет для больницы с помощью программы УСУ включает в себя не только бухгалтерию и зарплату сотрудников, но и истории болезней и посещений пациентов.

- Проводите учет для клиники с помощью современной программы с множеством функций и отчетов от Универсальной системы учета.

- Медицинская система позволяет отслеживать историю болезни пациента для облегчения постановки диагноза.

- Программа поликлиники от УСУ способна также вести бухгалтерский учет, а также отображать наличие на складах учреждения медикаментов.

- Оптимальная стоимость приложения объясняется маркетинговой политикой нашей компании. Мы понимаем, что платное ПО не доступно многим медицинским заведениям, и потому стараемся держать минимальную цену и зарабатывать на больших объемах продаж.

- Простота компьютерной калькуляции платных манипуляций — достижение наших инженеров, которые специально подготовили софт к тому, что им будут пользоваться профессионалы другой области, которая к информатике и программированию отношения не имеет. Разобраться в таблицах Excel труда не составит.

- Низкая себестоимость оптимизации медицинского труда при использовании ПО. Учитывая огромный арсенал функций нашей платной разработки и ее максимально доступную стоимость, ПО окупится быстро.

- Надежность. Приложение для калькуляции в Excel не подводит при нагрузках, зависаний не возникает. На сайте размещены отзывы наших клиентов, которые используют электронного помощника.

- Автоматическое скачивание и установка. Софт для мед. калькуляции себестоимости в Excel самостоятельно установится на ПК, а дальнейшую настройку выполнят наши специалисты, эта услуга не платная. Инженеры работают по удаленному доступу, никуда ехать не придется.

- Калькуляция медицинской услуги и ее себестоимости возможна сразу после того как загрузится абонентская база (это несколько минут). Система считывает исходные данные с любых документов, не только с Excel.

- Универсальность. УСУ применима в мед. компаниях различного профиля. Вид юридического лица тоже не имеет значения.

- Неограниченная память приложения позволяет ему хранить калькуляцию себестоимости и обрабатывать данные в Excel по каждой медицинской услуге.

- Невозможность ошибки или путаницы объясняется технической особенностью ПО.

- Себестоимость просчитанных медицинских услуг абсолютно точная. Робот считает мгновенно и безошибочно, учитывая каждую мелочь.

- Калькуляция затрат и себестоимости фиксируется круглосуточно, отчетность в Excel можно затребовать в любое время.

- Примеры использования УСУ можно уточнить у наших менеджеров. Данная услуга не платная!

- Арифметическая точность калькуляции себестоимости услуг помогает вести более гибкую ценовую политику, устраивая акции и привлекая клиентов льготными программами.

- Поддержка интернет-соединения и доступ к платежам онлайн. Почте и мессенджеру. Возможности при этом серьезно расширяются, как пример — есть возможность управления калькуляцией и себестоимостью дистанционно.

- Функция ранжированного доступа оптимизирует управление медицинским заведением.

Презентация программы калькуляции медицинской услуги

Скачать медицинскую программу

Ниже располагаются ссылки для загрузки. Скачать бесплатно можно презентацию программного обеспечения в формате PowerPoint и демонстрационную версию. Причем, демо-версия имеет определенные ограничения: по времени использования и функционалу.

-

Презентация программы

-

Скачать демо-версию

-

Интерактивная инструкция

-

Старая инструкция

-

Смотреть отзывы

Есть вопросы по демо-версии?

Наша служба технической поддержки Вам поможет!

Напишите или позвоните нам. Контакты здесь.

Заказать автоматизацию калькуляции медицинской услуги

Чтобы приобрести данную программу, достаточно позвонить нам по указанным в контактных данных телефонам или скайпу, либо просто написать письмо. Наши специалисты согласуют с Вами подходящую конфигурацию, подготовят договор и счет на оплату.

Как купить программу УСУ?

Высылаете реквизиты для договора

Высылаете реквизиты для договора

Вносите предоплату

Вносите предоплату

Вам устанавливают программу

Вам устанавливают программу

Наслаждаетесь результатом

Наслаждаетесь результатом

-

Заказать программу

Смотрите также:

- Автоматизированные системы управления в медицине

- Бесплатно скачать арм врача

- Внутренний контроль качества и безопасности медицинской деятельности

- Ведение женской консультации

Себестоимость продукции – один из базовых

показателей экономической эффективности коммерческой организации.

Себестоимость отражает все стороны хозяйственной деятельности,

результаты использования всех производственных ресурсов коммерческой

организации.

Калькуляция – это

группировка и учет затрат по экономическим элементам и статьям затрат,

иными словами это исчисление затрат в денежном выражении на

производство и реализацию единицы продукции.

Ниже представлена подборка примеров составления

калькуляций себестоимости продукции, работ или услуг.

1. Методика

одноступенчатого и многоступенчатого калькулирования себестоимости

продукции.

2. Пример

калькулирования фактической позаказной себестоимости продукции на

полиграфических предприятиях.

3. Пример

калькулирования себестоимости продукции молочного скотоводства.

4. Пример

составления калькуляции себестоимости продукции на предприятиях

общественного питания.

5. Пример

калькулирования себестоимости в комплексных пищевых производствах.

6. Составление

калькуляции туристского продукта.

7. Примеры калькуляций себестоимости продукции в excel.

Как рассчитать стоимость медицинской услуги

«Главбух». Приложение «Учет в медицине», N 3, 2004

Сейчас большинство медицинских организаций руководствуются Инструкцией по расчету стоимости медицинских услуг (временная). Этот документ был утвержден 10 ноября 1999 г. Минздравом России N 01-23/4-10 и Российской академией медицинских наук N 01-02/41.

Чтобы посчитать цену сложной или комплексной медицинской услуги, нужно первоначально определить стоимость всех входящих в нее простых услуг.

Это достаточно сложно. А главное то, что такая процедура осложняет оперативный контроль за фактическими расходами на ее оказание.

Устранить этот недостаток позволяет предложенная методика расчета плановой цены и контроля за себестоимостью.

Расчет плановой цены на платную медицинскую услугу

Прежде чем составить калькуляцию плановой цены на медицинскую услугу, нужно определить размер включаемых в калькуляцию плановых затрат. Чтобы это сделать, медицинской организации необходимо составить расчет плановой цены на платную медицинскую услугу. Примерная форма такого расчета приведена в Приложении N 1 на с. 69 <*>.

<*> В приложениях к статье дан сквозной пример определения плановой цены на хирургическое лечение медицинского эпикондилита (1 сеанс).

Приложение 1

--------------------------------------------------------------------------------------------------------------------¬

¦ Расчет плановой цены на платную медицинскую услугу на 2003 год ¦

¦ ¦

¦Отделение: хирургическое ¦

¦ хирургическое лечение медиального эпикондилита (1 сеанс) ¦

¦Наименование услуги: -------------------------------------------------------- ¦

¦ 05/056 ¦

¦Код услуги: ------ ¦

¦ ¦

¦ Работа медицинского персонала ¦

¦1. ----------------------------- ¦

¦ 116 520 мин. ¦

¦Фонд рабочего времени в 2003 г. - ------------ ¦

¦Коэффициент дополнительной заработной платы - 0,1 (доля дополнительной ¦

¦заработной платы в общем ее объеме за прошлый год). ¦

¦ 22,0 ¦

¦Коэффициент премирования работников - ---- (сумма выплаченных премий за прошлый ¦

¦год, деленная на сумму начисленной заработной платы). ¦

¦ ¦

¦----T---------T------T-------T--------T-----------------T----------------T-----------T-------------T--------------¬¦

¦¦ N ¦Категория¦Тариф,¦Числен-¦ Время ¦Содержание работы¦ Основная ¦Дополни- ¦ Всего ¦ Премия, руб. ¦¦

¦¦п/п¦персонала¦ руб. ¦ность, ¦оказания¦ ¦ заработная ¦тельная ¦ плановых ¦(гр. 9 х 22,0)¦¦

¦¦ ¦ ¦ ¦чел. ¦ услуги,¦ ¦ плата, руб. ¦заработная ¦ затрат по ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ мин. ¦ ¦ ¦плата, руб.¦оплате труда,¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦(гр. 7 х ¦ руб. ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦0,1) ¦ (гр. 7 + ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ гр. 8) ¦ ¦¦

¦+---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+--------------+¦

¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦¦

¦+---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+--------------+¦

¦¦ 1 ¦Врач ¦ 1630 ¦ 1 ¦ 45 ¦Осмотр, ¦ 7,55 ¦ 0,76 ¦ 8,31 ¦ 182,82 ¦¦

¦¦ ¦высшей ¦ ¦ ¦ ¦подготовка, ¦(1630 руб/мес. х¦ ¦ ¦ ¦¦

¦¦ ¦категории¦ ¦ ¦ ¦операция, ¦12 мес. х ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦документирование ¦45 мин. / ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦ ¦116 520 мин.) ¦ ¦ ¦ ¦¦

¦+---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+--------------+¦

¦¦ 2 ¦Медсестра¦ 1100 ¦ 1 ¦ 45 ¦Документирование,¦ 5,10 ¦ 0,51 ¦ 5,61 ¦ 123,42 ¦¦

¦¦ ¦1-й ¦ ¦ ¦ ¦подготовка ¦(1100 руб/мес. х¦ ¦ ¦ ¦¦

¦¦ ¦категории¦ ¦ ¦ ¦операционного ¦12 мес. х ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦стола, ¦45 мин. / ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦ассистирование ¦116 520 мин.) ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦врачу, ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦санитарная ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦обработка ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦использованного ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦инструмента и ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦операционного ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦стола ¦ ¦ ¦ ¦ ¦¦

¦+---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+--------------+¦

¦¦ ¦ ¦ ¦ ¦ ¦Итого ¦ ¦ ¦ 13,92 ¦ 306,24 ¦¦

¦+---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+--------------+¦

¦¦ ¦ ¦ ¦ ¦ ¦Начисления ¦ 35,8% ¦ ¦ 4,98 ¦ 109,63 ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦на оплату труда ¦ ¦ ¦(13,92 руб. х¦(306,24 руб. х¦¦

¦¦ ¦ ¦ ¦ ¦ ¦(соцналог, ¦ ¦ ¦35,8%) ¦35,8%) ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦взносы по ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦обязательному ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦пенсионному ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦страхованию ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦и взносы по ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦обязательному ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦страхованию ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦от несчастных ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦случаев) ¦ ¦ ¦ ¦ ¦¦

¦L---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+---------------¦

¦ ¦

¦ Потребность в медикаментах и прочих материалах на услугу ¦

¦2. -------------------------------------------------------- ¦

¦ ¦

¦---------------------T--------T------T----------T---------T------------------¬ ¦

¦¦ Объект расчета ¦Ед. изм.¦Кол-во¦ Кол-во ¦ Цена ¦ Средние затраты ¦ ¦

¦¦ ¦ ¦ ¦в упаковке¦упаковки,¦ на услугу, руб. ¦ ¦

¦¦ ¦ ¦ ¦ ¦ руб. ¦ (гр. 5 : гр. 4 х ¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦ гр. 3) ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Ватные шарики ¦ шт. ¦ 10 ¦ 100 ¦ 14,72 ¦ 1,47 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Салфетки ¦ шт. ¦ 8 ¦ 10 ¦ 11,2 ¦ 8,96 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Маска ¦ шт. ¦ 1 ¦ 170 ¦ 374 ¦ 2,2 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Бахилы ¦ пар ¦ 1 ¦ 2300 ¦ 2527 ¦ 1,1 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Перчатки одноразовые¦ пар ¦ 1 ¦ 1 ¦ 1,88 ¦ 1,88 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Новокаин 2% ¦ мл ¦ 10 ¦ 200 ¦ 15,36 ¦ 0,77 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Спирт 70% ¦ мл ¦ 10 ¦ 1000 ¦ 54,84 ¦ 0,55 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Йодинол ¦ мл ¦ 10 ¦ 100 ¦ 10,56 ¦ 1,06 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Бинт 7 м х 14 см ¦ шт. ¦ 1 ¦ 1 ¦ 11,20 ¦ 11,2 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Лейкопластырь ¦ шт. ¦ 1 ¦ 24 ¦ 31,36 ¦ 1,31 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Шприц мед. 5,0 ¦ шт. ¦ 1 ¦ 1 ¦ 1,28 ¦ 1,28 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Итого ¦ ¦ ¦ ¦ ¦ 31,78 ¦ ¦

¦L--------------------+--------+------+----------+---------+------------------- ¦

¦ ¦

¦ Износ мягкого инвентаря и оборудования ¦

¦3. -------------------------------------- ¦

¦ ¦

¦---------------------T----T------T------T----------T----------T-------T--------T--------------¬ ¦

¦¦ Объект расчета ¦ Ед.¦Кол-во¦Кол-во¦ Цена ¦ Средняя ¦ Срок ¦Время ¦ Средние ¦ ¦

¦¦ ¦изм.¦ ¦в упа-¦ упаковки,¦ стоимость¦службы,¦работы ¦ затраты ¦ ¦

¦¦ ¦ ¦ ¦ковке ¦ руб. ¦ комплекта¦ год ¦оборудо-¦ на услугу, ¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦на услугу,¦ ¦вания, ¦ руб. (гр. 6 /¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦ руб. ¦ ¦мин. ¦ гр. 7 / ¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦ (гр. 5 / ¦ ¦ ¦116 520 мин. х¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦ гр. 4 х ¦ ¦ ¦ гр. 8) ¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦ гр. 3) ¦ ¦ ¦ ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Пинцет анатомический¦ шт.¦ 2 ¦ 1 ¦ 50 ¦ 100 ¦ 2 ¦ 45 ¦ 0,019 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Пинцет хирургический¦ шт.¦ 1 ¦ 1 ¦ 43 ¦ 43 ¦ 2 ¦ 45 ¦ 0,008 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Скальпель ¦ шт.¦ 1 ¦ 40 ¦ 672,38¦ 16,81¦ 2 ¦ 45 ¦ 0,003 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Ручка д/скальпеля ¦ шт.¦ 1 ¦ 50 ¦ 1 245 ¦ 24,9 ¦ 2 ¦ 45 ¦ 0,005 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Зажим "Москит" ¦ шт.¦ 2 ¦ 37 ¦ 1 806 ¦ 97,62¦ 2 ¦ 45 ¦ 0,019 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Ножницы стерильные ¦ шт.¦ 1 ¦ 1 ¦ 235 ¦ 235 ¦ 2 ¦ 45 ¦ 0,045 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Операционный стол ¦ шт.¦ 1 ¦ 1 ¦150 977 ¦150 977 ¦ 5 ¦ 45 ¦ 11,661 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 11,76 ¦ ¦

¦L--------------------+----+------+------+----------+----------+-------+--------+--------------- ¦

¦ ¦

¦ 4. Калькуляционный норматив для определения плановых затрат на оплату ¦

¦коммунальных услуг определен приказом руководителя учреждения в размере 50 ¦

¦процентов от затрат на выплату заработной платы основным работникам (врачам и ¦

¦среднему медицинскому персоналу) без начислений и составляет 6,96 руб. (13,92 ¦

¦руб. х 0,5). ¦

¦ 5. Калькуляционный норматив для определения плановых затрат на ¦

¦административно-управленческие расходы определен приказом руководителя ¦

¦учреждения в размере 120 процентов от затрат на выплату заработной платы ¦

¦основным работникам и составляет 16,7 руб. (13,92 руб. х 1,2). ¦

¦ 6. Затраты сторонних организаций - нет. ¦

¦ 7. Прочие расходы - нет. ¦

¦ 8. Калькуляционный норматив для определения плановых внереализационных ¦

¦затрат определен приказом руководителя учреждения в размере 0,5 процента от ¦

¦производственной себестоимости услуг и составляет 0,43 руб. (86,1 руб. х ¦

¦0,005). ¦

¦ 9. Утвержденный руководителем учреждения калькуляционный норматив ¦

¦рентабельности составляет 100 процентов от суммарных затрат (без учета расходов ¦

¦на оплату услуг сторонних организаций), но не ниже планового показателя ¦

¦премирования основного персонала и составляет 415,87 руб. (306,24 + 109,63). ¦

¦ ¦

¦ Начальник Начальник Главный бухгалтер ¦

¦хирургического отделения планово-экономического отдела учреждения ¦

¦ Корженко Самойлов Шаронов ¦

¦ -------- -------- ------- ¦

L--------------------------------------------------------------------------------------------------------------------

Особое внимание надо уделить учету премии при составлении расчета плановой цены на платную медицинскую услугу. По нашему мнению, плановый размер премий необходимо определять на основе ее фактической доли в общем объеме затрат на оплату труда за предыдущий период. При этом плановый размер премий обязательно нужно включать в предполагаемый размер прибыли. Такой подход обосновывается следующим. Во-первых, премии бюджетным медработникам могут выплачиваться только за счет дополнительных источников финансирования. Во-вторых, включение премии в калькуляционную статью «Оплата труда» приведет к необоснованному завышению плановых показателей таких калькуляционных статей, как «Накладные расходы», «Прочие расходы», «Внереализационные расходы». Ведь плановый размер этих статей напрямую зависит от плановой величины расходов на оплату труда.

Вычисления для той или иной калькуляционной статьи в расчете плановой цены на платную медицинскую услугу показаны в таблице.

Определение плановых затрат, включаемых в калькуляцию |

||

N п/п |

Вид затрат |

Порядок определения |

1 |

2 |

3 |

1 |

Материальные |

Исходя из норм расходования |

2 |

Заработная плата |

В соответствии с должностными окладами |

3 |

Начисления |

Исходя из нормы начисления |

4 |

Накладные расходы: |

|

Износ мягкого |

Исходя из установленных сроков |

|

Затраты на |

В соответствии с определенным на |

|

Услуги сторонних |

В соответствии с заключенными |

|

5 |

Прочие расходы |

В соответствии с нормативом |

6 |

Внереализационные |

В соответствии с нормативом в |

7 |

Прибыль |

В соответствии с утвержденным |

Статьи калькуляции

Медицинской организации лучше всего калькулировать себестоимость и цену на платные медицинские услуги по следующим калькуляционным статьям.

- Материальные затраты — затраты на приобретение лекарственных и прочих средств.

- Затраты на оплату труда работников, непосредственно связанных с оказанием платных медицинских услуг.

- Начисленный на заработную плату указанных выше работников единый социальный налог и прочие начисления.

- Накладные расходы:

- износ мягкого инвентаря, инструмента и оборудования;

- затраты на тепло, электроэнергию, воду и прочие коммунальные услуги;

- административно-хозяйственные расходы;

- затраты сторонних организаций (плановые расходы, осуществляемые сторонними организациями в порядке производственной кооперации: консультации специалистов, специализированные операции и т.п.).

- Прочие расходы — затраты, включаемые в соответствии с действующим законодательством РФ в себестоимость суммы налогов и сборов, затраты по сертификации, лицензированию и т.п.

- Производственная себестоимость услуг.

- Внепроизводственные расходы — расходы на изучение рынка, рекламу и т.п.

- Полная себестоимость услуг.

- Прибыль.

- Цена услуги.

Примерная форма калькуляции плановой цены на медицинскую услугу приведена в Приложении N 2 на с. 71.

Приложение 2

-----------------------------------------------------------------¬

¦Утверждаю ¦

¦Руководитель учреждения ¦

¦Карпов ¦

¦------ ¦

¦ "20" декабря 02 ¦

¦ ---- ------- 20-- г. ¦

¦ ¦

¦ ¦

¦ Калькуляция плановой цены на платную медицинскую услугу - ¦

¦ хирургическое лечение медиального эпикондилита (1 сеанс) ¦

¦ на 2003 год ¦

¦ ¦

¦ (руб.)¦

¦------T-------------------------------T---------T--------------¬¦

¦¦N п/п¦ Калькуляционная статья ¦ Сумма ¦ Примечание ¦¦

¦¦ ¦ ¦по статье¦ ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 1 ¦Медикаменты и материалы ¦ 31,78 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 2 ¦Оплата труда ¦ 13,92 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 3 ¦Начисления на оплату труда ¦ 4,98 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 4 ¦Накладные расходы - всего ¦ 35,42 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦в том числе: ¦ 11,76 ¦ - ¦¦

¦¦ ¦износ инвентаря, инструментов ¦ ¦ ¦¦

¦¦ ¦и оборудования ¦ ¦ ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦коммунальные затраты ¦ 6,96 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦административно-управленческие ¦ ¦ ¦¦

¦¦ ¦затраты ¦ 16,7 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 5 ¦Услуги сторонних организаций ¦ - ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 6 ¦Прочие расходы ¦ - ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦ИТОГО: производственная ¦ ¦ ¦¦

¦¦ ¦себестоимость ¦ 86,1 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 7 ¦Внепроизводственные расходы ¦ 0,43 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦ИТОГО: полная себестоимость ¦ 86,53 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 8 ¦Прибыль ¦ 415,87 ¦В том числе ¦¦

¦¦ ¦ ¦ ¦плановый ¦¦

¦¦ ¦ ¦ ¦норматив ¦¦

¦¦ ¦ ¦ ¦выплаты ¦¦

¦¦ ¦ ¦ ¦премирования -¦¦

¦¦ ¦ ¦ ¦415,87 ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦Всего: плановая цена услуги ¦ 502,4 ¦ - ¦¦

¦L-----+-------------------------------+---------+---------------¦

¦ ¦

¦ Плановая цена услуги в утвержденном выше размере включена в¦

¦прейскурант цен на платные медицинские услуги учреждения. ¦

¦ ¦

¦ Самойлов ¦

¦ Начальник планово-экономического отдела -------- ¦

L-----------------------------------------------------------------

Контроль фактической себестоимости услуги

Планово-экономический отдел совместно с бухгалтерией медучреждения контролирует и анализирует изменения фактической себестоимости платных медицинских услуг. Для этого они ведут два учетных регистра: Журнал регистрации плановых и отчетных калькуляций прейскурантных цен на платные медицинские услуги (см. Приложение N 3 на с. 72) и Расчет фактической себестоимости платных медицинских услуг (см. Приложение N 4 на с. 73).

Приложение 3

Журнал регистрации плановых и отчетных калькуляций прейскурантных цен |

||||||||||

N |

Наименование |

2003 г. |

2004 г. |

2005 г. |

||||||

плановая |

фактическая |

плановая |

фактическая |

плановая |

фактическая |

|||||

с 01.01. |

с____ |

с _____ |

с____ |

с _____ |

с____ |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

1 |

Материалы |

31,78 |

54,04 |

|||||||

2 |

Оплата труда |

13,92 |

248,47 |

|||||||

3 |

Начисления |

4,98 |

88,94 |

|||||||

4 |

Накладные |

35,42 |

30,35 |

|||||||

износ инвентаря, |

11,76 |

11,76 |

||||||||

затраты на тепло, |

6,96 |

6,06 |

||||||||

административно- |

16,7 |

12,53 |

||||||||

5 |

Услуги сторонних |

- |

- |

|||||||

6 |

Прочие расходы |

- |

- |

|||||||

Итого: |

86,1 |

421,8 |

||||||||

7 |

Внепроизводственные |

0,43 |

- |

|||||||

Итого: |

86,53 |

421,8 |

||||||||

8 |

Прибыль |

415,87 |

80,60 |

|||||||

Итого: цена услуги |

502,40 |

502,40 |

||||||||

9 |

Уровень |

480,61 |

19,11 |

|||||||

10 |

Сумма затрат |

415,87 |

311,9 |

|||||||

11 |

Трудоемкость |

1,5 |

1,5 |

Приложение 4

Расчет фактической себестоимости платных медицинских услуг хирургического отделения за 2003 год |

|||||||||||||||

N |

Наименование |

Плановая себестоимость услуг, |

Анализ отклонений фактических |

Фактическая себестоимость |

|||||||||||

Калькуляционная |

хирурги- |

консерва- |

сумма плановых |

фактические |

размер |

хирурги- |

консерва- |

Приме- |

|||||||

А |

Б |

1 |

2 |

3 |

4 |

5 |

В |

Г |

Д |

1а |

2а |

3а |

4а |

5а |

Е |

1 |

Сырье и |

31,78 |

26,74 |

- |

- |

- |

28 504 |

48 463 |

1,7 |

54,04 |

45,46 |

- |

- |

- |

- |

2 |

Оплата труда |

13,92 |

8,94 |

- |

- |

- |

10 683 |

14 422 |

1,35 |

18,79 |

12,07 |

- |

- |

- |

- |

3 |

Начисления на |

4,98 |

3,2 |

- |

- |

- |

3 823 |

5 160 |

1,35 |

6,72 |

4,32 |

- |

- |

- |

- |

4 |

Накладные |

35,42 |

15,85 |

- |

- |

- |

22 699,5 |

18 806 |

0,83 |

30,35 |

12,59 |

- |

- |

- |

- |

износ инвентаря, |

11,76 |

0,65 |

- |

- |

- |

4 538,5 |

4 538,5 |

1 |

11,76 |

0,65 |

- |

- |

- |

- |

|

затраты на |

6,96 |

4,47 |

- |

- |

- |

5 341,5 |

4 649,5 |

0,87 |

6,06 |

3,89 |

- |

- |

- |

- |

|

административно- |

16,7 |

10,73 |

- |

- |

- |

12 819,5 |

9 618 |

0,75 |

12,53 |

8,05 |

- |

- |

- |

- |

|

5 |

Услуги сторонних |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

6 |

Прочие расходы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

7 |

Итого: |

86,1 |

54,73 |

- |

- |

- |

65 709,5 |

86 851 |

1,32 |

109,90 |

74,44 |

- |

- |

- |

- |

8 |

Внепроизводст- |

0,43 |

0,27 |

- |

- |

- |

326 |

- |

- |

- |

- |

- |

- |

- |

- |

9 |

Итого: |

86,53 |

55 |

- |

- |

- |

66 035,5 |

86 851 |

1,32 |

109,90 |

74,44 |

- |

- |

- |

- |

Премии основным |

306,24 |

261,78 |

- |

- |

- |

277 341 |

208 009 |

0,75 |

229,68 |

196,34 |

- |

- |

- |

- |

|

Начисления на премии |

109,63 |

93,72 |

- |

- |

- |

99 288,5 |

74 465,5 |

0,75 |

82,22 |

70,29 |

- |

- |

- |

- |

|

Справочно. Количество услуг за год: |

Первый регистр нужен для организации анализа причин и направлений изменения себестоимости платных медицинских услуг.

В Журнале регистрации плановых и отчетных калькуляций прейскурантных цен на платные медицинские услуги на каждую услугу нужно заводить отдельную страницу.

Объясним, как нужно ее заполнять:

- в графах 1 — 2 следует указать номера и наименования калькуляционных статей;

- в графах 3, 6 и 9 отражают данные калькуляций плановых цен платных медицинских услуг по соответствующим калькуляционным статьям;

- графы 4, 7 и 10 нужно заполнять по соответствующим калькуляционным статьям в случае пересмотра в течение года прейскурантных цен на платные медицинские услуги;

- в графах 5, 8 и 11 на основании расчетов отделений медучреждения по итогам года отражаются показатели калькуляций фактической себестоимости платных медицинских услуг;

- данные по строке 8 «Прибыль» по графам 5, 8 и 11 формируются путем вычета из строки «Итого: цена услуги» по данным графам суммы строки «Итого: полная себестоимость»;

- в строке 9 соответствующей графы отражается уровень фактической рентабельности услуги в процентах от фактической себестоимости (прибыль : полная себестоимость х 100%);

- в строке 10 необходимо показать плановые и фактические затраты на выплату премий за счет прибыли от платных медицинских услуг;

- строка 11 предназначена для контроля изменений других показателей цен платных медицинских услуг (трудоемкости, квалификации специалистов и т.п.). Эта строка заполняется на основе дополнительных расчетов, которые делает планово-экономический отдел учреждения.

Что касается второго регистра — Расчет фактической себестоимости платных медицинских услуг, то он предназначен для формирования фактической себестоимости платных медицинских услуг. Показатели Расчета фактической себестоимости платных медицинских услуг в конце года отражаются в графах 5, 8 и 11 Журнала регистрации плановых и отчетных калькуляций прейскурантных цен на платные медицинские услуги.

Покажем, как нужно составлять Расчет фактической себестоимости платных медицинских услуг.

В графах 1 — 5 нужно указать плановые показатели калькуляционных статей. Их приводят отдельно по каждой платной медицинской услуге. Чтобы заполнить вышеназванные графы, необходимо использовать данные Журнала регистрации плановых и отчетных калькуляций прейскурантных цен на платные медицинские услуги.

В графе В следует показать суммарную плановую себестоимость оказанных за год услуг. Такая себестоимость определяется путем сложения произведений показателей соответствующих калькуляционных статей на количество оказанных услуг.

В графу Г вписывают данные о фактических затратах по каждой калькуляционной статье.

Чтобы заполнить графу Д, необходимо поделить показатель графы Г на показатель графы В соответствующей строки.

В графах 1а — 5а показывают фактическую себестоимость той или иной медицинской услуги.

В графе Е можно дать информацию о причинах отклонения фактической себестоимости от плановой.

И.Ю.Гарнов

Руководитель отдела

аудита и консалтинга бюджетных учреждений

ООО «А.И. Аудит-Сервис»

Особенности формирования перечня платных медицинских услуг

Обоснованные нормы времени, УЕТ и расчет прямого фонда оплаты труда

Расчет затрат на медикаменты, лекарственные и перевязочные средства, мединструментарий

Калькуляционная ведомость

Стоимость платных медицинских услуг рассчитывают на основе экономически обоснованных материальных норм и трудовых затрат. При этом экономисту надо выполнить одновременно калькуляцию широкого перечня услуг, которые оказывает медицинское учреждение. Универсальное решение как для коммерческих, так и бюджетных учреждений — Excel.

ПЕРЕЧЕНЬ УСЛУГ И НОРМЫ ВРЕМЕНИ

Экономист начинает расчеты с проработки перечня медицинских услуг (прайс-листа). Согласно письму Минздрава России от 04.07.2018 № 17-2/10/2-4323 при формировании списка медицинских услуг медицинская организация должна основываться на Положении о лицензировании[1] и Номенклатуре медицинских услуг[2].

Объекты расчета стоимости — медицинская помощь, которая может быть представлена:

• перечнем простых медицинских услуг (отдельные исследования, манипуляции, процедуры, оперативные вмешательства);

• перечнем сложных медицинских услуг (койко-дни в профильных отделениях стационаров);

• перечнем комплексных медицинских услуг по законченным случаям поликлинического и стационарного лечения (медико-экономические стандарты).

Остановимся подробнее на калькуляции стоматологических услуг, а именно ортопедическом приеме. Расчет выполним поэтапно.

Сначала собираем информацию о перечне услуг медучреждения, изучаем систему обслуживания пациентов, рабочие и технологические процессы в учреждении по конкретной медицинской услуге. Затем разбиваем медицинские услуги на отдельные процедуры (манипуляции) и собираем информацию о конкретной процедуре (манипуляции), показатели общеклинических расходов медицинского учреждения, расходы подразделений и другую вспомогательную информацию.

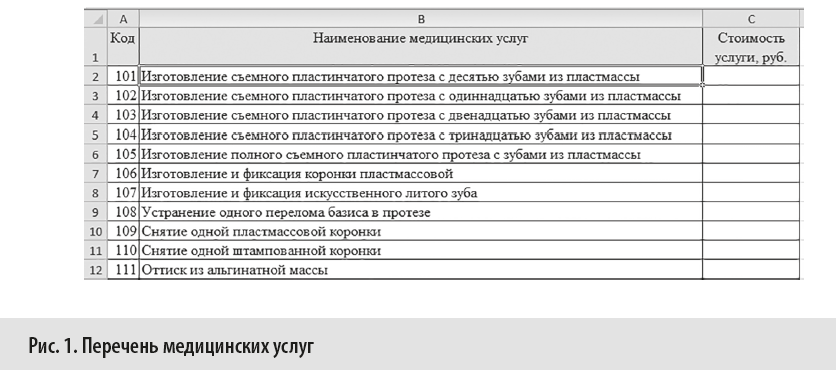

Сформированный перечень медицинских услуг, стоимость которых необходимо рассчитать в данной статье, представлен на рис. 1.

Перечень услуг, их стоимость, нормы УЕТ и другие показатели, приведенные в данной статье, являются условными и предназначены для демонстрации методики калькулирования себестоимости в Excel-модели.

Чтобы упростить расчеты, исключить ошибки и рутину по многократному внесению одних и тех же данных, а также больше управленческого внимания сконцентрировать на нормативной части, автоматизируем расчеты в Excel с помощью функции ВПР.

С помощью функции ВПР можно выполнить поиск в первом столбце диапазона ячеек (две или более ячеек листа, ячейки диапазона могут быть как смежными, так и несмежными), а затем вернуть значение из любой ячейки в той же строке диапазона. Чтобы использовать ВПР, коды услуг должны иметь простую последовательную нумерацию (см. рис. 1).

Тарифы на каждую платную медицинскую услугу из перечня должны быть обоснованы экономическими расчетами:

• плановой калькуляцией платной медицинской услуги с расшифровками статей затрат (cтатьи затрат зависят от специфики оказываемых услуг);

• норм расхода основных и вспомогательных материалов, утвержденных в установленном порядке;

• норм времени;

• технических характеристик работ на каждую позицию прейскуранта;

• справками об уровне косвенных расходов.

Согласно Инструкции по расчету стоимости медицинских услуг (временная)[3] калькулируют стоимость услуг на основе фактических расходов учреждения.

В первую очередь проработаем прямые расходы.

К прямым расходам относятся затраты, непосредственно связанные с медицинской услугой и потребляемые в процессе ее оказания:

• оплата труда основного персонала;

• начисления на оплату труда основного персонала;

• материальные затраты, потребляемые в процессе оказания медицинской услуги полностью (медикаменты, перевязочные средства, продукты питания, одноразовые медицинские принадлежности и др.);

• износ мягкого инвентаря по основным подразделениям;

• износ медицинского и прочего оборудования, используемого непосредственно в лечебно-диагностическом процессе.

Калькулируем затраты на оплату труда основного персонала

К основному персоналу лечебного учреждения относится врачебный и средний медицинский персонал, непосредственно оказывающий медицинские услуги, к вспомогательному — персонал общеучрежденческих служб, которые обеспечивают работу лечебно-диагностических подразделений (администрация, отдел кадров, бухгалтерия, кабинет медицинской статистики, регистратура, аптека, стерилизационная, хозяйственные службы).

Чтобы рассчитать фонд оплаты труда основного медперсонала, нам необходимы нормативы затрат рабочего времени на выполнение каждой медицинской услуги. Заработную плату врачам стоматологам-ортопедам и техникам зубным традиционно начисляют за выполненные УЕТ (условные единицы труда)[4].

Интенсификации работы учреждений по принципу УЕТ предусматривает следующие возможности:

• снижение числа посещений больного на оказание ему стоматологической помощи;

• оказание больному большего объема помощи в одно посещение;

• экономию рабочего времени врача за счет сокращения времени, затрачиваемого на непроизводительные элементы трудового процесса — вызов больного, подготовка рабочего места, подготовка операционного поля, работа с документацией и пр.;

• сокращение числа выполнения таких вспомогательных элементов трудового процесса, как подбор инструментария, необходимого для выполнения работ, его стерилизация (сокращение числа направлений инструментария на стерилизацию с 2–5 раз (соответственно числу посещений) до 1).

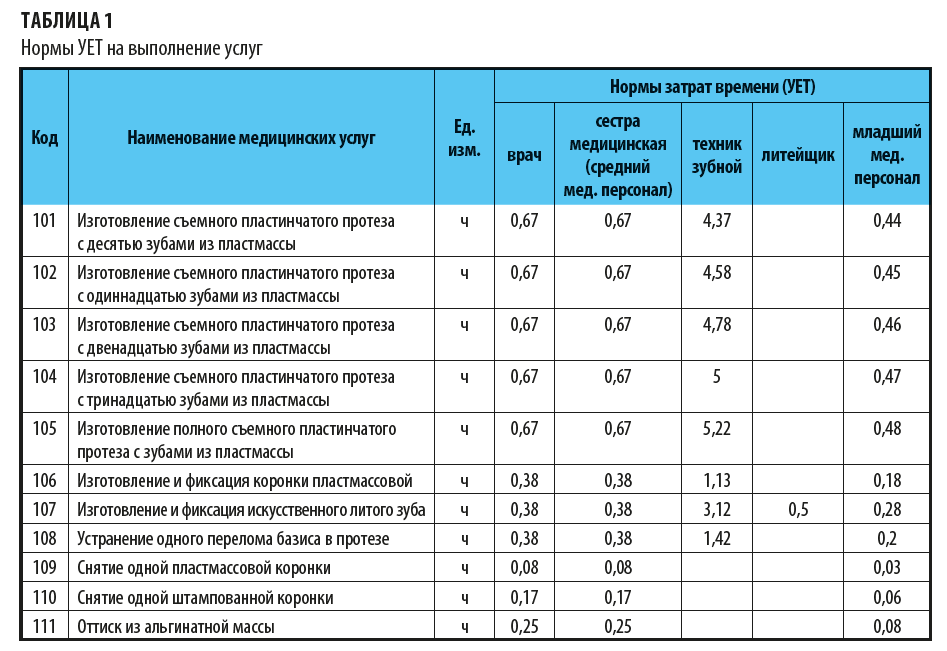

Нормы времени, которые включаем в калькуляцию медуслуг, представлены в табл. 1. Чтобы исключить ошибки, наименование услуг выводим в табл. 1 из перечня (см. рис. 1) с помощью формулые:

=ВПР(A2;Перечень!$A$1:$C$12;2).

Законодательно утвержденных нормативов работы врачей-стоматологов нет. В соответствии со ст. 159 Трудового кодекса РФ (далее — ТК РФ) систему нормирования труда определяет работодатель с учетом мнения представительного органа работников или она устанавливается коллективным договором. Учреждения могут самостоятельно разрабатывать соответствующие нормы труда с учетом рекомендаций организации, осуществляющей функции и полномочия учредителя, либо с привлечением соответствующих специалистов[5].

При расчете затрат в конкретном медучреждении важно указать в примечаниях к расчетам, какими именно нормативами руководствовались.

Согласно табл. 1 норма времени врача на выполнение услуги 105 «Изготовление полного съемного пластинчатого протеза с зубами из пластмассы» — 0,67 ч, а техника зубного — 5 ч. Кроме того, согласно штатному нормативу по учреждению (пример условный) на одного врача полагается одна сестра медицинская, норма времени по среднему персоналу — 0,67 ч.

Одна ставка младшего медицинского персонала положена на трех врачей и/или 20 техников (пример условный), поэтому норма времени на младший персонал зависит от нормативов врача и техника. В таблице 1 заложена формула:

=ОКРУГЛ((D2/3)+(F2/20);2).

Норму времени литейщика рассчитаем на основе Единых ведомственных норм времени и расценок на зуботехнические работы[6], а также актов хронометража по учреждению. Обратите внимание, в отдельных услугах техник зубной и литейщик не участвуют, трудозатраты в этом случае не определяем.

Чтобы упростить расчеты, примем, что 1 УЕТ = 1 ч, а также что на ортопедическом приеме за 1 УЕТ принимается объем работы врача, необходимый для изготовления одной металлической коронки (штампованной).

[1] Положение о лицензировании медицинской деятельности, утвержденное Постановлением Правительства РФ от 16.04.2012 № 291 (в ред. от 08.12.2016).

[2] Утверждена в соответствии с п. 5 ч. 2 ст. 14 Федерального закона от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» (в ред. от 29.05.2019).

[3] Утверждена 10.11.1999 Минздравом России № 01-23/4-10 и Российской академией медицинских наук № 01-02/41.

[4] Переход на систему учета труда врачей в условных единицах трудоемкости (УЕТ) определил Приказ Минздрава СССР от 25.01.1988 № 50 (далее — Приказ № 50).

[5] Пункт 16 Методических рекомендаций, утвержденных Приказом Минтруда России от 30.09.2013 № 504 (далее — Приказ № 504).

[6][6] Утверждены Приказом Минздрава СССР от 28.10.1987 № 1156.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2020.