С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Применяется — с 1 января 1999 года

Утверждена — Постановлением Госкомстата РФ от 25.12.1998 N 132

Скачать форму калькуляционной карточки (Унифицированная форма N ОП-1):

— в MS-Excel

Образец заполнения калькуляционной карточки (Унифицированная форма N ОП-1) >>>

Материалы по заполнению калькуляционной карточки (Унифицированная форма N ОП-1):

— Постановление Госкомстата РФ от 25.12.1998 N 132

— «Общественное питание» (4-е издание, переработанное и дополненное) (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2019)

— Статья: Учетная политика организаций на 2015 год (под ред. Л.В. Чистяковой, О.А. Красноперовой) («ГроссМедиа», «РОСБУХ», 2014)

— Статья: Сколько стоит винегрет (Пименова Ю.) («Практическая бухгалтерия», 2010, N 10)

— Статья: Учетные тайны общественной кухни (Васильев Д.) («Практическая бухгалтерия», 2006, N 9)

— Статья: Калькуляция блюд (Влад О.В.) («Предприятия общественного питания: бухгалтерский учет и налогообложение», 2006, N

— Статья: От стоимости блюда к доходу ресторана гостиницы (Давыдова О.В.) («Туристические и гостиничные услуги: бухгалтерский учет и налогообложение», 2006, N 4)

—————————————-

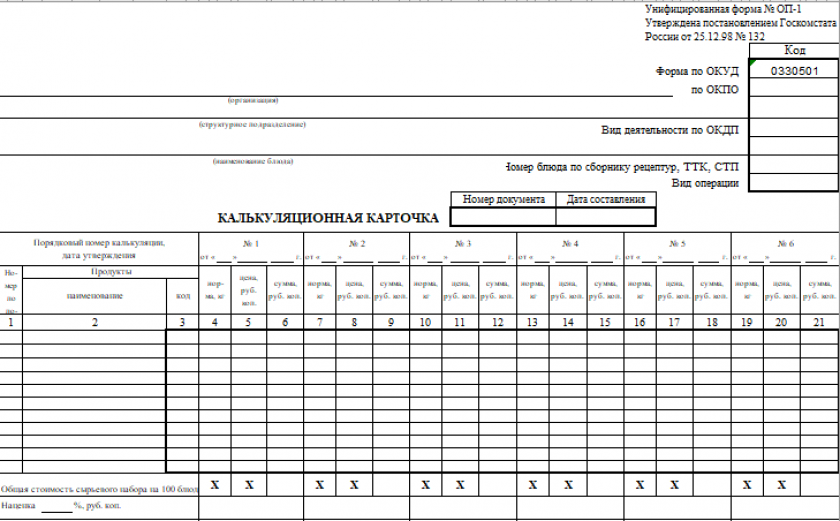

Калькуляционная карточка используется на предприятиях общественного питания (рестораны, кафе) или в столовых при других различных организациях, благодаря ее удобной структуре. Код формы по ОКУД 0330501. Форму ОП-1 используют для расчета цены продажи на каждое отдельное блюдо. Калькуляционную карточку форма ОП-1 заполняют из расчета стоимости продуктов на сто блюд, чтобы точно рассчитать цену блюда. Цены на продукты для блюд берутся обычно из данных бухучета.

В форме ОП-1 заполняют название блюда и номер из Сборника рецептур или ТТК (технологической карты блюда), вид операции, и последовательно заполняются графы:

- Продукты

- Норма в кг

- Цена

- Сумма.

Ниже заполняется общая стоимость продуктов, наценка, выход блюда и продажная цена блюда.

При изменении продуктов в табличной части формы или их цены, новая цена блюда заполняется в следующих свободных графах, а в заголовке графы вносят дату изменений. Дата последней записи в карточке вносится в графу «Дата составления».

Заведующий производством, также лицо, составившее калькуляцию,подписывают форму и далее ее утверждает руководитель организации. В первой графе по этим строкам указывается Расшифровка их подписей.

Файлы для скачивания

Шаблоны, бланки и образцы документов доступны для скачивания

Бухгалтерские документы

Калькуляционная карта

Образец Калькуляционной карты по форме ОП-1

Документ обновлен: 26.02.2022 | Скачиваний: 135

Калькуляционная карта

Excel-шаблон калькуляционной карты по форме ОП-1

Документ обновлен: 26.02.2022 | Скачиваний: 158

Технологические документы

Заборный лист

Унифицированная форма заборного листа по форме №ОП-6

Документ размещен: 26.02.2022 | Скачиваний: 47

Технико-технологическая карта

Примерный образец Технико-технологической карты блюда по ГОСТ 31987–2012

Документ обновлен: 26.02.2022 | Скачиваний: 145

Технологическая карта

Примерный образец Технологической карты блюда по ГОСТ 31987–2012

Документ обновлен: 26.02.2022 | Скачиваний: 139

Унифицированная форма ОП-1 — важный элемент документооборота на предприятиях общепита. Где можно скачать бланк унифицированной формы ОП-1 и образец его заполнения, расскажем далее.

Основные сведения о документе

Форма ОП-1, называемая также калькуляционной карточкой, используется как инструмент документальной фиксации продажной цены того или иного блюда либо изделия, выпускаемого предприятием общепита. В структуре формы ОП-1 присутствуют пункты, позволяющие отразить:

- стоимость сырья;

- величину наценки;

- цену и объем одной порции;

Также в документе можно отразить динамику изменения показателей по каждому из 3 указанных пунктов.

Заполняться форма ОП-1 должна для каждого блюда либо изделия, изготавливаемого предприятием общепита. Источником данных, необходимых для внесения в соответствующий документ, являются, как правило, сведения из бухучета, отражающие затраты организации на приобретение компонентов блюда (фруктов, овощей, специй и т. д.).

Цифры, зафиксированные в форме ОП-1, подлежат заверению заведующим производством, а также руководителем предприятия общепита.

Подробнее о практическом использовании формы ОП-1 читайте в статье «Ведение бухучета в кафе на УСН (нюансы)».

Скачать бланк формы ОП-1 вы можете бесплатно, коикнув по картинке ниже:

Калькуляционная карточка по форме № ОП-1

Скачать

На нашем сайте вы также можете скачать образец заполнения формы ОП-1.

Скачать образец заполнения формы ОП-1

Об особенностях учета в общественном питании рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в консультацию эксперта.

Для кого использование формы ОП-1 обязательно

Форма ОП-1 была введена постановлением Госкомстата РФ № 132, изданным 25.12.1998. До 01.01.2013 использование форм, предусмотренных соответствующим источником права, было обязательным для всех юрлиц (п. 2 постановления № 132).

Однако в связи со вступлением в 2013 году в силу нового закона о бухучете (закон от 06.12.2011 № 402-ФЗ) Минфин РФ в информации № ПЗ-10/2012 высказал мнение о том, что организации получили право использовать в своей деятельности не только унифицированные формы первички, к которым относится форма ОП-1, но также и те, что разработаны ими самостоятельно.

ВАЖНО! С 01.01.2022 года вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень обязательных реквизитов для первичных документов и порядок работы с ними. Положение о том, что хранить документы можно только в РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в материале.

Исключение Минфин РФ установил для организаций, в отношении которых использование унифицированных форм прямо предписано отдельными законодательными актами. В данный момент подобных источников права, которые бы обязывали организации задействовать форму ОП-1, в РФ не издано. Вместе с тем многие российские предприятия общепита продолжают использовать соответствующую форму в силу удобства ее структуры и сложившихся деловых обычаев.

Итоги

Форма ОП-1 — унифицированный бланк калькуляционной карточки, применяемой в общепите. Она была обязательна к применению до 2013 года. С тех пор предприятия вправе использовать либо унифированный формуляр, либо бланк, разработанный самостоятельно.

Содержание

- 1 На что опираться при заполнении

- 2 Составные элементы документа

- 3 Нюансы заполнения

- 4 Что проверяется при инвентаризации

- 5 Сопутствующие документы

- 6 Калькуляция себестоимости продукции в Excel

- 7 Калькуляционные статьи

-

-

- 7.0.0.1 Далее расскажу о том, как произвести разделение ячейки «Excel» стандартными инструментами без написания дополнительных макросов.

-

-

- 8 Каким образом выполняется разбивка ячеек:

Калькуляционная карта (карточка) применяется при расчете цен блюд, подаваемых в кафе, барах, ресторанах, столовых и других организациях общественного питания. Обычно ее разработка находится в введении бухгалтера-калькулятора. Именно этот документ должен иллюстрировать, сколько, чего и по какой стоимости потребовалось для изготовления конкретного блюда.

ФАЙЛЫ

Скачать пустой бланк калькуляционной карты формы ОП-1 .docСкачать образец калькуляционной карты формы ОП-1 .doc

На что опираться при заполнении

Стандартные блюда содержатся в сборнике рецептур. Это может быть как книга 1994, так и 1996 года издания.

Перечень действующих сборников можно найти в Письмах Минторга Российской Федерации от 07.06.1999 г. N 21-9/410 и Роскомторга от 15.07.1996 г. N 1-806/32-9.

Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу. Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально.

Составные элементы документа

Калькуляционная карта заполняется с одной стороны. Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

- На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года. Именно в нем прописаны унифицированные формы, такие как данная ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр. Например, если составляется калькуляционная карточка на гречневый молочный суп, то при изменении цен на гречку или молоко, естественно, меняется и общая стоимость готового блюда.

Есть разновидность документа, которая не предусматривает изменения цен (она имеет только один столбец утверждения). В этом случае при скачках стоимости составляется новый документ, а старый теряет свою силу. Этот факт должен быть зафиксирован в реестре калькуляции.

В конце табличной части подводятся итоги по блюду, такие как:

- общая стоимость сырьевого набора (указывается по каждой графе отдельно);

- какая назначена наценка;

- итоговая стоимость, цена продажи в рублях;

- вес готового люда в граммах;

- подписи заведующего производством (контролирующего процесс шеф-повара), составителя калькуляционной карты, а также руководителя организации (либо его уполномоченного).

Нюансы заполнения

Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями. Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства). В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Достаточно просто поменять допустимые соотношения.

Бумага предназначена для предприятий, где не нужен точный расчет килокалорий. Если он понадобится, то в документ добавляются новые графы. Та же самая ситуация с учетом необходимых затрат воды, газа, электричества. Количество столбцов при этом не ограничивается. Однако письменное упоминание о таком «усовершенствовании» документа обязательно необходимо иметь в бумагах предприятия. Также вместе с ним оформляются акты учета калибровки и другие документы.

Что проверяется при инвентаризации

Документ обязан предоставляться при проведении проверок, в частности, для регулярных инвентаризаций. При проведении последних комиссия во главе с председателем знакомится с реестром и картой, сопоставляет находящиеся остатки продуктов и документы по их использованию. Естественно, они должны совпадать.

Важный момент! Конечные данные калькуляционных карт относительно продажной стоимости блюда должны точно совпадать с ценой этого наименования в меню, которое предоставляется клиентам.

Сопутствующие документы

Данные калькуляционной карточки заносятся в реестр калькуляций. Каждая изданная и подписанная бумага должна там числиться, даже если она вступала в силу ненадолго. Также для продуктовых раскладок будут полезны:

- заказ-калькуляция;

- план-меню (ОП-2);

- требование в кладовую (ОП-3).

Основанием для ОП-1 при этом должны служить документы складского учета. Фактический расход продуктов должен совпадать с указанным в бумагах.

Практический опыт показывает, что соблюдать стандартные (идеальные) условия для хранения и переработки продукции получается очень редко. Если производится какая-либо корректировка, то информация об этом указывается в документе.

К сожалению, в 1С и других стандартизированных программах по бухгалтерскому учету нет возможности составления калькуляционных карт. Если возникает необходимость в автоматизированной системе заполнения этих документов, то прибегают к покупке специализированных программ либо нанимают специалиста, готового адаптировать существующую систему к формированию этой бумаги.

Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2015 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6

- Начисления на зарплату – =(B6+B7)*30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ».

- Содержание оборудования – =B6*5%.

- Общепроизводственные расходы – =18%*(B6*25%+B7*75%).

- Общехозяйственные расходы – =9%*B6.

- Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4.

- Издержки производства – =3%*B12.

- Полная себестоимость – =B12+B13.

- Прибыль изготовителя – =B14*3,45%.

- Оптовая цена изготовителя – =B14+B15.

- Формула для расчета НДС – =B16*20%.

- Для расчета отпускной оптовой цены – =B16+B17.

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

Калькуляционные статьи

Калькуляция составляется на единицу измерения выпускаемой одномоментной продукции (метр, килограмм, тысяча штук). Перечень калькуляционных статей отражает производственную специфику.

Наиболее характерны для отечественных предприятий следующие:

- Сырье и материалы.

- Комплектующие материалы (для производственной техники: топливо и энергия).

- Основная и дополнительная зарплата производственных рабочих.

- Начисления на заработную плату.

- Общепроизводственные расходы за вычетом возвратных отходов.

- Общехозяйственные расходы.

- Коммерческие.

Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (, тара, хранение и т.п.).

Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов.

Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам:

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

- скачать образец в Excel

- калькуляция себестоимости нормы

- cost production calculation

Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам.

Добрый день.

Очень часто сталкиваюсь с ситуацией, когда требуется разделить (разбить) ячейки в таблице «Excel» вертикально или горизонтально.

Стандартного инструмента для деления ячеек в «Excel» найти нет, соответственно приходится использовать другие, похожие инструменты, в зависимости от ситуации.

Далее расскажу о том, как произвести разделение ячейки «Excel» стандартными инструментами без написания дополнительных макросов.

Предположим, существует таблица, созданная в программе «Excel», в которой в одном из столбцов размещена информация с городами и наименованиями улиц.

| Точка | Адрес | Бюджет |

| Магазин телефонов | Самара; ул. Алтухого | 700 руб. |

| Ремонт ноутбуков | Уфа; ул. Спиридонова | 850 руб. |

| Ремонт обуви | Кострома; ул. Седина | 1050 руб. |

| Пошив одежды | Москва; ул. Энтузиастов | 2000 руб. |

Необходимо разделить ячейки таким образом, чтобы в одной были названия городов в другой названия улиц.

Каким образом выполняется разбивка ячеек:

- Сначала нужно поставить курсор на разделяемую ячейку.

- Далее при помощи клика правой кнопкой мыши открыть контекстное меню. В меню выбрать пункт «Вставить» и выбрать, что вы хотите вставить:

Вставить

- «Столбец» при горизонтальном делении;

Добавление столбца

- Аналогичную вставку строки или столбца можно произвести при помощи инструмента «Вставить» расположенного на панели инструментов в разделе (во вкладке) «Главная». Кнопка «Вставить» на панели

Теперь, когда рядом появились свободные (пустые) ячейки можно приступать непосредственно к делению (разбивке) ячейки.

- Для деления нужно снова поставить курсор в ячейку с информацией.

- Войти во вкладку «Данные» на панели инструментов.

- Нажать кнопку «Текст по столбцам».

Текст по столбцам (кнопка)

- В появившемся окне выбрать в качестве разделителя пробел или знак пунктуации(запятую, точку, двоеточие и т.д.)

Разделитель

- Нажать «Готово»

Выделенная ячейка будет разделена и часть текста перейдет в соседнюю пустую ячейку.

Результат деления ячеек

Калькуляционная карточка (форма ОП-1) в общепите

В организациях общепита (кафе, столовых, ресторанах, пиццериях и т.д.) в процессе деятельности должны использоваться соответствующие первичные документы. Калькуляционная карточка (форма ОП-1), скачать бесплатно в формате excel которую можно ниже, является одним из таких обязательных документов.

Калькуляционная карточка (форма ОП-1)

Для деятельности кафе или другой организации общепита потребуется много документов (технико-технологические карты, план-меню и т. д.). Многие формы первичных документов для организаций общепита утверждены 132 постановлением Госкомстата РФ. Сами по себе данные формы не являются обязательными, а предприниматели и компании из сферы общепита могут применять собственные формы или дорабатывать госкомстатовские при условии соблюдения требований закона о бухучете к первичным документам.

Вместе с тем, на практике часто применяется именно калькуляционная карточка формы ОП-1. Скачать бесплатно в формате excel ее можно ниже.

Эти карточки могут потребоваться в спорах с налоговыми органами для подтверждения обоснованности расходов на производство блюд, торговых наценок. Ими могут заинтересоваться органы, контролирующие ценообразование, в случаях, когда оно регулируется.

Кофе-пауза: а вы пройдете тест на трезвость?

Свои ответы пишите в комментариях ниже.

| Унифицированная форма № ОП-1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Утверждена постановлением Госкомстата | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| России от 25.12.98 № 132 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Код | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Форма по ОКУД | 0330501 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| по ОКПО | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (организация) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (структурное подразделение) | Вид деятельности по ОКДП | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (наименование блюда) | Номер блюда по сборнику рецептур, ТТК, СТП | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Вид операции | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Номер документа | Дата составления | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Порядковый номер калькуляции, дата утверждения |

№ 1 | № 2 | № 3 | № 4 | № 5 | № 6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| от | « | » | г. | от | « | » | г. | от | « | » | г. | от | « | » | г. | от | « | » | г. | от | « | » | г. | ||||||||||||||||||||||||||||||||||||||

| Но- мер по по- рядку | Продукты | нор- ма, кг |

цена, руб. коп. |

сумма, руб. коп. | норма, кг | цена, руб. коп. |

сумма, руб. коп. | норма, кг | цена, руб. коп. |

сумма, руб. коп. | норма, кг | цена, руб. коп. |

сумма, руб. коп. | норма, кг | цена, руб. коп. |

сумма, руб. коп. | норма, кг | цена, руб. коп. |

сумма, руб. коп. | ||||||||||||||||||||||||||||||||||||||||||

| наименование | код | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | |||||||||||||||||||||||||||||||||||||||||

| Общая стоимость сырьевого набора на 100 блюд | Х | Х | Х | Х | Х | Х | Х | Х | Х | Х | Х | Х | |||||||||||||||||||||||||||||||||||||||||||||||||

| Наценка | %, руб. коп. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Цена продажи блюда, руб. коп. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Выход одного блюда в готовом виде, грамм | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Заведующий производством | |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Калькуляцию составил | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| УТВЕРЖДАЮ Руководитель организации |