Без планирования и контроля оплат не может существовать ни одно предприятие: ежедневно руководителю компании необходимо принимать решение, как распределить денежные средства, расставлять приоритеты по оплатам. Помочь ему в этом может Бюджет движения денежных средств (БДДС) — документ, в котором собраны все поступившие заявки на оплату и информация об имеющихся в компании свободных денежных средствах. В статье приведены формы понедельного планирования БДДС, рассмотрены механизмы прогнозирования поступления выручки от продаж в оптовом и розничном направлениях, даны рекомендации по созданию форм бюджетов, рассылаемых распорядителям статей затрат.

Контроль бюджета

Существенная составляющая системы контроля — контроль казначейского исполнения бюджета, то есть контроль поступления и расходования денежных средств, которые запланированы в БДДС. Оперативный контроль бюджета движения денежных средств, как правило, осуществляет бюджетный контролер. Руководствуясь утвержденными лимитами денежных средств, он определяет статьи бюджета для финансирования сверхплановых расходов. Финансовый контролер оценивает каждую поступающую заявку на осуществление расчетов и выясняет, не превышает ли она лимит по соответствующей статье бюджета.

Превышение лимитов в бюджетном периоде возможно только по специальному распоряжению уполномоченного должностного лица (финансового или генерального директора). Когда речь идет о перераспределении расходов между различными бюджетными статьями, эти полномочия закрепляют за финансовыми контролерами.

План движения денежных средств на месяц

Планирование денежных потоков на текущий месяц нужно начинать с общего плана бюджета движения денежных средств, пример которого представлен в табл. 1.

В общем виде БДДС состоит из следующих блоков:

- План остатков денежных средств на начало месяца.

- План поступления денежных средств от основной деятельности (выручка от продаж, бонусы от поставщиков, доходы от субаренды помещений и др.).

- План операционных расходов, который состоит из двух частей:

- план оплат поставщикам за товар;

- план оплат по прочим расходам по операционной деятельности.

- План потока по финансовой деятельности: сальдо между кредитами к получению и гашению минус проценты по кредитам к уплате.

- План потока по инвестиционной деятельности: разница между доходами от продажи основных средств и платежами по приобретению и ремонту основных средств.

В результате мы получаем плановый чистый поток за рассматриваемый период и выводим прогноз остатка денежных средств на конец периода.

|

Таблица 1. Бюджет движения денежных средств, руб. |

||||||

|

Код |

Статья |

Контрагент |

Задолженность на 1-е число |

Начисления/ |

Бюджет |

Задолженность на 31-е число |

|

001 |

Остаток на начало периода |

65 000 |

||||

|

На расчетном счете |

50 000 |

|||||

|

В кассе |

15 000 |

|||||

|

100 |

Поступления от продаж |

185 000 |

1 210 000 |

1 105 000 |

290 000 |

|

|

101 |

Розничные продажи |

25 000 |

1 000 000 |

925 000 |

100 000 |

|

|

102 |

Оптовые продажи |

150 000 |

200 000 |

170 000 |

180 000 |

|

|

103 |

Прочие поступления |

10 000 |

10 000 |

10 000 |

10 000 |

|

|

200 |

Расходы от операционной деятельности |

505 200 |

965 500 |

1 117 700 |

353 000 |

|

|

200.1 |

Оплата поставщикам |

450 000 |

650 000 |

800 000 |

300 000 |

|

|

Оплата поставщикам |

ООО «Альфа» |

300 000 |

450 000 |

550 000 |

200 000 |

|

|

Оплата поставщикам |

ООО «Омега» |

150 000 |

200 000 |

250 000 |

100 000 |

|

|

200.2 |

Операционные затраты |

55 200 |

315 500 |

317 700 |

53 000 |

|

|

201 |

Выплата зарплаты |

50 000 |

125 000 |

125 000 |

50 000 |

|

|

201.1 |

Окладная часть |

Сотрудники |

50 000 |

100 000 |

100 000 |

50 000 |

|

201.2 |

Премии |

Сотрудники |

25 000 |

25 000 |

— |

|

|

202 |

Затраты на персонал |

2200 |

5000 |

7200 |

— |

|

|

202.1 |

Такси |

ООО «Такси» |

1500 |

3000 |

4500 |

— |

|

202.1 |

Такси |

ООО «Экспресс» |

2000 |

2000 |

— |

|

|

202.2 |

Медицинский осмотр |

Поликлиника № 1 |

700 |

700 |

— |

|

|

203 |

Затраты на содержание здания |

3000 |

73 000 |

73 000 |

3000 |

|

|

203.1 |

Аренда помещений |

ООО «Терем» |

25 000 |

25 000 |

— |

|

|

203.1 |

Аренда помещений |

ООО «Теремок» |

30 000 |

30 000 |

— |

|

|

203.2 |

Коммунальные расходы |

Горводоканал |

15 000 |

15 000 |

— |

|

|

203.2 |

Коммунальные расходы |

ТеплоЭлектроСтанция |

— |

|||

|

203.3 |

Охрана |

ЧОП «Добрыня» |

3000 |

3000 |

3000 |

3000 |

|

218 |

Налоги в бюджет |

— |

112 500 |

112 500 |

— |

|

|

218.1 |

НДС к оплате |

45 000 |

45 000 |

— |

||

|

218.2 |

Налог на прибыль |

15 000 |

15 000 |

— |

||

|

218.3 |

Налог на имущество |

— |

||||

|

218.4 |

НДФЛ |

15 000 |

15 000 |

— |

||

|

218.5 |

Налоги с зарплаты |

37 500 |

37 500 |

— |

||

|

300 |

Итого поток от операционной деятельности |

244 500 |

–12 700 |

|||

|

400 |

Поток от финансовой деятельности |

1 500 000 |

–25 000 |

1 500 000 |

||

|

Привлечение кредитов |

Банк № 2 |

500 000 |

||||

|

Гашение кредитов |

Банк № 1 |

500 000 |

||||

|

Оплата процентов по кредитам |

Банк № 1 |

25 000 |

||||

|

500 |

Поток от инвестиционной деятельности |

–15 000 |

–5000 |

–10 000 |

–10 000 |

|

|

Доход от продажи ОС |

— |

|||||

|

Покупка ОС |

— |

|||||

|

Ремонт ОС |

ИП Иванов П. А. |

15 000 |

5000 |

10 000 |

10 000 |

|

|

600 |

Чистый поток от деятельности |

–47 700 |

||||

|

002 |

Остаток на конец периода |

17 300 |

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат. Поэтому для понимания ситуации лучше сразу добавить в БДДС информацию о текущей задолженности перед поставщиками, плановых затратах на предстоящий месяц и прогнозной задолженности на конец месяца с учетом заложенных в бюджет сумм оплат.

В нашем примере чистый поток по месяцу прогнозируется отрицательным (–47,7 тыс. руб.), но за счет начальных остатков в 65 тыс. руб. мы в состоянии выполнить заявленный бюджет на данный месяц. При этом мы наращиваем дебиторскую задолженность от наших покупателей со 185 тыс. руб. до 290 тыс. руб. и уменьшаем кредиторскую задолженность перед поставщиками товара с 450 тыс. руб. до 300 тыс. руб. В целом по месяцу картина оптимистичная.

Однако стоит обратить внимание, что в этом месяце планируется перекредитовка в 500 тыс. руб.: у нас заканчивается срок кредита в Банке № 1, мы рассчитываем получить кредит на такую же сумму в Банке № 2. И если получить кредит в Банке № 2 мы сможем чуть позже, чем истекает срок гашения в Банке № 1, то в течение месяца нам нужно накопить на счетах 500 тыс. руб. (примерно половина нашей месячной выручки). То есть почти полмесяца мы не сможем тратить большие суммы на операционные расходы: все платежи по ним начнутся только после получения кредита в Банке № 2.

Конечно, есть обязательные платежи, которые никак нельзя отложить на вторую половину месяца (оплата аренды, коммунальных платежей, выплата заработной платы согласно графику). Следовательно, нам нужен подневной или понедельный план движения денежных средств, которого в дальнейшем мы должны четко придерживаться, чтобы не испортить себе кредитную историю в Банке № 1.

Составим понедельный план движения денежных средств на следующий месяц, где спланируем поступление выручки и обязательные к оплате расходы, после чего выведем суммы, которые мы можем выделять на прочие платежи.

План поступления выручки по неделям

План поступления выручки от розничного и оптового направления формируется по разным принципам. Поступления от оптовых клиентов легко спрогнозировать через отсрочку платежа. Для этого воспользуемся штатным отчетом «Валовая прибыль», который находится в блоке «Продажи» закладки «Отчеты» на панели инструментов Excel (рис. 1).

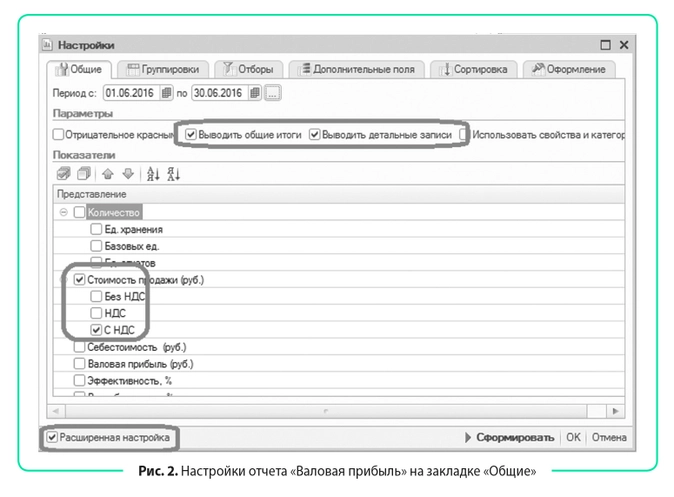

Настроим отчет «Валовая прибыль» под наши требования:

- Заходим в настройки отчета, нажимаем галочку «Расширенная настройка».

- На закладке «Общие»:

- задаем период продаж, за который ожидаем поступления денежных средств от клиентов (обычно он равен максимальной отсрочке, предоставляемой нашим покупателям);

- в блоке «Параметры» нажимаем галочки «Выводить общие итоги» и «Выводить детальные записи»;

- в блоке «Показатели» оставляем только «Стоимость продажи, руб.» и «с НДС», на остальных показателях убираем галочки (рис. 2).

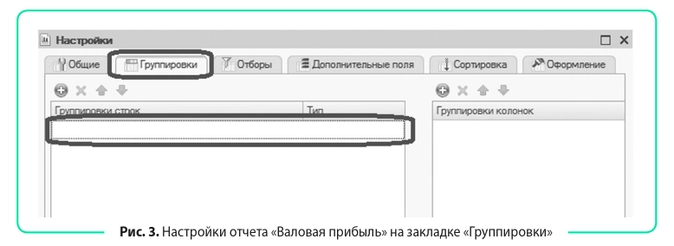

- На закладке «Группировки» удаляем все группировки, которые предусмотрены отчетом по умолчанию (рис. 3).

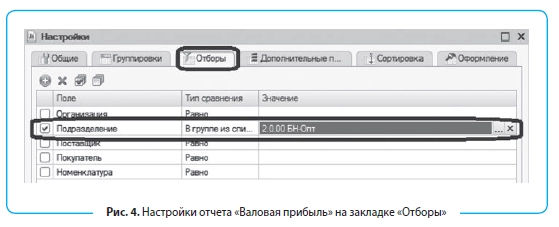

- На закладке «Отборы» устанавливаем отбор: нас интересуют продажи только оптового подразделения (рис. 4).

- На закладке «Дополнительные поля» выводим поля «Покупатель» и «По датам», для всех полей в столбце «Размещение» задаем тип «В отдельных колонках», в столбце «Положение» — «Вместо группировки» (рис. 5).

- Нажимаем на кнопку «Сформировать» и получаем отчет, который представлен в табл. 2.

|

Таблица 2. Отчет «Валовая прибыль» на основе представленных настроек |

||

|

Покупатель |

По дням |

Стоимость продажи, руб. |

| ООО «Горизонт» |

01.06.2016 |

50 000 |

| ООО «Домовой» |

02.06.2016 |

5000 |

| ИП Борисов А. Г. |

03.06.2016 |

10 000 |

| ИП Осинцев А. Н. |

04.06.2016 |

15 000 |

| ИП Осипов А. Ю. |

05.06.2016 |

25 000 |

| ИП Пинюга И. Г. |

06.06.2016 |

40 000 |

| ИП Полуэктов Д. А. |

07.06.2016 |

100 000 |

| ИП Ловцова Н. В. |

08.06.2016 |

15 000 |

| ИП Хоменко А. В. |

09.06.2016 |

20 000 |

Скопируем полученный отчет в Excel и дополним необходимыми нам данными: добавим отсрочку оплат и рассчитаем срок оплаты как сумму двух столбцов: Дата продажи + Отсрочка платежа (табл. 3).

|

Таблица 3. Расчет даты оплаты от даты продажи и предоставленной отсрочки платежа |

||||

|

Покупатель |

Дата продажи |

Стоимость продажи, руб. |

Отсрочка платежа, дн. |

Дата оплаты |

| ООО «Горизонт» |

01.06.2016 |

50 000 |

30 |

01.07.2016 |

| ООО «Домовой» |

02.06.2016 |

5000 |

15 |

17.06.2016 |

| ИП Борисов А. Г. |

03.06.2016 |

10 000 |

21 |

24.06.2016 |

| ИП Осинцев А. Н. |

04.06.2016 |

15 000 |

30 |

04.07.2016 |

| ИП Осипов А. Ю. |

05.06.2016 |

25 000 |

21 |

26.06.2016 |

| ИП Пинюга И. Г. |

06.06.2016 |

40 000 |

35 |

11.07.2016 |

| ИП Полуэктов Д. А. |

07.06.2016 |

100 000 |

50 |

27.07.2016 |

| ИП Ловцова Н. В. |

08.06.2016 |

15 000 |

45 |

23.07.2016 |

| ИП Хоменко А. В. |

09.06.2016 |

20 000 |

7 |

16.06.2016 |

Теперь сгруппируем даты оплат по неделям с помощью сводной таблицы:

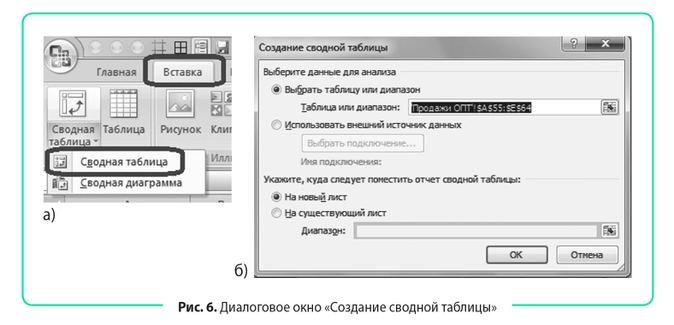

- Выделяем табл. 3 вместе с шапкой и на вкладке «Вставка» нажимаем на иконку «Сводная таблица» (рис. 6 (а)).

- В открывшемся диалоговом окне указываем, куда хотим поместить сводную таблицу: на новый лист или на существующий (надо указать ячейку, в которую нужно вставить сводную таблицу). Для создания новой сводной таблицы лучше сначала разместить ее на новом листе, привести к удобному для нас виду, а затем перенести на тот лист, где будем работать с ней в дальнейшем (рис. 6 (б)).

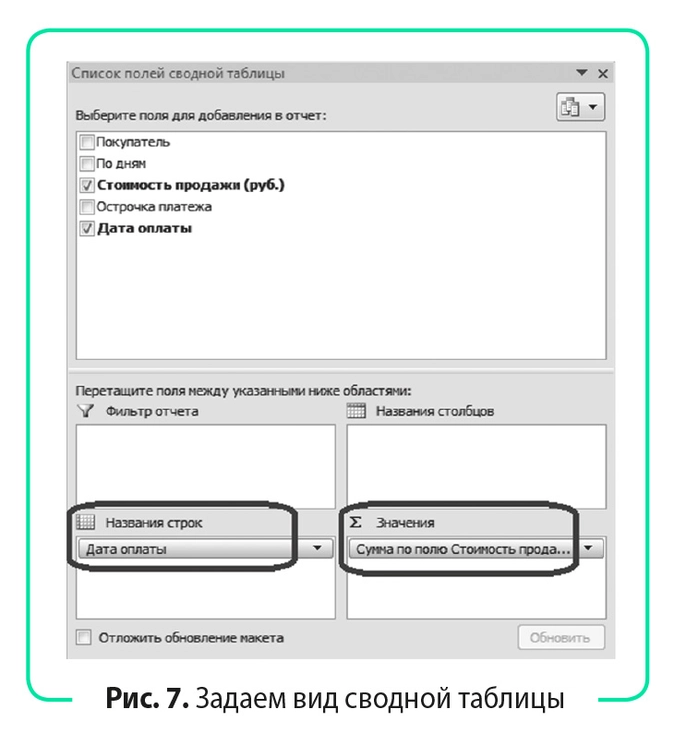

В появившемся окне «Список полей сводной таблицы» зададим ее вид (рис. 7):

- в блок «Названия строк» перетащим мышкой поле «Дата оплаты»;

- в блок «Значения» перетащим поле «Стоимость продажи, руб.».

- Получаем отчет, представленный в табл. 4.

|

Таблица 4. Первоначальный вид сводной таблицы |

|

|

Дата оплаты |

Оплаты, руб. |

|

16.06.2016 |

20 000 |

|

17.06.2016 |

5000 |

|

24.06.2016 |

10 000 |

|

26.06.2016 |

25 000 |

|

01.07.2016 |

50 000 |

|

04.07.2016 |

15 000 |

|

11.07.2016 |

40 000 |

|

23.07.2016 |

15 000 |

|

27.07.2016 |

100 000 |

|

Общий итог |

280 000 |

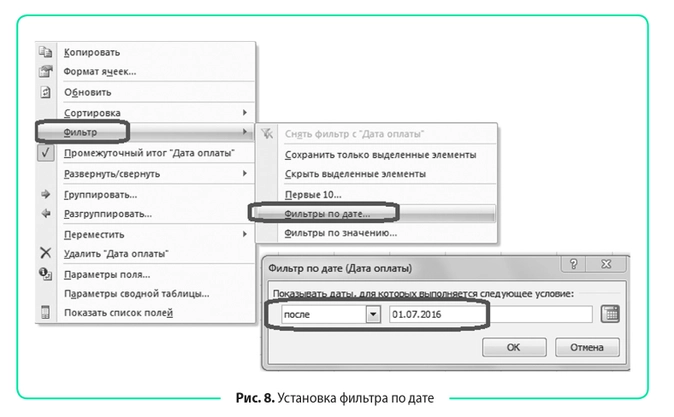

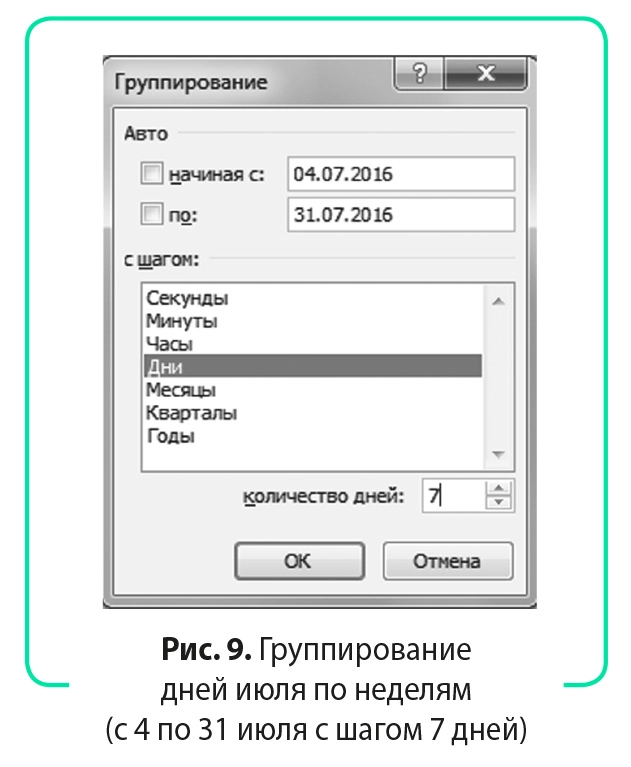

- Видно, что в таблицу попали даты оплат за предыдущий месяц. Уберем их с помощью фильтра сводной таблицы. Встаем на любую ячейку с датой и вызываем контекстное меню правой кнопкой, в нем выбираем «Фильтр» > «Фильтр по дате», задаем фильтр «После» > «01.07.2016» (рис. 8).

- Теперь таблица содержит только продажи со сроком оплаты в июле. Снова вызываем контекстное меню и выбираем «Группировать». В появившемся диалоговом окне задаем диапазон: с 04.07.2016 по 31.07.2016 с шагом «Дни», количество дней — 7 (рис. 9).

- Мы получили прогноз поступления денежных средств от оптовых продаж по неделям (табл. 5).

|

Таблица 5. Итоговый вид сводной таблицы |

|

|

Дата оплаты |

Оплаты, руб. |

|

04.07.2016–10.07.2016 |

15 000 |

|

11.07.2016–17.07.2016 |

40 000 |

|

18.07.2016–24.07.2016 |

15 000 |

|

25.07.2016–31.07.2016 |

100 000 |

| Общий итог |

170 000 |

Теперь сделаем прогноз поступления денежных средств в розничном направлении. Здесь есть два важных момента, которые нужно учесть при планировании денежного потока:

- розничные продажи имеют ярко выраженную сезонность по дням недели: покупатели чаще посещают магазины по выходным дням (на них и приходится пик продаж);

- воспользоваться выручкой от розничных продаж для оплат по расчетному счету мы можем только после ее инкассации в банк, которая осуществляется в рабочие дни с задержкой в один-два дня. То есть выручка от продаж в понедельник поступает на расчетный счет во вторник-среду (в зависимости от условий инкассации), выручка за пятницу-воскресенье будет зачислена на расчетный счет в понедельник или вторник. Таким образом, выручкой за 29–31 июля мы сможем воспользоваться только в августе. Зато 1 июля к нам поступит инкассация выручки за 30 июня.

Составим подневной план продаж в розничных магазинах, на основе которого сформируем план инкассации на расчетный счет. Разбить месячный план по дням недели можно в пропорции прошлого месяца или аналогичного месяца прошлого года, что более желательно, так как в этом случае мы сможем учесть и месячную сезонность продаж.

При использовании данных за прошлый год нужно делать сопоставление не по датам, а по дням недели. Так, 01.07.2016 приходится на пятницу, в 2015 г. первая пятница июля была 3 июля. Следовательно, для выведения пропорций сезонности нам нужно взять продажи с 3 июля по 02.08.2015. То есть чтобы получить дату прошлого года, аналогичную дню недели этого года, нужно отнять 364 дня (ровно 52 недели).

В таблице 6 представлена разбивка плана продаж по дням и план инкассации по дням недели и с группировкой по неделям. В итоге видим следующее: так как последние дни июля приходятся на выходные, план поступления денежных средств отличается от плана продаж на75 тыс. руб. Прочие поступления в нашем бюджете — это доход от субаренды, которая должна быть оплачена до 10-го числа каждого месяца согласно договору аренды. Поэтому ставим эти поступления на вторую неделю.

Таблица 6. План поступления выручки от розничных продаж на расчетный счет, руб.

| День недели | Дата прошлого года | Выручка прошлого года | Дата текущего года | Выручка текущего года | Инкассация | Итого за неделю |

|---|---|---|---|---|---|---|

| Четверг |

30.06.2016 |

25 000 |

25 000 |

|||

| Пятница |

03.07.2015 |

28 446 |

01.07.2016 |

29 771 |

25 000 |

|

| Суббота |

04.07.2015 |

32 520 |

02.07.2016 |

34 035 |

||

|

Воскресенье |

05.07.2015 |

31 247 |

03.07.2016 |

32 703 |

||

|

Понедельник |

06.07.2015 |

28 599 |

04.07.2016 |

29 932 |

96 510 |

224 031 |

| Вторник |

07.07.2015 |

32 266 |

05.07.2016 |

33 770 |

29 932 |

|

| Среда |

08.07.2015 |

29 375 |

06.07.2016 |

30 744 |

33 770 |

|

| Четверг |

09.07.1205 |

31 603 |

07.07.2016 |

33 076 |

30 744 |

|

| Пятница |

10.07.2015 |

32 315 |

08.07.2016 |

33 820 |

33 076 |

|

| Суббота |

11.07.2015 |

32 286 |

09.07.2016 |

33 791 |

||

|

Воскресенье |

12.07.2015 |

32 107 |

10.07.2016 |

33 604 |

||

|

Понедельник |

13.07.2015 |

29 238 |

11.07.2016 |

30 600 |

101 215 |

231 621 |

| Вторник |

14.07.2015 |

31 986 |

12.07.2016 |

33 476 |

30 600 |

|

| Среда |

15.07.2015 |

31 800 |

13.07.2016 |

33 282 |

33 476 |

|

| Четверг |

16.07.2015 |

31 577 |

14.07.2016 |

33 048 |

33 282 |

|

| Пятница |

17.07.2015 |

31 572 |

15.07.2016 |

33 044 |

33 048 |

|

| Суббота |

18.07.2015 |

27 867 |

16.07.2016 |

29 165 |

||

|

Воскресенье |

19.07.2015 |

26 924 |

17.07.2016 |

28 178 |

||

|

Понедельник |

20.07.2015 |

31 220 |

18.07.2016 |

32 675 |

90 387 |

222 007 |

| Вторник |

21.07.2015 |

33 039 |

19.07.2016 |

34 579 |

32 675 |

|

| Среда |

22.07.1205 |

32 395 |

20.07.2016 |

33 905 |

34 579 |

|

| Четверг |

23.07.2015 |

29 105 |

21.07.2016 |

30 462 |

33 905 |

|

| Пятница |

24.07.2015 |

30 815 |

22.07.2016 |

32 251 |

30 462 |

|

| Суббота |

25.07.2015 |

30 564 |

23.07.2016 |

31 988 |

||

|

Воскресенье |

26.07.2015 |

31 045 |

24.07.2016 |

32 491 |

||

|

Понедельник |

27.07.2015 |

28 194 |

25.07.2016 |

29 507 |

96 730 |

222 340 |

| Вторник |

28.07.2015 |

31 594 |

26.07.2016 |

33 066 |

29 507 |

|

| Среда |

29.07.2015 |

30 564 |

27.07.2016 |

31 988 |

33 066 |

|

| Четверг |

30.07.2015 |

29 666 |

28.07.2016 |

31 048 |

31 988 |

|

| Пятница |

31.07.2015 |

31 041 |

29.07.2016 |

32 487 |

31 048 |

|

| Суббота |

01.08.2015 |

34 454 |

30.07.2016 |

36 060 |

||

| Воскресенье |

02.08.2015 |

30 052 |

31.07.2016 |

31 453 |

||

| Итого |

955 475 |

1 000 000 |

925 000 |

925 000 |

График платежей

Мы сформировали план поступления денежных средств по неделям. Теперь разнесем в БДДС обязательные платежи (в табл. 7 выделены цветом):

- выплата заработной платы: остатки зарплаты за прошлый месяц нужно выплатить до 10-го числа, премия платится до 15-го числа, аванс за текущий месяц — до 25-го числа. Ставим 50 % зарплаты к выплате на вторую неделю, 100 % премии — на четвертую и 50 % зарплаты — на последнюю неделю месяца;

- оплата аренды: согласно договорам крайний срок оплаты аренды за текущий месяц — 10-е число. Ставим к оплате на вторую неделю;

- коммунальные платежи нужно осуществить до 25-го числа, ставим их к оплате 25-го числа, то есть на последнюю неделю;

- охрана по заключенному с ЧОП договору оплачивается до 20-го числа, ставим на оплату на четвертую неделю;

- налоги с заработной платы нужно оплатить до 15-го числа, значит, деньги на них нам потребуются на третьей неделе;

- налог на доходы физических лиц платится одновременно с выплатой заработной платы, поэтому разносим его по неделям в той пропорции, что и выплату зарплаты, премий;

- по остальным налогам срок оплаты с 25-го по 31-е число (последняя неделя июля);

- погашение кредитов и оплата процентов — до 22-го числа (привлечение кредитов — после 25-го числа).

Все прочие платежи в предстоящем месяце сразу относим на последнюю неделю (когда сможем пополнить оборотные активы за счет нового кредита, получение которого намечено на 25 июля).

В итоге видим, что на оплату товара на первых трех неделях мы можем потратить только 120 тыс. руб., остальную сумму задолженности сможем закрыть перед поставщиками на двух последних неделях июля.

Если нам важно мнение поставщиков, нужно заранее уведомить их о сложившейся ситуации. Можно предоставить им четкий график платежей на этот месяц, чтобы они тоже могли спланировать свои финансовые возможности за предстоящий месяц.

|

Таблица 7. Понедельное планирование оплат, руб. |

||||||||

|

Статья |

Контрагент |

Срок оплат |

Бюджет на месяц |

1–3 июля |

4–10 июля |

11–17 июля |

18–24 июля |

25–31 июля |

| Остаток на начало периода |

65 000 |

65 000 |

50 000 |

148 031 |

92 153 |

3160 |

||

| На расчетном счете |

50 000 |

|||||||

| В кассе |

15 000 |

|||||||

| Поступления от продаж |

1 105 000 |

25 000 |

249 031 |

271 621 |

237 007 |

322 340 |

||

| Розничные продажи |

925 000 |

25 000 |

224 031 |

231 621 |

222 007 |

222 340 |

||

| Оптовые продажи |

170 000 |

15 000 |

40 000 |

15 000 |

100 000 |

|||

| Прочие поступления |

До 10-го числа |

10 000 |

10 000 |

|||||

| Расходы от операционной деятельности |

1 117 700 |

40 000 |

151 000 |

77 500 |

301 000 |

548 200 |

||

| Оплата поставщикам |

800 000 |

40 000 |

40 000 |

40 000 |

270 000 |

410 000 |

||

| Оплата поставщикам |

ООО «Альфа» |

550 000 |

30 000 |

30 000 |

30 000 |

200 000 |

260 000 |

|

| Оплата поставщикам |

ООО «Омега» |

250 000 |

10 000 |

10 000 |

10 000 |

70 000 |

150 000 |

|

| Операционные затраты |

317 700 |

— |

111 000 |

37 500 |

31 000 |

138 200 |

||

| Выплата зарплаты |

125 000 |

— |

50 000 |

— |

25 000 |

50 000 |

||

| Окладная часть |

Сотрудники |

Зарплата — до 10-го числа, аванс — до 25-го числа |

100 000 |

50 000 |

50 000 |

|||

| Премии |

Сотрудники |

До 15-го числа |

25 000 |

25 000 |

||||

| Затраты на персонал |

7200 |

— |

— |

— |

— |

7200 |

||

| Такси |

ООО «Такси» |

4500 |

4500 |

|||||

| Такси |

ООО «Экспресс» |

2000 |

2000 |

|||||

| Медицинский осмотр |

Поликлиника № 1 |

700 |

700 |

|||||

| Затраты на содержание здания |

73 000 |

— |

55 000 |

— |

3000 |

15 000 |

||

| Аренда помещений |

ООО «Терем» |

До 10-го числа |

25 000 |

25 000 |

||||

| Аренда помещений |

ООО «Теремок» |

До 10-го числа |

30 000 |

30 000 |

||||

| Коммунальные расходы |

Горводоканал |

До 25-го числа |

15 000 |

15 000 |

||||

| Коммунальные расходы |

ТеплоЭлектроСтанция |

До 25-го числа |

||||||

| Охрана |

ЧОП «Добрыня» |

До 20-го числа |

3000 |

3000 |

||||

| Налоги в бюджет |

112 500 |

— |

6000 |

37 500 |

3000 |

66 000 |

||

| НДС к оплате |

До 25-го числа |

45 000 |

45 000 |

|||||

| Налог на прибыль |

До 28-го числа |

15 000 |

15 000 |

|||||

| Налог на имущество |

До 30-го числа |

— |

— |

|||||

| НДФЛ |

Вместе с зарплатой |

15 000 |

6000 |

3000 |

6000 |

|||

| Налоги с зарплаты |

До 15-го числа |

37 500 |

37 500 |

|||||

| Итого поток от операционной деятельности |

–12 700 |

–15 000 |

98 031 |

194 121 |

–63 993 |

–225 860 |

||

| Поток от финансовой деятельности |

–25 000 |

— |

— |

–250 000 |

–25 000 |

250 000 |

||

| Привлечение кредитов |

Банк № 2 |

После 25-го числа |

500 000 |

250 000 |

250 000 |

|||

| Гашение кредитов |

Банк № 1 |

До 22-го числа |

500 000 |

250 000 |

250 000 |

|||

| Оплата процентов по кредитам |

Банк № 1 |

До 22-го числа |

25 000 |

25 000 |

||||

| Поток от инвестиционной деятельности |

–10 000 |

— |

— |

— |

— |

–10 000 |

||

| Доход от продажи ОС | ||||||||

| Покупка ОС | ||||||||

| Ремонт ОС |

ИП Иванов П. А. |

10 000 |

10 000 |

|||||

| Чистый поток от деятельности |

–47 700 |

–15 000 |

98 031 |

–55 879 |

–88 993 |

14 140 |

||

| Остаток на конец периода |

17 300 |

50 000 |

148 031 |

92 153 |

3160 |

17 300 |

Создание форм бюджетов для контролера статей бюджета

Теперь рассмотрим разные способы получения месячного плана БДДС. Если компания небольшая и контрагентов мало, то экономист в состоянии самостоятельно спланировать предстоящие оплаты на месяц. Достаточно собрать текущую задолженность перед поставщиками и подрядчиками на счетах 60, 76 и проанализировать ежемесячные начисления по всем контрагентам.

В нашем примере всего два поставщика товаров и девять подрядчиков и поставщиков услуг (см. табл. 7), бoльшая их часть ежемесячно выставляет одни и те же счета (аренда, охрана, коммунальные платежи и услуги такси). Понятно, что спрогнозировать оплаты по ним достаточно легко. Сложность может возникнуть только в планировании налогов. Значит, нужно обратиться за помощью к главному бухгалтеру, так как он отвечает за своевременные оплаты налогов.

На крупных предприятиях правильно спланировать бюджет по всем статьям расходов одному экономисту тяжело, поэтому в таких компаниях обычно все статьи расходов закрепляются за ответственными сотрудниками, так называемыми распорядителями статей бюджета. Именно они занимаются планированием оплат, а затем предоставляют в финансовую службу заявки на оплату по счетам. Чтобы вам было проще собрать общий бюджет на основе бюджетов, поданных распорядителями, лучше разработать единый формат бюджета, который они должны заполнять.

В таблице 8 представлена форма бюджета распорядителя блока затрат по содержанию здания, из которой легко перенести данные в общую форму БДДС. Если статей в БДДС много, то лучше ввести код статьи. Тогда с помощью функции СУММЕСЛИМН() вы сможете автоматически переносить данные из бюджетов контролера в общий бюджет.

|

Таблица 8. Форма бюджета распорядителя статей затрат |

||||||

|

Код |

Статья/Контрагент |

Крайний срок оплаты (если есть) |

Задолженность на 1-е число, руб. |

Затраты на текущий месяц, руб. |

Бюджет для оплаты, руб. |

Задолженность на 31-е число, руб. |

| 203.1 | Аренда помещений |

0 |

55 000 |

55 000 |

0 |

|

| 203.1 | ООО «Терем» |

До 10-го числа |

25 000 |

25 000 |

0 |

|

| 203.1 | ООО «Теремок» |

До 10-го числа |

30 000 |

30 000 |

0 |

|

| 203.2 | Коммунальные расходы |

0 |

15 000 |

15 000 |

0 |

|

| 203.2 | Горводоканал |

До 25-го числа |

15 000 |

15 000 |

0 |

|

| 203.2 | ТеплоЭлектроСтанция |

До 25-го числа |

0 |

|||

| 203.3 | Охрана |

3000 |

3000 |

3000 |

3000 |

|

| 203.3 | ЧОП «Добрыня» |

До 20-го числа |

3000 |

3000 |

3000 |

3000 |

| Итого |

3000 |

73 000 |

73 000 |

3000 |

Нужно учитывать несколько моментов, касающихся разработки форм:

- контролер не должен изменять количество и последовательность столбцов (иначе формулы, настроенные на его бюджет, будут работать некорректно). Если он хочет внести дополнительные пояснения по статье, пусть делает это справа от утвержденной формы;

- контролер может добавлять в отчет строки, если у него увеличилось количество контрагентов по какой-либо статье затрат. При этом добавление новых строк не должно приводить к необходимости изменять результирующие строки;

- все ячейки с расчетными формулами должны быть защищены от редактирования (во избежание случайного затирания или изменения формулы на неверную);

- итоговые значения по бюджету распорядителя необходимо сверять с данными, которые попали в сводный БДДС, чтобы исключить возможность искажения информации.

Рассмотрим, как реализовать эти требования, используя возможности Excel.

- Защита ячеек.

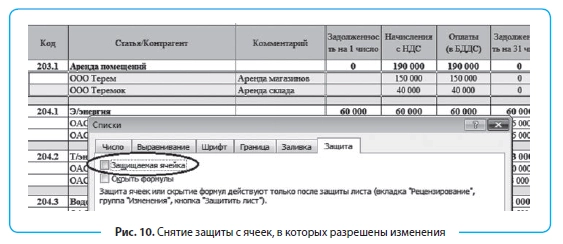

Для защиты ячеек от редактирования нажмите кнопку «Защитить лист» на вкладке «Рецензирование». Обратите внимание, что по умолчанию Excel защитит все ячейки листа от изменений, а нам нужно, чтобы распорядители не испортили результирующие строки. Поэтому следует снять защиту с ячеек, в которых распорядителям разрешено вносить изменения. Снять защиту с ячейки можно в меню «Формат ячейки» на вкладке «Защита» (рис. 10).

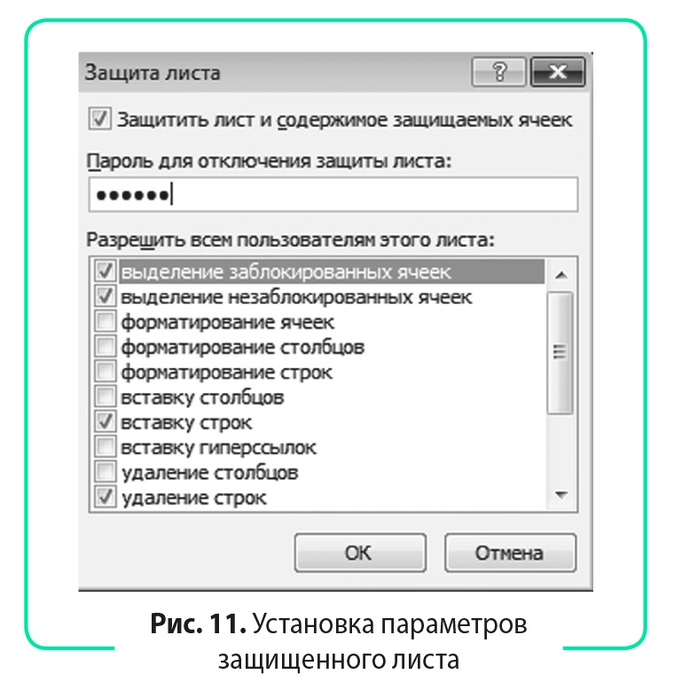

Контролеру разрешено изменять количество строк (добавлять и удалять), поэтому при установке защиты листа не забудьте отметить галочками «вставку строк» и «удаление строк» (рис. 11). Обязательно задайте пароль на снятие защиты. Иначе сотрудники, знающие, как работать с защитой листа, легко обойдут это ограничение.

- Учет в формуле СУММ() новых строк, которые может добавить контролер.

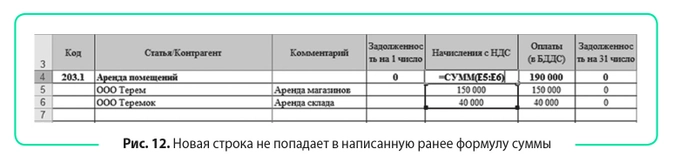

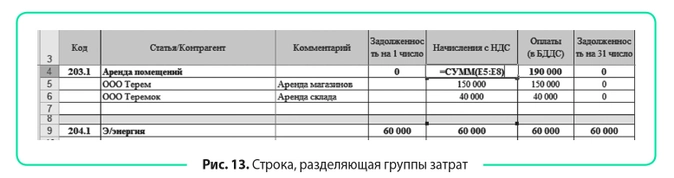

Главное правило при разработке бюджета произвольной длины: всегда использовать функцию СУММ(). Применение этого правила не всегда гарантирует, что в результирующие строки попадут все данные. На рисунке 12 приведен пример, когда контролер бюджета добавил новую строку в конец блока «Аренда помещений» (вполне логично с его точки зрения), но в итоговую формулу она не попала.

Выход из данной ситуации: между всеми блоками затрат вставляем строку и включаем ее в формулу суммирования (для распознавания обязательно выделяем строку каким-либо цветом). Для пользователя эта строка станет своего рода разделителем между группами затрат, и он всегда будет добавлять новые строки именно перед ней (рис. 13).

Следующий этап управления финансами — сбор заявок на оплату и ведение ежедневного платежного календаря.

Вместо заключения

Грамотная разработка бюджетов для контролера статей затрат позволит частично автоматизировать сбор планового БДДС на месяц, что ускорит процесс его подготовки и сократит влияние человеческого фактора при консолидации данных из разных источников.

Если плановый бюджет на месяц сведен с профицитом, это не означает, что в середине месяца не будет дефицита бюджета (ситуация наиболее вероятна в месяц погашения крупной суммы кредита). Поэтому крайне важно составлять не только месячный, но и понедельный прогноз движения денежных средств, чтобы заранее знать о возможных провалах в бюджете и грамотно спланировать платежи во избежание таких проблем.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2016

Содержание

- Положения о бюджетировании на предприятии

- Бюджет компании пример Excel

- Составление БДР и БДДС пример в Excel

- Бюджетирование в программах на платформе 1С

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к

необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и

выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять

бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании

необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров

финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить

положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета

предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного

продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

Положение о бюджетировании на предприятии пример №1.

Положение о бюджетировании на предприятии пример №2.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может

содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Регламент бюджетирования на предприятии пример.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами

являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул

и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть

различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по

кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности

финансового менеджмента в компании.

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на

предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Составление прогнозного Баланса на основании БДР и БДДС образец в экселе

Бюджетирование пример в Excel (бюджет организации образец excel)

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий,

так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения

итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить,

насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие

возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и

т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс

бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер

бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов,

их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с

внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или

формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов.

Корректировка планов и согласование корректировок; - Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный

случай—обращение к данным системы). - Отчеты системы – набор аналитических отчетов.

Дашборд руководителя в системе «WA: Финансист».

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет».

Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом)

максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от

покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который

в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка

бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть

возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних

учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление

бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки

зрения затрат времени, денег и эффективности дальнейшей работы.

Любой руководитель, за редким исключением, старается планировать деятельность своей копании. Для этого составляются планы развития, продаж, для планирования расходов – сметы затрат, если компания ведет проектный учет – рассчитываются экономические показатели проектов.

Все эти документы, выраженные в суммовых значениях, составляют основу бюджетов компании. Среди основных бюджетов компании можно выделить три:

- Бюджет доходов и расходов (БДР)

- Бюджет движения денежных средств (БДДС)

- Бюджет по балансовому листу (бюджетный баланс, ББЛ)

Бюджетирование – процесс в организации по разработке бюджетов, их составления и согласования (бюджетный процесс), формирование отчетов по анализу план-фактных отклонений.

Многие компании автоматизируют если не весь процесс бюджетирования, то этап формирования бюджетов предприятия и подготовки отчетов по бюджетам. В качестве программного продукта автоматизации составления бюджетов и их анализа может использоваться Excel.

Бюджетирование в Excel заключается в разработке различных форм бюджетов в виде отдельных листов и связывании этих данных при помощи формул Excel и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств, должны отвечать потребностям финансового менеджмента в компании и принятым в компании регламентам бюджетирования.

Использование Excel в качестве платформы автоматизации процесса планирования бюджета компании оправдано, так как его очень легко настроить на специфику практически любого предприятия, вне зависимости от его отраслевой принадлежности, размеров и организационной структуры.

Однако ведение бюджета в Excel имеет множество недостатков:

- однопользовательский режим;

- отсутствие возможности согласования функциональных бюджетов;

- нет разграничения доступа к информации;

- сложность консолидации и т.д.

Бюджет движения денежных средств (БДДС) – документ, в котором собраны все движения денежных средств (безналичные и наличные), произведена группировка денежных потоков по их целям, представлена информация о планируемых в компании свободных денежных средствах.

Планирование денежных потоков состоит из следующих блоков:

- План остатков денежных средств на начало месяца.

- План поступления денежных средств от основной деятельности (выручка от продаж, бонусы от поставщиков, доходы от субаренды помещений и др.).

- План операционных расходов, который состоит из двух частей:

- план оплат поставщикам за товар;

- план оплат по прочим расходам по операционной деятельности.

- План потока по финансовой деятельности: сальдо между кредитами к получению и гашению минус проценты по кредитам к уплате.

- План потока по инвестиционной деятельности: разница между доходами от продажи основных средств и платежами по приобретению и ремонту основных средств.

Помимо прямого способа (разнесение по статьям движений денежных средств) раздел операционной деятельности БДДС может быть составлен косвенным методом. При формировании таблицы БДДС этим методом операционный денежный поток рассчитывается на основании БДР с учетом неденежных поправок (амортизация, изменения кредиторской и дебиторской задолженности и пр.). Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы.

В результате мы получаем плановый чистый поток за рассматриваемый период и прогноз остатка денежных средств на конец периода.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат, либо увеличения плана привлечения финансирования. Для повышения удобства анализа бюджета можно добавить в БДДС дополнительные таблицы с расшифровкой информации о текущей задолженности перед поставщиками, плановыми постоянными затратами, а также прогнозной задолженностью на конец месяца с учетом заложенных в бюджет сумм оплат.

Бюджет доходов и расходов (БДР) – демонстрирует планируемые финансовые результаты деятельности предприятия. В нет отражаются выручка компании, ее прямые и операционные расходы, налоги, прочие доходы и расходы (включая проценты по кредитным ресурсам и т.д.), прибыль от деятельности (рассчитанная с учетом применяемой системы, например, РСБУ или МСФО), а также налог на прибыль и чистая прибыль.

БДР можно формировать по-разному, например, по рассматриваемым периодам времени (недели, месяцы, годы) либо по ЦФО (центрам финансовой ответственности). В качестве ЦФО могут выступать отдельные магазины, офисы, проекты и другие структурные подразделения компании.

Составные части бюджета доходов и расходов принято разделять на две части:

- доходная;

- расходная.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

Доходную часть бизнеса в БДР можно представить по видам (например, розничная торговля, оптовая торговля, оказание транспортных услуг и т.д.).

Расходную часть распределяют, в основном, по статьям бюджета доходов и расходов предприятия. Такое разделение позволяет проводить анализ бюджета доходов и расходов по видам затрат:

- Производственные/Административные/Коммерческие

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

Идеального шаблона бюджета движения денежных средств организации и БДР в природе не существует. Подготовленный нашими специалистами образец бюджета организации в Excel поможет получить общее представление о том, как выглядят подобные отчеты.

Развитие бюджетирования компании в Excel

При ведении управленческого учета необходимо собирать данные из разных подразделений компании. Эти данные «вырастают» в десятки, а чаще – сотни таблиц с большим количеством закладок в файле Excel. Программа просто технически не способна обработать такой объем данных, она не справляется с таким количеством связей в формулах Excel и таблицах.

Если говорить про бюджетирование, то вносить корректировки в бюджет с помощью Excel и поддерживать их актуальность очень сложно, а точнее, практически невозможно. Если в бюджете что-то меняется, если внести в таблицу правку, то впоследствии крайне затруднительно понять, почему изменилась какая-то цифра, откуда она вообще взялась.

Использовать таблицы Excel для бюджетирования можно рекомендовать только некрупным фирмам. Средним и крупным компаниям вести бюджет затрат в Эксель весьма проблематично.

Существует ли альтернатива Excel для бюджетирования?

По мере роста объема бизнеса и усложнения бюджетной модели многие компании начинают использовать специализированные средства для формирования бюджетов, так как эти программы предусматривают более широкий функционал работы с бюджетами и заметно упрощают получение данных из различных систем. В качестве программного продукта, повышающего эффективность работы с бюджетами, используются системы на базе 1С, например, «WA: Финансист».

Подсистема бюджетирования «WA: Финансист» включает в себя механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов, их взаимосвязи, способы получения фактических данных и данные для расчетов.

Система поддерживает использование внешних данных как для расчетов плановых показателей или формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

С помощью программы «WA: Финансист» можно автоматизировать все этапы бюджетного процесса:

- разработка бюджетной модели;

- формирование бюджетов компании и отдельных ЦФО;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Модуль системы «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов. Корректировка планов и согласование корректировок;

- Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный случай – обращение к данным системы).

- Отчеты системы – набор аналитических отчетов.

Формирование бюджета в системы происходит с помощью специального документа «Бюджет». Работа с данным документом максимально приближена к формату в Excel, что позволяет финансистам вводить данные по бюджету доходов и расходов и бюджету движения денежных средств в привычном виде. Получение факта возможно из внешних учетных систем и отражается в программе с помощью документа «Учет фактических данных по бюджетам».

Для связанных статей бюджетов (между БДР и БДДС) реализован механизм зависимых оборотов, который в автоматическом режиме формирует движения по статьям в одном бюджете на основании движений по другой с помощью документа «Регистрация зависимостей оборотов по статьям».

Корректировки бюджетов отражаются в отдельных документах «Корректировка бюджета», что позволяет отслеживать внесенные изменения с помощью отчетов.

В системе доступен широкий спектр отчетов для анализа плановых и фактических данных для эффективного контроля деятельности предприятия. Мы предлагаем услуги автоматизации бюджетирования и аутсорсинга управленческого учета.

Внедрение системы управленческого учета в партнерстве с 1С Франчайзи WiseAdvice с последующей работой в выбранной конфигурации.

Бюджетирование как управленческая технология характерно тем, что в него вовлечены (причём весьма активно) практически все подразделения предприятия. Это накладывает особые требования к платформе автоматизации бюджетирования: она должна обладать такими качествами, как простота, универсальность, гибкость, защита от ошибок пользователя и т.д. При этом она должна быть интегрирована с системой управленческого учёта и системой казначейства, чтобы контрольная и аналитическая функция бюджетов также были реализованы на необходимом уровне. К счастью, использование Excel позволяет организовать бюджетирование именно таким образом, причем без лишних трудовых и финансовых затрат. Как добиться такого результата — мы расскажем на нашем вебинаре.

Использование Excel в качестве платформы автоматизации бюджетирования представляется даже более оправданным, чем автоматизация управленческого учёта и отчётности. Excel, на самом деле, идеальная платформа для бюджетирования благодаря тому, что его очень легко настроить на специфику практически любого предприятия, вне зависимости от его отраслевой принадлежности, размеров и организационной структуры. На вебинаре спикер рассмотрит основные подходы к автоматизации бюджетирования, которые можно применять практически в любой компании. Вот основные темы, которые планируется обсудить на вебинаре:

- Как организовать процесс автоматизации бюджетирования с помощью Excel

- Как сформировать бюджеты ЦФО и организовать обмен с руководителями ЦФО

- Как осуществить консолидацию бюджетов ЦФО в бюджет компании

- Как заложить в бюджеты возможность сценарного планирования

- Как организовать хранение различных версий бюджета

- Как сформировать БДДС, БДР и плановый баланс

- Как связать бюджеты с управленческим учётом

- Как организовать план-фактный анализ исполнения бюджетов

Дата и время проведения вебинара: 27 марта 2015 года, 11:00

Зарегистрироваться для участия в вебинаре можно на странице вебинара на сайте журнала «Финансовый директор».

Материалы вебинара:

Презентация вебинара

Демонстрационные бюджеты ЦФО

Демонстрационный консолидированный бюджет

Пример план-фактного анализа и контроля платежей

Ответы на вопросы участников вебинара

Вопрос: Можно ли всё организовать с помощью сводных таблиц?

Ответ: Теоретически можно, но сводные таблицы имеют жёсткую структуру, поэтому модель, построенная на их основе, будет иметь ограниченный функционал. Использование функции СУММЕСЛИМН даёт больше гибкости и функциональности бюджетной и учётной модели

Вопрос: Как на малых производственных предприятиях строить бюджет продаж, когда предприятие работает под заказы, а на год их спрогнозировать сложно? Информация о заказе есть только в пределах 1-3 мес. Какие советы?

Ответ: Я бы опирался на статистику прошлого года, скорректированную на фактически достигнутый рост продаж в первые 2-3 месяца текущего года по отношению к тому же периоду прошлого года. Не надо стремиться строить бюджет только на основании 100%-ной информации о будущих продажах, в бюджете должен присутствовать элемент прогнозирования, опирающегося на экстраполяцию наблюдаемых тенденций.

Вопрос: Как можно реализовать систему бюджетирования при розничной торговле?

Ответ: Розничная торговля с точки зрения бюджетирования ничем принципиально не отличается от других отраслей, ей главный нюанс — отсутствие чётко обозначенных покупателей, розница работает с обезличенной массой физических лиц. Поэтому продажи следует бюджетировать не в разрезе клиентов, а в разрезе продуктовых групп и точек продаж. В остальном — всё стандартно.

Вопрос: Каким образом в сводный реестр вносятся данные? Где связь?

Ответ: В сводный реестр плановых транзакций данные загружаются с помощью макроса UpdateRegistry. Руками заполняются только реестры ЦФО.

Вопрос: Можете пояснить вопросы трансфертного ценообразования между подразделениями на предприятии? Кому будут выставляться услуги специалистов планово-экономического отдела, от кого будет получаться доход?

Ответ: Все ЦФО при такой схеме должны финансировать затраты административно-управленческого аппарата, в состав которого входит в том числе планово-экономический отдел, через покупку его услуг.

Вопрос: Кто редактирует бюджет: финансовый отдел или сотрудник подразделения может самостоятельно вносить изменения?

Ответ: Бюджет ЦФО редактирует сам ЦФО. В процессе согласования бюджета ЦФО его может корректировать как назначенный сотрудник ЦФО, так и сотрудники финансового отдела, это зависит от того, как вы пропишете эту процедуру в регламенте бюджетирования.

Вопрос: И как посмотреть, кто внёс изменение?

Ответ: Штатными средствами Excel это сделать нельзя, хотя можно с помощью макросов организовать авторизацию пользователей. Впрочем, я не вижу в этом большого смысла, так как при правильной организации процесса бюджетирования всегда ясно, кто формировал и корректировал бюджет, так как на каждом этапе данного процесса должно быть выделено конкретное ответственное лицо.

Вопрос: Как можно организовать в течении года корректировку бюджета? При этом в те месяцы, когда нет корректировки, выводились первоначальные данные.

Ответ: Через инструмент версий, который подробно рассматривался на вебинаре. Именно для этого данный инструмент и был реализован.

Вопрос: Факт только вручную забивается и далее сводится с файлом с плановыми данными?

Ответ: Факт забивается не вручную, а загружается из 1С с помощью загрузчика, работа которого подробно обсуждалась на вебинаре по автоматизации управленческого учёта и отчётности в Excel. Далее, как Вы справедливо отметили, эти данные сравниваются с планом.

Вопрос: Можно ли учесть версионность бюджета в план-фактном анализе?

Ответ: Конечно, для этого достаточно слегка скорректировать формулу СУММЕСЛИМН на листе «План-факт», чтобы она извлекала плановые данные с учётом версий.

Вопрос: Как отслеживать изменения день в день в рамках план-факт? Все вручную?

Ответ: Нет, можно сделать лист «План-факт» в разбивке не по месяцам, как было показано в примере, а по неделям или даже по дням. Это достигается минимальными корректировками функции СУММЕСЛИМН.

Вопрос: Как увязывается/заполняется БДДС и БДР ЦФО?

Ответ: В реестре плановых операций ЦФО нужно предусмотреть два поля, «Дата начисления» и «Дата оплаты». Это позволит в рамках одного реестра фиксировать транзакции как для БДДС, так и для БДР.

Вопрос: Какой объем данных выдерживает Excel, чтобы не зависать?

Ответ: Excel с лёгкостью обрабатывает десятки тысяч транзакций в реестрах, так что в реальной работе очень сложно столкнуться с какими-либо ограничениями в плане количества обрабатываемых данных (особенно в бюджетных моделях).

Вопрос: Как заполняются зависимые статьи различных ЦФО? Допустим, расходы на транспорт зависят от выручки. Доходы и транспортные расходы в ведении разных ЦФО.

Ответ: Для этого нужно строить финансовую модель компании и прописывать в ней все взаимосвязи между такими статьями. О построении финансовых моделей в Excel мы будем говорить на третьем вебинаре цикла. Приходите, будет интересно.

Вопрос: Подход хорош, но неудобен для истинного планирования. Т.е. мы должны УЖЕ ЗНАТЬ какие цифры в реестр занести. А часто нужно построить тренд, взять расходы процентом от чего-то и т.п. Тогда как? Я чаще пользовалась построением моделей с закрытыми листами, но открытыми ячейками для ввода. Что скажете?

Ответ: Вы путаете моделирование и бюджетирование. Бюджет — это нормативный документ, но это не значит, что вы не можете для его заполнения использовать данные, рассчитанные в финансовых моделях. О финансовом моделировании мы будем говорить на третьем вебинаре в конце апреля.

Вопрос: Как импортировать из 1С фактические транзакции в Excel для анализа отклонений?

Ответ: C помощью загрузчика, работа которого демонстрировалась на первом вебинаре цикла, посвящённом управленческому учёту и отчётности. Советую вам пересмотреть этот вебинар.

Вопрос: Факт выгружается из ERP системы или заводится вручную?

Ответ: Оба варианта имеют право на существование, но, конечно, эффективнее факт выгружать с помощью автоматизированной процедуры. Пример загрузчика был продемонстрирован на первом вебинаре. — При добавлении нового ЦФО, договора, счета или другой аналитики макрос надо переписывать заново? Нет, макрос не вникает в аналитику, он просто копирует строки. Проследите лишь за тем, чтобы количество копируемых граф реестра было правильным.

Вопрос: Как получить зелёные и красные треугольнички, поясните, пожалуйста, ещё раз.

Ответ: Необходимо выделить диапазон ячеек, в которых вы хотите использовать эти значки, затем вызвать команду меню Главная/Условное форматирование/Управление правилами, в открывшемся диалоговом окне нажать кнопку «Создать правило», после чего выбрать стиль формата «Наборы значков», выбрать конкретные значки в поле «Стиль значка» (помимо треугольничков можно использовать кружочки, стрелочки, ромбики, крестики, нолики и т.п.) и задать конкретные числовые диапазоны, соответствующие каждому значку.

Вопрос: Затраты на оплату труда сотрудников ЦФО должны фигурировать в бюджете этого ЦФО?

Ответ: Это зависит от того, как вы решите поступить. На мой взгляд, все затраты на оплату труда по всем подразделениям должны находиться в бюджете финансовой службы или службы персонала.

Вопрос: Какая роль у колонки «Статус»?

Ответ: Эта колонка необходима для того, чтобы в реестре фактических операций можно было фиксировать операции, которые только планируется осуществить. Суть колонки состоит в том, что только транзакции со статусом «Факт» попадают в управленческую отчётность, остальные используются для планирования и согласования будущих платежей (и в том числе для контроля за их соответствием бюджету).

Вопрос: А как обстоят дела с многопользовательской работой при использовании подобной моделью?

Ответ: Данная модель отлично справляется с многопользовательской работой, именно для этого и было создано множество файлов, каждый из которых соответствует отдельному ЦФО. Если бы все бюджеты делал один человек, то не понадобилось бы для каждого ЦФО делать отдельный файл.

Бюджетные таблицы и совместный доступ к данным

- Подробности

- Создано 27 Март 2011

| Содержание |

|---|

| Создание бюджета подразделения |

| Кодировка |

| Форматирование |

| Редактирование на нескольких листах |

| Промежуточные итоги |

| Создание итоговых бюджетов |

| Работа по заполнению и корректировке бюджетов |

| Совместный доступ к данным |

Тема бюджетирования в последние годы является едва ли не самой популярной в области автоматизации финансового менеджмента. Мы не собираемся обсуждать корректность использования электронных таблиц для этой задачи, а также проводить какие-либо сравнения со специализированными программными продуктами. Просто опишем возможности Excel, которые могут быть использованы для создания бюджетных таблиц и совместной работе в них группой пользователей.

Подавляющее большинство организаций для построения бюджетов используют, либо использовали в прошлом электронные таблицы. Даже те, кто приобрели специализированное программное обеспечение, на начальном этапе обычно работают в Excel. Надеемся, что вопросы, рассмотренные далее в статье, позволят существенно повысить эффективностью работы с бюджетными таблицами в этой системе.

Выделим несколько важных этапов процесса автоматизации бюджетирования:

- Создание бюджета подразделения

- Создание итоговых бюджетов

- Работа по заполнению и корректировке бюджетов

В примере к статье рассмотрена условная примитивная организационная структура, состоящая из 3 отделов. Несмотря на непригодность примера в практическом смысле, его содержания достаточно для описания различных функциональных возможностей на каждом этапе автоматизации.

Создание бюджета подразделения

Кодировка

Наличие кодировки статей бюджета позволит с большей гибкостью настроить формулы промежуточных итогов, а также сформировать сводные бюджеты по направлениям деятельности. Пример использования кодов представлен в другом разделе – см. Суммы по кодам.

При использовании кодов полезно воспользоваться текстовым форматом ячеек. Это позволит избавиться от автоматического преобразования значений в даты и числа при вводе.

|

Форматирование

При оформлении статей бюджета в Excel’е используйте возможности визуального разделения статей по типам. В приведенном примере статьи второго уровня отделены от статей первого уровня размером и цветом шрифта, а также отступом в ячейках названий и кодов.

Также очень рекомендуем использовать различный цвет фона для ячеек, предназначенных для ввода и содержащих вычисляемые значения. Это замечания относится не только к задаче бюджетирования, но и ко всем другим экономическим моделям.

Вместо текстовых наименований периодов можно воспользоваться форматом ячейки.

|

В Excel значение типа «дата» хранится в виде числа, где целая часть – это количество дней, прошедших от 31.12.1899 (нулевая дата), а дробная часть – время внутри этих суток. Соответственно, вы можете производить любые математические вычисления с датами как с целыми или дробными числами.

Редактирование на нескольких листах

Для возможности использования «трехмерных формул» (см. далее) располагайте строки статей на одном уровне на разных листах. Если какие-либо статьи не используются в данном типе бюджета, то лучше сделать пустые скрытые строки. Скрытие строк проще всего производится с использованием контекстного меню:

|

Большинство операций в Excel можно производить одновременно на нескольких листах. Для этого требуемые листы должны быть предварительно выделены через клик на ярлыке листа с одновременным удержанием кнопки Ctrl (любой лист, кроме текущего), либо Shift (все листы от текущего до требуемого). В заголовке окна Excel при этом появится надпись «Группа». Относитесь с большой внимательностью к редактированию на нескольких листах – изменения на других листах визуально не отследить.

Промежуточные итоги

Для формирования итоговых строк внутри бюджета можно использовать простые формулы суммирования. Это вполне допустимо, если структура статей утверждена и не подлежит изменению. В процессе разработке, когда статьи регулярно добавляются и удаляются, при использовании простых формул суммы высока вероятность пропуска статей нижнего уровня, либо наоборот двойного суммирования. Чтобы этого избежать, можно использовать кодировку статей для привязки формул промежуточных итогов:

|

В примере Отдел1!D7 содержит формулу суммирования по условию:

=SUMIF($A8:$A$14;$A7 & ".?";D8:D$14)

Формула подразумевает обработку всех строк от текущей до конца бюджета, при этом суммирование производится только по кодам, содержащим код текущей статьи и дополнительный код после разделителя в виде точки (коды нижнего уровня). Формула может быть скопирована на любую статью, содержащую промежуточные итоги (см. Отдел1!D3).

Формула общих итогов бюджета выглядит следующим образом (Отдел1!D15):

=SUMIF($A3:$A14;"?";D3:D14)

Подразумевается сумма по кодам, содержащим только один символ. В нашем примере это статьи верхнего уровня. Очевидно, что такая формула подходит только в частных случаях – на практике почти наверняка одного символа для статьи верхнего уровня будет недостаточно.

Чтобы избавиться от манипуляций с кодами статей, настоятельно использовать другую стандартную формулу Excel ПРОМЕЖУТОЧНЫЕ.ИТОГИ (SUBTOTAL). Эта мощная функция обычно мало применяется на практике, что не в последнюю очередь обусловлено странностью русского перевода. Функция предназначена для выполнения различных операций (обычно суммирование) по диапазону, без учета ячеек, уже содержащих эту функцию:

|

Пример использования функции – Отдел1!E15:

В формуле «9» — это константа, обозначающая «суммирование». Подробнее см.справочную систему Excel.

Ячейки Отдел1!E3 и Отдел1!E7 также содержат функции суммирования, которые будут пропущены при подведении общих итогов по периоду.

Создание итоговых бюджетов

Под итоговыми бюджетами здесь подразумевается суммы нескольких бюджетов подразделений. Одним из вариантов написания формул суммирования для таких бюджетов является использование «трехмерных формул» — т.е. формул обрабатывающих значения на диапазоне, включающем в себя ячейки сразу нескольких листов рабочей книги:

|

Пример трехмерной формулы в ячейке Итоги!C13:

Для ввода трехмерной формулы при редактировании необходимо выделять диапазоны через ярлыки листов, удерживая при этом клавишу Shift. Либо просто вводить текст в редакторе формул, что иногда даже проще. Такая формула выглядит красивее, чем аналогичная по содержанию в ячейке Итоги!C4.

К недостаткам трехмерных формул относится слабая гибкость – можно обработать только последовательно расположенные листы и ячейки с одинаковыми абсолютными адресами внутри этих листов. Также будьте внимательны, при перемещении какого-либо листа внутрь диапазона трехмерного суммирования, его ячейки сразу же будут обработаны трехмерными формулами. Эту особенность очень сложно бывает отследить на практике, что часто приводит к ошибкам в экономических моделях.

Для работы с итоговыми бюджетами также полезно знать и применять функцию вычисляемой ссылки на лист INDIRECT.

|

В примере эта функция используется для сложения двух произвольных бюджетов отделов – Итоги!C31:

=INDIRECT($B$18 & "!R" & ROWS($20:31)+1 & "C";0) + INDIRECT($B$19 & "!R" & ROWS($20:31)+1 & "C";0)

Первый параметр используется для вычисления ссылки на исходные данные. Второй параметр задает тип адресации – в примере это 0 (ЛОЖЬ), что означает R1C1. Адресацию A1 с функцией ДВССЫЛ рекомендуется применять, только если ссылка не зависит от столбца, так как достаточно проблематично вычислять буквенную ссылку. В примере путем вычислений получаем ссылки на ячейки: Отдел1!R13C и Отдел3!R13C. В адресации A1 это будет Отдел1!C$13 и Отдел3!C$13.

При большом количестве статей бюджета нижнего уровня (или уровней) применяйте интерфейсное средство группировки строк: Данные Группа и структура Группировать или лента Данные Структура Группировать. При этом кнопка скрытия/раскрытия данных может располагаться как внизу, так и вверху группы. Для установки этого параметра в Excel 2000-2003 используется диалог Данные Группа и структура Настройки (действует на уровне листа рабочей книги). В Excel 2007 разработчики спрятали этот диалог очень глубоко, видимо посчитав эту функцию не очень полезной. На ленте требуется нажать маленькую кнопку в нижнем правом углу ленты Данные Структура:

|

Работа по заполнению и корректировке бюджетов

Совместный доступ к данным

В Excel имеется возможность одновременного редактирования рабочей книги несколькими пользователями. Причем поддерживается достаточно мощный механизм отслеживания изменений других пользователей.

Следует только отметить, что в ранних версиях этот механизм часто вызывал множество проблем, от аварийного закрытия программы до потери данных без возможности восстановления. В версии Excel 2010 Microsoft делает особый упор на совместный доступ и использование web-интерфейса, что дает надежду на повышение надежности работы.

Для открытия совместного доступа к рабочей книге надо вызвать диалог через меню Сервис Защита Защитить книгу и дать совместный доступ. В Excel 2007 эта же операция выполняется через ленту:

|

После установки общего доступа вносимые правки будут видны другим пользователям только после сохранения текущей рабочей книги. Для отслеживания изменений, проводимых другими пользователями можно воспользоваться функцией

Сервис Исправления Принять/отклонить исправления, а также Сервис Исправления Выделить исправления.

При организации бюджетных таблиц часто используются ссылки на данные во внешних файлах Excel. Это средство, с одной стороны, обеспечивает возможность работы с огромными массивами информации и даже разделение прав доступа. С другой стороны, связи с внешними файлами часто являются источником ошибок, так как бывает затруднительно отследить изменения в структуре данных в разных файлах. Одним из методов решения проблемы является организация буферного листа с данными, использующими внешние связи; структура информации на этом листе должна быть неизменной.

Для организации бюджетного управления с использованием Excel рекомендуется ознакомиться с возможностями приложений Excel Web App и SharePoint Server.

Office Web Apps

Excel Services overview (SharePoint Server 2010)

Getting Started with the SharePoint 2010 Excel Services

обычно

Смотри также

» Консолидация бюджетов

Программа Финансы в Excel. Консолидация бюджетов (до версии 2.6 — Финансы в Excel. Бюджетирование) представляет собой рабочую книгу Excel,…

» Суммирование по кодам

Пример может быть использован для формирования итогов бюджетных и других таблиц. Формулы позволяют работать с таблицами разной…

Cтатья содержит информацию о том, как упростить бюджетный процесс, применяя функции Excel «СУММЕСЛИ», «СУММПРОИЗВ», «ВПР» и сводные таблицы. Мы рассмотрим следующие процессы:

- подготовка бюджетов, которые являются базой всего бюджетного процесса;

- подготовка итоговых форм управленческой отчетности;

- подготовка таблиц, получение и консолидация информации, полученной от центров финансовой ответственности (ЦФО);

- формирование вспомогательных и сводных таблиц для заполнения итоговых форм финансовой отчетности;

- заполнение итоговых форм управленческой отчетности: Управленческого баланса, Бюджета доходов и расходов (БДР), Бюджета движения денежных средств (БДДС);

- проверка правильности заполнения итоговых форм финансовой отчетности в Excel.

Обычно бюджетный процесс длится от одного до двух месяцев. При этом больше времени уделяют процессу создания и согласования бюджетов. Меньше времени выделяют на консолидацию бюджетов всех ЦФО финансовой службой.

За счет заранее созданных шаблонов в Exсel, в которых прописаны функции и формулы, можно облегчить работу сотрудникам финансовой службы, которые отвечают за формирование итоговых форм финансовой отчетности. Универсального набора функций и формул для облегчения процесса формирования отчетности в Exсel нет. Каждое предприятие подбирает для себя необходимые формулы и функции самостоятельно.

ПРОЦЕСС ПОДГОТОВКИ ИТОГОВЫХ ФОРМ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ

Шаблоны итоговых форм финансовой отчетности могут быть сложными и простыми. Все зависит от целей, которые ставит перед собой руководство организации. Опираясь на требования и пожелания руководителей, разрабатывают формы итоговых отчетов, отражающих результат деятельности за отчетный период.

На этапе подготовки необходимо определить перечень бюджетов, участвующих в бюджетном процессе. Обычно в перечень входят:

- Бюджет продаж;

- Бюджет производства;

- Бюджет закупок;

- Бюджет прямых затрат на оплату труда;

- Бюджет доходов и расходов;

- Инвестиционный бюджет;

- Бюджет движения денежных средств;

- Управленческий баланс.

Бюджет продаж

Бюджетный процесс начинается с формирования Бюджета продаж. Стандартно в нем отражают помесячно перечень услуг, продукции, товара, то есть все, что приносит предприятию доход от основной деятельности (в натуральном и суммовом выражении). В каком виде представить эту информацию, предприятие решает самостоятельно. Все зависит от масштабов его деятельности.

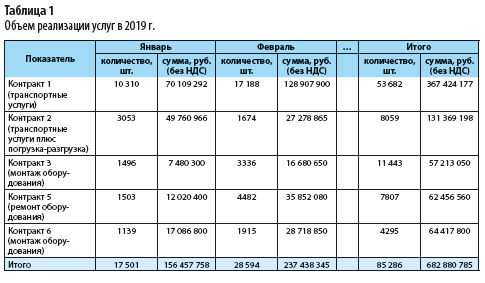

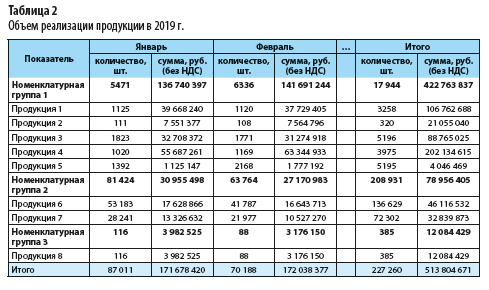

Образцы Бюджета продаж с разбивкой по контрактам и продуктам представлены в табл. 1 и 2.

Бюджет продаж является источником для формирования:

- Бюджета производства — производственной программы, которая должна обеспечить своевременный выпуск готовой продукции для исполнения запланированного бюджета продаж;

- Бюджета закупок сырья и материалов. Исходной информацией для построения этого бюджета являются плановые данные об объемах производства, нормативы расхода сырья и материалов (в натуральных показателях), нормативы остатков сырья и материалов, а также плановые закупочные цены, остатки сырья и материалов на начало планового периода;

- Бюджета прямых затрат на оплату труда. В нем определяют оплату труда рабочих, занятых непосредственно производственной деятельностью;

- Плана-графика поступления денежных средств.

Бюджет доходов и расходов

Отчет о доходах и расходах — это главный операционный отчет, который показывает, сколько прибыли получила организация за период. Каждое предприятие самостоятельно определяет структуру расходной части отчета. Все зависит от:

- вида деятельности, которым занимается предприятие;

- пожеланий собственников и руководства предприятия. Именно они определяют, насколько содержательным и детальным должен быть отчет по расходам предприятия.

Существуют стандартные разделы расходной части отчета о доходах и расходах.

I. Расходы по операционной деятельности

1. Производственные расходы — связаны с производственным циклом: зарплата производственного персонала, аренда цеха, коммунальные платежи, ремонт производственного оборудования и т. д.

2. Коммерческие расходы — связаны с продвижением и продажей продукции или услуги: зарплата сотрудников коммерческого департамента, расходы на содержание помещений, транспортные расходы на доставку продукции покупателю, затраты на рекламу и т. д.

3. связаны с обслуживанием основной деятельности: зарплата вспомогательных подразделений (бухгалтерия, финансовый отдел, отдел закупок, логистики, HR-служба), расходы на содержание помещений, услуги связи, закупка и ремонт оргтехники и т. д.

II. Прочие доходы и расходы

В этой части отчета отражают доходы и расходы, которые нужны для ведения основной оперативной деятельности, однако их сложно распределить между доходами и расходами от основной операционной деятельности. Например: доход от сдачи в аренду подсобных помещений; доход от сдачи отходов; курсовая разница; расходы на услугу банков; налоги; резервы; проценты по кредиту.

Пример Бюджета доходов и расходов — в табл. 3.

Бюджет движения денежных средств

Чтобы правильно разработать структуру Бюджета движения денежных средств, то есть не перегружать его ненужными показателями, нужно определить цели формирования БДДС. От целей зависит глубина детализации и способ формирования документа.

В таблице 4 представлен Бюджет движения денежных средств, с помощью которого можно увидеть, будет ли кассовый разрыв в планируемом периоде.

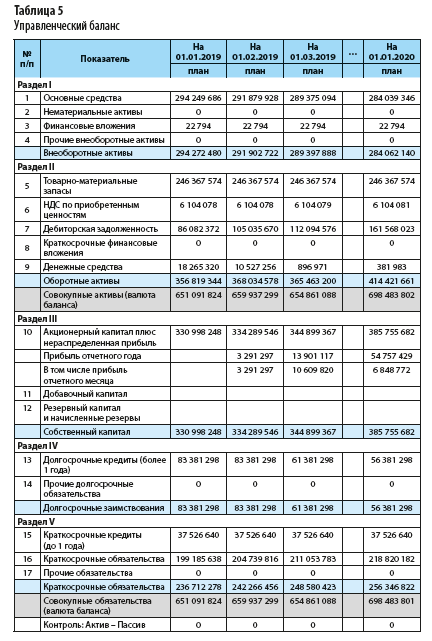

УПРАВЛЕНЧЕСКИЙ БАЛАНС

Помимо бухгалтерского баланса на каждом предприятии формируют управленческий баланс. Он позволяет:

- представлять данные в требуемой детализации для руководителей конкретного предприятия (унифицированных форм управленческого баланса нет);

- отражать справедливую оценку активов и пассивов предприятия;

- настроить расчет дополнительных аналитических показателей по статьям баланса, что позволит видеть динамику изменений.

В таблице 5 представлен пример Управленческого баланса.

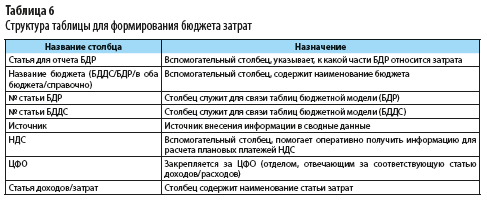

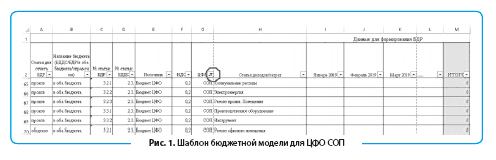

ПОДГОТОВКА ТАБЛИЦ, ПОЛУЧЕНИЕ И КОНСОЛИДАЦИЯ ИНФОРМАЦИИ, ПОЛУЧЕННОЙ ОТ ЦФО

Сначала нужно создать файл с шаблоном бюджетной модели. В нем прописывают дополнительные данные и показатели (табл. 6), которые впоследствии помогут быстро заполнить итоговые формы финансовой отчетности.