Сделал шаблон для учета инвестиций по стратегии равно взвешенного портфеля. Расскажу вкратце что умеет делать таблица.

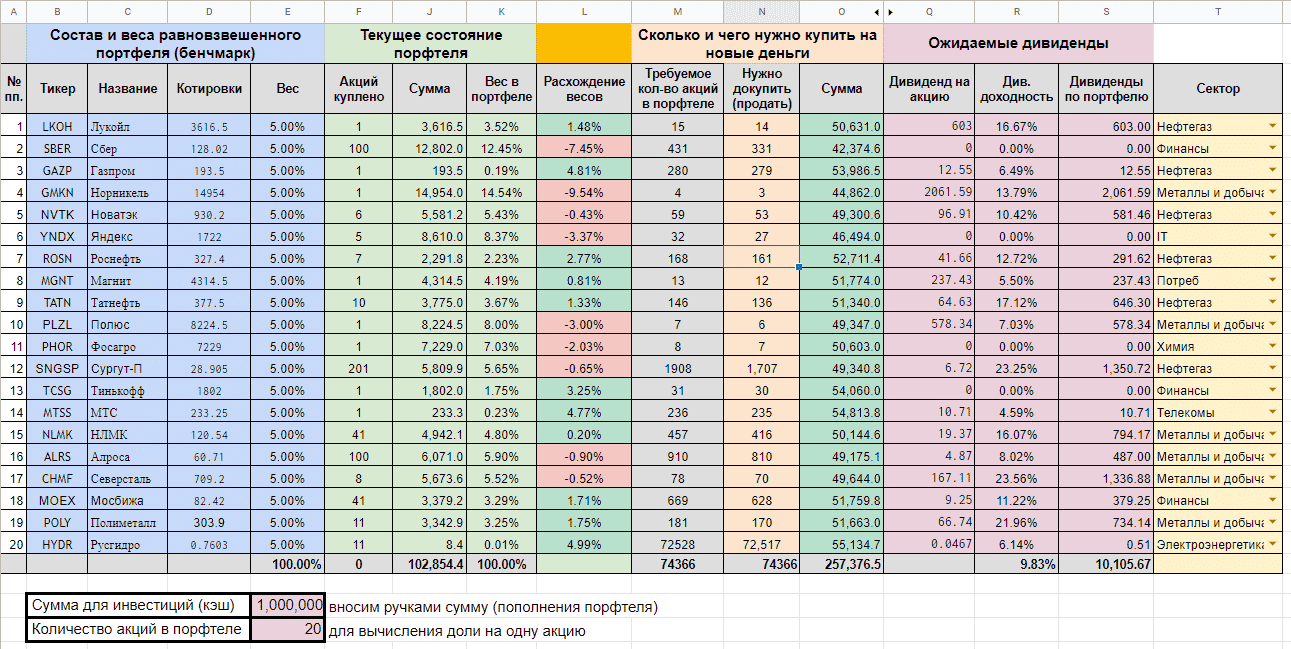

Таблица состоит из нескольких блоков. Для удобства и наглядности блоки выделены разными цветами. Вот как это выглядит у меня на начальном этапе.

Содержание

- Начало — веса, котировки и названия

- Твой портфель

- Помощь в ребалансировке

- Новые пополнения

- Дивиденды

- Сектора

- Файл-шаблон

Начало — веса, котировки и названия

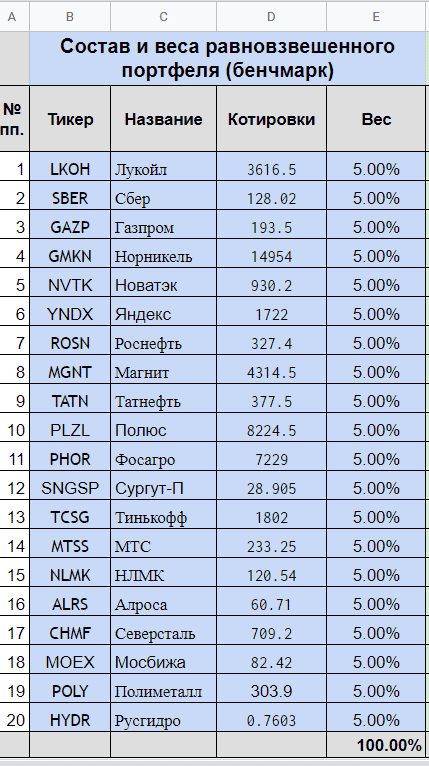

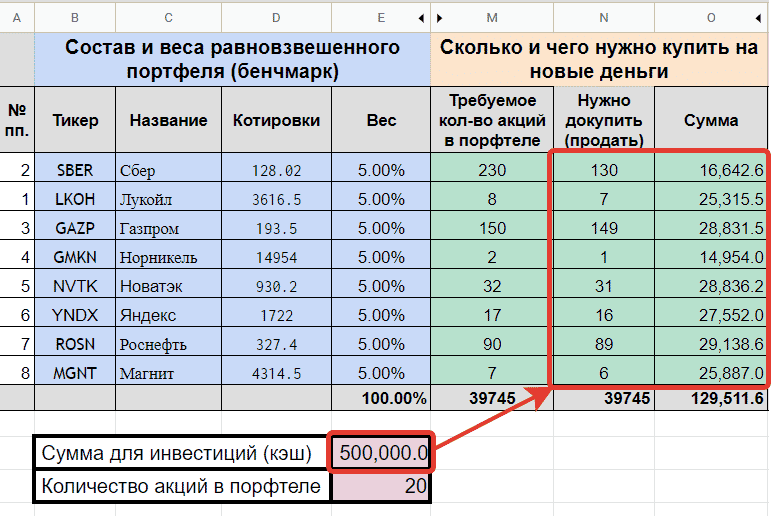

Перед началом пользования таблицей нужно указать сколько акций в портфеле вы хотите иметь. Это нужно для вычисления доли на одну акцию (5, 10 или 20%).

В первом блоке накидываем для себя список акций, который вы хотите иметь в портфеле. Для примера я добавил в файл 20 компаний из индекса Мосбиржи.

Котировки подтягиваются с биржи автоматически (прописана формула). Если будете менять бумагу на другую (или добавлять новые имена), в формуле нужно прописать новый тикер.

На примере формулы для Сбера. Тикер выделил красным. Его и нужно менять на другой.

=IMPORTXML(«http://iss.moex.com/iss/engines/stock/markets/shares/securities/SBER.xml», «/document/data[@id=»»marketdata»»]/rows/row[@BOARDID=»»TQBR»»]/@MARKETPRICE»)

Твой портфель

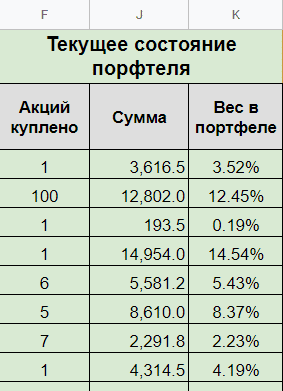

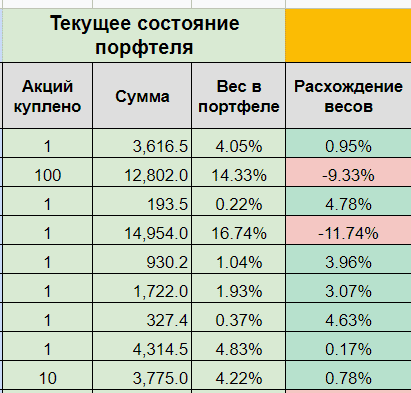

Второй сектор показывает текущее состояние вашего портфеля. Сколько и каких акций куплено и на какую сумму. А также пропорции этих акций в портфеле.

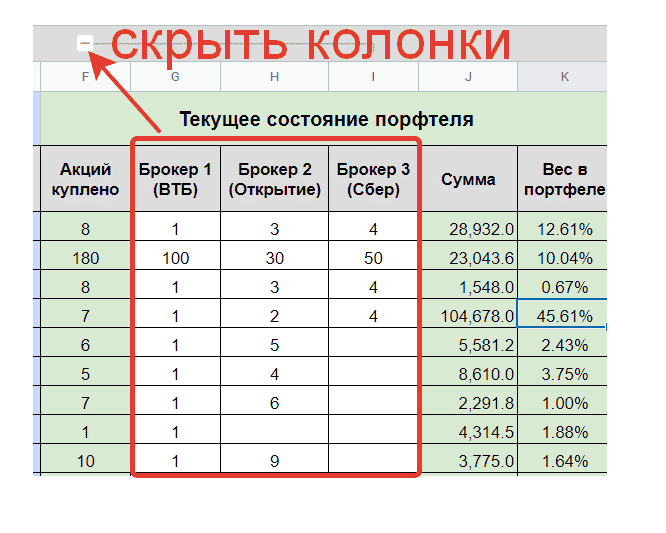

Заполнять количество акций можно в колонке «Акций куплено«. Но бывает ситуации, что бумаги могут быть раскиданы по разным брокерам. И даже акции одного эмитента могут находиться по разным счетам. К примеру у меня так. Часть у одного брокер, часть у другого. Есть даже бумаги, лежащие у одного брокера, но по разным счетам (ИИС и обычный брокерский счет).

Это доставляет определенные неудобства при заполнении таблицы. Нужно постоянно складывать данные в уме. «у брокера А у меня лежит 100 акций Сбера, у брокера Б — еще 250. По брокеру В — сегодня купил 60 и было до этого на счете 40. Сколько итого нужно записать?» Или бывает случайно удалил данные по количеству акций, к примеру того же Сбера. Типа рука дрогнула и ты не заметил сразу (и не можешь сделать отмену действий). И что нужно сделать, чтобы восстановить данные? Пройтись по всем своим брокерам, посмотреть нет ли у них акций Сбера. А если удалил не одну, а несколько ячеек? У меня так было несколько раз. Приходилось не только восстанавливать, но делать сверку по всем брокерам — вдруг я что-то еще удалил случайно.

Второй минус — ты не видишь полной картины, какие бумаги и у какого брокера у тебя находятся.

Для подобных случаев я добавил разделение по брокерам. Заполняем количество по каждому брокеру отдельно, а потом все автоматом суммируется в отдельную колонку (акций куплено) При необходимости можно нажимать на «плюсик» (или «минус») и колонки с брокерами будут скрыты.

Помощь в ребалансировке

Для наглядности я сделал колонку «Расхождение весов«. Она показывает на сколько отклоняются текущие пропорции акций от первоначально заданных. В зависимости от цвета колонки инвестор понимает, что ему нужно сделать с акциями:

- красный цвет — вес акции в портфеле превышен. Нужно продать часть.

- зеленый цвет — доля акций меньше заданного. Нужно докупать.

Если портфель постоянно пополняется, то продавать необязательно. Можно выравнивать пропорции покупкой отстающих, доля которых на данный момент минимальна, а расхождение максимально (зеленый цвет).

Новые пополнения

В таблице можно заполнить поле «Сумма для инвестиций (кэш)» и система сама посчитает каких акций и в каком количестве нужно купить. Причем учитывается уже купленные акции.

По сути — это подсказка куда направить новые поступления денег. Даже думать не надо. 😁

Дивиденды

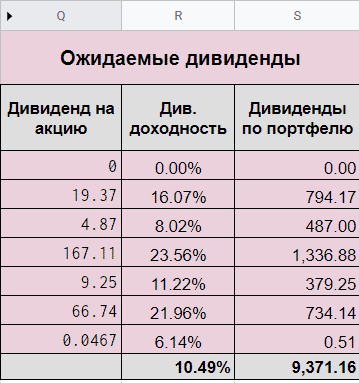

Таблица выдергивает данные по дивидендам за 12 месяцев с сайта Доход (можете сравнить правильность). В итоге мы наглядно видим не только данные по каждой бумаге, но и сколько может денег приносить наш портфель в целом и какая у него дивидендная доходность. Можно поиграть с наименованием бумаг, чтобы увеличить дивидендную доходность портфеля.

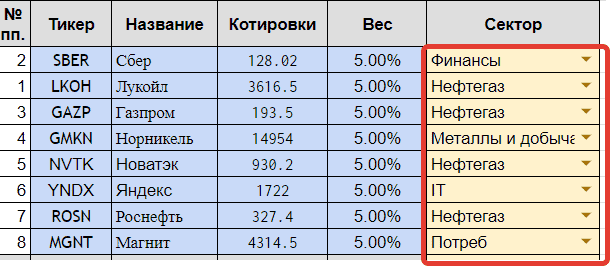

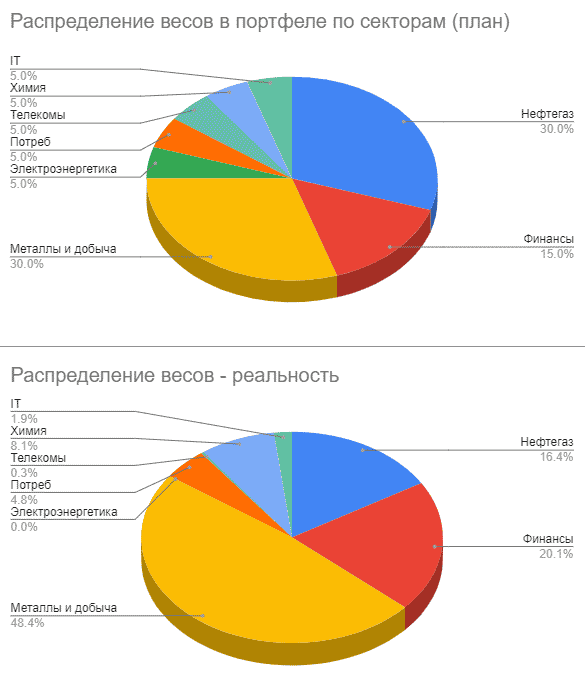

Сектора

Необязательный столбец. Показывает к какому сектору относятся ваши акции. Я использую его для наглядности.

В шаблоне выводится две диаграммы — сколько веса занимает в вашем портфеле каждый сектор. Одна диаграмма показывает запланированный веса портфеля (бенчмарк). Вторая — реальные.

В чем суть?

Во-первых, когда вы выбираете эмитентов в свой портфель, сразу видно распределение по секторам. Это помогает избежать сильного доминирования одного сектора в портфеле. К примеру, большинство крупных компаний на Мосбирже относятся к нефтегазовому сектору. И если вы захотите собрать портфель из 10 акций голубых фишек, то, скорее всего, больше половины веса будет приходиться на нефтегаз. А это с точки зрения диверсификации — не есть гуд. И желательно такой портфель разбавить акциями из других отраслей.

Этот же принцип работает и в обратную сторону. Мы можем посмотреть на шаблонный вариант портфеля и заметить, что нам не хватает какого-нибудь сектора (доля которого в портфеле презрительно мала или вообще отсутствует). Это будет нам сигнал к размышлению.

Во-вторых, на диаграмме по реальному распределению по секторам мы сразу можем увидеть сильно ли наш портфель «разъехался», по сравнению с шаблонным вариантом.

К примеру, глядя на диаграммы ниже, я сразу вижу, что доля сектора «Металл и добыча» у меня намного больше запланированного. А вот сектор «Нефтегаз» сильно отстает. Следовательно, мне нужно направлять в него все новые деньги в первую очередь. И пока не вкладываться в Металлы.

Файл-шаблон

Файл для учета равно взвешенного портфеля доступен по ссылке. Напоминаю, чтобы утащить к себе, нужно в меню «Файл» выбрать «Создать копию». В этом случае вам будет доступно редактирование документа.

Удачных инвестиций!

Буду рад услышать обратную связь.

В следующей части расскажу про 5 способов собрать портфель из акций.

На чтение 10 мин Просмотров 64.9к.

Приведем пример формирования инвестиционного портфеля по модели Г. Марковица с помощью программы Excel, разберем достоинства и недостатки данной модели в современной экономике и пути их решения.

Инвестиционный портфель – это совокупность различных финансовых инструментов, удовлетворяющих цели инвестора и, как правило, заключается в создании таких комбинаций активов, которые бы обеспечили максимальную доходность при минимальном уровне риска.

Содержание

- Инфографика: Портфельная теория Марковица (основная информация)

- Модель Марковица

- Цели формирования инвестиционного портфеля

- Расчет доходности инвестиционного портфеля Марковица

- Оценка риска инвестиционного портфеля Марковица

- Эконометрический вид модели Марковица

- Пример формирования инвестиционного портфеля Марковица в Excel

- Формирование инвестиционного портфеля минимального риска

- Формирование эффективного инвестиционного портфеля

- Достоинства и недостатки модели Г. Марковица

Инфографика: Портфельная теория Марковица (основная информация)

Модель Марковица

Г. Марковиц в 1952 году впервые предложил математическую модель формирования инвестиционного портфеля. В основе его модели лежат два ключевых показателя любого финансового инструмента: доходность и риск, которые были количественно измерены. Доходность по модели представляет собой математическое ожидание доходностей, а риск определяется как разброс доходностей возле математического ожидания и рассчитывается через стандартное отклонение.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

До модели Г. Марковица инвестирование происходило, как правило, в выборочные активы или финансовые инструменты, предложенная же им модель позволила снизить систематические (рыночные) риски за счет группировки активов с отрицательной корреляцией доходностей.

Следует заметить универсальность модели, так инвестиционный портфель может быть технически составлен для любых видов финансовых инструментов и активов: акций, облигаций, фьючерсов, индексов, недвижимости и т.д.

Цели формирования инвестиционного портфеля

Выделяют две инвестиционные стратегии при формировании портфеля:

► Максимизации доходности инвестиционного портфеля при ограниченном уровне риск.

► Минимизация риска инвестиционного портфеля при минимально допустимом уровне доходности.

Расчет доходности инвестиционного портфеля Марковица

Общая доходность портфеля будут представлять собой взвешенную сумму доходностей каждого отдельного финансового инструмента (актива):

где:

где:

rp – доходность инвестиционного портфеля;

w – доля i-го финансового инструмента в портфеле;

ri – доходность i-го финансового инструмента.

Оценка риска инвестиционного портфеля Марковица

В модели Г. Марковица риск отдельно взятого финансового инструмента рассчитывается как стандартное отклонение доходностей. Для расчета общего риска портфеля необходимо отразить их совокупное изменение и взаимное влияние (через ковариацию), для этого воспользуемся следующей формулой:

где:

где:

σp – риск инвестиционного портфеля;

σi – стандартное отклонение доходностей i-го финансового инструмента;

kij – коэффициент корреляции между I,j-м финансовым инструментом;

wi – доля i-го финансового инструмента (акций) в портфеле;

Vij – ковариация доходностей i-го и j-го финансового инструмента;

n – количество финансовых инструментов инвестиционного портфеля.

Эконометрический вид модели Марковица

Для того чтобы сформировать инвестиционный портфель необходимо решить оптимизационную задачу. Существует два вида задач: поиск долей акций в портфеле для достижения максимальной эффективности при заданном уровне риска (σp) и минимизация риска при заданном уровне доходности портфеля (rp). Помимо этого на уравнения накладываются дополнительные очевидные ограничения: сумма долей активов должна быть равна 1 и сами доли активов должны быть положительными.

В таблице ниже показаны формулы и наложенные на них ограничения для поиска оптимальных долей финансовых инструментов (акций).

Пример формирования инвестиционного портфеля Марковица в Excel

Рассмотрим наглядный пример формирования инвестиционного портфеля по модели Г. Марковица в программе Excel. Наш портфель будет состоять из четырех отечественных акций: ОАО «Газпром» (GAZP), ОАО «Норильский никель» (GMKN), ОАО «Мечел» (MTLR) и ОАО «Сбербанк» (SBER). Были взяты акции различных секторов: нефтегазового, промышленного и финансового, такой выбор увеличивает диверсификацию портфеля и снижает его рыночный риск.

Рекомендуется брать период рассмотрения динамики изменения стоимости акций минимум один год. Это позволяет сделать более точный долгосрочный прогноз доходности и риска портфеля. На рисунке ниже показана ежемесячная стоимость акций за период с 01.02.2014 – 01.02.2015г.

На следующем этапе формирования портфеля необходимо рассчитать ежемесячные доходности по каждой акции. Для этого воспользуемся формулой процентов в Excel:

Доходность Газпром =LN(B6/B5)

Доходность ГМКНорНикель =LN(C6/C5)

Доходность Мечел =LN(D6/D5)

Доходность Сбербанк =LN(E6/E5)

Далее определяем математическое ожидание доходностей по каждой акции, для этого найдем среднеарифметическое значение за весь период. Ожидаемая доходность по каждой акции будет следующая:

Ожидаемая доходность Газпром =СРЗНАЧ(F5:F17)

Ожидаемая доходность ГМКНорНикель =СРЗНАЧ(G5:G17)

Ожидаемая доходность Мечел =СРЗНАЧ(H5:H17)

Ожидаемая доходность Сбербанк =СРЗНАЧ(I5:I17)

Доходность акции ОАО «Сбербанк» имеет отрицательное ожидание доходности, поэтому ее следует исключить из портфеля. Оценка риска каждой акции – это ее изменчивость (волатильность) по отношению к математическому ожиданию доходностей.

Формула расчета риска акций следующая:

Риск Газпром =СТАНДОТКЛОН(F5:F17)

Риск ГМКНорНикель =СТАНДОТКЛОН(G5:G17)

Риск Мечел =СТАНДОТКЛОН(H5:H17)

Мы получили первоначальные необходимые данные для оценки долей данных акций в инвестиционном портфеле. Для оценки уровня риска всего инвестиционного портфеля воспользуемся надстройкой в Excel. Для этого зайдем в Главном меню → «Данные» → «Анализ данных» → «Ковариация».

Далее в появившемся окне необходимо найти ковариации между доходностями акций. Указываем входной интервал – ежемесячных доходностей акций, а в опции «Группирование» выбираем функцию «по столбцам».

Результатом будет таблица ковариаций доходностей акций между собой. Расположим ее ниже под таблицей. Можно заметить, что диагональные значения представляют собой дисперсию доходностей акций.

Для расчета общего риска портфеля воспользуемся формулой рассмотренной выше и для этого нам необходимо перемножить доли весов акций между собой и значения ковариаций этих акций. Для того чтобы понять принцип расчета, установим доли акций 0.3, 0.3 и 0.4 и рассчитаем общий риск портфеля. Доходность портфеля рассчитывается как средневзвешенная сумма доходностей отдельных акций. Так как мы будем перемножать матрицы необходимо транспонировать столбец с долям (wT). Формула расчета риска инвестиционного портфеля будет иметь следующий вид:

Общий риск инвестиционного портфеля =КОРЕНЬ(МУМНОЖ(МУМНОЖ(F26:H26;F23:H25);D23:D25))

Общая доходность инвестиционного портфеля =F18*F26+G18*G26+H18*H26

Формирование инвестиционного портфеля минимального риска

Для данной задачи необходимо определить минимальный уровень допустимой доходности портфеля (rp). Возьмем rp ≥ 4%. При оценке долей акций воспользуемся надстройкой в Excel «Поиск решений», для этого выбираем Главное меню Excel → «Данные» → «Поиск решений», а также введем ограничения на весовые значения коэффициентов у акций: сумма долей акций должна быть равна 1 и сами доли должны иметь положительный знак.

В надстройке «Поиск решений» необходимо ввести ссылку на ячейку, которую следует оптимизировать (общий риск портфеля), ввести, какие параметры необходимо изменять (доли акций) и текущие ограничения. Целевая ячейка – это ячейка с формулой общего риска инвестиционного портфеля. Программа будет изменять значения долей акций при выставленных ограничениях. Формула ограничения размера доли в портфеле будет иметь следующий вид:

Ограничение на сумму долей акций (F30) =СУММ(F26:H26)

В результате мы получаем следующий расчет общего риска и доходности портфеля. Общий риск портфеля составил 8,7%, тогда как общая доходность 4%. Доли акций Газпрома получились равными 27%, доли ГМКНорНикель 73% и Мечела 0%. При заданных условиях эффективнее будет формирование портфеля из двух акций ОАО «Газпром» и ОАО «ГМКНорНикель».

Визуально доли портфеля будут соотноситься следующим образом.

Формирование эффективного инвестиционного портфеля

Вторая задача, которая решается на основе модели Г. Марковица – посторонние портфеля с максимальным уровнем доходности и ограниченным уровнем риска. Разберем на примере данную задачу. Установим максимально допустимый уровень риска портфеля σp≤10%. С помощью надстройки «Поиск решений» определим доли акций в данной интерпретации задачи. Целевая ячейка будет ячейка с формулой доходности портфеля, ее следует максимизировать, изменяя значения долей акций при ограничениях по риску. На рисунке ниже показаны основные параметры для формирования портфеля с максимальной доходностью.

В результате мы получили доли акций в инвестиционном портфеле: 9% акций ОАО «Газпром», 88% акций ОАО «ГМКНорНикель» и 2% акций ОАО «Мечел». Общий риск портфеля не превысил 10%, а доходность составила 4,82%.

Визуально доли инвестиционного портфеля будут соотноситься следующим образом.

Достоинства и недостатки модели Г. Марковица

Рассмотрим ряд недостатков присущих модели Г. Марковица.

- Данная модель была разработана для эффективных рынков капитала, на которых наблюдается постоянный рост стоимости активов и отсутствуют резкие колебания курсов, что было в большей степени характерно для экономики развитых стран 50-80-х годов. Корреляция между акциями не постоянна и меняется со временем, в итоге в будущем это не уменьшает систематический риск инвестиционного портфеля.

- Будущая доходность финансовых инструментов (акций) определяется как среднеарифметическое. Данный прогноз основывается только на историческом значении доходностей акции и не включает влияние макроэкономических (уровень ВВП, инфляции, безработицы, отраслевые индексы цен на сырье и материалы и т.д.) и микроэкономических факторов (ликвидность, рентабельность, финансовая устойчивость, деловая активность компании).

- Риск финансового инструмента оценивается с помощью меры изменчивости доходности относительно среднеарифметического, но изменение доходности выше не является риском, а представляет собой сверхдоходность акции.

Многие из данных недостатков модели были решены последователями: прогнозирование доходности с помощью многофакторных моделей (Ю. Фама, К. Френч, Росс и др.), нейронных сетей; оценка риска на основе моделей ARCH, GARCH и т.д. Следует отметить одно из главных достоинств модели Г. Марковица: систематизация подхода к формированию инвестиционного портфеля и управление его доходностью и риском.

Резюме

В данной статье мы рассмотрели, как с помощью Excel можно сформировать инвестиционный портфель по модели Г. Марковица и решить две классические задачи: максимизация доходности портфеля при минимальном риске и минимизация риска при заданной доходности. Портфель Марковица позволяет снизить систематические риски за счет комбинации различных активов. Несмотря на сложности использования данной модели в современной экономике данная модель применима для таких низковолатильных активов как недвижимость, облигации товарные фьючерсы и т.д. В настоящее время сократился срок пересмотра активов в портфеле, так если раньше он мог составлять год, то сейчас это 2-6 месяцев. С вами был Иван Жданов, спасибо за внимание.

Автор: к.э.н. Жданов Иван Юрьевич

Как известно, деньги счёт любят — это правило актуально как для ваших личных финансов, так и для денежных вложений. Без учёта инвестиций вы не сможете ответить даже на базовый вопрос: «А сколько я, собственно, заработал(а)?», не говоря уже о подробном анализе вашего портфеля инвестиций для дальнейших корректировок его состава. В сегодняшней статье мы рассмотрим разнообразные варианты ведения учёта инвестиций — от онлайн-сервисов до электронных таблиц. Также я поделюсь с вами собственным шаблоном для MS Excel! Какое-то время он даже был в продаже и пользовался популярностью, но сегодня вы можете получить его бесплатно.

Приглашаю подписываться на мой Telegram-канал Блог Вебинвестора! Там вы найдёте еженедельные отчёты по инвестициям, аналитические материалы, комментарии по важным новостям и многое другое. Также прошу делиться ссылкой на блог в социальных сетях и мессенджерах:

Как, зачем и где вести учёт инвестиций

Контроль за инвестициями необходим по той же причине, по которой важно записывать доходы и расходы: точный результат помогает делать правильные выводы, ведь вы понимаете сколько зарабатываете/теряете и почему. Иначе инвестиционный портфель превращается в «чёрный ящик» — вы не понимаете, за счет каких активов достигается тот или иной результат и вряд ли сможете посчитать реальную доходность ваших инвестиций. Конечно, учёт инвестиций занимает какое-то время, но оно того стоит и вот почему:

- Растёт доходность портфеля. Благодаря учёту инвестиций видно какие активы приносят прибыль, а какие нет. Хорошие вложения остаются в портфеле и дальше, плохие вовремя покидают его — доходность на дистанции растёт.

- Вы видите реальный результат. Точный контроль инвестиционной деятельности позволит понять, обыгрывает ли стратегия инвестора базовый индекс фондового рынка. Возможно, активное инвестирование делает только хуже.

- Повышается квалификация. Наблюдение за результатами вложений позволяет набираться опыта и учиться на ошибках. Улучшаются навыки анализа активов, растёт интерес к теории инвестирования, поиску новых инструментов, новостям мировой экономики.

- Улучшается дисциплина. Необходимость регулярно проверять результаты вложений развивает хорошую привычку держать руку на пульсе событий. Вы привыкаете следить за портфелем и вовремя делать изменения.

Проще всего вести учёт инвестиций с помощью специализированного онлайн-сервиса. Они бывают платными и бесплатными, но в любом варианте от вас требуется только немного времени на ввод информации по сделкам. Кстати, на платных тарифах дополнительно поддерживается импорт данных от брокеров и бирж — отличный вариант для ленивых. Вот список некоторых популярных сервисов:

⬆️ К СОДЕРЖАНИЮ ⬆️

Онлайн-сервисы для учета инвестиций

Investfolio — мобильное приложение с приятным дизайном с возможностью вести 2 портфеля и любое количество активов. Поддерживает обширную географию активов и все их типы, включая криптовалюты. Есть возможность делать пользовательские заметки.

Yahoo Finance — популярный англоязычный сайт с большой базой данных по инвестиционным активам. Сервис учёта бесплатный и ничем не ограничен, но по функционалу ничего особенного. Можно создавать отчёты с использованием сотни показателей.

Seeking Alpha — отличный сайт для аналитики зарубежных акций, но использовать его на полную можно только в дорогой платной версии. Учет инвестиций похож на Yahoo Finance — можно создавать портфели и отчеты по ним, но графиков нет.

Investing.com — очень известный сайт среди инвесторов, который дает массу информации по акциям, облигациям и ETF. Также есть подробный экономический календарь и все макроэкономические индикаторы. Учет инвестиций больше похож на обычный watch-лист.

Finviz — еще один аналитический сайт с большим набором инструментов для инвестора. В бесплатной версии учёт максимально базовый — просто вносится информация о количестве купленных акций и подводится общий итог на текущий момент.

Morningstar — мощный аналитический сайт с неплохим дневником инвестиционных сделок. Активы в портфеле можно сравнивать по большому количеству показателей, а сам портфель — с различными индексами. Бесплатная версия действует всего 14 дней.

⬆️ К СОДЕРЖАНИЮ ⬆️

Как вести учёт инвестиций в Excel/Google Таблицах

Удобство учёта инвестиционного портфеля в Excel упирается в ваши навыки. С помощью Microsoft Excel и подобных программ можно делать шаблоны для учёта инвестиций на любой вкус — от самых базовых до многостраничных с автоматическим импортом данных и генерацией нужных отчётов в один клик. Макросы сила! Такой шаблон можно сделать под свои задачи, добавив только нужные функции и ничего лишнего. Вот самый простой пример:

Скачать файл с примером можно по этой ссылке

Самое важное в шаблоне учёта инвестиций — история баланса ваших вложений (а еще, по-хорошему, информация о вводе-выводе средств). К ней можно можно прикручивать любые расчёты и графики — возможности электронных таблиц огромны. Как минимум, должен быть расчёт доходности портфеля и общей прибыли, остальное уже на ваш вкус.

Еще один плюс учёта инвестиций в Экселе — данные лучше защищены от посторонних глаз. Доступа к информации нет ни у кого, кроме брокеров с вашими депозитами и сделками, а сам файл нетрудно запаролить при необходимости. В онлайн-сервисах вы как минимум загружаете свои сделки, а то и предоставляете свои пароли для импорта информации.

Можно было бы назвать минусом риск потерять файл учёта инвестиций из-за поломки компьютера, но это уже давно не актуально. Для хранения важных файлов я использую сервис Dropbox. Она создаёт специальную папку на компьютере и постоянно синхронизирует её с «облаком» — у файлов всегда имеется свежий бэкап. Второй способ обойти эту проблему — использовать Google Таблицы, которые почти не уступают Excel по функционалу, при этом изначально работают на серверах компании Google.

Короче, единственный минус собственного шаблона для контроля инвестиций — то что его нужно создавать с нуля и периодически вносить в него данные. Как вести учёт инвестиций в Экселе, если у вас нет нужных навыков и времени на обучение? Предлагаю вам попробовать мой Excel-шаблон.

⬆️ К СОДЕРЖАНИЮ ⬆️

В свое время, как и многие из вас, я задался вопросом — а как мне вообще вести учет инвестиций? При этом платить деньги не хотелось, хотя сегодня у меня другое мнение — хороший онлайн-сервис учета экономит кучу времени. В общем, создал самую простую табличку и постепенно добавлял в нее новые фишки. Со временем учетка стала довольно функциональной и удобной, такой что не стыдно поделиться с подписчиками.

Основной принцип, которого я придерживался при создании шаблона — минимум действий со стороны пользователя. Чем больше автоматизировано в программе для учёта инвестиций в Экселе, тем меньше времени уходит на работу с ним, а значит больше времени остаётся непосредственно на анализ результатов и работу с инвестиционным портфелем.

Для удобства и еще большей экономии времени детализация выбрана по неделям (при желании, можно вносить данные ежедневно, я сам так делаю, но в истории останутся только недельные интервалы). Вот так выглядит таблица учёта инвестиций в Excel:

В ней есть расчёт доходности и прибыли по каждому активу, общие цифры по портфелю, а также расчёт долей. Можно вести расчёты в нескольких валютах сразу. От пользователя требуется только ввести название актива, выбрать валюту и раз в неделю заполнять колонки «Ввод», «Вывод» и «Итог недели».

В IVE: Учёт инвестиций можно добавлять разнообразные активы:

- банковские депозиты,

- акции и ETF,

- облигации,

- драгоценные металлы,

- торговые счета,

- биткоин и другие криптовложения…

На самом деле что угодно можно вписать в таблицу, в конце-концов это Excel и можно прямо в файле рассчитывать стоимость любого актива при необходимости.

В IVE: учет инвестиций есть возможность объединения активов в различные группы и просмотра обобщённых результатов:

Для каждого актива, группы или всего портфеля автоматически строятся несколько графиков и около дюжины показателей:

Доступны графики доходности по неделям и месяцам, прибыли, просадок и динамики вложений. Для портфеля также добавлен график сравнения планируемой и реальной доходности:

Думаю, в общих чертах понятно, что IVE: Учёт инвестиций — программа функциональная и полезная. Чтобы получить её, используйте форму ниже, файл придёт на указанную вами электронную почту в течение нескольких минут:

Прямая ссылка на форму подписки: https://forms.sendpulse.com/365d4194a9/

Если письма нет, проверяйте папку «Спам», иногда попадает туда. Если письмо не пришло в течение получаса — оставьте комментарий к статье «Не получил шаблон» или что-то в таком духе. На указанную вами почту я отправлю письмо вручную.

⬆️ К СОДЕРЖАНИЮ ⬆️

Сегодня с вами разобрались, зачем и как вести учёт инвестиций и рассмотрели все варианты, как это можно делать. Онлайн-сервисы удобные, если потратить деньги на подписку, а электронная таблица — если потратить время на её разработку. Что из этого лучше — решать вам.

Как всегда, благодарю, что читаете сайт  Приятно видеть, что вас — тысячи, наше небольшое сообщество растёт! Это вдохновляет на дальнейшую работу. До встречи в следующих статьях! Пусть ваши вложения приносят вам только хорошие эмоции.

Приятно видеть, что вас — тысячи, наше небольшое сообщество растёт! Это вдохновляет на дальнейшую работу. До встречи в следующих статьях! Пусть ваши вложения приносят вам только хорошие эмоции.

ПОРТВЕЛЬ в EXCEL

Последнее обновление 28.12.2020

Что нового: Сделана вкладка депозит по рублевым вкладам, дополнен раздел инфляция. Дорабатываю вкладку депозит.

Портфель в смарт-лабе очень хороший, но не позволяет все увидеть. Пытаюсь сделать портфель в Excel. В интернете пересмотрел много разных вариантов, пытаюсь собрать их в единую картину.

По данной ссылке находится все версии начиная с 1 версии.

https://cloud.mail.ru/public/3Fhq/PJjxbmBgF

Так же (так как там есть макросы, у некоторых могут быть опасения на этот счет), залил последнию версию (буду стараться не забывать это делать) ну гугл-док.

https://drive.google.com/file/d/1XsTs9mPWxJKrMHdt7QpKLHfNwgWJwhJC/view?usp=sharing

Обновить данные: данные по ценам и тп тд, (данные берутся напрямую с мосбиржи www.moex.com/ и с www.cbr.ru/ )

Путь: EXCEL -> Данные -> Обновить все.

В данный момент:

Есть сложности с созданием функционала:

- Как сделать в excel список с возможностью поиска в нем, а не листать по всему списку, в гугле с примерами разобраться не смог (или у меня получалось не так как хотелось бы).

- Сложно как-то все учесть во вкладке депозит, в больше степени касаемо-ввода и вывода средств с учетом формул и расчета по годам.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

![]()

КУРС

ИНВЕСТИЦИОННЫЙ АНАЛИТИК

Модель CAPM часто используется как дополнение к портфельной теории Г. Марковица. В практике построения инвестиционных портфелей модель САРМ, как правило, используется для выбора активов из всего множества, далее уже с помощью модели Г. Марковица формируется оптимальный портфель.

Модель CAPM связывает такие составляющие как будущая доходность ценной бумаги и риск этой бумаги. Рассмотрим модель САРМ (ее также называют модель Шарпа) более подробно.

Если вы хотите детальнее познакомиться с другими концепциями финансовой и экономической теории, то рекомендуем записаться на наш открытый онлайн-курс «Финансы с нуля».

Формула Шарпа связи будущей доходности ценной бумаги и риска

R — ожидаемая норма доходности;

Rf — безрисковая ставка доходности, как правило, ставка по государственным облигациям;

Rd — доходность рынка;

β — коэффициент бета, который является мерой рыночного риска (недиверсифицируемого риска) и отражает чувствительность доходности ценной бумаги к изменениям доходности рынка в целом.

Итак, ожидаемая норма доходности — это та доходность ценной бумаги, на которую рассчитывает инвестор. Другими словами — это прибыль этой ценной бумаги.

Безрисковая ставка доходности — это доходность, полученная по безрисковым ценным бумагам. Как правило, берут ставку по государственным облигациям. Чтобы посмотреть ставки по государственным облигациям, можно зайти на сайт центрального банка РФ. В России на данный момент она составляет 5.04%.

Под доходностью рынка понимают доходность индекса данного рынка, в нашем случае индекс РТС (RTSI). Для Американских акций берут индекс S&P 500.

Бета — коэффициент, показывающий рискованность ценной бумаги.

Применение модели оценки капитальных активов

Итак, попытаемся рассчитать будущую доходность акции Газпрома GAZP. Возьмем котировки этой акции и индекса РТС (RTSI) или ММВБ (MICEX) по месяцам за период с 27 августа 2009 года по 27 августа 2010 года (котировки можно экспортировать в Excel с сайта).

Далее рассчитаем дневные доходности по акции Газпрома и индексу ММВБ.

- =(A3-A2)/A2

- =(B3-B2)/B2

В итоге получится следующая таблица.

Для того, чтобы рассчитать коэффициент бета, необходимо рассчитать коэффициент линейной регрессии между доходностями акции Газпрома и индекса ММВБ. Можно пойти двумя путями.

Расчет беты через формулу

В ячейке F2 введем следующую формулу:

=ИНДЕКС(ЛИНЕЙН(C3:C13;D3:D13);1)

Коэффициент бета будет равен 1,043.

Расчет беты через надстройку «Анализ данных»

Для расчета коэффициента вторым способом необходимо установить надстройку Excel «Анализ Данных». Если вы хотите лучше разбираться в функционале Excel, то рекомендуем записаться на наш открытый онлайн-курс «Аналитика в Excel».

В ней выбрать раздел «Регрессия» и установить входные интервалы, которые соответствуют доходностям акции Газпрома и индекса ММВБ. В новом рабочем листе появится отчет.

Отчет по регрессии выглядит следующим образом. В ячейке В18 находится расчет коэффициента линейной регрессии — необходимый коэффициент бета. Коэффициент бета равен 0,67.

Также в отчете есть показатель «R-квадрат» (коэффициент детерминированности), значение которого равно 0,63. Он показывает силу зависимости между независимыми переменными (зависимость между доходностью акции и индексом).

Показатель «Множественный R» является коэффициентом корреляции. Как видим, коэффициент корреляции составляет 0,79, что говорит о сильной связи между доходностью индекса и доходностью акции Газпрома.

Осталось рассчитать месячную доходность рынка — доходность индекса ММВБ. Она рассчитывается как среднеарифметическая доходность индекса. Доходность индекса ММВБ составляет в среднем за месяц -0,81%, а среднемесячная доходность акции Газпрома — 1,21%.

Мы рассчитали все необходимые параметры модели САРМ.

Теперь рассчитаем справедливую норму доходности акции Газпрома на следующий месяц:

Норма доходности акции Газпрома на следующий месяц равняется 1,12%. Можно сказать, что это прогнозная цена будущей доходности в следующем отчетном периоде (у нас месяц).

Модель оценки капитальных активов (CAPM) — мощный инструмент оценки акций и ценных бумаг, который позволит составить прибыльный инвестиционный портфель.

Автор: Жданов Иван, эксперт SF Education

![]()

КУРС

ИНВЕСТИЦИОННЫЙ АНАЛИТИК

Скриншоты таблицы

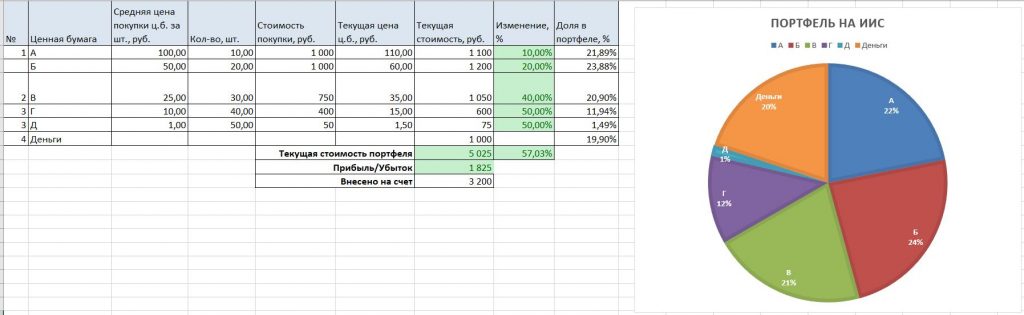

1.Основная вкладка — Портфель

Здесь отмечаем свои покупки: сколько акций и по какой средней цене куплены. Котировки вы можете вписывать вручную. Или загрузить эту таблицу в гугл докс и вставлять их из гугл финанс.

Также здесь отмечаем общую сумму взносов на счет.

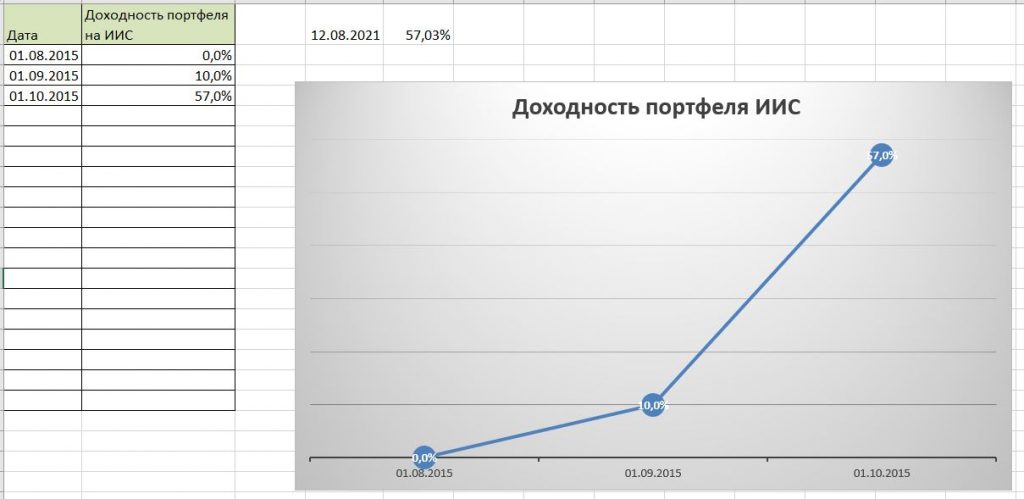

2. Вкладка «Графики»

В ней отмечаем даты и какая была доходность портфеля.

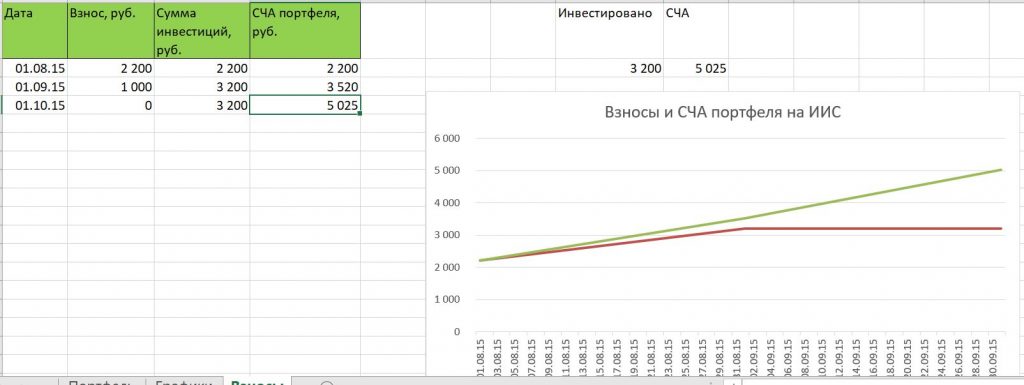

3. Вкладка «Взносы»

В ней указываем свои взносы и СЧА (стоимость портфеля).