Содержание

- 1 Обзор понятия

- 2 Кем это регулируется

- 3 Центральные моменты

- 3.1 Особенности составления

- 3.2 Требования к шахматному содержанию

- 3.3 Виды и метод

- 3.4 Где это можно скачать

- 4 Правила оформления

- 5 Пример бухгалтерского регистра

- 6 Как проверить оборотно-сальдовую ведомость

- 7 Синтетический и аналитический учёты

- 8 Проведение анализа

- 9 Необходимость

- 10 Как составить

- 11 Пример заполнения

- 12 Требования к форме

Для того чтобы сформировать бухгалтерский баланс, надо составить ОСВ (оборотно-сальдовую ведомость). Она представляет собой бланк, в котором содержатся остатки состоянием на начало, конец промежутка расчета сальдо, ещё сюда входят данные по дебету, кредиту за этот период для каждого субсчёта. Ведомости бывают разных видов: по аналитическим, синтетическим счетам и шахматные. ОСВ возможно сделать лишь после составления проводки по счетам: списания себестоимости, начисления амортизации, подсчета всех форм прибыли.

Итак, все данные подготовлены, осталось заполнить таблицу, которую легко можно скачать в интернете. Шапка её состоит из пяти основных колонок: № счета, его наименование, “Остаток на начало месяца”, “Обороты за этот месяц”, “Остаток на конец нынешнего месяца”. Три последние разделены ещё на подразделы: “Дебет”, “Кредит”.

Скачайте прямо здесь на портале:

Теперь в первый столбик вписываем номера используемых вами счетов, во второй – названия их (основные средства, вложения, товары, расходы на реализацию и т.д.), внизу – “Итого”. Далее внимательно заполняем третью колонку, разделенную на: “Дебет, “Кредит”. Внизу сразу же считаем сумму введённых данных. Таким же методом без ошибок пишем “Обороты” за текущий месяц и “Остатки”. Сведите итог, сложив все цифры, находящиеся в столбцах. Если ОСВ составлена правильно, то результаты дебета, кредита в каждой колонке будут совпадать попарно.

Давайте рассмотрим пример составления шахматной ОСВ или “шахматки”, как её прозвали бухгалтера. Эта ведомость представляет собой горизонтальные колонки, в которых записывают номера счетов по кредитам и вертикальные столбики, где размещаются перечни счетов по дебету. Заполняют её таким образом, вначале перечисляют все № счетов, внимательно, ничего не пропуская. Затем на пересечении колонок разносим суммы, выведенные в проводке, соответствующие номерам субсчетов.

Количество горизонтальных строчек, вертикальных колонок равно общему числу счетов и совершенно не ограничено. После заполнения шахматки остаётся подсчитать результаты по горизонтали и вертикали.

Тут посмотрите примеры:

При арифметическом вычислении результат должен быть идентичным, как для вертикальных, так и горизонтальных столбцов. Если не совпали данные, то в расчетах ошибка. Понадобится полная проверка шахматной таблицы. После этого бухгалтер формирует балансовый отчёт.

Не так и сложно оформить оборотно-сальдовую ведомость по данным проводок. Главное – не наделать ошибок в документации, так как ОСВ имеет важное значение для компаний и предприятий. Ещё бы, ведь на основании конечных результатов этой таблицы выписывают другие отчетности в контролирующие организации. А те в свою очередь обнаружив неточности, начисляют штрафы, что является убытком для фирмы.

Почему необходимо заполнять оборотно-сальдовую ведомость? Этот вопрос волнует многих обывателей и должностных лиц, на которых возложена подобная обязанность.

Несмотря на то, что требования по составлению бумаги в действующем законодательстве не зафиксированы, компании систематически выполняют его заполнение. Дело в том, что ОСВ позволяет получить объективную оценку сложившейся финансовой ситуации в компании в любой момент времени. Для получения сведений не придется дождаться составления отчетности.

Составление оборотно-сальдовой ведомости требует наличия специфических знаний. Манипуляция не отличается сложностью, однако, во время ее проведения, необходимо проявить максимальную внимательность.

Наличие ошибки потребует проведения пересчета данных. Преимущество ведомости – возможность осуществления проверки. Сверив итоговые данные, должностное лицо, ответственное за составление ОСВ, сможет сразу удостовериться в правильности составления бумаги или наличия неточностей.

Сегодня существует несколько разновидностей бумаги. Они похожи, однако имеют ряд существенных отличий, с которыми нужно ознакомиться заранее.

Компания имеет право самостоятельно разработать бланк ведомости или воспользоваться готовым образцом. Выбрав первый вариант, нужно помнить о необходимости включения в бумагу обязательных данных. Выявить их перечень поможет проведение анализа актуальной информации по теме.

Обзор понятия

Оборотно-сальдовая ведомость – документ, который отражает состояние расчетных счетов на начало определенного периода. Кроме того, в бумаге фиксируется количество средств, оставшихся на счете на конец периода, величину прихода и расхода.

Выделяют следующие разновидности документа:

- помесячный;

- поквартальный;

- годовой.

Оборотно-сальдовая ведомость – один из главных бухгалтерских документов. В бумаге отражаются все действия, которые были совершены со средствами компании за определенный период. Ведомость не может быть составлена произвольно.

Для выполнения манипуляции применяются общероссийские положения бухгалтерского учета. Кроме того, во внимание принимается бухгалтерская политика, которая ведется в компании или регионе.

Оборотно-сальдовая ведомость создается на момент регистрации компании. В тот период она считается нулевой – в документе отсутствуют зафиксированные обороты по счетам.

Составляя документ, необходимо принять во внимание следующие особенности:

- когда предприятие зарегистрировано, сумма его уставного капитала отражается в 2 документах – дебете счета 75 и кредите счета 80;

- уставной капитал компании складывается из денег, основных средств, товаров и материалов;

- средства, которые отражаются в ведомости, фиксируются по перечню категорий;

- из-за того, что совершенные операции отражаются и в дебете, и в кредите, любое несоответствие данных свидетельствует о допущенной ошибке.

Ведомость является основой для внесения данных в целый перечень налоговых документов. С оборой на бумагу заполняется годовой финансовый отчет.

Образец оборотно-сальдовой ведомости

Кем это регулируется

Если обратиться к действующему законодательству, выяснится, что термин «оборотно-сальдовая ведомость» в нормативно-правовых актах не зафиксирован. Это значит, что фактически бумага используется неофициально. На деле документ широко распространен. Использование ведомости косвенно базируется на положениях статьи 10 ФЗ №402.

N 402-ФЗ «О бухгалтерском учете»

Нормативно-правовой акт предусматривает, что:

- данные, которые фиксируются в первичных документах, должны регистрироваться и накапливаться в регистрах бухучета;

- в структуре регистра должна содержаться группировка объектов бухучета и величина денежного изменения каждого из них;

- формы регистров для частных субъектов экономики утверждаются государством, а для тех, которые принадлежат стране, — бюджетными НПА.

Нужно помнить, что оборотно-сальдовая ведомость — это первичный документ. Она используется в качестве регистра бухучета. Эта особенность связана с правовой традицией, возникшей во времена СССР. Кроме того, МинФин РФ 28 декабря 2001 года осуществил выпуск приказа №119н. Документ утвердил методические указания, которые касались бухгалтерского учета МПЗ компаний РФ.

Если ознакомиться с приказом, выяснится, что оборотная ведомость – документ, предназначенный для фиксации приходов и расходов. Кроме того, в нем отражается взаимосвязь расходов с движением материалов и товаров на складе и присутствуют остатки на начало и конец отчетного периода.

Сальдовая ведомость очень похожа на оборотную. Однако в первой бумаге не отражается расход и приход товаров и материалов. Из-за присутствия подобных определений НПА и практики бухгалтерского обмена получили распространение оборотно-сальдовые ведомости.

ФНС часто истребуют их для проведения проверок. Так, если обратиться к тексту приказа ФНС РФ № ММВ-7-15/184, выяснится, в регламенте должна быть зафиксирована обязанность налогоплательщика в предоставлении оборотно-сальдовой ведомости для проведения мониторинга.

Центральные моменты

Особенности составления

Чтобы составить оборотную ведомость, можно использовать чистый бланк ворд. Для этого его потребуется скачать бесплатно в интернете.

Выделяют несколько разновидностей ведомостей:

- по счету аналитическому;

- по счету синтетическому;

- шахматные.

Оформить ведомость можно только после того, как была составлена проводка по счетам.

Скачать образец оборотно-сальдовой ведомость по синтетическим счетам

Когда подготовка данных выполнена, можно переходить к заполнению таблицы.

Она состоит из 2 колонок:

- номер счета;

- название счета;

- остаток на начало месяца;

- обороты за этот месяц;

- остаток на конец нынешнего месяца.

Три последних столбца при этом делятся еще на 2 колонки – дебет и кредит. В первый столбец необходимо вписать номера счетов, которые используются, а во второй – их названия. Затем производится внесение данных в третью колонку. Внизу нужно сразу же подсчитать сумму введенных данных.

Аналогичным образом заполняются 2 последних столбца. Итог необходимо проверить. Для этого требуется сложить данные всех колонок. Если документ был составлен правильно, результаты дебета и кредита в каждой колонке будут совпадать попарно.

Оборотно-сальдовая ведомость по ОАО

Требования к шахматному содержанию

Шахматная ведомость – разновидность синтетической. Однако, в отличие от последней бумаги, данные «шахматку» вносятся с помощью журнала операций, а не по счетам учета. Чтобы составить шахматную ОСВ в 2018 году, нужно руководствоваться определенными правилами.

Документ отличается от классического по внешнему виду. Он состоит из горизонтальных колонок, в которые вносят номера счетов по кредитам. Присутствуют и вертикальные столбики, предназначенные для размещения счетом по дебету.

Чтобы заполнить документ, необходимо внимательно перечислить номера счетов. Важно не пропускать данные. Далее на пересечении колонок нужно разнести суммы, которые соответствуют номерам субсчетов. Если возникают проблемы с проведением манипуляции, можно использовать готовый пример.

Количество горизонтальных и вертикальных колонок не ограничено. Оно должно соответствовать общему числу счетов. Когда ведомость заполнена, нужно подсчитать результаты по горизонтали и вертикали. При этом итоговые цифры должны совпасть.

Если результаты по горизонтали и вертикали расходятся – при заполнении документа была допущена ошибка. Заполненную таблицу придется проверить полностью. Только после этого можно будет сформировать балансовый отчет.

Электронная подпись

— это специальная схема, предназначенная для отображения подлинности электронных сообщений либо документов.

С пошаговой инструкцией ликвидации ООО с нулевым балансом можете ознакомиться в этой статье.

Виды и метод

Чтобы знать, как читать и заполнять оборотно-сальдовые ведомости, необходимо разобраться в их видах.

Выделяют:

| По синтетическим счетам |

|

| По аналитическому счету | Данные вносятся в документ по номенклатуре счета, количественным показателям и категориям. Ведомость отражает происходящее движение в пределах счета. Равенства оборотов не возникает. Сам счет при этом может быть, как кредитным, так и дебетовым. |

| Шахматная | Документ представляет собой продвинутую синтетическую ведомость. Она заполняется на основе журнала операций. Документ считается заполненным правильно, если соблюдается равенство показателей. |

Разновидности документов можно составить за год или за более короткий период.

Где это можно скачать

Бланк и образец заполнения можно скачать в интернете. Руководствуясь готовым материалом, бухгалтер упростит процедуру оформления документа и минимизирует вероятность допущения ошибок. Бланк бумаги можно скачать в World или Excel. Однако эксперты рекомендуют заполнять бумагу в программе 1С 8.3. Использование специализированного обеспечения ускорит внесение данных и их подсчет.

Правила заполнения оборотно-сальдовой ведомости

Правила оформления

Формы документа, которая бы была обязательна к использованию повсеместно, не существует. По этой причине бухгалтер имеет право оформлять ОСВ в свободном виде или руководствуясь определенными шаблонами. Некоторые фирмы самостоятельно разрабатывают бланки ведомости, руководствуясь своими потребностями.

Однако при составлении документа нужно соблюдать ряд правил. Следует помнить, что оборотно-сальдовая ведомость – это структурированная таблица, содержащая сведения о хозяйственно-финансовых операциях и различных перечислениях.

По этой причине в документе в обязательном порядке должны присутствовать следующие сведения:

- название компании;

- название самого документа;

- период, за который составляется бумага;

- номера счетов;

- чистая прибыль, расход и иные конкретные суммы, с которыми совершаются операции;

- наименование лиц, которые отвечают за составление ведомости;

- подписи ответственных должностных лиц.

Бухгалтерский документ составляется на бумажном носителе или в электронном виде. Если компания применяет второй вариант, ведомость должна быть подписана электронной подписью.

Если в документ вносятся исправления, обязательно должны присутствовать даты осуществления корректировок. Кроме того, необходимо указать фамилии, инициалы и иные реквизиты лиц, ответственных за проведение манипуляции. Изменения должны быть подтверждены их подписями. Подобные требования содержатся в статье 10 Закона «О бухгалтерском учете».

Пример бухгалтерского регистра

ОСВ составляется на конец каждого месяца на основе данных по каждому синтетическому счету. Все они отражаются в документе. Для фиксации каждого счета используется отдельная строка.

В ней указываются:

- начальное сальдо;

- обороты по кредиту;

- обороты по дебету;

- конечное сальдо.

На практике движения средств в конкретном месяце происходят не всегда. Однако ведомость в данной ситуации все равно должна быть заполнена. Вместо привычного набора данных в ней отражается только начальное и конечное сальдо.

Документ необходимо заполнять без ошибок. Бухгалтер, оформивший ведомость, должен выполнить ее проверку.

Осуществляя манипуляцию, нужно руководствоваться следующими правилами:

- результат вычисления начальных дебетовых сальдо должен совпадать с итогом определения аналогичных кредитовых сальдо;

- результат дебетовых оборотов должен быть равен кредитовым;

- результат определения конечных сальдо обязан совпадать с конечным кредитовым.

Составление бумаги основано на применении двойственной записи. Манипуляция позволяет контролировать правильность отражения хозяйственных операций. Если равенство отсутствует, была допущена ошибка. Вычисления нужно выполнить заново.

Как проверить оборотно-сальдовую ведомость

Проверка выполняется после завершения составления ведомости. Итоги сальдо и оборотов по кредиту и дебету должны совпадать. Следует помнить, что сальдо на конец и начало года должны быть идентичны.

Образование минусового или кредитного значения сальдо нужно исключить. На начало и конец отчетного года показатель должен отсутствовать на счетах 90,91 и 99.

По взаимосвязанным счетам сальдо и обороты должны соответствовать. Кроме того, необходимо удостовериться в логичности показателей. Чтобы выполнить проверку, нужно произвести расчет, который подтвердит правильность внесения данных.

Чтобы не допустить ошибки, необходимо внимательно изучить п.34 ПБУ 4/99. В нем сказано, что взаимозачет статьями пассивов и активов в бухгалтерской отчетности проводить запрещается.

Однако из правила существуют исключения. С ними можно ознакомиться, изучив соответствующие положения по бухгалтерскому учету. Ведомость считается заполненной верно только в том случае, если все правила соблюдены, а итоговые данные сошлись.

Синтетический и аналитический учёты

Синтетическими считаются счета, которые предназначаются для обобщенного отражения хозяйственных средств и их источников. Разновидность применяется для осуществления учета средств компании в едином денежном выражении.

Письменная фиксация выполненной операции называется синтетическим учетом. В категорию входят все счета, которые относятся к активу и пассиву баланса, а также отражаются в плане счетов.

Синтетический учет используется:

- для заполнения отчетности,

- чтобы заполнить баланс,

- анализа финансово-хозяйственной деятельности компании.

Чтобы контролировать сохранность ценностей, нужно знать не только их общую стоимость, но и другие данные, необходимые для идентификации. Если у компании образовалась задолженность, вместе с выяснением ее общего объема нужно определить причину ее появления.

Для выполнения манипуляций подобного рода применяются аналитические счета. Они позволяют уточнять и контролировать данные синтетических счетов.

Аналитические счета позволяют вести учет и в натуральном, и в денежном выражении. Они открываются в дополнение к синтетическим. Запись операций со счетами категории называется аналитическим учетом. Его проведение необходимо для контроля и обеспечения сохранности ТМЦ.

Проведение анализа

Анализ данных, содержащихся в ведомости, позволяет обнаружить ошибки в учетной информации.

Проводя проверку, нужно руководствоваться следующими критериями:

- активный счет обладает только сальдо по дебету;

- пассивный – только по кредиту;

- счета 90,91 не должны иметь по итогам года сальдо;

- счета 25, 26 не обладают сальдо по итогам месяца.

Изучая заполненный документ, нужно исключить ошибки. Если неточности выявлены, проводится проверка правильности переноса данных аналитического учета по каждому синтетическому счету.

Подобные требования содержатся в статье 10 Закона «О бухгалтерском учете». Пример бухгалтерского регистра ОСВ составляется на конец каждого месяца на основе данных по каждому синтетическому счету. Все они отражаются в документе. Для фиксации каждого счета используется отдельная строка. В ней указываются:

- начальное сальдо;

- обороты по кредиту;

- обороты по дебету;

- конечное сальдо.

На практике движения средств в конкретном месяце происходят не всегда. Однако ведомость в данной ситуации все равно должна быть заполнена. Вместо привычного набора данных в ней отражается только начальное и конечное сальдо. Документ необходимо заполнять без ошибок. Бухгалтер, оформивший ведомость, должен выполнить ее проверку.

Руководство по заполнению оборотно-сальдовой ведомости: 7 главных принципов

В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов.

Внимание

Список большинства таких форм с примерами оформления можно найти по этой ссылке. Чем унифицированные документы отличаются от обычных Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № 402-ФЗ «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № 835 от 08.07.1996.

Как сделать оборотно сальдовую ведомость

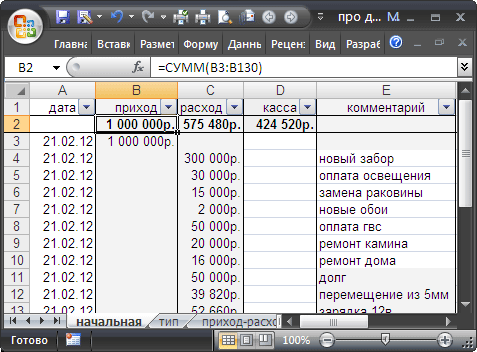

Данную операцию необходимо отразить по дебету активного субсчета 62.01, который входит в структуру счета 62 (проводка: Дт 62.01 Кт 90). Условимся также, что перед соответствующей поставкой товаров ни компания, ни контрагент ничего друг другу не были должны. Пусть контрагент оплатил часть суммы за поставленный товар, например 20 000 руб.

Данную транзакцию нужно отразить по кредиту субсчета 62.01 (проводка: Дт 51 Кт 62.01). В оборотке по субсчету 62.01 будут зафиксированы следующие показатели:

- во 2-м и 3-м столбцах — 0 или прочерки, так как мы условились, что на начало отчетного периода фирма и контрагент ничего друг другу не должны;

- в 4-м столбце фиксируем 30 000 руб.;

- в 5-м столбце — 20 000 руб.;

- в 6-м столбце — 10 000 руб.

Особенности оборотно-сальдовой ведомости

Бланк бумаги можно скачать в World или Excel. Однако эксперты рекомендуют заполнять бумагу в программе 1С 8.3. Использование специализированного обеспечения ускорит внесение данных и их подсчет. Правила заполнения оборотно-сальдовой ведомости Правила оформления Формы документа, которая бы была обязательна к использованию повсеместно, не существует.

По этой причине бухгалтер имеет право оформлять ОСВ в свободном виде или руководствуясь определенными шаблонами. Некоторые фирмы самостоятельно разрабатывают бланки ведомости, руководствуясь своими потребностями. Однако при составлении документа нужно соблюдать ряд правил.

Следует помнить, что оборотно-сальдовая ведомость – это структурированная таблица, содержащая сведения о хозяйственно-финансовых операциях и различных перечислениях.

Uma-sovsem.net

Инфо

Выделяют следующие разновидности документа:

- помесячный;

- поквартальный;

- годовой.

Оборотно-сальдовая ведомость – один из главных бухгалтерских документов. В бумаге отражаются все действия, которые были совершены со средствами компании за определенный период. Ведомость не может быть составлена произвольно. Для выполнения манипуляции применяются общероссийские положения бухгалтерского учета.

Важно

Кроме того, во внимание принимается бухгалтерская политика, которая ведется в компании или регионе. Оборотно-сальдовая ведомость создается на момент регистрации компании. В тот период она считается нулевой – в документе отсутствуют зафиксированные обороты по счетам.

Оборотно-сальдовая ведомость

Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Правильный бухучёт в организации начинается с изучения нормативных документов Как понять основы бухучёта Для работы все виды возможных доходов, расходов и сделок закодированы по счетам. Виды счетов бухгалтерского учёта:

- синтетические;

- аналитические (субсчета).

Разница между ними состоит в степени детализации. Процесс кодировки счетов начался ещё в 1968 году, когда письмом ЦСУ СССР № 130 было утверждено первое «Положение…».

После этого рекомендации менялись несколько раз. Для примера можно привести аналитический учёт офисного имущества: стол, стул, шкаф и т. д.

Как составить оборотно-сальдовую ведомость (пример)?

Если присутствует расхождение даже на 1 цифру – была допущена ошибка. Чтобы ее выявить, придется провести все вычисления заново.По аналитическому счету Данные вносятся в документ по номенклатуре счета, количественным показателям и категориям. Ведомость отражает происходящее движение в пределах счета.

Равенства оборотов не возникает. Сам счет при этом может быть, как кредитным, так и дебетовым. Шахматная Документ представляет собой продвинутую синтетическую ведомость. Она заполняется на основе журнала операций. Документ считается заполненным правильно, если соблюдается равенство показателей.

Разновидности документов можно составить за год или за более короткий период. Где это можно скачать Бланк и образец заполнения можно скачать в интернете. Руководствуясь готовым материалом, бухгалтер упростит процедуру оформления документа и минимизирует вероятность допущения ошибок.

Оборотно-сальдовая ведомость: её значение в бухгалтерском учёте

Контрольная работа по бухгалтерскому учету – заполнить оборотно-сальдовую ведомость и журналы-ордера Требуется открыть счета аналитического и синтетического учета. На счетах бухгалтерского учета следует отразить хозяйственные операции способом двойной записи. Рассчитать обороты и конечные остатки по счетам аналитического и синтетического учета, составить оборотные ведомости по счетам аналитического учета к синтетическим счетам 10, 43, 60, 71. Заполнить оборотно-сальдовую ведомость. Итоги по ведомостям аналитического учета сравнить с соответствующими данными оборотной ведомости по синтетическим счетам. Составить ведомость №1, ведомость №2, журнал-ордер №1, журнал-ордер №2. Таблица 1. Журнал хозяйственных операций № Содержание хозяйственной операции Проводка Сумма руб.

Онлайн журнал для бухгалтера

Например, снятие денег с расчётного счета и передача их в кассу предприятия для выдачи заработной платы сотрудникам проводятся по разделу 5: статья 51 — расчётный счёт (кредит на сумму снятия), 50 — касса (дебет на ту же сумму). Таким способом в бухучёте отражаются все сделки. В итоге за любой период сумма всего дебета должна равняться всему кредиту. Это и есть баланс — конечная цель бухгалтера в конкретный промежуток времени.

Иначе и быть не может, ведь деньги не возникают просто так и не исчезают бесследно. Но между разноской и балансом есть очень важная промежуточная операция — составление ОСВ. Как выглядят оборотная и сальдовая ведомости Прелесть операции состоит в том, что термина «оборотно-сальдовая ведомость» в природе не существует, но о нём знают все бухгалтеры. Точнее, термин фигурировал в законодательных актах и инструкциях где-то до 1990 года, после чего потерялся.

Расчеты с поставщиками и подрядчиками 530000 1056000 1056000 530000 62 Расчеты с покупателями и заказчиками 235000 1920000 2155000 66 Краткосрочные кредиты банков 3000000 500000 5500000 8000000 68 Расчеты по налогам и сборам 117360 127140 9780 69 Расчеты по социальному страхованию и обеспечению 320000 410760 254280 163520 70 Расчеты с персоналом по оплате труда 400000 978000 978000 400000 71 Расчеты с подотчетными лицами 20000 20000 0 0 76 Расчеты с разными дебиторами и кредиторами 190000 50860 240860 80 Уставный капитал 8000000 8000000 82 Резервный капитал 500000 160000 660000 83 Добавочный капитал 422000 422000 84 Нераспределенная прибыль 2000000 160000 1840000 97 Расходы будущих периодов 400000 1000 401000 98 Доходы будущих периодов 120000 120000 99 Прибыли и убытки 3000000 3000000 ИТОГО 18697000 18697000 31570090 31570090 25661160 25661160 Аналитические оборотные ведомости Таблица 3.

Результатом каждого отчётного периода является составление сальдовой ведомости и сведение баланса за месяц, квартал, год. На основании этих документов строится вся отчётность, поэтому знать правила заполнения оборотной ведомости должен каждый бухгалтер. Разобраться в них новичкам поможет образец ОСВ с пошаговой инструкцией по её составлению. Содержание

- 1 Как новичку разобраться в бухгалтерском учёте

- 2 Как понять основы бухучёта

- 3 Составление баланса и разноска операций

- 4 Как выглядят оборотная и сальдовая ведомости

- 5 Аналитический и синтетический учёт: заполнение «шахматки»

- 6 Как нужно анализировать ОСВ

Как новичку разобраться в бухгалтерском учёте Далеко не все правила ведения бухучёта регламентированы нормативными актами.

Оборотно сальдовая ведомость на конец онлайн составить

Для выполнения манипуляций подобного рода применяются аналитические счета. Они позволяют уточнять и контролировать данные синтетических счетов. Аналитические счета позволяют вести учет и в натуральном, и в денежном выражении. Они открываются в дополнение к синтетическим. Запись операций со счетами категории называется аналитическим учетом. Его проведение необходимо для контроля и обеспечения сохранности ТМЦ. Проведение анализа Анализ данных, содержащихся в ведомости, позволяет обнаружить ошибки в учетной информации. Проводя проверку, нужно руководствоваться следующими критериями:

- активный счет обладает только сальдо по дебету;

- пассивный – только по кредиту;

- счета 90,91 не должны иметь по итогам года сальдо;

- счета 25, 26 не обладают сальдо по итогам месяца.

Изучая заполненный документ, нужно исключить ошибки.

В бухгалтерии под оборотно-сальдовой ведомостью понимают отчет, в котором прописана информация о движении денежных средств и их остатках на счетах на конец и на начало месяца.

Как правило, ОСВ заполняется в виде таблицы. Данный документ оформляется после амортизационных начислений, полного списания государственных затрат, начисления налоговых обязательств и сознания финансовой отчетности.

На основании тех данных, которые были указаны в данном документе, и создаются статьи бухгалтерского баланса. Кроме того, данный отчет нужен еще и для того, чтобы проконтролировать правильность отображения проводок и систематизировать информацию, поступившую о них.

Необходимость

Как уже и было сказано выше, ОСВ позволяет анализировать факторы, влияющие на количественное и качественное изменение статей бухгалтерского баланса: так, опираясь на такой тип отчета и сопоставляя полученную информацию с иными фактами хозяйственной деятельности, можно сделать выводы о том, по каким причинам изменились финансовые результаты, и, сопоставив все факты, принять необходимые меры.

Такой термин, как оборотно-сальдовая ведомость в нормативных актах Российской Федерации не закреплен, а потому фактически данный документ используется неофициально. Однако на практике он довольно широко распространен и используется большинством бухгалтеров.

Лишь косвенно применение данного документа предопределено ФЗ №402 «О бухгалтерском учете». В итоге данный нормативный акт предусматривает, что:

Лишь косвенно применение данного документа предопределено ФЗ №402 «О бухгалтерском учете». В итоге данный нормативный акт предусматривает, что:

- Информация, прописанная в первичных документах, отображается в регистрах бухучета, а затем здесь же и накапливается.

- Для государственных организаций форма документа утверждаются нормативно-правовыми актами, а для частных – руководством.

Еще один значимый фактор, предопределяющий использование современным организациями оборотно-сальдовой ведомости – это Приказ Минфина РФ №119н, в котором утверждены указания, касающиеся бухучета запасов российских предприятий. Используется несколько понятий:

- Ведомость оборотного типа – это источник, в котором фиксируются суммы расходов и приходов, остатки на конец и начало отчетного периода, а также суммы на счетах, которые им соответствуют.

- Ведомость сальдового типа в свою очередь является документом, который соответствует оборотному источнику, но при этом в нем никак не отображён расход и приход изделий.

Есть и другой фактор в пользу того, чтобы работать именно с оборотно-сальдовой ведомостью. Так, ФНС зачастую требует во время проверок именно этот документ, как для налогового мониторинга, так и для классического взаимодействия с лицами, уплачивающими налоги.

Как составить

Существует три вида документа, различающихся по типу составления:

- Составляемые по аналитическим счетам.

- Ведомости, заполняемые по сумме тех значений, которые отображаются в синтетических счетах.

- Ведомости комбинированного типа, составляемые по двум типам ведомостей, указанным выше.

Заполнение документа по первому типу может существенно отличаться в разных организациях. Как именно будет выглядеть классический документ ОСВ по аналитическим счетам? Обычный документ, составленный по пассивному либо активному счету, как правило, состоит из нескольких пунктов:

- Название того счета, о котором идет речь.

- Сальдо, которое приходится на долю кредита и дебета на начало месяца.

- Обороты, осуществляемые по тому же кредиту и дебету на протяжении всего месяца.

- Сальдо, приходящееся на конец месяца.

Смотря на то, какой именно счет отображается в документе, пассивный или активный, дополнительно указывается увеличение суммы в разделе Дебет и уменьшение в разделе Кредит, если речь идет об активных счетах, либо наоборот, если оформляется пассивный счет.

Пример заполнения

Разберем пример заполнения на 71 счете. Один из работников предприятия, например Иванов, получил денежные средства в размере 200000 рублей, приходящиеся на хозяйственные нужды. А работник той же организации Петров получил 20000 рублей на командировочные.

Разберем пример заполнения на 71 счете. Один из работников предприятия, например Иванов, получил денежные средства в размере 200000 рублей, приходящиеся на хозяйственные нужды. А работник той же организации Петров получил 20000 рублей на командировочные.

Соответственно, и тому, и другому сотруднику нужно будет отчитаться о своих затратах и предоставить соответствующие документы.

Через неделю сотрудник Иванов в подтверждении своих действий принес авансовый отчет, где числилось 9000 рублей. Такой же документ принес и Петров, но только на 19000 рублей.

От сюда вопрос – каким образом составлять ОСВ по счету 71, где будут указаны хозяйственные операции?

Такой документ будет составлен в виде таблицы, где графы буду обозначаться следующим образом:

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

Причем в первом столбце будут зафиксированы:

- Синтетический счет.

- Субсчет, по которому так же были проведены операции, но лишь в том случае, если он входит в план счетов, который будет использован организацией.

- Аналитические признаки, по которым можно определить данный субсчет. Здесь признаки могут быть любыми, но чаще всего они представляют инициалы тех сотрудников, которым были доверены наличные средства.

Столбцы в документе заполняются на основании информации, взятой из учетных документов. Если же документация заполняется вручную, то в ОСВ вводится каждая из фиксируемых операций в хронологическом порядке. Что же до компьютерных бухгалтерских программ, то ведомости формируются в режиме онлайн автоматически.

Далее следует зафиксировать в документе факт того, что двум сотрудникам действительно были выданы средства в указанном размере. Такие операции будут соответствовать следующим проводкам:

- Дт.71.01 Кт.50 — 10000;

- Дт.71.01 Кт.50 — 20000.

Далее данные следует отразить в ОСВ:

- Для начала вписываем две суммы в графу Дебет напротив соответствующих им признаков счета (в данном случае это будут фамилии сотрудников).

- Далее суммируем два числа, которые и помогут сформировать дебет, и указываем получившуюся цифру 30000 рублей в графе Дебет напротив счета.

- Если не было каких-то других операций по счету, то получившуюся сумму еще раз дублируют напротив 71 счета.

Когда сотрудниками будут предъявлены чеки и отчеты, оформляются проводки:

- Дт.10 Кт.71.01 — 9000;

- Дт.26 Кт.71.01 — 19000.

В ОСВ дополнительно указываем следующие данные:

- Вписываем чеки на 9000 и 19000 напротив инициалов сотрудников в графе Кредит.

- Суммируем данные по кредитным операциям, чтобы получить сумму 28000.

В том случае, если начальное сальдо равняется нулю, то для того, чтобы рассчитать сальдо на конец месяца и продублировать его в ОСВ, нужно вычесть из больших сумм, расписанных в столбцах под ячейкой Обороты на конец месяца, меньшие.

Если первые зафиксированы в разделе Дебет, а вторые — в Кредит, то результаты подсчетов указываются в разделе Дебет, находящемся под ячейкой Сальдо на конец месяца. Здесь оно будет состоять из:

- 1000 рублей по отчётам сотрудника Иванова (данная сумма и будет прописана напротив его фамилии);

- 1000 рублей по отчетам сотрудника Петрова (также фиксируется напротив соответствующей фамилии).

После введенных данных в столбце Дебет, расположенным под ячейкой Сальдо на конец периода, напротив самого счета следует просуммировать все аналитические признаки счета (в данном примере это 2000 рублей). Это же значение следует продублировать и напротив счета 71 под ячейкой Сальдо на конец месяца.

В итоге по результатам операций в ОСВ фиксируется дебетовое сальдо, рассчитанное по 71 счету. И общая сумма такого сальдо составит 2000 рублей.

А вот образец того, как будет выглядеть результат по всем вышеперечисленным операциям:

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 71 | 30000 | 28000 | 2000 | |||

| 71.01 | 30000 | 28000 | 2000 | |||

| Иванов | 10000 | 9000 | 1000 | |||

| Петров | 20000 | 19000 | 1000 |

Требования к форме

К данному документу предъявляются некоторые требования, которых следует придерживаться во время оформления. Их не так много, поэтому грамотный бухгалтер сможет справиться с поставленной задачей. Итак, какие же требования предъявляются к ОСВ?

- Информативная составляющая данного документа обязательно должна состоять из таких пунктов, как обороты, осуществляемые по счету за весь месяц, сколько осталось денежных средств на данном счете на начало и на конец месяца, расшифровка указанных в ОСВ счетов, а так же № указанного счета.

- Каждый вид ведомости имеет свои собственные значения, признаки и особенности. А потому во время его оформления необходимо знать, что документ будет правильно составлен лишь в том случае, если он содержит в себе три равенства.

- Общее количество денежных средств по дебету на начало месяца должно полностью соответствовать кредиту, отчет которого так же приходится на начало месяца. В основном такое правило действует потому, что те денежные средства, которые принадлежат компании, одномоментно являются и источником для формирования, и активами.

- В отношении тех оборотов, которые относятся к дебету, так же действует правило, по которому они должны равняться кредиту. Здесь равенство будет достигнуто благодаря двойной записи. Например, заработная плата, выплачиваемая сотрудникам, может стать одновременно и задолженностью перед работниками, и затратами, понесенными организацией.

- Еще одно равенство выражается в том, что сумма активов, которые принадлежат компании, должна быть равна сумме ее обязательств. Здесь так же, как и в примере выше, работает правило двойной записи.

- ОСВ, оформленная по аналитическим счетам, дает возможность получить наиболее полную информацию – в том числе о количестве товара, видам контрагентов, а так же наличии ассортимента.

- Шахматная ОСВ оформляется специально для того, чтобы учитывать обороты по кредиту и дебету. Правило двойной записи значит, что активы компании одновременно становятся и его обязательствами перед контрагентами.

Главное при оформлении такой ведомости – совпадение значений оборотов, что будет говорить о том, что итоги действительно рассчитаны корректно, а данные в хозяйственные операции внесены правильно. После сверки можно переходить к заполнению бухгалтерского учета.

Еще один пример по заполнению ОСВ представлен ниже.

Оборотно-сальдовая ведомость относится к числу основных и важнейших сугубо бухгалтерских документов, который является по сути дела отчетом о движении финансовых средств на счетах предприятия, а также остатках на них на начала и конец определенного периода. Она является основой для составления бухгалтерского баланса и представляет собой форму, в которой содержатся данные по дебету, кредиту каждого субсчета, их промежуточные и конечные показатели. Специалисты рассматривают ее как последнее звено в цепи подготовки к налоговой и финансовой отчетности.

Стоит отметить, что не все предприятия используют в своей деятельности оборотно-сальдовые ведомости, но если этот документ входит в документооборот компании, то он обязательно должен быть утвержден в ее учетной политике.

ФАЙЛЫ

Скачать пустой бланк оборотно-сальдовой ведомости .xlsСкачать образец заполнения оборотно-сальдовой ведомости .doc

Для чего нужен данный документ

Грамотный бухгалтер или аудитор, проанализировав оборотно-сальдовую ведомость, может выявить ошибки в бухгалтерском учете, разобраться с причиной их появления и своевременно их устранить. Например, это бывает актуально в тех случаях, когда на активном счете оказывается кредитный остаток или на пассивном — остаток дебетовый.

Что нужно знать, чтобы написать или прочитать оборотно-сальдовую ведомость

Составление, ровно как и прочтение оборотно-сальдовой ведомости, требует определенных знаний и навыков и возможно только при условии, что человек, взявшийся за это, знает:

- что такое обороты кредитовые и дебетовые,

- может ли быть сальдо на данном конкретном счете и если да, то каким именно,

- а также какой конкретно счет анализируется и особенности ведения этого счета.

Виды оборотно-сальдовой ведомости

Всего существует три основных вида оборотно-сальдовой ведомости:

- по аналитическим счетам (формируются по количеству, категории и номенклатуре),

- по синтетическим счетам (здесь учитывается совокупность различных значений),

- а также комбинированные (включают элементы предыдущих двух ведомостей).

Основные правила составления оборотно-сальдовой ведомости

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду оборотно-сальдовая ведомость может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

Оборотно-сальдовая ведомость относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Образец заполнения оборотно-сальдовой ведомости

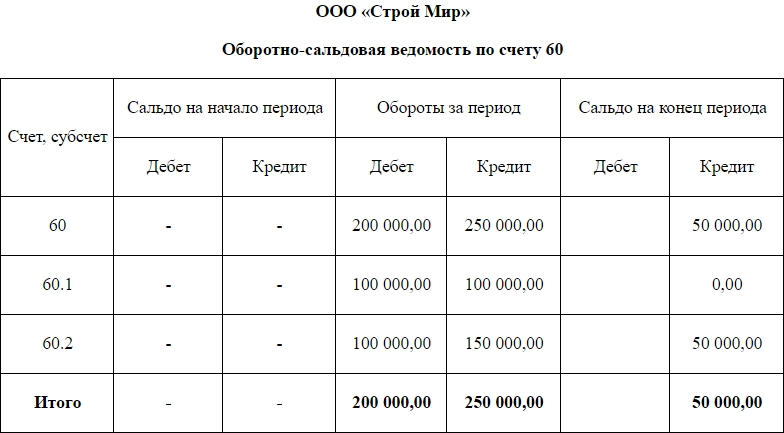

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец оборотно-сальдовой ведомости не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.

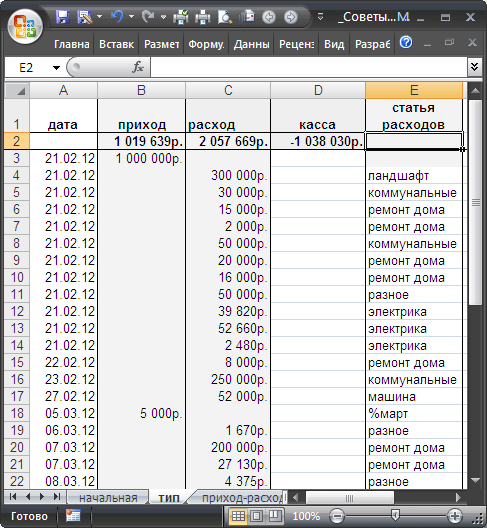

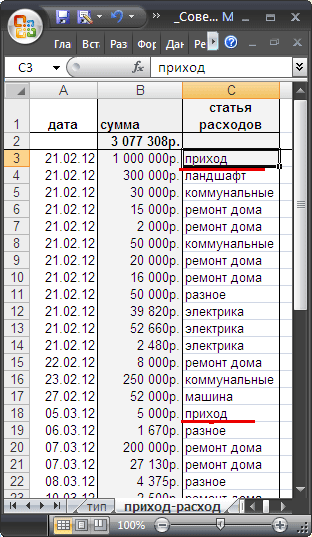

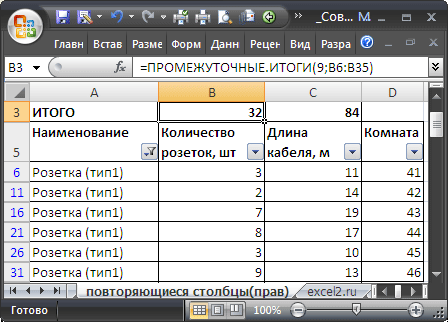

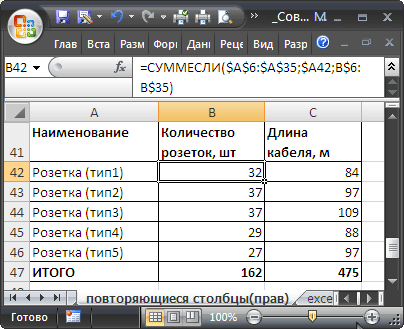

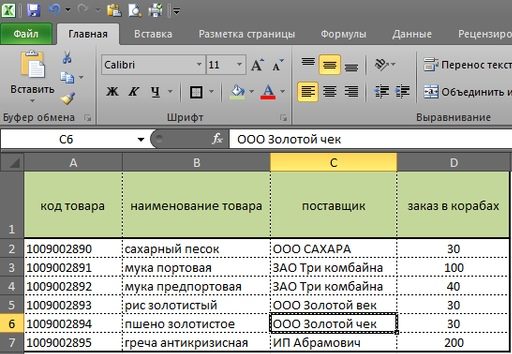

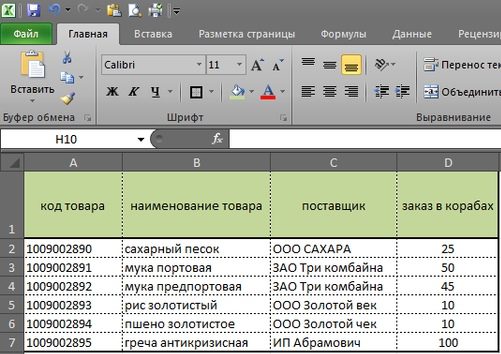

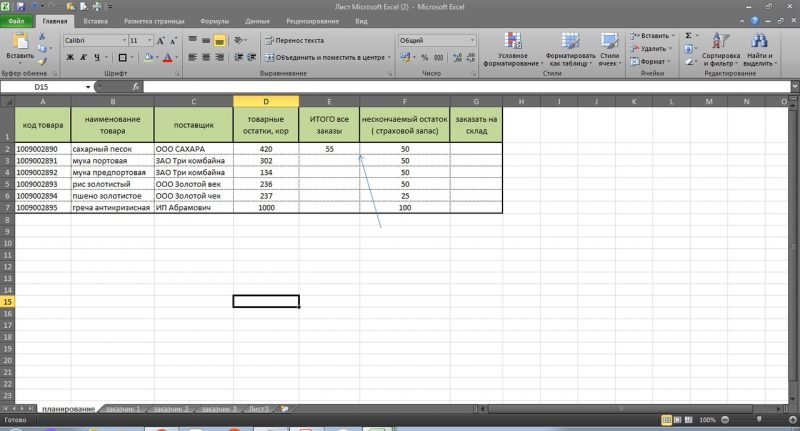

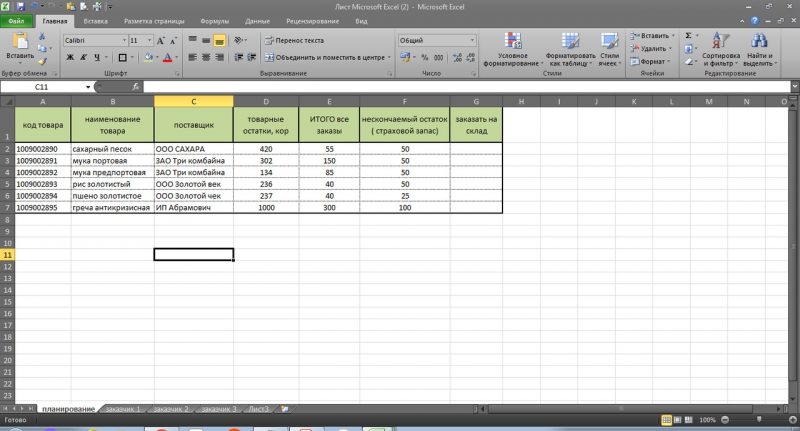

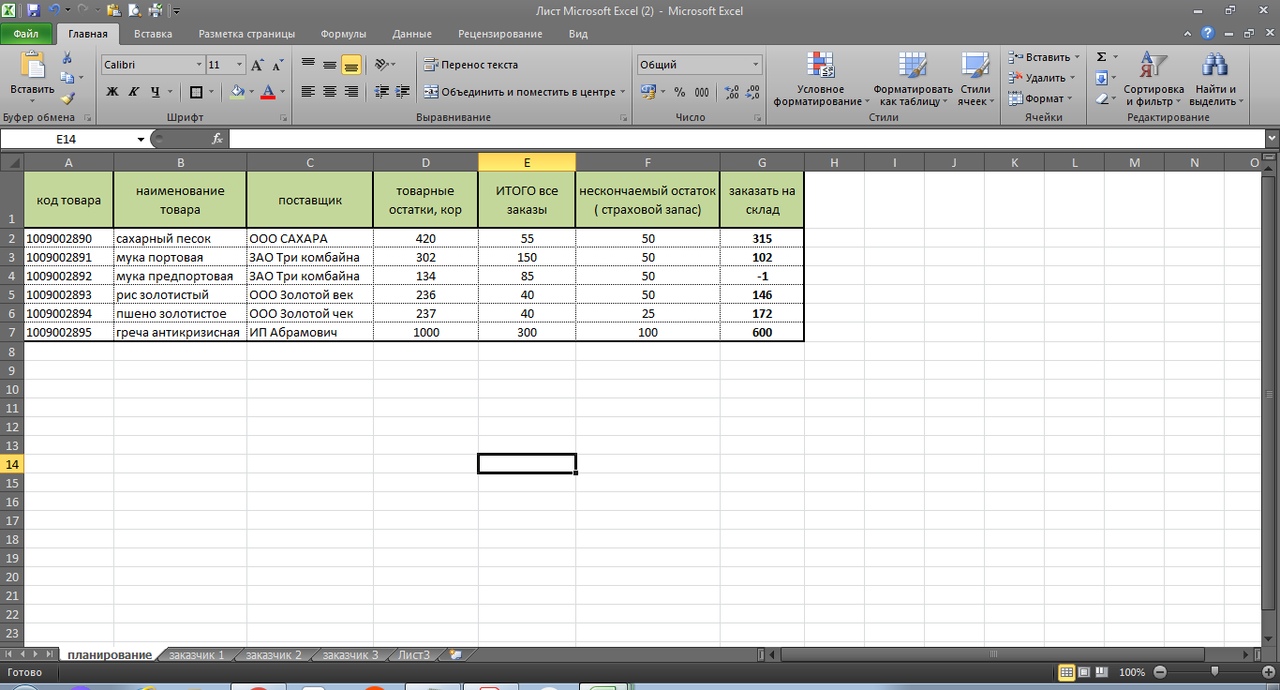

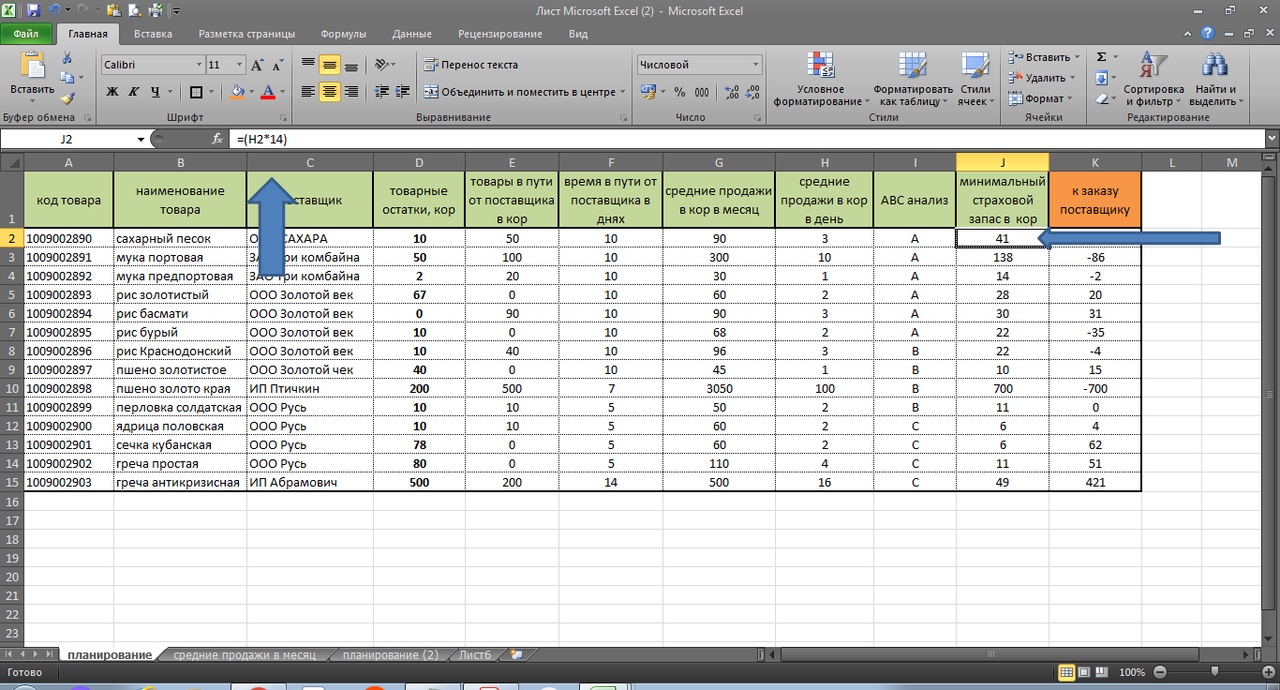

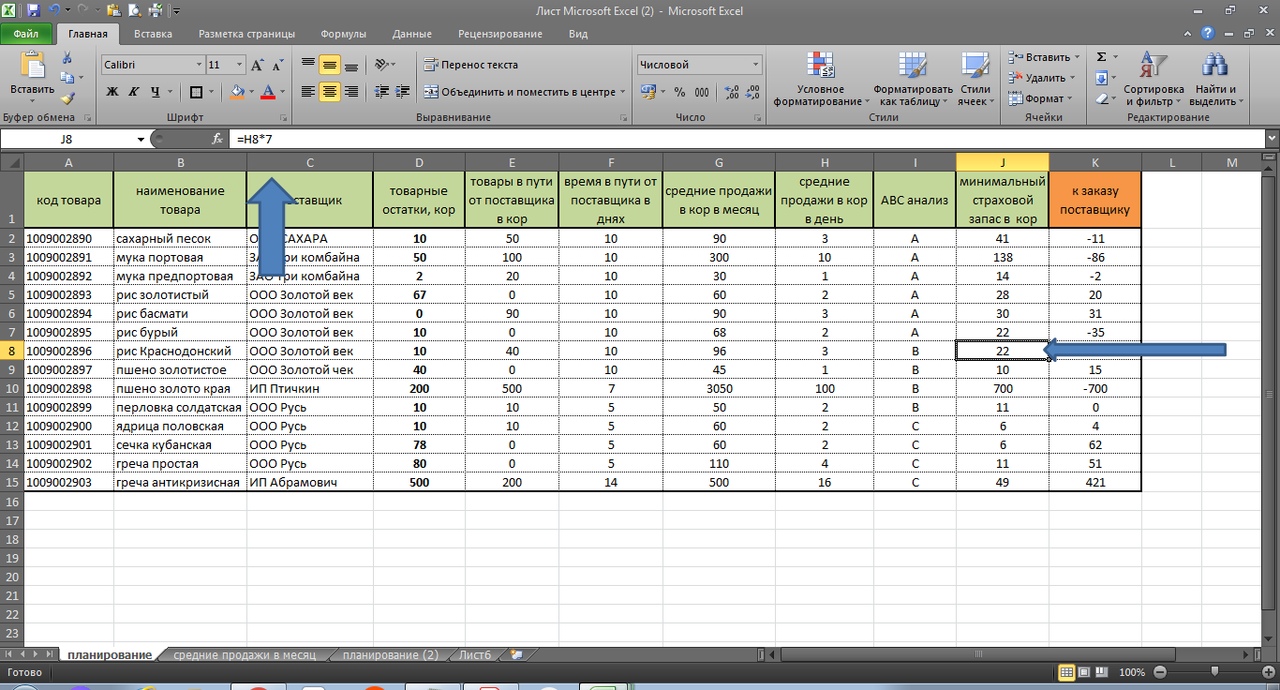

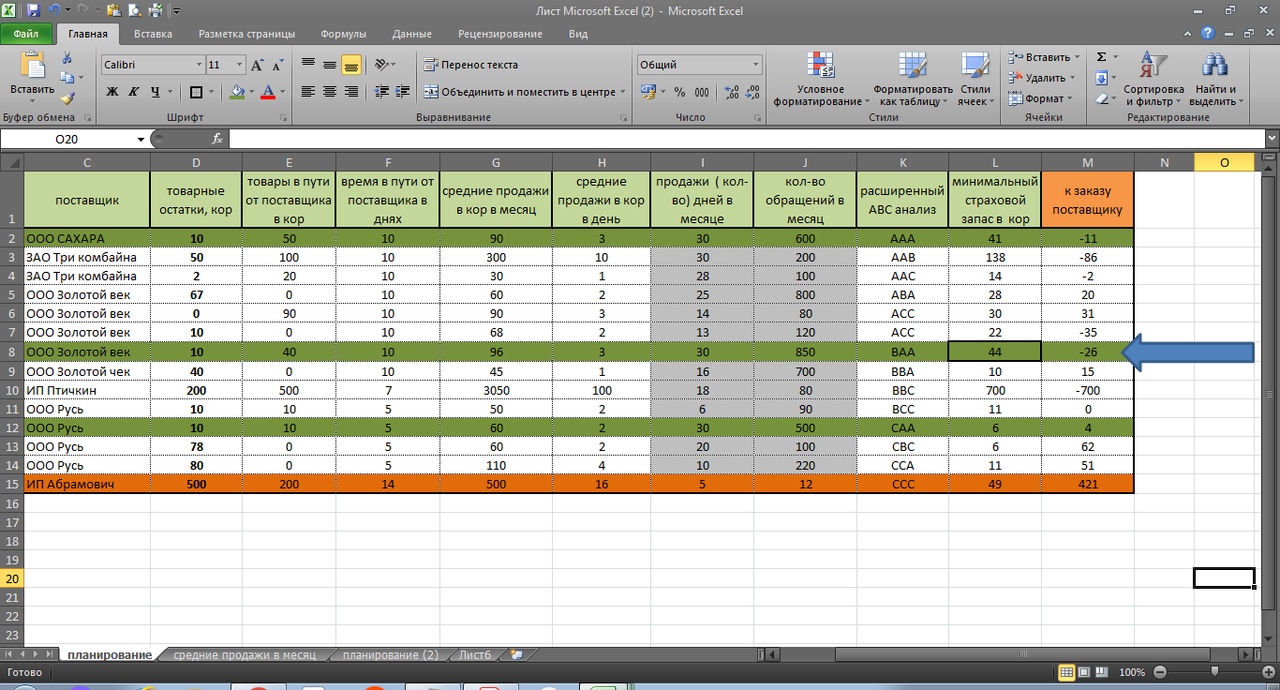

Складской учет в Excel подходит для любой торговой или производственной организации, где важно учитывать количество сырья и материалов, готовой продукции. С этой целью предприятие ведет складской учет. Крупные фирмы, как правило, закупают готовые решения для ведения учета в электронном виде. Вариантов сегодня предлагается масса, для различных направлений деятельности.

На малых предприятиях движение товаров контролируют своими силами. С этой целью можно использовать таблицы Excel. Функционала данного инструмента вполне достаточно. Ознакомимся с некоторыми возможностями и самостоятельно составим свою программу складского учета в Excel.

В конце статьи можно скачать программу бесплатно, которая здесь разобрана и описана.

Как вести складской учет в Excel?

Любое специализированное решение для складского учета, созданное самостоятельно или приобретенное, будет хорошо работать только при соблюдении основных правил. Если пренебречь этими принципами вначале, то впоследствии работа усложнится.

- Заполнять справочники максимально точно и подробно. Если это номенклатура товаров, то необходимо вносить не только названия и количество. Для корректного учета понадобятся коды, артикулы, сроки годности (для отдельных производств и предприятий торговли) и т.п.

- Начальные остатки вводятся в количественном и денежном выражении. Имеет смысл перед заполнением соответствующих таблиц провести инвентаризацию.

- Соблюдать хронологию в регистрации операций. Вносить данные о поступлении продукции на склад следует раньше, чем об отгрузке товара покупателю.

- Не брезговать дополнительной информацией. Для составления маршрутного листа водителю нужна дата отгрузки и имя заказчика. Для бухгалтерии – способ оплаты. В каждой организации – свои особенности. Ряд данных, внесенных в программу складского учета в Excel, пригодится для статистических отчетов, начисления заработной платы специалистам и т.п.

Однозначно ответить на вопрос, как вести складской учет в Excel, невозможно. Необходимо учесть специфику конкретного предприятия, склада, товаров. Но можно вывести общие рекомендации:

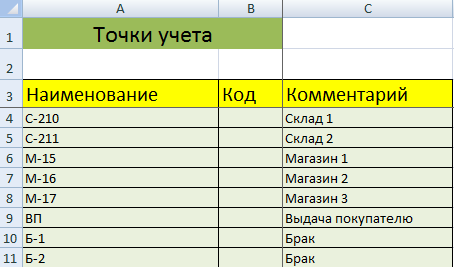

- Для корректного ведения складского учета в Excel нужно составить справочники. Они могут занять 1-3 листа. Это справочник «Поставщики», «Покупатели», «Точки учета товаров». В небольшой организации, где не так много контрагентов, справочники не нужны. Не нужно и составлять перечень точек учета товаров, если на предприятии только один склад и/или один магазин.

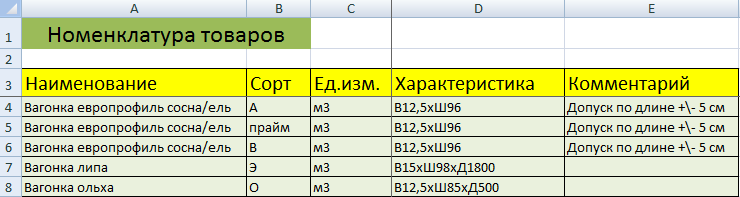

- При относительно постоянном перечне продукции имеет смысл сделать номенклатуру товаров в виде базы данных. Впоследствии приход, расход и отчеты заполнять со ссылками на номенклатуру. Лист «Номенклатура» может содержать наименование товара, товарные группы, коды продукции, единицы измерения и т.п.

- Поступление товаров на склад учитывается на листе «Приход». Выбытие – «Расход». Текущее состояние – «Остатки» («Резерв»).

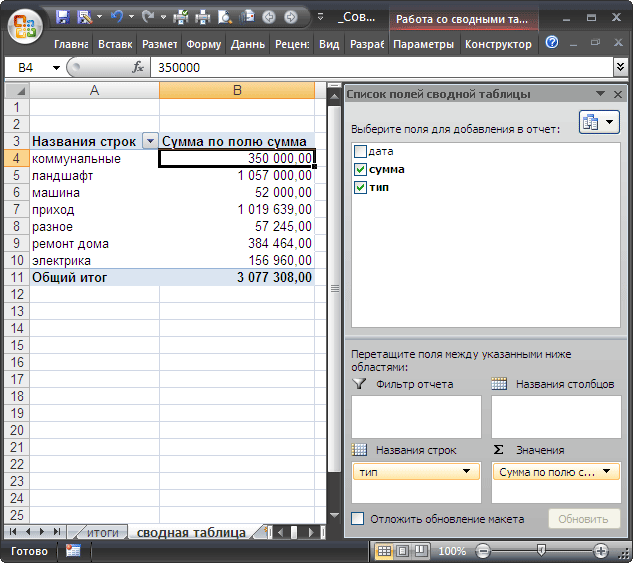

- Итоги, отчет формируется с помощью инструмента «Сводная таблица».

Чтобы заголовки каждой таблицы складского учета не убегали, имеет смысл их закрепить. Делается это на вкладке «Вид» с помощью кнопки «Закрепить области».

Теперь независимо от количества записей пользователь будет видеть заголовки столбцов.

Таблица Excel «Складской учет»

Рассмотрим на примере, как должна работать программа складского учета в Excel.

Делаем «Справочники».

Для данных о поставщиках:

* Форма может быть и другой.

Для данных о покупателях:

* Обратите внимание: строка заголовков закреплена. Поэтому можно вносить сколько угодно данных. Названия столбцов будут видны.

Для аудита пунктов отпуска товаров:

Еще раз повторимся: имеет смысл создавать такие справочники, если предприятие крупное или среднее.

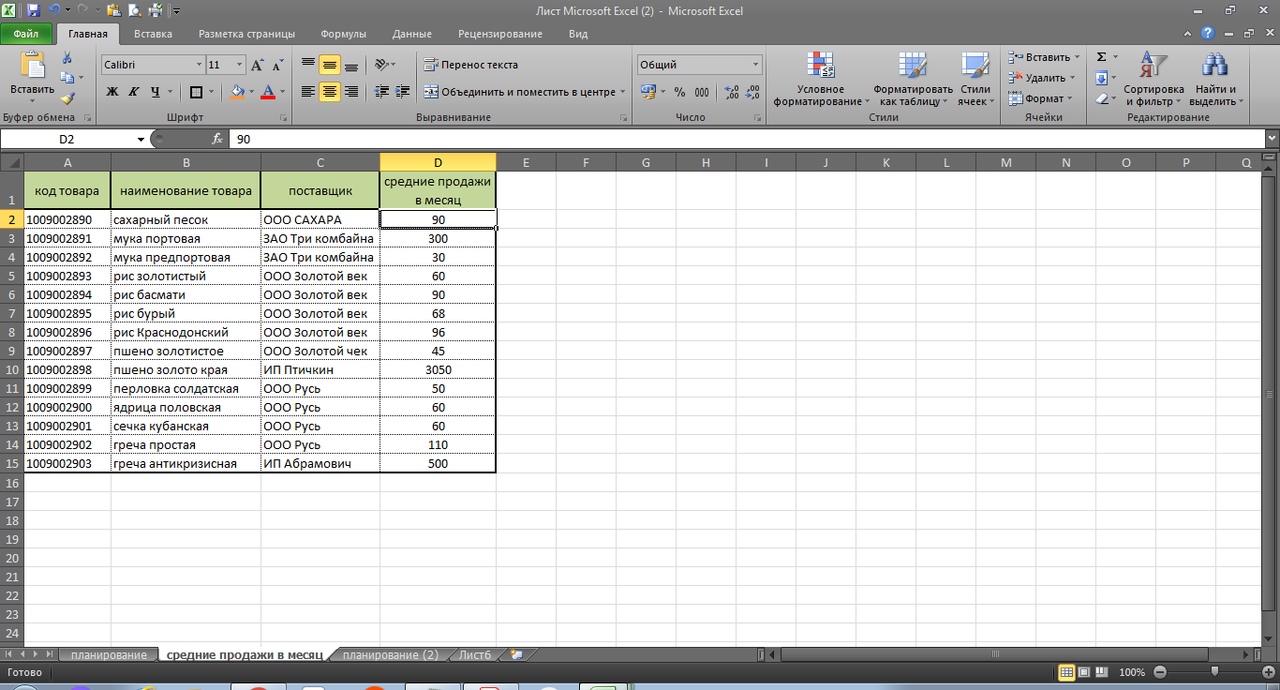

Можно сделать на отдельном листе номенклатуру товаров:

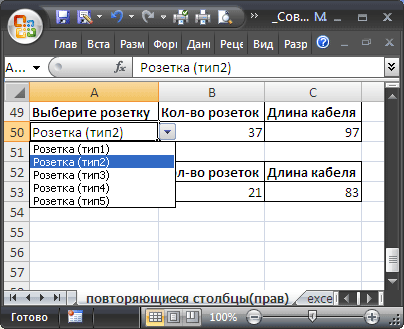

В данном примере в таблице для складского учета будем использовать выпадающие списки. Поэтому нужны Справочники и Номенклатура: на них сделаем ссылки.

Диапазону таблицы «Номенклатура» присвоим имя: «Таблица1». Для этого выделяем диапазон таблицы и в поле имя (напротив строки формул) вводим соответствующие значение. Также нужно присвоить имя: «Таблица2» диапазону таблицы «Поставщики». Это позволит удобно ссылаться на их значения.

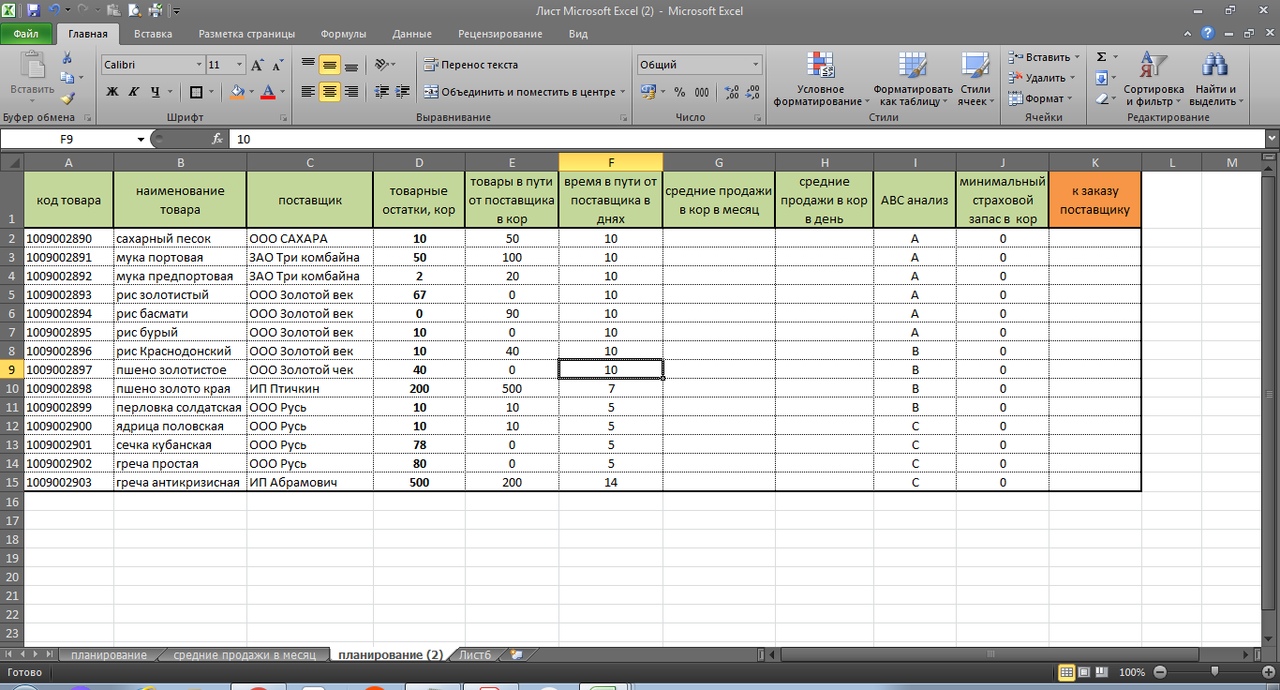

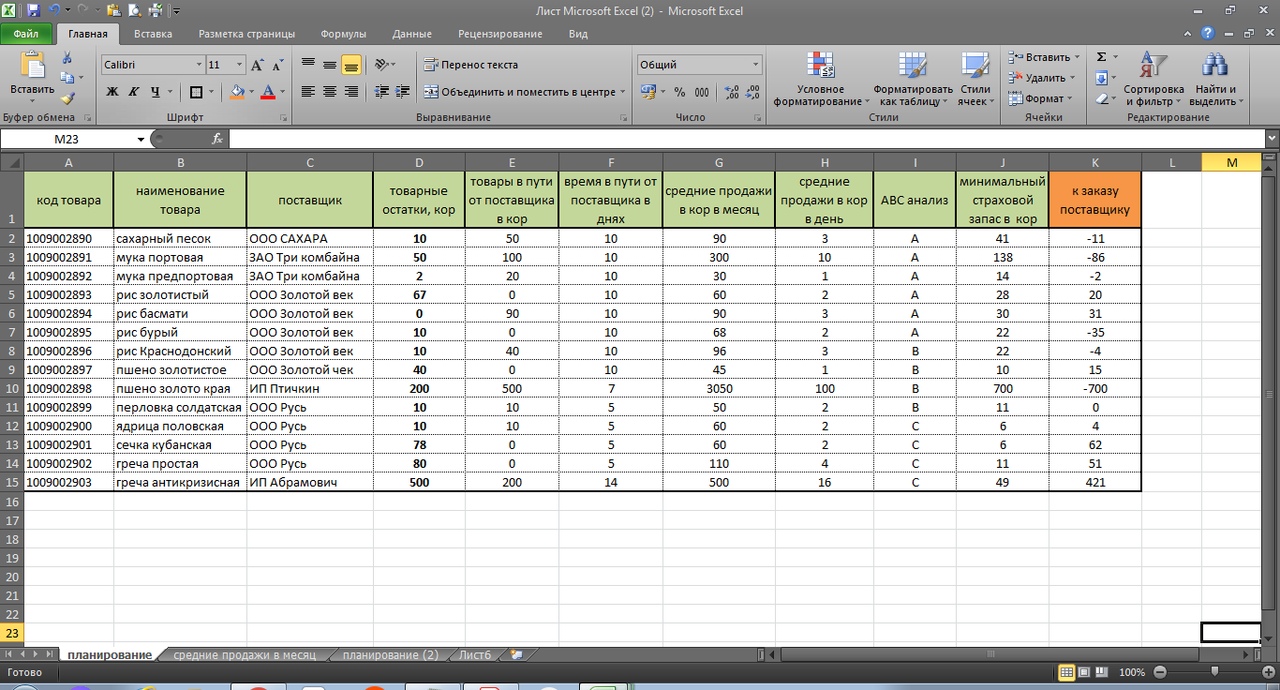

Для фиксации приходных и расходных операций заполняем два отдельных листа.

Делаем шапку для «Прихода»:

Следующий этап – автоматизация заполнения таблицы! Нужно сделать так, чтобы пользователь выбирал из готового списка наименование товара, поставщика, точку учета. Код поставщика и единица измерения должны отображаться автоматически. Дата, номер накладной, количество и цена вносятся вручную. Программа Excel считает стоимость.

Приступим к решению задачи. Сначала все справочники отформатируем как таблицы. Это нужно для того, чтобы впоследствии можно было что-то добавлять, менять.

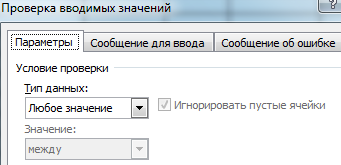

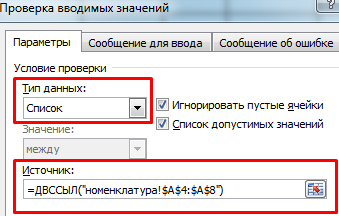

Создаем выпадающий список для столбца «Наименование». Выделяем столбец (без шапки). Переходим на вкладку «Данные» — инструмент «Проверка данных».

В поле «Тип данных» выбираем «Список». Сразу появляется дополнительное поле «Источник». Чтобы значения для выпадающего списка брались с другого листа, используем функцию: =ДВССЫЛ(«номенклатура!$A$4:$A$8»).

Теперь при заполнении первого столбца таблицы можно выбирать название товара из списка.

Автоматически в столбце «Ед. изм.» должно появляться соответствующее значение. Сделаем с помощью функции ВПР и ЕНД (она будет подавлять ошибку в результате работы функции ВПР при ссылке на пустую ячейку первого столбца). Формула: .

По такому же принципу делаем выпадающий список и автозаполнение для столбцов «Поставщик» и «Код».

Также формируем выпадающий список для «Точки учета» — куда отправили поступивший товар. Для заполнения графы «Стоимость» применяем формулу умножения (= цена * количество).

Формируем таблицу «Расход товаров».

Выпадающие списки применены в столбцах «Наименование», «Точка учета отгрузки, поставки», «Покупатель». Единицы измерения и стоимость заполняются автоматически с помощью формул.

Делаем «Оборотную ведомость» («Итоги»).

На начало периода выставляем нули, т.к. складской учет только начинает вестись. Если ранее велся, то в этой графе будут остатки. Наименования и единицы измерения берутся из номенклатуры товаров.

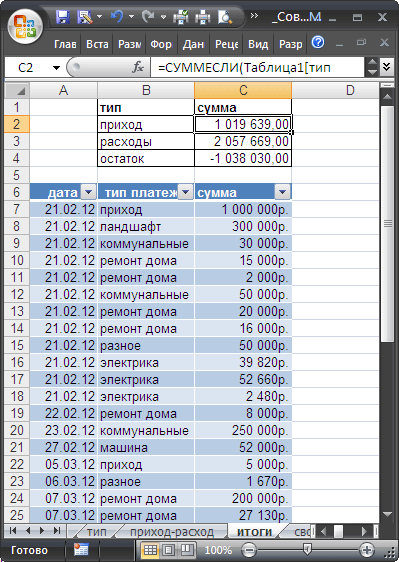

Столбцы «Поступление» и «Отгрузки» заполняется с помощью функции СУММЕСЛИМН. Остатки считаем посредством математических операторов.

Скачать программу складского учета (готовый пример составленный по выше описанной схеме).

Вот и готова самостоятельно составленная программа.

Оборотная ведомость (или оборотно-сальдовая ведомость) — один из ключевых регистров современного бухгалтерского учета. Рассмотрим некоторые нюансы составления оборотной ведомости в нашей статье.

Классификация оборотных ведомостей

Оборотная (оборотно-сальдовая ведомость) показывает, за счет каких сумм дебетовых и кредитовых оборотов по счету (или счетам, или определенной аналитике, выделяемой в конкретном счете) за определенный период из суммы начального сальдо сформировалось значение конечного остатка.

То есть такой документ, как оборотная ведомость, может создаваться в трех основных вариантах:

- ОСВ по общей совокупности синтетических счетов;

- оборотная ведомость по отдельному синтетическому счету или по нескольким синтетическим счетам;

- оборотная ведомость по конкретной аналитике, выделяемой на синтетическом счете, или по нескольким таким аналитикам.

Несмотря на наличие вариантов, структура оборотных ведомостей окажется одинаковой. В ней будут присутствовать:

- сальдо на начало периода;

- обороты по дебету;

- обороты по кредиту;

- сальдо на конец периода.

Алгоритм составления оборотной ведомости удобнее рассматривать на примере отдельного синтетического счета. Пусть это будет счет 71, на котором отражаются операции по расчетам с подотчетными лицами.

О том, какие еще счета могут быть использованы при ведении бухучета, читайте в статье «План счетов бухгалтерского учета на 2022 год (скачать)».

Оборотная ведомость по синтетическому счету 71: особенности формирования

Предположим, сотрудник организации Иванов получил от своего работодателя наличные деньги в размере 10 000 руб. на хозяйственные нужды, а его коллега Петров — командировочные в сумме 20 000 руб.

Через неделю Иванов отчитался об использовании денежных средств, предоставив авансовый отчет с подтверждающими документами на сумму 9 000 руб. Петров принес работодателю аналогичный комплект на сумму 19 000 руб.

Об особенностях оформления авансового отчета читайте здесь.

Как будет выглядеть оборотная ведомость по счету 71, отражающая указанные хозяйственные операции?

Оборотная ведомость представляет собой таблицу, графы которой имеют следующие наименования:

|

Счет (субсчет) / Аналитические признаки субсчета |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

В первом столбце оборотной ведомости фиксируются, таким образом:

- синтетический счет;

- субсчет, по которому учитываются операции, если он введен в применяемый план счетов (в нашем случае он введен и имеет обозначение 71.01);

- аналитические признаки данного субсчета (могут быть любыми; для 71 счета это фамилии сотрудников, которым выдаются наличные).

Заполнение граф оборотной ведомости происходит на основании данных первичных учетных документов по отвечающим этим документам бухгалтерским проводкам. Если бухучет ведется вручную, то в оборотную ведомость в хронологическом порядке вносится каждая из фиксируемых в бухучете операций. В бухгалтерских программах этот регистр формируется автоматически.

Эксперты «КонсультантПлюс» разъяснили, какие счета нужно использовать в бухучете и как правильно вести аналитический бухгалтерский учет:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

ОСВ по счету 71: образец заполнения с проводками

Для нашего примера сначала фиксируется факт выдачи Иванову и Петрову денежных средств в размере соответственно 10 000 и 20 000 руб. Данным операциям соответствуют проводки:

- Дт 71.01 Кт 50 — на сумму 10 000 руб.;

- Дт 71.01 Кт 50 — на сумму 20 000 руб.

Отразим их в оборотной ведомости:

- вписываем суммы 10 000 и 20 000 руб. в столбец «Дебет» напротив соответствующих аналитических признаков субсчета (таковыми выступают фамилии сотрудников Иванов и Петров);

- складываем 2 имеющиеся цифры, формирующие дебет субсчета 71.01, и указываем в оборотной ведомости получившуюся итоговую сумму 30 000 руб. в столбце «Дебет» напротив данного субсчета;

- если иных операций по синтетическому счету 71 не осуществлялось (условимся, что это так), дублируем сумму 30 000 руб. в столбце «Дебет» напротив счета 71.

Как только Иванов и Петров принесут свои авансовые отчеты и чеки, оформляем проводки:

- Дт 10 Кт 71.01 — на сумму 9 000 руб.;

- Дт 26 Кт 71.01 — на сумму 19 000 руб.

В оборотной ведомости:

- вписываем 9 000 и 19 000 руб. в столбец «Кредит» напротив фамилий сотрудников;

- складываем цифры по кредитовым операциям, а получившееся значение 28 000 руб. вписываем в столбец «Кредит» напротив субсчета 71.01, а также основного синтетического счета 71.

Если начальное сальдо равно нулю, то для того, чтобы определить сальдо на конец периода и указать его в оборотной ведомости, нужно вычесть из больших значений, указанных в столбцах под ячейкой «Обороты на конец периода», меньшие. Если 1-е зафиксированы в столбце «Дебет», а 2-е — в столбце «Кредит» (как в нашем сценарии), результаты фиксируются в столбце «Дебет» под ячейкой «Сальдо на конец периода». В данном случае оно состоит:

- из 1 000 руб. по отчетам Иванова (вписываем данную сумму напротив фамилии Иванов);

- 1 000 руб. по отчетам Петрова (фиксируем напротив фамилии Петров).

В свою очередь, в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив субсчета 71.01 суммируются показатели всех аналитических признаков субсчета. То есть в нашем случае мы зафиксируем здесь сумму 2 000 руб. Дублируем это значение в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив синтетического счета 71.

Таким образом, по итогам операций в оборотной ведомости фиксируется дебетовое сальдо по счету 71. Его общая сумма — 2 000 руб.

Готовый образец оборотной ведомости с отражением вышеприведенных операций будет выглядеть так:

|

Счет (субсчет) / Аналитические признаки субсчета |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

71 |

30 000,00 |

28 000,00 |

2 000,00 |

|||

|

71.01 |

30 000,00 |

28 000,00 |

2 000,00 |

|||

|

Иванов |

10 000,00 |

9 000,00 |

1 000,00 |

|||

|

Петров |

20 000,00 |

19 000,00 |

1 000,00 |

Об иных нюансах заполнения ОСВ читайте в материале «Как можно проверить оборотно-сальдовую ведомость».

Где можно скачать бланк ОСВ

Если у вас есть необходимость сформировать собственную оборотную ведомость, бланк ее вы найдете на нашем портале. Наши эксперты подготовили его в удобном для математических расчетов формате Excel. Данный бланк доступен для скачивания по ссылке ниже:

Скачать бланк оборотной ведомости

Итоги

Оборотная ведомость — важнейший регистр бухгалтерского учета. Этот отчет обобщает и систематизирует сведения из первичных документов. В эпоху цифровизации данных оборотно-сальдовая ведомость, как правило, формируется автоматически учетными программами.

Содержание материала

- Составление оборотной ведомости по синтетическим счетам – пример

- Как составить оборотную ведомость по синтетическим счетам – пример:

- Видео

- В документе всегда указывается

- Для чего нужна оборотно-сальдовая ведомость

- Для чего нужнаОСВ

- Оборотно-сальдовая ведомость: компактная

- Вызов настройки Условного оформления

- Вкладка Оформление

- Сохранение настройки

Составление оборотной ведомости по синтетическим счетам – пример

В связи с тем, что оборотная ведомость по синтетическим счетам предназначена для получения совокупных данных учета, составление таблицы выполняется на конец того временного периода, за который формируется финансовая или управленческая отчетность. Перед тем, как использовать информацию, необходимо проверить все ли текущие операции отражены в бухгалтерской программе: каждая пропущенная потребует внесения изменений в «оборотку».

Как составить оборотную ведомость по синтетическим счетам – пример:

|

Бухсчет (наименование) |

Начальный остаток (руб.) |

Обороты (руб.) |

Конечный остаток (руб.) |

|||

|

Д Читайте также: Как сделать циркуль |

К |

Д |

К Читайте также: Устройство Генератора Переменного Тока и Принцип Действия |

Д |

К |

|

|

Сч. 01 «Основные средства» |

355 |

355 |

||||

|

Сч. 02 «Амортизация ОС» Читайте также: Первая экваториальная система координат |

40 |

10 |

50 |

|||

|

Сч. 10 «Материалы» |

55 Читайте также: Урок 56. как отличить звонкие согласные звуки от глухих? |

120 |

45 |

130 |

||

|

Сч. 20 «Основное производство» |

70 |

55 |

15 |

|||

|

Сч. 25 «Общепроизводственные расходы» |

25 |

25 |

||||

|

Сч. 51 «Расчетный счет» |

250 |

140 |

275 |

115 |

||

|

Сч. 60 «Расчеты с поставщиками и подрядчиками» |

520 |

250 |

290 |

560 |

||

|

Сч. 62 «Расчеты с покупателями и заказчиками» |

100 |

240 |

165 |

25 |

||

|

Сч. 80 «Уставный капитал» |

10 |

10 |

||||

|

Сч. 84 «Нераспределенная прибыль» |

70 |

70 |

||||

|

Сч. 90 «Продажи» |

350 |

350 |

||||

|

Сч. 91 «Прочие доходы/расходы» |

5 |

5 |

||||

|

Сч. 99 «Прибыли/убытки» |

80 |

70 |

50 |

100 |

||

|

Итого: |

740 |

740 |

1270 |

1270 |

715 |

715 |

Видео

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

ОСВ относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Для чего нужна оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость показывает сальдо и обороты по всем счетам бухучета за выбранный период. Это удобно для проверки правильности отражения остатков, для анализа деятельности в целом, для выявления ошибок в бухучете. Например, из ОСВ можно увидеть, что на активном счете появился кредитовый остаток, а на пассивном счете – дебетовый. Кроме того, ОСВ – наглядный пример золотого правила бухучета: дебет всегда равен кредиту.

ОСВ применяется для заполнения и проверки бухгалтерского баланса и отчета о финансовых результатах. Сальдо по бухгалтерским счетам переносят в соответствующие строки баланса или отчета о финансовых результатах. Покажем на примере, как используется информация из оборотно-сальдовой ведомости.

Оборотно-сальдовая ведомость за 2020 г.

| Номер счета бухучета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01 | 520000,00 | 520000,00 | ||||

| 02 | 100000,00 | 50000,00 | 150000,00 | |||

| 10 | 40000,00 | 500000,00 | 480000,00 | 60000,00 | ||

| … |

Получается, остаточная стоимость основных средств такая (сальдо по счету 01 минус сальдо по счету 02):

- на начало периода: 520000,00 – 100000,00 = 420000,00

- на конец период: 520000,00 – 150000,00 = 370000,00

Заполнение бухгалтерского баланса по данным оборотно-сальдовой ведомости будет выглядеть так:

| Пояснения | Наименование показателя | Код | На 31.12.2020 | На 31.12.2019 | На 31.12.2018 |

|---|---|---|---|---|---|

| … | |||||

| Основные средства | 1150 | 370000,00 | 420000,00 | ||

| … | |||||

| Запасы | 1210 | 60000,00 | 40000,00 | ||

| … |

Если в оборотно-сальдовой ведомости нет данных для заполнения какой-либо строки баланса, например строки «Нематериальные активы», то в этой строке баланса ставится прочерк (Письмо Минфина от 09.01.2013 ).

Но важно учитывать еще такой момент. Бухгалтерскую отчетность можно формировать только исходя из данных оборотно-сальдовой ведомости с развернутым сальдо. Развернутое сальдо – это когда дебетовые и кредитовые сальдо по активно-пассивным счетам бухучета показаны отдельно (и по дебету, и по кредиту). Например, у организации есть:

- и дебетовый остаток по счету 62;

- и кредитовый остаток по счету 62.

Если в ОСВ будет показано результирующее сальдо по счету 62 (только дебетовое или только кредитовое), то баланс будет заполен неверно. Ведь дебетовый остаток по счету 62 подлежит отражению в разделе «Активы», а кредитовый – в разделе «Пассивы».

Кроме того, подчеркнем, что с помощью оборотно-сальдовой ведомости можно заполнять лишь упрощенные баланс и отчет о финансовых результатах. Ведь в обычной бухгалтерской отчетности есть детализация, которая не содержится в ОСВ, например, разделение активов и обязательств на краткосрочные и долгосрочные.

Для чего нужнаОСВ

Можно выделить как минимум пять причин, почему бухгалтеру никак не обойтись без составления ОСВ.

- По данным из ведомости компании составляют баланс. Данные по активам баланса заполняют на основе сведений конечного сальдо по дебету счетов. Конечное сальдо по кредиту – данные для раздела по пассивам баланса.

- По ОСВ бухгалтер проверяет себя на отсутствие арифметических ошибок. Нужно добиться того, чтобы в документе было три пары равенств. В расчетах нет ошибок, если:

- сумма средств по дебету в начале отчетного периода равна сумме средств по кредиту этой же даты отчета;

- обороты по дебету счетов аналогичны оборотам по кредиту;

- стоимость активов такая же, как и сумма ее обязательств.

Анализ ОСВ заключается в том, чтобы проверить эти показатели и убедится, что в ОСВ соблюдается правило трех равенств.

- ОСВ дает возможность проанализировать показатели, которые нельзя рассчитать по данным баланса или отчета о прибылях и убытках.

- Компания может не дожидаться конца отчетного периода, чтобы проанализировать ситуацию на конкретную дату. Обычно ОСВ составляют раз в месяц.

- Организация может сделать анализ рентабельности на основе данных из ведомости.

Оборотно-сальдовая ведомость: компактная

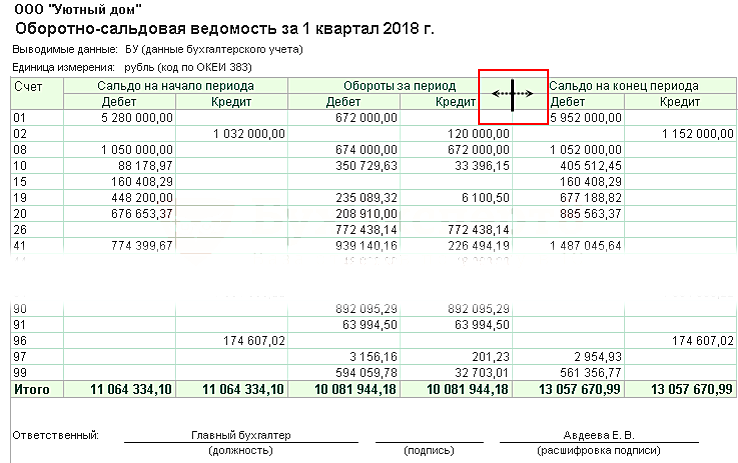

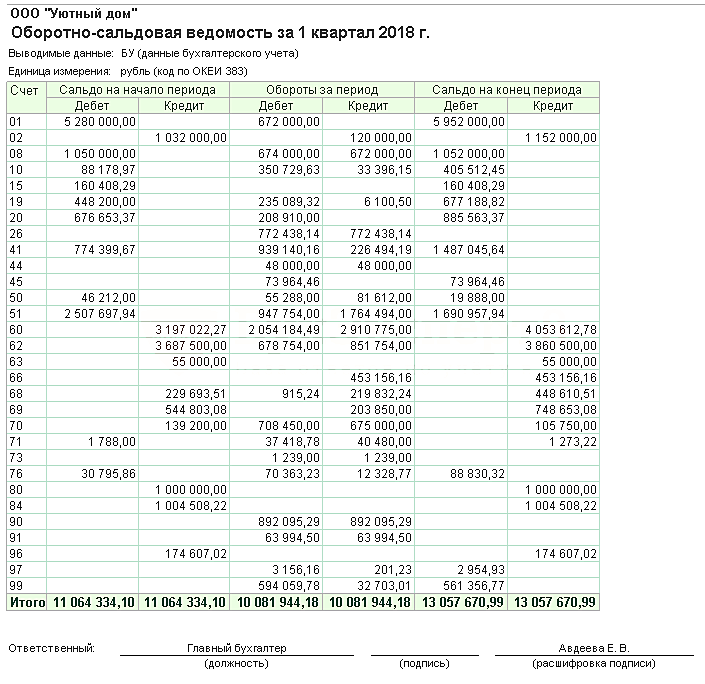

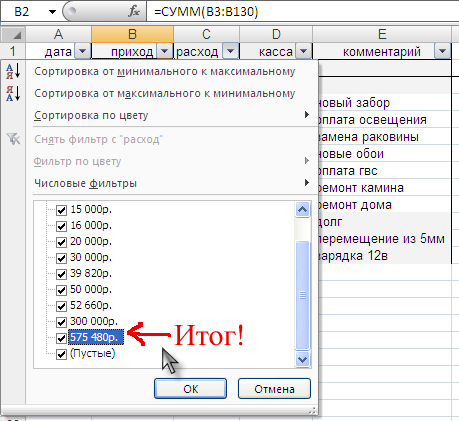

Большие отчеты, к которым относится отчет ОСВ, в стандартном виде могут быть неудобны для работы. Они не помещаются на страницы при печати, а при просмотре — на экран: нужно перемещать мышку из одного места отчета в другое. В результате что-то пропадает из обзора, и целостной картинки не складывается.

Как тут поступить?

Можно перемещать границы отчета вручную. Для этого нужно подвести курсор к границе колонки, нажать правую клавишу CTRL на клавиатуре и, не отпуская ее, вести мышкой влево, если мы хотим уменьшить ширину колонки, или вправо — если увеличить.

Передвигая границы, мы получаем более компактный отчет.

Однако при каждом новом формировании отчета приходится двигать границы повторно. Хотелось бы сделать так, чтобы полученный формат программа запоминала. Можно это сделать? Можно!

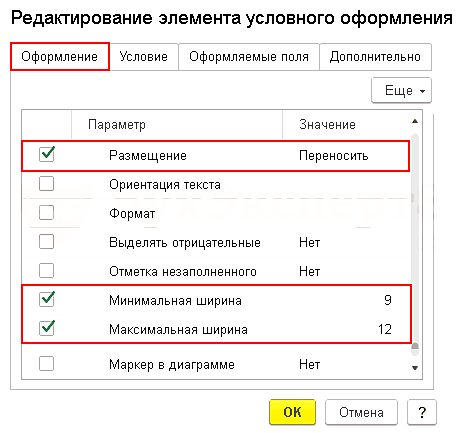

Вызов настройки Условного оформления

Откройте форму Редактирование элемента условного оформления по кнопке Показать настройки — вкладка Оформление — Добавить.

Вкладка Оформление

Выставите:

- Размещение — Переносить.

- Минимальная ширина — 9.

- Максимальная ширина — 12.

Указанная настройка для всех граф отчета будет ограничивать ширину колонок от 9 до 12 символов. Если данные будут не помещаться в этот формат — они будут переноситься на другую строку.

Сохранение настройки

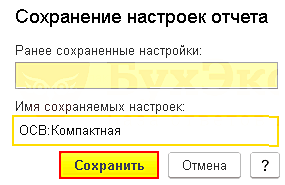

Сохраните настройку в вариантах отчета под именем ОСВ:Компактная по кнопке Сохранить настройки.

Теперь при выборе этого отчета автоматически будет формироваться отчет с заданными настройками.

Теги

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Советы по построению таблиц в EXCEL