Содержание

- Положения о бюджетировании на предприятии

- Бюджет компании пример Excel

- Составление БДР и БДДС пример в Excel

- Бюджетирование в программах на платформе 1С

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к

необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и

выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять

бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании

необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров

финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить

положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета

предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного

продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

Положение о бюджетировании на предприятии пример №1.

Положение о бюджетировании на предприятии пример №2.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может

содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Регламент бюджетирования на предприятии пример.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами

являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул

и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть

различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по

кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности

финансового менеджмента в компании.

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на

предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Составление прогнозного Баланса на основании БДР и БДДС образец в экселе

Бюджетирование пример в Excel (бюджет организации образец excel)

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий,

так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения

итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить,

насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие

возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и

т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс

бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер

бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов,

их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с

внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или

формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов.

Корректировка планов и согласование корректировок; - Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный

случай—обращение к данным системы). - Отчеты системы – набор аналитических отчетов.

Дашборд руководителя в системе «WA: Финансист».

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет».

Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом)

максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от

покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который

в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка

бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть

возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних

учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление

бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки

зрения затрат времени, денег и эффективности дальнейшей работы.

Содержание

- 5 главных ошибок при составлении бизнес плана

- Ошибка #1 — Вообще не пишем бизнес план

- Ошибка #2 — Пишем слишком большой бизнес план

- Ошибка #3 — Пишем бизнес план «для инвесторов»

- Ошибка #4 — Рисуем «красивую сказку»

- Ошибка #5 — Пишем бизнес план и забываем про него

- Как выбрать правильный шаблон бюджета

- Бюджет учебного клуба

- Бюджет студента ВНУ

- Бюджет отдела

- Шаблон бюджета выхода на пенсию

- Шаблон семейного бюджета по месяцам

- Шаблон подробного персонального бюджета на месяц

- Основные особенности

- Особенности установления

- Способы расчета

- 1. Финансовые цели

- 2. Чистая стоимость

- 3. Анализ доходов и расходов

- Почему анализ денежных потоков важен?

- Пример БДДС и БДР в Excel

- Бюджет компании пример Excel

- Заключение

5 главных ошибок при составлении бизнес плана

Итак, вы решили начать свое дело, чтобы больше никогда не пахать «на дядю», заработать миллионы долларов, и стать свободным человеком. Решение в высшей степени похвальное. И вы слышали, что для начала надо составить бизнес план.

Вы не очень понимаете, зачем он конкретно нужен, и как его составлять. Но надо — значит надо. И раз уж на то пошло, то давайте сначала разберем, как НЕ надо составлять бизнес план. Вот пять самых распространенных ошибок начинающих.

Ошибка #1 — Вообще не пишем бизнес план

Да, надо об этом сказать в первую очередь. Русский авось — штука хорошая, и постоянно нас выручает даже там, где не помогают никакие самые сложные научные изыскания. Но для бизнеса надо иметь хотя бы примерный план действий. Поэтому ни в коем случае не пытайтесь все держать » в голове».

Бумага обладает каким-то магическим свойством. Как только мы начинаем писать — наша голова сразу начинает работать совсем по-другому. Подозреваю, что это как-то связано с нервными окончаниями, которые от кончиков пальцев идут в глубинные слои мозга, но точных данных у меня нет. Так или иначе — вам обязательно надо прописать план.

При чем прописывать вам его надо для каждого проекта даже внутри уже действующего бизнеса. Хотите открыть новое направление — берите пошаговую инструкцию, которую я привожу ниже, и составляйте план.

Ошибка #2 — Пишем слишком большой бизнес план

Другая крайность начинающего бизнесмена — это попытка просчитать и прописать абсолютно все. Такие люди находят в итернете шаблоны бизнес планов на сотни страниц, и считают, что именно так и надо делать. На самом деле, все эти многостраничные бизнес планы — просто учебные работы. Их пишут в институтах и колледжах.

У них тоже есть своя «инструкция», но к реальной жизни она не имеет никакого отношения. Потому что эти «планы» никогда не будут использоваться для настоящего бизнеса. Написал — сдал — получил оценку. А у нас с вами задачи посерьезнее будут.

Ваш бизнес план должен состоять из 1-2 страничек максимум. Да-да, всего пара страниц. Потому что вы им потом на самом деле будете пользоваться. И он должен быть удобным. То есть у вас перед глазами сразу должны быть все цифры и выкладки. Поэтому не надо «просчитывать» все наперед. Все равно просчитаетесь.

Ошибка #3 — Пишем бизнес план «для инвесторов»

Следующее частое заблуждение — это уверенность, что бизнес план надо писать для неких «инвесторов». Начинающие бизнесмены выходят на сайты и форумы для так называемых «бизнес ангелов», и там пытаются найти «денежного мешка», который согласится спонсировать все их предприятие за процент от выручки в будущем.

А как убедить человека с деньгами, что ваш проект — это очень верное и выгодное дело? Естественно — показать ему качественный бизнес план. Если это ваш случай, то вынужден вас жестоко разочаровать. Никто и никогда не даст вам никаких денег, будь у вас хоть сто раз замечательный бизнес план.

В бизнесе так дела не делаются. У любого состоятельного человека есть большое количество близких людей, которым нужны его деньги. И бесконечное множество не очень близких людей, которые хотят до него добраться через близких.

И ему всегда есть куда вкладываться и без ваших проектов. А даже если вдруг инвесторы и захотят вложиться в какой-нибудь стартап, то они никогда не будут оценивать его перспективность по цифрам в бизнес плане. Они будут смотреть на людей — какой у вас опыт в бизнесе, сколько успешных проектов вы сделали, и так далее.

Соответственно, забудьте про «бизнес ангелов». Ваш бизнес план нужен исключительно вам. И исключительно для того, чтобы на самом деле зарабатывать деньги, а не вытягивать их из каких-то людей, фондов и государства.

Ошибка #4 — Рисуем «красивую сказку»

С этой ошибкой мы будем обстоятельно разбираться ниже, в нашей пошаговой инструкции. А здесь скажу только кратко — у всех у нас есть склонность сильно завышать ожидаемый результат. А еще — сильно занижать время, деньги и прочие ресурсы, которые понадобятся для достижения этого результата.

И если при составлении бизнес плана у вас вдруг картинка будет получаться не очень «красивая» — ни в коем случае не подгоняйте цифры под свои «хотелки». Будьте предельно честны сами с собой. Мы с вами даже из не самого крутого проекта сможем сделать конфетку. Но для начала надо знать точные исходные данные.

Ошибка #5 — Пишем бизнес план и забываем про него

Чтобы ваш бизнес план действительно работал, а ваш бизнес — действительно приносил деньги, вам надо периодически вносить в документ изменения. Просто невозможно все заранее правильно просчитать. Всегда будут какие-то корректировки, новые обстоятельства и новые идеи.

Помните, пожалуйста, такое выражение — «Цели должны быть из камня, а планы — написаны на песке». Это значит, что вы должны помнить, к чему вы идете, но постоянно пробовать разные варианты.

Бизнес план — это просто карта. А реальность — она совсем другая. Точно так же вы можете посмотреть на карту какого-то места, и потом очень удивитесь, когда попадете в это место вживую. Там все будет по-другому. Поэтому всегда держите ваш бизнес-план под рукой и не бойтесь «предать» свои первоначальные идеи и расчеты. Это не предательство, а «корректировка огня».

А теперь давайте собственно перейдем к пошаговой инструкции по составлению бизнес плана. Она у нас будет состоять из пяти шагов.

Как выбрать правильный шаблон бюджета

Шаблон бюджета может быть очень сложным или очень простым: всё зависит от ваших целей. Это может быть создание бюджета для проекта на работе, отслеживание домашних расходов или планирование предстоящего важного события, например, свадьбы, или все вышеперечисленное вместе. В любом случае, важно выбрать подходящий шаблон для управления бюджета. Мы предлагаем вам описание различных типов шаблонов и расскажем, в каких случаях их стоит использовать.

Бюджет учебного клуба

Обычно учебные клубы для достижения своих ежегодных целей проводят мероприятия по сбору средств или получают спонсорскую помощь. Наличие бюджета учебного клуба важно для управления операциями и стратегиями клуба, а также для создания архива целей на каждый год. Данный шаблон бюджета учебного клуба поможет вам быстро отслеживать и управлять доходами и расходами клуба, а также сравнивать общий бюджет и текущий баланс.

Бюджет студента ВНУ

Любому начинающему студенту необходимо как можно раньше создать свой студенческий бюджет. Хотя сумма денежных средств, необходимых для учёбы в ВНУ, может быть внушительных размеров, шаблон студента ВНУ поможет определить, сколько денег нужно на текущие расходы, сколько нужно сэкономить и каким образом претворить это в жизнь. В данном шаблоне студента вы найдёте таблицу для данных о доходах и расходах поквартально, и ещё одну таблицу для предварительной оценки ежемесячных школьных расходов.

Бюджет отдела

Бюджет отдела полезен для определения потенциальных расходов отдела на ближайший финансовый год. Данный шаблон бюджета отдела поможет вам сравнивать процентные изменения бюджетных показателей для каждого года.

Шаблон бюджета выхода на пенсию

Когда вы планируете выход на пенсию, необходимо как можно раньше создать план действий. Знаете ли вы, сколько составят ваши ежедневные расходы? Какие у вас будут источники дохода? Используя шаблон раннего выхода на пенсию, вы сможете лучше определить, сколько вам точно нужно откладывать на пенсию. Данный шаблон включает в себя две страницы: одна страница для оценки ваших пенсионных доходов и расходов в неделю, две недели, месяц, квартал и год, а вторая – для просмотра предварительного бюджета с учётом инфляции.

Шаблон семейного бюджета по месяцам

Семьи, которые серьёзно относятся к своему финансовому будущему, оценят этот шаблон планирования семейного бюджета. Откладываются ли деньги на покупку автомобиля или дома для всей семьи или на оплату высшего образования детям, шаблон семейного бюджета поможет создать ваш семейный годовой бюджет и поспособствует достижению ваших целей. Данный шаблон семейного бюджета включает в себя все статьи семейных доходов и расходов по месяцам, а также сводку всех данных на текущий момент для каждой категории.

Шаблон подробного персонального бюджета на месяц

Шаблон подробного персонального бюджета на месяц похож на шаблон бюджета с нулевой базой, так как в его основе лежит тот же метод ведения бюджета – каждый рубль дохода идёт на покрытие расходов, в результате чего имеет место нулевой баланс. Тем не менее, отличие подробного персонального бюджета в том, что с его помощью можно вести бюджет на каждые две недели, а не на месяц. Таким образом, сокращается возможность выхода за рамки бюджета на платежный период и начала следующего периода с минусовым балансом. В шаблоне подробного персонального бюджета вы сможете указать все ваши доходы и расходы на первой странице и отслеживать транзакции на следующих страницах.

Основные особенности

Смета обычно составляется в рамках строительства. Само такое понятие появилось в плановой экономике. Но оно осталось актуальным и в рамках рыночной экономики. Смета – это ориентир для определения цены, которая устроит заказчика. Она также нужна для качественного анализа расходов обеих сторон. Документ потребуется для осуществления расчетов между участниками проекта в процессе его воплощения. Сметная стоимость – это предполагаемый объем расходов, нужных для полноценной реализации проекта.

Функции сметы:

- Распределение вкладов по стадиям строительства.

- Установление источников появления средств.

- Определение цен на материалы/инструменты, которые устраивают и заказчика, и исполнителя.

При оформлении соглашения подряда смету составлять не обязательно. Но всегда составляется протокол, устанавливающий договорную стоимость. Но смета может быть затребована заказчиком. Как правило, она и запрашивается с целью детализации расходов на строительства. Обязательно составляется смета, если заказчик – это государственное учреждение.

Особенности установления

Сметная стоимость рассчитывается на каждой из стадий проектирования. Нужно это для дополнительной детализации, точного уточнения. Рассмотрим эти стадии:

- Предпроектная. Устанавливается предварительная стоимость проекта. Нужно это для обоснования инвестиций.

- Проектная. На этом этапе формируются укрупненные расчеты с большей степенью раскрытия сведений.

Если проводится несколько направлений строительства, заполняется сводка затрат по этим направлениям.

Способы расчета

В РФ распространены эти методы установления стоимости:

- Ресурсный. Представляет собой калькулирование в нынешних и планируемых ценах. Метод обеспечивает точный пересчет сметной стоимости на новые цены.

- Ресурсно-индексный. Сочетает в себе ресурсный способ с индексами. Последние представляют собой отношение нынешних цен к ценам на 1991 год.

Есть еще несколько методов установления стоимости.

1. Финансовые цели

Нужно определить финансовые цели на следующие 10-20 лет. Цели могут быть разные: квартира, авто, обучение детей, дом родителям, дача и тп. У меня главная цель – создать капитал, который в будущем будет приносить пассивный доход, потому что это сможет закрыть все остальные потребности.

Финансовая цель должна отвечать на вопросы:

- На что конкретно нужны деньги? Чем конкретнее будет цель, тем легче ее будет достичь.

- Сколько нужно денег? В какой валюте?

- Когда? В каком году?

2. Чистая стоимость

Необходимо определить текущее положение вещей, вашу “чистую стоимость” (активы – пассивы = чистая стоимость). Большинство людей не знают свое финансовое положение. Если вы это сделаете – вы уже будете отличаться от большинства.

- В колонку активов впишите все, что можно продать за деньги: вклады, недвижимость, ценные бумаги, фонды, автомобиль, гараж, дача и тд.

- В колонку пассивов – все ваши обязательства. Деньги, которые вы кому-то должны. Кредиты, кредитные карты, долги друзьям и тп.

Затем нужно проанализировать таблицу. Посмотреть какие активы неэффективны. Возможно у вас есть дача или гараж, которым вы не пользуетесь. Имеет смысл продать его и перевести деньги в другие инструменты.

Также посмотрите на пассивы. Возможно у вас кредитная карта, по которой вы платите минимальный платеж и ее давно пора закрыть.

3. Анализ доходов и расходов

Чтобы создать план нужно знать, сколько вы сможете инвестировать денег в месяц. Для этого нужно посчитать свои доходы и расходы. Если вы это уже делаете – отлично.

Если нет, советую скачать мобильное приложение для учета доходов. Я пользовался Monefy, сейчас перешел на Coinkeeper. И там, и там заплатил за полную версию. В койнкипере купил вечную подписку по акции за 499 рублей.

Если не хотите приложение использовать – можете вести учет в Excel. Главное не усложнять этот процесс, я трачу на это максимум 5-10 минут в день. Плюс в конце месяца смотрю статистику.

Почему анализ денежных потоков важен?

Если в компании не уделяется должного внимания анализу и управлению денежным потокам, то ей весьма сложно предсказывать возможные кассовые разрывы. Это приводит к тому, что в конце месяца у нее может не оказаться денег, чтобы оплатить текущие счета за поставки товара, аренду офиса, заработную плату сотрудников и даже на уплату налогов.

Регулярное возникновение кассовых разрывов приводит предприятие к проблемам как с поставщиками товаров и услуг, так и с клиентами. Поставщики, недовольные проблемами с оплатой, отменяют скидки, приостанавливают отгрузку товаров. Возникает товарный дефицит, клиенты не могут получить востребованный товар, и по этой причине не спешат оплатить счета за уже произведенные отгрузки и оказанные услуги. Растет дебиторская задолженность, что еще больше усугубляет финансовые проблемы с поставщиками. Возникает “замкнутый круг.” Такая ситуация резко сказывается на обороте предприятия, снижает его прибыльность и рентабельность.

Таким образом, неплатежеспособность предприятия возникает в тот момент, когда денежный поток становится отрицательным. Важно, что такая ситуация может возникнуть даже в том случае, когда формально предприятие остается прибыльным. Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства.

Бюджет движения денежных средств (БДДС) – документ, в котором собраны все движения денежных средств (безналичные и наличные), произведена группировка денежных потоков по их целям, представлена информация о планируемых в компании свободных денежных средствах.

Планирование денежных потоков состоит из следующих блоков:

- План остатков денежных средств на начало месяца.

- План поступления денежных средств от основной деятельности (выручка от продаж, бонусы от поставщиков, доходы от субаренды помещений и др.).

- План операционных расходов, который состоит из двух частей:

- план оплат поставщикам за товар;

- план оплат по прочим расходам по операционной деятельности.

- План потока по финансовой деятельности: сальдо между кредитами к получению и гашению минус проценты по кредитам к уплате.

- План потока по инвестиционной деятельности: разница между доходами от продажи основных средств и платежами по приобретению и ремонту основных средств.

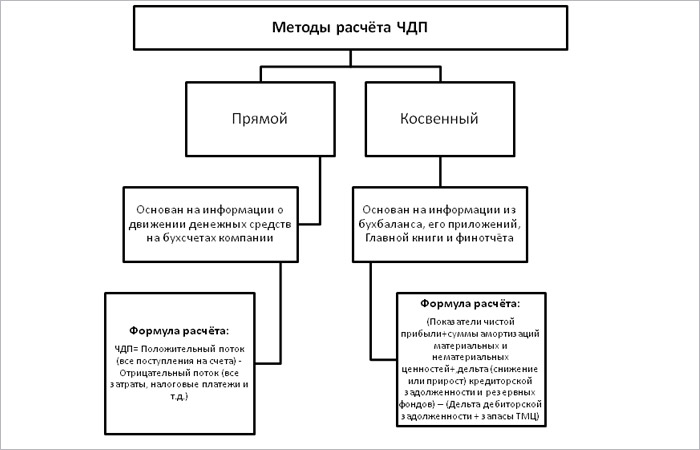

Помимо прямого способа (разнесение по статьям движений денежных средств) раздел операционной деятельности БДДС может быть составлен косвенным методом. При формировании таблицы БДДС этим методом операционный денежный поток рассчитывается на основании БДР с учетом неденежных поправок (амортизация, изменения кредиторской и дебиторской задолженности и пр.). Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы.

В результате мы получаем плановый чистый поток за рассматриваемый период и прогноз остатка денежных средств на конец периода.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат, либо увеличения плана привлечения финансирования. Для повышения удобства анализа бюджета можно добавить в БДДС дополнительные таблицы с расшифровкой информации о текущей задолженности перед поставщиками, плановыми постоянными затратами, а также прогнозной задолженностью на конец месяца с учетом заложенных в бюджет сумм оплат.

Бюджет доходов и расходов (БДР) – демонстрирует планируемые финансовые результаты деятельности предприятия. В нет отражаются выручка компании, ее прямые и операционные расходы, налоги, прочие доходы и расходы (включая проценты по кредитным ресурсам и т.д.), прибыль от деятельности (рассчитанная с учетом применяемой системы, например, РСБУ или МСФО), а также налог на прибыль и чистая прибыль.

БДР можно формировать по-разному, например, по рассматриваемым периодам времени (недели, месяцы, годы) либо по ЦФО (центрам финансовой ответственности). В качестве ЦФО могут выступать отдельные магазины, офисы, проекты и другие структурные подразделения компании.

Составные части бюджета доходов и расходов принято разделять на две части:

- доходная;

- расходная.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

Доходную часть бизнеса в БДР можно представить по видам (например, розничная торговля, оптовая торговля, оказание транспортных услуг и т.д.).

Расходную часть распределяют, в основном, по статьям бюджета доходов и расходов предприятия. Такое разделение позволяет проводить анализ бюджета доходов и расходов по видам затрат:

- Производственные/Административные/Коммерческие

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

Идеального шаблона бюджета движения денежных средств организации и БДР в природе не существует. Подготовленный нашими специалистами образец бюджета организации в Excel поможет получить общее представление о том, как выглядят подобные отчеты.

Бюджет компании пример Excel

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности финансового менеджмента в компании.

Заключение

Если вы искали пошаговую инструкцию как составить бизнес план для того, чтобы выполнить домашнее задание в институте, то я наверняка вас разочаровал. Потому что реальные бизнес планы к этой писанине не имеют никакого отношения.

Но если вы всерьез намерены заняться своим делом, то мой бизнес план — это как раз, то что вам нужно. Теперь вы сможете все планировать с «широко открытыми глазами», вместо того, чтобы потом удивляться, почему все вышло не так, как вы задумали.

Источники

- https://novoseloff.tv/kak-sostavit-biznes-plan-poshagovaya-instruktsiya/

- https://ru.smartsheet.com/top-excel-budget-templates

- https://assistentus.ru/forma/smeta/

- https://zen.yandex.ru/media/id/5e7649f682e3fa337a44151b/kak-ia-sdelal-lichnyi-finansovyi-plan-tablica-5eaba7fd5daea10b5d95110b

- http://vExcele.ru/rtr/3-10-1

- https://1c-wiseadvice.ru/company/blog/byudzhetirovanie-v-excel/

- https://www.1CashFlow.ru/vnedrenie-byudzhetirovanie-na-primery-v-excel-i-ne-tolko

Без планирования и контроля оплат не может существовать ни одно предприятие: ежедневно руководителю компании необходимо принимать решение, как распределить денежные средства, расставлять приоритеты по оплатам. Помочь ему в этом может Бюджет движения денежных средств (БДДС) — документ, в котором собраны все поступившие заявки на оплату и информация об имеющихся в компании свободных денежных средствах. В статье приведены формы понедельного планирования БДДС, рассмотрены механизмы прогнозирования поступления выручки от продаж в оптовом и розничном направлениях, даны рекомендации по созданию форм бюджетов, рассылаемых распорядителям статей затрат.

Контроль бюджета

Существенная составляющая системы контроля — контроль казначейского исполнения бюджета, то есть контроль поступления и расходования денежных средств, которые запланированы в БДДС. Оперативный контроль бюджета движения денежных средств, как правило, осуществляет бюджетный контролер. Руководствуясь утвержденными лимитами денежных средств, он определяет статьи бюджета для финансирования сверхплановых расходов. Финансовый контролер оценивает каждую поступающую заявку на осуществление расчетов и выясняет, не превышает ли она лимит по соответствующей статье бюджета.

Превышение лимитов в бюджетном периоде возможно только по специальному распоряжению уполномоченного должностного лица (финансового или генерального директора). Когда речь идет о перераспределении расходов между различными бюджетными статьями, эти полномочия закрепляют за финансовыми контролерами.

План движения денежных средств на месяц

Планирование денежных потоков на текущий месяц нужно начинать с общего плана бюджета движения денежных средств, пример которого представлен в табл. 1.

В общем виде БДДС состоит из следующих блоков:

- План остатков денежных средств на начало месяца.

- План поступления денежных средств от основной деятельности (выручка от продаж, бонусы от поставщиков, доходы от субаренды помещений и др.).

- План операционных расходов, который состоит из двух частей:

- план оплат поставщикам за товар;

- план оплат по прочим расходам по операционной деятельности.

- План потока по финансовой деятельности: сальдо между кредитами к получению и гашению минус проценты по кредитам к уплате.

- План потока по инвестиционной деятельности: разница между доходами от продажи основных средств и платежами по приобретению и ремонту основных средств.

В результате мы получаем плановый чистый поток за рассматриваемый период и выводим прогноз остатка денежных средств на конец периода.

|

Таблица 1. Бюджет движения денежных средств, руб. |

||||||

|

Код |

Статья |

Контрагент |

Задолженность на 1-е число |

Начисления/ |

Бюджет |

Задолженность на 31-е число |

|

001 |

Остаток на начало периода |

65 000 |

||||

|

На расчетном счете |

50 000 |

|||||

|

В кассе |

15 000 |

|||||

|

100 |

Поступления от продаж |

185 000 |

1 210 000 |

1 105 000 |

290 000 |

|

|

101 |

Розничные продажи |

25 000 |

1 000 000 |

925 000 |

100 000 |

|

|

102 |

Оптовые продажи |

150 000 |

200 000 |

170 000 |

180 000 |

|

|

103 |

Прочие поступления |

10 000 |

10 000 |

10 000 |

10 000 |

|

|

200 |

Расходы от операционной деятельности |

505 200 |

965 500 |

1 117 700 |

353 000 |

|

|

200.1 |

Оплата поставщикам |

450 000 |

650 000 |

800 000 |

300 000 |

|

|

Оплата поставщикам |

ООО «Альфа» |

300 000 |

450 000 |

550 000 |

200 000 |

|

|

Оплата поставщикам |

ООО «Омега» |

150 000 |

200 000 |

250 000 |

100 000 |

|

|

200.2 |

Операционные затраты |

55 200 |

315 500 |

317 700 |

53 000 |

|

|

201 |

Выплата зарплаты |

50 000 |

125 000 |

125 000 |

50 000 |

|

|

201.1 |

Окладная часть |

Сотрудники |

50 000 |

100 000 |

100 000 |

50 000 |

|

201.2 |

Премии |

Сотрудники |

25 000 |

25 000 |

— |

|

|

202 |

Затраты на персонал |

2200 |

5000 |

7200 |

— |

|

|

202.1 |

Такси |

ООО «Такси» |

1500 |

3000 |

4500 |

— |

|

202.1 |

Такси |

ООО «Экспресс» |

2000 |

2000 |

— |

|

|

202.2 |

Медицинский осмотр |

Поликлиника № 1 |

700 |

700 |

— |

|

|

203 |

Затраты на содержание здания |

3000 |

73 000 |

73 000 |

3000 |

|

|

203.1 |

Аренда помещений |

ООО «Терем» |

25 000 |

25 000 |

— |

|

|

203.1 |

Аренда помещений |

ООО «Теремок» |

30 000 |

30 000 |

— |

|

|

203.2 |

Коммунальные расходы |

Горводоканал |

15 000 |

15 000 |

— |

|

|

203.2 |

Коммунальные расходы |

ТеплоЭлектроСтанция |

— |

|||

|

203.3 |

Охрана |

ЧОП «Добрыня» |

3000 |

3000 |

3000 |

3000 |

|

218 |

Налоги в бюджет |

— |

112 500 |

112 500 |

— |

|

|

218.1 |

НДС к оплате |

45 000 |

45 000 |

— |

||

|

218.2 |

Налог на прибыль |

15 000 |

15 000 |

— |

||

|

218.3 |

Налог на имущество |

— |

||||

|

218.4 |

НДФЛ |

15 000 |

15 000 |

— |

||

|

218.5 |

Налоги с зарплаты |

37 500 |

37 500 |

— |

||

|

300 |

Итого поток от операционной деятельности |

244 500 |

–12 700 |

|||

|

400 |

Поток от финансовой деятельности |

1 500 000 |

–25 000 |

1 500 000 |

||

|

Привлечение кредитов |

Банк № 2 |

500 000 |

||||

|

Гашение кредитов |

Банк № 1 |

500 000 |

||||

|

Оплата процентов по кредитам |

Банк № 1 |

25 000 |

||||

|

500 |

Поток от инвестиционной деятельности |

–15 000 |

–5000 |

–10 000 |

–10 000 |

|

|

Доход от продажи ОС |

— |

|||||

|

Покупка ОС |

— |

|||||

|

Ремонт ОС |

ИП Иванов П. А. |

15 000 |

5000 |

10 000 |

10 000 |

|

|

600 |

Чистый поток от деятельности |

–47 700 |

||||

|

002 |

Остаток на конец периода |

17 300 |

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат. Поэтому для понимания ситуации лучше сразу добавить в БДДС информацию о текущей задолженности перед поставщиками, плановых затратах на предстоящий месяц и прогнозной задолженности на конец месяца с учетом заложенных в бюджет сумм оплат.

В нашем примере чистый поток по месяцу прогнозируется отрицательным (–47,7 тыс. руб.), но за счет начальных остатков в 65 тыс. руб. мы в состоянии выполнить заявленный бюджет на данный месяц. При этом мы наращиваем дебиторскую задолженность от наших покупателей со 185 тыс. руб. до 290 тыс. руб. и уменьшаем кредиторскую задолженность перед поставщиками товара с 450 тыс. руб. до 300 тыс. руб. В целом по месяцу картина оптимистичная.

Однако стоит обратить внимание, что в этом месяце планируется перекредитовка в 500 тыс. руб.: у нас заканчивается срок кредита в Банке № 1, мы рассчитываем получить кредит на такую же сумму в Банке № 2. И если получить кредит в Банке № 2 мы сможем чуть позже, чем истекает срок гашения в Банке № 1, то в течение месяца нам нужно накопить на счетах 500 тыс. руб. (примерно половина нашей месячной выручки). То есть почти полмесяца мы не сможем тратить большие суммы на операционные расходы: все платежи по ним начнутся только после получения кредита в Банке № 2.

Конечно, есть обязательные платежи, которые никак нельзя отложить на вторую половину месяца (оплата аренды, коммунальных платежей, выплата заработной платы согласно графику). Следовательно, нам нужен подневной или понедельный план движения денежных средств, которого в дальнейшем мы должны четко придерживаться, чтобы не испортить себе кредитную историю в Банке № 1.

Составим понедельный план движения денежных средств на следующий месяц, где спланируем поступление выручки и обязательные к оплате расходы, после чего выведем суммы, которые мы можем выделять на прочие платежи.

План поступления выручки по неделям

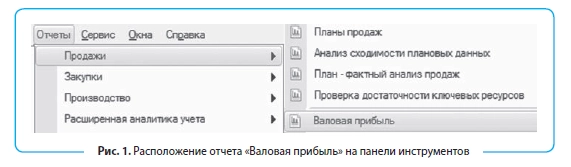

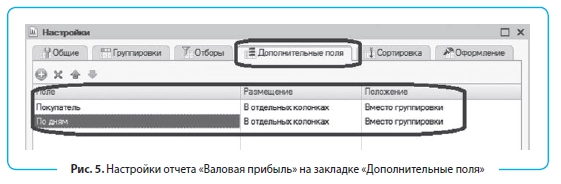

План поступления выручки от розничного и оптового направления формируется по разным принципам. Поступления от оптовых клиентов легко спрогнозировать через отсрочку платежа. Для этого воспользуемся штатным отчетом «Валовая прибыль», который находится в блоке «Продажи» закладки «Отчеты» на панели инструментов Excel (рис. 1).

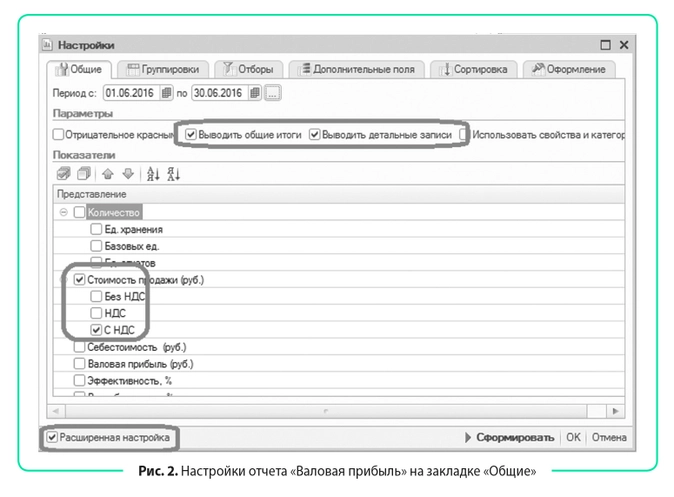

Настроим отчет «Валовая прибыль» под наши требования:

- Заходим в настройки отчета, нажимаем галочку «Расширенная настройка».

- На закладке «Общие»:

- задаем период продаж, за который ожидаем поступления денежных средств от клиентов (обычно он равен максимальной отсрочке, предоставляемой нашим покупателям);

- в блоке «Параметры» нажимаем галочки «Выводить общие итоги» и «Выводить детальные записи»;

- в блоке «Показатели» оставляем только «Стоимость продажи, руб.» и «с НДС», на остальных показателях убираем галочки (рис. 2).

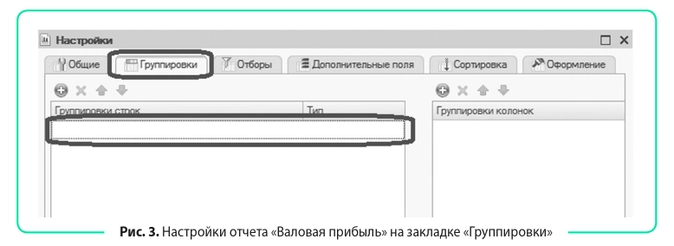

- На закладке «Группировки» удаляем все группировки, которые предусмотрены отчетом по умолчанию (рис. 3).

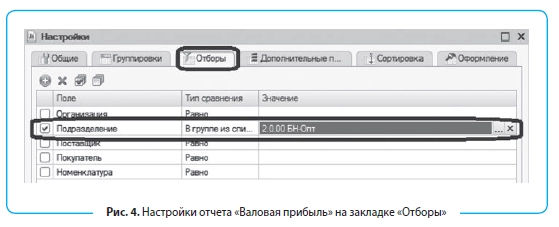

- На закладке «Отборы» устанавливаем отбор: нас интересуют продажи только оптового подразделения (рис. 4).

- На закладке «Дополнительные поля» выводим поля «Покупатель» и «По датам», для всех полей в столбце «Размещение» задаем тип «В отдельных колонках», в столбце «Положение» — «Вместо группировки» (рис. 5).

- Нажимаем на кнопку «Сформировать» и получаем отчет, который представлен в табл. 2.

|

Таблица 2. Отчет «Валовая прибыль» на основе представленных настроек |

||

|

Покупатель |

По дням |

Стоимость продажи, руб. |

| ООО «Горизонт» |

01.06.2016 |

50 000 |

| ООО «Домовой» |

02.06.2016 |

5000 |

| ИП Борисов А. Г. |

03.06.2016 |

10 000 |

| ИП Осинцев А. Н. |

04.06.2016 |

15 000 |

| ИП Осипов А. Ю. |

05.06.2016 |

25 000 |

| ИП Пинюга И. Г. |

06.06.2016 |

40 000 |

| ИП Полуэктов Д. А. |

07.06.2016 |

100 000 |

| ИП Ловцова Н. В. |

08.06.2016 |

15 000 |

| ИП Хоменко А. В. |

09.06.2016 |

20 000 |

Скопируем полученный отчет в Excel и дополним необходимыми нам данными: добавим отсрочку оплат и рассчитаем срок оплаты как сумму двух столбцов: Дата продажи + Отсрочка платежа (табл. 3).

|

Таблица 3. Расчет даты оплаты от даты продажи и предоставленной отсрочки платежа |

||||

|

Покупатель |

Дата продажи |

Стоимость продажи, руб. |

Отсрочка платежа, дн. |

Дата оплаты |

| ООО «Горизонт» |

01.06.2016 |

50 000 |

30 |

01.07.2016 |

| ООО «Домовой» |

02.06.2016 |

5000 |

15 |

17.06.2016 |

| ИП Борисов А. Г. |

03.06.2016 |

10 000 |

21 |

24.06.2016 |

| ИП Осинцев А. Н. |

04.06.2016 |

15 000 |

30 |

04.07.2016 |

| ИП Осипов А. Ю. |

05.06.2016 |

25 000 |

21 |

26.06.2016 |

| ИП Пинюга И. Г. |

06.06.2016 |

40 000 |

35 |

11.07.2016 |

| ИП Полуэктов Д. А. |

07.06.2016 |

100 000 |

50 |

27.07.2016 |

| ИП Ловцова Н. В. |

08.06.2016 |

15 000 |

45 |

23.07.2016 |

| ИП Хоменко А. В. |

09.06.2016 |

20 000 |

7 |

16.06.2016 |

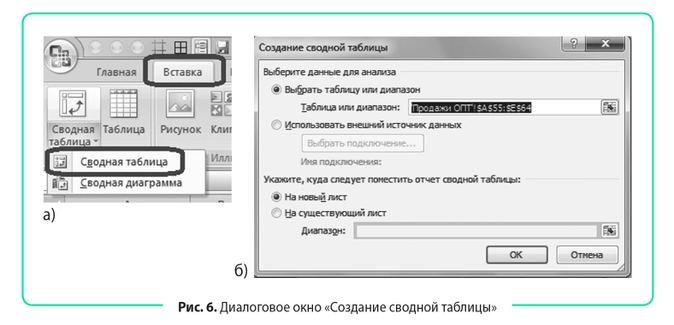

Теперь сгруппируем даты оплат по неделям с помощью сводной таблицы:

- Выделяем табл. 3 вместе с шапкой и на вкладке «Вставка» нажимаем на иконку «Сводная таблица» (рис. 6 (а)).

- В открывшемся диалоговом окне указываем, куда хотим поместить сводную таблицу: на новый лист или на существующий (надо указать ячейку, в которую нужно вставить сводную таблицу). Для создания новой сводной таблицы лучше сначала разместить ее на новом листе, привести к удобному для нас виду, а затем перенести на тот лист, где будем работать с ней в дальнейшем (рис. 6 (б)).

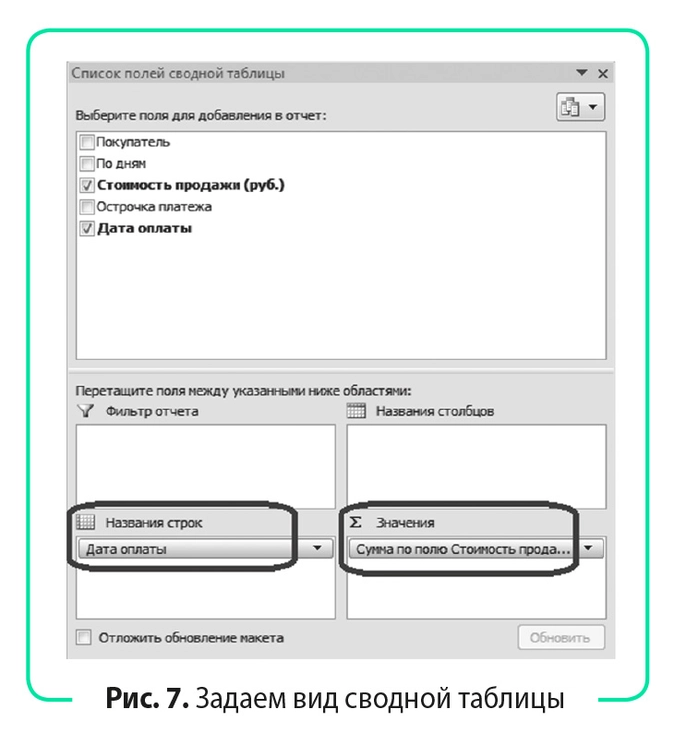

В появившемся окне «Список полей сводной таблицы» зададим ее вид (рис. 7):

- в блок «Названия строк» перетащим мышкой поле «Дата оплаты»;

- в блок «Значения» перетащим поле «Стоимость продажи, руб.».

- Получаем отчет, представленный в табл. 4.

|

Таблица 4. Первоначальный вид сводной таблицы |

|

|

Дата оплаты |

Оплаты, руб. |

|

16.06.2016 |

20 000 |

|

17.06.2016 |

5000 |

|

24.06.2016 |

10 000 |

|

26.06.2016 |

25 000 |

|

01.07.2016 |

50 000 |

|

04.07.2016 |

15 000 |

|

11.07.2016 |

40 000 |

|

23.07.2016 |

15 000 |

|

27.07.2016 |

100 000 |

|

Общий итог |

280 000 |

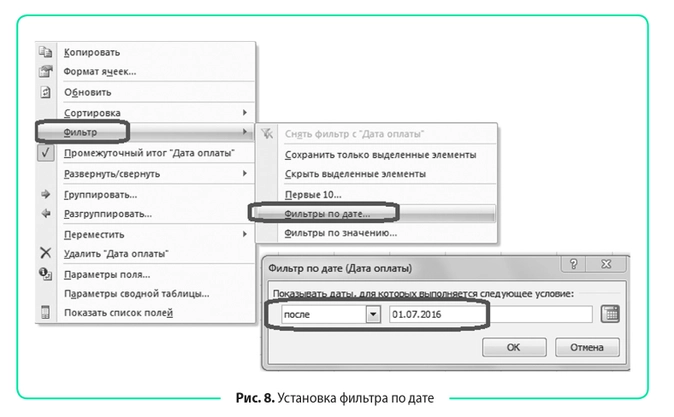

- Видно, что в таблицу попали даты оплат за предыдущий месяц. Уберем их с помощью фильтра сводной таблицы. Встаем на любую ячейку с датой и вызываем контекстное меню правой кнопкой, в нем выбираем «Фильтр» > «Фильтр по дате», задаем фильтр «После» > «01.07.2016» (рис. 8).

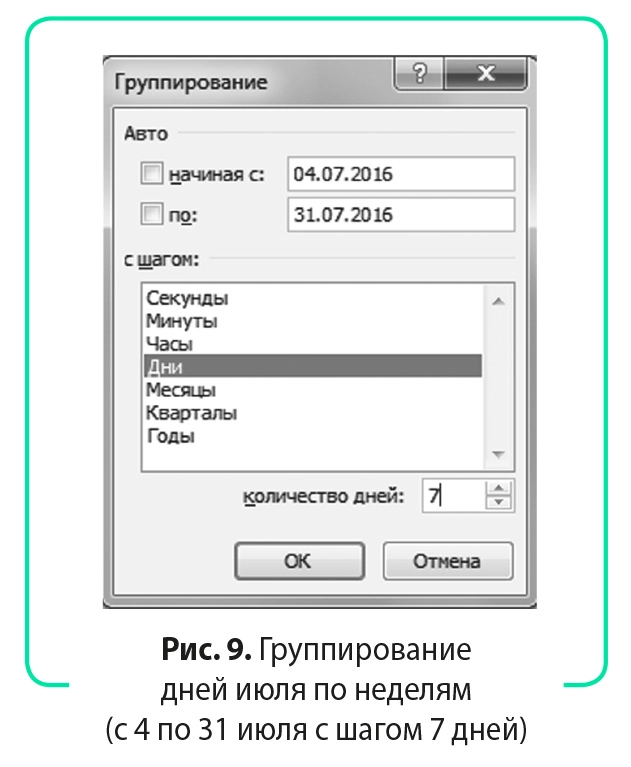

- Теперь таблица содержит только продажи со сроком оплаты в июле. Снова вызываем контекстное меню и выбираем «Группировать». В появившемся диалоговом окне задаем диапазон: с 04.07.2016 по 31.07.2016 с шагом «Дни», количество дней — 7 (рис. 9).

- Мы получили прогноз поступления денежных средств от оптовых продаж по неделям (табл. 5).

|

Таблица 5. Итоговый вид сводной таблицы |

|

|

Дата оплаты |

Оплаты, руб. |

|

04.07.2016–10.07.2016 |

15 000 |

|

11.07.2016–17.07.2016 |

40 000 |

|

18.07.2016–24.07.2016 |

15 000 |

|

25.07.2016–31.07.2016 |

100 000 |

| Общий итог |

170 000 |

Теперь сделаем прогноз поступления денежных средств в розничном направлении. Здесь есть два важных момента, которые нужно учесть при планировании денежного потока:

- розничные продажи имеют ярко выраженную сезонность по дням недели: покупатели чаще посещают магазины по выходным дням (на них и приходится пик продаж);

- воспользоваться выручкой от розничных продаж для оплат по расчетному счету мы можем только после ее инкассации в банк, которая осуществляется в рабочие дни с задержкой в один-два дня. То есть выручка от продаж в понедельник поступает на расчетный счет во вторник-среду (в зависимости от условий инкассации), выручка за пятницу-воскресенье будет зачислена на расчетный счет в понедельник или вторник. Таким образом, выручкой за 29–31 июля мы сможем воспользоваться только в августе. Зато 1 июля к нам поступит инкассация выручки за 30 июня.

Составим подневной план продаж в розничных магазинах, на основе которого сформируем план инкассации на расчетный счет. Разбить месячный план по дням недели можно в пропорции прошлого месяца или аналогичного месяца прошлого года, что более желательно, так как в этом случае мы сможем учесть и месячную сезонность продаж.

При использовании данных за прошлый год нужно делать сопоставление не по датам, а по дням недели. Так, 01.07.2016 приходится на пятницу, в 2015 г. первая пятница июля была 3 июля. Следовательно, для выведения пропорций сезонности нам нужно взять продажи с 3 июля по 02.08.2015. То есть чтобы получить дату прошлого года, аналогичную дню недели этого года, нужно отнять 364 дня (ровно 52 недели).

В таблице 6 представлена разбивка плана продаж по дням и план инкассации по дням недели и с группировкой по неделям. В итоге видим следующее: так как последние дни июля приходятся на выходные, план поступления денежных средств отличается от плана продаж на75 тыс. руб. Прочие поступления в нашем бюджете — это доход от субаренды, которая должна быть оплачена до 10-го числа каждого месяца согласно договору аренды. Поэтому ставим эти поступления на вторую неделю.

Таблица 6. План поступления выручки от розничных продаж на расчетный счет, руб.

| День недели | Дата прошлого года | Выручка прошлого года | Дата текущего года | Выручка текущего года | Инкассация | Итого за неделю |

|---|---|---|---|---|---|---|

| Четверг |

30.06.2016 |

25 000 |

25 000 |

|||

| Пятница |

03.07.2015 |

28 446 |

01.07.2016 |

29 771 |

25 000 |

|

| Суббота |

04.07.2015 |

32 520 |

02.07.2016 |

34 035 |

||

|

Воскресенье |

05.07.2015 |

31 247 |

03.07.2016 |

32 703 |

||

|

Понедельник |

06.07.2015 |

28 599 |

04.07.2016 |

29 932 |

96 510 |

224 031 |

| Вторник |

07.07.2015 |

32 266 |

05.07.2016 |

33 770 |

29 932 |

|

| Среда |

08.07.2015 |

29 375 |

06.07.2016 |

30 744 |

33 770 |

|

| Четверг |

09.07.1205 |

31 603 |

07.07.2016 |

33 076 |

30 744 |

|

| Пятница |

10.07.2015 |

32 315 |

08.07.2016 |

33 820 |

33 076 |

|

| Суббота |

11.07.2015 |

32 286 |

09.07.2016 |

33 791 |

||

|

Воскресенье |

12.07.2015 |

32 107 |

10.07.2016 |

33 604 |

||

|

Понедельник |

13.07.2015 |

29 238 |

11.07.2016 |

30 600 |

101 215 |

231 621 |

| Вторник |

14.07.2015 |

31 986 |

12.07.2016 |

33 476 |

30 600 |

|

| Среда |

15.07.2015 |

31 800 |

13.07.2016 |

33 282 |

33 476 |

|

| Четверг |

16.07.2015 |

31 577 |

14.07.2016 |

33 048 |

33 282 |

|

| Пятница |

17.07.2015 |

31 572 |

15.07.2016 |

33 044 |

33 048 |

|

| Суббота |

18.07.2015 |

27 867 |

16.07.2016 |

29 165 |

||

|

Воскресенье |

19.07.2015 |

26 924 |

17.07.2016 |

28 178 |

||

|

Понедельник |

20.07.2015 |

31 220 |

18.07.2016 |

32 675 |

90 387 |

222 007 |

| Вторник |

21.07.2015 |

33 039 |

19.07.2016 |

34 579 |

32 675 |

|

| Среда |

22.07.1205 |

32 395 |

20.07.2016 |

33 905 |

34 579 |

|

| Четверг |

23.07.2015 |

29 105 |

21.07.2016 |

30 462 |

33 905 |

|

| Пятница |

24.07.2015 |

30 815 |

22.07.2016 |

32 251 |

30 462 |

|

| Суббота |

25.07.2015 |

30 564 |

23.07.2016 |

31 988 |

||

|

Воскресенье |

26.07.2015 |

31 045 |

24.07.2016 |

32 491 |

||

|

Понедельник |

27.07.2015 |

28 194 |

25.07.2016 |

29 507 |

96 730 |

222 340 |

| Вторник |

28.07.2015 |

31 594 |

26.07.2016 |

33 066 |

29 507 |

|

| Среда |

29.07.2015 |

30 564 |

27.07.2016 |

31 988 |

33 066 |

|

| Четверг |

30.07.2015 |

29 666 |

28.07.2016 |

31 048 |

31 988 |

|

| Пятница |

31.07.2015 |

31 041 |

29.07.2016 |

32 487 |

31 048 |

|

| Суббота |

01.08.2015 |

34 454 |

30.07.2016 |

36 060 |

||

| Воскресенье |

02.08.2015 |

30 052 |

31.07.2016 |

31 453 |

||

| Итого |

955 475 |

1 000 000 |

925 000 |

925 000 |

График платежей

Мы сформировали план поступления денежных средств по неделям. Теперь разнесем в БДДС обязательные платежи (в табл. 7 выделены цветом):

- выплата заработной платы: остатки зарплаты за прошлый месяц нужно выплатить до 10-го числа, премия платится до 15-го числа, аванс за текущий месяц — до 25-го числа. Ставим 50 % зарплаты к выплате на вторую неделю, 100 % премии — на четвертую и 50 % зарплаты — на последнюю неделю месяца;

- оплата аренды: согласно договорам крайний срок оплаты аренды за текущий месяц — 10-е число. Ставим к оплате на вторую неделю;

- коммунальные платежи нужно осуществить до 25-го числа, ставим их к оплате 25-го числа, то есть на последнюю неделю;

- охрана по заключенному с ЧОП договору оплачивается до 20-го числа, ставим на оплату на четвертую неделю;

- налоги с заработной платы нужно оплатить до 15-го числа, значит, деньги на них нам потребуются на третьей неделе;

- налог на доходы физических лиц платится одновременно с выплатой заработной платы, поэтому разносим его по неделям в той пропорции, что и выплату зарплаты, премий;

- по остальным налогам срок оплаты с 25-го по 31-е число (последняя неделя июля);

- погашение кредитов и оплата процентов — до 22-го числа (привлечение кредитов — после 25-го числа).

Все прочие платежи в предстоящем месяце сразу относим на последнюю неделю (когда сможем пополнить оборотные активы за счет нового кредита, получение которого намечено на 25 июля).

В итоге видим, что на оплату товара на первых трех неделях мы можем потратить только 120 тыс. руб., остальную сумму задолженности сможем закрыть перед поставщиками на двух последних неделях июля.

Если нам важно мнение поставщиков, нужно заранее уведомить их о сложившейся ситуации. Можно предоставить им четкий график платежей на этот месяц, чтобы они тоже могли спланировать свои финансовые возможности за предстоящий месяц.

|

Таблица 7. Понедельное планирование оплат, руб. |

||||||||

|

Статья |

Контрагент |

Срок оплат |

Бюджет на месяц |

1–3 июля |

4–10 июля |

11–17 июля |

18–24 июля |

25–31 июля |

| Остаток на начало периода |

65 000 |

65 000 |

50 000 |

148 031 |

92 153 |

3160 |

||

| На расчетном счете |

50 000 |

|||||||

| В кассе |

15 000 |

|||||||

| Поступления от продаж |

1 105 000 |

25 000 |

249 031 |

271 621 |

237 007 |

322 340 |

||

| Розничные продажи |

925 000 |

25 000 |

224 031 |

231 621 |

222 007 |

222 340 |

||

| Оптовые продажи |

170 000 |

15 000 |

40 000 |

15 000 |

100 000 |

|||

| Прочие поступления |

До 10-го числа |

10 000 |

10 000 |

|||||

| Расходы от операционной деятельности |

1 117 700 |

40 000 |

151 000 |

77 500 |

301 000 |

548 200 |

||

| Оплата поставщикам |

800 000 |

40 000 |

40 000 |

40 000 |

270 000 |

410 000 |

||

| Оплата поставщикам |

ООО «Альфа» |

550 000 |

30 000 |

30 000 |

30 000 |

200 000 |

260 000 |

|

| Оплата поставщикам |

ООО «Омега» |

250 000 |

10 000 |

10 000 |

10 000 |

70 000 |

150 000 |

|

| Операционные затраты |

317 700 |

— |

111 000 |

37 500 |

31 000 |

138 200 |

||

| Выплата зарплаты |

125 000 |

— |

50 000 |

— |

25 000 |

50 000 |

||

| Окладная часть |

Сотрудники |

Зарплата — до 10-го числа, аванс — до 25-го числа |

100 000 |

50 000 |

50 000 |

|||

| Премии |

Сотрудники |

До 15-го числа |

25 000 |

25 000 |

||||

| Затраты на персонал |

7200 |

— |

— |

— |

— |

7200 |

||

| Такси |

ООО «Такси» |

4500 |

4500 |

|||||

| Такси |

ООО «Экспресс» |

2000 |

2000 |

|||||

| Медицинский осмотр |

Поликлиника № 1 |

700 |

700 |

|||||

| Затраты на содержание здания |

73 000 |

— |

55 000 |

— |

3000 |

15 000 |

||

| Аренда помещений |

ООО «Терем» |

До 10-го числа |

25 000 |

25 000 |

||||

| Аренда помещений |

ООО «Теремок» |

До 10-го числа |

30 000 |

30 000 |

||||

| Коммунальные расходы |

Горводоканал |

До 25-го числа |

15 000 |

15 000 |

||||

| Коммунальные расходы |

ТеплоЭлектроСтанция |

До 25-го числа |

||||||

| Охрана |

ЧОП «Добрыня» |

До 20-го числа |

3000 |

3000 |

||||

| Налоги в бюджет |

112 500 |

— |

6000 |

37 500 |

3000 |

66 000 |

||

| НДС к оплате |

До 25-го числа |

45 000 |

45 000 |

|||||

| Налог на прибыль |

До 28-го числа |

15 000 |

15 000 |

|||||

| Налог на имущество |

До 30-го числа |

— |

— |

|||||

| НДФЛ |

Вместе с зарплатой |

15 000 |

6000 |

3000 |

6000 |

|||

| Налоги с зарплаты |

До 15-го числа |

37 500 |

37 500 |

|||||

| Итого поток от операционной деятельности |

–12 700 |

–15 000 |

98 031 |

194 121 |

–63 993 |

–225 860 |

||

| Поток от финансовой деятельности |

–25 000 |

— |

— |

–250 000 |

–25 000 |

250 000 |

||

| Привлечение кредитов |

Банк № 2 |

После 25-го числа |

500 000 |

250 000 |

250 000 |

|||

| Гашение кредитов |

Банк № 1 |

До 22-го числа |

500 000 |

250 000 |

250 000 |

|||

| Оплата процентов по кредитам |

Банк № 1 |

До 22-го числа |

25 000 |

25 000 |

||||

| Поток от инвестиционной деятельности |

–10 000 |

— |

— |

— |

— |

–10 000 |

||

| Доход от продажи ОС | ||||||||

| Покупка ОС | ||||||||

| Ремонт ОС |

ИП Иванов П. А. |

10 000 |

10 000 |

|||||

| Чистый поток от деятельности |

–47 700 |

–15 000 |

98 031 |

–55 879 |

–88 993 |

14 140 |

||

| Остаток на конец периода |

17 300 |

50 000 |

148 031 |

92 153 |

3160 |

17 300 |

Создание форм бюджетов для контролера статей бюджета

Теперь рассмотрим разные способы получения месячного плана БДДС. Если компания небольшая и контрагентов мало, то экономист в состоянии самостоятельно спланировать предстоящие оплаты на месяц. Достаточно собрать текущую задолженность перед поставщиками и подрядчиками на счетах 60, 76 и проанализировать ежемесячные начисления по всем контрагентам.

В нашем примере всего два поставщика товаров и девять подрядчиков и поставщиков услуг (см. табл. 7), бoльшая их часть ежемесячно выставляет одни и те же счета (аренда, охрана, коммунальные платежи и услуги такси). Понятно, что спрогнозировать оплаты по ним достаточно легко. Сложность может возникнуть только в планировании налогов. Значит, нужно обратиться за помощью к главному бухгалтеру, так как он отвечает за своевременные оплаты налогов.

На крупных предприятиях правильно спланировать бюджет по всем статьям расходов одному экономисту тяжело, поэтому в таких компаниях обычно все статьи расходов закрепляются за ответственными сотрудниками, так называемыми распорядителями статей бюджета. Именно они занимаются планированием оплат, а затем предоставляют в финансовую службу заявки на оплату по счетам. Чтобы вам было проще собрать общий бюджет на основе бюджетов, поданных распорядителями, лучше разработать единый формат бюджета, который они должны заполнять.

В таблице 8 представлена форма бюджета распорядителя блока затрат по содержанию здания, из которой легко перенести данные в общую форму БДДС. Если статей в БДДС много, то лучше ввести код статьи. Тогда с помощью функции СУММЕСЛИМН() вы сможете автоматически переносить данные из бюджетов контролера в общий бюджет.

|

Таблица 8. Форма бюджета распорядителя статей затрат |

||||||

|

Код |

Статья/Контрагент |

Крайний срок оплаты (если есть) |

Задолженность на 1-е число, руб. |

Затраты на текущий месяц, руб. |

Бюджет для оплаты, руб. |

Задолженность на 31-е число, руб. |

| 203.1 | Аренда помещений |

0 |

55 000 |

55 000 |

0 |

|

| 203.1 | ООО «Терем» |

До 10-го числа |

25 000 |

25 000 |

0 |

|

| 203.1 | ООО «Теремок» |

До 10-го числа |

30 000 |

30 000 |

0 |

|

| 203.2 | Коммунальные расходы |

0 |

15 000 |

15 000 |

0 |

|

| 203.2 | Горводоканал |

До 25-го числа |

15 000 |

15 000 |

0 |

|

| 203.2 | ТеплоЭлектроСтанция |

До 25-го числа |

0 |

|||

| 203.3 | Охрана |

3000 |

3000 |

3000 |

3000 |

|

| 203.3 | ЧОП «Добрыня» |

До 20-го числа |

3000 |

3000 |

3000 |

3000 |

| Итого |

3000 |

73 000 |

73 000 |

3000 |

Нужно учитывать несколько моментов, касающихся разработки форм:

- контролер не должен изменять количество и последовательность столбцов (иначе формулы, настроенные на его бюджет, будут работать некорректно). Если он хочет внести дополнительные пояснения по статье, пусть делает это справа от утвержденной формы;

- контролер может добавлять в отчет строки, если у него увеличилось количество контрагентов по какой-либо статье затрат. При этом добавление новых строк не должно приводить к необходимости изменять результирующие строки;

- все ячейки с расчетными формулами должны быть защищены от редактирования (во избежание случайного затирания или изменения формулы на неверную);

- итоговые значения по бюджету распорядителя необходимо сверять с данными, которые попали в сводный БДДС, чтобы исключить возможность искажения информации.

Рассмотрим, как реализовать эти требования, используя возможности Excel.

- Защита ячеек.

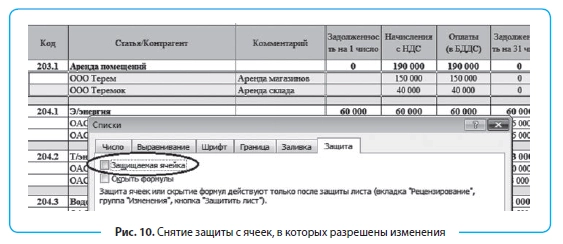

Для защиты ячеек от редактирования нажмите кнопку «Защитить лист» на вкладке «Рецензирование». Обратите внимание, что по умолчанию Excel защитит все ячейки листа от изменений, а нам нужно, чтобы распорядители не испортили результирующие строки. Поэтому следует снять защиту с ячеек, в которых распорядителям разрешено вносить изменения. Снять защиту с ячейки можно в меню «Формат ячейки» на вкладке «Защита» (рис. 10).

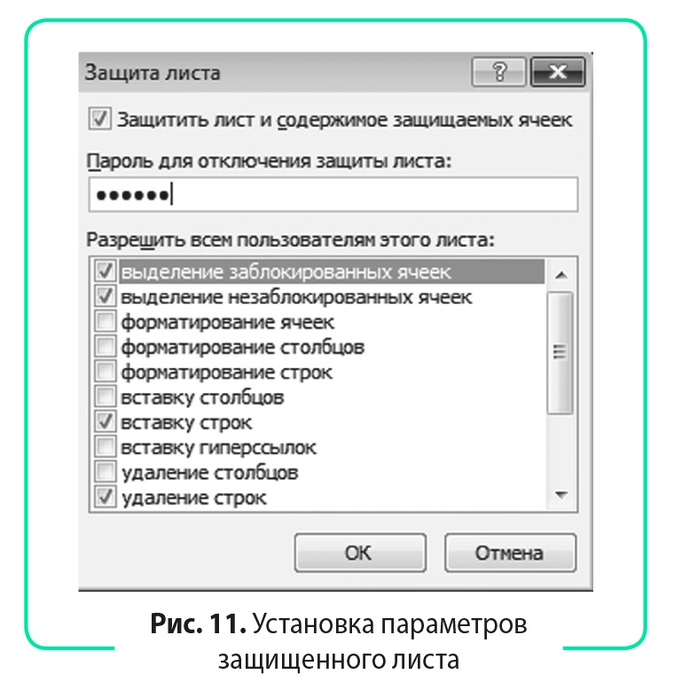

Контролеру разрешено изменять количество строк (добавлять и удалять), поэтому при установке защиты листа не забудьте отметить галочками «вставку строк» и «удаление строк» (рис. 11). Обязательно задайте пароль на снятие защиты. Иначе сотрудники, знающие, как работать с защитой листа, легко обойдут это ограничение.

- Учет в формуле СУММ() новых строк, которые может добавить контролер.

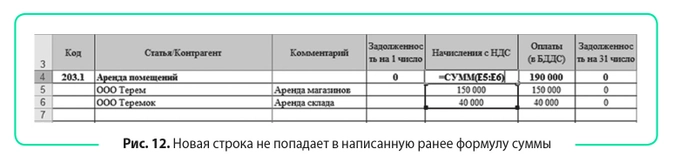

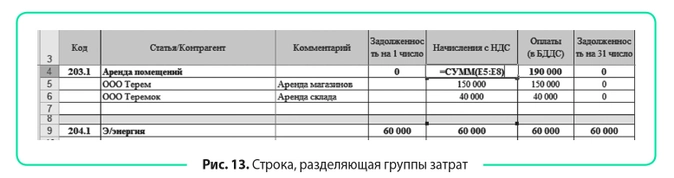

Главное правило при разработке бюджета произвольной длины: всегда использовать функцию СУММ(). Применение этого правила не всегда гарантирует, что в результирующие строки попадут все данные. На рисунке 12 приведен пример, когда контролер бюджета добавил новую строку в конец блока «Аренда помещений» (вполне логично с его точки зрения), но в итоговую формулу она не попала.

Выход из данной ситуации: между всеми блоками затрат вставляем строку и включаем ее в формулу суммирования (для распознавания обязательно выделяем строку каким-либо цветом). Для пользователя эта строка станет своего рода разделителем между группами затрат, и он всегда будет добавлять новые строки именно перед ней (рис. 13).

Следующий этап управления финансами — сбор заявок на оплату и ведение ежедневного платежного календаря.

Вместо заключения

Грамотная разработка бюджетов для контролера статей затрат позволит частично автоматизировать сбор планового БДДС на месяц, что ускорит процесс его подготовки и сократит влияние человеческого фактора при консолидации данных из разных источников.

Если плановый бюджет на месяц сведен с профицитом, это не означает, что в середине месяца не будет дефицита бюджета (ситуация наиболее вероятна в месяц погашения крупной суммы кредита). Поэтому крайне важно составлять не только месячный, но и понедельный прогноз движения денежных средств, чтобы заранее знать о возможных провалах в бюджете и грамотно спланировать платежи во избежание таких проблем.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2016

![]()

Бухгалтерия

Если вы используете Excel в качестве инструмента формирования управленческой отчетности, удостоверьтесь в корректности данных. Простой способ, основанный на расчете бюджета движения денежных средств (БДДС) косвенным методом, поможет вам это сделать. Также вы сможете наглядно объяснить собственнику, что не так с финансами компании, предложить варианты решения проблем.

В автоматизированных системах учета всегда соблюдается принцип двойной записи. Например, если поступили денежные средства на расчетный счет, то вы точно знаете причину – долг вернули, аванс заплатили, займ получили. Программа не позволит приписать лишние деньги в определенную ячейку. В Excel возможны ошибки. Можно забыть сделать двойную запись, например, не отразить изменение кредиторской задолженности по определенному контрагенту или не оприходовать товар на склад. Поэтому желательно использовать проверочные формулы, строки или листы.

Обратите внимание!

Бывают ситуации, когда управленческая отчетность состоит только из отчета о движении денежных средств (Форма №4) или отчета о прибылях и убытках (Форма №2). Причем управленческий баланс не составляется, а отчетность формируется в Excel. Когда нет связующих звеньев, сложно проверить правильность и корректность отчетности.

Удостовериться в корректности отчетности помогает проверочный лист Потоки, который нам предстоит внедрить в учетные формы Excel. Он основан на косвенном БДДС или, другими словами, расчете БДДС косвенным методом.

Обратите внимание!

Ошибки в отчетности вам придется искать самостоятельно. Но проверочный лист Потоки покажет, есть ли они, не забыли ли вы корректно отразить какую-либо операцию. Это – проверка двойной записи. Как актив баланса должен сходиться с пассивом, так и проверочные строки в Потоках должны быть идентичными.

Также лист Потоки даст вам возможность наглядно объяснить собственнику, в чем разница между значениями по Форме№2 и Форме№4. Проще говоря, показать, куда деньги делись, если прибыль есть, а на счетах пусто, и наоборот. Ниже расскажем, как составить бюджет движения денежных средств (пример в Еxcel) и приведем пример расчета БДДС косвенным методом.

Что такое БДДС косвенным методом

- Расходы по амортизации (+)

- Изменение оборотных средств

- Увеличение (+)

- Уменьшение (-)

- Изменение текущих пассивов

- Увеличение (+)

- Уменьшение (-)

- Продажа активов

- Прибыль от продажи (+)

- Убыток от продажи (-)

Денежный Поток = Чистая прибыль +/- корректировки

*Примечание: + (прибавляем), — (вычитаем)

Смысл корректировок в следующем.

Амортизация основных средств уменьшает прибыль, но денежный поток не сокращается, поскольку мы не оплачиваем ее каждый месяц. Значит, амортизацию прибавляем к чистой прибыли.

Увеличение кредиторской задолженности – это рост долга компании перед поставщиками. То есть мы получаем, например, товар, но не платим. Денежный поток от этой операции не уменьшается, значит, корректировка чистой прибыли также со знаком «плюс».

Уменьшение кредиторской задолженности – мы больше платим, чем получаем, погашаем старые долги, значит, корректировка со знаком «минус».

Увеличение дебиторской задолженности – мы кредитуем покупателей, а значит, и остаток денежных средств сокращается. Корректировка со знаком «минус».

Уменьшение дебиторской задолженности – нам возвращают долги, денежный поток увеличивается (прибавляем).

Приобретение запасов или товара – из чистой прибыли вычитаем эту сумму, поскольку покупая активы, мы уменьшаем остаток денежных средств.

Помимо операционной деятельности компания может заниматься финансовой, инвестиционной. Принцип тот же – нужно понять, как конкретная операция влияет на денежный поток, и сделать соответствующую корректировку.

Пример управленческой отчетности в Excel: исходные данные

Российская компания ООО «Солнышко» занимается оптовой торговлей без ведения внешнеэкономической деятельности. Имеет свой собственный склад и остатки товаров на нем. Начисляет амортизацию на основные средства. Расчеты ведет в рублях без учета курсовых разниц. Учет производит в 1С:Бухгалтерия, а управленческую отчетность – в Excel по следующим листам:

- Баланс (Форма №1);

- Отчет о прибылях и убытках (Форма№2);

- Отчет о движении денежных средств (Форма№4);

- Расшифровка дебиторской и кредиторской задолженности;

- Отчет по основным средствам и амортизации;

- Расшифровка товаров на складе;

- Потоки.

Чтобы не перегружать лишней информацией статью, рассмотрим примеры некоторых форм: Баланс, Отчет по основным средствам и амортизации, Потоки.

Поскольку у нас есть информация о движении денежных средств (Форма№4), нам не нужно вычислять денежный поток косвенным методом.

Значение чистой прибыли по балансовому листу (Форма№1, табл. 1) нарастающим итогом с начала года составляет 364 970, 35 руб. Исходя из таблиц 2 и 3, балансовая стоимость основных средств – 117 975 рублей. Остаток денежных средств на 1 июня 2016 года равен 272 445, 60 руб. (по Форме№4 и по балансу). То есть денежный поток меньше прибыли на 92 525, 75 руб. (272 444, 60 минус 364 970,35). Посмотрим, из чего образовалась эта разница.

Таблица 1. Баланс

|

БАЛАНС |

На начало периода на 01.01 |

На конец периода на 01.06 |

На конец периода на 01.07 |

|

АКТИВЫ |

|||

|

Внеоборотные активы |

|||

|

Нематериальные активы |

0 |

0,00 |

0,00 |

|

Основные средства |

0 |

72 000 |

117 975 |

|

Доходные вложения в материальные ценности |

0 |

0 |

0 |

|

Итого внеоборотные активы |

0 |

72 000 |

117 975 |

|

Оборотные активы |

|||

|

Товары на складе |

99 298 |

137 595 |

|

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

0 |

6 024 187 |

5 410 300 |

|

Денежные средства |

0 |

272 445 |

655 970 |

|

Итого оборотных активов |

0 |

6 395 930 |

6 203 865 |

|

ВСЕГО АКТИВОВ |

0 |

6 467 930 |

6 321 840 |

|

ПАССИВЫ |

|||

|

Капитал и резервы |

|||

|

Уставный капитал |

0 |

0 |

0 |

|

Распределенная прибыль прошлого периода |

0 |

0 |

0 |

|

Чистая прибыль отчетного периода |

0 |

364 970 |

415 884 |

|

Корректировка прибыли (убытка) |

0 |

0 |

0 |

|

Итого капитал и резервы |

0 |

364 970 |

415 884 |

|

Долгосрочные обязательства |

|||

|

Займы и кредиты |

0 |

0 |

0 |

|

Итого долгосрочные обязательства |

0 |

0 |

0 |

|

Краткосрочные обязательства |

|||

|

Займы и кредиты |

396 090 |

926 200 |

|

|

Кредиторская задолженность |

5 706 869 |

4 979 756 |

|

|

Итого краткосрочные обязательства |

0 |

6 102 959 |

5 905 956 |

|

ВСЕГО ПАССИВОВ |

0 |

6 467 930 |

6 321 840 |

|

Проверка |

0 |

0 |

Таблица 2. Отчет по основным средствам на 1 июня 2016 года

|

№ |

Наименование |

Количество |

Цена |

Сумма |

|

1 |

Ноутбук |

1 |

28 900,00 |

28 900,00 |

|

2 |

Компьютеры |

2 |

13 900,00 |

27 800,00 |

|

3 |

Стойки |

9 |

8 000,00 |

72 000,00 |

|

Итого: |

12 |

128 700,00 |

Таблица 3. Отчет по амортизации

|

Амортизация, мес. |

Амортизация на дату 1 июня 2016 года, руб. |

|

12 |

2 408,33 |

|

12 |

2 316,67 |

|

12 |

6 000,00 |

|

Итого: |

10 725,00 |

Корректировки: расчет БДДС косвенным методом

Воспользуемся имеющейся информацией и заполним лист Потоки по состоянию на 1 июня (см. табл. 4). Проведем корректировки, исходя из расчета БДДС косвенным методом.

- Изменение дебиторской задолженности. Выросла на 6 024 187, 29 руб. с начала года. Значит, корректировку в таблице отражаем со знаком минус.

- Изменение кредиторской задолженности. Выросла на 5 706 869, 26 руб. с начала года – корректировка с плюсом.

- Изменение займов и кредитов. Задолженность компании выросла с начала года на 396 090 руб. Также корректировка с плюсом.

- Приобрели основные средства. Операция уменьшает денежный поток. Отражаем в таблице со знаком минус (- 72 000 руб.)

- Приобрели товар на склад. Денежный поток уменьшился на 99 297,72 руб.

- Амортизация. За этот период не начислялась.

Просуммируем все корректировки и получим сумму = — 92 525, 75 руб. Дельта между прибылью и остатком денежных средств у нас та же. Значит, мы все учли правильно, и ошибок нет (см. табл. 4 – Потоки на 01.06)

Таблица 4. Лист «Потоки»

|

Показатель |

Потоки на 01.06 |

Потоки на 01.07 |

Потоки на 01.07 с ошибкой |

|

Форма№2 «Прибыль» |

364 970,35 |

415 884,04 |

415 884,04 |

|

Форма№4 «Деньги» |

272 444,60 |

655 969,90 |

655 969,90 |

|

Разница |

-92 525,75 |

240 085,86 |

240 085,86 |

|

Расшифровка |

|||

|

Изменение дебиторской задолженности |

-6 024 187,29 |

-5 410 300,28 |

-5 410 300,28 |

|

Изменение кредиторской задолженности |

5 706 869,26 |

4 979 755,85 |

4 979 755,85 |

|

Изменение займов и кредитов |

396 090,00 |

926 200,00 |

926 200,00 |

|

Приобретение основных средств |

-72 000,00 |

-128 700,00 |

-128 700,00 |

|

Товары на складе |

-99 297,72 |

-137 594,71 |

-137 594,71 |

|

Амортизация |

0,00 |

10 725,00 |

|

|

Разница |

-92 525,75 |

240 085,86 |

229 360,86 |

|

Проверка |

0,00 |

0,00 |

10 725,00 |

Аналогично заполняем следующий период – отчет по состоянию на 1 июля. Берем данные нарастающим итогом с начала года. Здесь добавляется амортизация – корректировка со знаком плюс, поскольку она не влияет на денежный поток (не уменьшает его, но снижает прибыль). И также в данном случае ошибок нет (см. табл. 4 – Потоки на 01.07). Если бы мы забыли внести амортизацию в лист Потоки, то при проверке «вылезет» цифра 10 725 руб. (см. табл. 4 – Потоки на 01.07 с ошибкой)

Аргументы для собственника: куда делись деньги

Рассмотрим, что можно сказать собственнику, если он спросит, куда деньги делись.

Проанализируем потоки денежных средств:

- По состоянию на 1 июня денег в наличии меньше чистой прибыли на 92 тыс. руб. Видно, что кредиторская задолженность вместе с займами больше дебиторской на 79 тыс. руб., но эти деньги мы потратили на покупку необходимых основных средств и товара.

- По состоянию на 1 июля остаток денежных средств на 240 тыс. руб. больше чистой прибыли. Но эти деньги не «лишние», это не неучтенная прибыль, которую можно вывести, нет.

Посмотрим динамику за июнь:

- дебиторская задолженность сократилась на 613 тыс. руб.;

- кредиторская задолженность сократилась на 727 тыс. руб.;

- в покупку основных средств и товара было вложено порядка 95 тыс. руб.;

- долги компании по займам и кредитам выросли на 530 тыс. руб.

Сделаем выводы:

- Главная тенденция – кредитование по операционной деятельности и закупаем товар. Причем кредиторская задолженность больше дебиторской;

- Главный вопрос – зачем тут займ? Учитывая, что «лишних» денег 240 тыс. руб., а займ стал больше на 530 тыс. руб., возникает вопрос, правильно ли идет распоряжение деньгами? Не тратится ли займ, полученный, возможно, на конкретное направление развития, для погашения текущих долгов кредиторам?

Что сказать собственнику. Необходимо проанализировать и сравнить условия с нашими покупателями и нашими поставщиками. Возможно, мы работаем во вред себе, соглашаясь на жесткие условия с поставщиками, и предлагая более выгодные условия покупателям. Это может привести к увеличению кассового разрыва и необходимости кредитования операционной деятельности.

Корректировки на практике

На практике все гораздо сложнее, вероятность ошибок возрастает в разы. Поэтому польза проверочного листа Потоки становится еще более актуальной.

Так, если ваша компания не составляет управленческий баланс, использует несколько юридических лиц, ведет учет в различных системах, то данные нужно брать из источников, а затем консолидировать. Например:

- чтобы выяснить изменение дебиторской и кредиторской задолженности, нужно сформировать оборотно-сальдовые ведомости по счетам дебиторов и кредиторов по каждому юридическому лицу или по каждой базе учета. Затем надо свести воедино все эти отчеты;

- чтобы рассчитать амортизацию нужно проанализировать карточки по основным средствам и нематериальным активам – посмотреть их приобретение и выбытие по каждой бизнес единице, по каждому источнику. Также надо проверить, нет ли «задвоений», то есть, не внесено ли ошибочно одно и то же основное средство дважды в разные базы учета;

- чтобы избежать ошибок по движению денежных средств, нужно учесть курсовые разницы и корректно отразить внутригрупповые операции.

Лариса Блохина, независимый эксперт в области корпоративных финансов, экономики и управленческого учета.

В сфере бухгалтерского учета и корпоративных финансов работает свыше 20 лет. Ранее была финансовым директором, заместителем генерального директора по экономике и финансам нескольких компаний, входящих в корпорацию MIRAX GROUP, работала главным бухгалтером ООО «Кровля и Изоляция» (подразделение в составе холдинга «Техно-НИКОЛЬ»), руководила финансовыми службами ряда компаний в сфере услуг, оптовой торговли, связи и телекоммуникаций. Реализованные проекты: разработка и внедрение систем управленческого учета и бюджетирования; постановка управленческого учета «с нуля» и восстановление учета; бизнес – планирование; казначейские операции: управление денежными потоками, текущие операции по расчетным счетам, согласование оплат, ведение платежного плана, контроль плана на выполнение бюджета, согласование внебюджетных оплат.

Любой руководитель, за редким исключением, старается планировать деятельность своей копании. Для этого составляются планы развития, продаж, для планирования расходов – сметы затрат, если компания ведет проектный учет – рассчитываются экономические показатели проектов.

Все эти документы, выраженные в суммовых значениях, составляют основу бюджетов компании. Среди основных бюджетов компании можно выделить три:

- Бюджет доходов и расходов (БДР)

- Бюджет движения денежных средств (БДДС)

- Бюджет по балансовому листу (бюджетный баланс, ББЛ)

Бюджетирование – процесс в организации по разработке бюджетов, их составления и согласования (бюджетный процесс), формирование отчетов по анализу план-фактных отклонений.

Многие компании автоматизируют если не весь процесс бюджетирования, то этап формирования бюджетов предприятия и подготовки отчетов по бюджетам. В качестве программного продукта автоматизации составления бюджетов и их анализа может использоваться Excel.

Бюджетирование в Excel заключается в разработке различных форм бюджетов в виде отдельных листов и связывании этих данных при помощи формул Excel и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств, должны отвечать потребностям финансового менеджмента в компании и принятым в компании регламентам бюджетирования.

Использование Excel в качестве платформы автоматизации процесса планирования бюджета компании оправдано, так как его очень легко настроить на специфику практически любого предприятия, вне зависимости от его отраслевой принадлежности, размеров и организационной структуры.

Однако ведение бюджета в Excel имеет множество недостатков:

- однопользовательский режим;