В прошлой статье мы уже разобрали, что такое временной ряд и функцию тренда. Теперь подробнее разберемся с терминологией и остановимся на одной из моделей временного ряда.

Из чего состоит временной ряд

Уровни временного ряда (Yt) представляют из себя сумму двух компонент:

- Регулярную составляющую

- Случайную составляющую

В свою очередь регулярная составляющая состоит из:

- Тренда

- Сезонности

- Циклической составляющей

Однако, в модели необязательно наличие всех этих компонент сразу.

Случайная компонента отражает влияние случайных возмущений на модель, которые по отдельности имеют незначительное воздействие, но суммарно их влияние ощущается.

То есть, в общем случае временной ряд представляет из себя наличие четырех составляющих:

- Тренд (Tt)

- Сезонность (St)

- Цикличность (Ct)

- Случайные возмущения (Et)

Циклическая компонента, по сравнению с сезонностью, имеет более длительный эффект и меняется от цикла к циклу. Поэтому, ее обычно объединяют с трендом.

Виды моделей временного ряда

Обычно, выделяют две модели временного ряда и третью — смешанную.

- Аддитивная модель

-

Мультипликативная модель

-

Смешанная модель

При выборе необходимой модели временного ряда смотрят на амплитуду колебаний сезонной составляющей. Если ее колебания относительно постоянны, то выбирают аддитивную модель. То есть, амплитуда колебаний примерно одинакова:

Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты.

Построение этих моделей сводится к расчету тренда (Tt), сезонности (St) и случайных возмущений (Et) для каждого уровня ряда (Yt).

Алгоритм построения модели

- Выравниваем ряд с помощью скользящей средней, то есть сглаживаем ряд и отфильтровываем высокочастотные колебания.

- Рассчитываем значение сезонной компоненты St.

- Рассчитываем значения Tt с использованием полученного уравнения тренда.

- Используя полученные значения St и Tt, находим прогнозные значения уровней временного ряда.

- Оцениваем качество модели.

Реализация на практике

Итак, мы имеем на руках данные о продажах за 2016 и 2017 год и хотим спрогнозировать продажи на 2018 год.

Шаг 1

Следуя нашему алгоритму, мы должны сгладить временной ряд. Воспользуемся методом скользящей средней. Видим, что в каждом году есть большие пики (май-июнь 2016 и апрель 2017), поэтому возьмем период сглаживания пошире, например, месячную динамику, т.е. 12 месяцев.

Удобнее брать период сглаживания в виде нечетного числа, тогда формула для расчета уровней сглаженного ряда:

yi — фактическое значение i-го уровня ряда,

yt — значение скользящей средней в момент времени t,

2p+1 — длина интервала сглаживания.

Но так как мы решили использовать месячную динамику в виде четного числа 12, то данная формула нам не подойдет и мы воспользуемся этой:

Иными словами, мы учитываем половины от крайних уровней ряда в диапазоне, в остальном формула не претерпела больше никаких изменений. Вот ее точный вид для нашей задачи:

Сглаживаем наши уровни ряда и растягиваем формулу вниз:

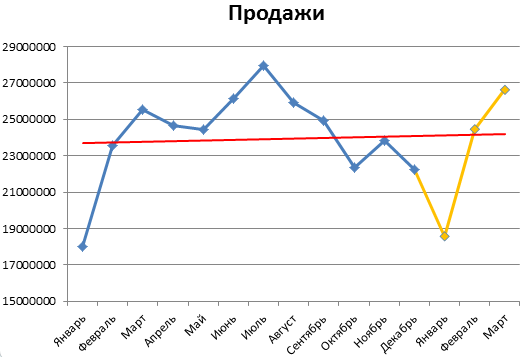

Сразу можем построить график из известных значений уровня продаж и их сглаженной. Выведем ее уравнение и значение коэффициента детерминации R^2:

В качестве сглаженной я выбрала полином третьей степени, так как он лучше всего описывал уровни временного ряда и имел наибольший R^2.

Шаг 2

Так как мы рассматриваем аддитивную модель вида:

Найдем оценки сезонной компоненты как разность между фактическими уровнями ряда и значениями скользящей средней St+Et = Yt-Tt, так как Yt и Tt мы уже знаем.

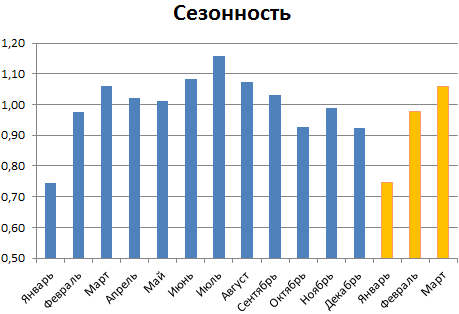

Используем оценки сезонной компоненты (St+Et) для расчета значений сезонной компоненты St. Для этого найдем средние за каждый интервал (по всем годам) оценки сезонной компоненты St.

Средняя оценка сезонной компоненты находится как сумма по столбцу, деленная на количество заполненных строк в этом столбце. В нашем случае оценки сезонной составляющей расположились в строках без пересечений, поэтому сумма по столбцам состоит из одиночных значений, следовательно и среднее будет таким же. Если бы мы располагали периодом побольше, например с 2015, у нас бы добавилась еще одна строка и мы смогли бы полноценно найти среднее, поделив сумму на 2.

В моделях с сезонной компонентой обычно предполагается, что сезонные воздействия за период взаимопогашаются. В аддитивной модели это выражается в том, что сумма значений сезонной компоненты по всем интервалам должна быть равна нулю. Поэтому найдя значение случайной составляющей, поделив сумму средних оценок сезонной составляющей на 12, мы вычитаем ее значение из каждой средней оценки и получаем скорректированную сезонную компоненту, St.

Далее, заполняем нашу таблицу значениями сезонной составляющей дублируя ряд каждые 12 месяцев, то есть три раза:

Шаг 3

Теперь рассчитываем значения уровня тренда T(t) по тому уравнению, которое мы получили при построении сглаженного тренда на первом шаге.

T(t) = -23294+34114*t-1593*t^2+26,3*t^3

Вместо t используем значения из столбца Период из соответствующей строки.

Шаг 4

Имея рассчитанные значения S(t) и T(t) мы можем рассчитать прогнозные значения уровней ряда Y(t). Для этого накладываем уровни сезонности на тренд.

Теперь построим график известных значений Y(t) и спрогнозированных за 2018 год.

Вот мы и нашли спрогнозированные значения уровней продаж на 2018 год. Значения отражают возрастающую тенденцию и сезонные пики. Конечно, эти данные не дают 100% точности, ведь существует множество внешних воздействий, которые могут изменить направление тренда, поэтому к прогнозным значениям обычно строят доверительный интервал, это такой коридор, внутри которого могут колебаться прогнозные значения с заданной вероятностью (чаще всего выбирают 95%). Но об этом я расскажу в следующей статье.

Шаг 5

Осталось оценить точность модели. Для этого будем использовать среднюю ошибку аппроксимации, которая поможет рассчитать ошибку в относительном выражении. Иными словами, это среднее отклонение расчетных значений от фактических, которое вычисляется по формуле:

yi — спрогнозированные уровни ряда,

yi* — фактические уровни ряда,

n — количество складываемых элементов.

Модель может считаться адекватной, если:

Итак, рассчитываем ошибку аппроксимации для нашего случая. Так как в основе нашего тренда лежит полином третьей степени, прогнозные значения начинают хорошо повторять фактические значения к концу 2016 года, думаю, я думаю, поэтому корректнее было бы рассчитать ошибку аппроксимации для значений 2017 года.

Сложив весь столбец с ошибками аппроксимации и поделив на 12, получаем среднюю ошибку аппроксимации 4,13%. Это значение меньше 15% и можем сделать вывод об адекватности модели.

Не забывайте, что прогнозы не бывают точными на 100%. Любые неожиданные внешние воздействия могут развернуть значения уровней ряда в неизвестном направлении 🙂

Полезные ссылки:

- Ссылка на пример Google Sheets

- Построение функции тренда в Excel. Быстрый прогноз без учета сезонности

- Бывшев В.А. Эконометрика

- Об авторе

- Свежие записи

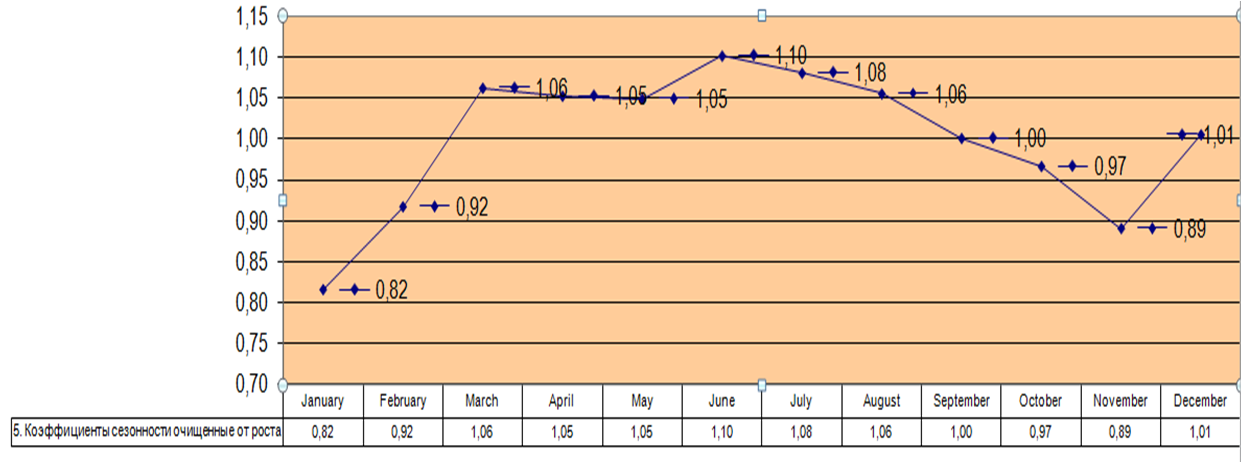

Как рассчитать коэффициенты сезонности, очищенные от роста?

Из данной статьи вы узнаете, как в MS Excel рассчитать коэффициенты сезонности очищенные от роста.

Для чего используют коэффициенты сезонности:

-

Для расчета прогноза;

-

Для планирования деятельности, т.е. для определения приоритетов по месяцам в рамках года;

-

Для выбора лучшего времени проведения мероприятий по стимулированию сбыта для товаров или услуг;

-

Для выбора лучшего времени для рекламирования товаров или услуг;

и т.д.

![]() Из данной статьи вы узнаете, как рассчитать индексы сезонности и пики в Excel. А также, для чего их используют на практике.

Из данной статьи вы узнаете, как рассчитать индексы сезонности и пики в Excel. А также, для чего их используют на практике.

Как рассчитать аддитивную сезонность в Excel

Из данной статьи вы узнаете

Из данной статьи вы узнаете

- Что такое аддитивная сезонность,

- Как рассчитать аддитивную сезонность в Excel,

- Как учесть аддитивную сезонность в прогнозе.

Как сделать эффективный план график продвижения в рамках года?

Из данной статьи вы узнаете, как эффективно распределить активность по продвижению товаров из разных товарных групп в рамках года.

Ситуация — у нас более 10 товарных групп с разной сезонностью. Вопрос, в какие месяцы эффективнее всего запланировать и провести мероприятия по стимулированию сбыта, для того, чтобы затраты дали максимальную отдачу?

Видео аддитивная и мультипликативная сезонность

В данной статье вы сможете посмотреть видео о видах сезонности — аддитивной и мультипликативной.

Как оценить сезонность и учитывать ее при прогнозировании, смотрите в видео…

Сезонность спроса – это явление, при котором спрос на определенные товары и услуги изменяется под влиянием внешних факторов. В контексте вашего сайта – это колебания трафика, зависящие от внешних факторов. Этот параметр аналитики, помогает точнее оценить периоды роста и падения трафика и причины этих скачков.

Целью любого прогнозирования является выявление текущей тенденции, и определение предполагаемого результата в отношении изучаемого объекта на определенный момент времени в будущем.

Одним из самых популярных видов графического прогнозирования в Экселе является экстраполяция выполненная построением линии тренда.

Попробуем предсказать сумму прибыли предприятия через 3 года на основе данных по этому показателю за предыдущие 12 лет.

Способ 2: оператор ПРЕДСКАЗ

Экстраполяцию для табличных данных можно произвести через стандартную функцию Эксель ПРЕДСКАЗ. Этот аргумент относится к категории статистических инструментов и имеет следующий синтаксис:

=ПРЕДСКАЗ(X;известные_значения_y;известные значения_x)

«X» – это аргумент, значение функции для которого нужно определить. В нашем случае в качестве аргумента будет выступать год, на который следует произвести прогнозирование.

«Известные значения y» — база известных значений функции. В нашем случае в её роли выступает величина прибыли за предыдущие периоды.

«Известные значения x» — это аргументы, которым соответствуют известные значения функции. В их роли у нас выступает нумерация годов, за которые была собрана информация о прибыли предыдущих лет.

Естественно, что в качестве аргумента не обязательно должен выступать временной отрезок. Например, им может являться температура, а значением функции может выступать уровень расширения воды при нагревании.

При вычислении данным способом используется метод линейной регрессии.

Давайте разберем нюансы применения оператора ПРЕДСКАЗ на конкретном примере. Возьмем всю ту же таблицу. Нам нужно будет узнать прогноз прибыли на 2018 год.

- Выделяем незаполненную ячейку на листе, куда планируется выводить результат обработки. Жмем на кнопку «Вставить функцию».

- Открывается Мастер функций. В категории «Статистические» выделяем наименование «ПРЕДСКАЗ», а затем щелкаем по кнопке «OK».

- Запускается окно аргументов. В поле «X» указываем величину аргумента, к которому нужно отыскать значение функции. В нашем случаем это 2018 год. Поэтому вносим запись «2018». Но лучше указать этот показатель в ячейке на листе, а в поле «X» просто дать ссылку на него. Это позволит в будущем автоматизировать вычисления и при надобности легко изменять год.

В поле «Известные значения y» указываем координаты столбца «Прибыль предприятия». Это можно сделать, установив курсор в поле, а затем, зажав левую кнопку мыши и выделив соответствующий столбец на листе.

Аналогичным образом в поле «Известные значения x» вносим адрес столбца «Год» с данными за прошедший период.

После того, как вся информация внесена, жмем на кнопку «OK».

- Оператор производит расчет на основании введенных данных и выводит результат на экран. На 2018 год планируется прибыль в районе 4564,7 тыс. рублей. На основе полученной таблицы мы можем построить график при помощи инструментов создания диаграммы, о которых шла речь выше.

- Если поменять год в ячейке, которая использовалась для ввода аргумента, то соответственно изменится результат, а также автоматически обновится график. Например, по прогнозам в 2019 году сумма прибыли составит 4637,8 тыс. рублей.

Но не стоит забывать, что, как и при построении линии тренда, отрезок времени до прогнозируемого периода не должен превышать 30% от всего срока, за который накапливалась база данных.

Способ 3: оператор ТЕНДЕНЦИЯ

Для прогнозирования можно использовать ещё одну функцию – ТЕНДЕНЦИЯ. Она также относится к категории статистических операторов. Её синтаксис во многом напоминает синтаксис инструмента ПРЕДСКАЗ и выглядит следующим образом:

=ТЕНДЕНЦИЯ(Известные значения_y;известные значения_x; новые_значения_x;[конст])

Как видим, аргументы «Известные значения y» и «Известные значения x» полностью соответствуют аналогичным элементам оператора ПРЕДСКАЗ, а аргумент «Новые значения x» соответствует аргументу «X» предыдущего инструмента. Кроме того, у ТЕНДЕНЦИЯ имеется дополнительный аргумент «Константа», но он не является обязательным и используется только при наличии постоянных факторов.

Данный оператор наиболее эффективно используется при наличии линейной зависимости функции.

Посмотрим, как этот инструмент будет работать все с тем же массивом данных. Чтобы сравнить полученные результаты, точкой прогнозирования определим 2019 год.

- Производим обозначение ячейки для вывода результата и запускаем Мастер функций обычным способом. В категории «Статистические» находим и выделяем наименование «ТЕНДЕНЦИЯ». Жмем на кнопку «OK».

- Открывается окно аргументов оператора ТЕНДЕНЦИЯ. В поле «Известные значения y» уже описанным выше способом заносим координаты колонки «Прибыль предприятия». В поле «Известные значения x» вводим адрес столбца «Год». В поле «Новые значения x» заносим ссылку на ячейку, где находится номер года, на который нужно указать прогноз. В нашем случае это 2019 год. Поле «Константа» оставляем пустым. Щелкаем по кнопке «OK».

- Оператор обрабатывает данные и выводит результат на экран. Как видим, сумма прогнозируемой прибыли на 2019 год, рассчитанная методом линейной зависимости, составит, как и при предыдущем методе расчета, 4637,8 тыс. рублей.

Виды сезонности

Обычно выделяют три вида сезонности, они отличаются по спаду в разнице продаж:

Умеренная: разница в пределах 10-20%, практически не влияет на финансовое самочувствие компании. Характерно для товаров повседневного спроса. Продавцы и поставщики чувствуют себя комфортно на протяжении всего года;

Яркая: разница спада продаж достигает 30-40%, приходится стимулировать спрос, чтобы не случился кассовый разрыв;

Жёсткая: падение продаж на 50-100%, нет шансов вернуть объёмы на прежние показатели. Есть ли смысл стимулировать спрос на новогодние ёлочные игрушки и валентинки в августе?

Причины сезонности

В первую очередь, сезонная торговля зависит от смены времен года — это главная причина возникновения сезонностей, и это связано с изменением средней температуры и климата. Очевидно, что спрос на товары уличного спорта и велосипеда проседает зимой, а популярность тёплых вещей возрастает.

Еще одна главная причина сезонности — это календарные события. Перед Новым годом люди массово закупаются подарками и продуктами для праздничного стола, а перед 23 февраля — носками для мужчин.

Устоявшиеся традиции и привычки тоже вносят большой вклад в сезонность. Если до Нового года наблюдается всплеск потребительской активности, то после 1 января наступает «мертвый сезон». Это связано с новогодними каникулами, которые утверждены на законодательном уровне. Большинство людей сидят и отдыхают дома после покупок и праздника, а значит меньше ходят в магазины. Поэтому компании часто сокращают маркетинговый бюджет на январь, потому что сезонный спрос падает.

Как использовать сезонность в маркетинговой кампании

Планирование эффективной сезонной кампании требует не только отличной организации, но и времени. Ниже приведены некоторые советы, которые помогут выстроить эффективную кампанию.

Выберите правильное предложение под сезон

В каждом сезоне актуальны свои предложения. Главное здесь — быть избирательным, проводить исследования и собирать данные о том, когда ваши клиенты наиболее активны.

Если есть достаточно понятная взаимосвязь между событием или сезоном и вашим предложением, тем легче адаптировать их и связать вместе. Но даже для услуг, не привязанных к времени года, можно придумать повод для вовлечения аудитории.

Не забывайте и о спонтанных событиях — открытие новых туристических направлений, законодательные запреты и разрешения могут послужить триггером для успешного продаж.

Например, если выйдет закон о полном запрете авиапассажирам провоза внешних аккумуляторов ёмкостью выше 5 000 mAh в ручной клади, продажи ваших скромных пауэрбанков на 2 000 mAh могут подскочить при запуске грамотной маркетинговой кампании.

О таких банальностях, как цветы и торты на 8 марта и 1 сентября не стоит и говорить. В эти праздники не готовит специальные предложения только тот, у кого бизнес абсолютно не может быть ассоциирован с ними — например, продажи бурильного оборудования.

Постройте коммуникации

- Составьте карту пути клиента и точки контакта с ним. Карта даёт общее представление об опыте клиента: первоначальный контакт, процесс взаимодействия и перспективы долгосрочных отношений.

- Обратитесь к эмоциям — это позволит создать более тесную связь с вашей аудиторией и сделает их восприимчивыми к вашему сообщению.

- Призыв к действию: разработайте CTA для всех этапов коммуникации. Для каждого шага должно быть продумано ясное побуждение к действию. Не заставляйте людей продираться сквозь многослойные намёки.

Выделите бюджет

Ключом к успешной сезонной маркетинговой кампании является точная настройка бюджет во избежание сюрпризов.

Помимо увеличенных расходов на интернет-маркетинг, продумайте, какие дополнительные затраты могут иметь место:

- Бонусы и подарки для клиентов;

- Расходы на мероприятия;

- Расходы на зарплату сезонных работников;

- Транспортные расходы, если вы рассылаете подарки.

Чтобы оптимизировать расходы на рекламу, используйте сквозную аналитику — она отражает полную картину эффективности каждого канала коммуникации.

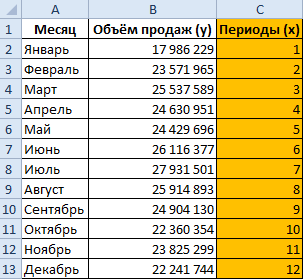

Ниже на рисунке представлены исходные данные. Допустим по этим данным необходимо составить прогноз продаж на 2020-й год, не смотря на то что собранные статистические данные заканчиваются в декабре 2019-го года. Первым шагом является использование функции ПРЕДСКАЗ и расширение десезонализированных данных на очередные 12 месяцев. Формулы в таблицах:

- Расчет коэффициента сезонности для каждого месяца в году:

- Расчет десезонализации на основе коэффициентов:

- Формула для прогнозирования показателей реализации в январе 2020-го года находится в том же столбце в ячейке C26 и выглядит следующим образом:

- Формула прогноза сезонности на 2020-й год:

Для прогнозирования будущих значений функция ПРЕДСКАЗ использует метод линейной регрессии. Функция содержит 3 аргумента:

- X – в данном аргументе будет указан месяц, для которого следует получить текущее прогнозируемое значение.

- Известные значения y – аргумент содержит десезонализированные данные столбца C.

- Известные значения x – здесь указаны месяца соответствующие данным по продажам в столбце A.

После создания с помощью функции ПРЕДСКАЗ прогнозируемых значений для всех месяцев следует восстановить сезонность данных, применяя коэффициенты в таблице, показанной на последнем рисунке выше.

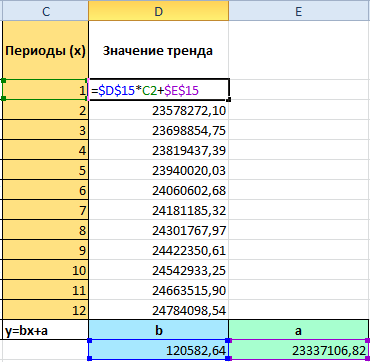

Для расчета значений тренда:

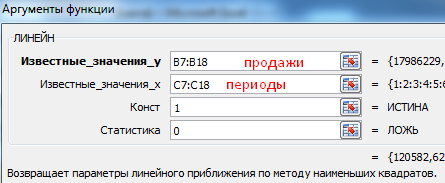

- Определим коэффициенты уравнения линейного тренда y=bx+a с помощью функции Excel =Линейн(). Для этого в ячейки Excel вводим функцию =линейн(объёмы продаж за 5 лет; номера периодов; 1;0).

Выделяем 2 ячейки, в левой – формула =линейн(), нажимаем комбинацию клавиш в следующей последовательности (F2 + Ctrl+Shift+Enter). Excel рассчитает для нас значение коэффициентов a и b.

Выделяем 2 ячейки, в левой – формула =линейн(), нажимаем комбинацию клавиш в следующей последовательности (F2 + Ctrl+Shift+Enter). Excel рассчитает для нас значение коэффициентов a и b. - Рассчитываем значения тренда. Для этого в уравнение y=bx+a подставляем рассчитанные коэффициенты тренда b и а, x – номер периода во временном ряде. Получаем y-значения линейного тренда для каждого периода.

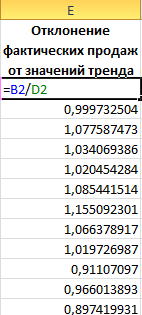

Для расчета коэффициентов сезонности:

- Рассчитываем отклонение фактических значений от значений тренда. Для этого фактические значения делим на значения тренда;

- Для каждого месяца определяем среднее отклонение за последние 5 лет.

- Определяем общий индекс сезонности — среднее значение коэффициентов, рассчитанных в 4 пункте;

- Рассчитываем коэффициенты сезонности

Из чего состоит временной ряд

Уровни временного ряда (Yt) представляют из себя сумму двух компонент:

- Регулярную составляющую

- Случайную составляющую

В свою очередь регулярная составляющая состоит из:

- Тренда

- Сезонности

- Циклической составляющей

Однако, в модели необязательно наличие всех этих компонент сразу.

Случайная компонента отражает влияние случайных возмущений на модель, которые по отдельности имеют незначительное воздействие, но суммарно их влияние ощущается.

То есть, в общем случае временной ряд представляет из себя наличие четырех составляющих:

- Тренд (Tt)

- Сезонность (St)

- Цикличность (Ct)

- Случайные возмущения (Et)

Циклическая компонента, по сравнению с сезонностью, имеет более длительный эффект и меняется от цикла к циклу. Поэтому, ее обычно объединяют с трендом.

Виды моделей временного ряда

Обычно, выделяют две модели временного ряда и третью — смешанную.

Аддитивная модель

При выборе необходимой модели временного ряда смотрят на амплитуду колебаний сезонной составляющей. Если ее колебания относительно постоянны, то выбирают аддитивную модель. То есть, амплитуда колебаний примерно одинакова:

- Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты.

- Построение этих моделей сводится к расчету тренда (Tt), сезонности (St) и случайных возмущений (Et) для каждого уровня ряда (Yt).

Источники

- https://racurs.agency/blog/seo/sezonnost-sprosa/

- https://lumpics.ru/forecasting-in-excel/

- https://blog.calltouch.ru/chto-takoe-sezonnost-sprosa-i-kak-stimulirovat-prodazhi-v-nesezon/

- https://exceltable.com/formuly/formula-predskaz-dlya-prognoza-prodazh

- https://4analytics.ru/prognozirovanie/kak-rasschitat-prognoz-prodaj-s-uchetom-rosta-i-sezonnosti-v-excel.html

- https://iiorao.ru/word/kak-sdelat-prognoz-prodazh-v-excel.html

Прогнозирование продаж в Excel не сложно составить при наличии всех необходимых финансовых показателей.

В данном примере будем использовать линейный тренд для составления прогноза по продажам на бушующие периоды с учетом сезонности.

Линейный тренд хорошо подходит для формирования плана по продажам для развивающегося предприятия.

Excel – это лучший в мире универсальный аналитический инструмент, который позволяет не только обрабатывать статистические данные, но и составлять прогнозы с высокой точностью. Для того чтобы оценить некоторые возможности Excel в области прогнозирования продаж, разберем практический пример.

Пример прогнозирования продаж в Excel

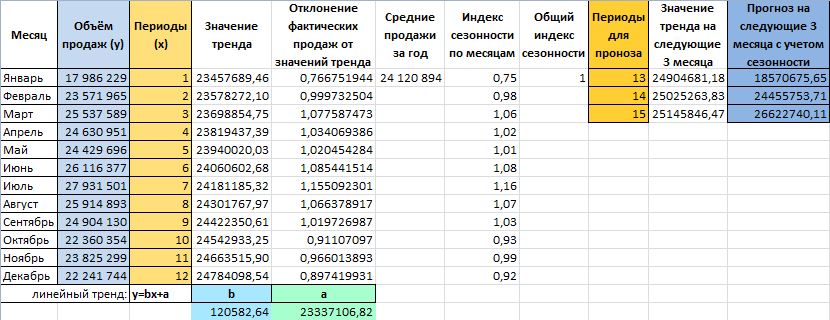

Рассчитаем прогноз по продажам с учетом роста и сезонности. Проанализируем продажи за 12 месяцев предыдущего года и построим прогноз на 3 месяца следующего года с помощью линейного тренда. Каждый месяц это для нашего прогноза 1 период (y).

Уравнение линейного тренда:

y = bx + a

- y — объемы продаж;

- x — номер периода;

- a — точка пересечения с осью y на графике (минимальный порог);

- b — увеличение последующих значений временного ряда.

Допустим у нас имеются следующие статистические данные по продажам за прошлый год.

- Рассчитаем значение линейного тренда. Определим коэффициенты уравнения y = bx + a. В ячейке D15 Используем функцию ЛИНЕЙН:

- Выделяем ячейку с формулой D15 и соседнюю, правую, ячейку E15 так чтобы активной оставалась D15. Нажимаем кнопку F2. Затем Ctrl + Shift + Enter (чтобы ввести массив функций для обеих ячеек). Таким образом получаем сразу 2 значения коефициентов для (a) и (b).

- Рассчитаем для каждого периода у-значение линейного тренда. Для этого в известное уравнение подставим рассчитанные коэффициенты (х – номер периода).

- Чтобы определить коэффициенты сезонности, сначала найдем отклонение фактических данных от значений тренда («продажи за год» / «линейный тренд»).

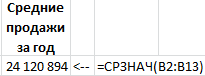

- Рассчитаем средние продажи за год. С помощью формулы СРЗНАЧ.

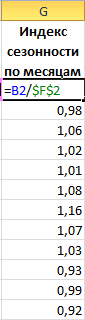

- Определим индекс сезонности для каждого месяца (отношение продаж месяца к средней величине). Фактически нужно каждый объем продаж за месяц разделить на средний объем продаж за год.

- В ячейке H2 найдем общий индекс сезонности через функцию: =СРЗНАЧ(G2:G13).

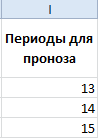

- Спрогнозируем продажи, учитывая рост объема и сезонность. На 3 месяца вперед. Продлеваем номера периодов временного ряда на 3 значения в столбце I:

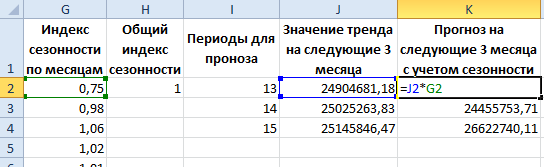

- Рассчитаем значения тренда для будущих периодов: изменим в уравнении линейной функции значение х. Для этого можно просто скопировать формулу из D2 в J2, J3, J4.

- На основе полученных данных составляем прогноз по продажам на следующие 3 месяца (следующего года) с учетом сезонности:

Общая картина составленного прогноза выглядит следующим образом:

График прогноза продаж:

График сезонности:

Алгоритм анализа временного ряда и прогнозирования

Алгоритм анализа временного ряда для прогнозирования продаж в Excel можно построить в три шага:

- Выделяем трендовую составляющую, используя функцию регрессии.

- Определяем сезонную составляющую в виде коэффициентов.

- Вычисляем прогнозные значения на определенный период.

Нужно понимать, что точный прогноз возможен только при индивидуализации модели прогнозирования. Ведь разные временные ряды имеют разные характеристики.

- бланк прогноза деятельности предприятия

Чтобы посмотреть общую картину с графиками выше описанного прогноза рекомендуем скачать данный пример:

Хитрости »

23 Март 2017 157097 просмотров

Скачать файл, используемый в видеоуроке:

Прогноз_продаж.xls (59,5 KiB, 34 787 скачиваний)

Прогноз_продаж.xls (59,5 KiB, 34 787 скачиваний)

Прогнозирование продаж является неотъемлемой частью при планировании работы коммерческих и финансовых служб, поэтому задача довольно актуальная. Вариантов построения прогнозов достаточное множество, но я хочу показать как сделать простой, но в то же время достаточно жизнеспособный прогноз «на скорую руку», без лишних телодвижений и поправок «на ветер»(читайте как: без кучи доп.расчетов, которые применяются для создания более точных прогнозов). Почему я это уточняю? Потому что на мой взгляд, каким бы точным ни был прогноз продаж – это всего лишь предположение и быть уверенным в том, что именно так и будет развиваться ход событий, никак нельзя.

И тем не менее при помощи встроенных в Excel функций мы можем построить довольно неплохой прогноз даже с учетом сезонности. Плюс я хочу показать как сделать не просто прогноз, а прогноз с отклонениями – пессимистичный и оптимистичный. С помощью подобной модели можно будет выстроить тактику продаж таким образом, чтобы постараться максимально «вписаться» в границы между пессимистичным и оптимистичным прогнозом.

А в довершение мы построим красивый график с прогнозом.

Исходные данные

Для расчета прогноза потребуются данные о продажах за ранние периоды. Чем больше данных, тем точнее будет прогноз. Желательно, чтобы были помесячные данные хотя бы за два года. На мой взгляд это тот минимум, на основании которого можно построить весьма точный прогноз с учетом прошлого опыта. Именно из таких данных и будем исходить. Предположим, что у нас есть данные с января 2013 года по август 2015, в табличном виде:

Нам необходимо рассчитать прогноз продаж на будущий год: с сентября 2015 по август 2016 и отразить это на графике. Я специально беру рваный период посреди года, чтобы показать, что начало прогноза может быть с любой даты.

Чтобы дальше в статье не запутать вас столбцами и где они должны быть добавлены, сразу приведу конечную структуру:

Т.е. у нас должно быть именно в указанном порядке 7 столбцов: Период; Продажи компании, руб.; Прогноз; Оптимистичный; Пессимистичный; Коэффициент сезонности; Отклонение. И чтобы все получилось они должны идти точно в таком же порядке, как на картинке выше.

Советую сразу создать все эти столбцы или скачать готовую модель для примера, чтобы дальше использовать именно её для пошагового выполнения описанных ниже действий:

Скачать файл:

Прогноз_продаж.xls (59,5 KiB, 34 787 скачиваний)

В файле два листа:

- Исходные данные — только фактические данные по продажам, без доп.столбцов, чтобы можно было самостоятельно с нуля построить модель

- Прогноз — лист с готовыми функциями и графиком прогноза

В самый низ таблицы, после последней фактической даты, я добавил даты, на которые необходимо построить прогноз(от сен.2015 до авг.2016).

Расчет прогноза

Для расчета непосредственно прогноза в Excel есть специальная функция, которая основываясь на данных предыдущих периодов предсказывает вероятные значения для указанной даты. Она так и называется – ПРЕДСКАЗ(FORECAST). Функция основана на линейной регрессии и специально предназначена именно для прогнозирования продаж, потребления товара и пр. В столбец Прогноз (столбец C – сразу после столбца с суммами продаж) в ячейку

C34

записываем функцию (и распространяем на все прогнозируемые даты –

C34:C45

):

=ПРЕДСКАЗ(A34;$B$2:$B$33;$A$2:$A$33)

=FORECAST(A34,$B$2:$B$33,$A$2:$A$33)

Сама функция требует указания следующих входных данных:

- х — Дата, значение для которой необходимо спрогонозировать (A34)

- Известные значения y — ссылка на ячейки таблицы с суммами продаж за известные периоды ($B$2:$B$33)

- Известные значения x — ссылка на ячейки таблицы с дата продаж за известные периоды ($A$2:$A$33)

С одной стороны, мы уже имеем готовый прогноз, а с другой…Данная функция пока не учитывает фактор сезонности. А это в продажах в большинстве случаев немаловажный фактор. Поэтому желательно потратить еще чуточку времени и сделать так, чтобы прогноз получился еще больше приближен к реальности. Для учета фактора сезонности сначала необходимо вычислить коэффициент сезонности для каждого месяца. Для этого добавим в столбец Коэффициент сезонности следующую формулу:

=(($B$2:$B$13+$B$14:$B$25)/СУММ($B$2:$B$25))*12

=(($B$2:$B$13+$B$14:$B$25)/SUM($B$2:$B$25))*12

Формула вводится в ячейку как формула массива и сразу в 12 ячеек(чтобы получить коэффициенты для каждого месяца года). Для этого сначала выделяем ячейки F2:F13 -переходим в строку формул и вводим формулу выше. После указания верных ссылок на нужные ячейки завершаем ввод формулы одновременным нажатием трех клавиш: Ctrl+Shift+Enter. Если этого не сделать, то функция вернет значение ошибки #ЗНАЧ!(#VALUE!)

Подробнее про принцип работы формулы: она берет отдельно сумму каждого месяца за 2013 и 2014 год, складывает их. Делит полученное значение на общую сумму продаж за весь период целых месяцев(т.е. 24 месяца) и умножает на 12, чтобы получить коэффициент именно за один месяц. И так для каждого месяца. Т.е. для ячейки F2 расчет будет выглядеть следующим образом:

=((56 769+68 521)/ 1 542 293)*12

=((сумма за янв.2013 + сумма за янв.2014)/ общая сумма за два года(янв.2013 – дек.2014))*12

В результате для января получим коэффициент 0,974834224106574, для февраля — 0,989928632237843 и т.д. Я для наглядности назначил ячейкам процентный формат(правая кнопка мыши —Формат ячеек -вкладка Число —Процентный(Format cells —Number —Percent), два знака после запятой):

Теперь добавим учет этих коэффициентов для расчета прогноза в имеющуюся функцию ПРЕДСКАЗ(ячейки C34:C45):

=ПРЕДСКАЗ(A34;$B$2:$B$33;$A$2:$A$33)*ИНДЕКС($F$2:$F$13;МЕСЯЦ(A34))

=FORECAST(A34,$B$2:$B$33,$A$2:$A$33)*INDEX($F$2:$F$13,MONTH(A34))

Здесь применяется функция ИНДЕКС(INDEX), в которой первым аргументом указываем ссылку на 12 ячеек с коэффициентами сезонности($F$2:$F$13), а вторым – номер месяца, чтобы вернуть коэффициент именно для нужного месяца(для этого используем функцию МЕСЯЦ(MONTH), которая возвращает только номер месяца из указанной даты). Для сентября 2015 это будет выглядеть так:

=ПРЕДСКАЗ(A34; $B$2:$B$33; $A$2:$A$33)*ИНДЕКС({97,48%:98,99%:90,38%:94,66%:100,86%:99,02%:100,66%:110,39%:100,47%:104,82%:105,13%:97,14%}; 9)

Основную задачу выполнили – у нас есть прогноз на будущие периоды. Теперь осталось в дополнение к самому прогнозу, создать допустимые верхние и нижние границы, которые часто еще называют оптимистичный прогноз и пессимистичный(но по сути это просто возможное отклонение от прогнозных данных). Такой прогноз даст нам возможность более гибко планировать тактику на будущие периоды.

Для того, чтобы построить такие прогнозы необходимо рассчитать допустимое отклонение от прогнозируемых значений. Здесь так же будем использовать имеющиеся в Excel функции. В ячейку G2 запишем формулу:

=ДОВЕРИТ(0,05; СТАНДОТКЛОН(C34:C45); СЧЁТ(C34:C45))

=CONFIDENCE(0.05,STDEV(C34:C45),COUNT(C34:C45))

ДОВЕРИТ(CONFIDENCE) – возвращает доверительный интервал, используя нормальное распределение.

- алфа – уровень значимости для вычисления доверительного уровня. Используемое в формуле 0,05 означает доверительный уровень в 95%. В большинстве случаев это оптимальное значение

- станд_откл – стандартное отклонение генеральной совокупности. Должно быть известно. Но т.к. мы этими данными не располагаем – то это значение вычисляем при помощи функции СТАНДОТКЛОН(STDEV), передавая ей для расчетов спрогнозированные данные

- размер – указывается целое число, обозначающее количество данных для выборки. Как правило равно количеству спрогнозированных данных. У нас количество определяется функцией СЧЁТ, которая подсчитывает количество чисел в указанных ячейках.

Теперь в ячейки столбцов Оптимистичный и Пессимистичный(D и E), начиная со строки 34, запишем такие формулы:

Оптимистичный: =$C34+$G$2

Пессимистичный: =$C34-$G$2

Т.е. мы для оптимистичного прогноза берем сумму прогноза и прибавляем к ней сумму рассчитанного отклонения. А для пессимистичного, мы сумму отклонения вычитаем. Вот мы и получили все необходимые данные.

График

Но было бы кощунством с нашей стороны проделать такую работу и не использовать возможности Excel для построения красивого графика. Придется добавить немного шаманства(на деле, мы уже начали шаманить, когда стали записывать прогноз в отдельный столбец, а не продолжать его в том же столбце, что и фактические продажи). В ячейки C33, D33 и E33 скопируем значение из ячейки B33, чтобы они все имели одинаковые значения:

Теперь выделяем все данные (A1:E45), переходим на вкладку Вставка(Insert) – группа Диаграммы(Charts) —График(Line). И получим такую картину:

Наглядно и сразу понятно что к чему и чего можно ожидать.

- Синим – фактические продажи

- Оранжевый – прогноз

- Серый – Оптимистичный прогноз

- Желтый – Пессимистичный

Согласитесь, такой график смотрится достаточно эффектно и может украсить собой отчет для руководства. Особенно, если проявить немного фантазии и отформатировать график в соответствии с корпоративными цветами компании.

Быстрый прогноз в Excel 2016 и выше

Начиная с версии 2016 в Excel появилась замечательная возможность создать прогноз двумя кликами мыши. При этом сразу с оптимистичным и пессимистичным развитием событий и графиком. За основу возьмем все те же исходные данные из двух столбцов:

Выделяем необходимые данные из двух столбцов -переходим на вкладку Данные(Data) -группа Прогноз(Forecast) —Лист прогноза(Forecast Sheet):

В появившемся окне раскрываем пункт Параметры(Options) и настраиваем:

- Завершение прогноза(Forecase End) – указывается дата, которой должен заканчиваться прогноз. Я советую всегда проверять эту дату, т.к. по умолчанию Excel почти всегда выставляет некую среднюю дату, которая отличается от необходимой.

- Начало прогноза(Forecase Start) – указывается дата, с которой необходимо начать строить прогноз. Как правило это последняя дата фактических данных. Если указать дату, которая будет раньше последней даты фактических данных, то для построения прогноза будут использоваться данные только ДО этой даты (так же это называется «ретроспективным прогнозированием»).

- Доверительный интервал(Confidence interval) – этот пункт поможет понять, насколько точно построен прогноз. Чем больше будет доверительный интервал, тем меньше точность прогноза и чем меньше доверительный интервал – тем выше точность прогноза. Что вполне логично. По умолчанию определяется для 95% точек, хотя его можно изменить в соответствующем поле. Если интервал создавать не нужно – снять галочку.

- Сезонность(Seasonality) – как понятно из названия, отвечает за определение фактора сезонности. Лучше оставлять автоматическим, при котором сезонность определяется на основании всех точек месяцев(т.е. 12). Но если этот фактор необходимо рассчитывать из иного количества точек, то необходимо выбрать Установка вручную и указать нужное количество точек. Но следует учитывать, что если точек будет недостаточно – то прогноз может быть очень неточным и график в итоге будет иметь вид, далекий от ожидаемого.

- Диапазон временной шкалы(Timeline Range) – указывается диапазон значений с датами фактических продаж, на основании которых необходимо построить прогноз. По размерам должен совпадать с параметром Диапазон значений.

- Диапазон значений(Values Range) – указывается диапазон значений с суммами фактических продаж, на основании которых необходимо построить прогноз. По размерам должен совпадать с параметром Диапазон временной шкалы.

- Заполнить отсутствующие точки с помощью(Fill Missing Poins Using) – если каких-то данных не хватает(например, имеются пропуски в ячейках с суммами), то можно выбрать чем эти данные заполнить. По умолчанию используется интерполяция. Это означает, что отсутствующие данные вычисляется как взвешенное среднее соседних ячеек, если отсутствует менее 30 % точек. Если необходимо заполнять отсутствующие точки нулями, то необходимо выбрать из выпадающего списка пункт Нули.

- Объединить дубликаты с помощью(Aggregate Duplicates Using) – если в фактических данных есть повторяющиеся даты, то Excel объединит их в одну точку с этой датой, а в качестве суммы подставит среднее арифметическое для этой даты. Это оптимальный вариант, но так же допускается выбрать из списка и другую функцию: Количество, СЧЁТЗ, Максимум, Медиана, Минимум, Сумма.

- Включить статистические данные прогноза(Include Forecast Statistics) – при включении данного пункта на листе с таблицей графика правее основных данных будет создана таблица с дополнительной статистической информации о прогнозе. В таблице при помощи функции ПРЕДСКАЗ.ЕTS.СТАТ будут рассчитаны коэффициенты сглаживания (Альфа, Бета, Гамма), и метрики ошибок (MASE, SMAPE, MAE, RMSE).

После нажатия кнопки Создать(Create) будет создан новый лист, в котором будет создана таблица со всеми необходимыми данными и формулами и готовым графиком:

если при создании был отмечен пункт Включить статистические данные прогноза(Include Forecast Statistics), то правее таблицы основных данных будет так же создана таблица статистических данных:

Скачать файл:

Прогноз_продаж.xls (59,5 KiB, 34 787 скачиваний)

Так же см.:

Как быстро подобрать оптимальный вариант решения

Автообновляемая сводная таблица

Статья помогла? Поделись ссылкой с друзьями!

![]() Видеоуроки

Видеоуроки

Поиск по меткам

Access

apple watch

Multex

Power Query и Power BI

VBA управление кодами

Бесплатные надстройки

Дата и время

Записки

ИП

Надстройки

Печать

Политика Конфиденциальности

Почта

Программы

Работа с приложениями

Разработка приложений

Росстат

Тренинги и вебинары

Финансовые

Форматирование

Функции Excel

акции MulTEx

ссылки

статистика

Excel для Microsoft 365 Excel 2021 Excel 2019 Excel 2016 Еще…Меньше

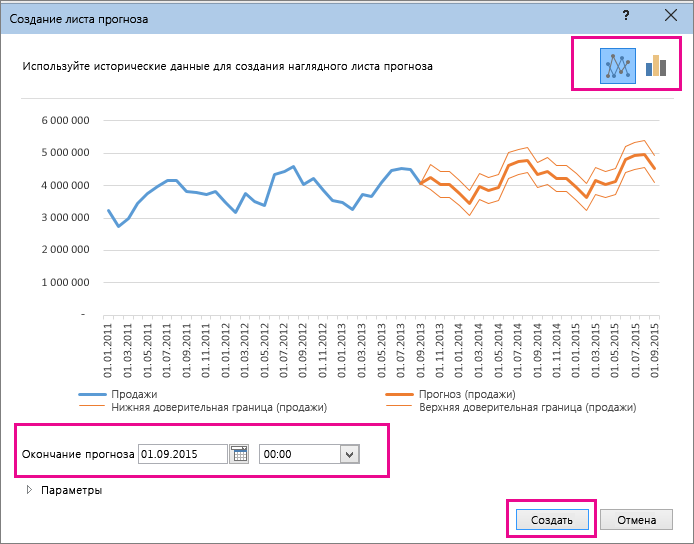

Если у вас есть статистические данные с зависимостью от времени, вы можете создать прогноз на их основе. При этом в Excel создается новый лист с таблицей, содержащей статистические и предсказанные значения, и диаграммой, на которой они отражены. С помощью прогноза вы можете предсказывать такие показатели, как будущий объем продаж, потребность в складских запасах или потребительские тенденции.

Сведения о том, как вычисляется прогноз и какие параметры можно изменить, приведены ниже в этой статье.

Создание прогноза

-

На листе введите два ряда данных, которые соответствуют друг другу:

-

ряд значений даты или времени для временной шкалы;

-

ряд соответствующих значений показателя.

Эти значения будут предсказаны для дат в будущем.

Примечание: Для временной шкалы требуются одинаковые интервалы между точками данных. Например, это могут быть месячные интервалы со значениями на первое число каждого месяца, годичные или числовые интервалы. Если на временной шкале не хватает до 30 % точек данных или есть несколько чисел с одной и той же меткой времени, это нормально. Прогноз все равно будет точным. Но для повышения точности прогноза желательно перед его созданием обобщить данные.

-

-

Выделите оба ряда данных.

Совет: Если выделить ячейку в одном из рядов, Excel автоматически выделит остальные данные.

-

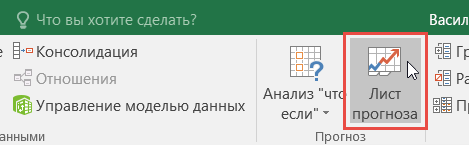

На вкладке Данные в группе Прогноз нажмите кнопку Лист прогноза.

-

В окне Создание прогноза выберите график или гограмму для визуального представления прогноза.

-

В поле Завершение прогноза выберите дату окончания, а затем нажмите кнопку Создать.

В Excel будет создан новый лист с таблицей, содержащей статистические и предсказанные значения, и диаграммой, на которой они отражены.

Этот лист будет находиться слева от листа, на котором вы ввели ряды данных (то есть перед ним).

Настройка прогноза

Если вы хотите изменить дополнительные параметры прогноза, нажмите кнопку Параметры.

Сведения о каждом из вариантов можно найти в таблице ниже.

|

Параметры прогноза |

Описание |

|

Начало прогноза |

Выберите дату, с которой должен начинаться прогноз. При выборе даты начала, которая наступает раньше, чем заканчиваются статистические данные, для построения прогноза используются только данные, предшествующие ей (это называется «ретроспективным прогнозированием»). Советы:

|

|

Доверительный интервал |

Установите или снимите флажок Доверительный интервал, чтобы показать или скрыть его. Доверительный интервал — это диапазон вокруг каждого предсказанного значения, в который в соответствии с прогнозом (при нормальном распределении) предположительно должны попасть 95 % точек, относящихся к будущему. Доверительный интервал помогает определить точность прогноза. Чем он меньше, тем выше достоверность прогноза для данной точки. Доверительный интервал по умолчанию определяется для 95 % точек, но это значение можно изменить с помощью стрелок вверх или вниз. |

|

Сезонность |

Сезонность — это число для длины (количества точек) сезонного шаблона и автоматически обнаруживается. Например, в ежегодном цикле продаж, каждый из которых представляет месяц, сезонность составляет 12. Автоматическое обнаружение можно переопрепредидить, выбрав установить вручную и выбрав число. Примечание: Если вы хотите задать сезонность вручную, не используйте значения, которые меньше двух циклов статистических данных. При таких значениях этого параметра приложению Excel не удастся определить сезонные компоненты. Если же сезонные колебания недостаточно велики и алгоритму не удается их выявить, прогноз примет вид линейного тренда. |

|

Диапазон временной шкалы |

Здесь можно изменить диапазон, используемый для временной шкалы. Этот диапазон должен соответствовать параметру Диапазон значений. |

|

Диапазон значений |

Здесь можно изменить диапазон, используемый для рядов значений. Этот диапазон должен совпадать со значением параметра Диапазон временной шкалы. |

|

Заполнить отсутствующие точки с помощью |

Для обработки отсутствующих точек в Excel используется интерполяция, то есть отсутствующие точки будут заполнены в качестве взвешенного среднего значения соседних точек, если отсутствует менее 30 % точек. Чтобы нули в списке не были пропущены, выберите в списке пункт Нули. |

|

Использование агрегатных дубликатов |

Если данные содержат несколько значений с одной меткой времени, Excel находит их среднее. Чтобы использовать другой метод вычисления, например Медиана илиКоличество,выберите нужный способ вычисления из списка. |

|

Включить статистические данные прогноза |

Установите этот флажок, если хотите поместить на новом листе дополнительную статистическую информацию о прогнозе. При этом добавляется таблица статистики, созданная с помощью прогноза. Ets. Функция СТАТ и показатели, такие как коэффициенты сглаживания («Альфа», «Бета», «Гамма») и метрики ошибок (MASE, SMAPE, MAE, RMSE). |

Формулы, используемые при прогнозировании

При использовании формулы для создания прогноза возвращаются таблица со статистическими и предсказанными данными и диаграмма. Прогноз предсказывает будущие значения на основе имеющихся данных, зависящих от времени, и алгоритма экспоненциального сглаживания (ETS) версии AAA.

Таблицы могут содержать следующие столбцы, три из которых являются вычисляемыми:

-

столбец статистических значений времени (ваш ряд данных, содержащий значения времени);

-

столбец статистических значений (ряд данных, содержащий соответствующие значения);

-

столбец прогнозируемых значений (вычисленных с помощью функции ПРЕДСКАЗ.ЕTS);

-

два столбца, представляющие доверительный интервал (вычисленные с помощью функции ПРЕДСКАЗ.ЕTS.ДОВИНТЕРВАЛ). Эти столбцы отображаются только при проверке доверительный интервал в разделе Параметры.

Скачивание образца книги

Щелкните эту ссылку, чтобы скачать книгу с Excel FORECAST. Примеры функции ETS

Дополнительные сведения

Вы всегда можете задать вопрос специалисту Excel Tech Community или попросить помощи в сообществе Answers community.

Статьи по теме

Функции прогнозирования

Нужна дополнительная помощь?

Прогнозирование — хоть и неблагодарное, но необходимое дело и для решения таких задач в Microsoft Excel есть весьма приличный инструментарий — от простейших функций линейного тренда до навороченных статистических инструментов из надстройки Пакет Анализа (Analysis Toolpak). Одними из самых простых в реализации и при этом весьма эффективных являются функции прогнозирования по методу экспоненциального сглаживания.

Суть этого метода (если не вдаваться в математические подробности) можно объяснить относительно легко. Если бы мы, например, делали прогноз совсем примитивным способом по среднему арифметическому, то все исторические данные брались бы с одинаковым весом (в статистике этот метод «средней температуры по больнице» имеет, кстати, даже официальное название — «наивный прогноз»). При прогнозировании же по методу экспоненциального сглаживания принимается идея, что старые данные должны иметь вес меньше, чем новые. Изменение этого веса в зависимости от новизны или старости наших данных происходит по лавинообразной экспоненциальной кривой — отсюда и название методики.

В Microsoft Excel для её реализации есть две основные функции, появившиеся начиная с 2016-й версии Excel:

- ПРЕДСКАЗ.ETS (FORECAST.ETS) — вычисляет будущие спрогнозированные значения на основе исторических данных.

- ПРЕДСКАЗ.ETS.ДОВИНТЕРВАЛ (FORECAST.ETS.CONFINT) — вычисляет размах доверительного интервала — коридора погрешности, в пределах которого с заданной вероятностью наш прогноз должен сбыться.

Особенно приятно, что вводить вручную эти функции и их многочисленные аргументы совершенно не требуется — в Microsoft Excel для этого есть гораздо более удобный инструмент, получивший название Лист прогноза (Forecast Sheet). Давайте рассмотрим работу с ним на следующем примере.

В качестве исходных исторических данных возьмем с сайта AutoVercity реальную статистику по продажам автомобилей в России за 2019-2020 годы (все марки суммарно):

Представим на минуту, что сейчас конец 2020 года и мы хотим, используя эти данные, сделать помесячный прогноз продаж автомобилей на следующие полтора года. Выделим всю нашу таблицу и на вкладке Данные воспользуемся кнопкой Лист прогноза (Data — Forecast Sheet).

В открывшемся окне зададим следующие настройки:

- Дату завершения прогноза

- Сезонность — почти никогда корректно не определяется автоматически, к сожалению, так что лучше задать её вручную. В большинстве бизнесов она годовая (т.е. «узор» колебаний похожим образом повторяется из года в год), так что установим её равной 12 месяцам.

- Вероятность, с которой мы требуем попадания будущих фактических значений в коридор доверительного интервала. Чем больше эта вероятность, тем шире интервал (т.е. более размыт прогноз). Обычно используют значения 90-95%.

- В правом нижнем углу окна можно дополнительно выбрать реакцию на пустые ячейки (их можно заполнить нулями или средним соседних значений — интерполяцией) и на дубликаты (обычно их усредняют). Однако же, по возможности, лучше заранее подготовить исходные исторические данные, чтобы таких пробелов или дублей в них не было.

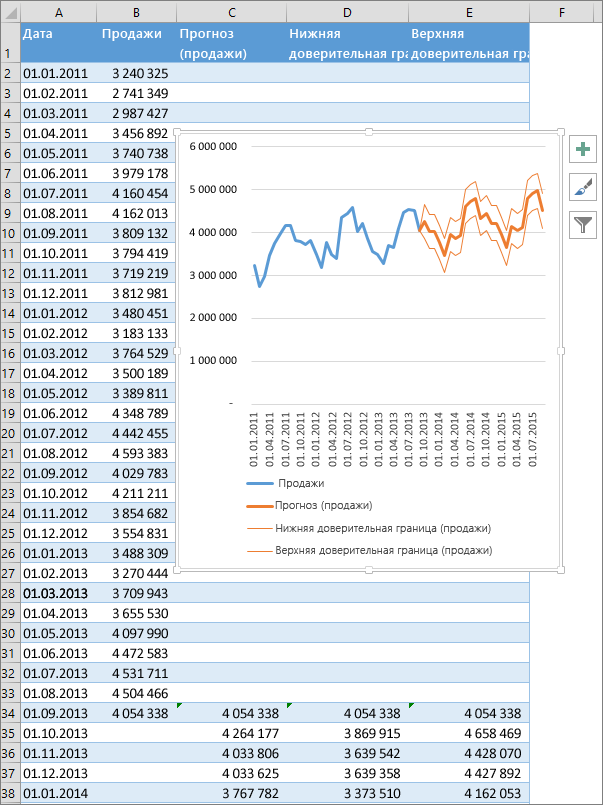

После нажатия на кнопку Создать будет сформирован новый лист с прогнозной таблицей и диаграммой, которая по ней построена:

В верхней части таблицы будут идти строки с историческими данными (синяя линия), а в момент их окончания произойдет переключение на три новых столбца с прогнозом функцией ПРЕДСКАЗ.ETS и верхней и нижней границами доверительного интервала, вычисленного с помощью функции ПРЕДСКАЗ.ETS.ДОВИНТЕРВАЛ.

Ссылки по теме

- Моделирование и оценка вероятности выигрыша в лотерею

- Оптимизация доставки в Excel с помощью Поиска решения (Solver)

- Быстрое добавление новых данных в диаграмму