Выручка — то, с чего начинается анализ эффективности любого бизнеса. В этой статье узнаем, как делать верхнеуровневый факторный анализ выручки на основе данных по цене и количеству проданных единиц, а также по среднему чеку и количеству покупателей.

- Два способа расчета выручки

- Как посчитать выручку в Excel пример

- Факторный анализ изменения выручки

Два способа расчета выручки

В данный статье мы будет «считать» выручку именно с позиции аналитика — не имея доступ к кассовому аппарату и выпискам со счетом компании. У аналитика обычно есть только цифры, которыми нужно уметь оперировать.

Выручку можно считать несколькими способами.

Способ 1. Расчет выручки от цены и объема продаж

Выручка = Кол-во проданных единиц х Цена товара

Но этот способ подходит, если считать выручку в разрезе каждого SKU (stock keeping unit, или позиция в ассортименте с уникальными характеристиками и ценой).

Другими словами, если у вас есть “Печенье 100 грамм” по цене 200 руб. и “Печенье 140 грамм” по цене 130 руб. — это два разных SKU, и для них подходит вышеуказанная формула.

Способ 2. Расчет выручки от среднего чека и количества покупателей

Выручка = Кол-во покупателей (чеков) х Средний чек

Этот способ подходит для расчета выручки в укрупненном разрезе — для торговой точки или компании в целом. Также такой способ подходит для расчета выручки в разрезе периода (например, по месяцам).

Рассмотрим примеры и формулы расчета выручки в Excel.

Расчет выручки от цены и объема продаж

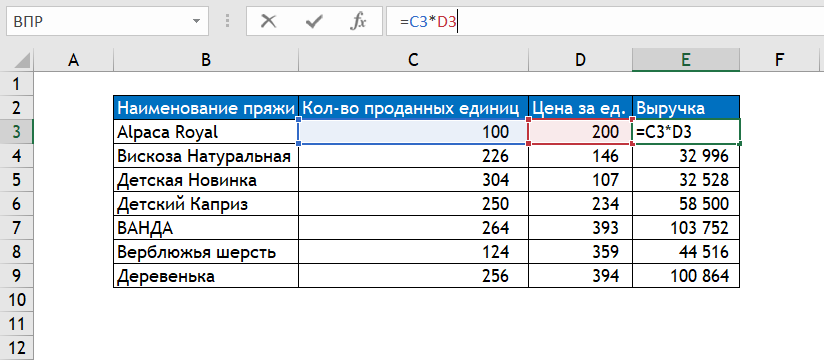

В примере приведена таблица продаж пряжи для вязания с указанием проданного количества пряжи и цены за единицу.

Чтобы определить выручку в разрезе каждой позиции в ассортименте, нужно умножить количество проданных единиц товара на его цену.

Чтобы определить суммарную выручку за весь проданный товар, нужно просуммировать выручку по каждой единице товара.

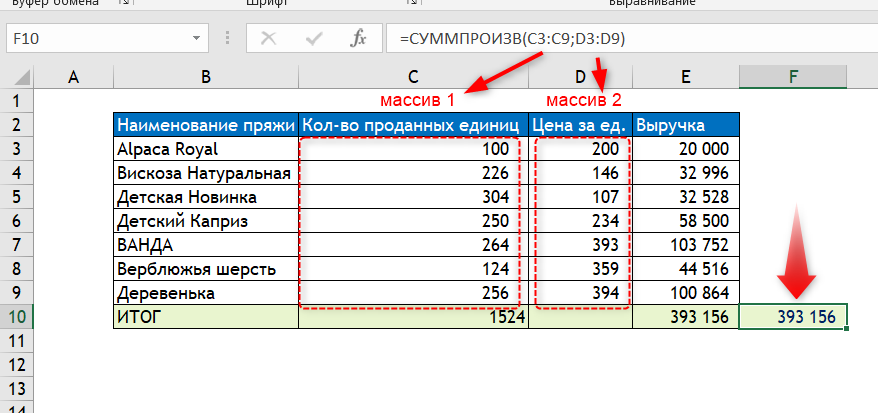

Есть еще один способ определить суммарную выручку от цены и объема — при помощи функции СУММПРОИЗВ.

Синтаксис функции:

=СУММПРОИЗВ(массив1;[массив2];…;[массив n])

Суть работы функции СУММПРОИЗВ в том, что она последовательно перемножает элементы указанных массивов между собой, после чего суммирует.

В нашем примере массив 1 — это количество, а массив 2 — цена. Формула последовательно умножает и суммирует элементы:

(100 * 200) + (226 * 146) + …+(256 * 394)

Как видите, результат вычисления функции СУММПРОИЗВ получился аналогичный предыдущему варианту.

Достаточно распространенной ошибкой является считать выручку как количество проданного товара * среднюю цену товара.

Этот способ приводит к ошибкам, например, в данном примере средняя цена товара 261,9, если ее умножить на количество, то получим выручку 261,9*1524 = 399 135, хотя на самом деле она 393 156.

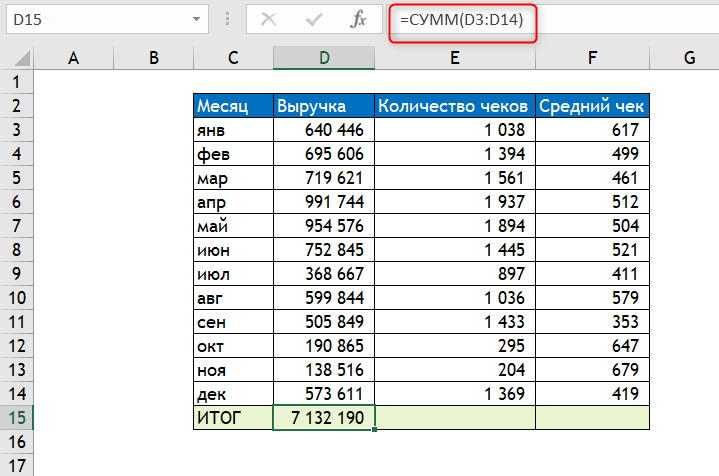

Расчет выручки от среднего чека и количества покупателей

Здесь нужно умножить количество чеков (1 чек = 1 покупатель) на средний чек.

Важный момент: количество чеков и средний чек должны относиться к строго одинаковому периоду и одной и той же организационное единице (например, магазин).

Итоговую выручку можно посчитать:

1. Просуммировав выручки за отдельные периоды.

2. Умножив суммарное количество чеков за все периоды на средний чек за период.

Здесь кроется еще одна распространенная ошибка — усреднение средних чеков.

Нельзя определять средний чек за период как среднее между средними чеками за отдельные периоды.

Более подробно про особенности расчета среднего чека можно прочитать в статье Анализ среднего чека в продажах

Факторный анализ изменения выручки

Факторный анализ изменения выручки в зависимости от цены и объема продаж

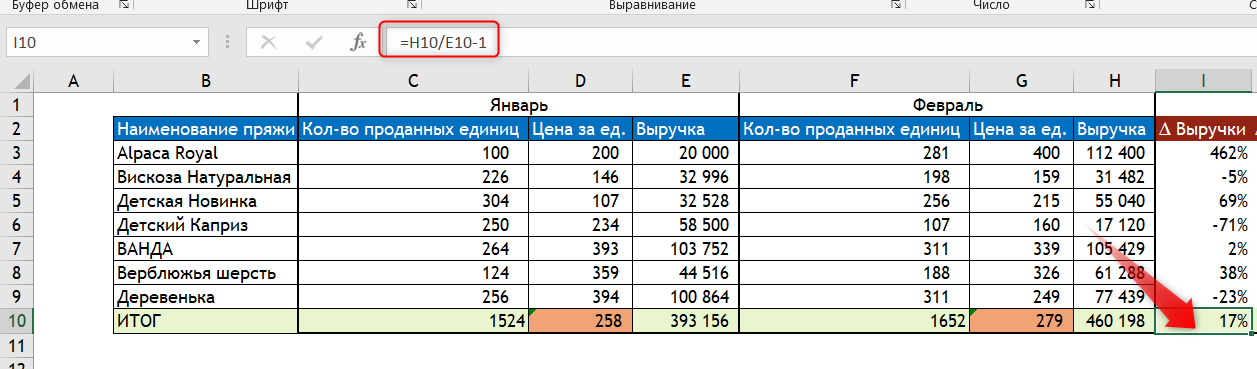

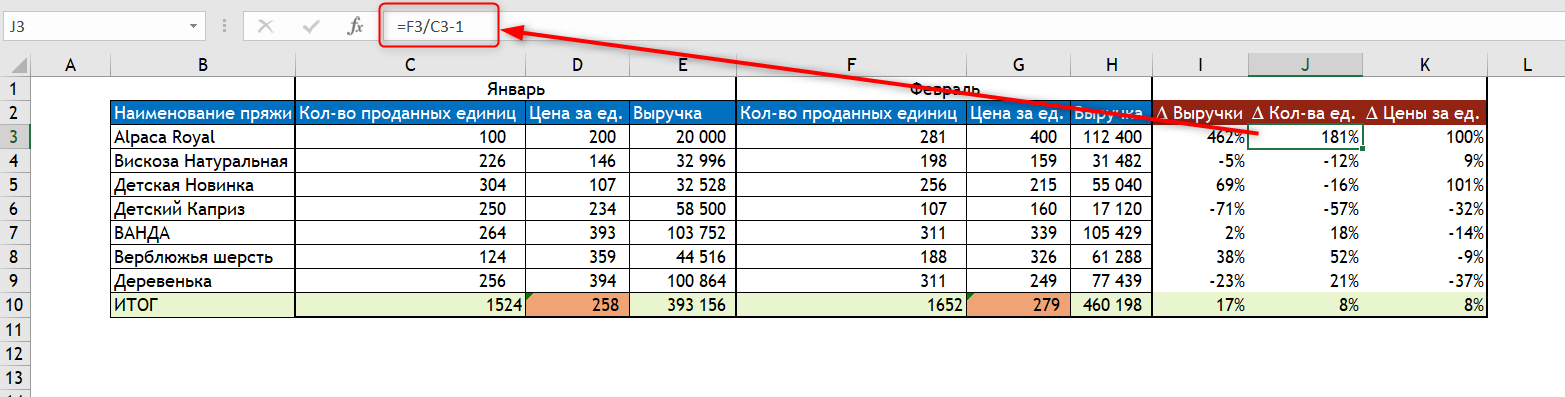

Рассмотрим на примере динамики выручки между двумя месяцами.

Январь — выручка 393 156

Февраль — выручка 460 190.

Дельта +17%

Обратите внимание на формулу расчета динамики выручки в процентах:

Выручка за текущий период / Выручка за предыдущий период — 1

Добавим еще два столбца, которые будут показывать дельту изменения Кол-ва проданных единиц и Цены.

Формулы для них пропишем аналогично формуле для изменения выручки, например:

∆ Кол-ва ед. = Кол-во проданных ед. за текущий мес / Кол-во проданных ед. за предыдущий мес. — 1

То же самое для Цены.

Теперь обратим внимание на столбец итогов. Наша задача — прочитать его:

Выручка выросла на +17% из-за роста количества проданного товара на +8% и роста цены товара на +8%.

Обратите внимание, что в дельты составляющих в сумме не обязательно равны итоговой дельте (8% + 8% не равно 17%).

Таким образом, получили факторный анализ изменения выручки в зависимости от цены и объема проданной продукции.

Факторный анализ изменения выручки в зависимости от количества покупателей и среднего чека

Данный вид анализа выручки похож на предыдущий — он так же складывается из расчета изменения двух компонентов: количества покупателей (или количества чеков, это то же самое) и среднего чека.

Для примера рассмотрим динамику выручки февраля к январю. Формулы для расчета показателей аналогочны предыдущий примерам, но на всякий случай приведены на скриншоте под цифрами.

“Прочитаем” цифры:

Выручка выросла на +9% из-за роста количества покупателей на +34% при снижении среднего чека на -19%.

Получили факторный анализ выручки в зависимости от количества покупателей и среднего чека.

В этой статье мы узнали, как можно посчитать выручки и познакомились с приемами, которыми можно произвести факторный анализ выручки.

Вам может быть интересно:

На чтение 7 мин Просмотров 29.4к.

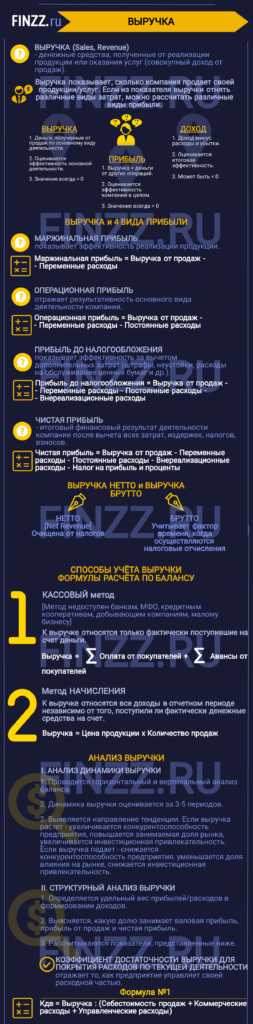

Выручка (англ: Sales, Revenue, аналог Оборот) – это денежные средства, полученные от реализации продукции или предоставлении услуг. Другими словами, выручка отражает размер компании и представляет собой совокупный доход от продаж. Является одним из критериев оценки экономической эффективности предприятия / компании.

Содержание

- Инфографика: Выручка

- Выручка. Прибыль. Доход. В чем разница

- Взаимосвязь выручки и 4 видов прибылей

- Выручка нетто -vs- Выручка брутто

- Метод начисления выручки

- Выручка. Формула по балансу

- Выручка в консолидированном балансе

- Анализ динамики выручки. Таблица

- Структурный анализ выручки. Таблица

Инфографика: Выручка

Выручка. Прибыль. Доход. В чем разница

В таблице ниже рассмотрена взаимосвязь между тремя близкими экономическими понятиями ↓

| Выручка | Доход | Прибыль |

| Денежные средства, полученные компанией от продаж по основному виду деятельности | Выручка + денежные средства от других операций | Доход – расходы и убытки |

| Оценивается эффективность основной деятельности | Оценивается эффективность компании в целом | Оценивается итоговую эффективность |

| Значение всегда > 0 | Значение всегда > 0 | Может быть < 0 |

Как можно видеть из таблицы, доход отличается от выручки тем, что представляет собой любой положительный финансовый результат для компании. Независимо он был получен за счет реализации товаров / услуг, как основной источник поступления денежных средств в компанию, либо за счет дополнительных действий.

Доход может быть получен компанией, от: продажи части активов (недвижимость, станки, запасы т.д.), дивидендных выплат (за счет владение акциями других компаний), арендных платежей (за помещение, землю, оборудование), патентов и объектов интеллектуальной собственности, безвозмездно полученные активы и кредиторская задолженность с истекшим сроком давности.

Доход является более объемным экономическим термином, чем выручка, т.к. включает не только деньги от основной деятельности компании. Так, например, если компания занимается сдачей помещений в аренду, то полученные денежные средства будут относиться к выручке. И наоборот если компания занимается добычей угля и получила денежные средства за продажу своего оборудования, то это будет относиться к прочим доходам.

Прибыль отличается от дохода тем, что включает в себя учет расходов (издержек). К ним можно отнести: постоянные и переменные затраты. Выручка всегда принимает положительное значение, в отличие прибыли.

Постоянные затраты – класс расходов предприятия не связанных с объемом производства.

Переменные затраты – класс расходов предприятия зависящих от объема производства.

В таблице ниже рассмотрены какие затраты относят к постоянным и переменным.

| Постоянные издержки | Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, маркетинг

см. → Постоянные затраты. Формула. Пример расчета в Excel |

Затраты на сырье, топливо, материалы, электроэнергию, налоги с оборота, бонусная часть оплаты рабочего персонала, пользование телефоном

см. → Переменные затраты. Формула. Пример расчета в Excel |

Взаимосвязь выручки и 4 видов прибылей

Выручка является одним из ключевых показателей отражающих эффективность деятельности компании, т.к. она показывает, сколько продает своей продукции / услуг. Если очистить выручку от различных видов затрат то мы получим различную прибыль.

Маржинальная прибыль показывает эффективность реализации продукции (см. → маржинальная прибыль. Формула. Пример расчета). Операционная прибыль отражает результативность основного вида деятельности компании. Прибыль до налогообложения показывает эффективность за вычетом дополнительных затрат (штрафы, неустойки, расходы на обслуживание ценных бумаг и т.д.). Чистая прибыль – итоговый финансовый результат деятельности компании после вычета всех затрат, издержек, налогов и взносов (см. → чистая прибыль простыми словами. Формула. Методы анализа). На схеме ниже показана взаимосвязь всех видов прибылей и выручки.

Выручка нетто -vs- Выручка брутто

Можно выделить два вида выручки: нетто и брутто. Нетто выручка (Net Revenue) в отличие от брутто очищена от налогов. Брутто выручка учитывает фактор времени, когда осуществляются налоговые отчисления.

Метод начисления выручки

Выручка может быть учтена в балансе с помощью двух способов.

- Кассовый. К выручке относится только фактически поступившие на счет деньги. Не могут применять: банки, кредитные кооперативы, МФО, добывающие компании, малым бизнеса (выручка за 4 предыдущих квартала меньше 1 млн. руб.).

- При методе начисления. К выручке относят все доходы в отчетном периоде независимо от того поступили ли фактически денежные средства на счет или нет.

Выручка. Формула по балансу

Формула расчета выручки зависит от способа учета на предприятии и имеет следующие формулы:

Выручка в консолидированном балансе

В консолидированной отчетности выручка расписывается по направлениям получения прибыли. Это позволяет выделить те виды деятельности, которые являются доминирующими в формировании выручки предприятия. К тому же выручка здесь формируется не только самой компанией РусГидро, но также и за счет сбыта и продажи другим электрокомпаниям Дальневосточного федерального округа (ДФО).

В отчетности отечественной отчетности РСБУ Выручка отражается в строке 2110 ↓

Анализ динамики выручки. Таблица

Выручка может анализироваться с помощью горизонтального и вертикального анализа баланса. Горизонтальный анализ позволяет оценить динамику изменения выручки в абсолютном и процентном варианте. На рисунке ниже показано изменение выручки для ГМК «Норникель». Так прирост за год составил 153 млрд. руб (34%). Помимо выручки мы анализируем также доходы и расходы.

Итоговый финансовый результат (Чистая прибыль) имеет положительный темп роста – это позитивный фактор рост финансового состояния предприятия. Темп роста суммарных расходов превысил темп роста суммарных доходов – это негативная тенденция. Прибыль от продаж увеличилась на 41%. В таблице ниже представлена динамика всех основных показателей финансовой отчетности ↓

Оценку динамики желательно проводить за большее количество периодов (3-5), это позволит увидеть направление тенденции ↓

| Изменение тенденции | Оценка |

| Выручка ↑ | Увеличение конкурентоспособности предприятия. Повышение занимаемой доли рынка, инвестиционной привлекательности |

| Выручка ↓ | Снижение конкурентоспособности предприятия. Уменьшения доли влияния на рынке и инвестиционной привлекательности |

Структурный анализ выручки. Таблица

На следующем этапе оценивается структурный анализ. Для этого определяется удельный вес прибылей / расходов в формировании доходов. За базу для сравнения может применяться как выручка, так совокупные доходы (выручка + прочие доходы и расходы). В результате нам необходимо определить какую долю занимает валовая прибыль, прибыль от продаж и чистая прибыль.

Дополнительно рассчитываются показатели:

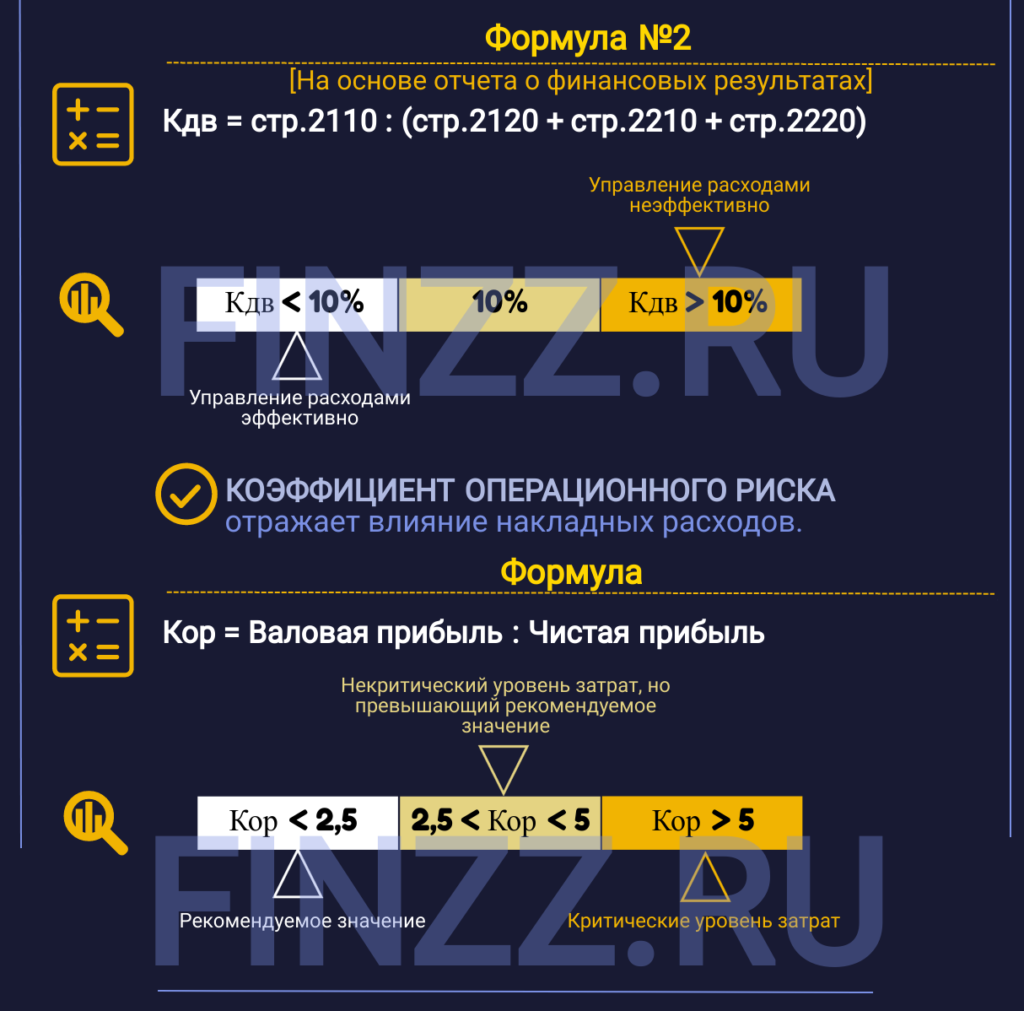

Коэффициент достаточности выручки для покрытия расходов по текущей деятельности – отражает, как предприятие управляет своей расходной частью. Единого нормативного значения нет. На практике было определено, что если коэффициент превышает 10%, то это сигнал о не эффективности управления расходами.

Формула расчета показателя следующая:

Формула расчета на основе отчета о финансовых результатах:

")

Коэффициент операционного риска – отражает влияние накладных расходов.

Формула расчета следующая:

Рекомендуемое значение Кор< 2,5. Если Кор> 5 – критический уровень затрат.

На рисунке ниже показан итоговый результат проведения структурного анализа для ГМК «Норникель». Можно сделать следующие выводы:

- Выручка занимает доминирующую часть в общих доходах компании (94%). Компания устойчива, т.к. большие доходы составляют поступления от основной деятельности.

- Было увеличение прочих расходов на 6%. Здесь необходимо компании более внимательно отслеживать рост издержек.

- Оценка доли валовой прибыли, прибыли от продаж и чистой прибыли необходимо сравнивать со среднеотраслевыми значениями.

- Коэффициент операционного риска удовлетворяет нормативным значениям.

Резюме

Выручка является одним из важнейших финансовых показателей компании – отражает ее эффективность и результативность. Показатель используется в расчете других экономических показателей, а также в проведении горизонтального и вертикального анализа.

О чем вы узнаете:

- Что такое выручка от продаж

- В чем разница между выручкой и прибылью

- В чем разница между выручкой и доходом

- Виды выручки от реализации

- Формулы для расчета выручки

- Методы расчета выручки

- Для чего при планировании определять выручку от продаж

Создание любых коммерческих проектов подразумевает получение определенного дохода. К одному из базовых показателей дохода относится выручка. В нашей статье мы расскажем об этом понятии.

ТОП-65 способов увеличения продаж >>

Понятие выручка от продаж

Выручка от продаж — это доход, который был получен в результате продажи товаров или услуг, без вычитания себестоимости. Т.е. выручка определяется на основании итоговой стоимости, по которой была осуществлена продажа.

Можно сделать вывод, что большая выручка, не является показателем эффективности и рентабельности конкретного проекта, при этом она считается основным показателем, который позволяет составить представление об организации.

Легко автоматизировать анализ выручки можно с программой Class365. Она формирует отчеты о прибыли и убытках, позволяет анализировать продажи по разным факторам и контролировать остатки денежных средств. Попробовать в работе полный функционал программы Class35 можно прямо сейчас >>

В чем разница между выручкой и прибылью

Выручка и прибыль являются категорически разными понятиями. Выручка состоит из прибыли и себестоимости. Чтобы понять, как рассчитать саму прибыль, необходимо знать формулу формирования цены:

Цена = Себестоимость продукции + Наценка продавца.

Прибыль = Наценка (она выступает в роли источника прибыли) * Количество проданных товаров.

Выручка = Цена * Количество проданных товаров.

Таким образом формула прибыли выглядит следующим образом:

Прибыль = (цена — себестоимость товаров) * количество проданной продукции = выручка — общая сумма себестоимости.

Стоит учитывать, что себестоимость продукции подразумевает только затраты на ее создание, но в реальности необходимо учитывать также расходы на рекламу, продвижение, аренду и т.д.

Все о ключевых показателях эффективности розничного магазина >>

В чем разница между выручкой и доходом

Рассмотрим на примере, что такое доход.

Ваше производство изготовило 50 единиц продукции и продали их по 125 рублей. В таком случае выручка составляет 6250 рублей. Но эта сумма не является доходом, т.к. себестоимость одной единицы товара была 45 рублей, а значит общая сумма = 2250.

Также при реализации были такие затраты как:

- Управленческие — 215 рублей;

- Коммерческие — 465 рублей.

Получается, что прибыль от реализации этих товаров = 6 250 — 2 250 — 215 — 465 = 3 320.

Но, полученная прибыль, не является показателем доходов организации. Например, владелец имея свободные денежные средства мог принять решение инвестировать их в какой-либо проект, с условием получения определенного процента от прибыли. По итогам совершенных действий, он получил 1500 рублей, а общий доход организации составил 4 820 рублей.

По международным стандартам финансовой отчетности доход организации определяется из трех направлений:

- Коммерческое;

- Финансовое;

- Инвестиционное.

Запусти готовый

Интернет-магазин за 1 день!

Без вложений в разработку!

Получи полную автоматизацию:

Интернет-магазин — Касса — Курьерская доставка

в одном простом решении!

Виды выручки от реализации

Выручка от реализации товаров может быть двух видов, рассмотрим их.

Валовая выручка от реализации

Валовая выручка — это сумма денежной выручки организации от продажи товаров, работ или услуг, а также реализованных материальных ценностей в отчетном периоде.

Чистая выручка от реализации

Чистая выручка — валовая выручка минус НДС, скидки, стоимость товаров возвращенных покупателями, акцизные налоги.

Удобно вести подсчет выручки в товароучетной программе или с помощью ПО для онлайн-кассы. Попробуйте вести учет в товароучетной программе Class365 прямо сейчас >>

Формулы для расчета выручки

В статье мы рассмотрим 5 формул расчета выручки с примерами.

Выручка от продаж: формула и пример расчета

Стандартная формула расчета выручки от реализации продукции выглядит следующим образом:

В=Ц1*К1+Ц2*К2+…+Цn*Кn

Где В — сумма всей выручки ;

Ц — цена конкретного товара или услуги с учетом НДС;

К — количество проданных единиц товара

Предприниматель Евгений является владельцем фруктово-овощного магазина, рассчитаем его выручку, если за один день было продано:

- Кабачки 3 кг, по цене 50 рублей килограмм;

- Бананы 7 кг, по цене 60 рублей килограмм;

- Виноград 2 кг, по цене 130 рублей за килограмм;

- Картофель 13 кг, по цене 15 рублей за килограмм.

Тогда получается, что выручка = 3*50+7*60+2*130+13*15=1 025.

Если продавец, решил поднять цены на продукцию в течении рабочего дня, то необходимо рассчитать количество проданных товаров по одной цене, затем по другой. После этого суммы складываются.

Как рассчитать точку безубыточности >>

Среднемесячная выручка: формула и пример расчета

Чтобы рассчитать среднемесячную выручку, необходимо общую выручку за расчетный период, разделить на количество месяцев в нем.

Выручка предпринимателя Евгения за 12 месяцев составила 1,5 миллиона рублей, зная это, мы можем рассчитать среднемесячный показатель: 1 500 000 / 12 = 125 тысяч рублей.

Выручка: формула расчета по балансу и пример расчета

В некоторых случаях необходимо рассчитать выручку на основании остатков продукции на складе и стоимости товаров, закупленных в этом месяце. Это называется — расчет выручки по балансу.

Формула расчета выручки по балансу:

В=Осн1+З-Осн2

Осн1- общая стоимость продукции, которая расположена в торговом зале и на складе в первый день месяца;

3 — закупленные товары;

Осн2 — общая стоимость продукции, которая имеется в последний день месяца.

1 сентября у Евгения на складе и в торговом зале хранилось продукции на общую сумму 175 400 рублей. За месяц он совершил закупки на сумму 213 700 рублей.

В конце последнего дня месяца общая сумма оставшихся товаров составила 113 357 рублей. Тогда получается, что выручка по балансу за сентябрь = 175 400 + 213 700 — 113 357 = 275 743

Как рассчитать среднегодовой объем выручки для банков

Иногда предприниматель должен предоставить расчет своей выучки в финансовую организацию, а именно в банк, по их требованию. Это может быть необходимо как при выдаче кредита, так и обычной карты.

Банкам достаточно показателей за последний два года.

Рассмотрим расчет на основании данных по выручке за каждый квартал в течении последних двух лет:

1 квартал 2018 г — 213 000;

2 квартал 2018 г — 176 000;

3 квартал 2018 г — 241 000;

4 квартал 2018 г — 274 000;

1 квартал 2019 г — 311 000;

2 квартал 2019 г — 291 000;

3 квартал 2019 г — 337 000;

4 квартал 2019 г — 342 000.

Получается, что за два года выручка составила — 2 миллиона 185 тысяч рублей, разделив ее на два, мы получаем, что среднегодовая выручка = 1 092 500 рублей.

Формула темпа роста выручки

Также существует формула для вычисления темпов роста выручки, который определяется процентами.

Расчет представляет собой отношение выручки в текущем периоде к выручке за предыдущий период.

ТРВ=В2/В1*100%

ТРВ- темп роста выручки;

В2- выручка за текущий период;

В1 — выручка за предыдущий период.

Например, Евгений заработал за текущий квартал 274 000 рублей, а за предыдущий 213 000 рублей, тогда получается, что ТРВ = 274 000 / 213 000 * 100%=128,7%.

При благоприятных условиях, этот показатель будет расти, в случае его снижения, необходимо принятие мер, для увеличения эффективности.

Методы расчета выручки

На сегодняшний день, существует два метода расчета выручки, при использовании которых, показатели могут отличаться.

Кассовый метод расчета

Применяется в основном средним и малым бизнесом и подразумевает подсчет выручки по фактически полученным средствам наличным/безналичным способом или даже авансом.

Но стоит помнить, что в ситуациях, когда товар отпускается с отсрочкой, выручка будет учитываться только после получения денежных средств продавцом.

Метод подсчета по отгрузке

Если продажи осуществляются в долг, то применяется метод подсчета выручки по отгрузке, который подразумевает расчет выручки с учетом будущих платежей.

В этой ситуации подсчету подлежит отгруженная продукция, а не полученные денежные средства.

Данный способ в основном используется крупными компаниями. Законодательство РФ позволяет использовать оба варианта, но учитывая нестабильную экономическую ситуацию, рекомендуется использовать кассовый метод расчета выручки.

Анализ по любому методу подсчета выручки легко осуществить с товароучетной системой от Class365. Она формирует отчеты о прибыли и убытках, позволяет анализировать продажи по разным факторам и контролировать остатки денежных средств. Попробовать в работе полный функционал программы Class365 можно прямо сейчас >>

Для чего при бизнес-планировании определять выручку от продаж

Для эффективного функционирования компании, необходимо как анализировать, так и планировать выручку. Это связано с некоторыми факторами:

- выручка один из показателей эффективности компании;

- объемы выручки и реализуемых товаров — показатели рентабельности конкретного проекта;

- выручка является показателем финансовой устойчивости организации, например, возможность своевременной выплаты зарплаты сотрудникам;

- это основа предприятия работающего без убытков;

- выручка-показатель на основании которого формируется прибыль.

Работа любой компании невозможна без выручки. Мало ее просто получать, необходимо анализировать структуру, выделять показатели «прибыль» и «доход», и тогда вы сможете оценить реальную эффективность организации.

Валовая прибыль – это сумма рассчитана после вычитания расходов на себестоимость от доходов. Другими словами, общая прибыль – разница между выручкой и себестоимостью. В общую себестоимость товара включены разные виды расходов: на производство, на реализацию, операционные расходы и много других посреднических расходов. Чтобы рассчитать валовую прибыль, необходимо просто вычитать валовые расходы себестоимости от валового дохода.

Формула расчета валовой прибыли в процентах

Валовая прибыль в процентах рассчитывается путем деления валовой прибыли на общий доход и умножается на 100.

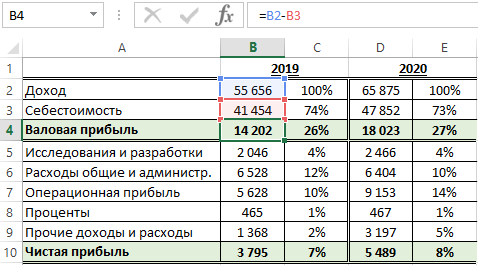

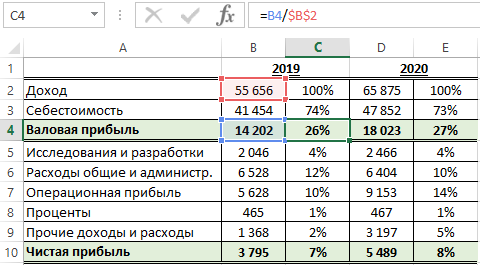

На рисунке представлен финансовый отчет определенной производственной фирмы:

Валовая прибыль находится в ячейке B4, а процентная валовая прибыль в ячейке C4: =B4/$B$2

Формула расчета валовой прибыли просто вычитает значение ячейки B3 от B2. В формуле вычисления валовой прибыли в процентах значение ячейки B4 разделено на значение в $B$2:

Обратите внимание здесь используется процентный формат ячеек – это значит не нужно умножать на 100. Такой же результат мы получим по выше описанной формуле =B4/B2*100, но здесь не используем процентный формат ячеек.

Важно отметить, что установлена абсолютная ссылка на ячейку $B$2 о чем свидетельствуют символы значка доллара в самой ссылке. Благодаря абсолютной ссылке можно свободно копировать формулу в другие строки отчета с целью расчета доли от общего дохода в процентах, которую занимает та или иная статья расходов и доходов. Так приблизительно выглядит поверхностный анализ расчета доходов и расходов фирмы.

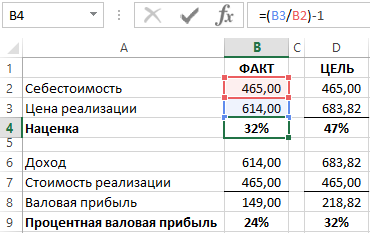

Формула расчета процента наценки в Excel

Наценка очень часто отождествляется с процентной валовой прибылью, но является нечто другим. Наценка – это процентная сумма, добавленная к себестоимости продукта с целью рентабельного ценообразования для его реализации. Другими словами, сумма в процентах на которую повышена цена с целью получения прибыли и возмещения затрат не связанными с расходными на себестоимость. Ниже на рисунке представлен отчет по продажам товара с наценкой и рассчитанной валовой прибылью от продаж.

Наценка рассчитывается путем деления цены на расходы и от результата вычитается число 1:

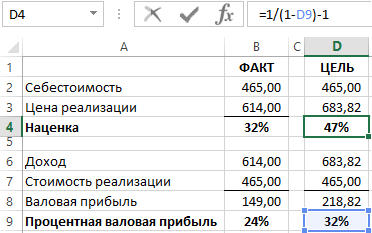

Устанавливая наценку в размере 32% получаем валовую прибыль в процентах 24%. То есть как описано выше в предыдущем примере =B8/B6. Чтобы определить размер наценки покрывающую процентную валовую прибыль в 32% (как в столбце D) используйте следующую формулу:

Выше приведенная формула свидетельствует нам доказательством того, чтобы получить валовую прибыль равную 32% нам необходимо установить наценку в 47% с учетом всех доходов и расходов.

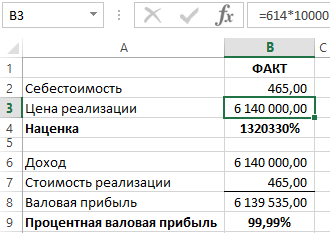

Интересный факт! Главное отличие процентной валовой прибыли от наценки заключается в формуле вычисления. Разницу очень легко заметить в этих двух показателях по их сути – валовая прибыль никогда не будет равна или превышать 100% в отличии от наценки. Для наглядного доказательства приведем простой пример, умножим цену на 10 000:

Читайте также: Как посчитать маржу и наценку в Excel.

В те времена, когда все нужно было еще делать серым карандашом на белом листе бумаги уже тогда нашли свое применение вычислительные таблицы в бухгалтерской и финансовой деятельности. Хоть программа Excel в меру своего развития стала чем-то больше чем просто электронная вычислительная таблица ее табличные функции являются все еще незаменимым инструментом в бизнесе. Существует много формул в Excel часто используемых в бухгалтерии, финансах и других отраслях бизнеса.