Содержание

- 2. Вычисление ренты. Расчетов сроков вклада (займа).

- Синтаксис функции кпер.

- Примеры функции БС в Excel с фиксированной процентной ставкой

- Примеры использования финансовой функции БС в Excel

- Расчет суммы долга по кредиту по состоянию на 30-й период погашения

- Сравнительный инвестиционный анализ условий депозита в банке

- Особенности использования финансовой функции БС в Excel

- Функция КПЕР для расчета количества периодов погашений в Excel

- Примеры как использовать функцию КПЕР в Excel

- Расчет реальной суммы долга с процентами и переплатой в Excel

- Расчет сроков погашения кредита с помощью функции КПЕР

- Особенности использования функции КПЕР в Excel

2. Вычисление ренты. Расчетов сроков вклада (займа).

Рассмотрим схему с многократными взносами или выплатами.

Поток платежей, все члены которого имеют одинаковую величину R и разделены равными промежутками времени, называют постоянной рентой.

Один из возможных вариантов такого потока <-Р, -R, -R, . -R, S>, т.е. начальный взнос Р и последующие выплаты R дают в итоге S. Если платежи производятся в конце периодов, то ренту называют обыкновенной, или постнумерандо. Если же платежи происходят в начале периодов, то ренту называют пренумерандо.

Для расчетов используется формулы:

Р — современное значение.

S — будущее значение.

R — периодическая выплата.

r — процентная ставка за период.

n — количество периодов.

type — тип ренты, если type = 0 или опущен, то рента постнумерандо (выплата в конце периода), если type = 1, то рента пренумерандо (выплата в начале периода).

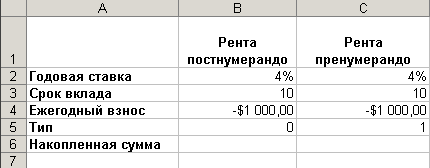

На счет в банке вносится ежегодно сумма 1000 долл. в течение 10 лет 1) в конце каждого года 2) в начале каждого года. Годовая ставка — 4%. Какая сумма будет на счете после 10 лет в обоих случаях?

Перейдите новый лист и переименуйте его в Задача 5. Для проведения расчетов создайте таблицу согласно рис. 9.

Если платежи осуществляются в конце периодов (рента постнумерандо), то тип = 0 (или его можно опустить). В этом случае формула для расчета накопленной суммы будет: =БС(B2;B3;B4;;B5) или = БС( 4%;10; -1000), где ПЛТ (выплата за каждый период)=-1000 $.

Если же сумма вносится в начале года (рента пренумерандо), то формула принимает вид: =БС(C2;C3;C4;;C5) или = БС( 4%;10; -1000; ;1).

Сравните полученные результаты и сделайте вывод.

Сохраните изменения в файле Финансовые расчеты.xls.

Задача №6 (самостоятельно).

Рассматриваются две схемы вложения денег на 3 года: в начале каждого года под 24% годовых или в конце каждого года под 36%. Ежегодно вносится по 4000 долларов. Какая схема выгоднее?

Примечание. Для расчетов создайте на новом листе Задача 6 таблицу согласно рис. 10.

Сравните полученные результаты и сделайте вывод. Сохраните изменения в файле Финансовые расчеты.xls.

За какой срок в годах сумма, равная 75 000 долл., достигнет 200 000 долл. при начислении процентов по сложной ставке 15% раз в году и поквартально.

Перейдите новый лист и переименуйте его в Задача 7. Для проведения расчетов создайте таблицу согласно рис. 11.

Ставку за квартал в ячейке С3рассчитайте самостоятельно.

Для расчета срока вклада воспользуемся новой финансовой функцией КПЕР, которая возвращает общее количество периодов выплаты для инвестиции на основе периодических постоянных выплат и постоянной процентной ставки.

Синтаксис функции кпер.

СТАВКА— процентная ставка за период.

ПЛТ — выплата, производимая в каждый период; это значение не может меняться в течение всего периода выплат. Обычно платеж состоит из основного платежа и платежа по процентам и не включает налогов и сборов.

ПС— приведенная к текущему моменту стоимость или общая сумма, которая на текущий момент равноценна ряду будущих платежей.

БС— требуемое значение будущей стоимости или остатка средств после последней выплаты. Если аргумент БС опущен, то он полагается равным 0.

Тип— число 0 или 1, обозначающее, когда должна производиться выплата.

Рассчитаем срок вклада, если начисление процентов производится в конце каждого года. Для этого в ячейку В5 введите формулу: =КПЕР(B3;;B2;B4)или=КПЕР(15%;;-75000;200000). В данном случае аргументПЛТопущен, т.к. не производится никаких дополнительных вкладов.

Аналогичным образом в ячейке С5 рассчитайте срок вклада, если начисление процентов производится по кварталам. Обратите внимание, что в данном случае результатом расчета будет количество кварталов. Поэтому полученный результат необходимо разделить на 4.

Сравните полученные результаты и сделайте вывод.

Сохраните изменения в файле Финансовые расчеты.xls.

Задача №8 (самостоятельно).

Ссуда 63 200 руб., выданная под 32% годовых, погашается ежеквартальными платежами по 8400 руб. Рассчитайте срок погашения ссуды.

Примечание. Для расчетов создайте на новом листе Задача 8 таблицу согласно рис. 12.

Сохраните изменения в файле Финансовые расчеты.xls.

Источник

Примеры функции БС в Excel с фиксированной процентной ставкой

Функция БС в Excel рассчитывает будущую стоимость инвестиции при условии, что процентная ставка является константой (не меняется с течением времени), и возвращает соответствующее значение. Функцию можно использовать в случаях, когда по окончанию срока выполняется единый платеж, а также при разбиении общей суммы на несколько фиксированных платежей.

Примеры использования финансовой функции БС в Excel

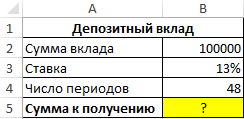

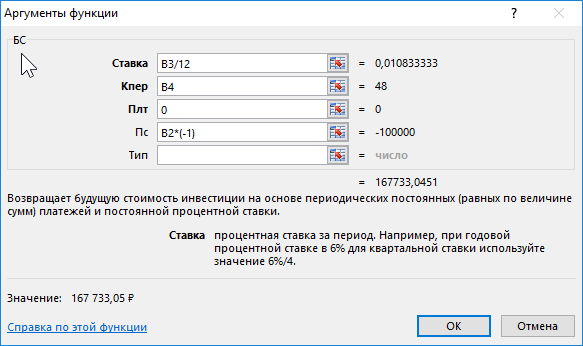

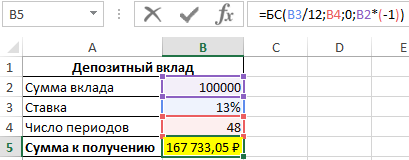

Пример 1. Вкладчик сделал депозит с ежемесячной капитализацией на сумму 100 000 рублей под 13% годовых сроком на 4 года. Какую сумму средств он сможет снять со своего депозитного счета по окончанию действия договора с банком?

Формула для расчета:

- B3/12 – ставка за период (капитализация выполняется ежемесячно);

- B4 – число периодов капитализации вклада;

- 0 – сумма выплаты за период капитализации (неизвестная величина в рамках данной задачи, поэтому значение 0);

- B2*(-1) – начальная сумма вклада (инвестиция, которая должна являться отрицательным числом).

Спустя 4 года вкладчик получит 167 733 рубля.

Расчет суммы долга по кредиту по состоянию на 30-й период погашения

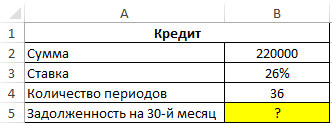

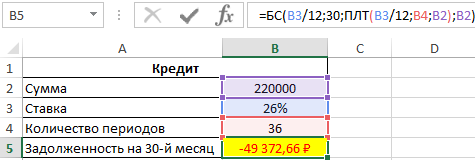

Пример 2. Заемщик взял кредит в банке под 26% годовых на сумму 220 000 рублей сроком на 3 года с ежемесячным фиксированным платежом. Какой будет сумма задолженности заемщика по окончанию 30-го периода выплат?

Формула для расчета:

- B3/12 – месячная процентная ставка;

- 30 – номер периода для расчета остатка задолженности;

- ПЛТ(B3/12;B4;B2) – функция, возвращающая сумму ежемесячного платежа;

- B2 – тело кредита.

Фактическая задолженность за кредит по окончанию 30-го месяца составит примерно 49372 рубля.

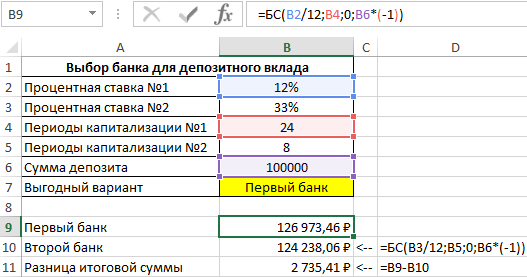

Сравнительный инвестиционный анализ условий депозита в банке

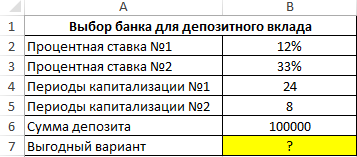

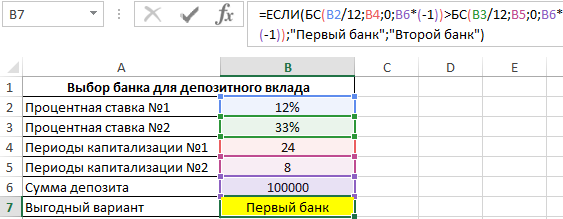

Пример 3. Вкладчик получил предложения по депозитному вкладу от двух банков с различными условиями:

- Ставка – 12% годовых, капитализация – ежемесячная.

- Ставка – 33% годовых, капитализация – ежеквартальная.

Определить, какое из предложений является более выгодным, если сумма вклада – 100000 рублей, срок действия договора – 2 года.

Формула для расчета:

БС(B3/12;B5;0;B6*(-1));»Первый банк»;»Второй банк»)’ >

С помощью функции ЕСЛИ определяем, в каком случае будущая стоимость окажется больше и возвращаем соответствующее значение. Полученный результат:

Выведем результаты расчетов функций БС и разницу сумм:

Как видно, несмотря на высокую годовую ставку, первый банк сделал более выгодное предложение, поскольку по условиям предложенного договора капитализация является ежемесячной. То есть, чем чаще происходит капитализация, тем быстрее увеличивается сумма вклада.

Особенности использования финансовой функции БС в Excel

Функция БС используется наряду с прочими финансовыми функциями (ПС, ПЛТ, КПЕР и другими) и имеет следующий синтаксис:

=БС( ставка;кпер;плт ;[пс];[тип])

- ставка – аргумент, принимающий числовое или процентное значение ставки за указанный период. Обязательный для заполнения. Если по условию используется годовая ставка, необходимо выполнить пересчет по следующей формуле: R=Rg/n, где Rg – годовая ставка, n – число периодов.

- кпер – числовое значение, характеризующее число периодов оплаты. Аргумент обязателен для заполнения. Если кредит был взят на период 3 года, выплаты по которому должны производиться каждый месяц, аргумент кпер должен принять значение 3*12=36 (12 – месяцы в году).

- плт – числовое значение, характеризующее фиксированную сумму выплаты за каждый период. Аргумент обязателен для заполнения. Если выплата за период является неизвестной величиной, аргумент плт может принимать значение 0, но при этом следующий аргумент задается явно.

- [пс] – приведенная стоимость на данный момент. Например, когда заемщик берет кредит у финансовой организации, тело кредита является приведенной на текущий момент стоимостью. По умолчанию аргумент [пс] принимает значение 0, а плт должен иметь отличное от нуля значение.

- [тип] – числовое значение, характеризующее тип выплат: в конце или начале периода. Принимает только два значения: 0 (если явно не указан) и 1.

- При указании аргумента ставка можно использовать процентный формат данных (например 17%) и числовой аналог (0,17).

- Расходные операции (текущая стоимость, выплата за период) должны быть указаны со знаком «-», то есть являться отрицательными числами.

- Функция БС использует в расчетах следующую формулу:

- Данная функция может быть использована для расчета баланса на конец периода и остаточной суммы задолженности по кредиту на текущий момент.

- Если процентная ставка меняется со временем, для расчетов следует использовать формулу БЗРАСПИС.

- Аргументы функции могут являться числовыми значениями или текстовыми данными, которые могут быть преобразованы в числа. Если один или несколько аргументов функции БС принимают текстовые строки, не содержащие числовые значения, будет возвращен код ошибки #ЗНАЧ!.

Примечание 2: функция БС также применяется для определения остатка задолженности по кредиту с аннуитетным графиком выплат, при этом дополнительные проценты и комиссии учтены не будут. Аннуитетный график предполагает фиксированную сумму погашения для каждого периода выплат (состоит из процентов и тела кредита).

Источник

Функция КПЕР для расчета количества периодов погашений в Excel

Функция КПЕР в Excel предназначена для расчета количества периодов выплат погашения определенной суммы задолженности при известных значениях процентной ставки (простые проценты), суммы платежа для каждого периода (фиксированное значение), начальной суммы задолженности или общей суммы долга с учетом процентов, и возвращает соответствующее числовое значение.

Примеры как использовать функцию КПЕР в Excel

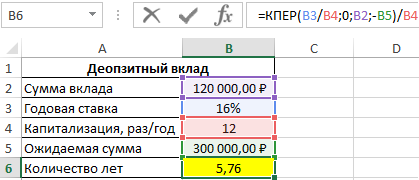

Пример 1. Вкладчик внес депозит под 16% годовых на сумму 120000 рублей с ежемесячной капитализацией вклада (простые проценты). Сколько лет потребуется для накопления 300000 рублей?

Формула для расчета:

- B3/B4 – процентная ставка за период капитализации;

- 0 – числовое значение, характеризующее ежемесячный платеж (дополнительное пополнение депозитного счета не производится);

- B2 – начальная инвестиция;

- -B5 – конечная сумма по окончанию договора.

Возвращенный функцией КПЕР результат разделен на количество периодов капитализации в году для расчета числа лет, необходимых для накопления требуемой суммы. Результат расчетов:

Вкладчик должен оставлять деньги на депозитном счете на протяжении почти 6 лет.

Расчет реальной суммы долга с процентами и переплатой в Excel

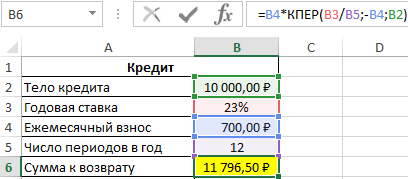

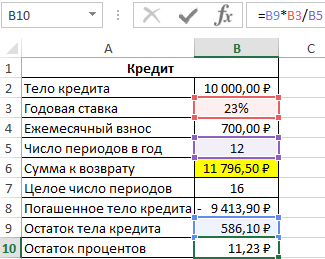

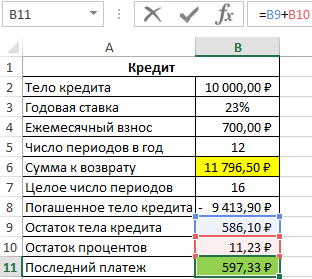

Пример 2. Клиенту банка был выдан кредит на сумму 10000 рублей под 23% годовых с ежемесячной оплатой 700 рублей. Сколько всего денег получит банк по окончанию срока кредитного договора?

Формула для расчета:

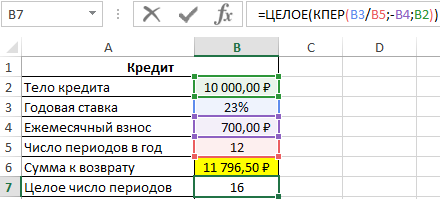

Общая сумма кредита рассчитывается как произведение фиксированной суммы ежемесячного платежа и количества периодов выплат. В данном случае количество периодов равно 16,85 (нецелое число), значит, последняя выплата должна составить меньше 700 рублей. Найдем целое число периодов:

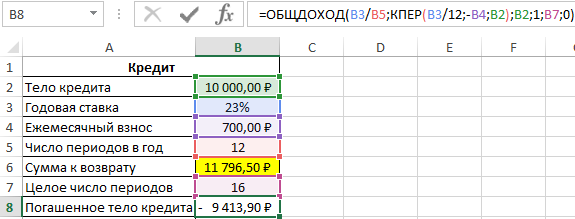

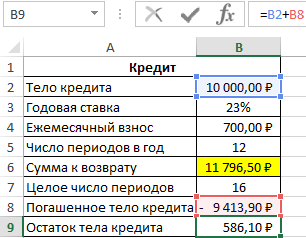

Чтобы определить, какую часть тела кредита было погашено за 16 целых периодов выплат, воспользуемся следующей функцией:

За последний неполный период необходимо вернуть следующую часть тела кредита:

Рассчитаем оставшиеся проценты к уплате:

Так как платеж включает в себя оплату тела кредита и процентов, насчитанных за период, определим размер последнего платежа по формуле:

Общая сумма, которую получит банк, составит 11796 рублей, а размер последнего платежа – 597 рублей.

Расчет сроков погашения кредита с помощью функции КПЕР

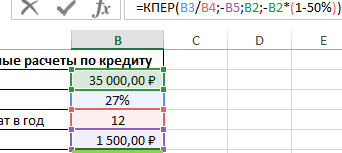

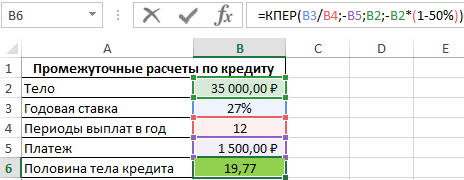

Пример 3. Банк выдал кредит на сумму 35000 рублей под 27% годовых. Размер ежемесячного платежа составляет 1500 рублей. Через сколько месяцев клиент выплатить 50% кредита?

Исходная таблица данных:

На основании тождества аннуитетных платежей (сумма величины платежа в погашение тела кредита за все периоды, тела кредита и будущей стоимости равна нулю, то есть ОБЩДОХОД+ПС+БС=0) используем следующую формулу:

Выражение -B2*(1-50%)) характеризует будущую стоимость и было получено из уравнения:

Для выплаты 50% кредита потребуется вносить ежемесячный платеж на протяжении примерно 20 месяцев.

Особенности использования функции КПЕР в Excel

Функция КПЕР используется для решения финансовых задач совместно с функциями ПЛТ, БС, СТАВКА, ПС и имеет следующую синтаксическую запись:

=КПЕР( ставка;плт;пс ;[бс];[тип])

Описание аргументов (первые три аргумента – обязательные для заполнения):

- ставка – числовое значение, характеризующее ставку за 1 период выплат (для ссуд) или капитализации (для депозитных вкладов). Аргумент может быть указан в виде дробного числа или в качестве значения в процентном формате (например, 14,5% или 0,145 – эквивалентные варианты записи). Если в условии задачи указана годовая ставка, необходимо выполнить пересчет по формуле Rп=Rг/12, где Rп – ставка за период, Rg – годовая ставка, 12 – число месяцев в году.

- плт – числовое значение, соответствующее сумме выплаты за период, которая является фиксированной величиной (простые проценты).

- пс – числовое значение, характеризующее текущую стоимость инвестиции (например, сумма, выданная кредитной организацией в долг клиенту, или сумма средств, положенных на депозитный счет в банк).

- [бс] – числовое значение, соответствующее будущей стоимости инвестиции. Например, данный аргумент может характеризовать сумму, которую получит вкладчик по окончанию действия договора по депозитному вкладу. Если аргумент явно не указан или принимает значение 0 (нуль), функция КПЕР вернет количество периодов выплат до полного погашения задолженности. Аргумент необязателен для заполнения, по умолчанию принимается значение 0.

- [тип] – необязательный аргумент, характеризующий способ выплат (0 – выплата на конец периода, 1 – выплата на начало периода).

- Функция КПЕР возвращает код ошибки #ЧИСЛО! В случае, если сумма платежа за каждый период меньше, чем произведение начальной суммы инвестиции и ставки за период, при этом будущая стоимость инвестиции равна 0 (ситуация при расчете количества периодов для полного возврата задолженности), а выплата производится в конце периода (то есть, аргумент [тип] или явно указан как 0 (нуль).

- Указанная выше особенность работы функции КПЕР вытекает из алгоритма, который она использует для расчета:

- Все аргументы функции КПЕР должны указываться в виде числовых значений или конвертируемых в числа текстовых срок. Иначе рассматриваемая функция будет возвращать код ошибки #ЗНАЧ!.

- Фактически, функция КПЕР позволяет определить количество периодов, по окончанию последнего из которых будущая стоимость инвестиции примет указанное значение.

- В случае с кредитом, считается, что задолженность погашена полностью, если будущая стоимость инвестиции равна 0 (нулю).

- Также функция КПЕР позволяет вычислить количество периодов капитализации депозитного вклада, необходимых для достижения требуемой суммы накоплений.

- Для расчета количества периодов выплаты задолженности с нулевой процентной ставкой можно использовать формулу =A1/A2, где A1 – будущая стоимость, A2 – фиксированная сумма выплат за период.

Источник

Функция КПЕР в Excel предназначена для расчета количества периодов выплат погашения определенной суммы задолженности при известных значениях процентной ставки (простые проценты), суммы платежа для каждого периода (фиксированное значение), начальной суммы задолженности или общей суммы долга с учетом процентов, и возвращает соответствующее числовое значение.

Примеры как использовать функцию КПЕР в Excel

Пример 1. Вкладчик внес депозит под 16% годовых на сумму 120000 рублей с ежемесячной капитализацией вклада (простые проценты). Сколько лет потребуется для накопления 300000 рублей?

Исходные данные:

Формула для расчета:

=КПЕР(B3/B4;0;B2;-B5)/B4

Описание аргументов:

- B3/B4 – процентная ставка за период капитализации;

- 0 – числовое значение, характеризующее ежемесячный платеж (дополнительное пополнение депозитного счета не производится);

- B2 – начальная инвестиция;

- -B5 – конечная сумма по окончанию договора.

Возвращенный функцией КПЕР результат разделен на количество периодов капитализации в году для расчета числа лет, необходимых для накопления требуемой суммы. Результат расчетов:

Вкладчик должен оставлять деньги на депозитном счете на протяжении почти 6 лет.

Расчет реальной суммы долга с процентами и переплатой в Excel

Пример 2. Клиенту банка был выдан кредит на сумму 10000 рублей под 23% годовых с ежемесячной оплатой 700 рублей. Сколько всего денег получит банк по окончанию срока кредитного договора?

Исходные данные:

Формула для расчета:

=B4*КПЕР(B3/B5;-B4;B2)

Общая сумма кредита рассчитывается как произведение фиксированной суммы ежемесячного платежа и количества периодов выплат. В данном случае количество периодов равно 16,85 (нецелое число), значит, последняя выплата должна составить меньше 700 рублей. Найдем целое число периодов:

=ЦЕЛОЕ(КПЕР(B3/B5;-B4;B2))

Чтобы определить, какую часть тела кредита было погашено за 16 целых периодов выплат, воспользуемся следующей функцией:

За последний неполный период необходимо вернуть следующую часть тела кредита:

Рассчитаем оставшиеся проценты к уплате:

Так как платеж включает в себя оплату тела кредита и процентов, насчитанных за период, определим размер последнего платежа по формуле:

Общая сумма, которую получит банк, составит 11796 рублей, а размер последнего платежа – 597 рублей.

Расчет сроков погашения кредита с помощью функции КПЕР

Пример 3. Банк выдал кредит на сумму 35000 рублей под 27% годовых. Размер ежемесячного платежа составляет 1500 рублей. Через сколько месяцев клиент выплатить 50% кредита?

Исходная таблица данных:

На основании тождества аннуитетных платежей (сумма величины платежа в погашение тела кредита за все периоды, тела кредита и будущей стоимости равна нулю, то есть ОБЩДОХОД+ПС+БС=0) используем следующую формулу:

=КПЕР(B3/B4;-B5;B2;-B2*(1-50%))

Выражение -B2*(1-50%)) характеризует будущую стоимость и было получено из уравнения:

-35000*50%+35000=-БС

Результат расчета:

Для выплаты 50% кредита потребуется вносить ежемесячный платеж на протяжении примерно 20 месяцев.

Особенности использования функции КПЕР в Excel

Функция КПЕР используется для решения финансовых задач совместно с функциями ПЛТ, БС, СТАВКА, ПС и имеет следующую синтаксическую запись:

=КПЕР(ставка;плт;пс;[бс];[тип])

Описание аргументов (первые три аргумента – обязательные для заполнения):

- ставка – числовое значение, характеризующее ставку за 1 период выплат (для ссуд) или капитализации (для депозитных вкладов). Аргумент может быть указан в виде дробного числа или в качестве значения в процентном формате (например, 14,5% или 0,145 – эквивалентные варианты записи). Если в условии задачи указана годовая ставка, необходимо выполнить пересчет по формуле Rп=Rг/12, где Rп – ставка за период, Rg – годовая ставка, 12 – число месяцев в году.

- плт – числовое значение, соответствующее сумме выплаты за период, которая является фиксированной величиной (простые проценты).

- пс – числовое значение, характеризующее текущую стоимость инвестиции (например, сумма, выданная кредитной организацией в долг клиенту, или сумма средств, положенных на депозитный счет в банк).

- [бс] – числовое значение, соответствующее будущей стоимости инвестиции. Например, данный аргумент может характеризовать сумму, которую получит вкладчик по окончанию действия договора по депозитному вкладу. Если аргумент явно не указан или принимает значение 0 (нуль), функция КПЕР вернет количество периодов выплат до полного погашения задолженности. Аргумент необязателен для заполнения, по умолчанию принимается значение 0.

- [тип] – необязательный аргумент, характеризующий способ выплат (0 – выплата на конец периода, 1 – выплата на начало периода).

Примечания 1:

- Функция КПЕР возвращает код ошибки #ЧИСЛО! В случае, если сумма платежа за каждый период меньше, чем произведение начальной суммы инвестиции и ставки за период, при этом будущая стоимость инвестиции равна 0 (ситуация при расчете количества периодов для полного возврата задолженности), а выплата производится в конце периода (то есть, аргумент [тип] или явно указан как 0 (нуль).

- Указанная выше особенность работы функции КПЕР вытекает из алгоритма, который она использует для расчета:

- Все аргументы функции КПЕР должны указываться в виде числовых значений или конвертируемых в числа текстовых срок. Иначе рассматриваемая функция будет возвращать код ошибки #ЗНАЧ!.

Примечания 2:

- Фактически, функция КПЕР позволяет определить количество периодов, по окончанию последнего из которых будущая стоимость инвестиции примет указанное значение.

- В случае с кредитом, считается, что задолженность погашена полностью, если будущая стоимость инвестиции равна 0 (нулю).

- Также функция КПЕР позволяет вычислить количество периодов капитализации депозитного вклада, необходимых для достижения требуемой суммы накоплений.

- Для расчета количества периодов выплаты задолженности с нулевой процентной ставкой можно использовать формулу =A1/A2, где A1 – будущая стоимость, A2 – фиксированная сумма выплат за период.

Почему важно иметь под рукой калькулятор вкладов

Если вы думаете сделать вклад, то важно понять, какой доход вы получите к концу срока. Кроме того, важно понимать какая сумма процентов будет выплачиваться каждый месяц. Эти проценты можно тратить и деньги будут работать на вас.

![]() Loading …

Loading …

Еще одной важной причиной держать калькулятор вкладов всегда под рукой является необходимость проверки вашего банка. Банк не всегда верно считает и выплачивает проценты по вкладу. Чтоб проверить банк, нужно иметь независимый инструмент для расчета дохода по депозиту.

? Скачать калькулятор вкладов в Excel

Ссылка на калькулятор представлена ниже.

Данный калькулятор подходит для расчета вкладов ВТБ, Сбербанка, банка Тинькофф, Райффайзенбанка и других банков РФ.

Скачать калькулятор в Excel можно по ссылке Калькулятор вкладов Excel.

Максим прошел «Тест: Грамотный вкладчик» и набрал 10 баллов.

Профессиональные калькуляторы вкладов

Мы рекомендуем скачать себе на телефон профессиональные мобильные калькуляторы вкладов.

Ниже представлены 2 калькулятора вкладов, которые можно установить на свой телефон. После их установки не нужен Excel. Да и расчёт получается точнее, т.к. есть учёт курсов валют и ключевой ставки ЦБ.

Бесплатный калькулятор вкладов для Windows 10

- Точный расчет вклада любого банка РФ

- Учет пополнений и снятий

- Возможность посчитать несколько вкладов

- Абсолютно бесплатен

- Понятная и подробная статистика

- Возможность учесть фиксированную и плавающую ставку, неснижаемый остаток, макс. дату пополнения

Банковский калькулятор вкладов для Андроид

- Подходит для расчета вкладов любого банка: Тинькофф, Сбербанка, ВТБ, МКБ

- Учитывает при расчете налоги и ставку рефинансирования

- Есть возможность задать пополнения и снятия

- Удобный график выплат и возможность посмотреть ваш доход на сегодня

- Возможность учитывать несколько вкладов и знать сколько денег всего

Основные возможности, которые предоставляет калькулятор вкладов в Excel

- Расчет вклада с помесячной и годовой капитализацией

- Расчет валютных и рублевых вкладов.

- Расчет суммы вклада в конце срока

- Расчет процентов по вкладу.

- Учет налогов, если ставка по вкладу превышает ставку, установленную ЦБ.

- Достоинства данного калькулятора — что его можно использовать офлайн, т.е. без выхода в интернет.

Калькулятор вкладов онлайн — расчет вкладов со множеством параметров.

Калькулятор вкладов поможет вам правильно выбрать вклад. Просто нужно посчитать и сравнить несколько вкладов. Доходность какого будет лучше, тот и выбрать.

Если у вас один рублевый вклад, а один валютный, то придется провести конверсию по курсу ЦБ.

Также доступна онлайн версия депозитного калькулятора — калькулятор вкладов онлайн

Онлайн версия калькулятора является достаточно точной и позволяет посчитать различные вклады при различных условиях. К примеру вклады могут иметь плавающую ставку в зависимости от сроков — чем больше срок, тем выше ставка.

Калькулятор позволяте получить результаты расчета в Excel файле. Это полноценный Excel 2003. Можно распечатать ваши расчеты для похода в банк.

Все это можно рассчитать с помощью онлайн версии кредитного калькулятора, просто задаете номер дня и новую ставку.

Далее нажимаем рассчитать и получаем график платежей по вкладу и сумму к получению. Аналогично, если сумма вклада зависит от суммы — устанавливаем переключатель «Плавающая в зависимости от размера» для процентной ставки. Отдельный интерес составляет учет налогов — все вклады, ставка по которым превышает ставку рефинансирования ЦБ + 5 процентов. Для них происходит начисление налога по вкладу в размере 35 процентов от налогооблогаемой части.

Читайте также: Налоги на вклад: как они начисляются? Пример расчета

Следует отменить, что с налогов по ставке 35 процентов нельзя получить налоговый вычет на ипотеку, т.е. хотя это налоги на ваши доходы, которые являются официальными. Банк сам отчисляет налог и автоматически уменьшает доход по вкладу на сумму налогов.

Однако нужно внимательно проверять банк — рассчитывать вклад с помощю указанного выше депозитного калькулятора. Оставляйте свои пожелания к калькулятору вкладов. Все ваши пожелания будут учитываться в доработках .

Популярные вопросы по вкладам

Как рассчитать проценты по вкладу в банке?

Для расчета нужно сумму вклада умножить на число дней, в течение которого был открыт вклад, умножить на ставку по депозиту, деленную на 100%. Полученную сумму нужно разделить на число дней в году(365 или 366). Проще воспользоваться универсальным калькулятором вкладов на нашем сайте.

Что такое процентная ставка по вкладу

Процентная ставка по вкладу — это число, которое определяет доходность вклада. Чем она выше, тем больше доходность. Различают простую и эффективную ставку по вкладу. Ставка по вкладам зависит от ключевой ставки ЦБ.

Что такое капитализация процентов по вкладу?

Капитализация процентов по вкладу — это плюсование процентов, которые начислены за каждый период, к сумме вклада. К примеру, вы положили вклад на 1000 р и получили через месяц доход 10 р, эти 10 рублей плюсуются к сумме вклада — 1000 + 10 = 1010.

На новую сумму вклада начисляются проценты. Значит в следующем месяце вы получите больше.

Что значит проценты не капитализируются?

Проценты не капитализируются — это значит проценты не прибавляются к сумме вклада каждый месяц. Обычно они выплачиваются на определенный счет в виде дохода. Их можно снимать и пользоваться этими деньгами. С одной строны это хорошо, сразу получаешь доход. С другой — плохо, т.к. доход по вкладу не растет

Дмитрий Тачков

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

- Вклады с досрочным снятием. Расчет суммы вклада при досрочном снятии.

- Блог банкира — популярно о финансах с интересом.

- Зачем банки привлекают вклады?

- Расчет вклада без капитализации. Формулы и пример расчета.

Рассмотрим

схему с многократными взносами или

выплатами.

Поток

платежей, все члены которого имеют

одинаковую величину R

и разделены

равными промежутками времени, называют

постоянной

рентой.

Один

из возможных вариантов такого потока

{-Р, -R, -R, …, -R, S},

т.е. начальный

взнос Р и

последующие выплаты R

дают в итоге S.

Если платежи

производятся в конце периодов, то ренту

называют обыкновенной,

или постнумерандо.

Если же платежи

происходят в начале периодов, то ренту

называют пренумерандо.

Для

расчетов используется формулы:

![]()

Р

— современное

значение.

S

— будущее

значение.

R

— периодическая

выплата.

r

— процентная

ставка за период.

n

— количество

периодов.

type

— тип ренты, если type

= 0 или опущен,

то рента постнумерандо (выплата в конце

периода), если type

= 1, то рента

пренумерандо (выплата в начале периода).

|

Задача На |

Решение.

-

Перейдите

новый лист и переименуйте его в Задача

5. Для проведения

расчетов создайте таблицу согласно

рис. 9.

Рис.9.

-

Если

платежи осуществляются в конце периодов

(рента постнумерандо), то тип = 0 (или его

можно опустить). В этом случае формула

для расчета накопленной суммы будет:

=БС(B2;B3;B4;;B5)

или = БС(

4%;10; -1000), где

ПЛТ (выплата за каждый период)=-1000 $. -

Если

же сумма вносится в начале года (рента

пренумерандо), то формула принимает

вид: =БС(C2;C3;C4;;C5)

или = БС( 4%;10;

-1000; ;1). -

Сравните

полученные результаты и сделайте вывод.

![]()

-

Сохраните

изменения в файле Финансовые

расчеты.xls.

|

Задача

Рассматриваются |

Примечание.

Для расчетов

создайте на новом листе Задача

6 таблицу согласно

рис. 10.

Рис.10.

Сравните

полученные результаты и сделайте вывод.

Сохраните изменения в файле Финансовые

расчеты.xls.

|

Задача За |

Решение.

-

Перейдите

новый лист и переименуйте его в Задача

7. Для проведения

расчетов создайте таблицу согласно

рис. 11.

Рис.

11.

-

Ставку

за квартал в ячейке С3рассчитайте

самостоятельно. -

Для

расчета срока вклада воспользуемся

новой финансовой функцией КПЕР,

которая возвращает общее количество

периодов выплаты для инвестиции на

основе периодических постоянных выплат

и постоянной процентной ставки.

Синтаксис функции кпер.

КПЕР(ставка;плт;пс;бс; тип)

СТАВКА—

процентная ставка за период.

ПЛТ —

выплата, производимая в каждый период;

это значение не может меняться в течение

всего периода выплат. Обычно платеж

состоит из основного платежа и платежа

по процентам и не включает налогов и

сборов.

ПС—

приведенная к текущему моменту стоимость

или общая сумма, которая на текущий

момент равноценна ряду будущих платежей.

БС—

требуемое значение будущей стоимости

или остатка средств после последней

выплаты. Если аргумент БС опущен, то он

полагается равным 0.

Тип—

число 0 или 1, обозначающее, когда должна

производиться выплата.

-

Рассчитаем

срок вклада, если начисление процентов

производится в конце каждого года. Для

этого в ячейку В5 введите формулу:

=КПЕР(B3;;B2;B4)или=КПЕР(15%;;-75000;200000).

В данном случае аргументПЛТопущен, т.к. не производится никаких

дополнительных вкладов. -

Аналогичным

образом в ячейке С5 рассчитайте срок

вклада, если начисление процентов

производится по кварталам. Обратите

внимание, что в данном случае результатом

расчета будет количество кварталов.

Поэтому полученный результат необходимо

разделить на 4. -

Сравните

полученные результаты и сделайте вывод.

![]()

-

Сохраните

изменения в файле Финансовые

расчеты.xls.

|

Задача

Ссуда |

Примечание.

Для расчетов

создайте на новом листе Задача

8 таблицу согласно

рис. 12.

Рис.12.

Сохраните

изменения в файле Финансовые

расчеты.xls.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Excel 2021 Excel 2021 для Mac Excel 2019 Excel 2019 для Mac Excel 2016 Excel 2016 для Mac Excel 2013 Excel 2010 Excel 2007 Excel для Mac 2011 Excel Starter 2010 Еще…Меньше

В этой статье описаны синтаксис формулы и использование функции КПЕР в Microsoft Excel.

Описание

Возвращает общее количество периодов выплаты для инвестиции на основе периодических постоянных выплат и постоянной процентной ставки.

Синтаксис

КПЕР(ставка;плт;пс;[бс];[тип])

Более полное описание аргументов функции КПЕР и более подробные сведения о функциях платежей по ссуде см. в разделе, посвященном функции ПС.

Аргументы функции КПЕР описаны ниже.

-

Ставка — обязательный аргумент. Процентная ставка за период.

-

Плт — обязательный аргумент. Выплата, производимая в каждый период; это значение не может меняться в течение всего периода выплат. Обычно это значение включает основной платеж и платеж по процентам, но не налоги и сборы.

-

Пс — обязательный аргумент. Приведенная к текущему моменту стоимость, т. е. общая сумма, которая на текущий момент равноценна ряду будущих платежей.

-

Fv Необязательный. Будущая стоимость или баланс, который вы хотите достичь после последнего платежа. Если значение «ок» опущено, предполагается значение 0 (например, будущая стоимость займа — 0).

-

Тип Необязательный. Число 0 или 1, обозначающее, когда должна производиться выплата.

|

Тип |

Когда нужно платить |

|

0 или опущен |

В конце периода |

|

1 |

В начале периода |

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Данные |

Описание |

|

|

0,12 |

Годовая процентная ставка |

|

|

-100 |

Сумма выплаты за каждый период |

|

|

-1000 |

Стоимость на текущий момент |

|

|

10000 |

Будущая стоимость |

|

|

1 |

Количество выплат, ожидаемых в начале периода (см. выше) |

|

|

Формула |

Описание |

Оперативный результат |

|

=КПЕР(A2/12; A3; A4; A5; 1) |

Периоды выплат по инвестиции в соответствии с приведенными выше условиями |

59,6738657 |

|

=КПЕР(A2/12; A3; A4; A5) |

Периоды выплат по инвестиции в соответствии с приведенными выше условиями за исключением платежей, осуществляемых в начале периода |

60,0821229 |

|

=КПЕР(A2/12; A3; A4) |

Периоды выплат по инвестиции в соответствии с приведенными выше условиями за исключением будущей стоимости (0) |

-9,57859404 |