На чтение 6 мин Просмотров 8к.

Содержание

- Выборочное среднее

- Математическое ожидание

- Примеры методов анализа числовых рядов в Excel

- Формула расчета линейного коэффициента вариации в Excel

Вычислим среднее значение выборки и математическое ожидание случайной величины в MS EXCEL.

Выборочное среднее

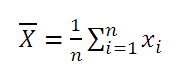

Среднее выборки или выборочное среднее (sample average, mean) представляет собой среднее арифметическое всех значений выборки.

В MS EXCEL для вычисления среднего выборки можно использовать функцию СРЗНАЧ() . В качестве аргументов функции нужно указать ссылку на диапазон, содержащий значения выборки.

Выборочное среднее является «хорошей» (несмещенной и эффективной) точечной оценкой математического ожидания случайной величины (см. ниже), т.е. среднего значения исходного распределения, из которого взята выборка.

Примечание: О вычислении доверительных интервалов при оценке математического ожидания можно прочитать, например, в статье Доверительный интервал для оценки среднего (дисперсия известна) в MS EXCEL.

Некоторые свойства среднего арифметического:

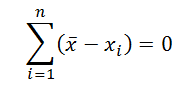

- Сумма всех отклонений от среднего значения равна 0:

- Если к каждому из значений xi прибавить одну и туже константу с, то среднее арифметическое увеличится на такую же константу;

- Если каждое из значений xi умножить на одну и туже константу с, то среднее арифметическое умножится на такую же константу.

Математическое ожидание

Среднее значение можно вычислить не только для выборки, но для случайной величины, если известно ее распределение. В этом случае среднее значение имеет специальное название – Математическое ожидание. Математическое ожидание характеризует «центральное» или среднее значение случайной величины.

Примечание: В англоязычной литературе имеется множество терминов для обозначения математического ожидания: expectation, mathematical expectation, EV (Expected Value), average, mean value, mean, E[X] или first moment M[X].

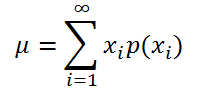

Если случайная величина имеет дискретное распределение, то математическое ожидание вычисляется по формуле:

где xi – значение, которое может принимать случайная величина, а р(xi) – вероятность, что случайная величина примет это значение.

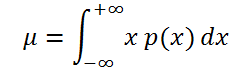

Если случайная величина имеет непрерывное распределение, то математическое ожидание вычисляется по формуле:

где р(x) – плотность вероятности (именно плотность вероятности, а не вероятность, как в дискретном случае).

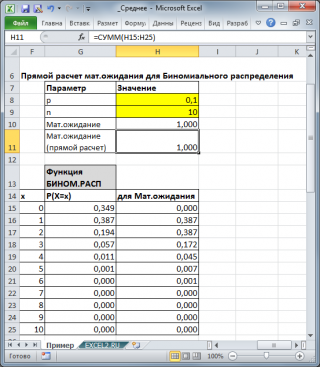

Для каждого распределения, из представленных в MS EXCEL, Математическое ожидание можно вычислить аналитически, как функцию от параметров распределения (см. соответствующие статьи про распределения). Например, для Биномиального распределения среднее значение равно произведению его параметров: n*p (см. файл примера ).

Функция СРОТКЛ в Excel используется для анализа числового ряда, передаваемого в качестве аргумента, и возвращает число, соответствующее среднему значению, рассчитанному для модулей отклонений относительно среднего арифметического для исследуемого ряда.

Смысл данной функции становится предельно ясен после рассмотрения примера. Допустим, на протяжении суток каждые 3 часа фиксировались показатели температуры воздуха. Был получен следующий ряд значений: 16, 14, 17, 21, 25, 26, 22, 18. С помощью функции СРЗНАЧ можно определить среднее значение температуры – 19,88 (округлим до 20).

Для определения отклонения каждого значения от среднего необходимо вычесть из него полученное среднее значение. Например, для первого замера температуры это будет равно 16-20=-4. Получаем ряд значений: -4, -6, -3, 1, 5, 6, 2, -2. Поскольку СРОТКЛ по определению работает с модулями отклонений, итоговый ряд значений имеет вид: 4, 6, 3, 1, 5, 6, 2, 2. Теперь нужно получить среднее значение для данного ряда с помощью функции СРЗНАЧ – примерно 3,63. Именно таков алгоритм работы рассматриваемой функции.

Таким образом, значение, вычисляемое функцией СРОТКЛ, можно рассчитать с помощью формулы массива без использования этой функции. Допустим, перечисленные результаты замеров температур записаны в столбец (ячейки A1:A8). Тогда для определения среднего значения отклонений можно использовать формулу =СРЗНАЧ(ABS(A1:A8-СРЗНАЧ(A1:A8))). Однако, рассматриваемая функция значительно упрощает расчеты.

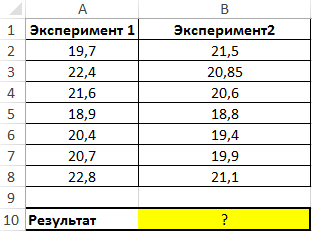

Пример 1. Имеются два ряда значений, представляющих собой результаты наблюдений одного и того же физического явления, сделанные в ходе двух различных экспериментов. Определить, среднее отклонение от среднего значения результатов для какого эксперимента является максимальным?

Вид таблицы данных:

Используем следующую формулу:

Сравниваем результаты, возвращаемые функцией СРОТКЛ для первого и второго ряда чисел с использованием функции ЕСЛИ, возвращаем соответствующий результат.

В результате мы получили среднее отклонение от среднего значения. Это весьма интересная функция для технического анализа финансовых рынков, прогнозов курсов валют и даже позволяет повысить шансы выигрышей в лотереях.

Формула расчета линейного коэффициента вариации в Excel

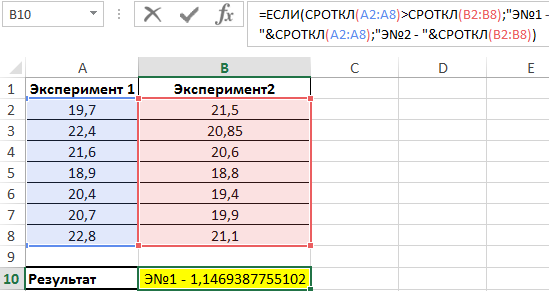

Пример 2. Студенты сдали экзамены по различным предметам. Определить число студентов, которые удовлетворяют следующему критерию успеваемости – линейный коэффициент вариации оценок не превышает 15%.

Вид таблицы данных:

Линейный коэффициент вариации определяется как отношение среднего отклонения к среднему значению. Для расчета используем следующую формулу:

Растянем ее вниз по столбцу и получим следующие значения:

Для определения числа неуспешных студентов по указанному критерию используем функцию:

Правила использования функции СРОТКЛ в Excel

Функция имеет следующий синтаксис:

=СРОТКЛ( число1 ;[число2];. )

- число1 – обязательный, принимает числовое значение, характеризующее первый член ряда значений, для которых необходимо определить среднее отклонение от среднего;

- [число2];… – необязательный, принимает второе и последующие значения из исследуемого числового ряда.

- При использовании функции СРОТКЛ удобнее задавать первый аргумент в виде ссылки на диапазон ячеек, например =СРОТКЛ(A1:A8) вместо перечисления (=СРОТКЛ(A1;A2:A3…;A8)).

- В качестве аргумента функции может быть передана константа массива, например =СРОТКЛ(<2;5;4;7;10>).

- Для получения достоверного результата необходимо привести все значения ряда к единой системе измерения величин. Например, если часть длин указана в мм, а остальные – в см, результат расчетов будет некорректен. Необходимо преобразовать все значения в мм или см соответственно.

- Если в качестве аргументов функции переданы нечисловые данные, которые не могут быть преобразованы к числам, функция вернет код ошибки #ЧИСЛО!. Если хотя бы одно значение из ряда является числовым, функция выполнит расчет, не возвращая код ошибки.

- Не преобразуемые к числам текстовые строки и пустые ячейки не учитываются в расчете. Если ячейка содержит значение 0 (нуль), оно будет учтено.

- Логические данные автоматически преобразуются к числовым: ИСТИНА – 1, ЛОЖЬ – 0 соответственно.

1. Вычислить математическое ожидание:

1) Пуск > Все программы > Microsoft Office > Microsoft Excel

2) Так как функция математического ожидания это т оже самое, что и функция среднего арифметического, то: в пустой ячейке вводим «=», далее нажимаем fx, выбираем функцию СРЗНАЧ, выделяем числовые данные нашей исходной таблицы.

2. Вычислить дисперсию:

Вводим =, далее – fx, “Статистические” – “ДИСП”, выделить числовые данные нашей исходной таблицы.

3. Среднее квадратичесое отклонение (не смещённое):

Вводим =, далее – fx, “Статистические” – “СТАНДТОТКЛОН”, выделить числовые данные нашей исходной таблицы.

4. Среднее квадратическое отклонение (смещённое):

Вводим =, далее – fx, “Статистические” – “СТАНДТОТКЛОН”, выделить числовые данные нашей исходной таблицы.

Вывод: Microsoft Excel является одной из самых удобных компьютерных программ, с помощью которых можно высчитать статические данные. В этом я убедился, когда высчитывал вышеуказанные данные.

Вычислим среднее значение выборки и математическое ожидание случайной величины в MS EXCEL.

Выборочное среднее

Среднее выборки

или

выборочное среднее

(sample average, mean) представляет собой

среднее

арифметическое

всех значений

выборки

.

В MS EXCEL для вычисления

среднего выборки

можно использовать функцию

СРЗНАЧ()

. В качестве аргументов функции нужно указать ссылку на диапазон, содержащий значения

выборки

.

Выборочное среднее

является «хорошей» (несмещенной и эффективной) точечной оценкой

математического ожидания

случайной величины (см.

ниже

), т.е.

среднего значения

исходного распределения, из которого взята

выборка

.

Примечание

: О вычислении

доверительных интервалов

при оценке

математического ожидания

можно прочитать, например, в статье

Доверительный интервал для оценки среднего (дисперсия известна) в MS EXCEL

.

Некоторые свойства

среднего арифметического

:

-

Сумма всех отклонений от

среднего значения

равна 0:

-

Если к каждому из значений x

i

прибавить одну и туже константу

с

, то

среднее арифметическое

увеличится на такую же константу; -

Если каждое из значений x

i

умножить на одну и туже константу

с

, то

среднее арифметическое

умножится на такую же константу.

Математическое ожидание

Среднее значение

можно вычислить не только для выборки, но для случайной величины, если известно ее

распределение

. В этом случае

среднее значение

имеет специальное название —

Математическое ожидание.

Математическое ожидание

характеризует «центральное» или среднее значение случайной величины.

Примечание

: В англоязычной литературе имеется множество терминов для обозначения

математического ожидания

: expectation, mathematical expectation, EV (Expected Value), average, mean value, mean, E[X] или first moment M[X].

Если случайная величина имеет

дискретное распределение

, то

математическое ожидание

вычисляется по формуле:

где x

i

– значение, которое может принимать случайная величина, а р(x

i

) – вероятность, что случайная величина примет это значение.

Если случайная величина имеет

непрерывное распределение

, то

математическое ожидание

вычисляется по формуле:

где р(x) –

плотность вероятности

(именно

плотность вероятности

, а не вероятность, как в дискретном случае).

Для каждого распределения, из представленных в MS EXCEL,

Математическое ожидание

можно вычислить аналитически, как функцию от параметров распределения (см. соответствующие

статьи про распределения

). Например, для

Биномиального распределения

среднее значение

равно произведению его параметров: n*p (см.

файл примера

).

Свойства математического ожидания

E[a*X]=a*E[X], где а — const

E[X+a]=E[X]+a

E[a]=a

E[E[X]]=E[X] — т.к. величина E[X] — является const

E[X+Y]=E[X]+E[Y] — работает даже для случайных величин не являющихся независимыми.

СОВЕТ

: Про другие показатели распределения —

Дисперсию

и

Стандартное отклонение,

можно прочитать в статье

Дисперсия и стандартное отклонение в MS EXCEL

.

Формула математическое ожидания в MS Excel – расчет по шагам

Среднее выборки или выборочное среднее (sample average, mean) представляет собой среднее арифметическое всех значений выборки.

В MS EXCEL для вычисления среднего выборки можно использовать функцию СРЗНАЧ() . В качестве аргументов функции нужно указать ссылку на диапазон, содержащий значения выборки.

Выборочное среднее является «хорошей» (несмещенной и эффективной) точечной оценкой математического ожидания случайной величины (см. ниже), т.е. среднего значения исходного распределения, из которого взята выборка.

Примечание: О вычислении доверительных интервалов при оценке математического ожидания можно прочитать, например, в статье Доверительный интервал для оценки среднего (дисперсия известна) в MS EXCEL.

Некоторые свойства среднего арифметического:

- Сумма всех отклонений от среднего значения равна 0:

- Если к каждому из значений xi прибавить одну и туже константу с, то среднее арифметическое увеличится на такую же константу;

- Если каждое из значений xi умножить на одну и туже константу с, то среднее арифметическое умножится на такую же константу.

Математическое ожидание

Среднее значение можно вычислить не только для выборки, но для случайной величины, если известно ее распределение. В этом случае среднее значение имеет специальное название – Математическое ожидание. Математическое ожидание характеризует «центральное» или среднее значение случайной величины.

Примечание: В англоязычной литературе имеется множество терминов для обозначения математического ожидания: expectation, mathematical expectation, EV (Expected Value), average, mean value, mean, E[X] или first moment M[X].

Если случайная величина имеет дискретное распределение, то математическое ожидание вычисляется по формуле:

где xi – значение, которое может принимать случайная величина, а р(xi) – вероятность, что случайная величина примет это значение.

Если случайная величина имеет непрерывное распределение, то математическое ожидание вычисляется по формуле:

где р(x) – плотность вероятности (именно плотность вероятности, а не вероятность, как в дискретном случае).

Для каждого распределения, из представленных в MS EXCEL, Математическое ожидание можно вычислить аналитически, как функцию от параметров распределения (см. соответствующие статьи про распределения). Например, для Биномиального распределения среднее значение равно произведению его параметров: n*p (см. файл примера ).

Функция СРОТКЛ в Excel используется для анализа числового ряда, передаваемого в качестве аргумента, и возвращает число, соответствующее среднему значению, рассчитанному для модулей отклонений относительно среднего арифметического для исследуемого ряда.

Примеры методов анализа числовых рядов в Excel

Смысл данной функции становится предельно ясен после рассмотрения примера. Допустим, на протяжении суток каждые 3 часа фиксировались показатели температуры воздуха. Был получен следующий ряд значений: 16, 14, 17, 21, 25, 26, 22, 18. С помощью функции СРЗНАЧ можно определить среднее значение температуры – 19,88 (округлим до 20).

Для определения отклонения каждого значения от среднего необходимо вычесть из него полученное среднее значение. Например, для первого замера температуры это будет равно 16-20=-4. Получаем ряд значений: -4, -6, -3, 1, 5, 6, 2, -2. Поскольку СРОТКЛ по определению работает с модулями отклонений, итоговый ряд значений имеет вид: 4, 6, 3, 1, 5, 6, 2, 2. Теперь нужно получить среднее значение для данного ряда с помощью функции СРЗНАЧ – примерно 3,63. Именно таков алгоритм работы рассматриваемой функции.

Таким образом, значение, вычисляемое функцией СРОТКЛ, можно рассчитать с помощью формулы массива без использования этой функции. Допустим, перечисленные результаты замеров температур записаны в столбец (ячейки A1:A8). Тогда для определения среднего значения отклонений можно использовать формулу =СРЗНАЧ(ABS(A1:A8-СРЗНАЧ(A1:A8))). Однако, рассматриваемая функция значительно упрощает расчеты.

Пример 1. Имеются два ряда значений, представляющих собой результаты наблюдений одного и того же физического явления, сделанные в ходе двух различных экспериментов. Определить, среднее отклонение от среднего значения результатов для какого эксперимента является максимальным?

Вид таблицы данных:

Используем следующую формулу:

Сравниваем результаты, возвращаемые функцией СРОТКЛ для первого и второго ряда чисел с использованием функции ЕСЛИ, возвращаем соответствующий результат.

В результате мы получили среднее отклонение от среднего значения. Это весьма интересная функция для технического анализа финансовых рынков, прогнозов курсов валют и даже позволяет повысить шансы выигрышей в лотереях.

Формула расчета линейного коэффициента вариации в Excel

Пример 2. Студенты сдали экзамены по различным предметам. Определить число студентов, которые удовлетворяют следующему критерию успеваемости – линейный коэффициент вариации оценок не превышает 15%.

Вид таблицы данных:

Линейный коэффициент вариации определяется как отношение среднего отклонения к среднему значению. Для расчета используем следующую формулу:

Растянем ее вниз по столбцу и получим следующие значения:

Для определения числа неуспешных студентов по указанному критерию используем функцию:

Правила использования функции СРОТКЛ в Excel

Функция имеет следующий синтаксис:

=СРОТКЛ( число1 ;[число2];. )

- число1 – обязательный, принимает числовое значение, характеризующее первый член ряда значений, для которых необходимо определить среднее отклонение от среднего;

- [число2];… – необязательный, принимает второе и последующие значения из исследуемого числового ряда.

- При использовании функции СРОТКЛ удобнее задавать первый аргумент в виде ссылки на диапазон ячеек, например =СРОТКЛ(A1:A8) вместо перечисления (=СРОТКЛ(A1;A2:A3…;A8)).

- В качестве аргумента функции может быть передана константа массива, например =СРОТКЛ(<2;5;4;7;10>).

- Для получения достоверного результата необходимо привести все значения ряда к единой системе измерения величин. Например, если часть длин указана в мм, а остальные – в см, результат расчетов будет некорректен. Необходимо преобразовать все значения в мм или см соответственно.

- Если в качестве аргументов функции переданы нечисловые данные, которые не могут быть преобразованы к числам, функция вернет код ошибки #ЧИСЛО!. Если хотя бы одно значение из ряда является числовым, функция выполнит расчет, не возвращая код ошибки.

- Не преобразуемые к числам текстовые строки и пустые ячейки не учитываются в расчете. Если ячейка содержит значение 0 (нуль), оно будет учтено.

- Логические данные автоматически преобразуются к числовым: ИСТИНА – 1, ЛОЖЬ – 0 соответственно.

1. Вычислить математическое ожидание:

1) Пуск > Все программы > Microsoft Office > Microsoft Excel

2) Так как функция математического ожидания это т оже самое, что и функция среднего арифметического, то: в пустой ячейке вводим «=», далее нажимаем fx, выбираем функцию СРЗНАЧ, выделяем числовые данные нашей исходной таблицы.

2. Вычислить дисперсию:

Вводим =, далее – fx, “Статистические” – “ДИСП”, выделить числовые данные нашей исходной таблицы.

3. Среднее квадратичесое отклонение (не смещённое):

Вводим =, далее – fx, “Статистические” – “СТАНДТОТКЛОН”, выделить числовые данные нашей исходной таблицы.

4. Среднее квадратическое отклонение (смещённое):

Вводим =, далее – fx, “Статистические” – “СТАНДТОТКЛОН”, выделить числовые данные нашей исходной таблицы.

Вывод: Microsoft Excel является одной из самых удобных компьютерных программ, с помощью которых можно высчитать статические данные. В этом я убедился, когда высчитывал вышеуказанные данные.

Среднее выборки или выборочное среднее (sample average, mean) представляет собой среднее арифметическое всех значений выборки .

В MS EXCEL для вычисления среднего выборки можно использовать функцию СРЗНАЧ() . В качестве аргументов функции нужно указать ссылку на диапазон, содержащий значения выборки .

Выборочное среднее является «хорошей» (несмещенной и эффективной) точечной оценкой математического ожидания случайной величины (см. ниже ), т.е. среднего значения исходного распределения, из которого взята выборка .

Примечание : О вычислении доверительных интервалов при оценке математического ожидания можно прочитать, например, в статье Доверительный интервал для оценки среднего (дисперсия известна) в MS EXCEL .

Некоторые свойства среднего арифметического :

- Сумма всех отклонений от среднего значения равна 0:

- Если к каждому из значений x i прибавить одну и туже константу с , то среднее арифметическое увеличится на такую же константу;

- Если каждое из значений x i умножить на одну и туже константу с , то среднее арифметическое умножится на такую же константу.

Математическое ожидание

Среднее значение можно вычислить не только для выборки, но для случайной величины, если известно ее распределение . В этом случае среднее значение имеет специальное название — Математическое ожидание. Математическое ожидание характеризует «центральное» или среднее значение случайной величины.

Примечание : В англоязычной литературе имеется множество терминов для обозначения математического ожидания : expectation, mathematical expectation, EV (Expected Value), average, mean value, mean, E[X] или first moment M[X].

Если случайная величина имеет дискретное распределение , то математическое ожидание вычисляется по формуле:

где x i – значение, которое может принимать случайная величина, а р(x i ) – вероятность, что случайная величина примет это значение.

Если случайная величина имеет непрерывное распределение , то математическое ожидание вычисляется по формуле:

где р(x) – плотность вероятности (именно плотность вероятности , а не вероятность, как в дискретном случае).

Для каждого распределения, из представленных в MS EXCEL, Математическое ожидание можно вычислить аналитически, как функцию от параметров распределения (см. соответствующие статьи про распределения ). Например, для Биномиального распределения среднее значение равно произведению его параметров: n*p (см. файл примера ).

Свойства математического ожидания

E[a*X]=a*E[X], где а — const

E[E[X]]=E[X] — т.к. величина E[X] — является const

E[X+Y]=E[X]+E[Y] — работает даже для случайных величин не являющихся независимыми.

СОВЕТ : Про другие показатели распределения — Дисперсию и Стандартное отклонение, можно прочитать в статье Дисперсия и стандартное отклонение в MS EXCEL .

Среднее арифметическое в Excel

Среднее арифметическое значение — самый известный статистический показатель. В этой заметке рассмотрим его смысл, формулы расчета и свойства.

Средняя арифметическая как оценка математического ожидания

Теория вероятностей занимается изучением случайных величин. Для этого строятся различные характеристики, описывающие их поведение. Одной из основных характеристик случайной величины является математическое ожидание, являющееся своего рода центром, вокруг которого группируются остальные значения.

Формула матожидания имеет следующий вид:

![]()

где M(X) – математическое ожидание

xi – это случайные величины

То есть, математическое ожидание случайной величины — это взвешенная сумма значений случайной величины, где веса равны соответствующим вероятностям.

Математическое ожидание суммы выпавших очков при бросании двух игральных костей равно 7. Это легко подсчитать, зная вероятности. А как рассчитать матожидание, если вероятности не известны? Есть только результат наблюдений. В дело вступает статистика, которая позволяет получить приблизительное значение матожидания по фактическим данным наблюдений.

Математическая статистика предоставляет несколько вариантов оценки математического ожидания. Основное среди них – среднее арифметическое.

Среднее арифметическое значение рассчитывается по формуле, которая известна любому школьнику.

![]()

где xi – значения переменной,

n – количество значений.

Среднее арифметическое – это соотношение суммы значений некоторого показателя с количеством таких значений (наблюдений).

Свойства средней арифметической (математического ожидания)

Теперь рассмотрим свойства средней арифметической, которые часто используются при алгебраических манипуляциях. Правильней будет вновь вернутся к термину математического ожидания, т.к. именно его свойства приводят в учебниках.

Матожидание в русскоязычной литературе обычно обозначают как M(X), в иностранных учебниках можно увидеть E(X). Встречается обозначение греческой буквой μ (читается «мю»). Для удобства предлагаю вариант M(X).

Итак, свойство 1. Если имеются переменные X, Y, Z, то математическое ожидание их суммы равно сумме их математических ожиданий.

M(X+Y+Z) = M(X) + M(Y) + M(Z)

Допустим, среднее время, затрачиваемое на мойку автомобиля M(X) равно 20 минут, а на подкачку колес M(Y) – 5 минут. Тогда общее среднее арифметическое время на мойку и подкачку составит M(X+Y) = M(X) + M(Y) = 20 + 5 = 25 минут.

Свойство 2. Если переменную (т.е. каждое значение переменной) умножить на постоянную величину (a), то математическое ожидание такой величины равно произведению матожидания переменной и этой константы.

К примеру, среднее время мойки одной машины M(X) 20 минут. Тогда среднее время мойки двух машин составит M(aX) = aM(X) = 2*20 = 40 минут.

Свойство 3. Математическое ожидание постоянной величины (а) есть сама эта величина (а).

Если установленная стоимость мойки легкового автомобиля равна 100 рублей, то средняя стоимость мойки нескольких автомобилей также равна 100 рублей.

Свойство 4. Математическое ожидание произведения независимых случайных величин равно произведению их математических ожиданий.

Автомойка за день в среднем обслуживает 50 автомобилей (X). Средний чек – 100 рублей (Y). Тогда средняя выручка автомойки в день M(XY) равна произведению среднего количества M(X) на средний тариф M(Y), т.е. 50*100 = 500 рублей.

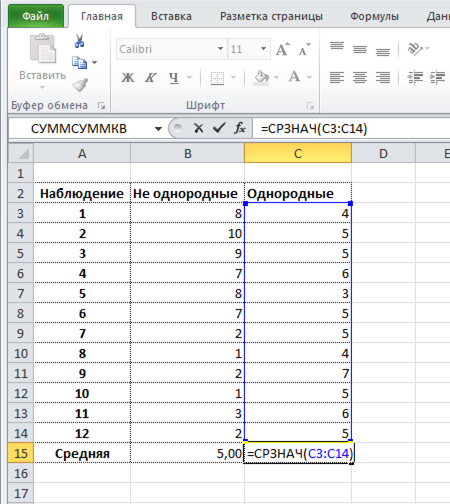

Формула среднего значения в Excel

Среднее арифметическое чисел в Excel рассчитывают с помощью функции СРЗНАЧ. Выглядит примерно так.

У этой формулы есть замечательное свойство. Если в диапазоне, по которому рассчитывается формула, присутствуют пустые ячейки (не нулевые, а именно пустые), то они исключается из расчета.

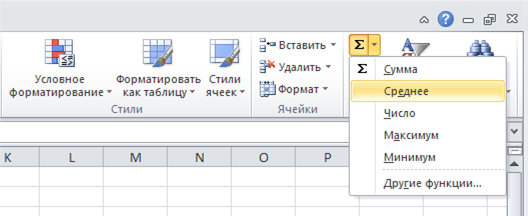

Вызвать функцию можно разными способами. Например, воспользоваться командой автосуммы во вкладке Главная:

После вызова формулы нужно указать диапазон данных, по которому рассчитывается среднее значение.

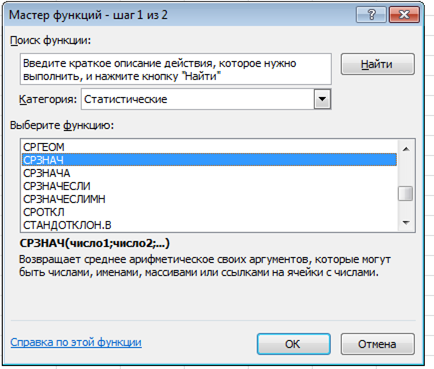

Есть и стандартный способ для всех функций. Нужно нажать на кнопку fx в начале строки формул. Затем либо с помощью поиска, либо просто по списку выбрать функцию СРЗНАЧ (в категории «Статистические»).

Средняя арифметическая взвешенная

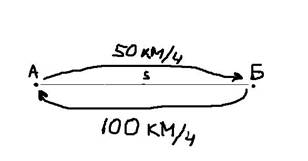

Рассмотрим следующую простую задачу. Между пунктами А и Б расстояние S, которые автомобиль проехал со скоростью 50 км/ч. В обратную сторону – со скоростью 100 км/ч.

Какова была средняя скорость движения из А в Б и обратно? Большинство людей ответят 75 км/ч (среднее из 50 и 100) и это неправильный ответ. Средняя скорость – это все пройденное расстояние, деленное на все потраченное время. В нашем случае все расстояние – это S + S = 2*S (туда и обратно), все время складывается из времени из А в Б и из Б в А. Зная скорость и расстояние, время найти элементарно. Исходная формула для нахождения средней скорости имеет вид:

Теперь преобразуем формулу до удобного вида.

![]()

Правильный ответ: средняя скорость автомобиля составила 66,7 км/ч.

Средняя скорость – это на самом деле среднее расстояние в единицу времени. Поэтому для расчета средней скорости (среднего расстояния в единицу времени) используется средняя арифметическая взвешенная по следующей формуле.

![]()

где x – анализируемый показатель; f – вес.

Аналогичным образом по формуле средневзвешенной средней рассчитывается средняя цена (средняя стоимость на единицу продукции), средний процент и т.д. То есть если средняя считается по другим усредненным значениям, нужно применить среднюю взвешенную, а не простую.

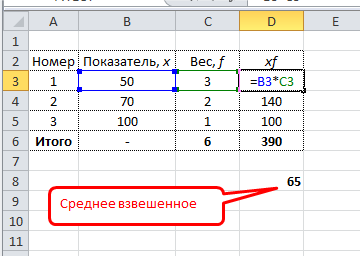

Формула средневзвешенного значение в Excel

Обычная функция среднего значения в Excel СРЗНАЧ, к сожалению, считает только среднюю простую. Готовой формулы для среднего взвешенного значения в Excel нет. Однако расчет несложно сделать подручными средствами.

Самый понятный вариант создать дополнительный столбец. Выглядит примерно так.

Имеется возможность сократить количество расчетов. Есть функция СУММПРОИЗВ. С ее помощью можно рассчитать числитель одним действием. Разделить на сумму весов можно в этой же ячейке. Вся формула для расчета среднего взвешенного значения в Excel выглядит так:

Интерпретация средней взвешенной такая же, как и у средней простой. Средняя простая – это частный случай взвешенной, когда все веса равны 1.

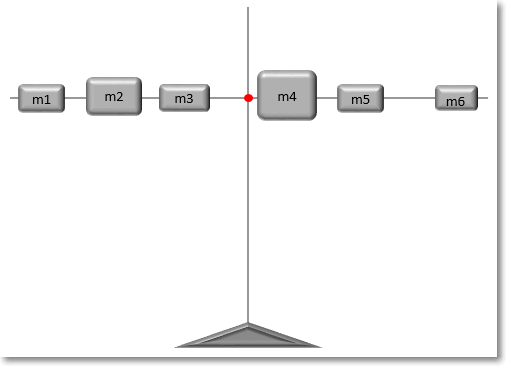

Физический смысл средней арифметической

Представим, что имеется спица, на которой в разных местах нанизаны грузики различной массы.

Как отыскать центр тяжести? Центр тяжести – это такая точка, за которую можно ухватиться, и спица при этом останется в горизонтальном положении и не будет переворачиваться под действием силы тяжести. Она должна быть в центре всех масс, чтобы силы слева равнялись силам справа. Для нахождения точки равновесия следует рассчитать среднее арифметическое взвешенное расстояний от начала спицы до каждого грузика. Весами будут являться массы грузиков (mi), что в прямом смысле слова соответствует понятию веса. Таким образом, среднее арифметическое расстояние – это центр равновесия системы, когда силы с одной стороны точки уравновешивают силы с другой стороны.

И последнее. В русском языке так сложилось, что под словом «средний» обычно понимают именно среднее арифметическое. То есть моду и медиану как-то не принято называть средним значением. А вот на английском языке слово «средний» (average) может трактоваться и как среднее арифметическое (mean), и как мода (mode), и как медиана (median). Так что при чтении иностранной литературы следует быть бдительным.

Содержание

- Среднее и Математическое ожидание в EXCEL

- Выборочное среднее

- Математическое ожидание

- Свойства математического ожидания

- Основные статистики в EXCEL

- Равномерное непрерывное распределение в EXCEL

- Математическое ожидание и дисперсия

- Генерация случайных чисел

- Оценка среднего и стандартного отклонения

Среднее и Математическое ожидание в EXCEL

history 4 октября 2016 г.

Вычислим среднее значение выборки и математическое ожидание случайной величины в MS EXCEL.

Выборочное среднее

Среднее выборки или выборочное среднее (sample average, mean) представляет собой среднее арифметическое всех значений выборки .

В MS EXCEL для вычисления среднего выборки можно использовать функцию СРЗНАЧ() . В качестве аргументов функции нужно указать ссылку на диапазон, содержащий значения выборки .

Выборочное среднее является «хорошей» (несмещенной и эффективной) точечной оценкой математического ожидания случайной величины (см. ниже ), т.е. среднего значения исходного распределения, из которого взята выборка .

Примечание : О вычислении доверительных интервалов при оценке математического ожидания можно прочитать, например, в статье Доверительный интервал для оценки среднего (дисперсия известна) в MS EXCEL .

Некоторые свойства среднего арифметического :

- Сумма всех отклонений от среднего значения равна 0:

- Если к каждому из значений x i прибавить одну и туже константу с , то среднее арифметическое увеличится на такую же константу;

- Если каждое из значений x i умножить на одну и туже константу с , то среднее арифметическое умножится на такую же константу.

Математическое ожидание

Среднее значение можно вычислить не только для выборки, но для случайной величины, если известно ее распределение . В этом случае среднее значение имеет специальное название — Математическое ожидание. Математическое ожидание характеризует «центральное» или среднее значение случайной величины.

Примечание : В англоязычной литературе имеется множество терминов для обозначения математического ожидания : expectation, mathematical expectation, EV (Expected Value), average, mean value, mean, E[X] или first moment M[X].

Если случайная величина имеет дискретное распределение , то математическое ожидание вычисляется по формуле:

где x i – значение, которое может принимать случайная величина, а р(x i ) – вероятность, что случайная величина примет это значение.

Если случайная величина имеет непрерывное распределение , то математическое ожидание вычисляется по формуле:

где р(x) – плотность вероятности (именно плотность вероятности , а не вероятность, как в дискретном случае).

Для каждого распределения, из представленных в MS EXCEL, Математическое ожидание можно вычислить аналитически, как функцию от параметров распределения (см. соответствующие статьи про распределения ). Например, для Биномиального распределения среднее значение равно произведению его параметров: n*p (см. файл примера ).

Свойства математического ожидания

E[a*X]=a*E[X], где а — const

E[E[X]]=E[X] — т.к. величина E[X] — является const

E[X+Y]=E[X]+E[Y] — работает даже для случайных величин не являющихся независимыми.

СОВЕТ : Про другие показатели распределения — Дисперсию и Стандартное отклонение, можно прочитать в статье Дисперсия и стандартное отклонение в MS EXCEL .

Источник

Основные статистики в EXCEL

События, характеризующие данные, могут носить случайный характер и появляться с разной вероятностью.

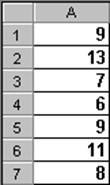

Вероятность события p есть отношение числа благоприятных исходов m к числу всех возможных исходов n этогособытия: p=m/n. Например, вероятность появления туза в наугад выбранной карте из колоды в 52 карты равна 4/52=0.0769, так как m=4, а n=52.

Если известно соответствие между появлениями (величинами) x1, x2, …, xn случайного события (переменной) X и соответствующими вероятностями их реализации p1, p2, …, pn, то говорят, что известен закон распределения случайной величины F(x). Большинство встречающихся на практике распределений вероятностей реализовано в Excel.

Распределения вероятностей имеют числовые характеристики.

Функции Excel для вычисления числовых характеристик распределения вероятностей. Они входят в группу Статистические. При вычислении функций в качестве случайных величин используйте следующие значения:

Математическое ожидание случайной величины (среднее арифметическое), характеризующее центр распределения вероятностей, вычисляется функцией СРЗНАЧ. СРЗНАЧ(A1:A7) = 9.

Дисперсия, характеризует разброс случайной величины относительно центра распределения вероятностей и вычисляется функцией ДИСПР. ДИСПР(A1:A7) = 4.857.

Среднеквадратичное отклонение есть квадратный корень из дисперсии, характеризует разброс случайной величины в единицах случайной величины и вычисляется функцией СТАНДОТКЛОНП. СТАНДОТКЛОНП(A1:A7) = 2.203893.

Квантиль случайной величины с законом распределения F(x) есть значение случайной величины x при заданной вероятности p., т.е. есть решение уравнения F(x)=p. Медиана есть квантиль с вероятностью p=0.5.

Excel, вместо квантилей содержит функции вычисления х для определенных уровней р: квартили (кварта – четверть), децили (дециль – десятая часть), персентили (персент – процент). Различают нижний квартиль с вероятностью p=0.25 и верхний квартиль с вероятностью p=0.75. Децили это квантили с вероятностью 0.1, 0.2, …, 0.9.

Функцию КВАРТИЛЬ используют, чтобы разбить данные на группы. В качестве второго аргумента указывают уровень (четверть), для которого нужно вернуть решение: 0 – минимальное значение распределения, 1 – первый, нижний квартиль, 2 – медиана, 3 – третий, верхний квартиль, 4 – максимальное значение. Например, КВАРТИЛЬ(A1:A7;3) = 10, т.е. 75% всех значений меньше 10, КВАРТИЛЬ(A1:A7;2) = 9.

Функция ПЕРСЕНТИЛЬ вычисляет квантиль указанного уровня вероятности и используется для определения порога приемлемости значений. В качестве второго аргумента указывают уровень 0.1, 0.2, …, 0.9. ПЕРСЕНТИЛЬ(A1:A7;0,9) = 11.8, т.е. 90% всех значений меньше 11.8.

Excel содержит инструмент Ранг и персентиль, который на основе набора данных формирует выходную таблицу, содержащую порядковый и процентный ранги для каждого значения в наборе данных. См. справку по F1. Ниже приведен пример установки надстройки Пактет анализа

Распределения вероятностей, реализованные в Excel.

Каждый закон распределения описывает процессы разной вероятностной природы и характеризуется специфическими параметрами:

— равномерное распределение – n случайных чисел выпадает с одной и той же вероятностью p=1/n; характеризуется нижней и верхней границей; примером является появление чисел 1, 2, …, 6 при бросании игральной кости (p=1/6);

— биномиальное распределение моделирует взаимосвязь числа успешных испытаний m и вероятностей успеха каждого испытания p при общем количестве испытаний n — функции БИНОМРАСП и КРИТБИНОМ;

— нормальное (гауссово) распределение описывает процессы, в которых на результат воздействует большое число независимых случайных факторов, среди которых нет сильно выделяющихся – функции НОРМРАСП, НОРМСТРАСП, НОРМОБР, НОРМСТОБР и НОРМАЛИЗАЦИЯ;

— распределение Пуассона, предсказывает число случайных событий на определенном отрезке времени или на определенном пространстве, позволяет аппроксимировать биномиальное распределение – функция ПУАССОН;

— экспоненциальное (показательное) распределение, моделирует временные задержки между событиями, описывает процессы в задачах массового обслуживания и в задачах с «временем жизни» — ЭКСПРАСП;

— распределение хи-квадрат, связано с нормальным, возвращает одностороннюю вероятность распределения и используется для сравнения предполагаемых и наблюдаемых значений – функция ХИ2РАСП;

— распределение Стьюдента, связано с нормальным, возвращает вероятность для t-распределения Стьюдента и используется для проверки гипотез при малом объеме выборки – функция СТЬЮДРАСП;

— F-распределение (Фишера), связано с нормальным и может быть использовано в F-тесте, который сравнивает степени разброса двух множеств данных – fраспобр;

— гамма-распределение используется для изучения случайных величин, имеющих асимметричное распределение, в теории очередей – функция ГАММАРАСП;

— а также другие распределения – функции БЕТАРАСП, ВЕЙБУЛЛ, ОТРБИНОМРАСП, ГИПЕРГЕОМЕТ, ЛОГНОРМРАСП и др.

Биномиальное распределениехарактеризуется числом успешных испытаний m, вероятностью успеха каждого испытания p и общим количеством испытаний n. Классическим примером использования биномиального распределения является выборочный контроль качества больших партий товара, изделий в торговле, на производстве, когда сплошная проверка невозможна. Из партии выбирают n образцов и регистрируют число бракованных m. Бракованными могут быть 1, 2, … , n образцов, но вероятности реального числа бракованных будут различными. Если контрольная вероятность брака ниже допустимой вероятности, то можно гарантировать достаточное качество всей партии.

В Excel функция БИНОМРАСП вычисляет вероятность отдельного значения распределения по заданным m, n и р, а функция КРИТБИНОМ – случайное число по заданной вероятности. Обычно функция КРИТБИНОМ используется для определения наибольшего допустимого числа брака.

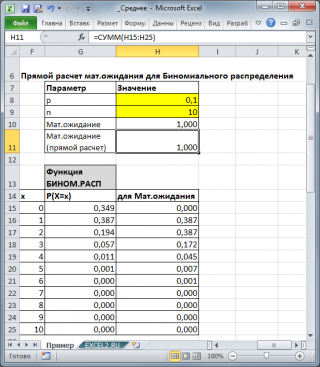

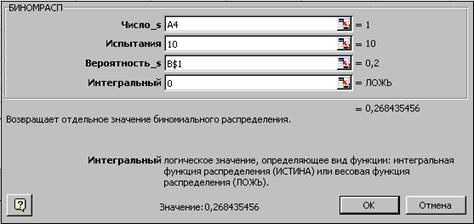

В качестве примера построим график плотности вероятности биномиального распределения для n=10 (1, 2, …, 10) и p=0.2. Введите исходные данные, как показано на рисунке:

Далее в ячейку В4 введите статистическую функцию БИНОМРАСП и заполните ее параметры как показано на рисунке:

Здесь параметр Число_s есть число успешных испытаний m, Испытания – число независимых испытаний n, Вероятность_s – вероятность успеха каждого испытания p. Параметр Интегральный равен 0, если требуется получить плотность распределения (вероятность для значения m), и равен 1, если требуется получить вероятность с накоплением (вероятность того, что число успешных испытаний не меньше значения аргумента Число_s).

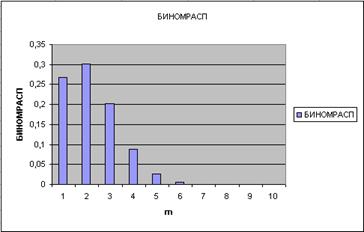

Формулу из В4 размножьте в ячейки В5:В13. Ниже показан результат:

В колонке В вычислены вероятности успешных испытаний m=1, 2, …, 10. Теперь по диапазону В4:В13 постройте график или гистограмму биномиальной функции плотности распределения – результат на рисунке. Поэкспериментируйте, изменяя значение вероятности в ячейке В1: 0.3, 0.4, 0.8, проследите за изменениями формы графика.

Для иллюстрации функции КРИТБИНОМ используем предыдущий пример – необходимо найти число m, для которого вероятность интегрального распределения больше или равна 0.75. Вызовите функцию КРИТБИНОМ и заполните параметры. Вы должны получить значение 3. Это означает, что при вероятности интегрального распределения >= 0.75 будет не менее трех (m>=3) успешных испытаний.

Нормальное распределениехарактеризуется средним арифметическим (математическим ожиданием) m и стандартным (среднеквадратичным) отклонением r. Дисперсия равна r 2 . Краткое обозначение распределения N(m,r 2 ). График нормального распределения симметричен относительно центра распределения (точки m), чем меньше r, тем больше вероятность появления случайной величины. В пределы [m-r,m+r] нормально распределенная случайная величина попадает с вероятностью 0,683 в пределы [m-2r,m+2r] — с вероятностью 0,955 и т.д.

При m=0 и r=1 нормальное распределение называется стандартным или нормированным – N(0,1).

Нормальное распределение имеет очень широкий круг приложений. В качестве примера построим график плотности вероятностей нормального распределения при m=15 и r=1,5 в диапазоне [m-3r,m+3r] c шагом 0,5. Результат показан на рисунке.

Выполните следующие действия:

— в ячейку А4 введите формулу =B1-3*B2, в ячейку А5 формулу =A4+B$3 и размножьте ее по ячейку А22;

— в ячейку В4 введите функцию НОРМРАСП из группы Статистические – параметры заполните как на рисунке;

— размножьте формулу из ячейки В4 по ячейку В22 и по диапазону В4:В22 постройте график; на 2-ом шаге мастера диаграмм в закладке Ряд введите подписи к оси х из диапазона А4:А22.

Источник

Равномерное непрерывное распределение в EXCEL

history 8 ноября 2016 г.

Рассмотрим равномерное непрерывное распределение. Вычислим математическое ожидание и дисперсию. Сгенерируем случайные значения с помощью функции MS EXCEL СЛЧИС() и надстройки Пакет Анализа, произведем оценку среднего значения и стандартного отклонения.

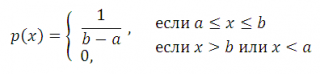

Равномерно распределенная на отрезке [a; b] случайная величина имеет плотность распределения (вероятности) :

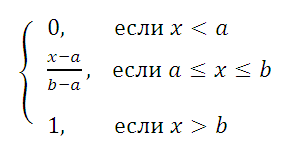

Функция распределения определяется следующим образом:

Равномерное непрерывное распределение (англ. Continuous uniform d istribution или Rectangular distribution ) часто встречается на практике.

Пример1. Например, известно, что гейзер извергается каждые 50 минут. Найти вероятность, того что турист увидит извержение, если будет ждать у гейзера 20 минут. В соответствии с вышеуказанными формулами вероятность увидеть извержение в течение времени наблюдения равна 20/50=0,4, т.е. 40%.

Пример2. Симметричный волчок после раскручивания падает набок. Вертикальная ось волчка после падения указывает на определенный угол от 0 до 360 градусов. Найти вероятность, того что ось волчка укажет на сектор от 90 до 180 градусов. Вероятность равна (180-90)/(360-0)=0,25.

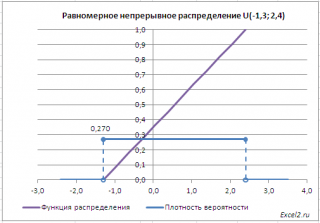

В файле примера приведены графики плотности распределения вероятности и интегральной функции распределения .

Математическое ожидание и дисперсия

Математическое ожидание для равномерного непрерывного распределения вычисляется по формуле =(a+b)/2.

Генерация случайных чисел

Случайные числа, имеющие равномерное непрерывное распределение на отрезке [0; 1), можно сгенерировать с помощью функции MS EXCEL СЛЧИС() . В функции нельзя задать нижнюю и верхнюю границу интервала, но записав формулу =СЛЧИС()*(b-a)+a можно сгенерировать равномерно распределенные числа на любом интервале [a; b).

Примечание : Чтобы сгенерировать случайные числа, имеющие равномерное дискретное распределение , воспользуйтесь функцией СЛУЧМЕЖДУ() .

Сгенерировать случайные числа, извлеченные из непрерывного равномерного распределения, можно также с помощью надстройки Пакет анализа .

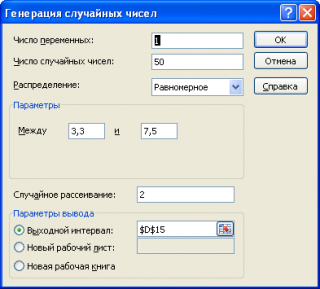

Сгенерируем массив из 50 чисел из диапазона [3,3; 7,5). Для этого в окне Генерация случайных чисел установим следующие параметры (см. файл примера лист Генерация ):

Как видно из рисунка выше, в поле Случайное рассеивание установлен необязательный параметр равный 2. Параметр Случайное рассеивание может принимать значение от 1 до 32767. Если установить этот параметр, то MS EXCEL будет каждый раз генерировать один и тот же массив чисел, соответствующий этот значению. Этот подход удобен для генерации одинаковых массивов, например, на различных компьютерах.

Оценка среднего и стандартного отклонения

Нижнюю и верхнюю границу интервала возьмем [3,3; 7,5) и разместим их в ячейках B4:B5 . Сгенерируем 50 чисел ( выборку ) и поместим их в диапазоне С14:С63 .

Математическое ожидание этого распределения =(B4+B5)/2 и равно 5,4. Стандартное отклонение распределения равно =КОРЕНЬ(((B5-B4)^2)/12)=1,21

Чтобы оценить математическое ожидание воспользуемся значениями выборки =СУММ(C14:C63)/СЧЁТ(C14:C63) .

Оценить стандартное отклонение можно с помощью формулы =СТАНДОТКЛОН.В(C14:C63) в MS EXCEL 2010 или =СТАНДОТКЛОН(C14:C63) для более ранних версий.

Чтобы оценить дисперсию используйте формулу =ДИСП.В(C14:C63) в MS EXCEL 2010 или =ДИСП(C14:C63) для более ранних версий. Также можно использовать формулу =СТАНДОТКЛОН.В(C14:C63)^2 .

СОВЕТ : О других распределениях MS EXCEL можно прочитать в статье Распределения случайной величины в MS EXCEL .

Источник

В MS EXCEL для вычисления среднего выборки можно использовать функцию СРЗНАЧ() . В качестве аргументов функции нужно указать ссылку на диапазон, содержащий значения выборки . Выборочное среднее является «хорошей» (несмещенной и эффективной) точечной оценкой математического ожидания случайной величины (см.

Как найти математическое ожидание пример?

Формула среднего случайной величины Математическое ожидание дискретной случайной величины Х вычисляется как сумма произведений значений xi , которые принимает СВ Х, на соответствующие вероятности pi: M(X)=n∑i=1xi⋅pi.

Как найти математическое ожидание?

Чтобы найти математическое ожидание случайной величины, следует вычислить сумму парных произведений всех возможных значений случайной величины на соответствующие им вероятности.

Как найти мат ожидание произведения?

Математическое ожидание произведения двух или нескольких взаимно независимых случайных величин равно произведению математических ожиданий этих величин. М(XY) = M(X) × M(Y). Постоянный множитель можно выносить за знак математического ожидания: M(C×X)=C×M(X).

Как рассчитать дисперсию в Excel?

Для распределений, представленных в MS EXCEL , дисперсию можно вычислить аналитически, как функцию от параметров распределения. Например, для Биномиального распределения дисперсия равна произведению его параметров: n*p*q. Примечание : Дисперсия, является вторым центральным моментом , обозначается D[X], VAR(х), V(x).

Как вычислить среднюю арифметическую в Эксель?

Расчет среднего значения чисел в подрядной строке или столбце

- Щелкните ячейку снизу или справа от чисел, для которых необходимо найти среднее.

- На вкладке «Главная» в группе «Редактирование» щелкните стрелку рядом с кнопкой » «, выберите «Среднее» и нажмите клавишу ВВОД.

Чему равна ковариация?

2. Ковариация от алгебраической суммы равна алгебраической сумме математических ожиданий от слагаемых, как по первому, так и по второму операнду. Доказательство следует из свойств математического ожидания.

Что такое математическое ожидание простыми словами?

Математическое ожидание – это число, вокруг которого сосредоточены значения случайной величины. Математическое ожидание – это в теории вероятности средневзвешенная величина всех возможных значений, которые может принимать эта случайная величина.

Как посчитать математическое ожидание и дисперсию?

Математическое ожидание находим по формуле m = ∑xipi. Математическое ожидание M[X]. Дисперсию находим по формуле d = ∑x2ipi — M[x]2.

Чему равно математическое ожидание?

Математическое ожидание случайного вектора равно вектору, компоненты которого равны математическим ожиданиям компонентов случайного вектора. Для случайной величины, принимающей значения только 0 или 1 математическое ожидание равно p — вероятности «единицы».

Как правильно считать дисперсию?

Дисперсия — это мера рассеяния, описывающая сравнительное отклонение между значениями данных и средней величиной. Является наиболее используемой мерой рассеяния в статистике, вычисляемая путем суммирования, возведенного в квадрат, отклонения каждого значения данных от средней величины.

Как подсчитать дисперсию?

Дисперсия случайной величины Х вычисляется по следующей формуле: D(X)=M(X−M(X))2, которую также часто записывают в более удобном для расчетов виде: D(X)=M(X2)−(M(X))2. Эта универсальная формула для дисперсии может быть расписана более подробно для двух случаев.

Какая функция в формуле вычисляет среднее арифметическое значение из выбранного диапазона?

Примечание: Функция СРЗНАЧ вычисляет среднее значение, то есть центр набора чисел в статистическом распределении.

Как найти максимальное и минимальное значение в Excel?

В Excel формула = МАКС (диапазон) or = МИН (диапазон) может помочь вам получить максимальное или минимальное значение в диапазоне. Примечание: Чтобы рассчитать минимальные значения для каждого дня, примените эту формулу = МИН (B2: B5) в ячейке B6 и перетащите его маркер заполнения вправо в нужные ячейки.

Что такое ковариация простыми словами?

Ковариация простыми словами Ковариация — это мера того, как две случайные величины изменятся при сравнении друг с другом. Однако в финансовом или инвестиционном контексте термин ковариация описывает доходность двух разных инвестиций за период времени по сравнению с разными переменными.

Когда ковариация равна нулю?

Величина равняется нулю, если случайные величины и независимы (свойство (E7) математического ожидания).

В чем смысл математического ожидания?

Математическое ожидание – это сумма произведений всех возможных значений случайной величины на вероятности этих значений. Математическое ожидание – это средняя выгода от того или иного решения при условии, что подобное решение может быть рассмотрено в рамках теории больших чисел и длительной дистанции.

Смысл мат ожидания. Среднее и Математическое ожидание в EXCEL

Как уже известно, закон распределения полностью характеризует случайную величину. Однако часто закон распределения неизвестен и приходится ограничиваться меньшими сведениями. Иногда даже выгоднее пользоваться числами, которые описывают случайную величину суммарно; такие числа называют числовыми характеристиками случайной величины .

К числу важных числовых характеристик относится математическое ожидание.

Математическое ожидание приближенно равно среднему значению случайной величины.

Математическим ожиданием дискретной случайной величины называют сумму произведений всех ее возможных значений на их вероятности.

Если случайная величина характеризуется конечным рядом распределения:

| Х | х 1 | х 2 | х 3 | … | х п |

| Р | р 1 | р 2 | р 3 | … | р п |

то математическое ожидание М(Х) определяется по формуле:

Математическое ожидание непрерывной случайной величины определяется равенством:

где – плотность вероятности случайной величины Х .

Пример 4.7. Найти математическое ожидание числа очков, выпадающих при бросании игральной кости.

Случайная величина Х принимает значения 1, 2, 3, 4, 5, 6. Составим закон ее распределения:

Тогда математическое ожидание равно:

Свойства математического ожидания:

1. Математическое ожидание постоянной величины равно самой постоянной:

2. Постоянный множитель можно выносить за знак математического ожидания:

3. Математическое ожидание произведения двух независимых случайных величин равно произведению их математических ожиданий:

Пример 4.8 . Независимые случайные величины X и Y заданы следующими законами распределения:

| Х | Y | |||||

| Р | 0,6 | 0,1 | 0,3 | Р | 0,8 | 0,2 |

Найти математическое ожидание случайной величины XY.

Найдем математические ожидания каждой из данных величин:

Случайные величины X и Y независимые, поэтому искомое математическое ожидание:

Следствие. Математическое ожидание произведения нескольких взаимно независимых случайных величин равно произведению их математических ожиданий.

4. Математическое ожидание суммы двух случайных величин равно сумме математических ожиданий слагаемых:

М (X + Y) = М (X) + М (Y).

Следствие. Математическое ожидание суммы нескольких случайных величин равно сумме математических ожиданий слагаемых.

Пример 4.9. Производится 3 выстрела с вероятностями попадания в цель, равными р 1 = 0,4; p 2 = 0,3 и р 3 = 0,6. Найти математическое ожидание общего числа попаданий.

Число попаданий при первом выстреле есть случайная величина Х 1 , которая может принимать только два значения: 1 (попадание) с вероятностью р 1 = 0,4 и 0 (промах) с вероятностью q 1 = 1 – 0,4 = 0,6.

Математическое ожидание числа попаданий при первом выстреле равно вероятности попадания:

Аналогично найдем математические ожидания числа попаданий при втором и третьем выстрелах:

М(Х 2) = 0,3 и М(Х 3)= 0,6.

Общее число попаданий есть также случайная величина, состоящая из суммы попаданий в каждом из трех выстрелов:

Х = Х 1 + Х 2 + Х 3 .

Искомое математическое ожидание Х находим по теореме о математическом, ожидании суммы.

§ 4. ЧИСЛОВЫЕ ХАРАКТЕРИСТИКИ СЛУЧАЙНЫХ ВЕЛИЧИН.

В теории вероятности и во многих ее приложениях большое значение имеют различные числовые характеристики случайных величин. Основными из них являются математическое ожидание и дисперсия.

1. Математическое ожидание случайной величины и его свойства.

Рассмотрим сначала следующий пример. Пусть на завод поступила партия, состоящая из N подшипников. При этом:

m 1 х 1 ,

m 2 — число подшипников с внешним диаметром х 2 ,

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

m n — число подшипников с внешним диаметром х n ,

Здесь m 1 +m 2 +. +m n =N . Найдем среднее арифметическое значение x ср внешнего диаметра подшипника. Очевидно,

Внешний диаметр вынутого наудачу подшипника можно рассматривать как случайную величину , принимающую значения х 1 , х 2 , . х n , c соответствующими вероятностями p 1 =m 1 /N , p 2 =m 2 /N , . p n =m n /N , так как вероятность p i появления подшипника с внешним диаметром x i равна m i /N . Таким образом, среднее арифметическое значение x ср внешнего диаметра подшипника можно определить с помощью соотношения

Пусть — дискретная случайная величина с заданным законом распределения вероятностей

| Значения | х 1 | х 2 | . . . | х n |

| Вероятности | p 1 | p 2 | . . . | p n |

Математическим ожиданием дискретной случайной величины называется сумма парных произведений всех возможных значений случайной величины на соответствующие им вероятности, т.е. *

При этом предпологается, что несобственный интеграл, стоящий в правой части равенства (40) существует.

Рассмотрим свойства математического ожидания. При этом ограничимся доказательством только первых двух свойств, которое проведем для дискретных случайных величин.

1°. Математическое ожидание постоянной С равно этой постоянной .

Доказательство. Постоянную C можно рассматривать как случайную величину , которая может принимать только одно значение C c вероятностью равной единице. Поэтому

2°. Постоянный множитель можно выносить за знак математического ожидания , т.е.

Доказательство. Используя соотношение (39), имеем

3°. Математическое ожидание суммы нескольких случайных величин равно сумме математических ожиданий этих величин :

Каждая, отдельно взятая величина полностью определяется своей функцией распределения. Также, для решения практических задач хватает знать несколько числовых характеристик, благодаря которым появляется возможность представить основные особенности случайной величины в краткой форме.

К таким величинам относят в первую очередь математическое ожидание и дисперсия .

Математическое ожидание — среднее значение случайной величины в теории вероятностей. Обозначается как .

Самым простым способом математическое ожидание случайной величины Х(w) , находят как интеграл Лебега по отношению к вероятностной мере Р исходном вероятностном пространстве

Еще найти математическое ожидание величины можно как интеграл Лебега от х по распределению вероятностей Р Х величины X :

где — множество всех возможных значений X .

Математическое ожидание функций от случайной величины X находится через распределение Р Х . Например , если X — случайная величина со значениями в и f(x) — однозначная борелевская функция Х , то:

Если F(x) — функция распределения X , то математическое ожидание представимо интегралом Лебега — Стилтьеса (или Римана — Стилтьеса):

при этом интегрируемость X в смысле (* ) соответствует конечности интеграла

В конкретных случаях, если X имеет дискретное распределение с вероятными значениями х k , k=1, 2 , . , и вероятностями , то

если X имеет абсолютно непрерывное распределение с плотностью вероятности р(х) , то

при этом существование математического ожидания равносильно абсолютной сходимости соответствующего ряда или интеграла.

Свойства математического ожидания случайной величины.

- Математическое ожидание постоянной величины равно этой величине:

C — постоянная;

- M=C.M[X]

- Математическое ожидание суммы случайно взятых величин равно сумме их математических ожиданий:

- Математическое ожидание произведения независимых случайно взятых величин = произведению их математических ожиданий:

если X и Y независимы.

если сходится ряд:

Алгоритм вычисления математического ожидания.

Свойства дискретных случайных величин: все их значения можно перенумеровать натуральными числами; каждому значению приравнять отличную от нуля вероятность.

1. По очереди перемножаем пары: x i на p i .

2. Складываем произведение каждой пары x i p i .

Напрмер , для n = 4 :

Функция распределения дискретной случайной величины ступенчатая, она возрастает скачком в тех точках, вероятности которых имеют положительный знак.

Пример: Найти математическое ожидание по формуле.

Понятие математического ожидания можно рассмотреть на примере с бросанием игрального кубика. При каждом броске фиксируются выпавшие очки. Для их выражения используются натуральные значения в диапазоне 1 – 6.

После определенного количества бросков при помощи не сложных расчетов можно найти среднее арифметическое значение выпавших очков.

Также, как и выпадение любого из значений диапазона, эта величина будет случайной.

А если увеличить количество бросков в несколько раз? При больших количествах бросков среднее арифметическое значение очков будет приближаться к конкретному числу, получившему в теории вероятностей название математического ожидания.

Итак, под математическим ожиданием понимается среднее значение случайной величины. Данный показатель может представляться и в качестве взвешенной суммы значений вероятной величины.

Это понятие имеет несколько синонимов:

- среднее значение;

- средняя величина;

- показатель центральной тенденции;

- первый момент.

Иными словами, оно является ничем иным как числом вокруг которого распределяются значения случайной величины.

В различных сферах человеческой деятельности подходы к пониманию математического ожидания будут несколько отличаться.

Оно может рассматриваться как:

- средняя выгода, полученная от принятия какого-то решения, в том случае, когда такое решение рассматривается с точки зрения теории больших чисел;

- возможная сумма выигрыша либо проигрыша (теория азартных игр), рассчитанная в среднем для каждой из ставок. На сленге они звучат как «преимущество игрока» (позитивно для игрока) либо «преимущество казино» (негативно для игрока);

- процент прибыли, полученной от выигрыша.

Матожидание не является обязательным для абсолютно всех случайных величин. Оно отсутствует для тех у которых наблюдается расхождение соответствующей суммы или интеграла.

Свойства математического ожидания

Как и любому статистическому параметру, математическому ожиданию присущи свойства:

Основные формулы для математического ожидания

Вычисление математического ожидания может выполняться как для случайных величин, характеризующихся как непрерывностью (формула А), так и дискретностью (формула Б):

- M(X)=∑i=1nxi⋅pi, где xi – значения случайной величины, pi – вероятности:

- M(X)=∫+∞−∞f(x)⋅xdx, где f(x) – заданная плотность вероятностей.

Примеры вычисления математического ожидания

Можно ли узнать средний рост гномов в сказке о Белоснежке. Известно, что каждый из 7 гномов имел определенный рост: 1,25; 0,98; 1,05; 0,71; 0,56; 0,95 и 0,81 м.

Алгоритм вычислений достаточно прост:

- находим сумму всех значений показателя роста (случайная величина):

1,25+0,98+1,05+0,71+0,56+0,95+ 0,81 = 6,31; - полученную сумму делим на количество гномов:

6,31:7=0,90.

Таким образом, средний рост гномов в сказке равен 90 см. Иными словами таково математическое ожидание роста гномов.

Рабочая формула — М(х)=4 0,2+6 0,3+10 0,5=6

Практическая реализация математического ожидания

К вычислению статистического показателя математического ожидания прибегают в различных сферах практической деятельности. В первую очередь речь идет о коммерческой сфере. Ведь введение Гюйгенсом этого показателя связано с определением шансов, которые могут быть благоприятными, либо напротив неблагоприятными, для какого-то события.

Этот параметр широко применяется для оценки рисков, особенно если речь идет о финансовых вложениях.

Этот параметр широко применяется для оценки рисков, особенно если речь идет о финансовых вложениях.

Так, в предпринимательстве расчет математического ожидания выступает в качестве метода для оценивания риска при расчете цен.

Также данный показатель может использоваться при расчете эффективности проведения тех или иных мероприятий, например, по охране труда. Благодаря ему можно вычислить вероятность наступления события.

Еще одна сфера применения данного параметра – менеджмент. Также он может рассчитываться при контроле качества продукции. Например, при помощи мат. ожидания можно рассчитать возможное количество изготовления бракованных деталей.

Незаменимым мат.ожидание оказывается и при проведении статистической обработки полученных в ходе научных исследований результатов. Он позволяет рассчитать и вероятность проявления желательного либо нежелательного исхода эксперимента или исследования в зависимости от уровня достижения поставленной цели. Ведь ее достижение может ассоциироваться с выигрышем и выгодой, а ее не достижение – в качестве проигрыша либо убытка.

Использование математического ожидания на Форекс

Практическое применение данного статистического параметра возможно при проведении операций на валютном рынке. С его помощью можно осуществлять анализ успешности торговых сделок. При чем увеличение значения ожидания свидетельствует об увеличении их успешности.

Также важно помнить, что математическое ожидание не должно рассматриваться в качестве единственного статистического параметра используемого для анализа работы трейдера. Использование нескольких статистических параметров наряду со средним значением повышает точность проводимого анализа в разы.

Данный параметр хорошо зарекомендовал себя при мониторинговых наблюдениях за торговыми счетами. Благодаря ему выполняется быстрая оценка работ, осуществляемых на депозитном счете. В тех случаях, когда деятельность трейдера удачна и он избегает убытков, пользоваться исключительно расчетом математического ожидания не рекомендуется. В этих случаях не учитываются риски, что снижает эффективность анализа.

Проведенные исследования тактик трейдеров свидетельствуют о том, что:

- наиболее эффективными оказываются тактики, базирующиеся на случайном входе;

- наименее эффективны – тактики, базирующиеся на структурированных входах.

В достижении позитивных результатов не менее важны:

- тактика управления капиталом;

- стратегии выходов.

Используя такой показатель как математическое ожидание можно предположить каким будет прибыль либо убыток при вложении 1 доллара. Известно, что этот показатель, рассчитанный для всех игр, практикуемых в казино, в пользу заведения. Именно это позволяет зарабатывать деньги. В случае длинной серии игр вероятность потери денег клиентом существенно возрастает.

Игры профессиональных игроков ограничены небольшими временными промежутками, что увеличивает вероятность выигрыша и снижает риск проигрыша. Такая же закономерность наблюдается и при выполнении инвестиционных операций.

Инвестор может заработать значительную сумму при положительном ожидании и совершении большого количества сделок за небольшой временной промежуток.

Ожидание может рассматриваться как разница между произведением процента прибыли (PW) на среднюю прибыль (AW) и вероятность убытка (PL) на средний убыток (AL).

В качестве примера можно рассмотреть следующий: позиция – 12,5 тыс. долларов, портфель — 100 тыс. долларов, риск на депозит – 1%. Прибыльность сделок составляет 40% случаев при средней прибыли 20%. В случае убытка средние потери составляют 5%. Расчет математического ожидания для сделки дает значение в 625 долларов.

Математическое ожидание — это, определение

Мат ожидание — это одно из важнейших понятий в математической статистике и теории вероятностей, характеризующее распределение значений или вероятностей случайной величины. Обычно выражается как средневзвешенное значение всех возможных параметров случайной величины. Широко применяется при проведении технического анализа, исследовании числовых рядов, изучении непрерывных и продолжительных процессов. Имеет важное значение при оценке рисков, прогнозировании ценовых показателей при торговле на финансовых рынках, используется при разработке стратегий и методов игровой тактики в теории азартных игр .

Мат ожидание — это среднее значение случайной величины, распределение вероятностей случайной величины рассматривается в теории вероятностей.

Мат ожидание — это мера среднего значения случайной величины в теории вероятности. Мат ожидание случайной величины x обозначается M(x) .

Математическое ожидание (Population mean) — это

Мат ожидание — это

Мат ожидание — это в теории вероятности средневзвешенная величина всех возможных значений, которые может принимать эта случайная величина.

Мат ожидание — это сумма произведений всех возможных значений случайной величины на вероятности этих значений.

Математическое ожидание (Population mean) — это

Мат ожидание — это средняя выгода от того или иного решения при условии, что подобное решение может быть рассмотрено в рамках теории больших чисел и длительной дистанции.

Мат ожидание — это в теории азартных игр сумма выигрыша, которую может заработать или проиграть спекулянт, в среднем, по каждой ставке. На языке азартных спекулянтов это иногда называется «преимуществом спекулянта » (если оно положительно для спекулянта) или «преимуществом казино» (если оно отрицательно для спекулянта).

Математическое ожидание (Population mean) — это