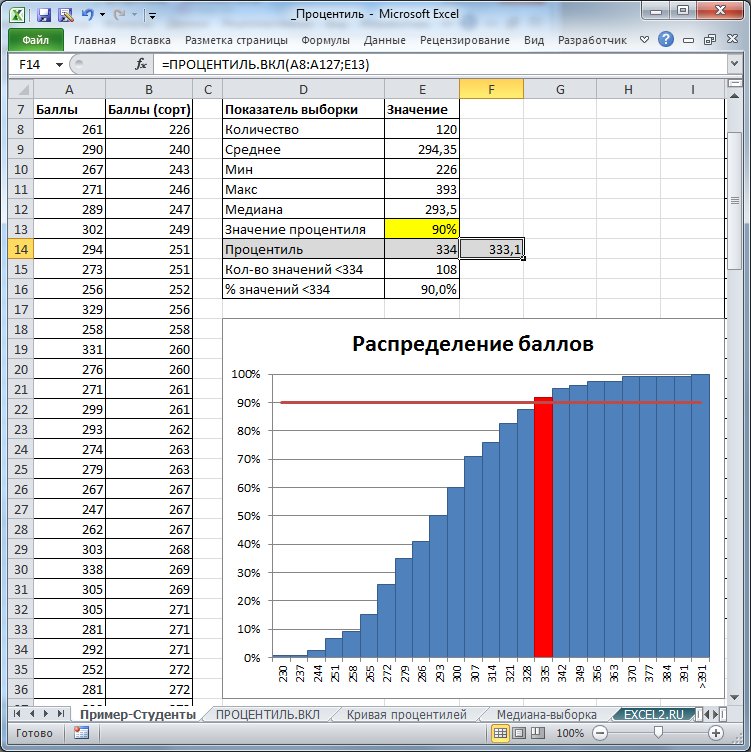

Рассмотрим вычисление квантилей для некоторых функций распределений, представленных в

MS

EXCEL

.

Понятие

Квантиля

основано на определении

Функции распределения

. Поэтому, перед изучением

Квантилей

рекомендуем освежить в памяти понятия из статьи

Функция распределения вероятности

.

Содержание статьи:

- Определение

- Квантили специальных видов

- Квантили стандартного нормального распределения

- Квантили распределения Стьюдента

- Квантили распределения ХИ-квадрат

- Квантили F-распределения

- Квантили распределения Вейбулла

- Квантили экспоненциального распределения

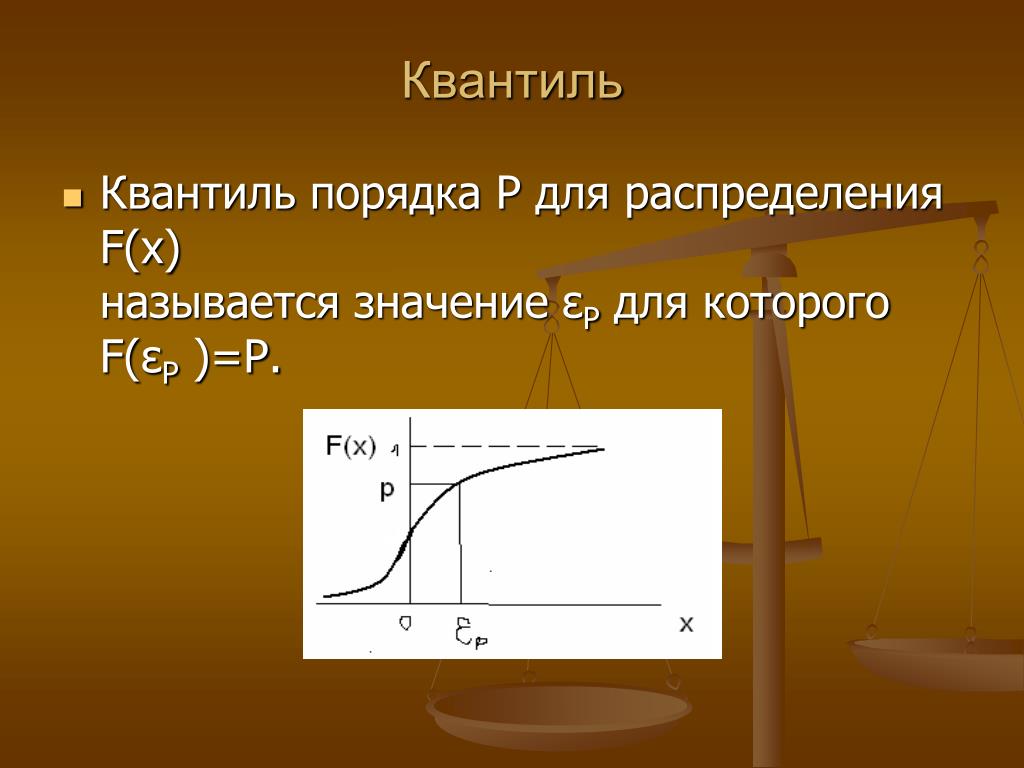

Сначала дадим формальное определение

квантиля,

затем приведем примеры их вычисления в MS EXCEL.

Определение

Пусть случайная величина

X

, имеет

функцию распределения

F

(

x

).

α-квантилем

(

альфа-

квантиль,

x

a

,

квантиль

порядка

α, нижний

α-

квантиль

) называют решение уравнения

x

a

=F

-1

(α), где

α

— вероятность, что случайная величина х примет значение меньшее или равное x

a

, т.е. Р(х<= x

a

)=

α.

Из определения ясно, что нахождение

квантиля

распределения является обратной операцией нахождения вероятности. Т.е. если при вычислении

функции распределения

мы находим вероятность

α,

зная x

a

, то при нахождении

квантиля

мы, наоборот, ищем

x

a

зная

α

.

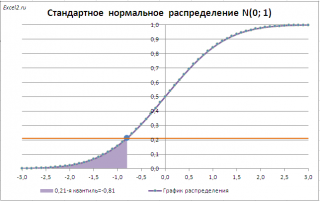

Чтобы пояснить определение, используем график функции

стандартного нормального распределения

(см.

файл примера Лист Определение

):

Примечание

: О построении графиков в MS EXCEL можно прочитать статью

Основные типы диаграмм в MS EXCEL

.

Например, с помощью графика вычислим 0,21-ю

квантиль

, т.е. такое значение случайной величины, что Р(X<=x

0,21

)=0,21.

Для этого найдем точку пересечения горизонтальной линии на уровне вероятности равной 0,21 с

функцией распределения

. Абсцисса этой точки равна -0,81. Соответственно, 0,21-я

квантиль

равна -0,81. Другими словами, вероятность того, что случайная величина, распределенная

стандартному нормальному закону,

примет значение

меньше

-0,81, равна 0,21 (21%).

Примечание

: При вычислении

квантилей

в MS EXCEL используются

обратные функции распределения

:

НОРМ.СТ.ОБР()

,

ЛОГНОРМ.ОБР()

,

ХИ2.ОБР(),

ГАММА.ОБР()

и т.д. Подробнее о распределениях, представленных в MS EXCEL, можно прочитать в статье

Распределения случайной величины в MS EXCEL

.

Точное значение

квантиля

в нашем случае можно найти с помощью формулы

=НОРМ.СТ.ОБР(0,21)

СОВЕТ

: Процедура вычисления

квантилей

имеет много общего с вычислением

процентилей

выборки

(см. статью

Процентили в MS EXCEL

).

Квантили специальных видов

Часто используются

Квантили

специальных видов:

-

процентили

x

p/100

, p=1, 2, 3, …, 99 -

квартили

x

p/4

, p=1, 2, 3 -

медиана

x

1/2

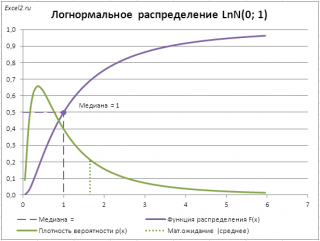

В качестве примера вычислим

медиану (0,5-квантиль)

логнормального распределения

LnN(0;1) (см.

файл примера лист Медиана

).

Это можно сделать с помощью формулы

=ЛОГНОРМ.ОБР(0,5; 0; 1)

Квантили стандартного нормального распределения

Необходимость в вычислении квантилей

стандартного нормального распределения

возникает при

проверке статистических гипотез

и при

построении доверительных интервалов.

Примечание

: Про

проверку статистических гипотез

см. статью

Проверка статистических гипотез в MS EXCEL

. Про

построение доверительных интервалов

см. статью

Доверительные интервалы в MS EXCEL

.

В данных задачах часто используется специальная терминология:

Нижний квантиль уровня

альфа

(

α

percentage point)

;

Верхний квантиль уровня альфа (upper

α

percentage point)

;

Двусторонние квантили уровня

альфа

.

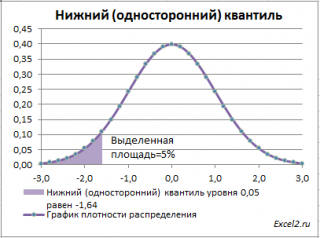

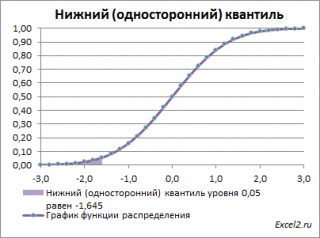

Нижний квантиль уровня альфа

— это обычный

α-квантиль.

Чтобы пояснить название «

нижний» квантиль

, построим график

плотности вероятности

и

функцию вероятности

стандартного нормального

распределения

(см.

файл примера лист Квантили

).

Выделенная площадь на рисунке соответствует вероятности, что случайная величина примет значение меньше

α-квантиля

. Из определения

квантиля

эта вероятность равна

α

. Из графика

функции распределения

становится понятно, откуда происходит название »

нижний квантиль» —

выделенная область расположена в нижней части графика.

Для

α=0,05,

нижний 0,05-квантиль

стандартного нормального распределения

равен -1,645. Вычисления в MS EXCEL можно сделать по формуле:

=НОРМ.СТ.ОБР(0,05)

Однако, при

проверке гипотез

и построении

доверительных интервалов

чаще используется «верхний»

α-квантиль.

Покажем почему.

Верхним

α

—

квантилем

называют такое значение x

α

, для которого вероятность, того что случайная величина X примет значение

больше или равное

x

α

равна

альфа:

P(X>= x

α

)=

α

. Из определения понятно, что

верхний альфа

—

квантиль

любого распределения равен

нижнему (1-

α)

—

квантилю.

А для распределений, у которых

функция плотности распределения

является четной функцией,

верхний

α

—

квантиль

равен

нижнему

α

—

квантилю

со знаком минус

.

Это следует из свойства четной функции f(-x)=f(x), в силу симметричности ее относительно оси ординат.

Действительно, для

α=0,05,

верхний 0,05-квантиль

стандартного нормального распределения

равен 1,645. Т.к.

функция плотности вероятности

стандартного нормального

распределения

является четной функцией, то вычисления в MS EXCEL

верхнего квантиля

можно сделать по двум формулам:

=НОРМ.СТ.ОБР(1-0,05)

=-НОРМ.СТ.ОБР(0,05)

Почему применяют понятие

верхний

α

—

квантиль?

Только из соображения удобства, т.к. он при

α<0,5

всегда положительный (в случае

стандартного нормального

распределения

). А при проверке гипотез

α

равно

уровню значимости

, который обычно берут равным 0,05, 0,1 или 0,01. В противном случае, в процедуре

проверки гипотез

пришлось бы записывать условие отклонения

нулевой гипотезы

μ>μ

0

как Z

0

>Z

1-

α

, подразумевая, что Z

1-

α

–

обычный

квантиль

порядка

1-

α

(или как Z

0

>-Z

α

). C верхнем квантилем эта запись выглядит проще Z

0

>Z

α

.

Примечание

: Z

0

— значение

тестовой статистики

, вычисленное на основе

выборки

. Подробнее см. статью

Проверка статистических гипотез в MS EXCEL о равенстве среднего значения распределения (дисперсия известна)

.

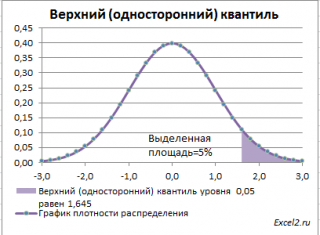

Чтобы пояснить название «

верхний»

квантиль

, построим график

плотности вероятности

и

функцию вероятности

стандартного нормального

распределения

для

α=0,05.

Выделенная площадь на рисунке соответствует вероятности, что случайная величина примет значение больше

верхнего 0,05-квантиля

, т.е.

больше

значения 1,645. Эта вероятность равна 0,05.

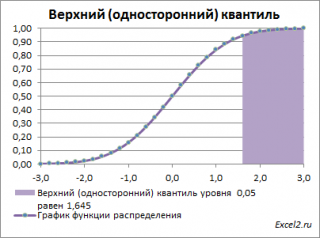

На графике

плотности вероятности

площадь выделенной области равна 0,05 (5%) от общей площади под графиком (равна 1). Из графика

функции распределения

становится понятно, откуда происходит название «верхний»

квантиль

—

выделенная область расположена в верхней части графика. Если Z

0

больше

верхнего квантиля

, т.е. попадает в выделенную область, то

нулевая гипотеза

отклоняется.

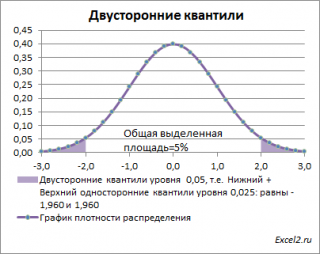

Также при

проверке двухсторонних гипотез

и построении соответствующих

доверительных интервалов

иногда используется понятие «двусторонний»

α-квантиль.

В этом случае условие отклонения

нулевой гипотезы

звучит как |Z

0

|>Z

α

/2

, где Z

α

/2

–

верхний

α/2-квантиль

. Чтобы не писать

верхний

α/2-квантиль

, для удобства используют «двусторонний»

α-квантиль.

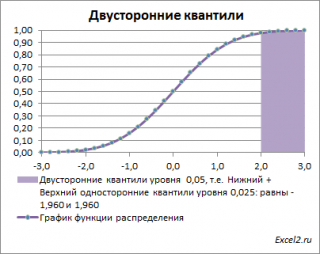

Почему двусторонний? Как и в предыдущих случаях, построим график

плотности вероятности стандартного нормального распределения

и график

функции распределения

.

Невыделенная площадь на рисунке соответствует вероятности, что случайная величина примет значение

между

нижним квантилем уровня α

/2 и

верхним квантилем

уровня α

/2, т.е. будет между значениями -1,960 и 1,960 при α=0,05. Эта вероятность равна в нашем случае 1-(0,05/2+0,05/2)=0,95. Если Z

0

попадает в одну из выделенных областей, то

нулевая гипотеза

отклоняется.

Вычислить

двусторонний

0,05

—

квантиль

это можно с помощью формул MS EXCEL:

=НОРМ.СТ.ОБР(1-0,05/2)

или

=-НОРМ.СТ.ОБР(0,05/2)

Другими словами,

двусторонние α-квантили

задают интервал, в который рассматриваемая случайная величина попадает с заданной вероятностью α.

Квантили распределения Стьюдента

Аналогичным образом

квантили

вычисляются и для

распределения Стьюдента

. Например, вычислять

верхний

α/2-

квантиль

распределения Стьюдента с

n

-1 степенью свободы

требуется, если проводится

проверка двухсторонней гипотезы

о

среднем значении

распределения при

неизвестной

дисперсии

(

см. эту статью

).

Для

верхних квантилей

распределения Стьюдента

часто используется запись t

α/2,n-1

. Если такая запись встретилась в статье про

проверку гипотез

или про построение

доверительного интервала

, то это именно

верхний квантиль

.

Примечание

:

Функция плотности вероятности распределения Стьюдента

, как и

стандартного нормального распределения

, является четной функцией.

Чтобы вычислить в MS EXCEL

верхний

0,05/2

—

квантиль

для t-распределения с 10 степенями свободы (или тоже самое

двусторонний

0,05-квантиль

), необходимо записать формулу

=СТЬЮДЕНТ.ОБР.2Х(0,05; 10)

или

=СТЬЮДРАСПОБР(0,05; 10)

или

=СТЬЮДЕНТ.ОБР(1-0,05/2; 10)

или

=-СТЬЮДЕНТ.ОБР(0,05/2; 10)

.2X означает 2 хвоста, т.е.

двусторонний квантиль

.

Квантили распределения ХИ-квадрат

Вычислять

квантили

распределения ХИ-квадрат

с

n

-1 степенью свободы

требуется, если проводится

проверка гипотезы

о

дисперсии нормального распределения

(см. статью

Проверка статистических гипотез в MS EXCEL о дисперсии нормального распределения

).

При

проверке таких гипотез

также используются

верхние квантили.

Например, при

двухсторонней гипотезе

требуется вычислить 2

верхних

квантиля

распределения

ХИ

2

: χ

2

α/2,n-1

и

χ

2

1-

α/2,n-1

. Почему требуется вычислить два

квантиля

, не один, как при

проверке гипотез о среднем

, где используется

стандартное нормальное распределение

или

t-распределение

?

Дело в том, что в отличие от

стандартного нормального распределения

и

распределения Стьюдента

, плотность распределения

ХИ

2

не является четной (симметричной относительно оси х). У него все

квантили

больше 0, поэтому

верхний альфа-квантиль

не равен

нижнему (1-альфа)-квантилю

или по-другому:

верхний альфа-квантиль

не равен

нижнему альфа-квантилю

со знаком минус.

Чтобы вычислить

верхний

0,05/2

—

квантиль

для

ХИ

2

-распределения

с

числом степеней свободы

10, т.е.

χ

2

0,05/2,n-1

, необходимо в MS EXCEL записать формулу

=ХИ2.ОБР.ПХ(0,05/2; 10)

или

=ХИ2.ОБР(1-0,05/2; 10)

Результат равен 20,48. .ПХ означает правый хвост распределения, т.е. тот который расположен вверху на графике

функции распределения

.

Чтобы вычислить

верхний

(1-0,05/2)-

квантиль

при том же

числе степеней свободы

, т.е.

χ

2

1-0,05/2,n-1

и необходимо записать формулу

=ХИ2.ОБР.ПХ(1-0,05/2; 10)

или

=ХИ2.ОБР(0,05/2; 10)

Результат равен 3,25.

Квантили F-распределения

Вычислять

квантили

распределения Фишера

с

n

1

-1 и

n

2

-1 степенями свободы

требуется, если проводится

проверка гипотезы

о равенстве

дисперсий двух нормальных распределений

(см. статью

Двухвыборочный тест для дисперсии: F-тест в MS EXCEL

).

При

проверке таких гипотез

используются, как правило,

верхние квантили.

Например, при

двухсторонней гипотезе

требуется вычислить 2

верхних

квантиля

F

-распределения:

F

α/2,n1-1,

n

2

-1

и

F

1-α/2,n1-1,

n

2

-1

. Почему требуется вычислить два

квантиля

, не один, как при

проверке гипотез о среднем

? Причина та же, что и для распределения ХИ

2

– плотность

F-распределения

не является четной

.

Эти

квантили

нельзя выразить один через другой как для

стандартного нормального распределения

.

Верхний альфа-квантиль

F

-распределения

не равен

нижнему альфа-квантилю

со знаком минус.

Чтобы вычислить

верхний

0,05/2-квантиль

для

F

-распределения

с

числом степеней свободы

10 и 12, необходимо записать формулу

=F.ОБР.ПХ(0,05/2;10;12) =FРАСПОБР(0,05/2;10;12) =F.ОБР(1-0,05/2;10;12)

Результат равен 3,37. .ПХ означает правый хвост распределения, т.е. тот который расположен вверху на графике

функции распределения

.

Квантили распределения Вейбулла

Иногда

обратная функция распределения

может быть представлена в явном виде с помощью элементарных функций, например как для

распределения Вейбулла

. Напомним, что функция этого распределения задается следующей формулой:

![]()

После логарифмирования обеих частей выражения, выразим x через соответствующее ему значение F(x) равное P:

![]()

Примечание

: Вместо обозначения

α-квантиль

может использоваться

p

—

квантиль.

Суть от этого не меняется.

Это и есть обратная функция, которая позволяет вычислить

P

—

квантиль

(

p

—

quantile

). Для его вычисления в формуле нужно подставить известное значение вероятности P и вычислить значение х

p

(вероятность того, что случайная величина Х примет значение меньше или равное х

p

равна P).

Квантили экспоненциального распределения

Задача

:

Случайная величина имеет

экспоненциальное распределение

:

![]()

Требуется выразить

p

-квантиль

x

p

через параметр распределения λ и заданную вероятность

p

.

Примечание

: Вместо обозначения

α-квантиль

может использоваться

p-квантиль

. Суть от этого не меняется.

Решение

: Вспоминаем, что

p

-квантиль

– это такое значение x

p

случайной величины X, для которого P(X<=x

p

)=

p

. Т.е. вероятность, что случайная величина X примет значение меньше или равное x

p

равна

p

. Запишем это утверждение с помощью формулы:

![]()

По сути, мы записали

функцию вероятности экспоненциального распределения

: F(x

p

)=

p

.

Из определения

квантиля

следует, что для его нахождения нам потребуется

обратная функция распределения

.

Проинтегрировав вышеуказанное выражение, получим:

![]()

Используя это уравнение, выразим x

p

через λ и вероятность

p

.

![]()

Конечно, явно выразить

обратную функцию распределения

можно не для всех

функций распределений

.

Все, рассмотренные в этом разделе инструменты вычисляют значения квантилей как значения функций, обратных соответствующим функциям распределения. Все эти функции – библиотечные функции Excel из группы функций «Статистические»,.

Функция вычисления критических точек распределения Лапласа

Функция возвращает (вычисляет) значения квантили уровня, равного значению, введенному в поле «Вероятность» (понятно, что это число из промежутка (0б 1)) стандартного нормального распределения.

Функция вычисления критических точек распределения Стьюдента

Функция возвращает (вычисляет) значения квантили уровня, равного значению, введенному в поле «Вероятность» (понятно, что это число из промежутка (0б 1)) распределения Стьюдента с числом степеней свободы, равным значению, введенному в поле «Степени свободы» (понятно, что это натуральное число).

Важно знать, что функция Excel СТЬЮДРАСПОБР( p , k ) возвращает значение t , при котором P (| x | > t ) = p , x — значение случайной величины, имеющей распределение Стьюдента с k степенями свободы.

Поэтому решение уравнения в Excel возвращает функция СТЬЮДРАСПОБР( a , n – 1).

Функция вычисления критических точек распределения

Функция возвращает (вычисляет) значения квантили уровня, равного значению, введенному в поле «Вероятность» (понятно, что это число из промежутка (0б 1)) распределения с числом степеней свободы, равным значению, введенному в поле «Степени свободы» (понятно, что это натуральное число).

В Excel функция распределения случайной величины определена нестандартно: F x ( x ) = P ( x > x ). Поэтому для вычисления квантиля вводим в качестве аргумента функции ХИ2ОБР значение вероятности, равное , а для вычисления – .

Функция КВАРТИЛЬ

Возвращает квартиль множества данных. Квартиль часто используются при анализе продаж для разбиения генеральной совокупности на группы. Например, можно воспользоваться функцией КВАРТИЛЬ, чтобы найти среди всех предприятий 25 процентов наиболее доходных.

Важно: Эта функция была заменена одной или несколькими новыми функциями, которые обеспечивают более высокую точность и имеют имена, лучше отражающие их назначение. Хотя эта функция все еще используется для обеспечения обратной совместимости, она может стать недоступной в последующих версиях Excel, поэтому мы рекомендуем использовать новые функции.

Дополнительные сведения о новых функциях см. в разделах Функция КВАРТИЛЬ.ИСКЛ и Функция КВАРТИЛЬ.ВКЛ.

Синтаксис

Аргументы функции КВАРТИЛЬ описаны ниже.

Массив Обязательный. Массив или диапазон ячеек с числовыми значениями, для которых определяется значение квартиля.

Часть Обязательный. Значение, которое требуется вернуть.

Содержание

- Медиана и квартили

- Математическое описание

- Среднее значение

- Отклонение от среднего

- Квантиль

- Построение интервалов

- Двусторонний доверительный интервал

- Первый квартиль

- Третий квартиль

- Квартили непрерывного распределения

- Квартили в MS EXCEL

- Моменты случайной величины

- Статистический анализ роста доли дохода в Excel за период

- Анализ статистики случайно сгенерированных чисел в Excel

- Расчет квартилей в R и SAS

- Расчет децилей для дискретного ряда

- Квантили специальных видов

- Квантили стандартного нормального распределения

- Квантили распределения Стьюдента

- Квантили распределения ХИ-квадрат

![]()

Квантили нормального распределения

Основная статья: Медиана (статистика)

- 0,25-квантиль называется первым (или нижним) квартилем (от лат. quarta — четверть);

- 0,5-квантиль называется медианой (от лат. mediāna — середина) или вторым квартилем

- 0,75-квантиль называется третьим (или верхним) квартилем.

Интерквартильным размахом (англ. Interquartile range) называется разность между третьим и первым квартилями. Интерквартильный размах является характеристикой разброса распределения величины и является робастным аналогом дисперсии. Вместе, медиана и интерквартильный размах могут быть использованы вместо математического ожидания и дисперсии в случае распределений с большими выбросами, либо при невозможности вычисления последних.

Математическое описание

Смотря на закон распределения, мы можем понять, какова вероятность того или иного события, можем сказать, какова вероятность, что произойдёт группа событий, а в этой статье мы рассмотрим, как наши выводы “на глаз” перевести в математически обоснованное утверждение.

Крайне важное определение: математическое ожидание – это площадь под графиком распределения. Если мы говорим о дискретном распределении – это сумма событий умноженных на соответсвующие вероятности, также известно как момент:

(2) E(X) = Σ(pi•Xi) E – от английского слова Expected (ожидание)

Для математического ожидания справедливы равенства:

(3) E(X + Y) = E(X) + E(Y)

(4) E(X•Y) = E(X) • E(Y)

Момент степени k:

(5) νk = E(Xk)

Центральный момент степени k:

(6) μk = E[X – E(X)]k

Среднее значение

Среднее значение (μ) закона распределения – это математическое ожидание случайной величины (случайная величина – это событие), например, сколько в среднем посетителей заходит в магазин в час:

| Кол-во посетителей | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Количество наблюдений | 114 | 115 | 52 | 52 | 24 | 13 | 30 |

| Таблица 1. Количество посетителей в час |

График 1. Количество посетителей в час

Чтобы найти среднее значение всех результатов необходимо сложить всё вместе и разделить на количество результатов:

μ = (114 • 0 + 115 • 1 + 52 • 2 + 52 • 3 + 24 • 4 + 13 • 5 + 30 • 6) / 400 = 716/400 = 1.79

То же самое мы можем проделать используя формулу 2:

μ = M(X) = Σ(Xi•pi) = 0 • 0.29 + 1 • 0.29 + 2 • 0.13 + 3 • 0.13 + 4 • 0.06 + 5 • 0.03 + 6 • 0.08 = 1.79 Момент первой степени, формула (5)

Собственно, формула 2 представляет собой среднее арифметическое всех значений

Итог: в среднем, 1.79 посетителя в час

| Количество посетителей | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Вероятность (%) | 28.5 | 28.8 | 13 | 13 | 6 | 3.3 | 7.5 |

| Таблица 2. Закон распределения количества посетителей |

Отклонение от среднего

Посмотрите на это распределение, можно предположить, что в среднем случайная величина равна 100±5, поскольку кажется, что таких значений несравнимо больше чем тех, что меньше 95 или больше 105:

График 2. График функции вероятности. Распределение ≈ 100±5

Среднее значение по формуле (2): μ = 99.95, но как посчитать, насколько далеко все значения находятся от среднего? Вам должна быть знакома запись 100±5. Что бы получить это значение ±, нам необходимо определить диапазон значений вокруг среднего. И мы могли бы использовать в качестве меры удалённости “разность” между средним и случайными величинами:

(7) xi – μ

но сумма таких расстояний, а следовательно и любое производное от этого числа, будет равно нулю, поэтому в качестве меры выбрали квадрат разниц между величинами и средним значением:

(8) (xi – μ)2

Соответственно, среднее значение удалённости – это математическое ожидание квадратов удалённости:

(9) σ2 = E[(X – E(X))2] Поскольку вероятности любой удалённости равносильны – вероятность каждого из них – 1/n, откуда: (10) σ2 = E[(X – E(X))2] = ∑[(Xi – μ)2]/n Она же формула центрального момента (6) второй степени

σ возведена в квадрат, поскольку вместо расстояний мы взяли квадрат расстояний. σ2 называется дисперсией. Корень из дисперсии называется средним квадратическим отклонением, или среднеквадратическим отклоненим, и его используют в качестве меры разброса:

(11) μ±σ

(12) σ = √(σ2) = √[∑[(Xi – μ)2]/n]

Возвращаясь к примеру, посчитаем среднеквадратическое отклонение для графика 2:

σ = √(∑(x-μ)2/n) = √{[(90 – 99.95)2 + (91 – 99.95)2 + (92 – 99.95)2 + (93 – 99.95)2 + (94 – 99.95)2 + (95 – 99.95)2 + (96 – 99.95)2 + (97 – 99.95)2 + (98 – 99.95)2 + (99 – 99.95)2 + (100 – 99.95)2 + (101 – 99.95)2 + (102 – 99.95)2 + (103 – 99.95)2 + (104 – 99.95)2 + (105 – 99.95)2 + (106 – 99.95)2 + (107 – 99.95)2 + (108 – 99.95)2 + (109 – 99.95)2 + (110 – 99.95)2]/21} = 6.06

Итак, для графика 2 мы получили:

X = 99.95±6.06 ≈ 100±6 , что немного отличается от полученного “на глаз”

Квантиль

График 3. Функция распределения. Медиана

График 4. Функция распределения. 4-квантиль или квартиль

График 5. Функция распределения. 0.34-квантиль

Для анализа функции распределения ввели понятие квантиль. Квантиль – это случайная величина при заданном уровне вероятности, т.е.: квантиль для уровня вероятности 50% – это случайная величина на графике плотности вероятности, которая имеет вероятность 50%. На примере с графиком 3, квантиль уровня 0.5 = 99 (ближайшее значение, поскольку распределение дискретно и события со значением 99.3 просто не существует)

- 2-квантиль – медиана

- 4-квантиль – квартиль

- 10-квантиль – дециль

- 100-квантиль – перцентиль

То есть, если мы говорим о дециле (10-квантиле), то это означает, что мы разбили график на 10 частей, что соответствует девяти линяям, и для каждого дециля нашли значение случайной величины.

Также, используется обозначение x-квантиль, где х – дробное число, например, 0.34-квантиль, такая запись означает значение случайной величины при p = 0.34.

Для дискретного распределения квантиль необходимо выбирать следующим образом: квантиль гарантирует вероятность, поэтому, если рассчитанный квантиль не совпадает с одним и значений, необходимо выбирать меньшее значение.

Построение интервалов

Квантили используют для построения доверительных интервалов, которые необходимы для исследования статистики не одного конкретного события (например, интерес – случайное число = 98), а для группы событий (например, интерес – случайное число между 96 и 99). Доверительный интервал бывает двух видов: односторонний и двусторонний. Параметр доверительного интервала – уровень доверия. Уровень доверия означает процент событий, которые можно считать успешными.

Двусторонний доверительный интервал

Двусторонний доверительный интервал строится следующим образом: мы задаёмся уровнем значимости, например, 10%, и выделяем область на графике так, что 90% всех событий попадут в эту область. Поскольку интервал двусторонний, то мы отсекаем по 5% с каждой стороны, т.е. мы ищем 5й перцентиль, 95й перцентиль и значения случайной величины между ними будут являться доверительной областью, значения за пределами доверительной области называются “критическая область“

Первый квартиль

Значение квартиля Q1 находится в интервале 68,98 – 71,70, соответствующего частоте fQ1 = 150:4 = 37,5

Третий квартиль

Значение квартиля находится в интервале 68,98 – 71,70, соответствующего частоте fQ3 = (3*150):4 = 112,5

Квартили непрерывного распределения

Если функция распределения F (х) случайной величины х непрерывна, то 1-й квартиль является решением уравнения F(х) =0,25, второй – F(х) =0,5, а третий F(х) =0,75.

Примечание : Подробнее о Функции распределения см. статью Функция распределения и плотность вероятности в MS EXCEL .

Если известна функция плотности вероятности p (х) , то 1-й квартиль можно найти из уравнения: ![]()

Например, решив аналитическим способом это уравнение для Логнормального распределения lnN(μ; σ 2 ), получим, что медиана (2-й квартиль ) вычисляется по формуле e μ или в MS EXCEL =EXP(μ). При μ=1, медиана равна 2,718.

Обратите внимание на точку Функции распределения , для которой F(х)=0,5 (см. картинку выше или файл примера , лист Квартиль-распределение) . Абсцисса этой точки равна 2,718. Это и есть значение 2-го квартиля ( медианы ), что естественно совпадает с ранее вычисленным значением по формуле e μ .

Примечание : Напомним, что интеграл от функции плотности вероятности по всей области задания случайной величины равен единице: ![]()

Поэтому, линии квартилей ( х=квартиль ) делят площадь под графиком функции плотности вероятности на 4 равные части.

Квартили в MS EXCEL

Чтобы вычислить в MS EXCEL квартили заданного распределения необходимо использовать соответствующую обратную функцию распределения .

При вычислении квартилей в MS EXCEL используются обратные функции распределения : НОРМ.СТ.ОБР() , ЛОГНОРМ.ОБР() , ХИ2.ОБР() , ГАММА.ОБР() и т.д. Подробнее о распределениях, представленных в MS EXCEL, можно прочитать в статье Распределения случайной величины в MS EXCEL .

Например, в MS EXCEL 1-й квартиль для логнормального распределения LnN(1;1) можно вычислить по формуле =ЛОГНОРМ.ОБР(0,25;1;1) , а 3-й квартиль для стандартного нормального распределения по формуле =НОРМ.СТ.ОБР(0,75) .

Моменты случайной величины

Моменты случайно величины описывают различные аспекты характера и формы нашего распределения.

#1 — первый момент случайной величины — среднее значение данных, которое показывает место распределения.

#2 — второй момент случайной величины — дисперсия, которая показывает разброс распределения. Большие значения имеют больший размах, чем маленькие.

#3 — третий момент случайной величины — коэффициент асимметрии — мера того, насколько неравномерным является распределение. Коэффициент асимметрии положителен, если распределение наклонено влево и левый хвост короче правого. То есть среднее значение находится правее. И наоборот:

#4 — четвертый момент случайной величины — коэффициент эксцесса, который описывает то, насколько толстый хвост и насколько острый пик распределения. Этот коэффициент показывает, насколько вероятно найти точки экстремума в данных. Чем выше значение, тем вероятнее выбросы. Это похоже на разброс (дисперсию), но между ними есть отличия.

Как видно на графике, чем выше значение пики, тем выше коэффициент эксцесса, т.е. у верхней кривой коэффициент эксцесса выше, чем у нижней.

Статистический анализ роста доли дохода в Excel за период

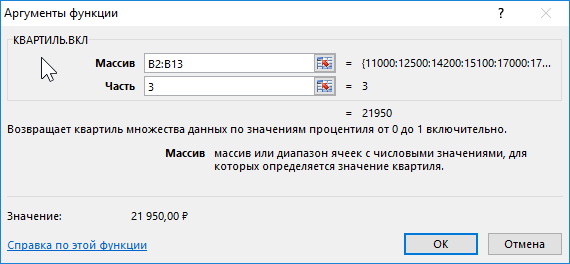

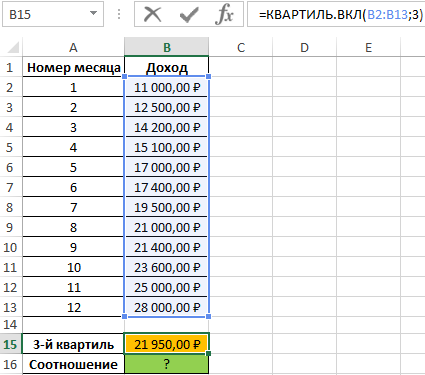

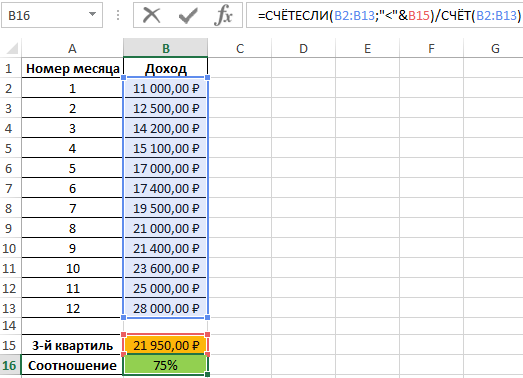

Пример 2. В таблице приведены данные о доходах предпринимателя за год. Доказать, что примерно 75% значений меньше, чем третий квартиль доходов.

Вид исходной таблицы:

Определим 3-й по формуле:

Определим соотношение чисел, меньше полученного числа, к общему количеству значений по формуле:

=СЧЁТЕСЛИ(B2:B13;”<“&B15)/СЧЁТ(B2:B13)

Полученные результаты:

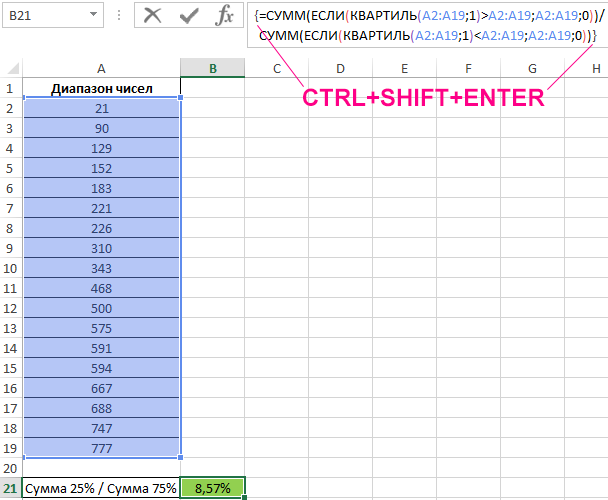

Анализ статистики случайно сгенерированных чисел в Excel

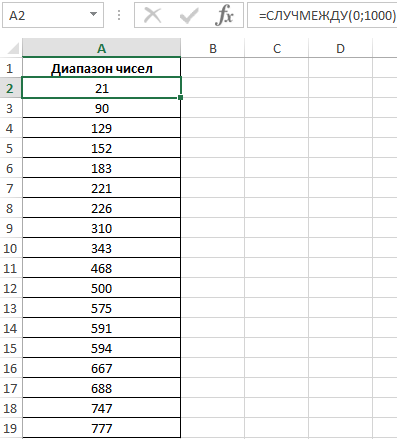

Пример 3. Имеется диапазон случайных чисел, отсортированный в порядке возрастания. Определить соотношение суммы чисел, которые меньше 1-го квартиля, к сумме чисел, которые превышают значение 1-го квартиля.

Чтобы сгенерировать случайное число в Excel воспользуемся функцией:

=СЛУЧМЕЖДУ(0;1000)

После генерации отсортируем случайно сгенерированные числа по возрастанию. Вид исходной таблицы данных со случайными числами:

Формула для расчета имеет следующий вид (формула массива CTRL+SHIFT+ENTER):

Функции СУММ с вложенными функциями ЕСЛИ выполняют расчет суммы только тех чисел, которые меньше и больше соответственно значения, возвращаемого функцией для исследуемого диапазона. Из полученных значений вычисляется частное. Результат расчетов:

Общая сумма чисел исследуемого диапазона, которые меньше 1-го квартиля, составляет всего 8,57% от общей суммы чисел, которые больше 1-го квартиля.

Расчет квартилей в R и SAS

Функция quantile в R использует все девять алгоритмов расчета квантилей, в соответствии с нумерацией, предложенной Hyndman and Fan в работе 1996 г. (рис. 15; если вы не знакомы с R, рекомендую начать с Алексей Шипунов. Наглядная статистика. Используем R!). Квантиль при i-м методе расчета:

![]()

где i – номер метода, 1 ≤ i ≤ 9, (j–m)/n ≤ p < (j–m+1)/n, хj – j-ый порядковый элемент упорядоченного ряда, n – размер выборки, γ является функцией двух параметров: j = floor(np + m) и g = np + m – j, где floor – функция возвращающая наибольшее целое, но всё еще меньшее, чем аргумент функции (аналог в Excel – ОКРВНИЗ.МАТ), m – константа, определяемая типом алгоритма расчета квантиля. Если вас интересуют подробности, обратитесь к справочной системе R.

SAS предлгает 5 методов расчета квантилей.

Расчет децилей для дискретного ряда

-

Определяем номер дециля по формуле:

,

, -

Если номер дециля – целое число, то значение дециля будет равно величине элемента ряда, которое обладает накопленной частотой равной номеру дециля. Например, если номер дециля равен 20, его значение будет равно значению признака с S =20 (накопленной частотой равной 20).

,

,Если номер дециля – нецелое число, то дециль попадает между двумя наблюдениями. Значением дециля будет сумма, состоящая из значения элемента, для которого накопленная частота равна целому значению номера дециля, и указанной части (нецелая часть номера дециля) разности между значением этого элемента и значением следующего элемента.

Например, если номер дециля равна 20,25, дециль попадает между 20-м и 21-м наблюдениями, и его значение будет равно значению 20-го наблюдения плюс 1/4 разности между значением 20-го и 21-го наблюдений.

Квантили специальных видов

Часто используются Квантили специальных видов:

- процентили x p/100 , p=1, 2, 3, …, 99

- квартили x p/4 , p=1, 2, 3

- медиана x 1/2

В качестве примера вычислим медиану (0,5-квантиль) логнормального распределения LnN(0;1) (см. файл примера лист Медиана ).

Это можно сделать с помощью формулы =ЛОГНОРМ.ОБР(0,5; 0; 1)

Квантили стандартного нормального распределения

Необходимость в вычислении квантилей стандартного нормального распределения возникает при проверке статистических гипотез и при построении доверительных интервалов.

Примечание : Про проверку статистических гипотез см. статью Проверка статистических гипотез в MS EXCEL . Про построение доверительных интервалов см. статью Доверительные интервалы в MS EXCEL .

В данных задачах часто используется специальная терминология:

- Нижний квантиль уровня альфа ( α percentage point)

- Верхний квантиль уровня альфа (upper α percentage point)

- Двусторонние квантили уровня альфа .

Нижний квантиль уровня альфа – это обычный α-квантиль. Чтобы пояснить название « нижний» квантиль , построим график плотности вероятности и функцию вероятности стандартного нормального распределения (см. файл примера лист Квантили ).

Выделенная площадь на рисунке соответствует вероятности, что случайная величина примет значение меньше α-квантиля . Из определения квантиля эта вероятность равна α . Из графика функции распределения становится понятно, откуда происходит название ” нижний квантиль” – выделенная область расположена в нижней части графика.

Для α=0,05, нижний 0,05-квантиль стандартного нормального распределения равен -1,645. Вычисления в MS EXCEL можно сделать по формуле:

=НОРМ.СТ.ОБР(0,05)

Однако, при проверке гипотез и построении доверительных интервалов чаще используется “верхний” α-квантиль. Покажем почему.

Верхним α – квантилем называют такое значение x α , для которого вероятность, того что случайная величина X примет значение больше или равное x α равна альфа: P(X>= x α )= α . Из определения понятно, что верхний альфа – квантиль любого распределения равен нижнему (1- α) – квантилю. А для распределений, у которых функция плотности распределения является четной функцией, верхний α – квантиль равен нижнему α – квантилю со знаком минус . Это следует из свойства четной функции f(-x)=f(x), в силу симметричности ее относительно оси ординат.

Действительно, для α=0,05, верхний 0,05-квантиль стандартного нормального распределения равен 1,645. Т.к. функция плотности вероятности стандартного нормального распределения является четной функцией, то вычисления в MS EXCEL верхнего квантиля можно сделать по двум формулам:

=НОРМ.СТ.ОБР(1-0,05)

=-НОРМ.СТ.ОБР(0,05)

Почему применяют понятие верхний α – квантиль? Только из соображения удобства, т.к. он при α всегда положительный (в случае стандартного нормального распределения ). А при проверке гипотез α равно уровню значимости , который обычно берут равным 0,05, 0,1 или 0,01. В противном случае, в процедуре проверки гипотез пришлось бы записывать условие отклонения нулевой гипотезы μ>μ 0 как Z 0 >Z 1- α , подразумевая, что Z 1- α – обычный квантиль порядка 1- α (или как Z 0 >-Z α ). C верхнем квантилем эта запись выглядит проще Z 0 >Z α .

Примечание : Z 0 – значение тестовой статистики , вычисленное на основе выборки . Подробнее см. статью Проверка статистических гипотез в MS EXCEL о равенстве среднего значения распределения (дисперсия известна) .

Чтобы пояснить название « верхний» квантиль , построим график плотности вероятности и функцию вероятности стандартного нормального распределения для α=0,05.

Выделенная площадь на рисунке соответствует вероятности, что случайная величина примет значение больше верхнего 0,05-квантиля , т.е. больше значения 1,645. Эта вероятность равна 0,05.

На графике плотности вероятности площадь выделенной области равна 0,05 (5%) от общей площади под графиком (равна 1). Из графика функции распределения становится понятно, откуда происходит название “верхний” квантиль – выделенная область расположена в верхней части графика. Если Z 0 больше верхнего квантиля , т.е. попадает в выделенную область, то нулевая гипотеза отклоняется.

Также при проверке двухсторонних гипотез и построении соответствующих доверительных интервалов иногда используется понятие “двусторонний” α-квантиль. В этом случае условие отклонения нулевой гипотезы звучит как |Z 0 |>Z α /2 , где Z α /2 – верхний α/2-квантиль . Чтобы не писать верхний α/2-квантиль , для удобства используют “двусторонний” α-квантиль. Почему двусторонний? Как и в предыдущих случаях, построим график плотности вероятности стандартного нормального распределения и график функции распределения .

Невыделенная площадь на рисунке соответствует вероятности, что случайная величина примет значение между нижним квантилем уровня α /2 и верхним квантилем уровня α /2, т.е. будет между значениями -1,960 и 1,960 при α=0,05. Эта вероятность равна в нашем случае 1-(0,05/2+0,05/2)=0,95. Если Z 0 попадает в одну из выделенных областей, то нулевая гипотеза отклоняется.

Вычислить двусторонний 0,05 – квантиль это можно с помощью формул MS EXCEL: =НОРМ.СТ.ОБР(1-0,05/2) или =-НОРМ.СТ.ОБР(0,05/2)

Другими словами, двусторонние α-квантили задают интервал, в который рассматриваемая случайная величина попадает с заданной вероятностью α.

Квантили распределения Стьюдента

Аналогичным образом квантили вычисляются и для распределения Стьюдента . Например, вычислять верхний α/2- квантиль распределения Стьюдента с n -1 степенью свободы требуется, если проводится проверка двухсторонней гипотезы о среднем значении распределения при неизвестной дисперсии ( см. эту статью ).

Для верхних квантилей распределения Стьюдента часто используется запись t α/2,n-1 . Если такая запись встретилась в статье про проверку гипотез или про построение доверительного интервала , то это именно верхний квантиль .

Примечание : Функция плотности вероятности распределения Стьюдента , как и стандартного нормального распределения , является четной функцией.

Чтобы вычислить в MS EXCEL верхний 0,05/2 – квантиль для t-распределения с 10 степенями свободы (или тоже самое двусторонний 0,05-квантиль ), необходимо записать формулу =СТЬЮДЕНТ.ОБР.2Х(0,05; 10) или =СТЬЮДРАСПОБР(0,05; 10) или =СТЬЮДЕНТ.ОБР(1-0,05/2; 10) или =-СТЬЮДЕНТ.ОБР(0,05/2; 10)

.2X означает 2 хвоста, т.е. двусторонний квантиль .

Квантили распределения ХИ-квадрат

Вычислять квантили распределения ХИ-квадрат с n -1 степенью свободы требуется, если проводится проверка гипотезы о дисперсии нормального распределения (см. статью Проверка статистических гипотез в MS EXCEL о дисперсии нормального распределения ).

При проверке таких гипотез также используются верхние квантили. Например, при двухсторонней гипотезе требуется вычислить 2 верхних квантиля распределения ХИ 2 : χ 2 α/2,n-1 и χ 2 1- α/2,n-1 . Почему требуется вычислить два квантиля , не один, как при проверке гипотез о среднем , где используется стандартное нормальное распределение или t-распределение ?

Дело в том, что в отличие от стандартного нормального распределения и распределения Стьюдента , плотность распределения ХИ 2 не является четной (симметричной относительно оси х). У него все квантили больше 0, поэтому верхний альфа-квантиль не равен нижнему (1-альфа)-квантилю или по-другому: верхний альфа-квантиль не равен нижнему альфа-квантилю со знаком минус.

Чтобы вычислить верхний 0,05/2 – квантиль для ХИ 2 -распределения с числом степеней свободы 10, т.е. χ 2 0,05/2,n-1 , необходимо в MS EXCEL записать формулу =ХИ2.ОБР.ПХ(0,05/2; 10) или =ХИ2.ОБР(1-0,05/2; 10)

Результат равен 20,48. .ПХ означает правый хвост распределения, т.е. тот который расположен вверху на графике функции распределения .

Чтобы вычислить верхний (1-0,05/2)- квантиль при том же числе степеней свободы , т.е. χ 2 1-0,05/2,n-1 и необходимо записать формулу =ХИ2.ОБР.ПХ(1-0,05/2; 10) или =ХИ2.ОБР(0,05/2; 10)

Результат равен 3,25.

Источники

- https://dic.academic.ru/dic.nsf/ruwiki/291015

- https://k-tree.ru/articles/statistika/analiz_dannyh/svoistva_raspredeleniia

- https://univer-nn.ru/zadachi-po-statistike-primeri/kvartili-v-statistike/

- https://excel2.ru/articles/kvartili-i-interkvartilnyy-interval-iqr-v-ms-excel

- https://nuancesprog.ru/p/3307/

- https://exceltable.com/funkcii-excel/primery-funkcii-kvartil

- https://baguzin.ru/wp/kvartil-kakie-formuly-rascheta-ispol/

- https://studfile.net/preview/5316597/page:4/

- https://excel2.ru/articles/kvantili-raspredeleniy-ms-excel

В статье проведена оценка показателей надежности безотказной работы системы. На примере показан расчет основных показателей средствами Excel.

Ключевые слова:

безотказная работа, доверительный интервал, испытания, нормальный закон распределения, число отказов.

Определение показателей надёжности необходимо для формулирования требования по надежности к проектируемым устройствам или системам. Показатель надежности — это количественная характеристика одного или нескольких свойств, составляющих надежность объекта [1].

Поскольку отказы и сбои элементов являются случайными событиями, то теория вероятностей и математическая статистика являются основным аппаратом, используемым при исследовании надежности, а сами характеристики надежности должны выбираться из числа показателей, принятых в теории вероятностей [2, с.

13].

Количественные характеристики надежности при нормальном законе распределения отказов могут быть определены из следующих выражений:

(1)

P(t)=

(2)

λ(

)=

(3),

где

нормированная и центрированная функция Лапласа.

Произведем расчет параметров надежности испытаний, проведенных в течение 100 часов на 100 деталях, 34 из которых вышли из строя.

Для построения статистического ряда время испытаний разбивают на интервалы (разряды) и подсчитывают частоту, интенсивность и вероятность отказов, используя выражения (1), (2) и (3). Определяют доверительные интервалы математического ожидания и среднеквадратичного отклонения при нормальном законе распределения отказов и заданном коэффициенте доверия [3, с. 60].

Результаты вычислений представлены в таблице Excel (Таблица 1).

Таблица 1

Результаты расчета основных показателей испытаний

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

|

|

5 |

3 |

5 |

2 |

2 |

3 |

3 |

3 |

5 |

3 |

|

|

0,935 |

0,917 |

0,896 |

0,870 |

0,841 |

0,805 |

0,767 |

0,725 |

0,680 |

0,633 |

|

|

0,983 |

0,986 |

0,988 |

0,990 |

0,991 |

0,992 |

0,993 |

0,993 |

0,994 |

0,994 |

|

λн(t) |

1,050 |

1,074 |

1,102 |

1,137 |

1,178 |

1,232 |

1,294 |

1,369 |

1,460 |

1,570 |

|

|

0,064 |

0,082 |

0,103 |

0,129 |

0,158 |

0,194 |

0,232 |

0,274 |

0,319 |

0,366 |

|

|

0,014 |

0,002 |

0,026 |

0,020 |

0,011 |

0,005 |

0,002 |

0,014 |

0,009 |

0,026 |

|

|

0,085065269 |

|||||||||

Листинг фрагмента программы расчета показателей при нормальном законе распределения:

‘Вычислим 43 строку таблицы(45)=============================Рн(t)

СтрокаТаблицы = 45

‘a=(t-Tср)/Сигма

СтолбецТаблицы = 4

For n = СтолбецТаблицы To (КоличествоСтолбцовТаблицы + СтолбецТаблицы — 1)

a = Abs(Sheets(«ОсновнаяТаблица»). Cells(3, n).Value — Tcp) / Сигма

Cells(3, n).Value — Tcp) / Сигма

‘b=Фо

СтрокаТаблФункцЛапласа = 2

While Sheets(«Таблица функции Лапласа»).Cells(СтрокаТаблФункцЛапласа, 1).Value <> «»

СтрокаТаблФункцЛапласа = СтрокаТаблФункцЛапласа + 1

Wend

If a <= Sheets(«Таблица функции Лапласа»).Cells(2, 1).Value Then

ф0 = Sheets(«Таблица функции Лапласа»).Cells(2, 2).Value

GoTo далее

End If

If a >= Sheets(«Таблица функции Лапласа»).Cells(СтрокаТаблФункцЛапласа — 1, 1).Value Then

ф0 = Sheets(«Таблица функции Лапласа»).Cells(СтрокаТаблФункцЛапласа — 1, 2).Value

GoTo далее

End If

СтрокаТаблФункцЛапласа = 2

While Sheets(«Таблица функции Лапласа»).Cells(СтрокаТаблФункцЛапласа, 1).Value <> «»

If Sheets(«Таблица функции Лапласа»).Cells(СтрокаТаблФункцЛапласа, 1).Value = a Then

ф0 = Sheets(«Таблица функции Лапласа»).Cells(СтрокаТаблФункцЛапласа, 2).Value

GoTo далее3

End If

If a < Sheets(«Таблица функции Лапласа»). Cells(СтрокаТаблФункцЛапласа, 1).Value And a > Sheets(«Таблица функции Лапласа»).Cells(СтрокаТаблФункцЛапласа — 1, 1).Value Then

Cells(СтрокаТаблФункцЛапласа, 1).Value And a > Sheets(«Таблица функции Лапласа»).Cells(СтрокаТаблФункцЛапласа — 1, 1).Value Then

If Sheets(«Таблица функции Лапласа»).Cells(СтрокаТаблФункцЛапласа, 1).Value — a < a — Sheets(«Таблица функции Лапласа»).Cells(СтрокаТаблФункцЛапласа — 1, 1).Value Then

ф0 = Sheets(«Таблица функции Лапласа»).Cells(СтрокаТаблФункцЛапласа, 2).Value

Else

ф0 = Sheets(«Таблица функции Лапласа»).Cells(СтрокаТаблФункцЛапласа — 1, 2).Value

End If

GoTo далее3

End If

СтрокаТаблФункцЛапласа = СтрокаТаблФункцЛапласа + 1

Wend

далее3:

Sheets(«ОсновнаяТаблица»).Cells(СтрокаТаблицы, n).Value = 0.5 + ф0

Next

‘Вычислим 44 строку таблицы(46)=============================fн(t)

СтрокаТаблицы = 46

СтолбецТаблицы = 4

Pi = Application.WorksheetFunction.Pi

For n = СтолбецТаблицы To (КоличествоСтолбцовТаблицы + СтолбецТаблицы — 1)

Sheets(«ОсновнаяТаблица»). 2)))

2)))

Next

‘Заполним 45 строку таблицы(47)=============================Лямбда н(t)

СтрокаТаблицы = 47

СтолбецТаблицы = 4

For n = СтолбецТаблицы To (КоличествоСтолбцовТаблицы + СтолбецТаблицы — 1)

Sheets(«ОсновнаяТаблица»).Cells(СтрокаТаблицы, n).Value = Sheets(«ОсновнаяТаблица»).Cells(46, n).Value / Sheets(«ОсновнаяТаблица»).Cells(45, n).Value

Next

Для определения доверительного интервала для математического ожидания по таблице квантилей распределения Стьюдента находят квантиль вероятности. Используя выражения (4) и (5) проводят расчеты

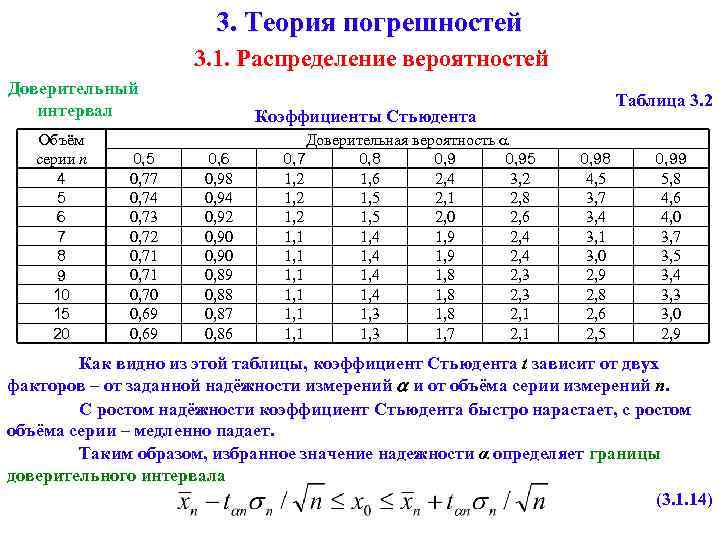

(4)

(5)

‘Заполним 30 строку таблицы(32)=============================Tср min

СтрокаТаблицы = 32

СтолбецТаблицы = 4

For n = СтолбецТаблицы To (КоличествоСтолбцовТаблицы + СтолбецТаблицы — 1)

Next

СтепеньСвободыПриНормРаспред = КоличествоСтолбцовТаблицы + 1 — 2

Sheets(«ОсновнаяТаблица»).Cells(СтрокаТаблицы, 4). Value = Tcp — Sheets(«ОсновнаяТаблица»).Cells(31, 4).Value * Сигма / Sqr(СтепеньСвободыПриНормРаспред)

Value = Tcp — Sheets(«ОсновнаяТаблица»).Cells(31, 4).Value * Сигма / Sqr(СтепеньСвободыПриНормРаспред)

Sheets(«ОсновнаяТаблица»).Range(Cells(СтрокаТаблицы, 4), Cells(СтрокаТаблицы, n — 1)).MergeCells = True

Sheets(«ОсновнаяТаблица»).Range(Cells(СтрокаТаблицы, 4), Cells(СтрокаТаблицы, n — 1)).HorizontalAlignment = xlCenter

‘Заполним 31 строку таблицы(33)=============================Tср max

СтрокаТаблицы = 33

СтолбецТаблицы = 4

For n = СтолбецТаблицы To (КоличествоСтолбцовТаблицы + СтолбецТаблицы — 1)

Next

Sheets(«ОсновнаяТаблица»).Cells(СтрокаТаблицы, 4).Value = Tcp + Sheets(«ОсновнаяТаблица»).Cells(31, 4).Value * Сигма / Sqr(СтепеньСвободыПриНормРаспред)

Sheets(«ОсновнаяТаблица»).Range(Cells(СтрокаТаблицы, 4), Cells(СтрокаТаблицы, n — 1)).MergeCells = True

Sheets(«ОсновнаяТаблица»).Range(Cells(СтрокаТаблицы, 4), Cells(СтрокаТаблицы, n — 1)).HorizontalAlignment = xlCenter

|

Тср, min = |

79,29380755 ч. |

|

Тср, max = |

172,43129 ч. |

Для определения доверительного интервала для среднеквадратичного отклонения по таблице квантилей χ

2

– квадрат распределения определяют квантили для заданных вероятностей

P

1

и

P

2

.

|

(0,05) = |

3,32511 |

|

(0,95) = |

16,919 |

‘Заполним 32 строку таблицы(34)=============================X1(0,05)

СтрокаОсновнойТаблицы = 34

СтрокаТаблКвантили = 4

ВходнаяСтрочнаяВеличина = СтепеньСвободыПриНормРаспред

While Sheets(«Квантили распределения хи»).Cells(СтрокаТаблКвантили, 1).Value <> «»

СтрокаТаблКвантили = СтрокаТаблКвантили + 1

Wend

If ВходнаяСтрочнаяВеличина <= Sheets(«Квантили распределения хи»). Cells(4, 1).Value Then

Cells(4, 1).Value Then

СтрокаТабл = 4

GoTo СледующийПоиск10

End If

If ВходнаяСтрочнаяВеличина >= Sheets(«Квантили распределения хи»).Cells(СтрокаТаблКвантили — 1, 1).Value Then

СтрокаТабл = СтрокаТаблКвантили — 1

GoTo СледующийПоиск10

End If

СтрокаТаблКвантили = 4

While Sheets(«Квантили распределения хи»).Cells(СтрокаТаблКвантили, 1).Value <> «»

If Sheets(«Квантили распределения хи»).Cells(СтрокаТаблКвантили, 1).Value = ВходнаяСтрочнаяВеличина Then

СтрокаТабл = СтрокаТаблКвантили

GoTo СледующийПоиск10

End If

If ВходнаяСтрочнаяВеличина < Sheets(«Квантили распределения хи»).Cells(СтрокаТаблКвантили, 1).Value And ВходнаяСтрочнаяВеличина > Sheets(«Квантили распределения хи»).Cells(СтрокаТаблКвантили — 1, 1).Value Then

If Sheets(«Квантили распределения хи»).Cells(СтрокаТаблКвантили, 1).Value — ВходнаяСтрочнаяВеличина < ВходнаяСтрочнаяВеличина — Sheets(«Квантили распределения хи»). Cells(СтрокаТаблКвантили — 1, 1).Value Then

Cells(СтрокаТаблКвантили — 1, 1).Value Then

СтрокаТабл = СтрокаТаблКвантили

Else

СтрокаТабл = СтрокаТаблКвантили — 1

End If

GoTo СледующийПоиск10

End If

СтрокаТаблКвантили = СтрокаТаблКвантили + 1

Wend

СледующийПоиск10:

СтолбецТаблКвантили = 2

ВходнаяВертикальнаяВеличина = 0.05

While Sheets(«Квантили распределения хи»).Cells(3, СтолбецТаблКвантили).Value <> «»

СтолбецТаблКвантили = СтолбецТаблКвантили + 1

Wend

If ВходнаяВертикальнаяВеличина <= Sheets(«Квантили распределения хи»).Cells(3, 2).Value Then

СтолбецТабл = 2

GoTo СледующийПоиск11

End If

If ВходнаяВертикальнаяВеличина >= Sheets(«Квантили распределения хи»).Cells(3, СтолбецТаблКвантили — 1).Value Then

СтолбецТабл = СтолбецТаблКвантили — 1

GoTo СледующийПоиск11

End If

СледующийПоиск11:

СтолбецТаблКвантили = 11

While Sheets(«Квантили распределения хи»). Cells(3, СтолбецТаблКвантили).Value <> «»

Cells(3, СтолбецТаблКвантили).Value <> «»

If Sheets(«Квантили распределения хи»).Cells(3, СтолбецТаблКвантили).Value = ВходнаяВертикальнаяВеличина Then

СтолбецТабл = СтолбецТаблКвантили

GoTo СледующийПоиск12

End If

If ВходнаяСтрочнаяВеличина < Sheets(«Квантили распределения хи»).Cells(3, СтолбецТаблКвантили).Value And ВходнаяВертикальнаяВеличина > Sheets(«Квантили распределения хи»).Cells(3, СтолбецТаблКвантили — 1).Value Then

If Sheets(«Квантили распределения хи»).Cells(3, СтолбецТаблКвантили).Value — ВходнаяВертикальнаяВеличина < ВходнаяВертикальнаяВеличина — Sheets(«Квантили распределения хи»).Cells(3, СтолбецТаблКвантили — 1).Value Then

СтолбецТабл = СтолбецТаблКвантили

Else

СтолбецТабл = СтолбецТаблКвантили — 1

End If

GoTo СледующийПоиск12

End If

СтолбецТаблКвантили = СтолбецТаблКвантили + 1

Wend

СледующийПоиск12:

x1 = Sheets(«Квантили распределения хи»). Cells(СтрокаТабл, СтолбецТабл).Value

Cells(СтрокаТабл, СтолбецТабл).Value

Sheets(«ОсновнаяТаблица»).Cells(СтрокаОсновнойТаблицы, 4).Value = x1

Sheets(«ОсновнаяТаблица»).Range(Cells(СтрокаОсновнойТаблицы, 4), Cells(СтрокаОсновнойТаблицы, n — 1)).MergeCells = True

Sheets(«ОсновнаяТаблица»).Range(Cells(СтрокаОсновнойТаблицы, 4), Cells(СтрокаОсновнойТаблицы, n — 1)).HorizontalAlignment = xlCenter

‘Заполним 33 строку таблицы(35)=============================X2(0,95)

СтрокаОсновнойТаблицы = 35

СтрокаТаблКвантили = 4

ВходнаяСтрочнаяВеличина = СтепеньСвободыПриНормРаспред

While Sheets(«Квантили распределения хи»).Cells(СтрокаТаблКвантили, 1).Value <> «»

СтрокаТаблКвантили = СтрокаТаблКвантили + 1

Wend

If ВходнаяСтрочнаяВеличина <= Sheets(«Квантили распределения хи»).Cells(4, 1).Value Then

СтрокаТабл = 4

GoTo СледующийПоиск13

End If

If ВходнаяСтрочнаяВеличина >= Sheets(«Квантили распределения хи»). Cells(СтрокаТаблКвантили — 1, 1).Value Then

Cells(СтрокаТаблКвантили — 1, 1).Value Then

СтрокаТабл = СтрокаТаблКвантили — 1

GoTo СледующийПоиск13

End If

СтрокаТаблКвантили = 4

While Sheets(«Квантили распределения хи»).Cells(СтрокаТаблКвантили, 1).Value <> «»

If Sheets(«Квантили распределения хи»).Cells(СтрокаТаблКвантили, 1).Value = ВходнаяСтрочнаяВеличина Then

СтрокаТабл = СтрокаТаблКвантили

GoTo СледующийПоиск13

End If

If ВходнаяСтрочнаяВеличина < Sheets(«Квантили распределения хи»).Cells(СтрокаТаблКвантили, 1).Value And ВходнаяСтрочнаяВеличина > Sheets(«Квантили распределения хи»).Cells(СтрокаТаблКвантили — 1, 1).Value Then

If Sheets(«Квантили распределения хи»).Cells(СтрокаТаблКвантили, 1).Value — ВходнаяСтрочнаяВеличина < ВходнаяСтрочнаяВеличина — Sheets(«Квантили распределения хи»).Cells(СтрокаТаблКвантили — 1, 1).Value Then

СтрокаТабл = СтрокаТаблКвантили

Else

СтрокаТабл = СтрокаТаблКвантили — 1

End If

GoTo СледующийПоиск13

End If

СтрокаТаблКвантили = СтрокаТаблКвантили + 1

Wend

СледующийПоиск13:

СтолбецТаблКвантили = 2

ВходнаяВертикальнаяВеличина = 0. 95

95

While Sheets(«Квантили распределения хи»).Cells(3, СтолбецТаблКвантили).Value <> «»

СтолбецТаблКвантили = СтолбецТаблКвантили + 1

Wend

If ВходнаяВертикальнаяВеличина <= Sheets(«Квантили распределения хи»).Cells(3, 2).Value Then

СтолбецТабл = 2

GoTo СледующийПоиск14

End If

If ВходнаяВертикальнаяВеличина >= Sheets(«Квантили распределения хи»).Cells(3, СтолбецТаблКвантили — 1).Value Then

СтолбецТабл = СтолбецТаблКвантили — 1

GoTo СледующийПоиск14

End If

СледующийПоиск14:

СтолбецТаблКвантили = 2

While Sheets(«Квантили распределения хи»).Cells(3, СтолбецТаблКвантили).Value <> «»

If Sheets(«Квантили распределения хи»).Cells(3, СтолбецТаблКвантили).Value = ВходнаяВертикальнаяВеличина Then

СтолбецТабл = СтолбецТаблКвантили

GoTo СледующийПоиск15

End If

If ВходнаяСтрочнаяВеличина < Sheets(«Квантили распределения хи»). Cells(3, СтолбецТаблКвантили).Value And ВходнаяВертикальнаяВеличина > Sheets(«Квантили распределения хи»).Cells(3, СтолбецТаблКвантили — 1).Value Then

Cells(3, СтолбецТаблКвантили).Value And ВходнаяВертикальнаяВеличина > Sheets(«Квантили распределения хи»).Cells(3, СтолбецТаблКвантили — 1).Value Then

If Sheets(«Квантили распределения хи»).Cells(3, СтолбецТаблКвантили).Value — ВходнаяВертикальнаяВеличина < ВходнаяВертикальнаяВеличина — Sheets(«Квантили распределения хи»).Cells(3, СтолбецТаблКвантили — 1).Value Then

СтолбецТабл = СтолбецТаблКвантили

Else

СтолбецТабл = СтолбецТаблКвантили — 1

End If

GoTo СледующийПоиск15

End If

СтолбецТаблКвантили = СтолбецТаблКвантили + 1

Wend

СледующийПоиск15:

x1 = Sheets(«Квантили распределения хи»).Cells(СтрокаТабл, СтолбецТабл).Value

Sheets(«ОсновнаяТаблица»).Cells(СтрокаОсновнойТаблицы, 4).Value = x1

Sheets(«ОсновнаяТаблица»).Range(Cells(СтрокаОсновнойТаблицы, 4), Cells(СтрокаОсновнойТаблицы, n — 1)).MergeCells = True

Sheets(«ОсновнаяТаблица»).Range(Cells(СтрокаОсновнойТаблицы, 4), Cells(СтрокаОсновнойТаблицы, n — 1)). HorizontalAlignment = xlCenter

HorizontalAlignment = xlCenter

Получим минимальное σ

min

и максимальное σ

max

значения среднеквадратического отклонения:

(6)

(7)

‘Заполним 34 строку таблицы(36)=============================Сигма min

СтрокаТаблицы = 36

СтолбецТаблицы = 4

For n = СтолбецТаблицы To (КоличествоСтолбцовТаблицы + СтолбецТаблицы — 1)

Next

Sheets(«ОсновнаяТаблица»).Cells(СтрокаТаблицы, 4).Value = Сигма * Sqr((СтепеньСвободыПриНормРаспред — 1) / Sheets(«ОсновнаяТаблица»).Cells(35, 4).Value)

Sheets(«ОсновнаяТаблица»).Range(Cells(СтрокаТаблицы, 4), Cells(СтрокаТаблицы, n — 1)).MergeCells = True

Sheets(«ОсновнаяТаблица»).Range(Cells(СтрокаТаблицы, 4), Cells(СтрокаТаблицы, n — 1)).HorizontalAlignment = xlCenter

‘Заполним 35 строку таблицы(37)=============================Сигма max

СтрокаТаблицы = 37

СтолбецТаблицы = 4

For n = СтолбецТаблицы To (КоличествоСтолбцовТаблицы + СтолбецТаблицы — 1)

Next

СтепеньСвободыПриНормРаспред = КоличествоСтолбцовТаблицы + 1 — 2

Sheets(«ОсновнаяТаблица»). Cells(СтрокаТаблицы, 4).Value = Сигма * Sqr((СтепеньСвободыПриНормРаспред — 1) / Sheets(«ОсновнаяТаблица»).Cells(34, 4).Value)

Cells(СтрокаТаблицы, 4).Value = Сигма * Sqr((СтепеньСвободыПриНормРаспред — 1) / Sheets(«ОсновнаяТаблица»).Cells(34, 4).Value)

Sheets(«ОсновнаяТаблица»).Range(Cells(СтрокаТаблицы, 4), Cells(СтрокаТаблицы, n — 1)).MergeCells = True

Sheets(«ОсновнаяТаблица»).Range(Cells(СтрокаТаблицы, 4), Cells(СтрокаТаблицы, n — 1)).HorizontalAlignment = xlCenter

Число разрядов, на которые следует группировать статистический ряд, не должно быть слишком большим (тогда ряд распределения становится невыразительным, и часто в нем обнаруживают незакономерные колебания), с другой стороны, оно не должен быть слишком малым (свойства распределения при этом описываются статистическим рядом слишком грубо).

Литература:

-

ГОСТ 27. 002-89 Надежность в технике (ССНТ). Основные понятия. Термины и определения.

- Федотов, А. В. Основы теории надежности и технической диагностики: конспект лекций / А. В. Федотов, Н. Г. Скабкин. – Омск : Изд-во ОмГТУ, 2010 – 64 с.

- Коваленко, В. Н. Надежность устройств железнодорожной автоматики, телемеханики : учеб. пособие / В. Н. Коваленко. – Екатеринбург : Изд-во УрГУПС, 2013. – 87 с.

002-89 Надежность в технике (ССНТ). Основные понятия. Термины и определения.

002-89 Надежность в технике (ССНТ). Основные понятия. Термины и определения.

Основные термины (генерируются автоматически): Таблица функции, строка таблицы, доверительный интервал, Сигма, математическое ожидание, распределение отказов, среднеквадратичное отклонение, статистический ряд, таблица, теория вероятностей.

КОРРЕЛЯЦИОННЫЙ И РЕГРЕССИОННЫЙ АНАЛИЗ В EXCEL

1. ОПРЕДЕЛЕНИЕ КОЭФФИЦИЕНТА ПАРНОЙ

КОРРЕЛЯЦИИ В ПРОГРАММЕ EXCEL

t-статистика=0,99*(КОРЕНЬ(20-2)/КОРЕНЬ(1-0,99*0,99))=29,7745296027549

Коэффициент корреляции=0,991477169252612

Распределение Стьюдента=2,10092204024104

Расчетное значение t-статистики больше квантиля распределения Стьюдента, следовательно величина коэффициента корреляции является значимой.

2. ПОСТРОЕНИЕ РЕГРЕССИОННОЙ МОДЕЛИ СВЯЗИ

МЕЖДУ ДВУМЯ ВЕЛИЧИНАМИ

1-ый способ

| a1= 0,5014 | a0= 2,5326 |

| Se1= 0,0155 | Se0= 0,7075 |

| R2= 0,9830 | Se= 0,5561 |

| Se= 0,5561 | n-k-1= 18 |

| QR= 322,4250 | Qe= 5,5670 |

Для проверки адекватности

модели нашли квантиль распределения Фишера Ff. с помощью функции FРАСПОБР

FРАСПОБР=4,4139

Проверили адекватность

построенной модели, используя расчетный уровень значимости (P):

2,18499711496499E-17

2 –й способ

|

а=2,532579627 |

|

в=0,50139175 |

Для данного примера

уравнение модели имеет вид:Y=2,53+0,5X

Проверка адекватности модели выполняется по расчетному уровню значимости P,

указанному в столбце Значимость F. Если

Если

расчетный уровень значимости меньше заданного уровня значимости α =0,05, то модель адекватна.

Проверка статистической значимости коэффициентов модели выполняется по расчетным

уровням значимости P, указанным в столбце P-значение. Если расчетный уровень значимости меньше заданного

уровня значимости α =0,05, то соответствующий

коэффициент модели статистически значим.

Множественный R – коэффициент корреляции. Чем ближе его величина к 1, тем более

тесная связь между изучаемыми показателями. Для данного примера R= 0,99. Это позволяет сделать

вывод, что качество земли – один из основных факторов, от которого зависит

урожайность зерновых культур.

R-квадрат – коэффициент

детерминации. Он получается возведением в квадрат коэффициента корреляции –

R2=0,98. Он

показывает, что урожайность зерновых культур на 98% зависит от качества почвы,

а на долю других факторов приходится 0,02%.

3-ий способ (графический)

Расчет квантилей или процентилей в Excel

В этом руководстве показано, как вычислять квантили или процентили, связанные с доверительными интервалами, в Excel с помощью программного обеспечения XLSTAT.

Квантиль и процентили

XLSTAT имеет полный инструмент для вычисления квантилей или процентилей, их доверительного интервала и графического представления.

Квантили являются важными статистическими показателями, их легко понять. Квантиль 0,5 — это значение, при котором половина выборки находится ниже, а другая половина — выше. Его еще называют средним. Квантиль называется процентилем, если он основан на шкале от 0 до 100. 0,95-квантиль эквивалентен 95-процентилю и таков, что 95 % выборки ниже его значения, а 5 % выше.

Набор данных для создания квантиля

Набор данных был получен от [Lewis T. and Taylor L.R. (1967). Введение в экспериментальную экологию, Нью-Йорк: Academic Press, Inc. Это касается 237 детей, описанных по полу и росту в сантиметрах (1 см = 0,4 дюйма).

Настройка расчета определенного квантиля

После открытия XLSTAT выберите XLSTAT / Description / Quantiles , или нажмите на соответствующую кнопку панели инструментов «Описание» (см. ниже).

ниже).

После нажатия кнопки появится диалоговое окно Quantile . Выберите данные на листе Excel.

В нашем случае; переменная — это «Высота». Данные должны быть количественными .

Поскольку для переменных был выбран заголовок столбца, необходимо активировать опцию Метки переменных .

Мы выбираем метод оценки по умолчанию ( средневзвешенное значение при x(Np) ) и оба типа доверительных интервалов с доверительной вероятностью 95 % .

Подробную информацию о статистических методах можно найти в справке XLSTAT.

Во вкладке диаграммы выбираем все диаграммы и нас интересует 67-процентиль (две трети детей меньше, а одна треть выше).

Вычисления начинаются после того, как вы нажмете на ОК . Затем будут отображены результаты.

Интерпретация результатов генерации квантилей

В первой таблице показаны некоторые описательные статистические данные о переменной высоты. Во второй таблице отображаются квантили и связанные с ними доверительные интервалы для различных часто используемых значений. Например, медиана 159,9 см. 95-процентиль показывает, что 95% детей меньше 174,98 см.

Во второй таблице отображаются квантили и связанные с ними доверительные интервалы для различных часто используемых значений. Например, медиана 159,9 см. 95-процентиль показывает, что 95% детей меньше 174,98 см.

Затем отображается значение 67-процентиля. Две трети детей меньше 164,58 см.

Первый график (см. ниже) позволяет нам визуализировать эмпирическую кумулятивную функцию распределения со значением 67-го процентиля.

Вторая и третья диаграммы представляют собой коробчатую диаграмму и диаграмму рассеяния. 67-процентиль отображается синей линией.

Вы также можете использовать подвыборки, например пол можно использовать в качестве групповой переменной. Веса, связанные с наблюдениями, также могут быть включены.

Была ли эта статья полезной?

- Да

- №

Квантиль (квартиль, дециль и процентиль): расчет вручную + Microsoft

Квантиль — важная статистическая концепция, позволяющая разделить данные на равные группы. Они часто используются для выявления и анализа шаблонов данных и проведения значимых сравнений между различными наборами данных. В этом кратком руководстве мы рассмотрим основы квантилей и более подробно рассмотрим некоторые из наиболее распространенных типов: квартили, децили и процентили.

Они часто используются для выявления и анализа шаблонов данных и проведения значимых сравнений между различными наборами данных. В этом кратком руководстве мы рассмотрим основы квантилей и более подробно рассмотрим некоторые из наиболее распространенных типов: квартили, децили и процентили.

Квантиль

Квантиль — это мера, указывающая значение, ниже которого падает определенная доля наблюдений в группе наблюдений. Квантиль используется в статистике для разделения группы наблюдений на группы одинакового размера. Например, квантиль 0,25 — это значение, ниже которого падают 25% наблюдений; квантиль 0,50 — это значение, ниже которого падает 50%, и так далее. Другим родственным измерением является медиана, которая совпадает с квантилем 0,50, поскольку 50% данных находятся ниже медианы.

Какие общие квантили существуют?

Некоторые распространенные квантили включают:

1. Квартиль

Квартиль — это тип квантиля, который делит группу наблюдений на четыре группы одинакового размера. Например, в группе наблюдений первый квартиль (Q1) — это значение, ниже которого опускаются первые 25 % наблюдений, второй квартиль (Q2, также известный как медиана) — это значение, ниже которого средние 50 % наблюдений падают, а третий квартиль (Q3) — это значение, ниже которого падают последние 25% наблюдений.

Например, в группе наблюдений первый квартиль (Q1) — это значение, ниже которого опускаются первые 25 % наблюдений, второй квартиль (Q2, также известный как медиана) — это значение, ниже которого средние 50 % наблюдений падают, а третий квартиль (Q3) — это значение, ниже которого падают последние 25% наблюдений.

2. Дециль

Дециль – это мера, которая делит группу наблюдений на десять групп одинакового размера. Например, в группе наблюдений первый дециль (D1) — это значение, ниже которого попадают первые 10% наблюдений, второй дециль (D2) — это значение, ниже которого попадают первые 20% наблюдений, и скоро. 9-й дециль (D9) — это значение, ниже которого опускаются последние 10% наблюдений.

3. Процентиль

Процентиль — это мера, указывающая значение, ниже которого находится определенный процент наблюдений в группе наблюдений. Например, в группе наблюдений 20-й процентиль (P20) — это значение, ниже которого опускаются первые 20% наблюдений, 50-й процентиль (P50) — это значение, ниже которого опускаются средние 50% наблюдений, и 95-й процентиль (P95) — это значение, ниже которого падают последние 95% наблюдений.

50-й процентиль также является медианой, вторым квартилем и 5-м децилем.

Процентиль: Расчет вручную / Microsoft Excel

Процентиль — это мера, используемая в статистике для указания значения, ниже которого находится определенный процент наблюдений в группе наблюдений.

Чтобы найти местоположение определенного процентиля, такие программы, как Minitab, Python, R и Excel, используют следующие шаги:

- Расположите наблюдения в порядке возрастания.

- Используйте формулу для определения положения процентиля, чтобы вычислить положение, в котором будет располагаться значение процентиля, используя желаемое значение процентиля и общее количество наблюдений в качестве входных данных. Существует два подхода: EXC (Exclusive) и INC (Inclusive). Процентное положение в подходе EXC определяется формулой (K(N+1)), а положение в подходе INC определяется формулой (K(N-1)+1).

- Если местоположение процентиля является целым числом, значение в этой позиции в упорядоченном списке наблюдений является значением процентиля.

- Если местоположение процентиля не является целым числом, значение процентиля рассчитывается путем вычисления значения на пропорциональной основе между этими двумя числами.

Чтобы найти 65-й процентиль в группе из 8 наблюдений, вы должны сначала расположить наблюдения в порядке возрастания: 8, 9, 12, 22, 23, 33, 55, 61.

Затем вы должны использовать формулу для местоположения процентиля, чтобы вычислить положение, в котором будет расположен 65-й процентиль:

Для ПРОЦЕНТИЛЬ.ИСКЛ рассчитанный ранг равен (K(N+1)).

Расположение в процентиле (с использованием эксклюзивного подхода) = (left(frac{65}{100}right)(8+1)) = 5,85

Поскольку положение в процентиле не является целым числом, 65-й процентиль будет между 5-м пунктом (номер 23) и 6-м пунктом (номер 33) на пропорциональной основе. Это будет (23+0,85(33-23) = 31,5).

Для PERCENTILE.INC (и PERCENTILE) рассчитанный ранг равен (K(N-1)+1).

Расположение в процентах (с использованием инклюзивного подхода) = ((65/100) (8-1)+1) = 5,55

Поскольку местоположение процентиля не является целым числом, 65-й процентиль будет почти посередине между 5-м элементом (число 23) и 6-м элементом (число 33). Пропорционально получится (23+0,55(33-23)) = 28,5.

Пропорционально получится (23+0,55(33-23)) = 28,5.

Квартиль: пример расчета вручную

Квартиль — это статистическое значение, которое делит набор данных на четыре равные части или четверти. Первый квартиль, также известный как нижний квартиль или Q1, — это значение, которое отделяет самые низкие 25 % данных от остальных. Второй квартиль, также известный как медиана или Q2, представляет собой значение, которое отделяет самые низкие 50% данных от самых высоких 50% данных. Третий квартиль, также известный как верхний квартиль или Q3, — это значение, которое отделяет самые высокие 25% данных от остальных.

Например, если у нас есть следующие числа: 14, 9, 10, 11, 11 и 6, мы можем разделить данные на четыре равные группы, найдя первый, второй и третий квартили.

Чтобы найти квартили набора данных, нам сначала нужно расположить данные в порядке возрастания следующим образом: 6, 9, 10, 11, 11, 14.

Затем нам нужно найти медиану, или Q2, которая является средним значением в наборе данных. В этом случае в наборе данных шесть чисел, поэтому медиана — это среднее значение третьего и четвертого значений, равное 10,5.

В этом случае в наборе данных шесть чисел, поэтому медиана — это среднее значение третьего и четвертого значений, равное 10,5.

Чтобы найти нижний квартиль или Q1, мы берем медиану значений ниже медианы. В данном случае это будет медиана 9. Чтобы найти верхнюю квартиль или Q3, мы берем медиану значений выше медианы. В данном случае это будет медиана 11, 11 и 14, что равно 11.

Таким образом, для этого набора данных квартили: эти числа расчета квартиля не совпадают с расчетом Excel?

Квартиль Использование Excel:

Для расчета квартилей такие программы, как Microsoft Excel и Minitab, используют метод процентилей, как объяснялось ранее. Q1 рассчитывается как 25-й процентиль, Q2 — как 50-й и Q3 — как 75-й процентиль. Это приводит к тому, что значение квартиля иногда отличается от значения, рассчитанного с использованием обычного ручного метода расчета.

Возьмем тот же пример, который мы использовали ранее в ручном расчете для расчета первого квартиля (Q1).

Чтобы найти квартили набора данных, нам сначала нужно расположить данные в порядке возрастания следующим образом: 6, 9, 10, 11, 11, 14.

Вы можете использовать функцию КВАРТИЛЬ.ИСКЛ или КВАРТИЛЬ.ВКЛ. найти квартили набора чисел в Excel.

Quartile.Exc

Для QUARTILE.EXC расчетный ранг равен K*(N+1). Чтобы рассчитать положение Q1 (или 25-го процентиля), подставим в эту формулу соответствующие значения.

Местоположение 1-го квартиля (с использованием эксклюзивного подхода) = (25/100) * (6+1) = 1,75

Поскольку положение процентиля не является целым числом, 1-й квартиль будет между 1-м элементом (номер 6) и 2-м элементом (номер 9) на пропорциональной основе. Получится (6 + (9-6)*0,75) = 8,25.

Использование Minitab: Если вы используете Minitab для расчета Q1, это значение (8,25), которое вы получите в описательной статистике. Minitab использует метод EXC для расчета процентилей и квартилей.

Квартиль.Вкл

Для КВАРТИЛЬ.

Функция КВАРТИЛЬ в Excel используется для расчета квартиля диапазона числовых данных и возвращает соответствующее числовое значение.

Функция КВАРТИЛЬ.ВКЛ вычисляет на основе указанной процентили в качестве второго аргумента функции. Полностью соответствует первой функции. Последняя используется в Excel 2007 и более ранних версиях и оставлена для совместимости.

Функция КВАРТИЛЬ.ИСКЛ используется для расчета квартили диапазона числовых значений на основе известной процентили, за исключением граничных значений (минимального и максимального значения в диапазоне).

Квартили используются для распределения диапазона чисел на четыре равные части:

- Первый квартиль является числом из диапазона исследуемых значений, которое делит данный диапазон на две части так, что около 25% данного диапазона являются числами, которые меньше первого квартиля, а остальные (75%) – больше. Рассматриваемые функции могут возвращать результат интерполяции двух соседних значений из диапазона.

- Второй квартиль эквивалентен медиане выборки (исследуемого числового диапазона), то есть числовому значению, которое делит диапазон на две части: 50% чисел меньше медианы, остальные 50% чисел больше медианы. Так, запись =КВАРТИЛЬ.ВКЛ(A1:A10;2) возвращает значение, эквивалентное результату вычисления функции =МЕДИАНА(A1:A10), при условии, что ячейки из диапазона A1:A10 содержат числовые значения.

- Третий квартиль – числовое значение, делящее диапазон на две части, в первой из которой содержатся 75% чисел диапазона, которые меньше полученного значения, а во второй (25%) – больше.

Функция КВАРТИЛЬ.ВКЛ может быть использована не только для определения медианы выборки (второго квартиля), а и нахождения минимального и максимального значений соответственно. При работе с большими диапазонами чисел для подобных расчетов рекомендуется использовать функции МИН и МАКС соответственно.

Существует несколько алгоритмов расчета квартилей. Все рассмотренные функции используют следующую формулу:

Qp=(1-(x-i)∙Ai+(x-i)∙A(i+1), где:

- Qp – p-й квантиль (является частным случаем квантиля);

- x – индекс квантиля;

- i – индекс элемента из выборки;

- A1,A2…Ai – элементы выборки, отсортированной по возрастанию значений.

Для расчета индекса квантиля (x) функция КВАРТИЛЬ.ВКЛ используют формулу:

x=(n-1)p, где n – количество элементов в диапазоне.

Функция КВАРТИЛЬ.ИСКЛ использует формулу x=(n+1)p.

В Excel принято так, что первые выше указанные 2 функции используют метод N-1-интерполяцию, а третья функция – N+1-интерполяцию.

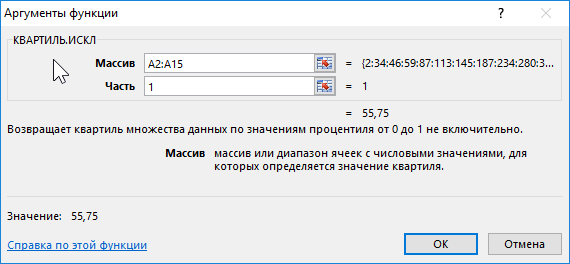

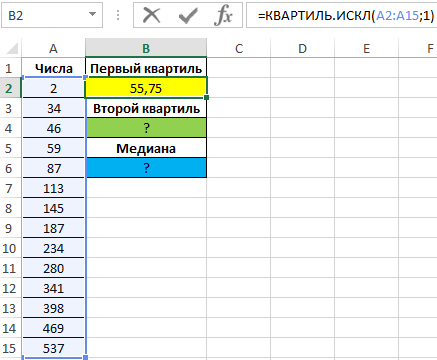

Примеры использования функций КВАРТИЛЬ в Excel

Пример 1. В столбце таблицы содержится числовая последовательность. Определить число, которое делит последовательность на 2 части, 25% первой – числа меньше полученного значения, а 75% — больше. Использовать N+1-интерполяцию.

Вид таблицы данных:

Для определения 1-го квартиля используем функцию:

Описание аргументов:

- A2:A15 – диапазон ячеек с исследуемыми числами;

- 1 – номер вычисляемого квартиля.

Полученный результат:

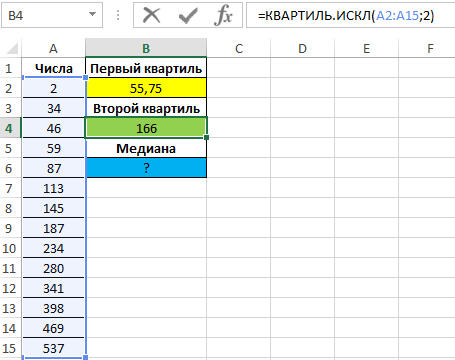

Проверим утверждение о том, что второй квартиль соответствует медиане выборке. Определим 2-й по формуле:

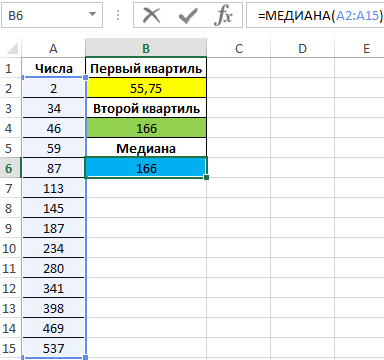

Вычислим медиану:

=МЕДИАНА(A2:A15)

Полученные значения совпадают:

В результате расчетов мы получили первый, второй квартили и медиану для исходного диапазона чисел.

Статистический анализ роста доли дохода в Excel за период

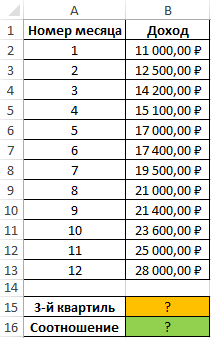

Пример 2. В таблице приведены данные о доходах предпринимателя за год. Доказать, что примерно 75% значений меньше, чем третий квартиль доходов.

Вид исходной таблицы:

Определим 3-й по формуле: