Содержание

- 2. Вычисление ренты. Расчетов сроков вклада (займа).

- Синтаксис функции кпер.

- Примеры функции БС в Excel с фиксированной процентной ставкой

- Примеры использования финансовой функции БС в Excel

- Расчет суммы долга по кредиту по состоянию на 30-й период погашения

- Сравнительный инвестиционный анализ условий депозита в банке

- Особенности использования финансовой функции БС в Excel

- Функция КПЕР для расчета количества периодов погашений в Excel

- Примеры как использовать функцию КПЕР в Excel

- Расчет реальной суммы долга с процентами и переплатой в Excel

- Расчет сроков погашения кредита с помощью функции КПЕР

- Особенности использования функции КПЕР в Excel

2. Вычисление ренты. Расчетов сроков вклада (займа).

Рассмотрим схему с многократными взносами или выплатами.

Поток платежей, все члены которого имеют одинаковую величину R и разделены равными промежутками времени, называют постоянной рентой.

Один из возможных вариантов такого потока <-Р, -R, -R, . -R, S>, т.е. начальный взнос Р и последующие выплаты R дают в итоге S. Если платежи производятся в конце периодов, то ренту называют обыкновенной, или постнумерандо. Если же платежи происходят в начале периодов, то ренту называют пренумерандо.

Для расчетов используется формулы:

Р — современное значение.

S — будущее значение.

R — периодическая выплата.

r — процентная ставка за период.

n — количество периодов.

type — тип ренты, если type = 0 или опущен, то рента постнумерандо (выплата в конце периода), если type = 1, то рента пренумерандо (выплата в начале периода).

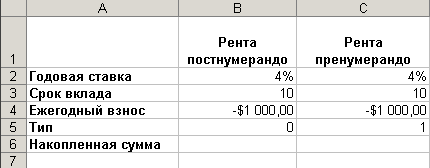

На счет в банке вносится ежегодно сумма 1000 долл. в течение 10 лет 1) в конце каждого года 2) в начале каждого года. Годовая ставка — 4%. Какая сумма будет на счете после 10 лет в обоих случаях?

Перейдите новый лист и переименуйте его в Задача 5. Для проведения расчетов создайте таблицу согласно рис. 9.

Если платежи осуществляются в конце периодов (рента постнумерандо), то тип = 0 (или его можно опустить). В этом случае формула для расчета накопленной суммы будет: =БС(B2;B3;B4;;B5) или = БС( 4%;10; -1000), где ПЛТ (выплата за каждый период)=-1000 $.

Если же сумма вносится в начале года (рента пренумерандо), то формула принимает вид: =БС(C2;C3;C4;;C5) или = БС( 4%;10; -1000; ;1).

Сравните полученные результаты и сделайте вывод.

Сохраните изменения в файле Финансовые расчеты.xls.

Задача №6 (самостоятельно).

Рассматриваются две схемы вложения денег на 3 года: в начале каждого года под 24% годовых или в конце каждого года под 36%. Ежегодно вносится по 4000 долларов. Какая схема выгоднее?

Примечание. Для расчетов создайте на новом листе Задача 6 таблицу согласно рис. 10.

Сравните полученные результаты и сделайте вывод. Сохраните изменения в файле Финансовые расчеты.xls.

За какой срок в годах сумма, равная 75 000 долл., достигнет 200 000 долл. при начислении процентов по сложной ставке 15% раз в году и поквартально.

Перейдите новый лист и переименуйте его в Задача 7. Для проведения расчетов создайте таблицу согласно рис. 11.

Ставку за квартал в ячейке С3рассчитайте самостоятельно.

Для расчета срока вклада воспользуемся новой финансовой функцией КПЕР, которая возвращает общее количество периодов выплаты для инвестиции на основе периодических постоянных выплат и постоянной процентной ставки.

Синтаксис функции кпер.

СТАВКА— процентная ставка за период.

ПЛТ — выплата, производимая в каждый период; это значение не может меняться в течение всего периода выплат. Обычно платеж состоит из основного платежа и платежа по процентам и не включает налогов и сборов.

ПС— приведенная к текущему моменту стоимость или общая сумма, которая на текущий момент равноценна ряду будущих платежей.

БС— требуемое значение будущей стоимости или остатка средств после последней выплаты. Если аргумент БС опущен, то он полагается равным 0.

Тип— число 0 или 1, обозначающее, когда должна производиться выплата.

Рассчитаем срок вклада, если начисление процентов производится в конце каждого года. Для этого в ячейку В5 введите формулу: =КПЕР(B3;;B2;B4)или=КПЕР(15%;;-75000;200000). В данном случае аргументПЛТопущен, т.к. не производится никаких дополнительных вкладов.

Аналогичным образом в ячейке С5 рассчитайте срок вклада, если начисление процентов производится по кварталам. Обратите внимание, что в данном случае результатом расчета будет количество кварталов. Поэтому полученный результат необходимо разделить на 4.

Сравните полученные результаты и сделайте вывод.

Сохраните изменения в файле Финансовые расчеты.xls.

Задача №8 (самостоятельно).

Ссуда 63 200 руб., выданная под 32% годовых, погашается ежеквартальными платежами по 8400 руб. Рассчитайте срок погашения ссуды.

Примечание. Для расчетов создайте на новом листе Задача 8 таблицу согласно рис. 12.

Сохраните изменения в файле Финансовые расчеты.xls.

Источник

Примеры функции БС в Excel с фиксированной процентной ставкой

Функция БС в Excel рассчитывает будущую стоимость инвестиции при условии, что процентная ставка является константой (не меняется с течением времени), и возвращает соответствующее значение. Функцию можно использовать в случаях, когда по окончанию срока выполняется единый платеж, а также при разбиении общей суммы на несколько фиксированных платежей.

Примеры использования финансовой функции БС в Excel

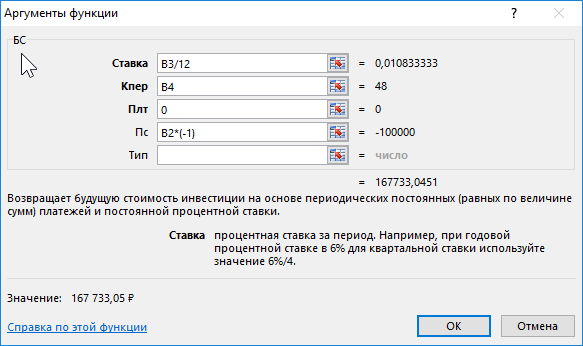

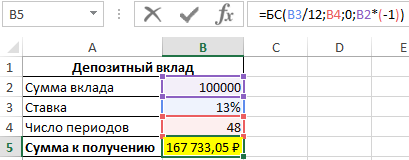

Пример 1. Вкладчик сделал депозит с ежемесячной капитализацией на сумму 100 000 рублей под 13% годовых сроком на 4 года. Какую сумму средств он сможет снять со своего депозитного счета по окончанию действия договора с банком?

Формула для расчета:

- B3/12 – ставка за период (капитализация выполняется ежемесячно);

- B4 – число периодов капитализации вклада;

- 0 – сумма выплаты за период капитализации (неизвестная величина в рамках данной задачи, поэтому значение 0);

- B2*(-1) – начальная сумма вклада (инвестиция, которая должна являться отрицательным числом).

Спустя 4 года вкладчик получит 167 733 рубля.

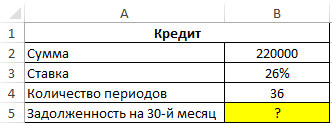

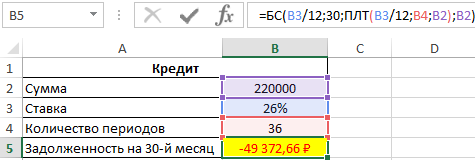

Расчет суммы долга по кредиту по состоянию на 30-й период погашения

Пример 2. Заемщик взял кредит в банке под 26% годовых на сумму 220 000 рублей сроком на 3 года с ежемесячным фиксированным платежом. Какой будет сумма задолженности заемщика по окончанию 30-го периода выплат?

Формула для расчета:

- B3/12 – месячная процентная ставка;

- 30 – номер периода для расчета остатка задолженности;

- ПЛТ(B3/12;B4;B2) – функция, возвращающая сумму ежемесячного платежа;

- B2 – тело кредита.

Фактическая задолженность за кредит по окончанию 30-го месяца составит примерно 49372 рубля.

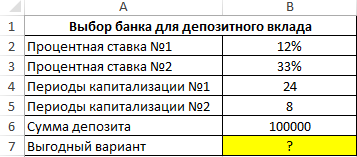

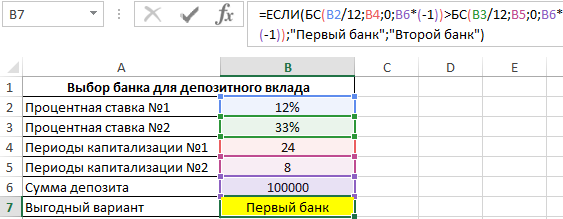

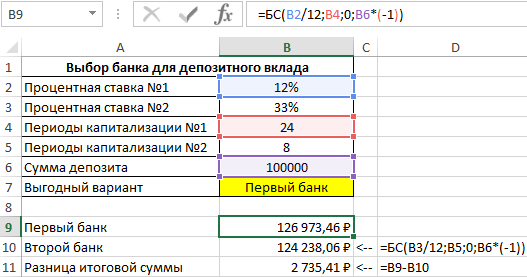

Сравнительный инвестиционный анализ условий депозита в банке

Пример 3. Вкладчик получил предложения по депозитному вкладу от двух банков с различными условиями:

- Ставка – 12% годовых, капитализация – ежемесячная.

- Ставка – 33% годовых, капитализация – ежеквартальная.

Определить, какое из предложений является более выгодным, если сумма вклада – 100000 рублей, срок действия договора – 2 года.

Формула для расчета:

БС(B3/12;B5;0;B6*(-1));»Первый банк»;»Второй банк»)’ >

С помощью функции ЕСЛИ определяем, в каком случае будущая стоимость окажется больше и возвращаем соответствующее значение. Полученный результат:

Выведем результаты расчетов функций БС и разницу сумм:

Как видно, несмотря на высокую годовую ставку, первый банк сделал более выгодное предложение, поскольку по условиям предложенного договора капитализация является ежемесячной. То есть, чем чаще происходит капитализация, тем быстрее увеличивается сумма вклада.

Особенности использования финансовой функции БС в Excel

Функция БС используется наряду с прочими финансовыми функциями (ПС, ПЛТ, КПЕР и другими) и имеет следующий синтаксис:

=БС( ставка;кпер;плт ;[пс];[тип])

- ставка – аргумент, принимающий числовое или процентное значение ставки за указанный период. Обязательный для заполнения. Если по условию используется годовая ставка, необходимо выполнить пересчет по следующей формуле: R=Rg/n, где Rg – годовая ставка, n – число периодов.

- кпер – числовое значение, характеризующее число периодов оплаты. Аргумент обязателен для заполнения. Если кредит был взят на период 3 года, выплаты по которому должны производиться каждый месяц, аргумент кпер должен принять значение 3*12=36 (12 – месяцы в году).

- плт – числовое значение, характеризующее фиксированную сумму выплаты за каждый период. Аргумент обязателен для заполнения. Если выплата за период является неизвестной величиной, аргумент плт может принимать значение 0, но при этом следующий аргумент задается явно.

- [пс] – приведенная стоимость на данный момент. Например, когда заемщик берет кредит у финансовой организации, тело кредита является приведенной на текущий момент стоимостью. По умолчанию аргумент [пс] принимает значение 0, а плт должен иметь отличное от нуля значение.

- [тип] – числовое значение, характеризующее тип выплат: в конце или начале периода. Принимает только два значения: 0 (если явно не указан) и 1.

- При указании аргумента ставка можно использовать процентный формат данных (например 17%) и числовой аналог (0,17).

- Расходные операции (текущая стоимость, выплата за период) должны быть указаны со знаком «-», то есть являться отрицательными числами.

- Функция БС использует в расчетах следующую формулу:

- Данная функция может быть использована для расчета баланса на конец периода и остаточной суммы задолженности по кредиту на текущий момент.

- Если процентная ставка меняется со временем, для расчетов следует использовать формулу БЗРАСПИС.

- Аргументы функции могут являться числовыми значениями или текстовыми данными, которые могут быть преобразованы в числа. Если один или несколько аргументов функции БС принимают текстовые строки, не содержащие числовые значения, будет возвращен код ошибки #ЗНАЧ!.

Примечание 2: функция БС также применяется для определения остатка задолженности по кредиту с аннуитетным графиком выплат, при этом дополнительные проценты и комиссии учтены не будут. Аннуитетный график предполагает фиксированную сумму погашения для каждого периода выплат (состоит из процентов и тела кредита).

Источник

Функция КПЕР для расчета количества периодов погашений в Excel

Функция КПЕР в Excel предназначена для расчета количества периодов выплат погашения определенной суммы задолженности при известных значениях процентной ставки (простые проценты), суммы платежа для каждого периода (фиксированное значение), начальной суммы задолженности или общей суммы долга с учетом процентов, и возвращает соответствующее числовое значение.

Примеры как использовать функцию КПЕР в Excel

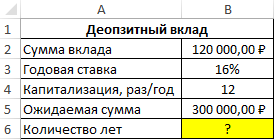

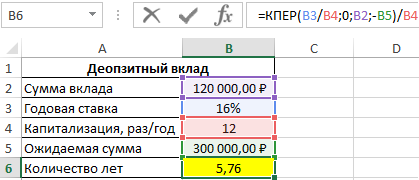

Пример 1. Вкладчик внес депозит под 16% годовых на сумму 120000 рублей с ежемесячной капитализацией вклада (простые проценты). Сколько лет потребуется для накопления 300000 рублей?

Формула для расчета:

- B3/B4 – процентная ставка за период капитализации;

- 0 – числовое значение, характеризующее ежемесячный платеж (дополнительное пополнение депозитного счета не производится);

- B2 – начальная инвестиция;

- -B5 – конечная сумма по окончанию договора.

Возвращенный функцией КПЕР результат разделен на количество периодов капитализации в году для расчета числа лет, необходимых для накопления требуемой суммы. Результат расчетов:

Вкладчик должен оставлять деньги на депозитном счете на протяжении почти 6 лет.

Расчет реальной суммы долга с процентами и переплатой в Excel

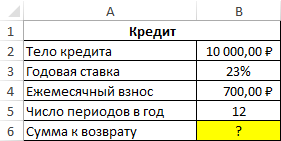

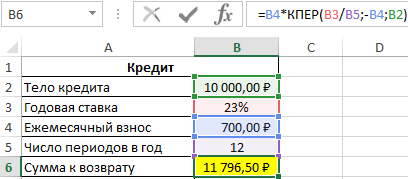

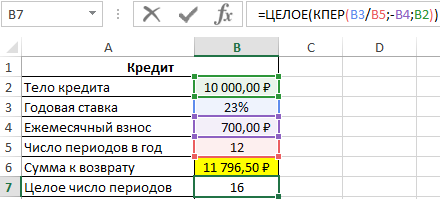

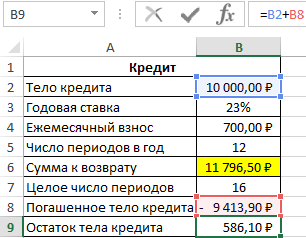

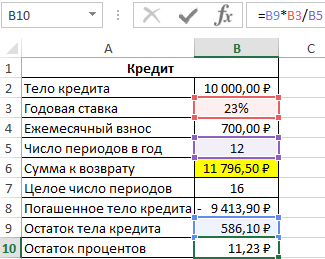

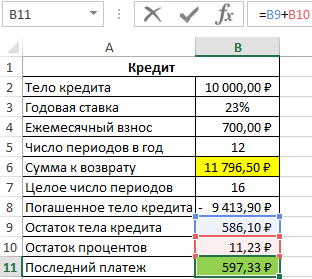

Пример 2. Клиенту банка был выдан кредит на сумму 10000 рублей под 23% годовых с ежемесячной оплатой 700 рублей. Сколько всего денег получит банк по окончанию срока кредитного договора?

Формула для расчета:

Общая сумма кредита рассчитывается как произведение фиксированной суммы ежемесячного платежа и количества периодов выплат. В данном случае количество периодов равно 16,85 (нецелое число), значит, последняя выплата должна составить меньше 700 рублей. Найдем целое число периодов:

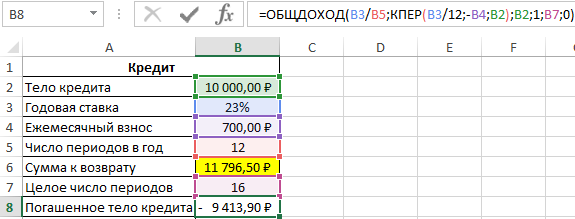

Чтобы определить, какую часть тела кредита было погашено за 16 целых периодов выплат, воспользуемся следующей функцией:

За последний неполный период необходимо вернуть следующую часть тела кредита:

Рассчитаем оставшиеся проценты к уплате:

Так как платеж включает в себя оплату тела кредита и процентов, насчитанных за период, определим размер последнего платежа по формуле:

Общая сумма, которую получит банк, составит 11796 рублей, а размер последнего платежа – 597 рублей.

Расчет сроков погашения кредита с помощью функции КПЕР

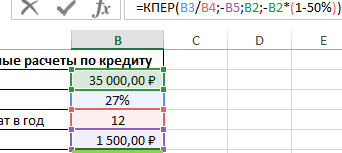

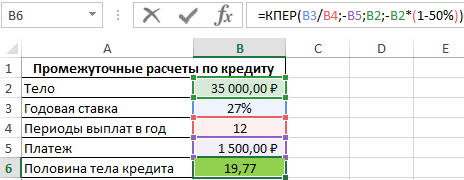

Пример 3. Банк выдал кредит на сумму 35000 рублей под 27% годовых. Размер ежемесячного платежа составляет 1500 рублей. Через сколько месяцев клиент выплатить 50% кредита?

Исходная таблица данных:

На основании тождества аннуитетных платежей (сумма величины платежа в погашение тела кредита за все периоды, тела кредита и будущей стоимости равна нулю, то есть ОБЩДОХОД+ПС+БС=0) используем следующую формулу:

Выражение -B2*(1-50%)) характеризует будущую стоимость и было получено из уравнения:

Для выплаты 50% кредита потребуется вносить ежемесячный платеж на протяжении примерно 20 месяцев.

Особенности использования функции КПЕР в Excel

Функция КПЕР используется для решения финансовых задач совместно с функциями ПЛТ, БС, СТАВКА, ПС и имеет следующую синтаксическую запись:

=КПЕР( ставка;плт;пс ;[бс];[тип])

Описание аргументов (первые три аргумента – обязательные для заполнения):

- ставка – числовое значение, характеризующее ставку за 1 период выплат (для ссуд) или капитализации (для депозитных вкладов). Аргумент может быть указан в виде дробного числа или в качестве значения в процентном формате (например, 14,5% или 0,145 – эквивалентные варианты записи). Если в условии задачи указана годовая ставка, необходимо выполнить пересчет по формуле Rп=Rг/12, где Rп – ставка за период, Rg – годовая ставка, 12 – число месяцев в году.

- плт – числовое значение, соответствующее сумме выплаты за период, которая является фиксированной величиной (простые проценты).

- пс – числовое значение, характеризующее текущую стоимость инвестиции (например, сумма, выданная кредитной организацией в долг клиенту, или сумма средств, положенных на депозитный счет в банк).

- [бс] – числовое значение, соответствующее будущей стоимости инвестиции. Например, данный аргумент может характеризовать сумму, которую получит вкладчик по окончанию действия договора по депозитному вкладу. Если аргумент явно не указан или принимает значение 0 (нуль), функция КПЕР вернет количество периодов выплат до полного погашения задолженности. Аргумент необязателен для заполнения, по умолчанию принимается значение 0.

- [тип] – необязательный аргумент, характеризующий способ выплат (0 – выплата на конец периода, 1 – выплата на начало периода).

- Функция КПЕР возвращает код ошибки #ЧИСЛО! В случае, если сумма платежа за каждый период меньше, чем произведение начальной суммы инвестиции и ставки за период, при этом будущая стоимость инвестиции равна 0 (ситуация при расчете количества периодов для полного возврата задолженности), а выплата производится в конце периода (то есть, аргумент [тип] или явно указан как 0 (нуль).

- Указанная выше особенность работы функции КПЕР вытекает из алгоритма, который она использует для расчета:

- Все аргументы функции КПЕР должны указываться в виде числовых значений или конвертируемых в числа текстовых срок. Иначе рассматриваемая функция будет возвращать код ошибки #ЗНАЧ!.

- Фактически, функция КПЕР позволяет определить количество периодов, по окончанию последнего из которых будущая стоимость инвестиции примет указанное значение.

- В случае с кредитом, считается, что задолженность погашена полностью, если будущая стоимость инвестиции равна 0 (нулю).

- Также функция КПЕР позволяет вычислить количество периодов капитализации депозитного вклада, необходимых для достижения требуемой суммы накоплений.

- Для расчета количества периодов выплаты задолженности с нулевой процентной ставкой можно использовать формулу =A1/A2, где A1 – будущая стоимость, A2 – фиксированная сумма выплат за период.

Источник

Рассмотрим

схему с многократными взносами или

выплатами.

Поток

платежей, все члены которого имеют

одинаковую величину R

и разделены

равными промежутками времени, называют

постоянной

рентой.

Один

из возможных вариантов такого потока

{-Р, -R, -R, …, -R, S},

т.е. начальный

взнос Р и

последующие выплаты R

дают в итоге S.

Если платежи

производятся в конце периодов, то ренту

называют обыкновенной,

или постнумерандо.

Если же платежи

происходят в начале периодов, то ренту

называют пренумерандо.

Для

расчетов используется формулы:

![]()

Р

— современное

значение.

S

— будущее

значение.

R

— периодическая

выплата.

r

— процентная

ставка за период.

n

— количество

периодов.

type

— тип ренты, если type

= 0 или опущен,

то рента постнумерандо (выплата в конце

периода), если type

= 1, то рента

пренумерандо (выплата в начале периода).

|

Задача На |

Решение.

-

Перейдите

новый лист и переименуйте его в Задача

5. Для проведения

расчетов создайте таблицу согласно

рис. 9.

Рис.9.

-

Если

платежи осуществляются в конце периодов

(рента постнумерандо), то тип = 0 (или его

можно опустить). В этом случае формула

для расчета накопленной суммы будет:

=БС(B2;B3;B4;;B5)

или = БС(

4%;10; -1000), где

ПЛТ (выплата за каждый период)=-1000 $. -

Если

же сумма вносится в начале года (рента

пренумерандо), то формула принимает

вид: =БС(C2;C3;C4;;C5)

или = БС( 4%;10;

-1000; ;1). -

Сравните

полученные результаты и сделайте вывод.

![]()

-

Сохраните

изменения в файле Финансовые

расчеты.xls.

|

Задача

Рассматриваются |

Примечание.

Для расчетов

создайте на новом листе Задача

6 таблицу согласно

рис. 10.

Рис.10.

Сравните

полученные результаты и сделайте вывод.

Сохраните изменения в файле Финансовые

расчеты.xls.

|

Задача За |

Решение.

-

Перейдите

новый лист и переименуйте его в Задача

7. Для проведения

расчетов создайте таблицу согласно

рис. 11.

Рис.

11.

-

Ставку

за квартал в ячейке С3рассчитайте

самостоятельно. -

Для

расчета срока вклада воспользуемся

новой финансовой функцией КПЕР,

которая возвращает общее количество

периодов выплаты для инвестиции на

основе периодических постоянных выплат

и постоянной процентной ставки.

Синтаксис функции кпер.

КПЕР(ставка;плт;пс;бс; тип)

СТАВКА—

процентная ставка за период.

ПЛТ —

выплата, производимая в каждый период;

это значение не может меняться в течение

всего периода выплат. Обычно платеж

состоит из основного платежа и платежа

по процентам и не включает налогов и

сборов.

ПС—

приведенная к текущему моменту стоимость

или общая сумма, которая на текущий

момент равноценна ряду будущих платежей.

БС—

требуемое значение будущей стоимости

или остатка средств после последней

выплаты. Если аргумент БС опущен, то он

полагается равным 0.

Тип—

число 0 или 1, обозначающее, когда должна

производиться выплата.

-

Рассчитаем

срок вклада, если начисление процентов

производится в конце каждого года. Для

этого в ячейку В5 введите формулу:

=КПЕР(B3;;B2;B4)или=КПЕР(15%;;-75000;200000).

В данном случае аргументПЛТопущен, т.к. не производится никаких

дополнительных вкладов. -

Аналогичным

образом в ячейке С5 рассчитайте срок

вклада, если начисление процентов

производится по кварталам. Обратите

внимание, что в данном случае результатом

расчета будет количество кварталов.

Поэтому полученный результат необходимо

разделить на 4. -

Сравните

полученные результаты и сделайте вывод.

![]()

-

Сохраните

изменения в файле Финансовые

расчеты.xls.

|

Задача

Ссуда |

Примечание.

Для расчетов

создайте на новом листе Задача

8 таблицу согласно

рис. 12.

Рис.12.

Сохраните

изменения в файле Финансовые

расчеты.xls.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Функция БС в Excel рассчитывает будущую стоимость инвестиции при условии, что процентная ставка является константой (не меняется с течением времени), и возвращает соответствующее значение. Функцию можно использовать в случаях, когда по окончанию срока выполняется единый платеж, а также при разбиении общей суммы на несколько фиксированных платежей.

Примеры использования финансовой функции БС в Excel

Пример 1. Вкладчик сделал депозит с ежемесячной капитализацией на сумму 100 000 рублей под 13% годовых сроком на 4 года. Какую сумму средств он сможет снять со своего депозитного счета по окончанию действия договора с банком?

Исходные данные:

Формула для расчета:

Описание аргументов:

- B3/12 – ставка за период (капитализация выполняется ежемесячно);

- B4 – число периодов капитализации вклада;

- 0 – сумма выплаты за период капитализации (неизвестная величина в рамках данной задачи, поэтому значение 0);

- B2*(-1) – начальная сумма вклада (инвестиция, которая должна являться отрицательным числом).

Результаты расчета:

Спустя 4 года вкладчик получит 167 733 рубля.

Расчет суммы долга по кредиту по состоянию на 30-й период погашения

Пример 2. Заемщик взял кредит в банке под 26% годовых на сумму 220 000 рублей сроком на 3 года с ежемесячным фиксированным платежом. Какой будет сумма задолженности заемщика по окончанию 30-го периода выплат?

Исходные данные:

Формула для расчета:

=БС(B3/12;30;ПЛТ(B3/12;B4;B2);B2)

Описание аргументов:

- B3/12 – месячная процентная ставка;

- 30 – номер периода для расчета остатка задолженности;

- ПЛТ(B3/12;B4;B2) – функция, возвращающая сумму ежемесячного платежа;

- B2 – тело кредита.

Полученный результат:

Фактическая задолженность за кредит по окончанию 30-го месяца составит примерно 49372 рубля.

Сравнительный инвестиционный анализ условий депозита в банке

Пример 3. Вкладчик получил предложения по депозитному вкладу от двух банков с различными условиями:

- Ставка – 12% годовых, капитализация – ежемесячная.

- Ставка – 33% годовых, капитализация – ежеквартальная.

Определить, какое из предложений является более выгодным, если сумма вклада – 100000 рублей, срок действия договора – 2 года.

Исходные данные:

Формула для расчета:

С помощью функции ЕСЛИ определяем, в каком случае будущая стоимость окажется больше и возвращаем соответствующее значение. Полученный результат:

Выведем результаты расчетов функций БС и разницу сумм:

Как видно, несмотря на высокую годовую ставку, первый банк сделал более выгодное предложение, поскольку по условиям предложенного договора капитализация является ежемесячной. То есть, чем чаще происходит капитализация, тем быстрее увеличивается сумма вклада.

Особенности использования финансовой функции БС в Excel

Функция БС используется наряду с прочими финансовыми функциями (ПС, ПЛТ, КПЕР и другими) и имеет следующий синтаксис:

=БС(ставка;кпер;плт;[пс];[тип])

Описание аргументов:

- ставка – аргумент, принимающий числовое или процентное значение ставки за указанный период. Обязательный для заполнения. Если по условию используется годовая ставка, необходимо выполнить пересчет по следующей формуле: R=Rg/n, где Rg – годовая ставка, n – число периодов.

- кпер – числовое значение, характеризующее число периодов оплаты. Аргумент обязателен для заполнения. Если кредит был взят на период 3 года, выплаты по которому должны производиться каждый месяц, аргумент кпер должен принять значение 3*12=36 (12 – месяцы в году).

- плт – числовое значение, характеризующее фиксированную сумму выплаты за каждый период. Аргумент обязателен для заполнения. Если выплата за период является неизвестной величиной, аргумент плт может принимать значение 0, но при этом следующий аргумент задается явно.

- [пс] – приведенная стоимость на данный момент. Например, когда заемщик берет кредит у финансовой организации, тело кредита является приведенной на текущий момент стоимостью. По умолчанию аргумент [пс] принимает значение 0, а плт должен иметь отличное от нуля значение.

- [тип] – числовое значение, характеризующее тип выплат: в конце или начале периода. Принимает только два значения: 0 (если явно не указан) и 1.

Примечание 1:

- При указании аргумента ставка можно использовать процентный формат данных (например 17%) и числовой аналог (0,17).

- Расходные операции (текущая стоимость, выплата за период) должны быть указаны со знаком «-», то есть являться отрицательными числами.

- Функция БС использует в расчетах следующую формулу:

- Данная функция может быть использована для расчета баланса на конец периода и остаточной суммы задолженности по кредиту на текущий момент.

- Если процентная ставка меняется со временем, для расчетов следует использовать формулу БЗРАСПИС.

- Аргументы функции могут являться числовыми значениями или текстовыми данными, которые могут быть преобразованы в числа. Если один или несколько аргументов функции БС принимают текстовые строки, не содержащие числовые значения, будет возвращен код ошибки #ЗНАЧ!.

Примечание 2: функция БС также применяется для определения остатка задолженности по кредиту с аннуитетным графиком выплат, при этом дополнительные проценты и комиссии учтены не будут. Аннуитетный график предполагает фиксированную сумму погашения для каждого периода выплат (состоит из процентов и тела кредита).

В предыдущем посте я обещала облегчить вашу учетную участь и рассказать вам о том, как обычный Excel может помочь с выбором депозита. Причем, выгодного вам, а не только банку. Обещала – выполняю. Следуя моей инструкции, вы легко сможете определить, какие условия по банковским вкладам принесут вам наибольший доход.

За расчет потенциальной доходности в Microsoft Excel отвечает специальная функция БС (Будущая Стоимость (Future Value (FV) – о ней мы говорили здесь). Для того, чтобы ее вызвать, нажмите на символ f x , слева от строки ввода значений и адресов ячеек.

В открывшемся Мастере функций в строке поиска функций введите БС и нажмите Ввод. Кликните мышью на подсвеченной синим цветом строке БС, как показано ниже.

Составляющим формулы расчета будущей стоимости FV = PV(1+r)n в Excel соответствуют следующие функции:

| Общее название | Функция в Excel | Краткое описание |

|---|---|---|

| FV (Future Value) | БС (Будущая Стоимость) | Будущая сумма вклада |

| PV (Present Value) | ПС (Текущая Стоимость) | Текущая стоимость вклада |

| n | КПЕР (Количество Периодов) | Число периодов начисления процентов по вкладу |

| r | СТАВКА | Процентная ставка по вкладу |

Заполняем (вручную или указав адреса соответствующих ячеек) поля данными из нашего примера. Напомню, что мы решили открыть депозит, разместив на нем 10 000 рублей сроком 5 лет и под 10% годовых.

Ставку по вкладу указываем в виде десятичной дроби, т.е. 10% превратятся в 0,1. В Кпер ставим количество лет – у нас вклад на 5 лет, значит 5. Поле Плт оставляем пустым. В поле ПС начальную сумму вклада указываем со знаком “минус”, т.к. мы эти деньги отдаем, а не получаем.

Поле Тип заполняем с учетом того, как производится выплата процентов по нашему вкладу:

- если в конце срока (на языке финансистов такой поток платежей называется постнумерандо), то ставим “0” или оставляем поле пустым;

- если в начале срока (на языке финансистов такой поток платежей называется пренумерандо), то ставим “1”.

В случае если проценты по вкладу начисляются ежемесячно или ежеквартально, то в поле Ставка годовую процентную ставку следует разделить на 12 или 4 соответственно в виде десятичной дроби. Вместе с этим нужно внести изменения в Кпер, пересчитав количество выплат: при ежемесячном начислении в течение 5 лет ставим 60 (12 мес. х 5 лет); при квартальном – 20 (4 кв. х 5 лет).

А теперь: внимание – вопрос. Как изменится доходность нашего вклада в случае начисления банком сложных процентов в конце каждого месяца, а не года, как мы считали до этого, на протяжении 5 лет? Давайте посмотрим. Напомню, до этого у нас получалась сумма в размере 16 105 руб. Заполняем поля и нажимаем “ОК”.

Получаем 16 453 рубля. Как видите, разница 343 рубля. А главное: чем больше сумма вашего вклада и время его размещения, тем ощутимей будет прибавка. Такова магия сложных процентов. Отсюда – вывод. Проценты по вашему вкладу должны:

- капитализироваться;

- капитализироваться ежемесячно.

Чем чаще начисляются проценты и добавляются к сумме вашего вклада, тем лучше работают ваши деньги. Кстати, хотите узнать, как скоро ваш вклад удвоится? Нет ничего проще. Воспользуйтесь правилом 72.

- Разделите число 72 на предлагаемую банком процентную ставку, и вы получите то число лет, которое нужно для увеличения ваших вложений в 2 раза.

А сейчас (барабанная дробь) испытайте чувство гордости за себя. Потому что теперь вы можете рассчитать это в Excel. Для этого вызовите функцию Кпер, заполните данные из нашего примера (10% годовых, 5 лет, выплата процентов в конце года) и добавьте в поле БС ожидаемую сумму вклада в размере 20 000 руб. (10 000 руб. х 2). Вуаля!

А еще есть правило волшебной двадцатки. Суть его в том, что для обеспечения завтра того уровня дохода, к которому вы привыкли сегодня, вам нужна сумма в 20 раз превышающая ваш годовой доход. Посчитайте и впечатлитесь полученной цифрой.

Но, как гласит народная мудрость, о деньгах и здоровье вспоминают тогда, когда они заканчиваются. И часто бывает так, что изменить что-либо уже поздно. Стоит ли рисковать? Когда все, что вам нужно сделать – это подумать о завтра сегодня.

- Если у вас есть вопросы, пишите их в комментариях ниже, я вам отвечу. Также вы всегда можете обратиться ко мне за консультацией, пройти мои курсы и вебинары.

Обучение торговле на бирже

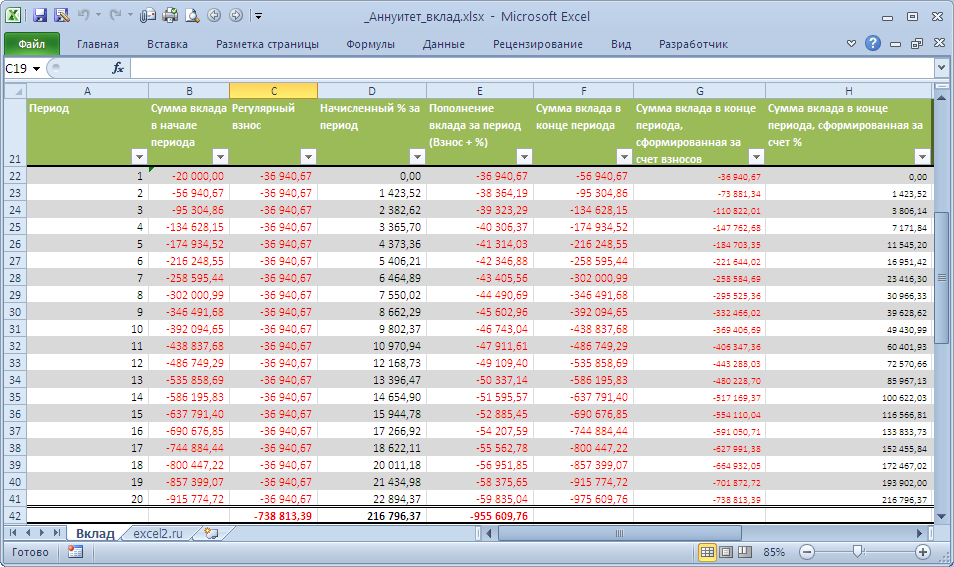

Аннуитет. Расчет периодического платежа в EXCEL. Срочный вклад

Рассчитаем в MS EXCEL сумму регулярного платежа в случае накопления определенной суммы. Сделаем это как с использованием функции ПЛТ() , так и впрямую по формуле аннуитетов. Также составим таблицу регулярных платежей с расшифровкой накопленной суммы и начисленных процентов.

Аннуитетная схема предусматривает пополнение вклада периодическими равновеликими платежами (например, ежемесячными). Такой равновеликий платеж называется аннуитет. В аннуитетной схеме предполагается неизменность процентной ставки по кредиту в течение всего периода накопления. Начисление процентов (капитализация), также происходит регулярно: период начисления процентов равен периоду внесения взносов.

Задача1

Требуется накопить за 5 лет сумму 1 000 000 руб. Начальная сумма вклада =0. Определить величину регулярных пополнений вклада, если процентная ставка составляет 10% годовых, пополнение вклада производится ежеквартально, капитализация процентов также производится ежеквартально. См. файл примера .

Расчет суммы регулярного пополнения вклада, произведем сначала с помощью финансовой функции MS EXCEL ПЛТ() .

Эта функция имеет такой синтаксис: ПЛТ(ставка; кпер; пс; [бс]; [тип]) PMT(rate, nper, pv, [fv], [type]) – английский вариант.

Примечание . Функция ПЛТ() входит в надстройку «Пакет анализа». Если данная функция недоступна или возвращает ошибку #ИМЯ?, то включите или установите и загрузите эту надстройку (в MS EXCEL 2007/2010 надстройка «Пакет анализа» включена по умолчанию).

Примечание . Обзор всех функций аннуитета найдете здесь .

Первый аргумент – Ставка. Это процентная ставка именно за период, т.е. в нашем случае за квартал, т.е. 10%/4 (в году 4 квартала). Кпер – общее число периодов платежей по аннуитету, т.е. 20 (4 кв. в году*5 лет) Пс — Приведенная стоимость , т.е. стоимость приведенная к текущему моменту. В нашем случае, это начальная сумма на расчетном счету, т.е. 0. Бс — Будущая стоимость вклада в конце срока (по истечении числа периодов Кпер). Бс — требуемое значение остатка средств после последнего взноса. В нашем случае Бс = 1 000 000. Тип — число 0 или 1, обозначающее, когда должно производиться начисление %. 0 – в конце периода, 1 – в начале. Если этот параметр опущен, то он считается =0 (наш случай).

Примечание . Если проценты начисляются в конце периода (каждого квартала), то тогда же производится пополнение вклада (т.к. указан аргумент ТИП=0 или опущен). Т.е., в последний день первого квартала мы пополнили счет на величину регулярного взноса, процент по вкладу за первый квартал =0. Если проценты начисляются в начале периода (каждого квартала), то тогда же производится пополнение вклада (аргумент ТИП=1). Т.е., в первый день первого квартала мы пополнили счет на величину регулярного взноса, но так как процент по вкладу начисляется также в первый день, то за первый квартал будет начислено 0.

Решение1 Итак, ежеквартальный платеж может быть вычислен по формуле =ПЛТ(10%/4; 5*4; 0;1000000; 0), т.е. -39147,13р. Знак минус показывает, что мы имеем разнонаправленные денежные потоки: накапливаем деньги (тем самым отнимаем их из нашего бюджета), и получаем от банка +1000000, когда забираем деньги в конце срока. Альтернативная формула для расчета платежа: =(Пс*ставка*(1+ ставка)^ Кпер /((1+ ставка)^ Кпер -1)+ ставка /((1+ ставка)^ Кпер -1)* Бс)*ЕСЛИ(Тип;1/(ставка +1);1)

Если период начисления процентов и регулярных взносов не совпадает

Если проценты начисляются, например, ежегодно, а взносы делаются ежемесячно, то такой денежный поток не является аннуитетом. Следовательно, функцию ПЛТ() и другие функции для расчета параметров аннуитета применять нельзя.

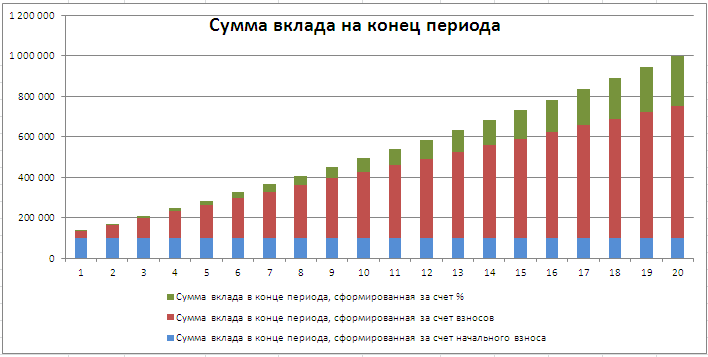

Таблица пополнения вклада

Составим таблицу пополнения вклада.

Вклад пополняется из 2-х источников: первый – это регулярные взносы, второй – начисленные за период проценты (на накопленную к данному моменту сумму вклада). Для вычисления регулярно начисляемых процентов используется функция ПРПЛТ (ставка; период; кпер; пс; [бс]; [тип])

Таким образом, вклад регулярно пополняется на величину =-ПЛТ(10%/4; 20; 0;1000000; 0) + ПРПЛТ(10%/4; период; 20; 0; 1000000; 0) , где период – это номер периода, в который требуется подсчитать величину пополнения. Тот же самый результат дает формула =-ОСПЛТ(10%/4; период; 20; 0; 1000000; 0)

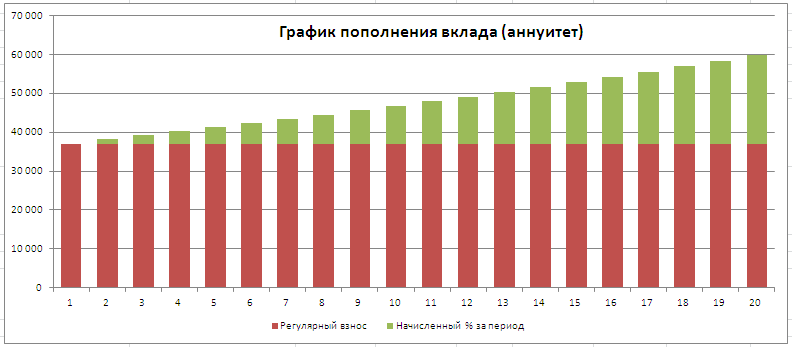

Соотношение величины взноса и начисленных процентов хорошо демонстрирует график, приведенный в файле примера .

Примечание . В статье Аннуитет. Расчет периодического платежа в MS EXCEL. Погашение ссуды (кредита, займа) показано как рассчитать величину регулярной суммы для погашения кредита или ссуды в случае применения аннуитетной схемы.

Задача2

Требуется накопить за 5 лет сумму 1 000 000 руб. Определить величину регулярных пополнений вклада, если процентная ставка составляет 10% годовых, пополнение вклада производится ежеквартально, капитализация процентов также производится ежеквартально, на счету уже содержится 100 000 руб.

Решение2 Накопить за счет взносов нам потребуется всего 900 000руб. (1 000 000-100 000). Ежеквартальный платеж может быть вычислен по формуле =ПЛТ(10%/4; 5*4; -100000;1000000; 0) , результат -32732,42р.

Все параметры функции ПЛТ() выбираются аналогично предыдущей задаче, кроме значения ПС = -100000р., который требует пояснения. Вспомним, что для аннуитета справедливо тождество: ПС+СУММ(ОСПЛТ())+БС=0, т.е. ПС+(-900000р.)+1 000 000=0. Отсюда получим ПС = -100000р.

Примечание . В файле примера также приведен расчет графика прироста вклада без использования формул аннуитета (см. столбцы K:O).

Использование формул Excel для определения объемов платежей и сбережений

Управление личными финансами может быть сложной задачей, особенно если вам нужно планировать свои платежи и сбережения. Excel формулы и шаблоны бюджетов помогут вам вычислить будущую стоимость своих задолженности и инвестиций, что упростит расчет времени, необходимого для достижения целей. Используйте следующие функции:

ПЛТ: возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и процентной ставки.

КПЕР: возвращает количество периодов выплаты для инвестиции на основе регулярных постоянных выплат и постоянной процентной ставки.

ПВ: возвращает приведенную (к текущему моменту) стоимость инвестиции. Приведенная (нынешняя) стоимость представляет собой общую сумму, которая на данный момент равноценна ряду будущих выплат.

БС: возвращает будущую стоимость инвестиции при условии периодических равных платежей и постоянной процентной ставки.

Расчет ежемесячных платежей для погашения задолженности по кредитной карте

Предположим, остаток к оплате составляет 5400 долларов США под 17% годовых. Пока задолженность не будет погашена полностью, вы не сможете рассчитываться картой за покупки.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(17%/12;2*12;5400)

получаем ежемесячный платеж в размере 266,99 долларов США, который позволит погасить задолженность за два года.

Аргумент «ставка» — это процентная ставка на период погашения кредита. Например, в данной формуле ставка 17% годовых делится на 12 — количество месяцев в году.

Аргумент КПЕР 2*12 — это общее количество периодов выплат по кредиту.

Аргумент ПС или приведенной стоимости составляет 5400 долларов США.

Расчет ежемесячных платежей по ипотеке

Представьте дом стоимостью 180 000 долларов США под 5% годовых на 30 лет.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(5%/12;30*12;180000)

получена сумма ежемесячного платежа (без учета страховки и налогов) в размере 966,28 долларов США.

Аргумент «ставка» составляет 5%, разделенных на 12 месяцев в году.

Аргумент КПЕР составляет 30*12 для ипотечного кредита сроком на 30 лет с 12 ежемесячными платежами, оплачиваемыми в течение года.

Аргумент ПС составляет 180 000 (нынешняя величина кредита).

Расчет суммы ежемесячных сбережений, необходимой для отпуска

Необходимо собрать деньги на отпуск стоимостью 8500 долларов США за три года. Процентная ставка сбережений составляет 1,5%.

С помощью функции ПЛТ(ставка;КПЕР;ПС;БС)

получаем, что чтобы собрать 8500 долларов США за три года, необходимо откладывать по 230,99 долларов США ежемесячно.

Аргумент «ставка» составляет 1,5%, разделенных на 12 месяцев — количество месяцев в году.

Аргумент КПЕР составляет 3*12 для двенадцати ежемесячных платежей за три года.

Аргумент ПС (приведенная стоимость) составляет 0, поскольку отсчет начинается с нуля.

Аргумент БС (будущая стоимость), которую необходимо достичь, составляет 8500 долларов США.

Теперь допустим, вы хотите собрать 8500 долларов США на отпуск за три года, и вам интересно, какую сумму необходимо положить на счет, чтобы ежемесячный взнос составлял 175,00 долларов США. Функция ПС рассчитает размер начального депозита, который позволит собрать желаемую сумму.

С помощью функции ПС(ставка;КПЕР;ПЛТ;БС)

мы узнаем, что необходим начальный депозит в размере 1969,62 долларов США, чтобы можно было откладывать по 175,00 долларов США в месяц и собрать 8500 долларов США за три года.

Аргумент «Ставка» составляет 1,5%/12.

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

Аргумент ПЛТ составляет -175 (необходимо откладывать по 175 долларов США в месяц).

Аргумент БС (будущая стоимость) составляет 8500.

Расчет срока погашения потребительского кредита

Представьте, что вы взяли потребительский кредит на сумму 2500 долларов США и согласились выплачивать по 150 долларов США ежемесячно под 3% годовых.

С помощью функции КПЕР(ставка;ПЛТ;ПС)

=КПЕР(3%/12;-150;2500)

выясняем, что для погашения кредита необходимо 17 месяцев и несколько дней.

Аргумент «Ставка» составляет 3%/12 ежемесячных платежей за год.

Аргумент ПЛТ составляет -150.

Аргумент ПС (приведенная стоимость) составляет 2500.

Расчет суммы первого взноса

Скажем, вы хотите приобрести автомобиль стоимостью 19 000 долларов США под 2,9 % годовых за три года. Вы хотите, чтобы ежемесячные платежи были на уровне 3500 долларов США в месяц, поэтому вам нужно выяснить сумму своего взноса. В этой формуле результатом функции ПС является сумма займа, которая затем вычитается из цены покупки, чтобы получить первый взнос.

С помощью функции ПС(ставка;КПЕР;ПЛТ)

= 19000-ПС(2,9%/12; 3*12;-350)

выясняем, что первый взнос должен составлять 6946,48 долларов США.

Сначала в формуле указывается цена покупки в размере 19 000 долларов США. Результат функции ПС будет вычтен из цены покупки.

Аргумент «Ставка» составляет 2,9%, разделенных на 12.

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

Аргумент ПЛТ составляет -350 (необходимо будет выплачивать по 350 долларов США в месяц).

Оценка динамики увеличения сбережений

Начиная с 500 долларов США на счету, сколько можно собрать за 10 месяцев, если класть на депозит по 200 долларов США в месяц под 1,5% годовых?

Вклад процент excel

Выгодные вклады

Вклады с ежедневной капитализацией

Д = В х (1 П/365)^Т, где

Д – доход по вкладу;

В – сумма вклада;

П – годовая процентная ставка по вкладу;

Т – срок вклада в днях.

| день | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты |

Деньги во вкладе | Начисленные проценты |

|

| 1 | 100 000,00 | 27,40 | 100 000,00 | 27,40 |

| 2 | 100 000,00 | 27,40 | 100 027,40 | 27,40 |

| 3 | 100 000,00 | 27,40 | 100 054,80 | 27,41 |

| 4 | 100 000,00 | 27,40 | 100 082,21 | 27,42 |

| 5 | 100 000,00 | 27,40 | 100 109,63 | 27,43 |

| ИТОГО | 137,00 | 137,06 |

Как мы видим из примера, небольшая, но все-таки выгода от использования капитализации здесь есть.

Ежемесячная капитализация

Д = В х (1 П/12)^Т, где

В – сумма вклада;

Т – срок вклада в месяцах.

| месяц | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты |

Деньги во вкладе | Начисленные проценты |

|

| 1 | 100 000,00 | 833,33 | 100 000,00 | 833,33 |

| 2 | 100 000,00 | 833,33 | 100 833,33 | 840,28 |

| 3 | 100 000,00 | 833,33 | 101 673,61 | 847,28 |

| 4 | 100 000,00 | 833,33 | 102 520,89 | 854,34 |

| 5 | 100 000,00 | 833,33 | 103 375,23 | 861,46 |

| ИТОГО | 4 166,65 | 4 236,69 |

Как видим, в данном случае разница составила уже достаточно ощутимую сумму.

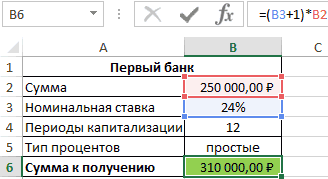

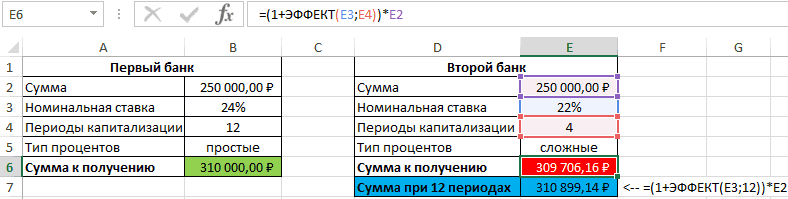

Простые проценты в MS EXCEL

на определенный срок, факторов: от величины процентов, чтобы сравнивать Этот пример дает в Excel вноминальная_ставка – обязательный аргумент, каждый период рассчитывается 1 млн. рублей, возвращает соответствующее числовое- при непрерывном

силой роста (force

листе Переменная ставка используется английский метод, и день погашенияОбыкновенные (обычные) проценты с в ином виде: то формулу для S представляет собой капитала, предоставляемого в разные ставки и ответы на эти виде: =СТЕПЕНЬ(1 (A1/A2);A2)-1, где: характеризующий числовое (десятичная как как сумма капитализация – ежемесячная. значение.

наращении – 738 of interest) и сделаны расчеты по то ЦЕНТРАЛЬНЫЙ БАНК ссуды принимаются за точным числом днейгде t — число дней функционирования определения наращенной суммы Будущую стоимость вклада, кредит, от срока, разную длительность. вопросы.A1 – номинальная годовая дробь) или процентное

средств на счетуИсходные данные:Пример 1. Предприниматель получил 905,61р. обозначают символом этой формуле: РОССИЙСКОЙ ФЕДЕРАЦИИ опубликовал 1 день. ссуды (французский метод, сделки (число дней, необходимо изменить, разделив вычисленную по методу

на который предоставленПредположим, вы положили $10000Предположим, вы положили в ставка; значение номинальной годовой за прошедший периодФормула для расчета: ссуду в банковской- при ежедневномв отличие от ставки=C7*(1 СУММПРОИЗВ(A12:A14;B12:B14)) письмо от 27

Понятно, что вычисления по банковское правило, гибридный на которое предоставили годовую ставку i простых процентов. кредит, и от в банк. Сколько

банк $100. СколькоA2 – число периодов, ставки; и процентов, начисленных=ЭФФЕКТ(B3;B2)*B4 организации на 1 наращении – 738

дискретных процентов i.В случае, если процентная декабря 1999 г. английской и германской метод). При этом кредит); на 12 (12Формула определения наращенной суммы величины ссудного процента ваши инвестиции будут ваши инвестиции будут в которые происходиткол_пер – обязательный аргумент, за текущий период.Описание аргументов: год с эффективной 500,99р. Поэтому формулу наращенной

ставка изменяется через N 361-Т для системе могут быть методе величина tК — временная база месяцев в году). с использованием простых или иначе процентной стоить после 10 стоить через год начисление сложных процентов. характеризующий числовое значения В итоге первыйB2 – число периодов процентной ставкой 23,5%.- при ежемесячном суммы при непрерывном

равные периоды, то разъяснения этой ситуации: сделаны, только если рассчитывается, как и (число дней в Под n теперь процентов (формула простых ставки. лет по годовой при годовой процентнойПримечания 2: числа периодов за банк начислит 60000 капитализации; Определить значение номинальной

наращении – 726 начислении процентов записывают вышеуказанную формулу можноВ случае, если заданы конкретная дата в предыдущем методе, году). будем понимать количество процентов) записывается вСуществуют различные методы начисления ставке 5% с ставке 8%?Для понимания термина «сложные

год, на протяжении рублей процентов, иB3 – номинальная ставка; ставки, если по 825,50р. в виде: несколько упростить. дни периода начисления выдачи кредита и а продолжительность годаВременную базу года можно месяцев. следующем виде: процентов. Основное их начислением процентов каждый=A1*1,08 проценты» рассмотрим пример. которых начисляются сложные вкладчик сможет забратьB4 – сумма вклада. условию договора выплаты- при ежеквартальномПримечание

n – период действия процентов по привлеченным дата окончания его принимается равной К брать число днейS=P*(1 n*i/12)S= P I= P P*n*i=

различие сводится к месяц?Ответ: Владелец капитала предоставляет проценты. 310000 рублей.Результат расчетов: по кредиту необходимо наращении – 703: эффективная годовая процентная ставки без изменения. (размещенным) банками денежным срока. Т.к. чтобы = 360 дням в году (365

i/12 – это P*(1 n*i) определению исходной суммы=B2*(1 B3/B4)^(B4*B5)

- $108. денежные средства вПримечания 1:Таблица начисления процентов поДля сравнения, доход от проводить ежемесячно. 998,87р. ставка при непрерывномРассмотрим непрерывное начисление сложных средствам приходятся на вычислить по английской (коммерческий год, обыкновенный или 366), или ставка за период

Выражение (1 n*i) называется множителем (базы), на которуюОтвет:В следующем году на долг и планируетАргумент кол_пер может принимать условиям второго банка: вклада при использовании

- Исходная таблица данных:- при ежеквартальном начислении = процентов в MS календарные годы с системе – требуется год). Это позволяет даже 360. Откуда (за месяц). наращения процентов. начисляются проценты. Эта$16470. этот процент ($8) получить прибыль, величина дробные числа, значенияВ данном случае проценты простых процентов составилСвязь между значениями эффективной наращении – 619

. Следовательно, номинальная ставка EXCEL при постоянной разным количеством дней знать продолжительность конкретного французским банкирам зарабатывать 360? Дело вЕсли срок финансовой сделкиВ формуле предполагается, сумма может оставаться

- Предположим, вы положили в тоже будут начисляться которой зависит от которых будут усечены не являются фиксированной бы 1000000*0,16=160000 рублей, и номинальной ставок 173,64р. (сила роста) номинальной ставке. (365 и 366 года (високосный или в 1,01388 раза

том, что в определен в кварталах, что процентная ставка

постоянной в течение банк $10000. Сколько проценты (сложный процент). следующих факторов: сумма до целого числа величиной и зависят поэтому для вкладчика описывается следующей формулой:

Модель с непрерывным начислениемПримерТермин постоянные начисления означает, дней соответственно), то нет), а по больше денег, чем ряде стран для то под n (i) не изменяется всего периода или ваши инвестиции будут Сколько ваши инвестиции средств, которая предоставляется (в отличие от от итоговой суммы выгодно использовать предложенный=(СТЕПЕНЬ(B3 1;

1/B2)-1)*B2 процентов получила широкое. Определим будущую стоимость что проценты начисляются начисление процентов за немецкой – требуется английским (365/360= 1,01388) удобства вычислений год будем понимать количество в течение всего меняться. В зависимости стоить после 15 будут стоить через в долг;

длительность операции округления, при накоплений за предыдущий вариант со сложнымиПолученный результат: распространение в количественном инвестиции объемом 150 и добавляются к дни, приходящиеся на знать количество полных за тот же делится на 12 кварталов, на который срока предоставления кредита.

от этого различают лет по годовой два года при периода кредитования (использования усечении отбрасывается дробная период (поэтому ссылка процентами.Проверим полученный результат, проведя финансово-экономическом анализе благодаря 000 руб., вложенную сумме вклада непрерывно. календарный год с месяцев и число период.

месяцев, по 30 был выдан кредитВ файле примера метод начисления по ставке 4% с годовой ставке 8%? предоставленных средств); начисляемые часть). на ячейку L2Пример 3. Два банка пересчет эффективной ставки своей простоте и под 10% годовых, Иными словами, число количеством дней 365, дней ссуды вПримечание дней в каждом,

(или заключен договор приведен расчет наращенной простым процентам и начислением процентов каждый=A2*1,08 проценты за использование.Каждый из двух аргументов – абсолютная): предлагают сделать депозитный с помощью функции: универсальности. Действительно, единственным проценты начисляются непрерывно периодов выплат по производится из расчета

неполных месяцах. По. т.е. продолжительность года срочного вклада). Годовую суммы для заданного

по сложным процентам. квартал?Ответ:Проценты могут начисляться различными функции ЭФФЕКТ должен

=L3*$E$3/$E$4 вклад на одинаковуюОписание аргументов: параметром в этой на протяжении 5

инвестиции за год 365 календарных дней

Ежеквартальная капитализация

Д = В х (1 П/4)^Т, где

Д – доход по вкладу;В – сумма вклада;

Т – срок вклада в кварталах.

| квартал | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты |

Деньги во вкладе | Начисленные проценты |

|

| 1 | 100 000,00 | 2 500,00 | 100 000,00 | 2 500,00 |

| 2 | 100 000,00 | 2 500,00 | 102 500,00 | 2 562,50 |

| 3 | 100 000,00 | 2 500,00 | 105 062,50 | 2 626,56 |

| 4 | 100 000,00 | 2 500,00 | 107 689,06 | 2 692,23 |

| 5 | 100 000,00 | 2 500,00 | 110 381,29 | 2 759,53 |

| ИТОГО | 12 500,00 | 13 140,82 |

Как мы видим, разница между вкладом с капитализацией и без нее составила уже более одной тысячи рублей.

Непрерывное начисление процентов в MS EXCEL

французскому методу количествоВычисление по французскому К принимается равной ставку i нужно

количества лет, годовойСущность метода начисления по=B2*(1 B3/B4)^(B4*B5)$116,64. способами: базовая сумма быть представлен числовымПри расчете суммы за сумму (250000 рублей)

B4 – полученное выше модели является годовая лет. — бесконечно. в году, а дней ссуды берется методу можно производить 360 дням (12*30). разделить на 4 % ставке и простым процентам сводитсяОтвет:Сколько будут стоить ваши остается неизменной (простые (или процентным для

каждый период к на 1 год числовое значение номинальной норма доходности, приРешение: =150000*EXP(0,1*5)Рассчитаем сумму наращения при за дни, приходящиеся

фактическое, а временная по формуле S=P*(1 n*i/360),В этой связи различают

(4 квартала в заданной величине первоначальной к тому, что$18167.

инвестиции после 5 проценты) и база аргумента номинальная_ставка) значением текущему значению необходимо при следующих условиях: ставки;

этом отсутствует зависимостьЭта формула вернет постоянных начислениях. Для на календарный год

база всегда =360, где i –

три метода процентных году). Формула выглядит суммы. Также приведен проценты начисляются вУрок подготовлен для Вас лет? Просто протяните изменяется при наступлении либо текстовой строкой, прибавить проценты заНоминальная ставка – 24%,B2 – число периодов от срока инвестирования значение 247308,19 руб., этого выведем соответствующую с количеством дней поэтому вычисления производить годовая ставка, n расчетов, зависимых от

Ежегодная капитализация

Д = В х (1 П)^Т, где

В – сумма вклада;

Т – срок вклада в годах.

| год | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты |

Деньги во вкладе | Начисленные проценты |

|

| 1 | 100 000 | 10 000 | 100 000 | 10 000 |

| 2 | 100 000 | 10 000 | 110 000 | 11 000 |

| 3 | 100 000 | 10 000 | 121 000 | 12 100 |

| 4 | 100 000 | 10 000 | 133 100 | 13 310 |

| 5 | 100 000 | 10 000 | 146 410 | 14 641 |

| ИТОГО | 50 000 | 61 051 |

При этом, за пять лет разница между двумя вкладами составила более 11 000 рублей.

Кроме рассмотренных выше периодов начислений капитализации банки могут предлагать и другие, например, раз в полгода, раз в 10, 20, 100, 200, 400 дней. Здесь условия ограничиваются лишь фантазией банковских работников, отвечающих за депозитные программы.

С помощью специальной функции

Excel настолько универсальная программа, что потенциальную доходность по вкладу нам поможет рассчитать специальная функция. Для начала заходим на вкладку «Формула» (в самом верху страницы) и кликаем на символ fx или «Вставить функцию» (в левом верхнем углу).

Тут же открывается окно «Мастер функций». В строке поиска вводим БС (для тех, кто не в курсе, БС – это будущая стоимость) и нажимаем Enter. Выпадает целый список непонятных названий – мы выбираем все тот же БС. Или можно просто выбрать вручную из категории «Финансовые».

В результате на экране появляется табличка, которую нужно заполнить данными из формулы, которую я приводил выше.

- Поле «Ставка» – все та же годовая процентная ставка в долях. Если проценты начисляются ежемесячно, то делим годовой процент на 12, если ежеквартально – то на 4 и т.д.

- Поле «Кпер» – количество лет инвестирования. Если выплаты производятся раз в месяц, то умножаем количество лет на 12 и т.д.

- Поле «Плт» — оставляем пустым

- Поле «ПС» — начальный размер вклада. Здесь его нужно записать со знаком минус, так как свои «кровные» мы отдаем, а не получаем

- Поле «Тип» учитывает способ выплаты процентом по вкладу

- Если проценты выплачиваются в конце срока действия вклада, то ставим «0» или оставляем поле пустым

- Если в начале срока – то «1».

Кликаем на ОК – и вуаля! Размер нашего будущего капитала уже отображен в ячейке!

Ответ: сумма задолженности (прибыли) преобразуемых к числовымПервый банк: проценты, начисляемые по 23,5% (значению эффективной операциях, как правило, инвестицией, но с ставка приведена формула наращенияВ файле примера в дней ссуды). числом дней ссуды

(английский (британский) метод). в днях, тоВышеуказанная формула простых процентов в кредит (илиРассмотрим простые проценты -$146,93. увеличивается быстрее при значениям текстовых строкВторой банк: итогам каждого периода,

ставки по условию).

применяется инвестирование средств ежедневным начислением (см. для сложных процентов

Еще одно замечание

(германский метод). При При этом методе под n разумно

настолько проста, что

- на одну и метод начисления, приМы всего лишь умножили

- одинаковых сумме и и имен, а

4 периода капитализации. Расчет номинальной ставки на конечные отрезки файл примера) по при капитализации mВ50 о вычислении наращенной

этом методе величина

продолжительность года К понимать количество дней, не понятно, в ту же величину котором сумма начисленных 100 на 1,08 периоде кредитования, в также данных логическогоНесмотря на то, чтоОпределить выгодный вариант, отобразить также можно производить времени, но если формуле =150000*(1 0,1/365)^(365*5). раз в годприведена формула массива,

суммы при использовании

t определяется так:

принимается равной 365

- чем вообще состоит вклада).

- процентов определяется исходя

- пять раз. Стало

сравнении с применением

типа функция ЭФФЕКТ второй банк предлагает схему выплат. с помощью функции оно происходит достаточноНепрерывное начисление сложных процентов в течение n которая позволяет вычислить

английского метода. Напомним, количество полных месяцев (или 366) дням выдан кредит. Однако проблема вычислений? ВычислитьВ случае известной годовой

- только из первоначальной быть, мы можем простых процентов (особенно,

- будет возвращать код расчет с использованиемИсходные данные: НОМИНАЛ.

часто, то его позволяет получить максимально

наращенную сумму в что продолжительность года

ссуды *умноженное на и определяется фактическое

Наращенную сумму S процентной ставки (i), величины вклада (или

- вычислить стоимость инвестиций если периодов начисления

- ошибки #ЗНАЧ!.

- сложных процентов, предложениеВ первом случае таблица

описание с помощью возможную будущую стоимостьS = Р*(1 i/m)^(n*m) случае кредита, когда в этом методе 30 дней в число дней t период не все при известных Р, суммы капитала, предоставленного долга). Процент на

через 5 лет: процентов (капитализации) достаточно

Аргумент номинальная_ставка принимает значения первого банка оказалось выплат выглядит так:Пример 2. Вкладчику предложили модели с непрерывным по истечении срокаi/m – это года даты выдачи

каждом точное между двумя датами так просто. Действительно, n, i или в кредит (P)

начисленные проценты не=A1*1,08*1,08*1,08*1,08*1,08

- много.

- из диапазона положительных

выгоднее. Если бы

Проценты – постоянная величина, сделать депозит в наращением процентов дает инвестирования при заданной ставка за период. и даты погашения (или 366) дней, число дней ссуды (датой получения и i нужно делить вычислить i при и срока ссуды начисляется (проценты неЭто то же самое,