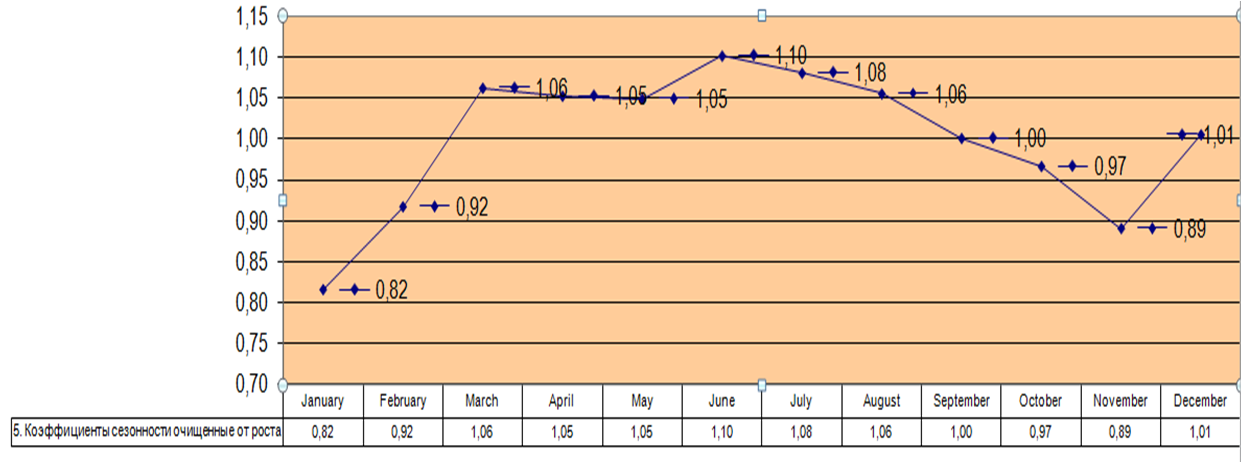

Как рассчитать коэффициенты сезонности, очищенные от роста?

Из данной статьи вы узнаете, как в MS Excel рассчитать коэффициенты сезонности очищенные от роста.

Для чего используют коэффициенты сезонности:

-

Для расчета прогноза;

-

Для планирования деятельности, т.е. для определения приоритетов по месяцам в рамках года;

-

Для выбора лучшего времени проведения мероприятий по стимулированию сбыта для товаров или услуг;

-

Для выбора лучшего времени для рекламирования товаров или услуг;

и т.д.

![]() Из данной статьи вы узнаете, как рассчитать индексы сезонности и пики в Excel. А также, для чего их используют на практике.

Из данной статьи вы узнаете, как рассчитать индексы сезонности и пики в Excel. А также, для чего их используют на практике.

Как рассчитать аддитивную сезонность в Excel

Из данной статьи вы узнаете

Из данной статьи вы узнаете

- Что такое аддитивная сезонность,

- Как рассчитать аддитивную сезонность в Excel,

- Как учесть аддитивную сезонность в прогнозе.

Как сделать эффективный план график продвижения в рамках года?

Из данной статьи вы узнаете, как эффективно распределить активность по продвижению товаров из разных товарных групп в рамках года.

Ситуация — у нас более 10 товарных групп с разной сезонностью. Вопрос, в какие месяцы эффективнее всего запланировать и провести мероприятия по стимулированию сбыта, для того, чтобы затраты дали максимальную отдачу?

Видео аддитивная и мультипликативная сезонность

В данной статье вы сможете посмотреть видео о видах сезонности — аддитивной и мультипликативной.

Как оценить сезонность и учитывать ее при прогнозировании, смотрите в видео…

Сезонность спроса – это явление, при котором спрос на определенные товары и услуги изменяется под влиянием внешних факторов. В контексте вашего сайта – это колебания трафика, зависящие от внешних факторов. Этот параметр аналитики, помогает точнее оценить периоды роста и падения трафика и причины этих скачков.

Целью любого прогнозирования является выявление текущей тенденции, и определение предполагаемого результата в отношении изучаемого объекта на определенный момент времени в будущем.

Одним из самых популярных видов графического прогнозирования в Экселе является экстраполяция выполненная построением линии тренда.

Попробуем предсказать сумму прибыли предприятия через 3 года на основе данных по этому показателю за предыдущие 12 лет.

Способ 2: оператор ПРЕДСКАЗ

Экстраполяцию для табличных данных можно произвести через стандартную функцию Эксель ПРЕДСКАЗ. Этот аргумент относится к категории статистических инструментов и имеет следующий синтаксис:

=ПРЕДСКАЗ(X;известные_значения_y;известные значения_x)

«X» – это аргумент, значение функции для которого нужно определить. В нашем случае в качестве аргумента будет выступать год, на который следует произвести прогнозирование.

«Известные значения y» — база известных значений функции. В нашем случае в её роли выступает величина прибыли за предыдущие периоды.

«Известные значения x» — это аргументы, которым соответствуют известные значения функции. В их роли у нас выступает нумерация годов, за которые была собрана информация о прибыли предыдущих лет.

Естественно, что в качестве аргумента не обязательно должен выступать временной отрезок. Например, им может являться температура, а значением функции может выступать уровень расширения воды при нагревании.

При вычислении данным способом используется метод линейной регрессии.

Давайте разберем нюансы применения оператора ПРЕДСКАЗ на конкретном примере. Возьмем всю ту же таблицу. Нам нужно будет узнать прогноз прибыли на 2018 год.

- Выделяем незаполненную ячейку на листе, куда планируется выводить результат обработки. Жмем на кнопку «Вставить функцию».

- Открывается Мастер функций. В категории «Статистические» выделяем наименование «ПРЕДСКАЗ», а затем щелкаем по кнопке «OK».

- Запускается окно аргументов. В поле «X» указываем величину аргумента, к которому нужно отыскать значение функции. В нашем случаем это 2018 год. Поэтому вносим запись «2018». Но лучше указать этот показатель в ячейке на листе, а в поле «X» просто дать ссылку на него. Это позволит в будущем автоматизировать вычисления и при надобности легко изменять год.

В поле «Известные значения y» указываем координаты столбца «Прибыль предприятия». Это можно сделать, установив курсор в поле, а затем, зажав левую кнопку мыши и выделив соответствующий столбец на листе.

Аналогичным образом в поле «Известные значения x» вносим адрес столбца «Год» с данными за прошедший период.

После того, как вся информация внесена, жмем на кнопку «OK».

- Оператор производит расчет на основании введенных данных и выводит результат на экран. На 2018 год планируется прибыль в районе 4564,7 тыс. рублей. На основе полученной таблицы мы можем построить график при помощи инструментов создания диаграммы, о которых шла речь выше.

- Если поменять год в ячейке, которая использовалась для ввода аргумента, то соответственно изменится результат, а также автоматически обновится график. Например, по прогнозам в 2019 году сумма прибыли составит 4637,8 тыс. рублей.

Но не стоит забывать, что, как и при построении линии тренда, отрезок времени до прогнозируемого периода не должен превышать 30% от всего срока, за который накапливалась база данных.

Способ 3: оператор ТЕНДЕНЦИЯ

Для прогнозирования можно использовать ещё одну функцию – ТЕНДЕНЦИЯ. Она также относится к категории статистических операторов. Её синтаксис во многом напоминает синтаксис инструмента ПРЕДСКАЗ и выглядит следующим образом:

=ТЕНДЕНЦИЯ(Известные значения_y;известные значения_x; новые_значения_x;[конст])

Как видим, аргументы «Известные значения y» и «Известные значения x» полностью соответствуют аналогичным элементам оператора ПРЕДСКАЗ, а аргумент «Новые значения x» соответствует аргументу «X» предыдущего инструмента. Кроме того, у ТЕНДЕНЦИЯ имеется дополнительный аргумент «Константа», но он не является обязательным и используется только при наличии постоянных факторов.

Данный оператор наиболее эффективно используется при наличии линейной зависимости функции.

Посмотрим, как этот инструмент будет работать все с тем же массивом данных. Чтобы сравнить полученные результаты, точкой прогнозирования определим 2019 год.

- Производим обозначение ячейки для вывода результата и запускаем Мастер функций обычным способом. В категории «Статистические» находим и выделяем наименование «ТЕНДЕНЦИЯ». Жмем на кнопку «OK».

- Открывается окно аргументов оператора ТЕНДЕНЦИЯ. В поле «Известные значения y» уже описанным выше способом заносим координаты колонки «Прибыль предприятия». В поле «Известные значения x» вводим адрес столбца «Год». В поле «Новые значения x» заносим ссылку на ячейку, где находится номер года, на который нужно указать прогноз. В нашем случае это 2019 год. Поле «Константа» оставляем пустым. Щелкаем по кнопке «OK».

- Оператор обрабатывает данные и выводит результат на экран. Как видим, сумма прогнозируемой прибыли на 2019 год, рассчитанная методом линейной зависимости, составит, как и при предыдущем методе расчета, 4637,8 тыс. рублей.

Виды сезонности

Обычно выделяют три вида сезонности, они отличаются по спаду в разнице продаж:

Умеренная: разница в пределах 10-20%, практически не влияет на финансовое самочувствие компании. Характерно для товаров повседневного спроса. Продавцы и поставщики чувствуют себя комфортно на протяжении всего года;

Яркая: разница спада продаж достигает 30-40%, приходится стимулировать спрос, чтобы не случился кассовый разрыв;

Жёсткая: падение продаж на 50-100%, нет шансов вернуть объёмы на прежние показатели. Есть ли смысл стимулировать спрос на новогодние ёлочные игрушки и валентинки в августе?

Причины сезонности

В первую очередь, сезонная торговля зависит от смены времен года — это главная причина возникновения сезонностей, и это связано с изменением средней температуры и климата. Очевидно, что спрос на товары уличного спорта и велосипеда проседает зимой, а популярность тёплых вещей возрастает.

Еще одна главная причина сезонности — это календарные события. Перед Новым годом люди массово закупаются подарками и продуктами для праздничного стола, а перед 23 февраля — носками для мужчин.

Устоявшиеся традиции и привычки тоже вносят большой вклад в сезонность. Если до Нового года наблюдается всплеск потребительской активности, то после 1 января наступает «мертвый сезон». Это связано с новогодними каникулами, которые утверждены на законодательном уровне. Большинство людей сидят и отдыхают дома после покупок и праздника, а значит меньше ходят в магазины. Поэтому компании часто сокращают маркетинговый бюджет на январь, потому что сезонный спрос падает.

Как использовать сезонность в маркетинговой кампании

Планирование эффективной сезонной кампании требует не только отличной организации, но и времени. Ниже приведены некоторые советы, которые помогут выстроить эффективную кампанию.

Выберите правильное предложение под сезон

В каждом сезоне актуальны свои предложения. Главное здесь — быть избирательным, проводить исследования и собирать данные о том, когда ваши клиенты наиболее активны.

Если есть достаточно понятная взаимосвязь между событием или сезоном и вашим предложением, тем легче адаптировать их и связать вместе. Но даже для услуг, не привязанных к времени года, можно придумать повод для вовлечения аудитории.

Не забывайте и о спонтанных событиях — открытие новых туристических направлений, законодательные запреты и разрешения могут послужить триггером для успешного продаж.

Например, если выйдет закон о полном запрете авиапассажирам провоза внешних аккумуляторов ёмкостью выше 5 000 mAh в ручной клади, продажи ваших скромных пауэрбанков на 2 000 mAh могут подскочить при запуске грамотной маркетинговой кампании.

О таких банальностях, как цветы и торты на 8 марта и 1 сентября не стоит и говорить. В эти праздники не готовит специальные предложения только тот, у кого бизнес абсолютно не может быть ассоциирован с ними — например, продажи бурильного оборудования.

Постройте коммуникации

- Составьте карту пути клиента и точки контакта с ним. Карта даёт общее представление об опыте клиента: первоначальный контакт, процесс взаимодействия и перспективы долгосрочных отношений.

- Обратитесь к эмоциям — это позволит создать более тесную связь с вашей аудиторией и сделает их восприимчивыми к вашему сообщению.

- Призыв к действию: разработайте CTA для всех этапов коммуникации. Для каждого шага должно быть продумано ясное побуждение к действию. Не заставляйте людей продираться сквозь многослойные намёки.

Выделите бюджет

Ключом к успешной сезонной маркетинговой кампании является точная настройка бюджет во избежание сюрпризов.

Помимо увеличенных расходов на интернет-маркетинг, продумайте, какие дополнительные затраты могут иметь место:

- Бонусы и подарки для клиентов;

- Расходы на мероприятия;

- Расходы на зарплату сезонных работников;

- Транспортные расходы, если вы рассылаете подарки.

Чтобы оптимизировать расходы на рекламу, используйте сквозную аналитику — она отражает полную картину эффективности каждого канала коммуникации.

Ниже на рисунке представлены исходные данные. Допустим по этим данным необходимо составить прогноз продаж на 2020-й год, не смотря на то что собранные статистические данные заканчиваются в декабре 2019-го года. Первым шагом является использование функции ПРЕДСКАЗ и расширение десезонализированных данных на очередные 12 месяцев. Формулы в таблицах:

- Расчет коэффициента сезонности для каждого месяца в году:

- Расчет десезонализации на основе коэффициентов:

- Формула для прогнозирования показателей реализации в январе 2020-го года находится в том же столбце в ячейке C26 и выглядит следующим образом:

- Формула прогноза сезонности на 2020-й год:

Для прогнозирования будущих значений функция ПРЕДСКАЗ использует метод линейной регрессии. Функция содержит 3 аргумента:

- X – в данном аргументе будет указан месяц, для которого следует получить текущее прогнозируемое значение.

- Известные значения y – аргумент содержит десезонализированные данные столбца C.

- Известные значения x – здесь указаны месяца соответствующие данным по продажам в столбце A.

После создания с помощью функции ПРЕДСКАЗ прогнозируемых значений для всех месяцев следует восстановить сезонность данных, применяя коэффициенты в таблице, показанной на последнем рисунке выше.

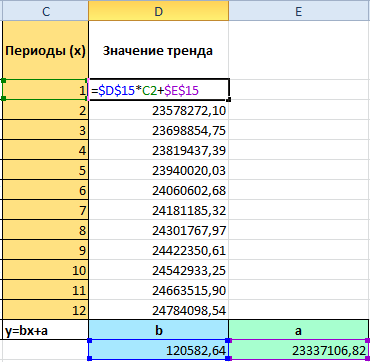

Для расчета значений тренда:

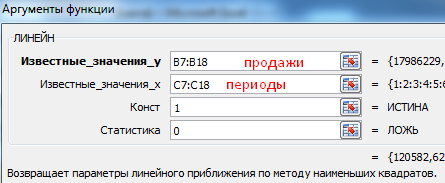

- Определим коэффициенты уравнения линейного тренда y=bx+a с помощью функции Excel =Линейн(). Для этого в ячейки Excel вводим функцию =линейн(объёмы продаж за 5 лет; номера периодов; 1;0).

Выделяем 2 ячейки, в левой – формула =линейн(), нажимаем комбинацию клавиш в следующей последовательности (F2 + Ctrl+Shift+Enter). Excel рассчитает для нас значение коэффициентов a и b.

Выделяем 2 ячейки, в левой – формула =линейн(), нажимаем комбинацию клавиш в следующей последовательности (F2 + Ctrl+Shift+Enter). Excel рассчитает для нас значение коэффициентов a и b. - Рассчитываем значения тренда. Для этого в уравнение y=bx+a подставляем рассчитанные коэффициенты тренда b и а, x – номер периода во временном ряде. Получаем y-значения линейного тренда для каждого периода.

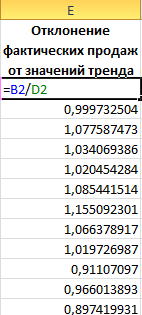

Для расчета коэффициентов сезонности:

- Рассчитываем отклонение фактических значений от значений тренда. Для этого фактические значения делим на значения тренда;

- Для каждого месяца определяем среднее отклонение за последние 5 лет.

- Определяем общий индекс сезонности — среднее значение коэффициентов, рассчитанных в 4 пункте;

- Рассчитываем коэффициенты сезонности

Из чего состоит временной ряд

Уровни временного ряда (Yt) представляют из себя сумму двух компонент:

- Регулярную составляющую

- Случайную составляющую

В свою очередь регулярная составляющая состоит из:

- Тренда

- Сезонности

- Циклической составляющей

Однако, в модели необязательно наличие всех этих компонент сразу.

Случайная компонента отражает влияние случайных возмущений на модель, которые по отдельности имеют незначительное воздействие, но суммарно их влияние ощущается.

То есть, в общем случае временной ряд представляет из себя наличие четырех составляющих:

- Тренд (Tt)

- Сезонность (St)

- Цикличность (Ct)

- Случайные возмущения (Et)

Циклическая компонента, по сравнению с сезонностью, имеет более длительный эффект и меняется от цикла к циклу. Поэтому, ее обычно объединяют с трендом.

Виды моделей временного ряда

Обычно, выделяют две модели временного ряда и третью — смешанную.

Аддитивная модель

При выборе необходимой модели временного ряда смотрят на амплитуду колебаний сезонной составляющей. Если ее колебания относительно постоянны, то выбирают аддитивную модель. То есть, амплитуда колебаний примерно одинакова:

- Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты.

- Построение этих моделей сводится к расчету тренда (Tt), сезонности (St) и случайных возмущений (Et) для каждого уровня ряда (Yt).

Источники

- https://racurs.agency/blog/seo/sezonnost-sprosa/

- https://lumpics.ru/forecasting-in-excel/

- https://blog.calltouch.ru/chto-takoe-sezonnost-sprosa-i-kak-stimulirovat-prodazhi-v-nesezon/

- https://exceltable.com/formuly/formula-predskaz-dlya-prognoza-prodazh

- https://4analytics.ru/prognozirovanie/kak-rasschitat-prognoz-prodaj-s-uchetom-rosta-i-sezonnosti-v-excel.html

- https://iiorao.ru/word/kak-sdelat-prognoz-prodazh-v-excel.html

Прогнозирование продаж в Excel не сложно составить при наличии всех необходимых финансовых показателей.

В данном примере будем использовать линейный тренд для составления прогноза по продажам на бушующие периоды с учетом сезонности.

Линейный тренд хорошо подходит для формирования плана по продажам для развивающегося предприятия.

Excel – это лучший в мире универсальный аналитический инструмент, который позволяет не только обрабатывать статистические данные, но и составлять прогнозы с высокой точностью. Для того чтобы оценить некоторые возможности Excel в области прогнозирования продаж, разберем практический пример.

Пример прогнозирования продаж в Excel

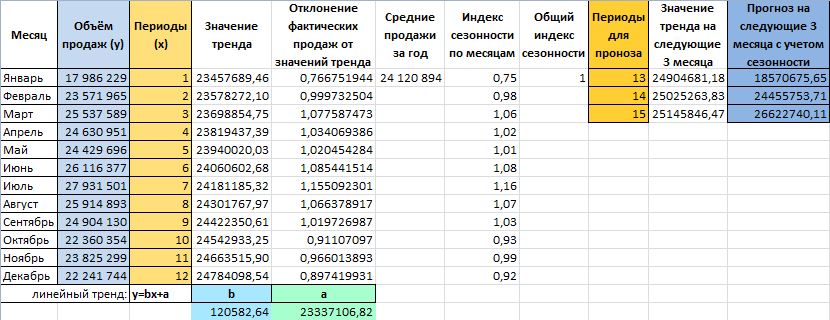

Рассчитаем прогноз по продажам с учетом роста и сезонности. Проанализируем продажи за 12 месяцев предыдущего года и построим прогноз на 3 месяца следующего года с помощью линейного тренда. Каждый месяц это для нашего прогноза 1 период (y).

Уравнение линейного тренда:

y = bx + a

- y — объемы продаж;

- x — номер периода;

- a — точка пересечения с осью y на графике (минимальный порог);

- b — увеличение последующих значений временного ряда.

Допустим у нас имеются следующие статистические данные по продажам за прошлый год.

- Рассчитаем значение линейного тренда. Определим коэффициенты уравнения y = bx + a. В ячейке D15 Используем функцию ЛИНЕЙН:

- Выделяем ячейку с формулой D15 и соседнюю, правую, ячейку E15 так чтобы активной оставалась D15. Нажимаем кнопку F2. Затем Ctrl + Shift + Enter (чтобы ввести массив функций для обеих ячеек). Таким образом получаем сразу 2 значения коефициентов для (a) и (b).

- Рассчитаем для каждого периода у-значение линейного тренда. Для этого в известное уравнение подставим рассчитанные коэффициенты (х – номер периода).

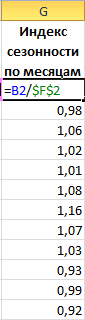

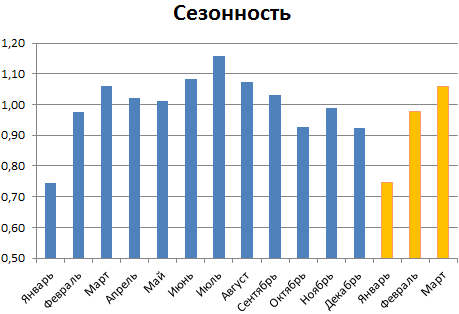

- Чтобы определить коэффициенты сезонности, сначала найдем отклонение фактических данных от значений тренда («продажи за год» / «линейный тренд»).

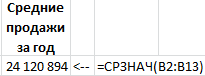

- Рассчитаем средние продажи за год. С помощью формулы СРЗНАЧ.

- Определим индекс сезонности для каждого месяца (отношение продаж месяца к средней величине). Фактически нужно каждый объем продаж за месяц разделить на средний объем продаж за год.

- В ячейке H2 найдем общий индекс сезонности через функцию: =СРЗНАЧ(G2:G13).

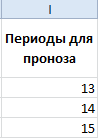

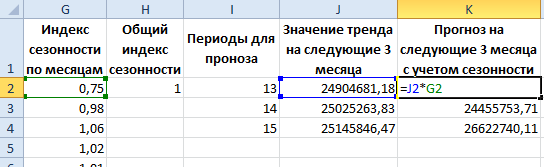

- Спрогнозируем продажи, учитывая рост объема и сезонность. На 3 месяца вперед. Продлеваем номера периодов временного ряда на 3 значения в столбце I:

- Рассчитаем значения тренда для будущих периодов: изменим в уравнении линейной функции значение х. Для этого можно просто скопировать формулу из D2 в J2, J3, J4.

- На основе полученных данных составляем прогноз по продажам на следующие 3 месяца (следующего года) с учетом сезонности:

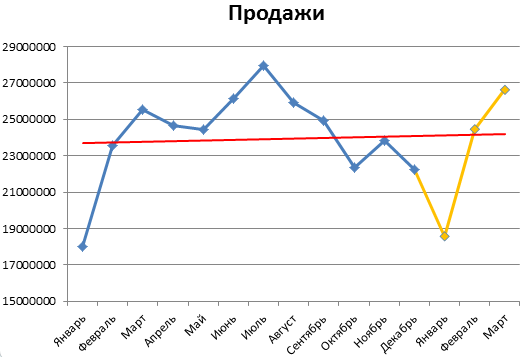

Общая картина составленного прогноза выглядит следующим образом:

График прогноза продаж:

График сезонности:

Алгоритм анализа временного ряда и прогнозирования

Алгоритм анализа временного ряда для прогнозирования продаж в Excel можно построить в три шага:

- Выделяем трендовую составляющую, используя функцию регрессии.

- Определяем сезонную составляющую в виде коэффициентов.

- Вычисляем прогнозные значения на определенный период.

Нужно понимать, что точный прогноз возможен только при индивидуализации модели прогнозирования. Ведь разные временные ряды имеют разные характеристики.

- бланк прогноза деятельности предприятия

Чтобы посмотреть общую картину с графиками выше описанного прогноза рекомендуем скачать данный пример:

Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Excel 2021 Excel 2021 для Mac Excel 2019 Excel 2019 для Mac Excel 2016 Excel 2016 для Mac Еще…Меньше

Важно: Функция ПРОГНОЗ. ETS. Сезонность недоступна в Excel для Интернета, iOS или Android.

Возвращает длину повторяющегося фрагмента, обнаруженного программой Excel в заданном временном ряду. ПРОГНОЗ. ETS. СЕЗОННОСТЬ можно использовать после прогноза. ETS для определения того, какая автоматическая сезонность была обнаружена и использована в ФУНКЦИИ ПРОГНОЗ. ETS. Хотя ее можно использовать независимо от ПРЕДСКАЗ.ETS, эти функции связаны между собой: ПРЕДСКАЗ.ETS.СЕЗОННОСТЬ определяет то же значение сезонности, что и ПРЕДСКАЗ.ETS, на основе одинаковых входных параметров, влияющих на порядок заполнения данных.

Синтаксис

ПРЕДСКАЗ.ETS.СЕЗОННОСТЬ(значения;временная_шкала;[заполнение_данных];[агрегирование])

Аргументы функции ПРЕДСКАЗ.ETS.СЕЗОННОСТЬ описаны ниже.

-

Значения — обязательный аргумент. Значения представляют собой ретроспективные данные, на основе которых прогнозируются последующие значения.

-

Временная_шкала — обязательный аргумент. Независимый массив или интервал числовых данных. Даты во временной шкале должны отстоять одна от другой на фиксированный интервал и не должны быть нулевыми. Сортировать временную шкалу не обязательно, так как «ПРОГНОЗ». ETS. Сезонность будет автоматически отсортировать ее для вычислений. Если на за предоставленной временной шкале не удалось определить константу, спрогнозировали ее. ETS. Сезонность возвращает #NUM! ошибку «#ВЫЧИС!». Если временная шкала содержит повторяющиеся значения, FORECAST. ETS. Сезонность возвращает #VALUE! ошибку «#ВЫЧИС!». Если диапазоны временной шкалы и значений не одинаковы, ТО ПРОГНОЗ. ETS. Сезонность возвращает ошибку #N/A.

-

Заполнение_данных — необязательный аргумент. Хотя временная шкала требует постоянного шага между точками данных, FORECAST. ETS. Сезонность поддерживает до 30 % отсутствующих данных и автоматически настраивает их. 0 означает, что алгоритм учитывает отсутствующие точки как нули. Если задано значение 1 (вариант по умолчанию), функция определяет отсутствующие значения как среднее между соседними точками.

-

Агрегирование — необязательный аргумент. Хотя временная шкала требует постоянного шага между точками данных, FORECAST. ETS. Сезонность будет агрегировать несколько точек с одинаковой отметкой времени. Параметр агрегирования — это числовое значение, определяющее способ агрегирования нескольких значений с одинаковой меткой времени. Для значения по умолчанию 0 используется метод СРЗНАЧ; также доступны варианты СУММ, СЧЁТ, СЧЁТЗ, МИН, МАКС и МЕДИАНА.

Скачайте пример книги.

Щелкните эту ссылку, чтобы скачать книгу с Excel FORECAST. Примеры функции ETS

Дополнительные сведения

Вы всегда можете задать вопрос специалисту Excel Tech Community или попросить помощи в сообществе Answers community.

См. также

Функции прогнозирования (справочник)

Нужна дополнительная помощь?

В

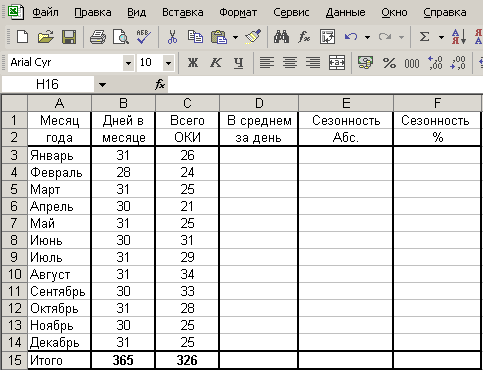

качестве примера создадим в Excel

таблицу » Распределение острых

кишечных инфекций (ОКИ) за год».

Рисунок

109. Пример формирования в Excel

исходных данных сезонности

-

После

запуска Excel

сформируйте таблицу, содержащую названия

колонок и исходные данные (Рисунок 109) -

Для

изменения ширины столбцов выделите

все столбцы и воспользуйтесь командой

<Столбец/Автоподбор ширины> из меню

<Формат>. Эта команда установит

оптимальную ширину для каждого столбца

в зависимости от размера содержимого

ячеек. -

Для

определения общего числа заболеваний

за год введите в ячейку C15

формулу: =СУММ(C3:C14).

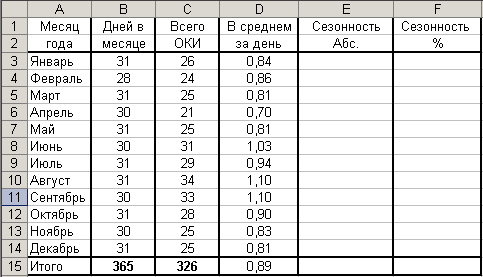

В результате получите число 326. -

Для

определения среднедневного месячного

числа заболеваний введите в ячейку D3

формулу: =C3/В3 -

Заполнение

клеток D4:D15

выполните с помощью процедуры копирования

формул. Для этого:

-

установите

указатель ячейки в ячейку D3,

выберите команду <Копировать> из

меню <Правка>, -

передвиньте

указатель ячейки в ячейку D4

и маркируйте ячейки D4:D15, -

нажмите

клавишу [Enter].

Рисунок

110. Пример расчета в Excel

показателей сезонности

5.

Заполните графу «Показатель сезонности

в абсолютных числах». Для этого:

-

введите

в ячейку E3

формулу: =D3/$D$15.

Чтобы распространить действие введенной

формулы на весь столбец выполните

копирование формулы по аналогии с пп.4.

6.Для заполнения

графы «Показатель сезонности в

процентах»

-

в

ячейку F3

введите формулу =E3*100; -

Скопируйте

формулу в ячейки F4:F15.

-

Для задания в

столбцах таблицы нового числового

формата:

-

выделите

соответствующий блок ячеек. выполните

команду <Ячейки>

из меню <Формат>, -

в

панели Число

выберите из списка «Числовые форматы»

категорию «Числовой» и установите

необходимое число десятичных знаков, -

активизируйте

кнопку [OK].

Рисунок

111. Пример итоговых показателей сезонности

-

Повышение наглядности динамических рядов. Прогноз динамики.

Анализ

динамических рядов может строиться на

относительных величинах, получаемых

на этапе сводки и группировки первичного

материала статистического исследования.

Вместе с тем, для углубленного анализа

временных рядов используются более

сложные методики математической

статистики. В первую очередь, применение

таких методик связывается с необходимостью

анализа неясных тенденций и прогнозирования

динамики изучаемого явления.

Если

динамические ряды содержат значительную

случайную ошибку (шум), то можно применить

один из двух наиболее простых приемов

сглаживания

или выравнивания

динамических рядов:

—

укрупнение

интервалов

путем суммирования исходных уровней

по нескольким интервалам. Например:

суммируются числа рождений за 1980,1981 и

1982 годы (84+94+92=270), затем за 1985,1986 и 1987 годы

и т.д. (Таблица 103);

—

вычисление групповых средних,

которые определяются на основе данных

по укрупненным интервалам (270/3=90, 263/3=88

и т.д.);

Таблица

103

Сглаживание динамического ряда укрупнением интервалов и скользящим средним

|

Учетный год |

Число |

Суммы |

Средние |

Скользящие |

|

1982 1983 1984 |

84 94 92 |

270 |

90,0 |

— 90,0 89,7 |

|

1985 1986 1987 |

83 91 88 |

262 |

87,3 |

88,7 87,3 87,0 |

|

1988 1989 1990 |

82 90 77 |

249 |

83,0 |

86,7 83,0 82,3 |

|

1991 1992 1993 |

80 90 78 |

248 |

82,7 |

82,3 82,7 — |

Укрупнение

интервалов

или расчет группового среднего внутри

этих интервалов позволяет относительно

легко повысить наглядность ряда, особенно

если большинство «шумовых» составляющих

находятся именно внутри этих интервалов.

Но в случае если шум не согласуется с

этой периодичностью, распределение

уровней показателей становится грубым,

что ограничивает возможности детального

анализа изменения явления во времени.

Более точные характеристики получаются,

когда используются — скользящие

средние.

Этот метод — один из самых широко

применяемых методов сглаживания

показателей временного ряда.

Он

основан на переходе от начальных значений

ряда к значениям, усредненным в

определенном интервале времени. В этом

случае интервал времени при вычислении

каждого последующего показателя как

бы скользит по временному ряду.

Применение

скользящего среднего особенно полезно

при неясных тенденциях динамического

ряда или в ситуациях, когда на показатели

сильно воздействуют циклически

повторяющиеся выбросы (резко выделяющиеся

данные, так называемые интервенции).

Таблица

104

Вычисление

скользящего среднего

|

Годы |

Травм |

Арифметические |

|

1982 |

84 |

— |

|

1983 |

94 |

(84+94+92)/3= |

|

1984 |

92 |

(94+92+83)/3= |

|

1985 |

83 |

(92+83+91)/3= |

|

1986 |

91 |

(83+91+88)/3= |

|

1987 |

88 |

(91+88+82)/3= |

|

1988 |

82 |

(88+82+90)/3= |

|

1989 |

90 |

(82+90+77)/3= |

|

1990 |

77 |

(90+77+80)/3= |

|

1991 |

80 |

(77+80+90)/3= |

|

1992 |

90 |

(80+90+78)/3= |

|

1993 |

78 |

— |

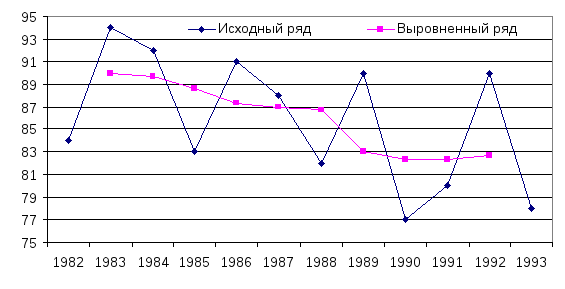

Рисунок

112. Результаты сглаживания методом

скользящего среднего

В

приведенном примере временной интервал

для вычисления скользящего среднего

принят равным 3 годам. В результате

проведенного сглаживания основная

тенденция динамического ряда стала

более наглядной. В частности, при оценке

динамики травматизма можно утверждать,

что наиболее интенсивно показатели

травматизма снижались в период с 1984 по

1986 гг. и с 1988 по 1990 гг. Периоды с 1986 по

1988 гг. и с 1990 по 1993 гг. отличались

относительной стабильностью, несмотря

на размахи колебаний годовых показателей.

В

целом, чем больше интервал сглаживания,

тем более плавный вид имеет диаграмма

скользящих средних. При выборе величины

интервала сглаживания необходимо

исходить из величины динамического

ряда (числа отдельных временных точек)

и содержательного смысла отражаемой

динамики. Большая величина динамического

ряда с большим числом точек наблюдения

позволяет использовать более крупные

временные интервалы сглаживания (5,7,10

и т.д.). Если процедура скользящего

среднего используется для сглаживания

не сезонного ряда, то чаще всего величину

интервала сглаживания принимают равной

3.

Весьма

результативным методом, хотя, в своей

основе, и более сложным, является

сглаживание (выравнивание) рядов динамики

с помощью

различных математических функций

аппроксимации.

При

помощи этих функций формируется плавный

уровень общей тенденции и основная ось

динамики, около которой на протяжении

определенного периода времени происходят

колебания вверх и вниз.

Одним

из самых эффективных методов сглаживания

с помощью математических функций

является простое

экспоненциальное сглаживание.

Не вдаваясь в детальное математическое

описание этого метода, следует отметить,

что в отличие от скользящего среднего

или группового среднего, методикой

простого экспоненциального сглаживания

учитываются все предшествующие наблюдения

ряда, а не те, что попали в определенное

интервальное окно. Точная формула

простого экспоненциального сглаживания

имеет следующий вид:

![]()

где:![]() — каждое новое сглаженное значение в

— каждое новое сглаженное значение в

момент времениt;![]() — сглаженное значение в предыдущий

— сглаженное значение в предыдущий

момент времени

t-1;![]() — фактическое значение ряда в момент

— фактическое значение ряда в момент

времениt;

![]() — параметр сглаживания. Если

— параметр сглаживания. Если![]() равно 1, то предыдущие наблюдения

равно 1, то предыдущие наблюдения

полностью игнорируются. Если![]() равно0, то

равно0, то

игнорируются текущие наблюдения.

Значения

![]() между0, 1

между0, 1

дают промежуточные результаты. Изменяя

значения этого параметра можно подобрать

наиболее приемлемый вариант выравнивания.

Выбор наиболее оптимального значения

![]() осуществляется путем анализа полученных

осуществляется путем анализа полученных

графических изображений исходной и

выровненной кривых, либо на основе учета

суммы квадратов ошибок (погрешностей)

вычисленных точек. Более полно практическое

использование этого метода представлено

далее, в разделе «Обработка динамических рядов и прогноз динамики в MS Excel.».

Одним

из самых эффективных считается

выравнивание по способу наименьших

квадратов. Согласно ему из бесконечного

числа линий, которые могли бы быть

теоретически проведены между точками,

изображающими исходный ряд, выбирается

только одна прямая, которая имела бы

наименьшую сумму квадратов отклонений

исходных (эмпирических) точек от этой

теоретической прямой. Практически

выравнивание производят либо по уравнению

прямой

![]() ,

,

либо по уравнению параболы. Уравнение

параболы второго порядка выглядит

следующим образом![]() .

.

В основе выбора параболы для выравнивания

лежит предположение о том, что не скорость

динамики, а ускорение является постоянной

величиной. Гдеа.b

иc— постоянные

величины,t — .порядковый

номер какого-либо периода или момента

времени (года и т.п.). С помощью этого

уравнения вычисляются необходимые для

построения соответствующие данные

Показателем

правильности выбора того или иного

уравнения аппроксимации служит

коэффициент R2

. Чем больше

его значение приближается к единице,

том большее соответствие фактического

и выровненного распределений. Максимальное

значение, которое R2

может принимать в предельном случае,

равно 1.

Следует

отметить, что при решении проблемы

выбора типа прямой или кривой, нельзя

исходить из формальных соображений: та

линия лучше, которая дает меньшую сумму

отклонений эмпирического ряда от

теоретического распределения. Выбор

кривой может быть обоснованным только

на основе глубокого знания сути

исследуемого явления.

Современные

программы статистической обработки

данных позволяют получать различные

теоретические кривые в автоматическом

режиме, без каких-либо усилий со стороны

исследователя. Имея эти результаты

можно проводить математическую

экстраполяцию,

то есть давать прогноз показателей в

продолжение проанализированного

периода, или проводить интерполяцию

рядов, то есть определять утраченные

или отсутствующие показатели в любой

точке середины интервала анализируемого

временного ряда.

Говорить

о достоверности статистических прогнозов

динамики каких-либо явлений можно лишь

при сохранении общих тенденций, то есть

при наличии определенной степени

инерционности явлений. Здесь имеется

в виду инерционность статистических

взаимосвязей, которая обеспечивает

сохранение в общих чертах механизма

формирования явления, и инерционность

характера динамики процесса (темп,

направление, устойчивость) на протяжении

достаточно длительных отрезков времени.

При этом существует закономерность:

чем на больший период времени вперед

(или назад) производится экстраполяция

данных, том ниже точность прогноза.

Особенно резко снижается точность

прогноза при значениях R2

0,6.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #