Microsoft Excel дает пользователю целый инструментарий для анализа финансовой деятельности предприятия, проведения статистических расчетов и прогнозирования.

Встроенные функции, формулы, надстройки программы позволяют автоматизировать львиную долю работы. Благодаря автоматизации пользователю нужно только подставлять новые данные, а на их основе автоматически будут формироваться готовые отчеты, которые многие составляют часами.

Пример финансового анализа предприятия в Excel

Задача – изучение результатов финансовой деятельности и состояния предприятия. Цели:

- оценить рыночную стоимость фирмы;

- выявить пути эффективного развития;

- проанализировать платежеспособность, кредитоспособность.

Основываясь на результатах финансовой деятельности, руководитель вырабатывают стратегию дальнейшего развития предприятия.

Анализ финансового состояния предприятия подразумевает

- анализ баланса и отчета о прибылях и убытках;

- анализ ликвидности баланса;

- анализ платежеспособности, финансовой стабильности предприятия;

- анализ деловой активности, состояния активов.

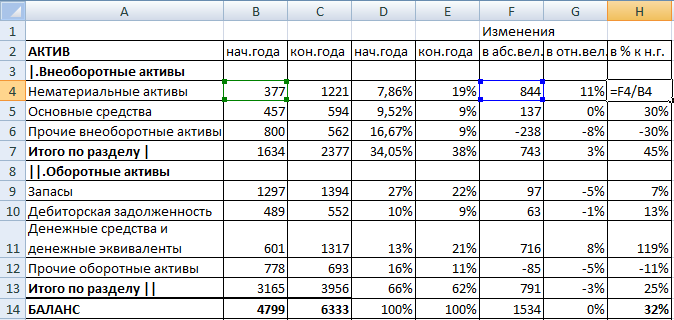

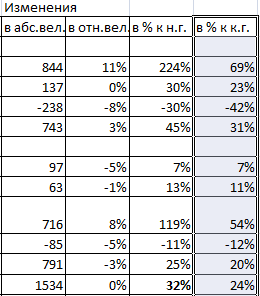

Рассмотрим приемы анализа балансового отчета в Excel.

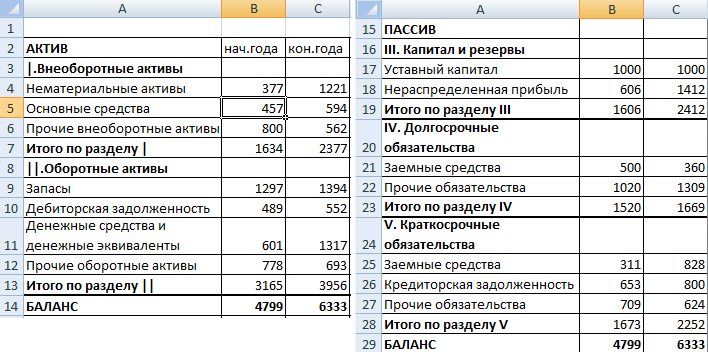

Сначала составляем баланс (для примера – схематично, не используя все данные из формы 1).

Проанализируем структуру активов и пассивов, динамику изменений величины статей – построим сравнительный аналитический баланс.

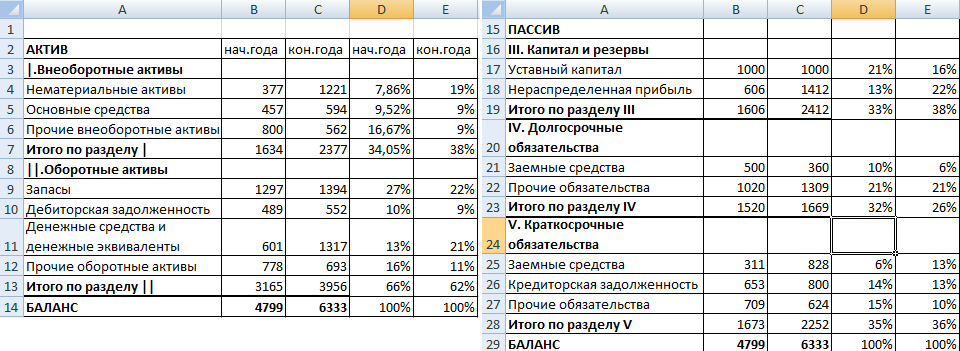

- Представим значения на начало и на конец года в виде относительных величин. Формула: =B4/$B$14 (отношение значения на начало года к величине баланса на начало года). По такому же принципу составляем формулы для «конца года» и «пассива». Копируем на весь столбец. В новых столбцах устанавливаем процентный формат.

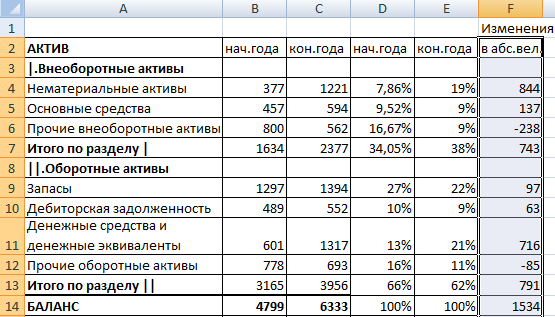

- Проанализируем динамику изменений в абсолютных величинах. Делаем дополнительный расчетный столбец, в котором отразим разницу между значением на конец года и на начало.

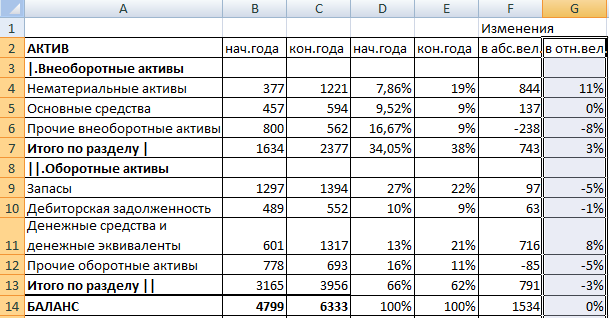

- Покажем изменения в относительных величинах. В новом расчетном столбце найдем разницу между относительными показателями конца года и начала.

- Чтобы найти динамику в процентах к значению показателя начала года, считаем отношение абсолютного показателя к значению начала года. Формула: =F4/B4. Копируем на весь столбец.

- По такому же принципу находим динамику в процентах для значений конца года.

С помощью простейших формул мы отобразили динамику по статьям баланса. Таким же образом можно сравнивать балансы разных предприятий.

Какие результаты дает аналитический баланс:

- Валюта баланса в конце отчетного периода стала больше в сравнении с начальным периодом.

- Внеоборотные активы приращиваются с более высокими темпами, чем оборотные.

- Собственный капитал предприятия больше, чем заемный. Причем темпы роста собственного превышают динамику заемного.

- Кредиторская и дебиторская задолженность приращиваются примерно в одинаковом темпе.

Статистический анализ данных в Excel

Для реализации статистических методов в программе Excel предусмотрен огромный набор средств. Часть из них – встроенные функции. Специализированные способы обработки данных доступны в надстройке «Пакет анализа».

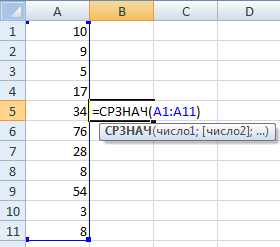

Рассмотрим популярные статистические функции.

- СРЗНАЧ – Среднее значение – рассчитывает выборочное или генеральное среднее. Аргумент функции – набор чисел, указанный в виде ссылки на диапазон ячеек.

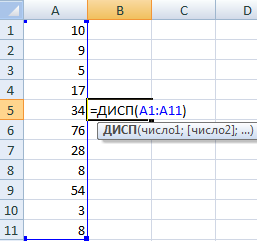

- ДИСП – для вычисления выборочной дисперсии (без учета текстовых и логических значений); ДИСПА – учитывает текстовые и логические значения. ДИСПР – для вычисления генеральной дисперсии (ДИСПРА – с учетом текстовых и логических параметров).

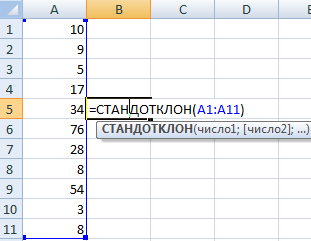

- Для нахождения квадратного корня из дисперсии – СТАНДОТКЛОН (для выборочного стандартного отклонения) и СТАНДОТКЛОНП (для генерального стандартного отклонения).

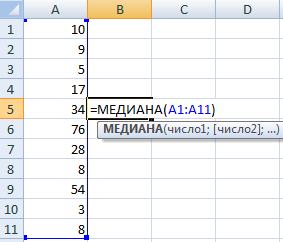

- Для нахождения моды совокупности данных применяется одноименная функция. Разделяет диапазон данных на две равные по числу элементов части МЕДИАНА.

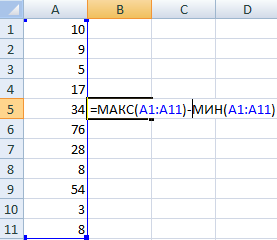

- Размах варьирования – это разность между наибольшим и наименьшим значением совокупности данных. В Excel можно найти следующим образом:

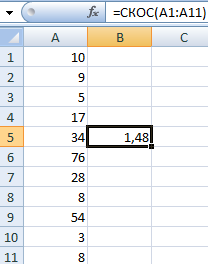

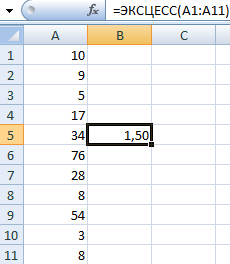

- Проверить отклонение от нормального распределения позволяют функции СКОС (асимметрия) и ЭКСЦЕСС. Асимметрия отражает величину несимметричности распределения данных: большая часть значений больше или меньше среднего.

В примере большая часть данных выше среднего, т.к. асимметрия больше «0».

ЭКСЦЕСС сравнивает максимум экспериментального с максимумом нормального распределения.

В примере максимум распределения экспериментальных данных выше нормального распределения.

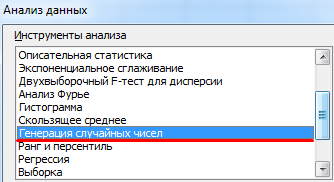

Рассмотрим, как для целей статистики применяется надстройка «Пакет анализа».

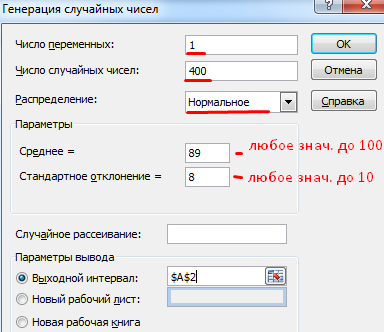

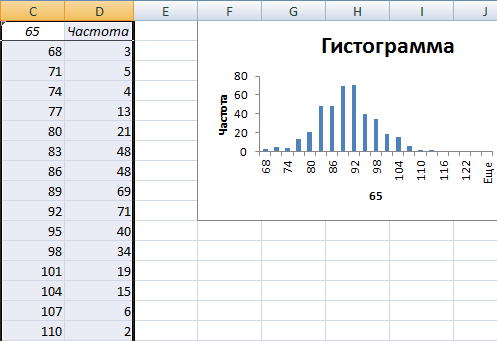

Задача: Сгенерировать 400 случайных чисел с нормальным распределением. Оформить полный перечень статистических характеристик и гистограмму.

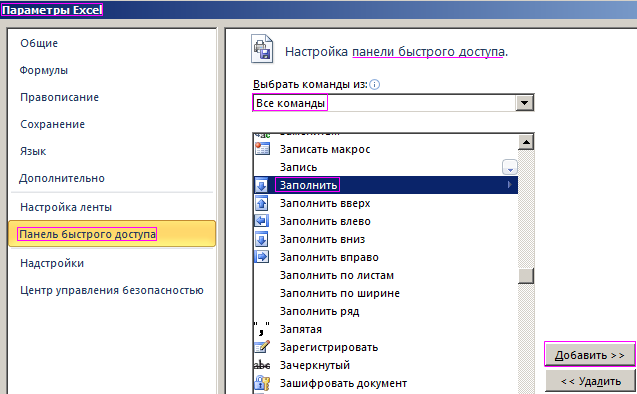

- Открываем меню инструмента «Анализ данных» на вкладка «Данные» (если данный инструмент недоступен, то нужно подключить настройку анализа ). Выбираем строку «Генерация случайных чисел».

- Вносим в поля диалогового окна следующие данные:

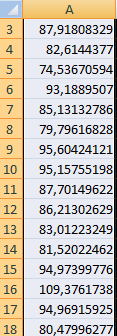

- После нажатия ОК:

- Зададим интервалы решения. Предположим, что их длины одинаковые и равны 3. Ставим курсор в ячейку В2. Вводим начальное число для автоматического составления интервалов. К примеру, 65. Далее нужно сделать доступной команду «Заполнить». Открываем меню «Параметры Excel» (кнопка «Офис»). Выполняем действия, изображенные на рисунке:

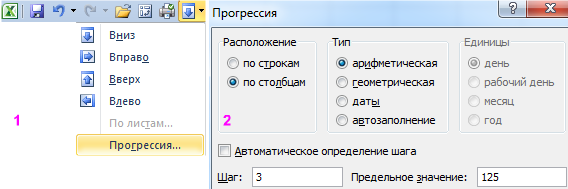

- На панели быстрого доступа появляется нужная кнопка. В выпадающем меню выбираем команду «Прогрессия». Заполняем диалоговое окно. В столбце В появятся интервалы разбиения.

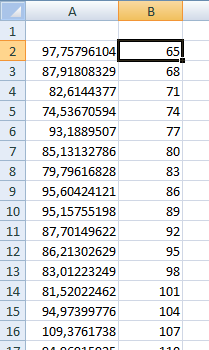

- Первый результат работы:

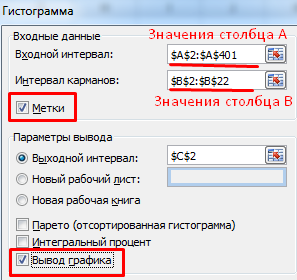

- Снова открываем список инструмента «Анализ данных». Выбираем «Гистограмма». Заполняем диалоговое окно:

- Второй результат работы:

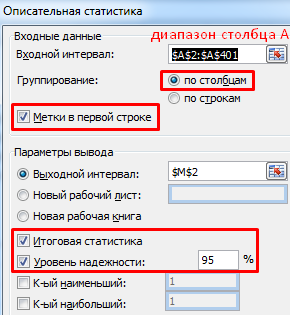

- Построить таблицу статистических характеристик поможет команда «Описательная статистика» (пакет «Анализ данных»). Диалоговое окно заполним следующим образом:

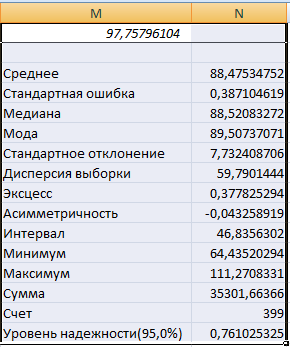

После нажатия ОК отображаются основные статистические параметры по данному ряду.

Скачать пример финансового анализа в Excel

Это третий окончательный результат работы в данном примере.

Если вы находитесь в момент своей жизни, чтобы начать бизнес, в одиночку или в партнерстве, и вы хотите сделать ваш общий отчет в Excel как отчет легко и быстро , мы научим вас, как это делать.

Сначала вам нужно немного узнать о таблицах, о том, для чего они нужны, как создать одну, лучшую. программы для создания электронных таблиц . Одна из лучших программ для реализации и создания вашей электронной таблицы для создание вашего баланса в Excel.

Excel — очень простой в использовании инструмент и с ним вы получите то, что хотите, с точки зрения соотношения, которое вы хотите получить в балансе вашего бизнеса. Бухгалтерский баланс предназначен для предприимчивых людей, начинающих свой первый бизнес.

Чтобы создать свой баланс в Excel, у вас должны быть предварительные знания о как используются все формулы Excel в электронной таблице, хотя чаще всего используется сумма всех значений, а также простое сложение, вычитание, умножение и деление.

Сначала создается заголовок, состоящий из трех частей. В первой части вы должны поместить название компании в первую строку, во вторую строку будет размещено название «Бухгалтерский баланс» . И, наконец, в третьей строке помещается название периода вашего баланса.

Название или название вашей компании используется для идентификации информации, которую вы собираетесь делать. Баланс также называется финансовым отчетом и период должен знать точную дату, когда было снято показание каждого из остатков на счете.

В левой части баланса у вас будут ресурсы, доступные компании, они представлены активами, а в правой части вы увидите, как эти ресурсы были профинансированы, это может быть с долгами перед третьими лицами , то есть пассивные.

Il может также финансироваться за счет собственных средств , то есть собственные средства. Помните, что согласно правилу бухгалтерского учета, капитал всегда должен равняться сумме обязательств и капитала вашего бизнеса, и вы должны указать это в своем отчете.

Что должен содержать ваш баланс в Excel?

Очень легко создать рабочий лист в Excel Помните, что для вашего баланса Активы будут слева, а Обязательства и Собственный капитал будут справа.

Активы компании могут быть оборотными, фиксированными, нематериальными. . Оборотные активы — это ресурсы, находящиеся в распоряжении компании и используемые для ее работы, в то время как основные средства представляют собой все движимое и недвижимое имущество, из которого оно состоит.

Нематериальные активы представляют собой все активы, доступные компании и которые по своему характеру не входят в текущую или фиксированную классификацию, но обеспечивают компании добавленную стоимость.

Обязательства представляют собой долги, которые компания должна третьим сторонам, и классифицируются на две группы: в текущем состоянии это долги или обязательства, которые должны быть оплачены в течение двенадцати месяцев.

А долгосрочные обязательства соответствуют обязательствам компании. платить в более длительные сроки в течение одного года, в то время как собственный капитал представляет собой ресурсы самой компании или ресурсы, предоставленные партнерами.

Пример управления балансом для развития вашего бизнеса

Создайте свой баланс в Excel для бухгалтерии и счетов вашей компании, расставьте данные по порядку и с правой стороны , то есть в капитале слева или справа от вас в обязательствах или в собственном капитале.

Например, если вы решили открыть винный магазин на 80 000 евро , из которых вы положили 55 000 евро, а ваша сестра ссудила вам 25 000 евро, и вы должны внести первую транзакцию в свой баланс.

Следовательно, в данном случае это было сделано для вкладывать капитал в бизнес . 55 000 евро и 25 000 евро на общую сумму 80 000 евро являются акционерным капиталом и должны быть размещены справа от вашего баланса, поскольку они являются источником капитала.

Независимо от того, владеете ли вы малым бизнесом или крупной транснациональной корпорацией, вам необходимо понимать, как ваша компания может расти. Поэтому вам следует следить за финансами своей компании, просматривая различные финансовые отчеты.

В отчете о прибылях и убытках, например, показано, как компания получает деньги и как они расходуются. Вместо этого отчет о движении денежных средств позволяет узнать, сколько наличных денег у вас есть, что позволяет правильно спланировать свои расходы. Проверять Лучшее программное обеспечение для бухгалтерского учета малого бизнеса (бесплатное и платное).

Наконец, есть баланс, который также является одним из основных финансовых отчетов. Вот краткое руководство, которое поможет вам создать собственное приложение в Microsoft Excel.

Что такое бухгалтерский баланс и зачем он вам нужен?

Балансовый отчет — это бухгалтерский отчет для экономической единицы на определенную дату. Важная информация получена через этот финансовый отчет, особенно о ликвидности экономической единицы с использованием определенных финансовых коэффициентов.

Баланс позволит вам увидеть подробную информацию об активах, пассивах и капитале компании. С первого взгляда вы увидите, какая часть нераспределенной прибыли, капитала и ссуд была получена компанией.

Имея эту информацию под рукой, вы можете рассчитать рентабельность инвестиций и ее различные финансовые коэффициенты. Затем вы можете сравнить эти значения с аналогичными компаниями в той же отрасли. Это даст вам представление о том, как бизнес работает по сравнению со своими сверстниками.

1. Определите время, которое нужно покрыть

Как и в случае с другими финансовыми отчетами, вы должны выбрать период, который нужно охватить. Обычно он начинается XNUMX января и заканчивается XNUMX декабря.

Однако вы также можете выбрать другой период для расчета, называемый финансовым годом, который начинается 1 октября и заканчивается 30 сентября. Обратите внимание, что любой период, который вы здесь используете, должен соответствовать другим вашим данным.

2. Настройте свои учетные записи.

Чтобы не копаться в записях при составлении баланса, вам следует подготовить его заранее. Убедитесь, что у вас под рукой есть отчет о движении денежных средств, банковские выписки, выписки по ссудному счету и остатки по кредитным картам.

Прежде чем начать, вам необходимо узнать стоимость активов и имеющихся запасов. Не забудьте указать сумму, которую вы вложили, чтобы начать свой бизнес, а также инвестиции, сделанные другими людьми и организациями.

Как только вы узнаете, какой период вы будете охватывать, и получите необходимые значения, пора создать файл Excel. Откройте новый файл в Microsoft Excel. Введите баланс [название компании] в ячейку A1 для упрощения идентификации.

Оставьте немного места для форматирования, затем напишите активы в первом столбце третьей строки. Это раздел, в котором вы разместите ценности для всего, чем владеет ваша компания. Затем в третьем столбце той же строки запишите охватываемый финансовый год.

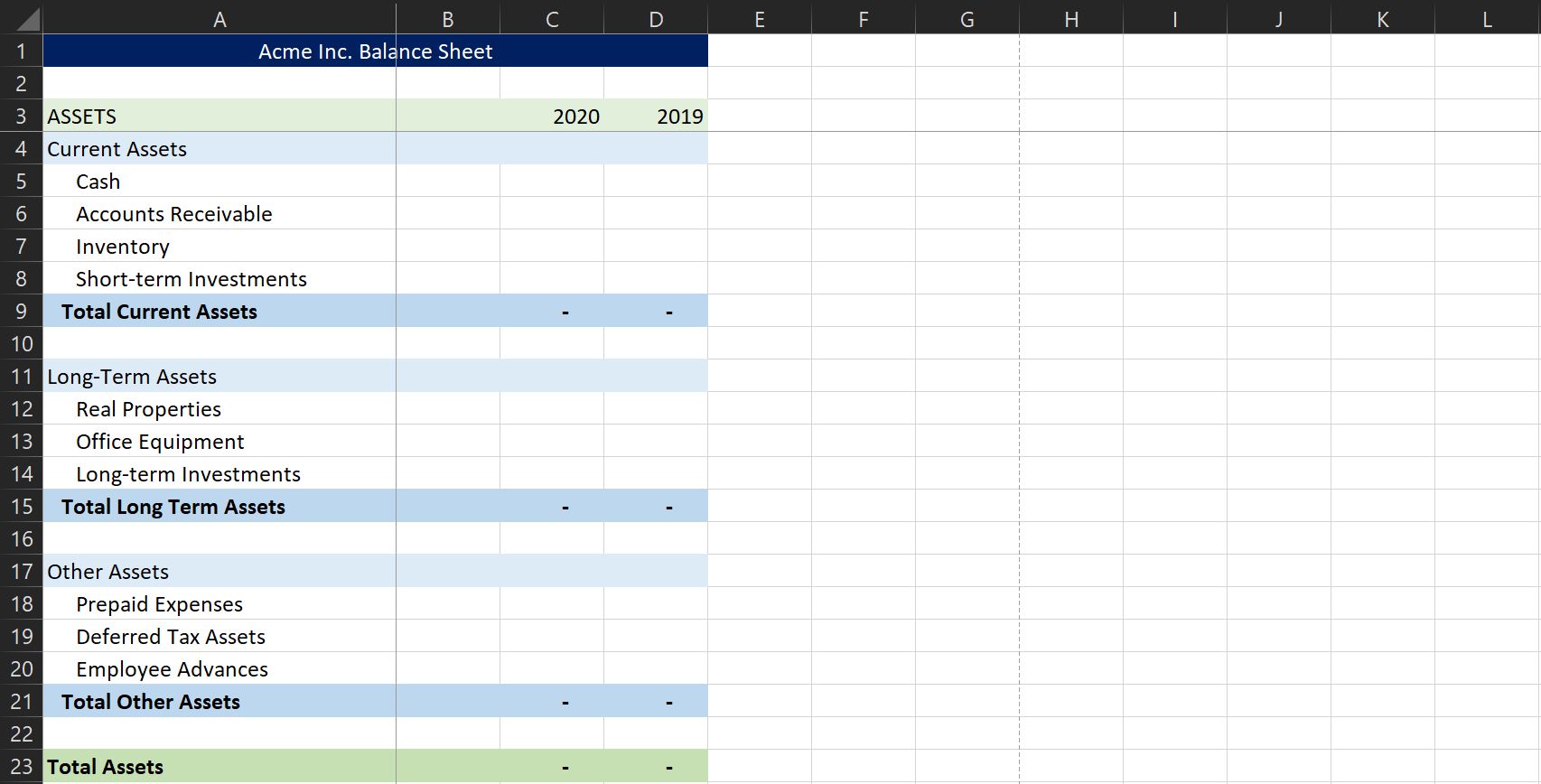

После активов вы должны создать соответствующий раздел пассивов и капитала. Обязательства относятся к суммам, которые компания должна третьим сторонам, включая банки, поставщиков, арендодателей и правительство.

С другой стороны, под собственным капиталом понимается сумма, собранная владельцами бизнеса, плюс любая прибыль, которую они хранят на своих счетах. Эти значения в этих двух разделах должны равняться сумме в разделе «Активы» — отсюда и термин «баланс».

Однако перед созданием раздела «Обязательства и капитал» необходимо сначала установить подкатегории активов. Таким образом, у вас будет меньше проблем с форматированием.

4. Ввод категорий

Активы

У каждого бизнеса и отрасли будут свои уникальные подкатегории активов. Однако это типичные подразделения, которые есть у большинства компаний: оборотные активы, основные или долгосрочные активы и другие активы. Затем он делится на небольшие категории.

Существующие активы — это активы, которые можно быстро ликвидировать. Обычно это денежные средства, дебиторская задолженность, товарно-материальные запасы и краткосрочные вложения. С другой стороны, основные или долгосрочные активы трудно конвертировать в валюту. Это может быть недвижимость, оргтехника, долгосрочные вложения и прочее.

Прочие активы обычно представляют собой второстепенные статьи, которые нелегко идентифицировать в составе текущих или долгосрочных активов. Сюда могут входить предоплаченные расходы (например, взносы), отложенные налоговые активы (например, возмещение) и авансы сотрудникам.

Хотя эти классы применимы к большинству компаний, ваша компания может иметь уникальный класс активов, поэтому вам следует проверить свои операции, прежде чем это будет считаться окончательным.

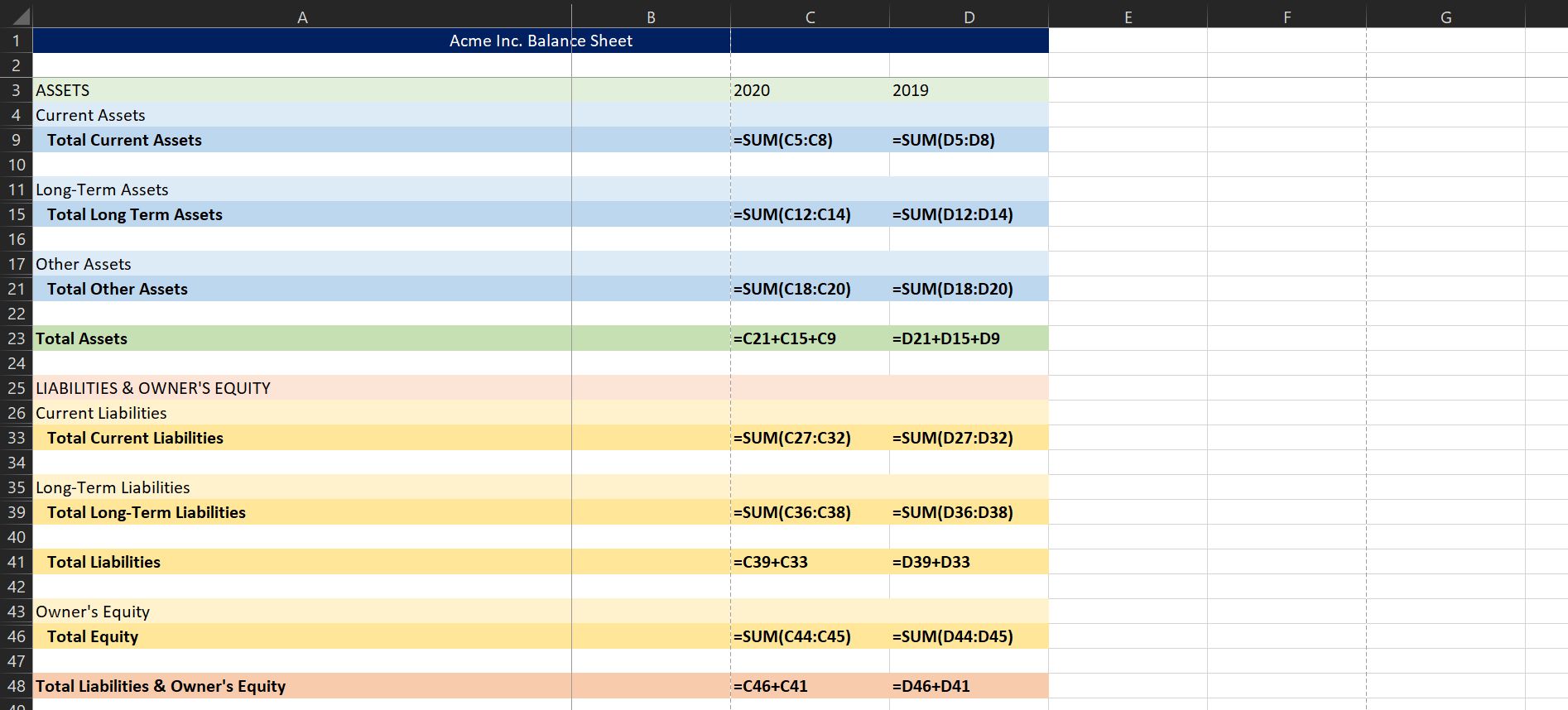

Обязательства и справедливость

Подобно активам, обязательствам и собственному капиталу, существует три основных подкатегории: текущие обязательства, долгосрочные обязательства и собственный капитал. Как следует из этого термина, текущие обязательства — это обязательства, которые компания должна выполнить либо в течение одного года, либо в течение одного операционного цикла (где один операционный цикл означает время, необходимое для преобразования запасов в продажи).

Краткосрочные обязательства могут включать кредиторскую задолженность поставщикам и арендодателям, краткосрочные ссуды от банков и кредиторов, налог на прибыль, заработную плату к уплате, предоплаченные товары и услуги, а также текущую часть долгосрочной задолженности.

В разделе «Долгосрочные обязательства» вы найдете выплаты по долгосрочным долгам, отсроченный подоходный налог и пенсионный фонд, если это требуется по закону.

Наконец, собственный капитал — это сумма, которую вы вкладываете в бизнес. Если вы управляете корпорацией, и это подразделение, и его подразделение называются акционерным капиталом.

Вы также найдете нераспределенную прибыль в разделе капитала, который представляет собой сумму, заработанную компанией за период, за вычетом выплаченных дивидендов.

5. Добавьте значения

В разделе «Активы» добавьте значения для каждой подкатегории, чтобы увидеть, сколько у вас есть для каждого подразделения. Затем вам нужно будет добавить каждый промежуточный итог, чтобы получить общую стоимость активов вашей компании.

Точно так же вы должны сложить значения для каждой подкатегории обязательств и капитала, чтобы узнать, сколько у вашей компании активов от кредиторов, владельцев и прибыли.

Обратите внимание, что общие значения для раздела «Активы» и раздела «Обязательства и капитал» должны совпадать. В противном случае в вашем учете может быть ошибка.

6. Некоторые полезные формулы

Вы можете использовать значения, которые вы найдете в балансе, чтобы посмотреть их финансовые коэффициенты. Эти формулы позволяют оценить эффективность вашего бизнеса и могут использоваться для сравнения с другими аналогичными компаниями в той же отрасли.

коэффициент задолженности

Это процент долга компании, измеренный по отношению к ее активам. Формула для этого: Итого обязательства / Итого активы. Если вы получите значение больше 100%, это означает, что долги компании превышают все ее активы. Более высокие ставки также больше подвержены риску дефолта, но это значение варьируется в зависимости от отрасли.

Как и в случае с недвижимостью и коммунальными услугами, капиталоемкие фирмы обычно имеют более высокие средние значения коэффициента долга, чем фирмы, основанные на сфере услуг.

Текущее соотношение

Это значение указывает на способность компании погашать краткосрочные займы за счет своих ликвидных активов. Это рассчитывается путем деления Текущие активы выше текущих обязательств. Если полученное здесь значение меньше нуля, существует риск того, что компания может объявить дефолт по своим краткосрочным займам из-за нехватки ликвидности.

Сила человека

عندما Текущие обязательства компании вычитаются из ее оборотных активов. Вы получаете оборотный капитал. Эта сумма показывает, сколько денежных средств и их эквивалентов осталось у компании после погашения текущих обязательств.

Если между ними есть значительная положительная разница, компания может легко расти и расширять свой бизнес. Но если он близок к нулю или даже отрицателен, у него могут возникнуть проблемы с выплатой кредитов и обязательств или, что еще хуже, он может обанкротиться.

Отношение активов к собственному капиталу

Отношение активов к собственному капиталу (A / E) рассчитывается путем деления Общий собственный капитал над общими активами. Эта формула показывает, насколько компания финансируется собственниками по сравнению с суммой, финансируемой за счет кредитов.

Компания с высоким коэффициентом A / E может указывать на то, что большая часть ее финансирования поступает от владельцев, а это означает, что у нее не так много обязательств по оплате. И наоборот, низкий коэффициент A / E означает, что большая часть его активов представлена займами или кредитами.

Если у компании стабильный денежный поток, более низкий коэффициент A / E будет иметь меньшее влияние на ее повседневную деятельность. Однако это делает его уязвимым для цен, процентных ставок и резких изменений, что дает меньше возможностей для реагирования.

Где найти шаблоны баланса

Хотя теперь вы, возможно, знаете, как создать баланс, иногда лучше найти шаблон, которому вы будете следовать. Вы можете сделать это в Excel, щелкнув Файл. Перейдите на новую вкладку, затем в строке поиска введите Баланс. После быстрого поиска Excel предоставит вам как минимум три шаблона, которые вы можете использовать.

Кроме того, вы также можете посетить Вершина42 или же FreshBooks или же Wise.com Скачать шаблон с любого из них.

Следите за своей работой

Каким бы ни был ваш бизнес, вы должны следить за тем, как идут дела. Таким образом, вы не будете вслепую принимать решения, не имея цифр, которые могут вас подкрепить. Ведь хороший предприниматель должен знать свое дело как свои пять пальцев.

Баланс, отчет о прибылях и убытках и документ о движении денежных средств — это лишь некоторые из основных документов, которые вам нужны, чтобы следить за своими финансами. Но как только ваш бизнес будет расти, а ваши финансы усложняются, наймите профессионального бухгалтера, чтобы убедиться, что вы правильно понимаете все свои цифры.

Whether you have a small business or a huge multinational corporation, you need to understand how your company grows. You should therefore keep track of your company’s finances by reviewing various financial statements.

The Income Statement, for example, shows how the organization makes and spends money. Alternatively, the Cash Flow Statement lets you see how much cash you have available, enabling you to budget your expenses correctly.

Lastly, there is the balance sheet, which is also one of the basic financial statements. Here’s a quick guide to help you make your own in Microsoft Excel.

What Is a Balance Sheet, and Why Do You Need One?

A Balance Sheet will let you see the breakdown of your company’s assets, liabilities, and equity. In one glance, you’ll see how much of the company came from retained earnings, owner’s equity, and loans.

With this information on hand, you can compute its return on investment and its various financial ratios. You can then compare these values against similar companies in the same industry. This will give you a sense of how the business is performing versus its peers in the industry.

1. Select the Time to Cover

As with other financial statements, you have to pick a period to cover. Typically, this starts on January 1st and ends on December 31st.

However, you could also choose a different period for computation, called the fiscal year, which begins on Oct 1 and ends on September 30. Do note that whatever period you use here must be consistent across your other statements.

2. Prepare Your Accounts

To avoid the hassle of having to dig through your records when you’re making your balance sheet, you should prepare it beforehand. Make sure to have your cash flow statement, bank statements, loan account statements, and credit card balances available to you.

Before you begin, you need to know the value of the assets and inventory on hand. Don’t forget to include the amount you put down to start your business, as well as investments made by other people and entities.

3. Create the Excel File

Once you know the period you’re covering and have the values you need, it’s time to create the Excel file. Open up a new file on Microsoft Excel. Put in [Company Name] Balance Sheet at cell A1 for easy identification.

Leave some space for formatting, then on the first column of the third row, write Assets. This is the section where you’ll put in the values for everything your company has. Then on the third column of the same row, write the fiscal year you’re covering.

After Assets, you have to create the corresponding Liabilities and Owner’s Equity section. Liabilities refer to the amount the company owes to third parties, including banks, suppliers, landlords, and the government.

Owner’s Equity, on the other hand, refers to the amount the owners raised for the business, plus any earning it retains in its accounts. These values in these two sections should equal the amount noted under assets—hence the term Balance Sheet.

However, before creating the Liabilities and Owner’s Equity section, you should first place the subcategories for Assets. This way, you’ll have less trouble with formatting.

4. Insert Your Categories

Assets

Each business and industry will have its own unique Asset subcategories. However, these are the typical sections most companies have: Current Assets, Fixed or Long-Term Assets, and Other Assets. These are then further broken down into small categories.

Current Assets are assets you can quickly liquidate. These are typically cash, accounts receivable, inventory, and short-term investments. On the other hand, Fixed or Long-Term Assets are harder to convert into currency. These could be Real Properties, Office Equipment, Long-term investments, and more.

Other Assets are usually minor items that can’t be easily defined under current or long-term assets. These could include Prepaid Expenses (like subscriptions), Deferred Tax Assets (like refunds), and Employee Advances.

While these categories apply to most businesses, your company might have a unique asset category, so you should review your operations before considering this as final.

Liabilities & Owner’s Equity

Similar to Assets, Liabilities & Owner’s Equity has three major subcategories: Current Liabilities, Long-term Liabilities, and Owner’s Equity. As the term suggests, current liabilities are obligations that the company must meet either in one year or in one operating cycle (where one operating cycle refers to the time it takes for inventory to be converted into sales).

Current Liabilities could include accounts payable to suppliers and lessors, short-term loans from banks and creditors, income taxes, payable salaries, prepaid goods and services, and the current portion of long-term debt.

Under Long-term Liabilities, you will find Long-term debt, Deferred income tax, and Pension fund benefits, if required by law.

Lastly, Owner’s Equity consists of Owner’s equity, which is the amount you put in the business. If you’re running a corporation, both this section and its subsection are called Shareholders’ Equity instead.

You will also find Retained earnings under the equity section, which is the amount the business earned in the period less dividends paid out.

5. Adding Your Values

Under Assets, add the values for each subcategory to know how much you have for each section. You then need to add each subtotal to get the total asset value of your company.

Likewise, you should also add the values for each Liability and Owner’s Equity subcategory to find how much of your company’s assets are from creditors, the owners, and earnings.

Take note that the total values for the Assets section and the Liabilities and Owner’s Equity section should match. Otherwise, there might have been an error in your accounting.

6. Some Useful Formulas

You can use the values you find in the balance sheet to look at its financial ratios. These formulas assess your business’s performance and can be used for comparison with other similar companies in the same industry.

Debt Ratio

This is the percentage of the company’s debt measured against its assets. The formula for this is Total Liabilities / Total Assets. If you get a value greater than 100%, that means its debt is greater than all its assets. High-ratios are also at a higher risk of default—but this value varies between industries.

Like real estate and utilities, capital-intensive businesses typically get higher average debt ratio values than service industry-based companies.

Current Ratio

This value shows the capacity of a company to pay its short-term loans with its liquid assets. This is computed by dividing current assets by current liabilities. If the value you get here is below zero, there is a danger a company might default on its short-term loans because of a lack of liquidity.

Working Capital

When you subtract a company’s current liabilities from its current assets, you get working capital. This amount shows how much cash and cash equivalent a company has after paying off its current obligations.

If there is a significant positive difference between the two, the company can easily grow and scale its business. But if it’s near zero, or even negative, then it might have trouble paying its loans and liabilities, or worse, could go bankrupt.

Asset-to-Equity Ratio

The Asset-to-Equity (A/E) Ratio is calculated by dividing total owner’s equity by total assets. This formula shows how much the company is funded by the owners versus the amount financed through loans.

A company with a high A/E ratio may indicate that most of its financing came from the owners, meaning it doesn’t have many obligations to pay. On the contrary, a low A/E ratio means that most of its assets came in loans or credits.

If the company has consistent cash flow, a low A/E ratio will have a low impact on its daily operations. However, it leaves it vulnerable to price, interest, and drastic changes, giving them less leeway to react.

Where to Find Balance Sheet Templates

Although you may know now how to create a balance sheet, it’s sometimes better to find a template to follow. You can do that in Excel by clicking on File. Go to the New tab, then in the Search Bar, type Balance Sheet. After a quick search, Excel will give you at least three templates you can use.

Alternatively, you can also visit Vertex42, FreshBooks, or Wise.com to download a template from their website.

Keep Track of Your Business

Whatever business you have, you should keep track of how it’s going. That way, you’re not going in blindly and making decisions without numbers to back you up. After all, a good entrepreneur should know their business like the back of their hand.

A Balance Sheet, Income Statement, and Cash Flow document are just some of the essential documents you need to monitor your finances. But once your business grows and finances become complicated, hire a professional bookkeeper to ensure you get all your numbers right.

В бизнес-планировании разработка балансового отчета имеет смысл в том случае, когда необходимо оценить финансовое состояние организации, динамику коэффициентов ликвидности, платежеспособности, финансовой устойчивости и других показателей деятельности предприятия за период реализации проекта.

Если фирма осуществляет разработку бизнес-плана в специализированном программном продукте, формирование отчетности осуществляется по алгоритму, предусмотренному каждой конкретной программой. Но если бизнес-план формируется в Excel, то разработка форм отчетности, в том числе и методика формирования баланса, является прерогативой разработчика бизнес-плана.

Надо сказать, что бизнес-планирование в Excel не всегда обусловлено отсутствием возможности приобрести программный продукт. Нередко оно вызвано необходимостью более тонкой настройки отчетов, желанием максимально учесть особенности проекта при разработке бизнес-плана.

В данной статье рассмотрим методику формирования балансового отчета при разработке бизнес-плана в Excel по форме, применяемой с 2011 г.

Основная идея предлагаемой методики состоит в формировании баланса на основе данных отчета о движении денежных средств (кэш-фло) и отчета о прибылях и убытках. Таким образом, при необходимости построения баланса необходимо синхронизировать эти отчеты и структурировать их таким образом, чтобы они обеспечивали необходимую детализацию данных.

Перейдем к рассмотрению порядка заполнения строк управленческого баланса.

С 2011 г. вместо одной строки «Нематериальные активы» (далее — НМА) в балансе предусмотрено две строки: «Нематериальные активы» и «Результаты исследований и разработок». Если в балансовом отчете необходимо представлять эти суммы отдельно, то и в отчете кэш-фло мы также должны отразить вложения в исследования и разработки обособленно. При этом необходимо учесть, что в кэш-фло денежный поток отражается в полном объеме, с учетом косвенных налогов (НДС, акцизов и пр.). В балансовом отчете НМА и основные средства учитываются без НДС.

Пример 1

Предположим, проект предусматривает вложения в НИОКР. В отчете кэш-фло от инвестиционной деятельности отразится сумма вложений в исследования и разработки по годам: в 2012 г. — 500 тыс. руб., в 2013 г. — 250 тыс. руб. (табл. 1). В балансовом отчете результаты исследований и разработок на конец 2011 г. равны нулю, на конец 2012 г. — 500 тыс. руб., на конец 2013 г. — 750 тыс. руб. (табл. 2). Нашим проектом вложения в другие НМА и выбытие НМА из проекта не предусмотрены, но чтобы таблица кэш-фло была универсальной, введем в нее строки для учета вложений в другие НМА и выбытия активов.

|

Таблица 1. Кэш-фло, тыс. руб. |

|||||

|

№ п/п |

Показатель |

Итого |

2012 г. |

2013 г. |

2014 г. |

|

1 |

Поступления от продаж |

28 084 |

7622 |

19 458,2 |

1003 |

|

2 |

Суммарные переменные издержки |

13 994,8 |

4543 |

9451,8 |

|

|

3 |

Зарплата (сумма к выдаче) |

2126,28 |

928,29 |

1197,99 |

|

|

4 |

Оплата накладных расходов |

1293,28 |

481,34 |

747,92 |

64,02 |

|

5 |

Налоговые платежи, всего |

2700,88 |

634,98 |

1857,33 |

208,57 |

|

a |

В том числе: страховые взносы и страхование от несчастных случаев |

757,64 |

330,77 |

393,80 |

33,07 |

|

b |

налог на прибыль |

592,52 |

592,52 |

||

|

c |

налог на имущество |

1033 |

165,5 |

692 |

175,5 |

|

d |

НДС |

||||

|

e |

НДФЛ |

317,72 |

138,71 |

179,01 |

|

|

6 |

Кэш-фло от операционной деятельности (п. 1 – п. 2 – п. 3 – п. 4 – п. 5) |

7968,76 |

1035,19 |

6203,16 |

730,41 |

|

7 |

Вложения в основные средства |

36 000 |

35 000 |

1000 |

|

|

a |

В том числе: предназначенные для собственных нужд |

36 000 |

35 000 |

1000 |

|

|

b |

предназначенные для сдачи в аренду |

||||

|

8 |

Вложения в НМА |

750 |

500 |

250 |

|

|

a |

В том числе: вложения в исследования и разработки |

750 |

500 |

250 |

|

|

b |

вложения в прочие НМА |

||||

|

9 |

Финансовые вложения |

||||

|

a |

В том числе: краткосрочные |

||||

|

b |

долгосрочные |

||||

|

10 |

Выбытие основных средств |

||||

|

a |

В том числе: предназначенные для собственных нужд |

||||

|

b |

предназначенные для сдачи в аренду |

||||

|

11 |

Выбытие НМА |

||||

|

a |

В том числе: вложения в исследования и разработки |

||||

|

b |

вложения в прочие НМА |

||||

|

12 |

Возврат финансовых вложений |

||||

|

a |

В том числе: краткосрочные |

||||

|

b |

долгосрочные |

||||

|

13 |

Кэш-фло от инвестиционной деятельности (– п. 7 – п. 8 – п. 9 + п. 10 + п. 11 + п. 12) |

–36 750 |

–35 500 |

–1250 |

|

|

14 |

Собственные средства |

34 500 |

34 500 |

||

|

15 |

Заемные средства |

||||

|

16 |

Кэш-фло от финансовой деятельности (п. 14 + п. 15) |

34 500 |

34 500 |

||

|

17 |

Кэш-фло по всем видам деятельности (п. 6 + п. 13 + п. 16) |

5718,76 |

35,19 |

4953,16 |

730,41 |

|

18 |

Баланс наличности на начало периода |

35,19 |

4988,35 |

||

|

19 |

Баланс наличности на конец периода |

35,19 |

4988,35 |

5718,76 |

|

Таблица 2. Балансовый отчет, тыс. руб. |

||||

|

Показатель |

Код строки |

На конец 2011 г. |

На конец 2012 г. |

На конец 2013 г. |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

|||

|

Результаты исследований и разработок |

1120 |

500 |

750 |

|

|

Основные средства |

1130 |

0 |

28 474,58 |

26 101,69 |

|

Доходные вложения в материальные ценности |

1140 |

|||

|

Финансовые вложения |

1150 |

|||

|

Отложенные налоговые активы |

1160 |

37,46 |

||

|

Прочие внеоборотные активы |

1170 |

|||

|

Итого по разделу I |

1100 |

0 |

29 012,03 |

26 851,69 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

350 |

760 |

|

|

НДС по приобретенным ценностям |

1220 |

0 |

63 |

136,8 |

|

Дебиторская задолженность |

1230 |

5226,28 |

4405,81 |

|

|

Финансовые вложения |

1240 |

|||

|

Денежные средства |

1250 |

0 |

35,19 |

4988,35 |

|

Прочие оборотные активы |

1260 |

|||

|

Итого по разделу II |

1200 |

0 |

5674,47 |

10 290,95 |

|

БАЛАНС |

1600 |

0 |

34 686,50 |

37 142,65 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал |

1310 |

34 500 |

34 500 |

|

|

Собственные акции, выкупленные у акционеров |

1320 |

|||

|

Переоценка внеоборотных активов |

1340 |

|||

|

Добавочный капитал (без переоценки) |

1350 |

|||

|

Резервный капитал |

1360 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

–149,82 |

2370,06 |

|

|

Итого по разделу III |

1300 |

0 |

34 350,18 |

36 870,06 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1410 |

|||

|

Отложенные налоговые обязательства |

1420 |

|||

|

Резервы под условные обязательства |

1430 |

|||

|

Прочие обязательства |

1450 |

|||

|

Итого по разделу IV |

1400 |

0 |

0 |

0 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1510 |

|||

|

Кредиторская задолженность |

1520 |

0 |

336,33 |

272,58 |

|

Доходы будущих периодов |

1530 |

|||

|

Резервы предстоящих расходов |

1540 |

|||

|

Прочие обязательства |

1550 |

|||

|

Итого по разделу V |

1500 |

0 |

336,33 |

272,58 |

|

БАЛАНС |

1700 |

0 |

34 686,50 |

37 142,65 |

Если раньше в балансе основные средства и незавершенное строительство отражались обособленно, то с 2011 г. они учитываются в одной строке. При этом необходимо выполнение равенства:

Строка балансового отчета «Основные средства на отчетную дату» = Сумма инвестиций в основные средства, рассчитанная накопительным итогом – НДС – Амортизация основных средств, являющихся объектами инвестиций + Проценты по кредитам на приобретение основных средств, начисленные до ввода основных средств в эксплуатацию. (1)

Пример 2

Для того чтобы рассчитать стоимость основных средств для балансового отчета, необходимо создать дополнительную таблицу, содержащую данные о вводе основных средств в эксплуатацию, сумме начисленной амортизации и остаточной стоимости основных средств на начало и конец периода без НДС (табл. 3).

|

Таблица 3. Справочные данные по основным средствам |

|||

|

Объект |

Итого |

2012 г. |

2013 г. |

|

I. Основные средства, предназначенные для собственных нужд |

|||

|

Инвестиции в основные средства за период, тыс. руб. с НДС |

35 000 |

1000 |

|

|

В том числе НДС, тыс. руб. |

5338,98 |

152,54 |

|

|

Остаточная стоимость основных средств на начало периода, тыс. руб. без НДС |

|||

|

Ввод основных средств в эксплуатацию за период, тыс. руб. без НДС |

30 508,47 |

17 796,61 |

12 711,86 |

|

Амортизация основных средств за период, тыс. руб. без НДС |

4406,78 |

1186,44 |

3220,34 |

|

Остаточная стоимость основных средств на конец периода, тыс. руб. без НДС |

16 610,17 |

26 101,69 |

|

|

Стоимость незавершенного строительства на конец периода, тыс. руб. без НДС |

11 864,41 |

||

|

II. Основные средства, предназначенные для сдачи в аренду |

|||

|

Инвестиции в основные средства за период, тыс. руб. с НДС |

|||

|

Остаточная стоимость основных средств на начало периода, тыс. руб. без НДС |

|||

|

Ввод основных средств в эксплуатацию за период, тыс. руб. без НДС |

|||

|

Амортизация основных средств за период, тыс. руб. без НДС |

|||

|

Остаточная стоимость основных средств на конец периода, тыс. руб. без НДС |

|||

|

Стоимость незавершенного строительства на конец периода, тыс. руб. без НДС |

В 2012 г. планируется осуществить инвестиции в основные средства в сумме 35 000 тыс. руб. с НДС, из них основные средства в сумме 21 000 тыс. руб. с НДС будут введены в эксплуатацию в этом же, 2012 г., а основные средства в сумме 14 000 тыс. руб. на конец 2012 г. представляют собой вложения в объекты незавершенного строительства. Амортизация по основным средствам, введенным в эксплуатацию в 2012 г., составит 1400 тыс. руб.

Обратите внимание

Данные табл. 3 используются преимущественно для формирования отчета о прибылях и убытках и бухгалтерского баланса, поэтому стоимость основных средств, введенных в эксплуатацию, незавершенного строительства и амортизации мы приводим без НДС.

Таким образом, на конец 2012 г. остаточная стоимость основных средств составит 16 610,17 тыс. руб. ((21 000 – 1400) / 1,18), а стоимость незавершенного строительства — 11 864,41 тыс. руб. (14 000 руб. / 1,18). Следовательно, в балансовом отчете по строке «Основные средства» на конец 2012 г. необходимо указать 28 474,58 тыс. руб. (16 610,17 + 11 864,41). В 2013 г. инвестиции в основные средства составят 1000 тыс. руб. с НДС, ввод основных средств в эксплуатацию за 2013 г. — 12 711,86 тыс. руб. без НДС, сумма амортизации за 2013 г. — 3220,34 тыс. руб. без НДС. Таким образом, стоимость основных средств на конец 2013 г. составит 26 101,69 тыс. руб. (16 610,17 + 12 711,86 – 3220,34), объектов незавершенного строительства нет. Проверим полученное значение по формуле (1): 26 101,69 = 36 000 – 36 000 / 1,18 – 4406,78 (где 36 000 — сумма инвестиций; 36 000 / 1,18 — НДС; 4406,78 — амортизация).Проценты, начисленные до ввода основных средств в эксплуатацию, в нашем примере отсутствуют. Равенство, предусмотренное формулой (1), выполняется.

Доходные вложения в материальные ценности для целей бизнес-планирования можно обозначить как вложения в имущество, предназначенное для сдачи его в аренду. В нашем примере все основные средства предназначены для собственных нужд предприятия, поэтому данная строка в балансе равна нулю. В том случае, если предприятие планирует создание или приобретение основных средств для сдачи в аренду, в отчете кэш-фло и в таблице, содержащей справочные данные по основным средствам, это следует отразить обособленно.

В случае если в ходе реализации проекта предусмотрено участие фирмы в уставном капитале других организаций, предоставление займов другим организациям под долговые обязательства, приобретение ценных бумаг на долговременной основе, то заполняется строка балансового отчета «Финансовые вложения».

Если фирма осуществляет долгосрочные финансовые вложения, они отражаются в составе финансовых вложений во внеоборотных активах, а краткосрочные вложения формируют финансовые вложения, входящие в состав оборотные средств.

Такого рода операции необходимо отразить в отчете кэш-фло от инвестиционной деятельности. Для этого в отчет кэш-фло вводятся две строки: «Финансовые вложения» и «Возврат финансовых вложений», осуществленных фирмой ранее с детализацией на долгосрочные и краткосрочные финансовые вложения. При этом осуществление финансовых вложений будет представлять собой отток денежных средств и уменьшит итоговое значение кэш-фло, а их возврат, наоборот, является поступлением денежных средств и приведет к увеличению кэш-фло за отчетный период.

Если финансовые вложения обесцениваются, необходимо отражать их в балансовом отчете за минусом резервов, сформированных из финансовых результатов предприятия. В нашем случае рассмотрен бизнес-план, связанный с приобретением основных средств. Иная инвестиционная деятельность им не предусмотрена, поэтому финансовые вложения равны нулю.

Следующая строка балансового отчета — «Отложенные налоговые активы». Для целей бизнес-планирования отложенные налоговые активы можно представить как накопленное отрицательное значение налога на прибыль. Другими словами, если в отчетном периоде деятельность предприятия убыточна, то в последующих периодах на сумму полученного убытка можно будет уменьшить налог на прибыль, подлежащий уплате в бюджет. Таким образом, при получении убытка формируется актив, равный произведению суммы убытка на ставку налога на прибыль (при общей системе налогообложения), который может быть использован в дальнейшем.

Пример 3

По итогам 2012 г. планируется убыток в сумме 187,28 тыс. руб. (табл. 4). Это означает, что в последующие периоды сумма налога на прибыль будет уменьшена на 37,46 тыс. руб. (убыток 187,28 тыс. руб. × ставка налога на прибыль 20 %). Таким образом, на конец 2012 г. в балансовом отчете сформирован отложенный налоговый актив в сумме 37,46 тыс. руб. В 2013 г. планируется положительный финансовый результат (прибыль в сумме 3149,86 тыс. руб.), и отложенный налоговый актив будет в полном объеме признан для целей налогообложения налогом на прибыль (налог на прибыль, подлежащий уплате в бюджет, будет уменьшен на 37,46 тыс. руб.).

|

Таблица 4. Отчет о прибылях и убытках, тыс. руб. |

|||

|

Показатель |

Итого |

2012 г. |

2013 г. |

|

Валовой объем продаж |

23 800 |

6800 |

17 000 |

|

Суммарные переменные издержки |

11 100 |

3500 |

7600 |

|

Валовая прибыль (маржинальный доход) |

12 700 |

3300 |

9400 |

|

Налог на имущество |

1033 |

331 |

702 |

|

Накладные расходы |

1096 |

445 |

651 |

|

Зарплата |

2444 |

1164 |

1280 |

|

Начисления на ФОТ (страховые взносы и страхование от несчастных случаев) (30 % + 1 %) |

757,64 |

360,84 |

396,80 |

|

Суммарные постоянные издержки |

5330,64 |

2300,84 |

3029,80 |

|

EBITDA (прибыль до налогообложения, выплаты % по долговым обязательствам и амортизационных отчислений) |

7369,36 |

999,16 |

6370,20 |

|

Амортизация |

4406,78 |

1186,44 |

3220,34 |

|

Другие доходы |

|||

|

Убытки предыдущих периодов |

|||

|

Прибыль до выплаты налога |

2962,58 |

–187,28 |

3149,86 |

|

Суммарные издержки, отнесенные на прибыль |

|||

|

Налогооблагаемая прибыль (убыток) |

2962,58 |

–187,28 |

3149,86 |

|

Налог на прибыль (отложенные налоговые активы) |

592,52 |

–37,46 |

629,97 |

|

Чистая прибыль (убыток) |

2370,06 |

–149,82 |

2519,89 |

|

Рентабельность продаж, % |

10 |

«Прочие внеоборотные активы» балансового отчета представляют собой внеоборотные активы, не нашедшие своего отражения в других строках первого раздела данного отчета. В нашем случае они равны нулю.

Итог раздела I «Внеоборотные активы» балансового отчета представляет собой сумму всех строк, входящих в этот раздел.

Рассмотрим порядок формирования оборотных активов. Первая строка раздела II балансового отчета — «Запасы».

С 2011 г. форма баланса не предусматривает обязательную детализацию запасов по их видам. Тем не менее для расчета стоимости запасов нужно будет придерживаться существующей ранее классификации.

Запасы сырья и материалов на каждую отчетную дату рассчитываются следующим образом:

Запасы сырья и основных материалов на отчетную дату = Запасы сырья и основных материалов на начало периода + Поступление сырья и основных материалов за отчетный период (данные отчета кэш-фло минус НДС) – Расход сырья и основных материалов на производство продукции в отчетном периоде без НДС. (2)

Пример 4

В нашем случае предусмотрены запасы сырья и материалов в размере 10 % от суммы переменных расходов за период. Безусловно, в запасах предприятия могут быть не только сырье, но и основные материалы. Здесь могут находиться и вспомогательные материалы, инвентарь, хозяйственные принадлежности, канцтовары и пр. Но с учетом специфики проекта сумма всех этих материалов невелика, и мы делаем допущение, что все они списываются в том периоде, в котором приобретены, и не увеличивают стоимость материальных запасов.

По данным отчета о прибылях и убытках, в 2012 г. переменные расходы составят 3500 тыс. руб. без НДС (табл. 4). Сумма запасов сырья и материалов — 350 тыс. руб. без НДС (3500 тыс. руб. × 10 %). Сырье и материалы приобретаются предприятием на условиях 100%-ной предоплаты. Таким образом, в отчете кэш-фло за 2012 г. отразились переменные расходы в сумме 4543 тыс. руб. с НДС ((3500 тыс. руб. + 350 тыс. руб.) × 1,18).

В 2013 г. сумма переменных расходов согласно данным отчета о прибылях и убытках составит 7600 тыс. руб. без НДС. Исходя из этого, на конец 2013 г. должны быть сформированы запасы сырья и материалов в сумме 760 тыс. руб. без НДС. На начало 2013 г. у предприятия уже сформированы запасы в сумме 350 тыс. руб. без НДС. Следовательно, за 2013 г. необходимо их увеличить на 410 тыс. руб. (760 тыс. руб. – 350 тыс. руб.). Таким образом, в отчете кэш-фло за 2013 г. отразятся переменные расходы в сумме 9451,8 тыс. руб. ((7600 тыс. руб. + 410 тыс. руб.) × 1,18).

Проверим выполнение равенства по формуле (2) на конец 2013 г.: 760 = 350 + (9451,8 / 1,18) – 7600.

Предприятие, рассмотренное в нашем примере, не является сельхозпроизводителем, в связи с этим животные на выращивании и откорме у него отсутствуют.

Производственный цикл является коротким, он составляет менее 1 дня, поэтому незавершенного производства также нет. Если производство продукции отличается более длительным производственным циклом, затраты в незавершенном производстве будут определяться как стоимость ресурсов, относимых к переменным затратам и направленных в производство, за минусом переменных затрат, приходящихся на выпущенную продукцию.

Торговля товарами предприятием не осуществляется.

Отгрузка произведенной продукции происходит в день ее производства, поэтому запасы готовой продукции также равны нулю. В случае если объем реализации продукции меньше объемов производства, у предприятия формируются запасы готовой продукции, которые необходимо отразить в балансовом отчете по себестоимости.

Стоимость материалов отражается в балансовом отчете за минусом резервов под обесценение их стоимости.

«НДС по приобретенным ценностям» балансового отчета представляет собой сумму НДС, приходящуюся на все запасы.

В нашем случае все запасы являются объектом налогообложения НДС по ставке 18 %, поэтому значения строки баланса «НДС по приобретенным ценностям» — это 18 % от стоимости запасов. Например, на конец 2012 г. НДС по приобретенным ценностям составит 63 тыс. руб. (350 тыс. руб. × 18 %).

Строка баланса «Дебиторская задолженность» с 2011 г. отражает сумму и краткосрочной, и долгосрочной дебиторской задолженности.

Расчет сумм задолженности — это, пожалуй, самая сложная часть построения балансового отчета в Excel. Рассмотрим ее более подробно.

Для наглядности расчетов дебиторскую задолженность также представим как сумму нескольких компонент.

Задолженность покупателей и заказчиков возникает в том случае, если продукция, товары отгружены, услуги оказаны, но покупатели и заказчики не рассчитались за них в том отчетном периоде, в котором осуществилась отгрузка.

Задолженность покупателей и заказчиков определяется по следующей формуле:

Задолженность покупателей и заказчиков на отчетную дату= Задолженность покупателей и заказчиков на предыдущую отчетную дату + Валовой объем продаж по данным отчета о прибылях и убытках, увеличенный на НДС – Поступления от продаж за отчетный период по данным отчета кэш-фло*. (3)

Если значение задолженности покупателей и заказчиков больше нуля, речь идет о наличии дебиторской задолженности, и полученная сумма отражается по строке баланса «Дебиторская задолженность». Если расчетное значение задолженности покупателей и заказчиков меньше нуля, это говорит о наличии авансов, полученных от покупателей и заказчиков, и кредиторской задолженности предприятия, которая отражается в пассиве баланса по строке «Кредиторская задолженность».

Но структура дебиторской задолженности не ограничивается присутствием в ней долгов покупателей и заказчиков.

Дебиторами предприятия могут быть:

-

покупатели и заказчики — если возникает отсрочка платежей за отгруженные товары, выполненные работы, оказанные услуги;

-

поставщики и подрядчики — если им уплачены авансы (денежные средства перечислены, но товары на склад не поступили, работы еще не выполнены, услуги не оказаны);

-

бюджет и внебюджетные фонды — если платежи по налогам и другим обязательным платежам в бюджет, внебюджетные фонды превышают сумму начисленных налогов и обязательных платежей и др.

Для расчета суммы задолженности каждого вида используют формулы (4)–(10):

Задолженность предприятия перед поставщиками сырья и материалов на отчетную дату = Задолженность перед поставщиками сырья и материалов на предыдущую отчетную дату + Поступление сырья и материалов за отчетный период с НДС – Оплата сырья и материалов в отчетном периоде по данным отчета кэш-фло. (4)

Задолженность предприятия по зарплате на отчетную дату = Задолженность по зарплате на предыдущую отчетную дату + Сумма начисленной зарплаты в отчетном периоде по данным отчета о прибылях и убытках, уменьшенная на сумму НДФЛ – Выплата зарплаты в отчетном периоде по данным отчета кэш-фло. (5)

Задолженность предприятия по накладным расходам на отчетную дату = Задолженность по накладным расходам на предыдущую отчетную дату + Накладные расходы в отчетном периоде по данным отчета о прибылях и убытках, увеличенные на сумму НДС – Оплата накладных расходов в отчетном периоде по данным отчета кэш-фло. (6)

Задолженность предприятия по страховым взносам (начислениям на ФОТ) на отчетную дату = Задолженность по начислениям на ФОТ на предыдущую отчетную дату + Сумма начислений на ФОТ в отчетном периоде по данным отчета о прибылях и убытках – Оплата начислений на ФОТ в отчетном периоде по данным отчета кэш-фло. (7)

Задолженность предприятия по налогу на прибыль на отчетную дату = Задолженность по налогу на прибыль на предыдущую отчетную дату + Сумма начисленного налога на прибыль в отчетном периоде по данным отчета о прибылях и убытках – Оплата налога на прибыль в отчетном периоде по данным отчета кэш-фло. (8)

Если у предприятия имеется задолженность по налогу на прибыль, то ее необходимо скорректировать на сумму отложенных налоговых активов, погашаемых в отчетном периоде.

Задолженность предприятия по налогу на имущество на отчетную дату = Задолженность по налогу на имущество на предыдущую отчетную дату + Сумма начисленного налога на имущество в отчетном периоде по данным отчета о прибылях и убытках – Оплата налога на имущество в отчетном периоде по данным отчета кэш-фло. (9)

Задолженность предприятия по НДС на отчетную дату = (Поступления от продаж – Оплата переменных издержек – Оплата накладных расходов по данным отчета кэш-фло) / 1,18 × 18 % – НДС к возмещению по приобретенным основным средствам, рассчитанный накопительным итогом и не принятый к вычету ранее + НДС по приобретенным ценностям + НДС с суммы задолженности покупателей и заказчиков – НДС с суммы задолженности предприятия по накладным расходам – Оплата НДС в отчетном периоде. (10)

Положительное значение каждого вида задолженности предприятия, рассчитанной по формулам (4)–(10), говорит о наличии у него кредиторской задолженности, отрицательное — о наличии дебиторской задолженности. Таким образом, в строку баланса «Дебиторская задолженность» мы заносим задолженность поставщиков и заказчиков, а также модуль (абсолютное значение) отрицательных значений каждого вида задолженности, рассчитанной по формулам (4)–(10).

Пример 5

Для расчета дебиторской и кредиторской задолженности по каждому виду обязательств разрабатываем вспомогательную таблицу (табл. 5).

|

Таблица 5. Справочные данные для расчета дебиторской и кредиторской задолженности, тыс. руб. |

||||

|

№ п/п |

Показатель |

Итого |

2012 г. |

2013 г. |

|

1 |

Задолженность покупателей и заказчиков |

401,2 |

1003 |

|

|

2 |

Задолженность предприятия перед поставщиками сырья и материалов |

|||

|

3 |

Задолженность предприятия по зарплате |

84,39 |

||

|

4 |

Задолженность предприятия по накладным расходам |

43,76 |

64,02 |

|

|

5 |

Задолженность предприятия по страховым взносам |

30,07 |

33,07 |

|

|

6 |

Задолженность предприятия по налогу на прибыль |

|||

|

7 |

Задолженность предприятия по налогу на имущество |

165,5 |

175,5 |

|

|

8 |

Задолженность предприятия по НДС |

–4825,08 |

–3402,81 |

|

|

9 |

Задолженность предприятия по НДФЛ |

12,61 |

Задолженность покупателей и заказчиков: на конец 2012 г. составит 401,2 тыс. руб. (валовой объем продаж согласно данным отчета о прибылях и убытках 6800 тыс. руб. × 1,18 – поступления от продаж 7622,8 тыс. руб.); на конец 2013 г. — 1003 тыс. руб. (401,2 тыс. руб. + (17 000 тыс. руб. × 1,18) – 19 458,2 тыс. руб.). Полученные значения больше нуля, следовательно, они участвуют в формировании дебиторской задолженности предприятия.

В нашем примере при разработке бизнес-плана сделано допущение, что на конец отчетного периода предприятие не имеет авансов, полученных от покупателей, так как оплата за продукцию осуществляется по факту ее получения покупателем.

Оплата сырья и материалов осуществляется в день поставки, поэтому задолженность по оплате сырья и материалов по проекту отсутствует.

Задолженность предприятия по зарплате на конец 2012 г. составит 84,39 тыс. руб. (начисления по зарплате 1164 тыс. руб. × (100 % – ставка НДФЛ 13 %) – выплата зарплаты 928,29 тыс. руб.). По данным на конец 2013 г., задолженность предприятия по зарплате равна нулю.

По накладным расходам на конец 2012 г. у предприятия образуется задолженность в сумме 43,76 тыс. руб. (445 тыс. руб. × 1,18 – 481,34 тыс. руб.).

Задолженность предприятия по страховым взносам (начислениям на ФОТ) составит 30,07 тыс. руб. (360,84 тыс. руб. – 330,77 тыс. руб.).

Задолженность предприятия по налогу на имущество и НДФЛ рассчитывается аналогичным образом.

Задолженность по налогу на прибыль отсутствует.

При расчете суммы задолженности по НДС необходимо из суммы НДС, подлежащего уплате, отнять сумму НДС, принимаемого к вычету. Исходя из этого, на конец 2012 г. задолженность по НДС составит (–)4825,08 тыс. руб. ((7622,8 – 4543 – 481,34) / 1,18 × 0,18 – 5338,98 + 63 + (401,2 / 1,18 × 0,18) – (43,76 / 1,18 × 0,18)).

Полученное отрицательное значение свидетельствует о том, что по НДС предприятие имеет не кредиторскую, а дебиторскую задолженность.

Таким образом, на конец 2012 г. сумма дебиторской задолженности предприятия составит 323,72 тыс. руб. (84,39 + 43,76 + 30,07 + 165,5), сумма кредиторской задолженности — 5226,28 тыс. руб. (401,2 + 4825,08).

Аналогичным образом рассчитываются показатели на конец 2013 г.

Обратите внимание

Кроме того, с 2011 г. предприятия обязаны формировать резервы по сомнительным долгам. Следовательно, сумма дебиторской задолженности должна отражаться в балансовом отчете за минусом сформированных резервов.

Строка баланса «Денежные средства» на отчетную дату полностью соответствует балансу наличности на соответствующую дату (по данным отчета кэш-фло).

Далее рассчитывается итоговая сумма оборотных активов и актив баланса.

Рассмотрим формирование пассивов баланса в нашем проекте.

В нашем случае уставный капитал (по данным отчета кэш-фло) соответствует сумме собственных средств, вкладываемых в проект, то есть 34 500 тыс. руб.

Собственные акции, выкупленные у акционеров, добавочный капитал, переоценка внеоборотных активов и резервный капитал проектом не предусмотрены, поэтому соответствующие им строки баланса равны нулю.

Строка баланса «Нераспределенная прибыль (непокрытый убыток)» на отчетную дату соответствует значению чистой прибыли (убытка), рассчитанному накопительным итогом (по данным отчета о прибылях и убытках).

Простым суммированием описанных выше пассивов находим итоговое значение раздела баланса «Капитал и резервы».

Далее формируются долгосрочные обязательства, рассчитываются сумма всех краткосрочных пассивов и валюта баланса. Баланс активов равен балансу пассивов на каждом шаге расчета.

* Если предприятие работает по предоплате, покупатели и заказчики осуществляют авансовые платежи. В случае если на конец периода авансы от покупателей и заказчиков получены, а товары не отгружены, работы не выполнены и услуги не оказаны, у предприятия — получателя денежных средств образуется кредиторская задолженность. Другими словами, не вся сумма поступлений от продаж может идти в погашение дебиторской задолженности, часть ее может представлять собой кредиторскую задолженность предприятия. Таким образом, при формировании данной строки балансового отчета необходимо учесть конкретную ситуацию и избежать ошибок в расчетах.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2011.