Содержание

- Определение среднего квадратичного отклонения

- Расчет в Excel

- Способ 1: мастер функций

- Способ 2: вкладка «Формулы»

- Способ 3: ручной ввод формулы

- Вопросы и ответы

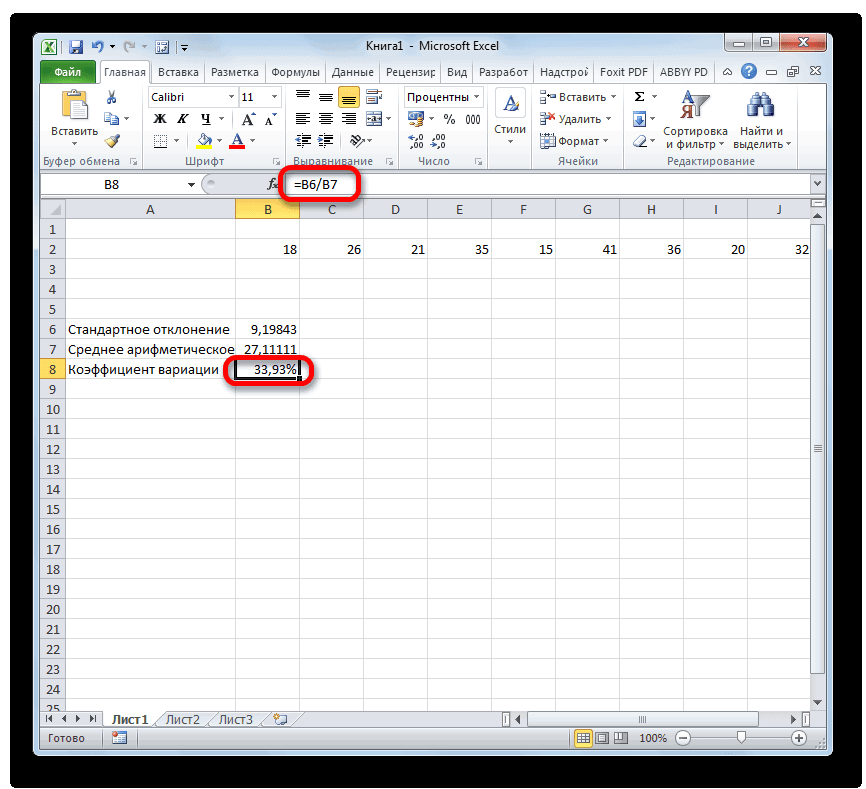

Одним из основных инструментов статистического анализа является расчет среднего квадратичного отклонения. Данный показатель позволяет сделать оценку стандартного отклонения по выборке или по генеральной совокупности. Давайте узнаем, как использовать формулу определения среднеквадратичного отклонения в Excel.

Определение среднего квадратичного отклонения

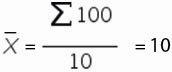

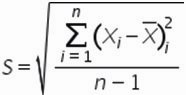

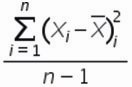

Сразу определим, что же представляет собой среднеквадратичное отклонение и как выглядит его формула. Эта величина является корнем квадратным из среднего арифметического числа квадратов разности всех величин ряда и их среднего арифметического. Существует тождественное наименование данного показателя — стандартное отклонение. Оба названия полностью равнозначны.

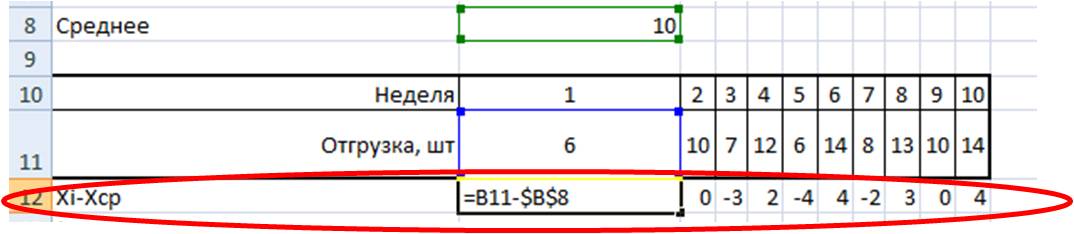

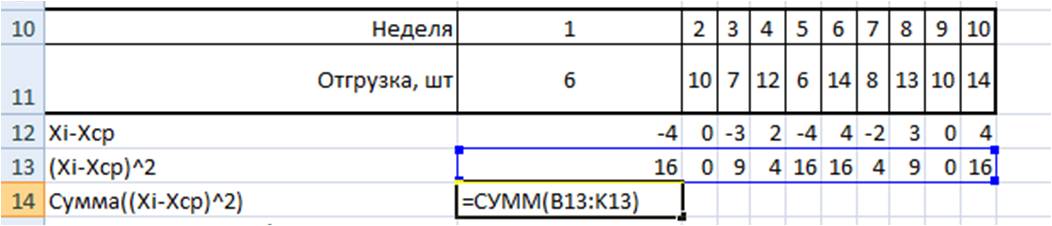

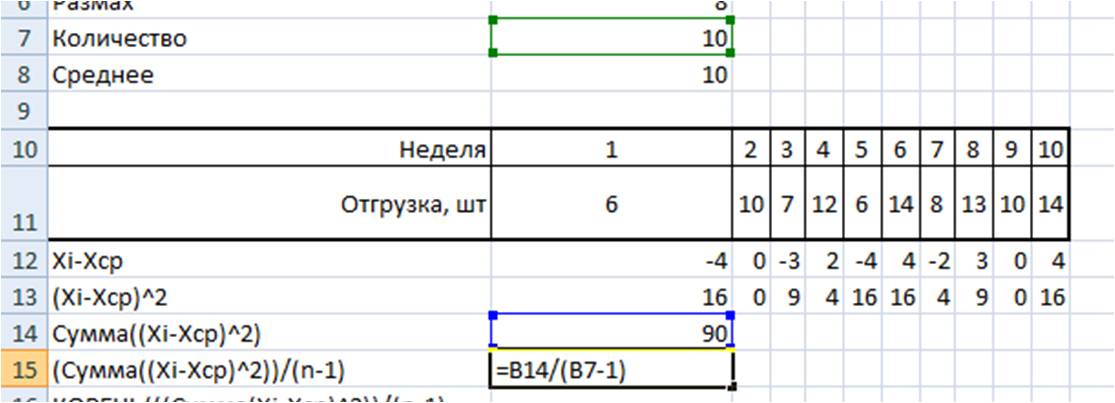

Но, естественно, что в Экселе пользователю не приходится это высчитывать, так как за него все делает программа. Давайте узнаем, как посчитать стандартное отклонение в Excel.

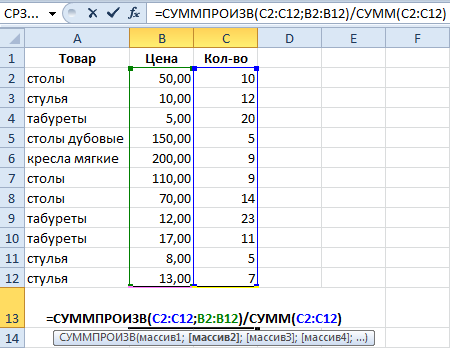

Рассчитать указанную величину в Экселе можно с помощью двух специальных функций СТАНДОТКЛОН.В (по выборочной совокупности) и СТАНДОТКЛОН.Г (по генеральной совокупности). Принцип их действия абсолютно одинаков, но вызвать их можно тремя способами, о которых мы поговорим ниже.

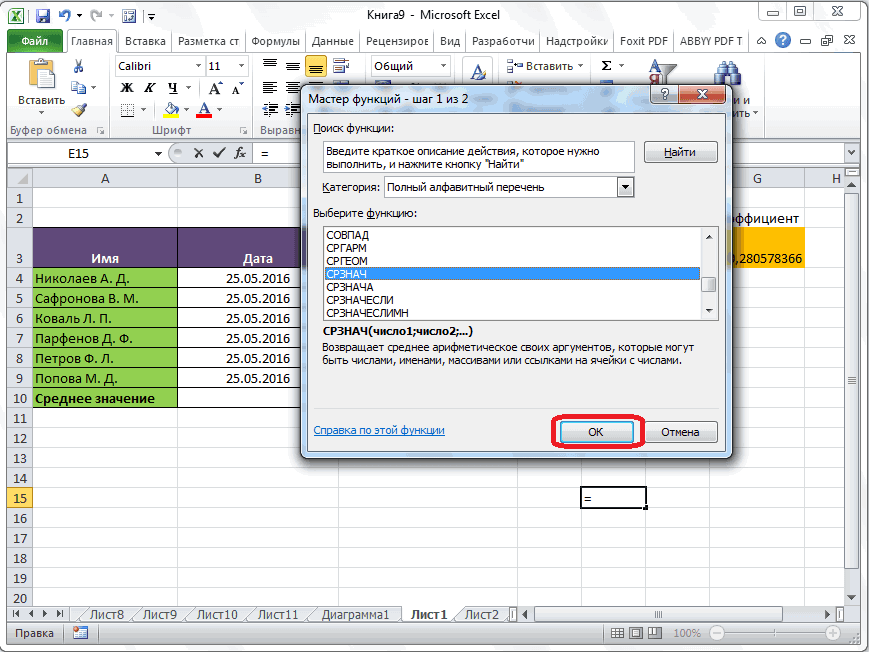

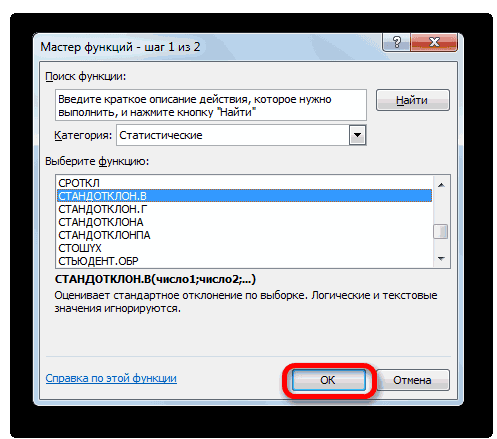

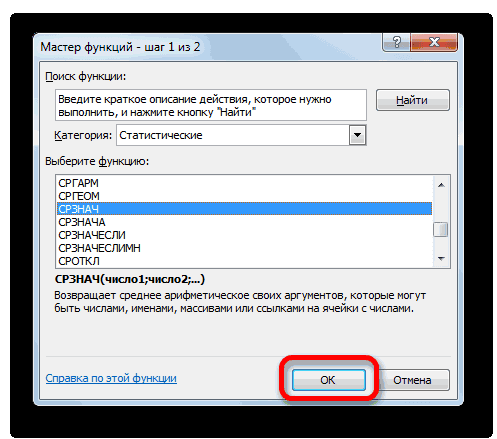

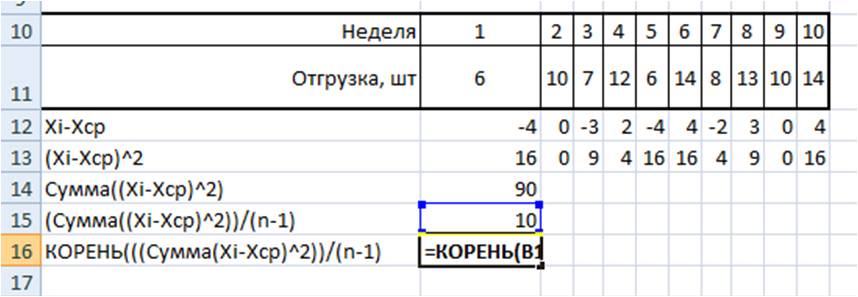

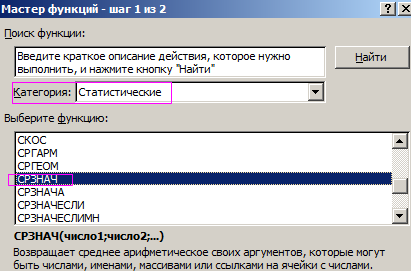

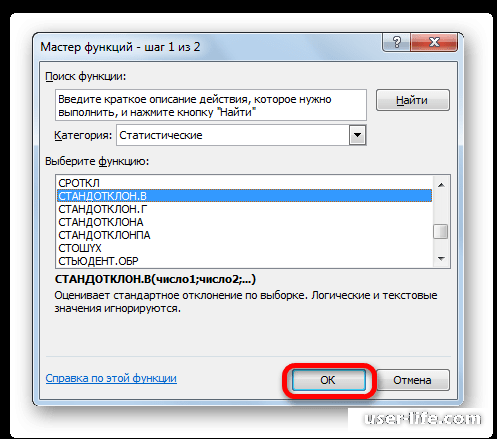

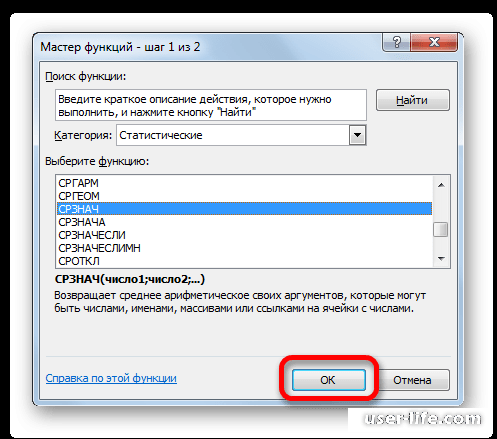

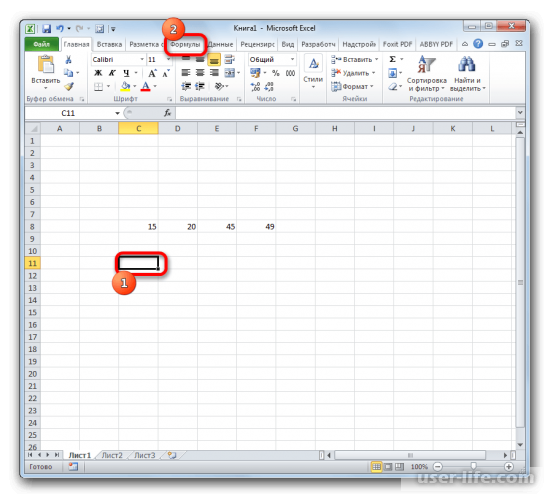

Способ 1: мастер функций

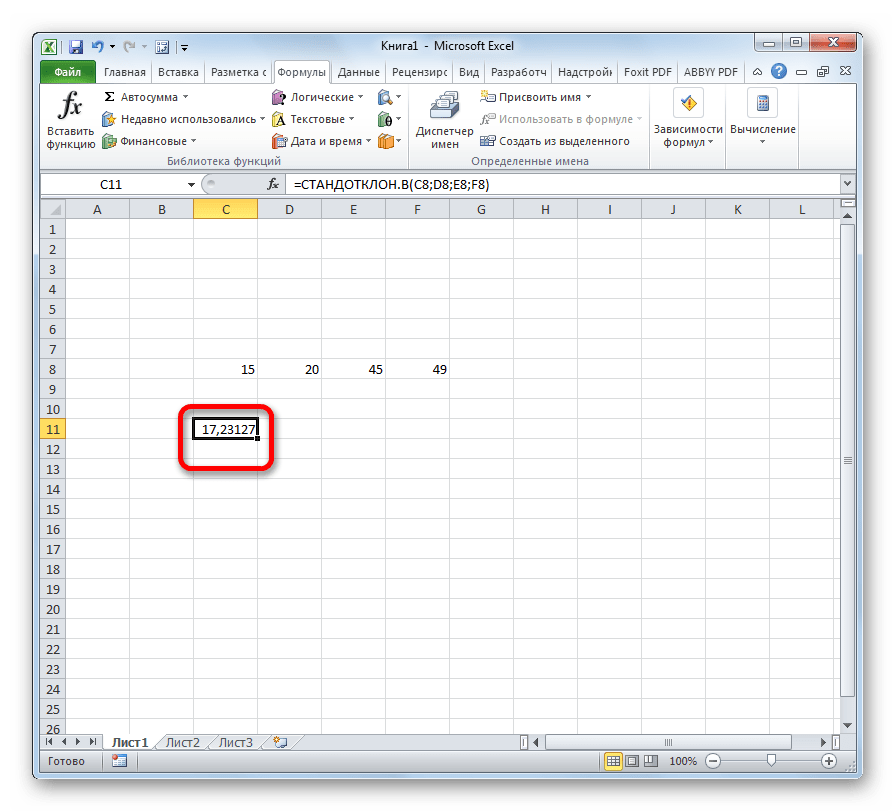

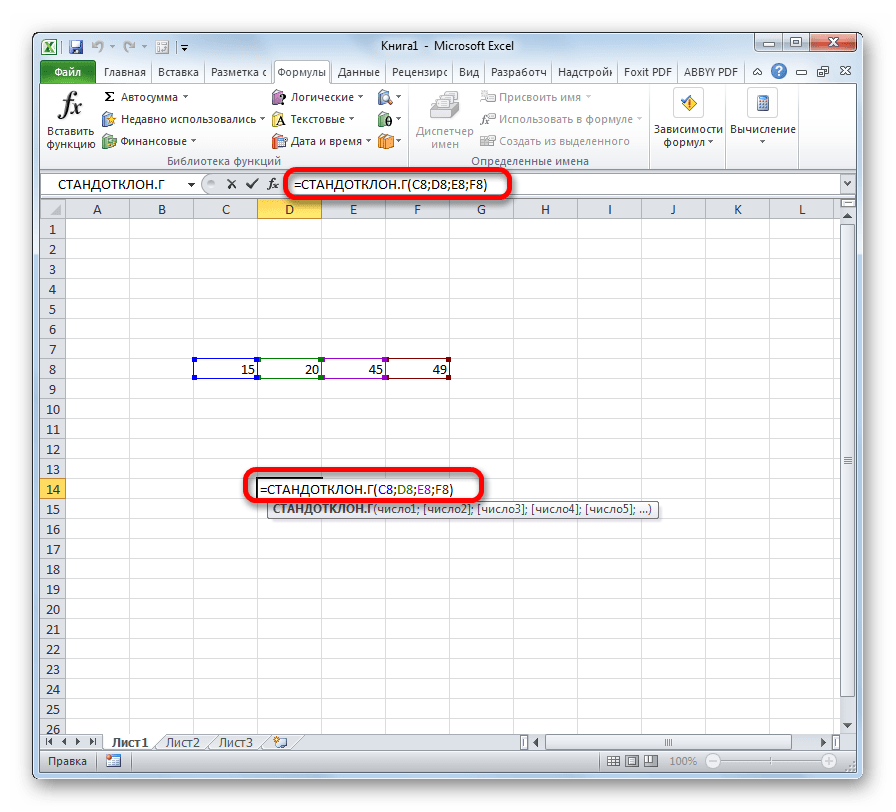

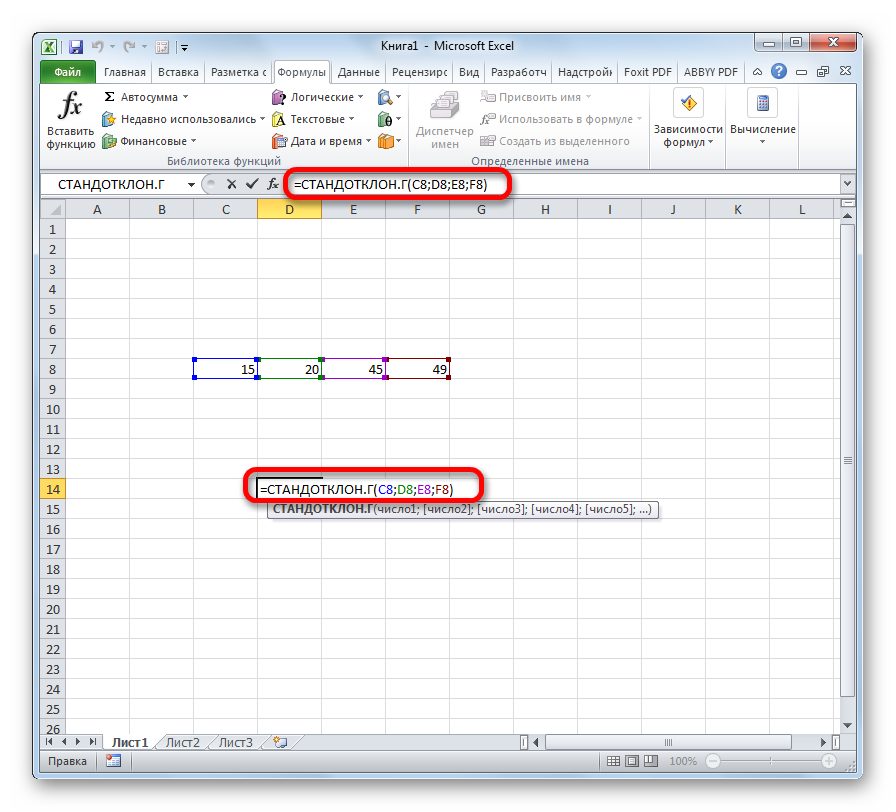

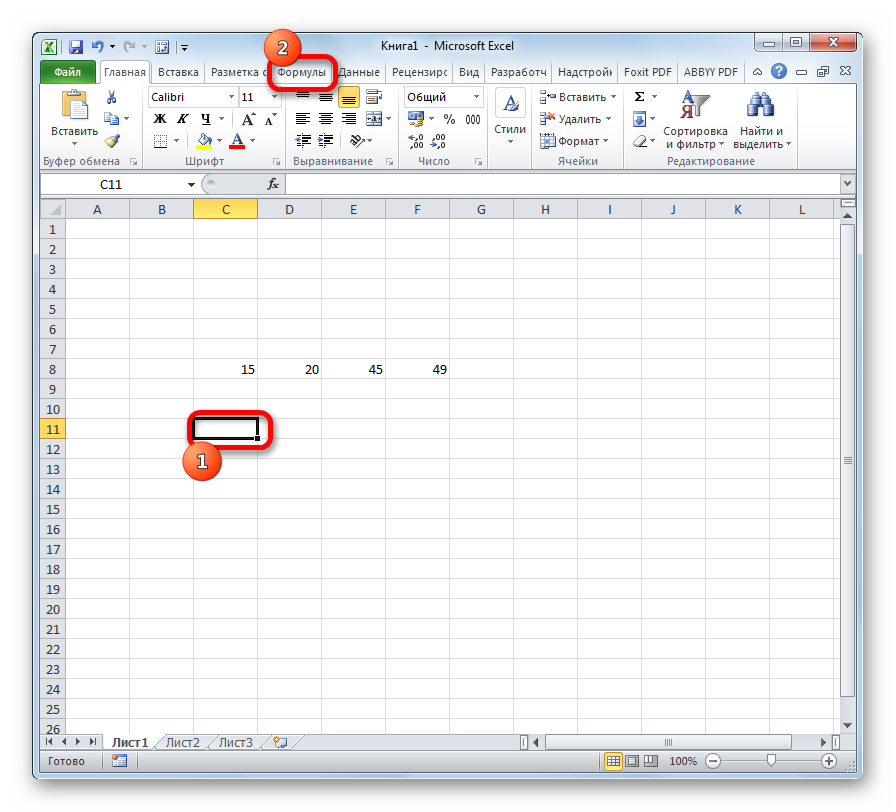

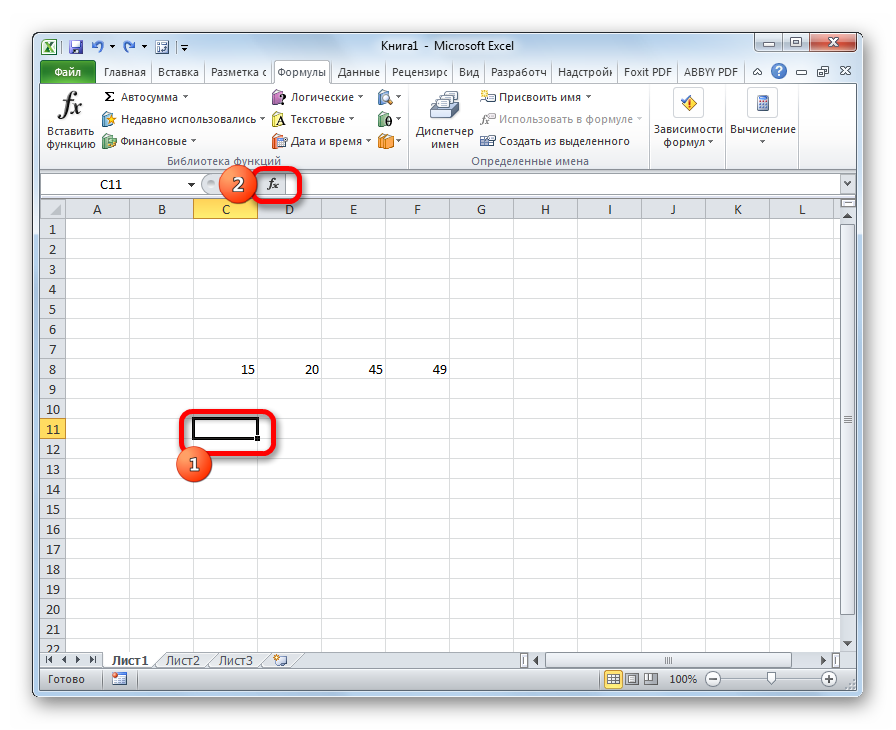

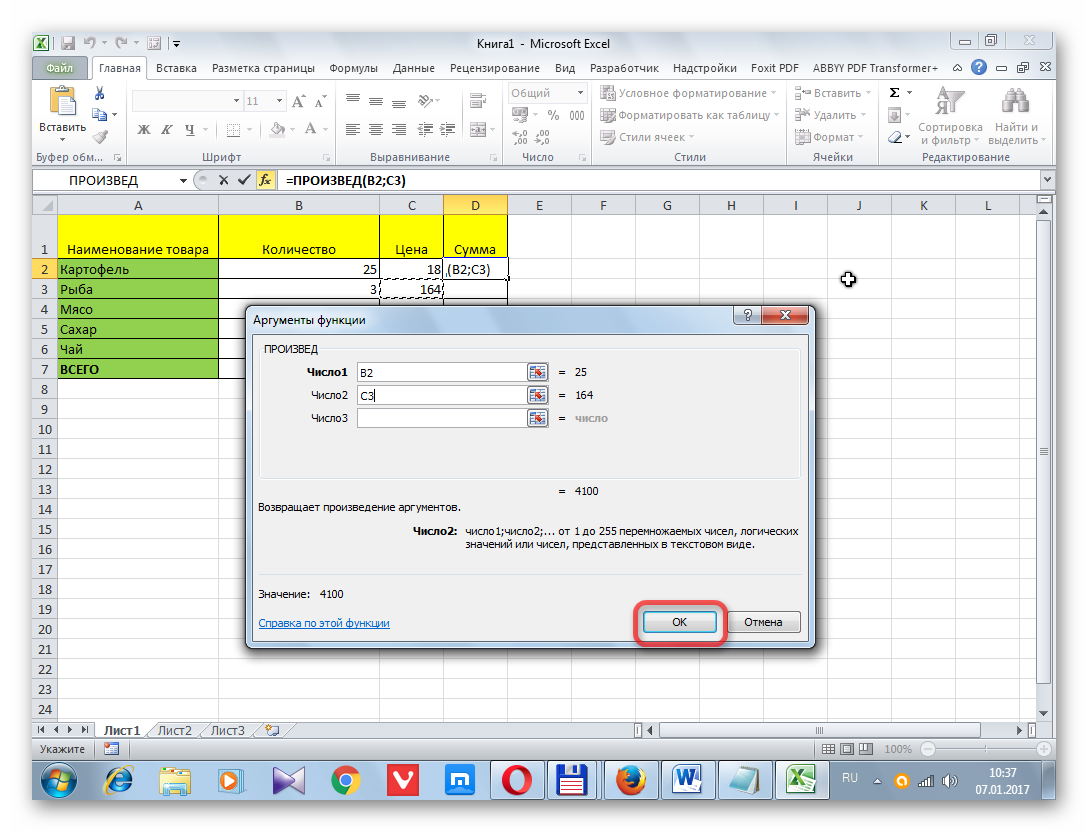

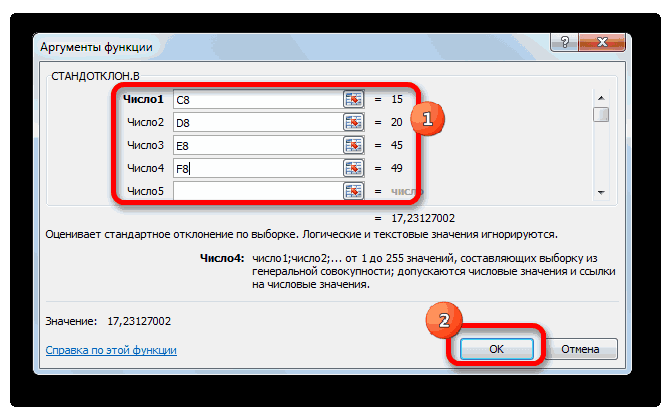

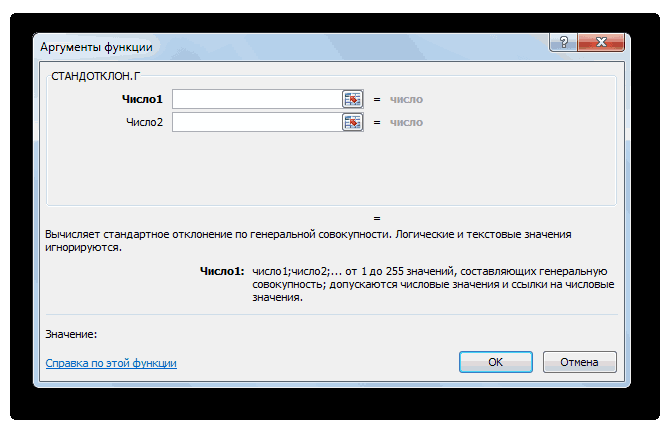

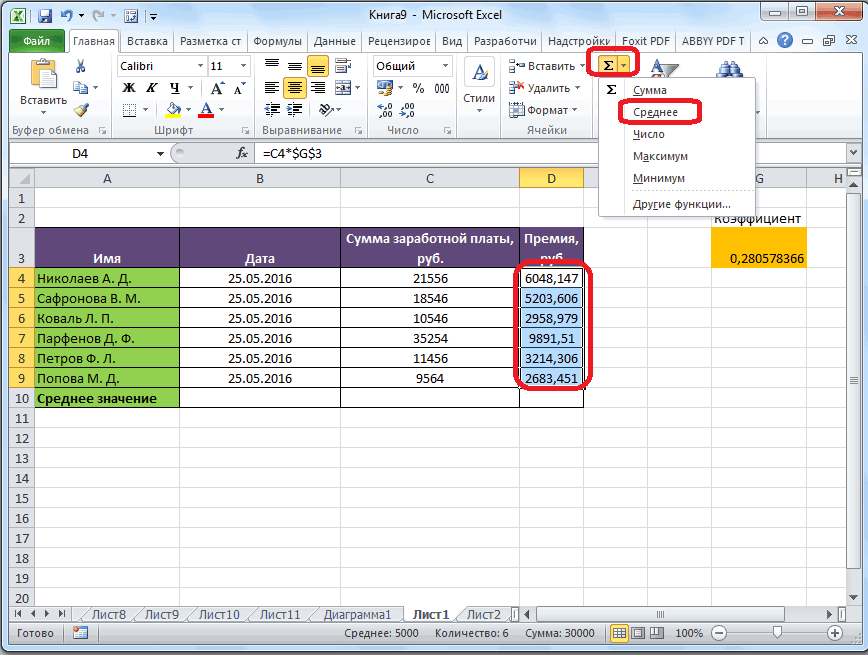

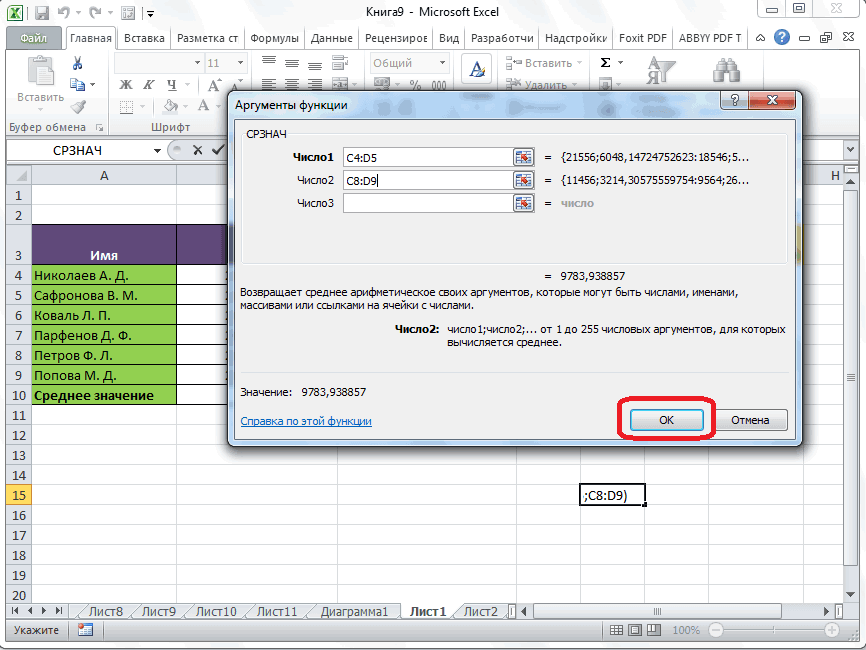

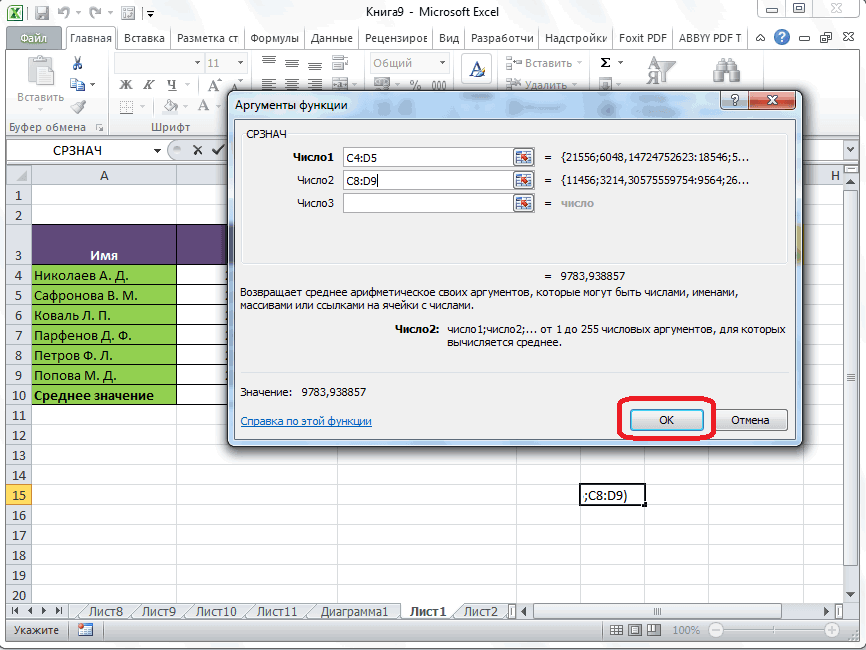

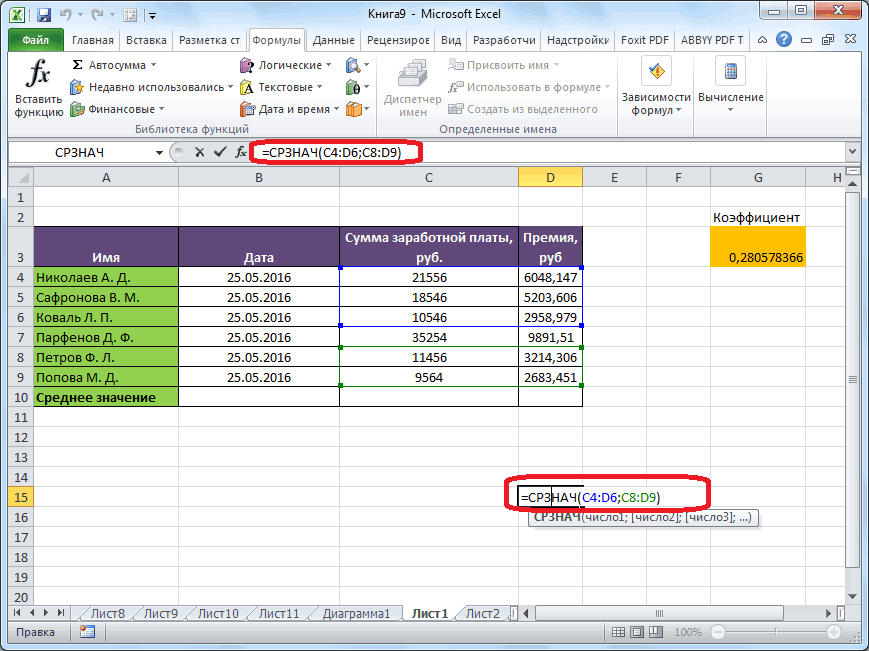

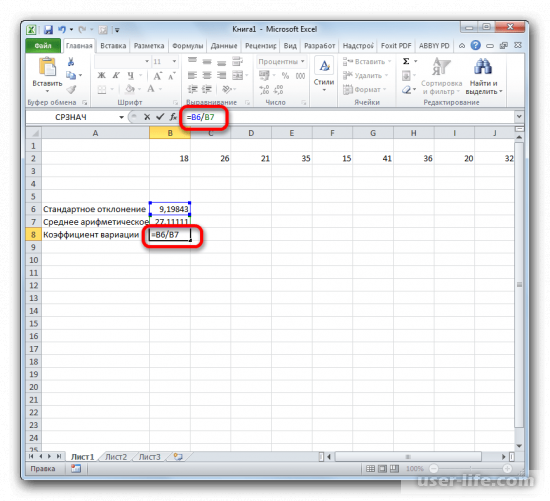

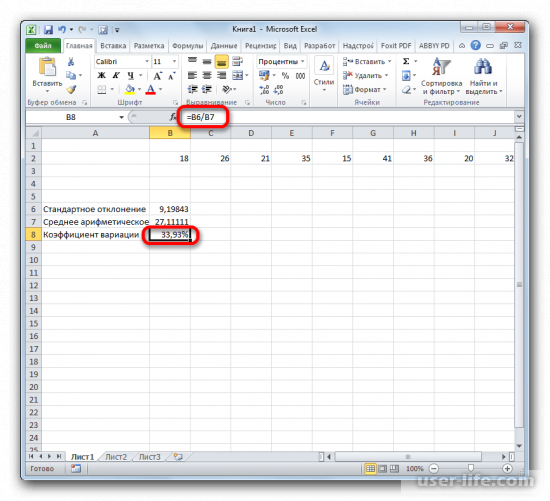

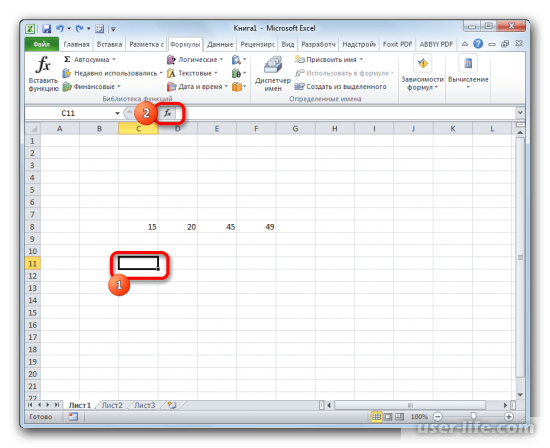

- Выделяем на листе ячейку, куда будет выводиться готовый результат. Кликаем на кнопку «Вставить функцию», расположенную слева от строки функций.

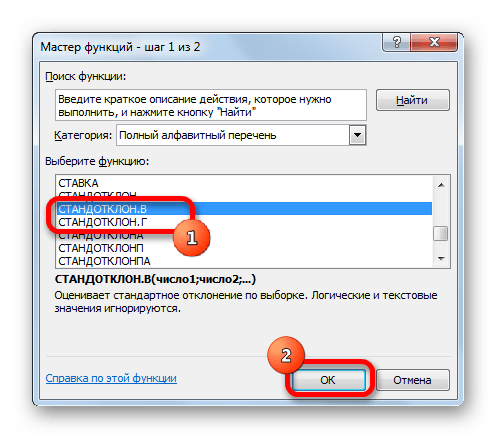

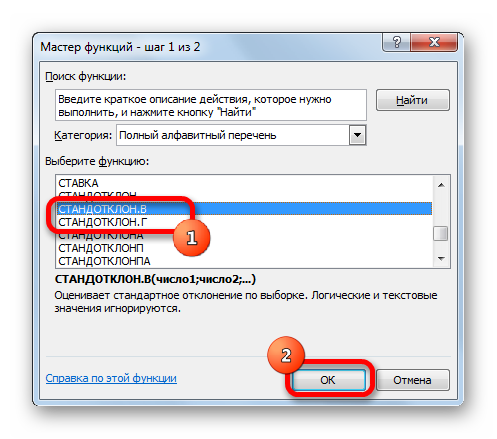

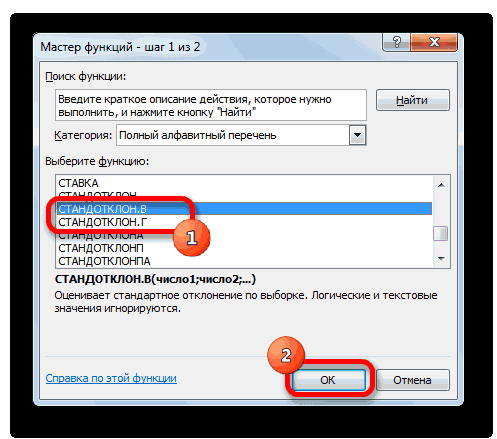

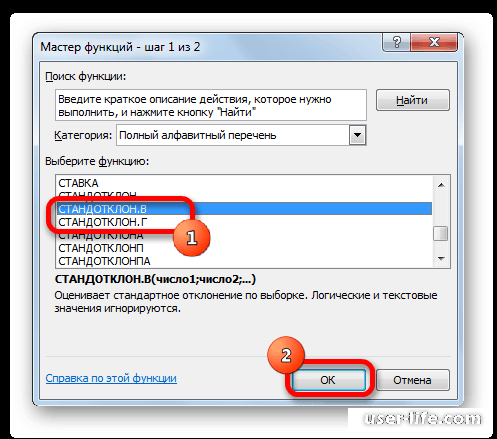

- В открывшемся списке ищем запись СТАНДОТКЛОН.В или СТАНДОТКЛОН.Г. В списке имеется также функция СТАНДОТКЛОН, но она оставлена из предыдущих версий Excel в целях совместимости. После того, как запись выбрана, жмем на кнопку «OK».

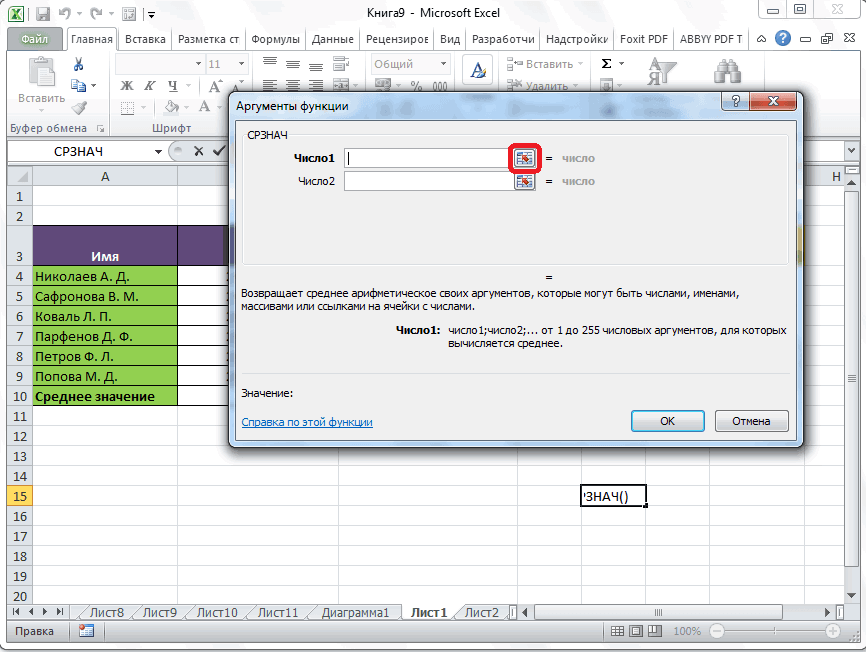

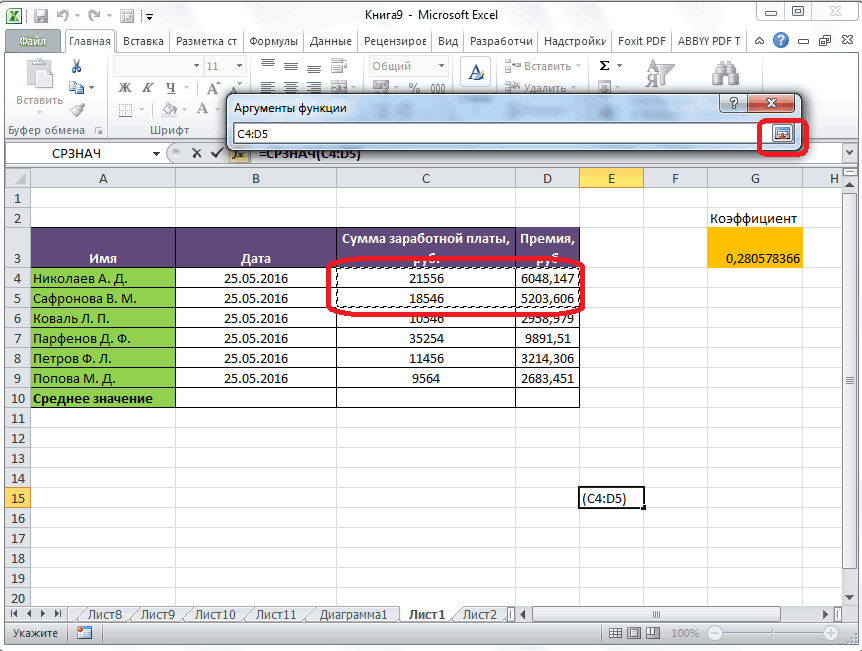

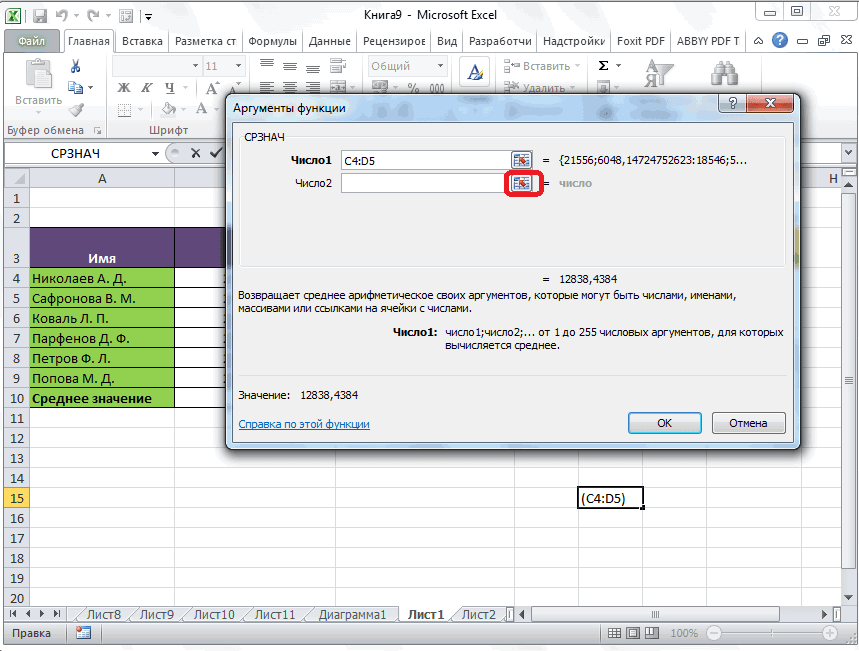

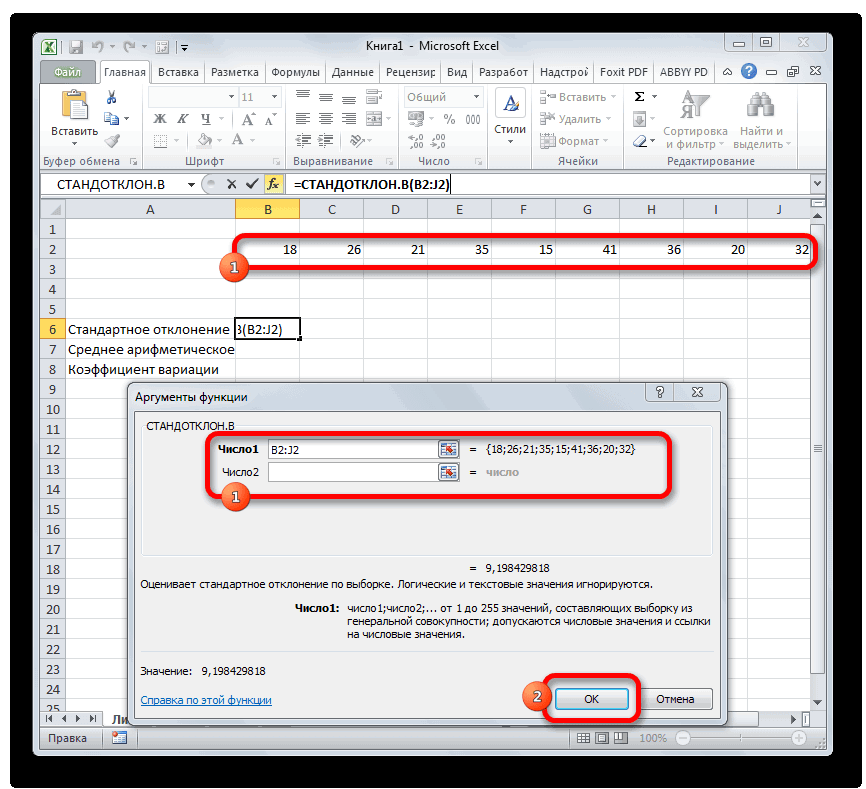

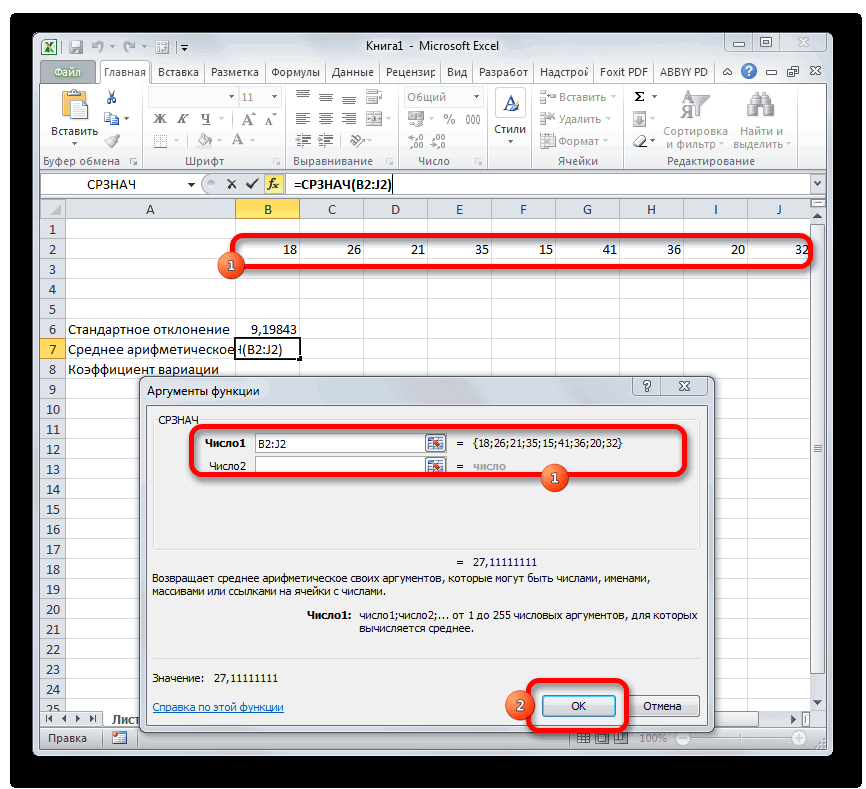

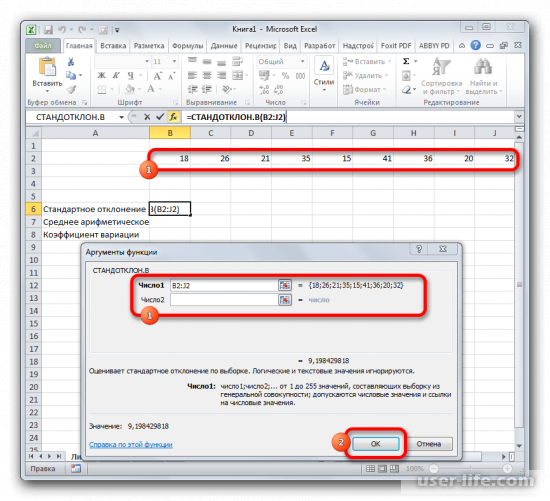

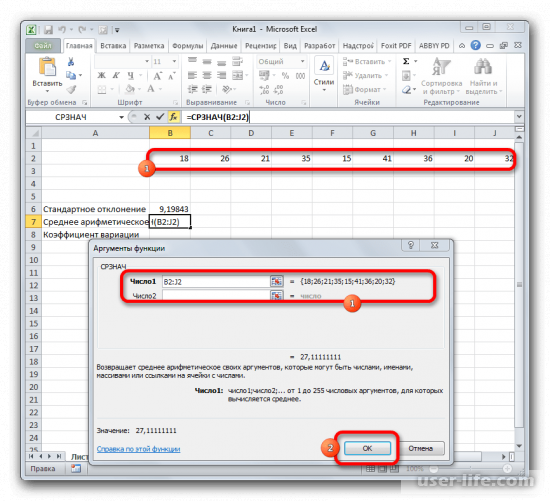

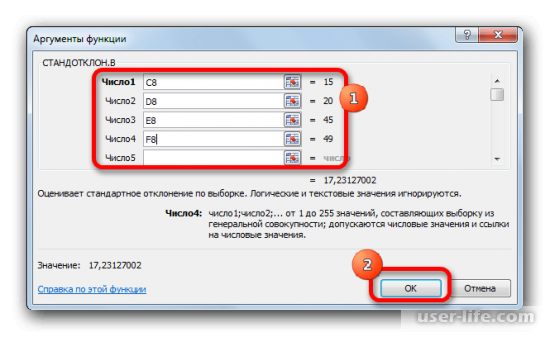

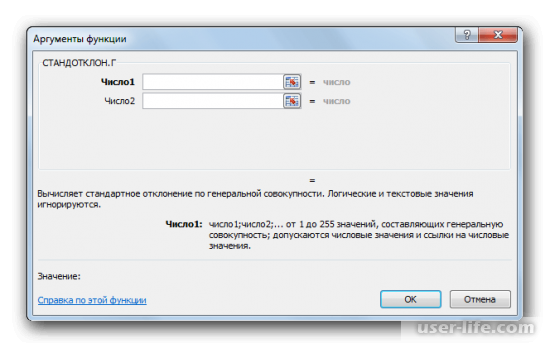

- Открывается окно аргументов функции. В каждом поле вводим число совокупности. Если числа находятся в ячейках листа, то можно указать координаты этих ячеек или просто кликнуть по ним. Адреса сразу отразятся в соответствующих полях. После того, как все числа совокупности занесены, жмем на кнопку «OK».

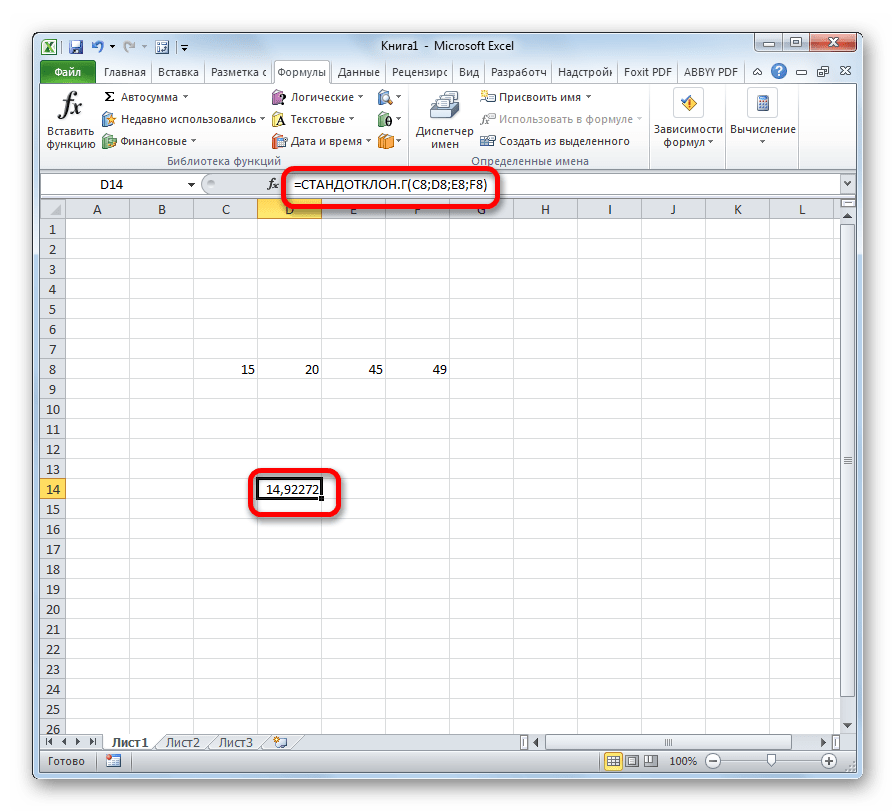

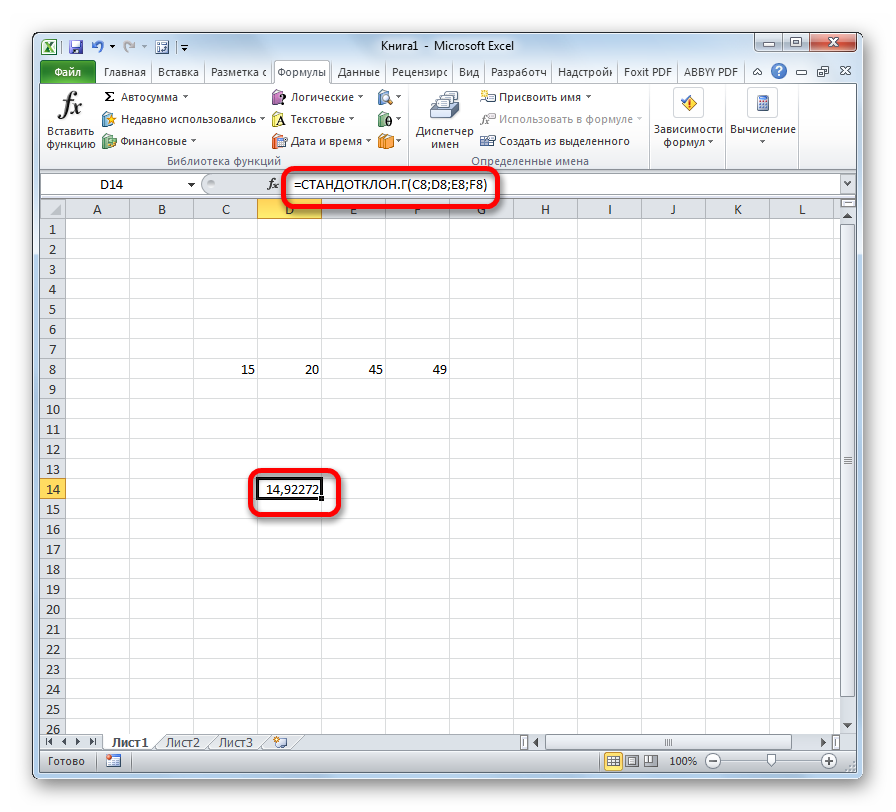

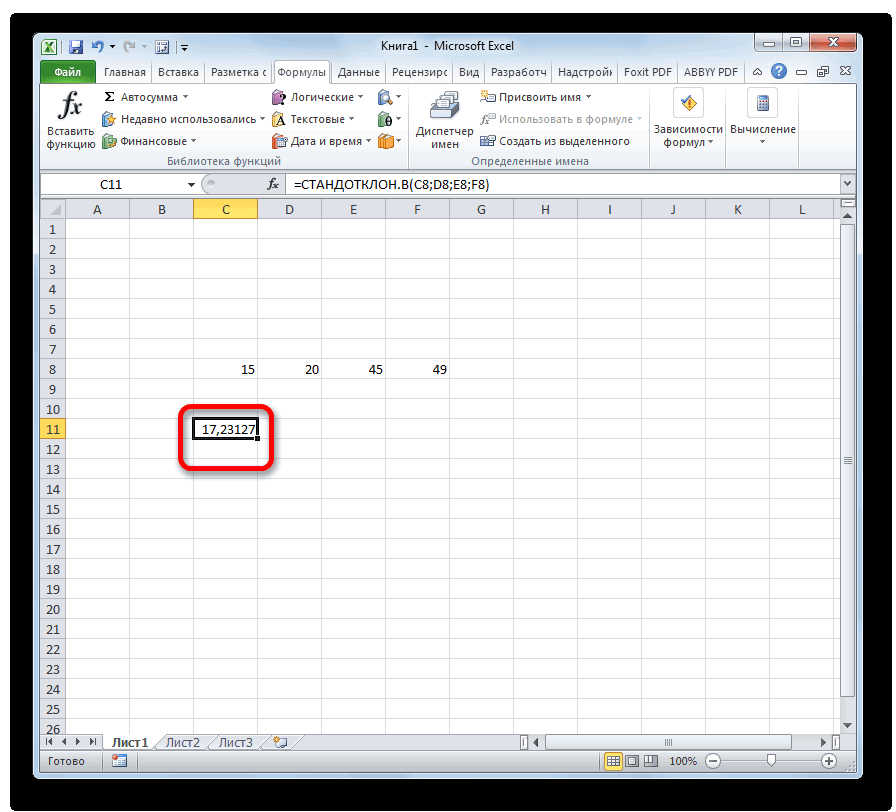

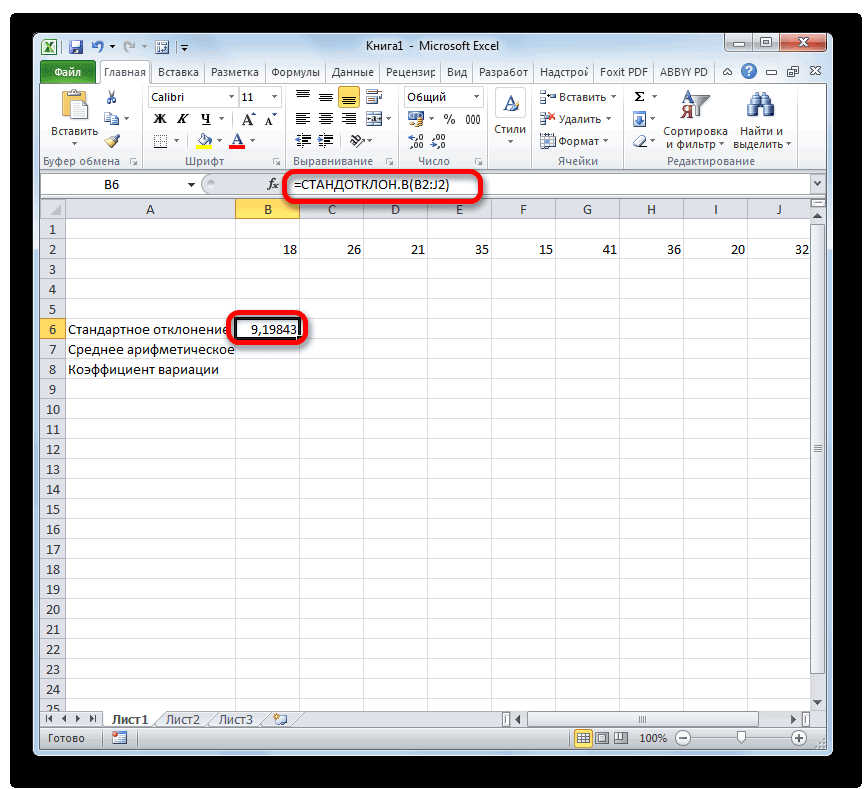

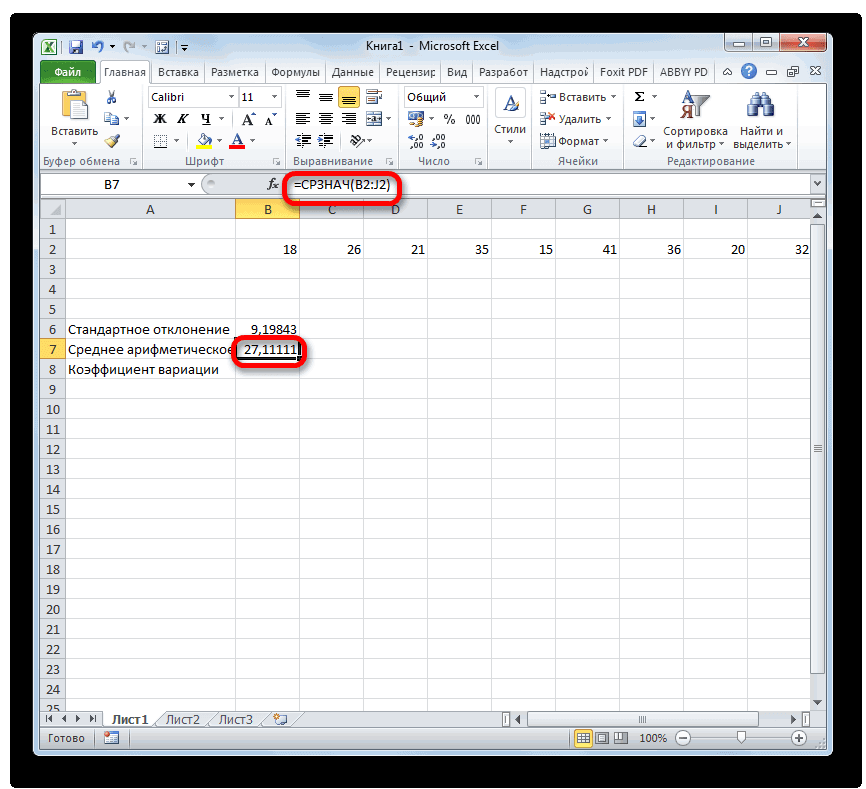

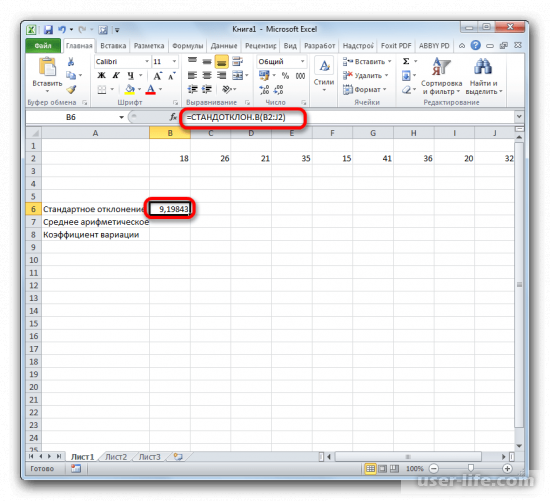

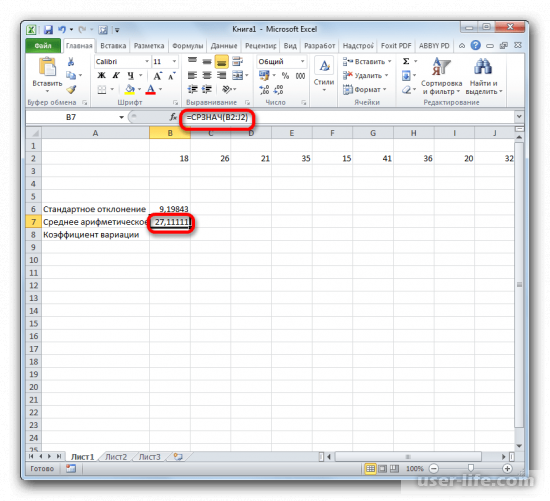

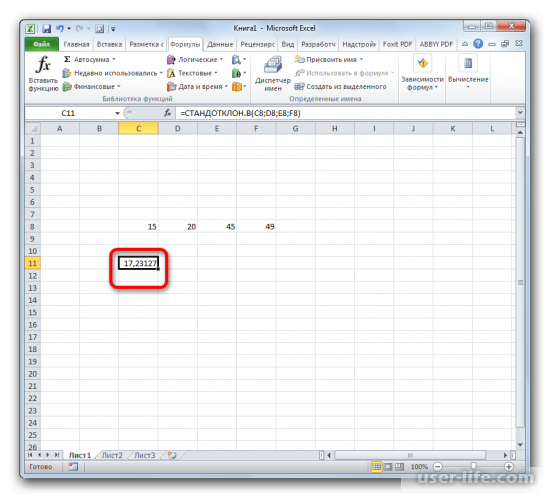

- Результат расчета будет выведен в ту ячейку, которая была выделена в самом начале процедуры поиска среднего квадратичного отклонения.

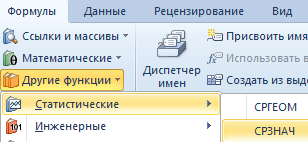

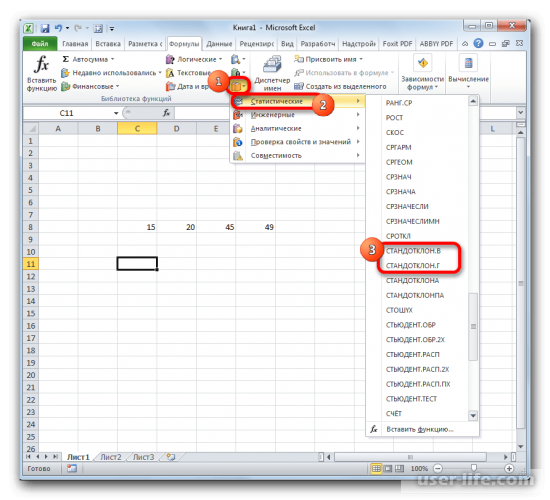

Способ 2: вкладка «Формулы»

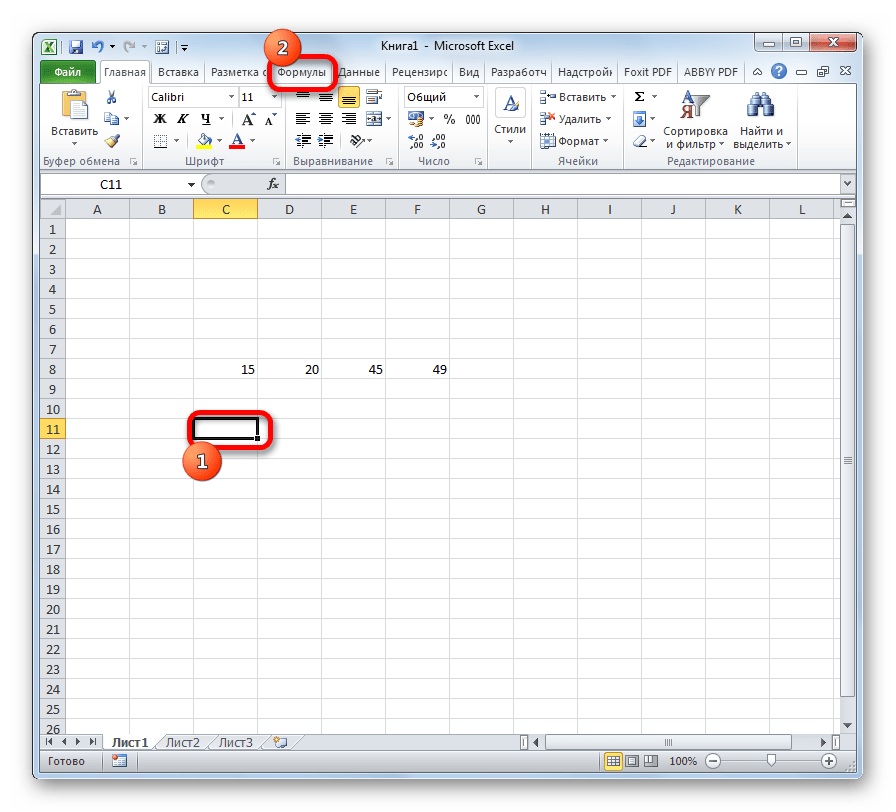

Также рассчитать значение среднеквадратичного отклонения можно через вкладку «Формулы».

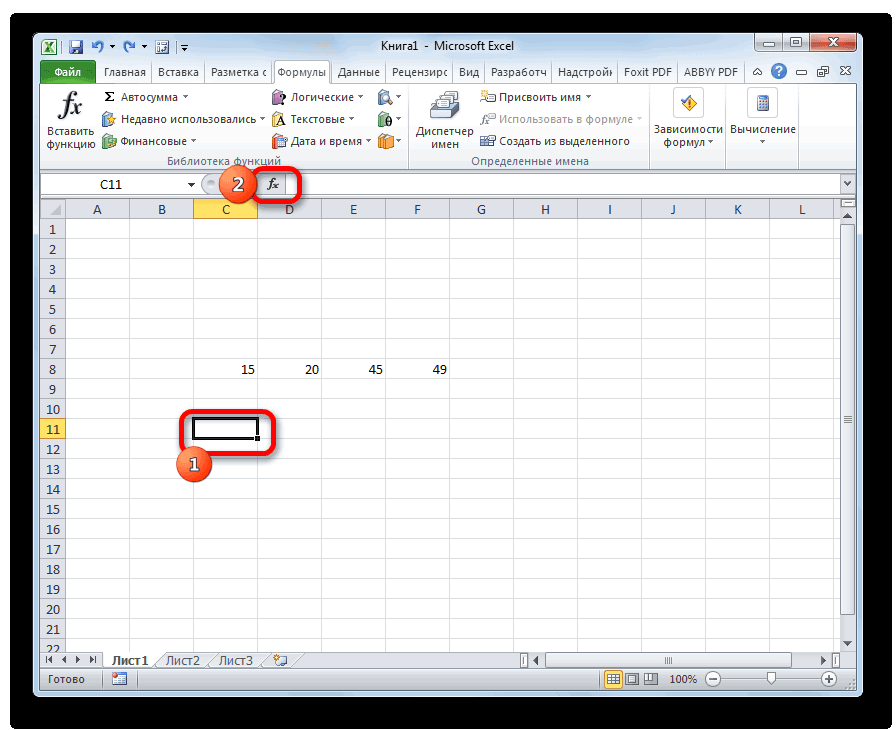

- Выделяем ячейку для вывода результата и переходим во вкладку «Формулы».

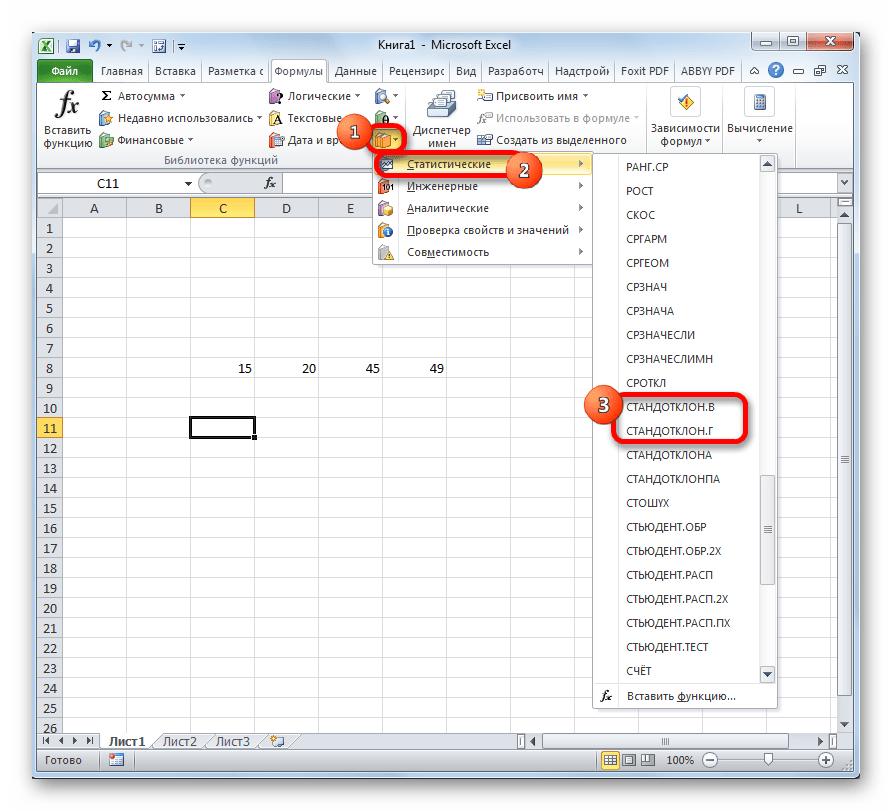

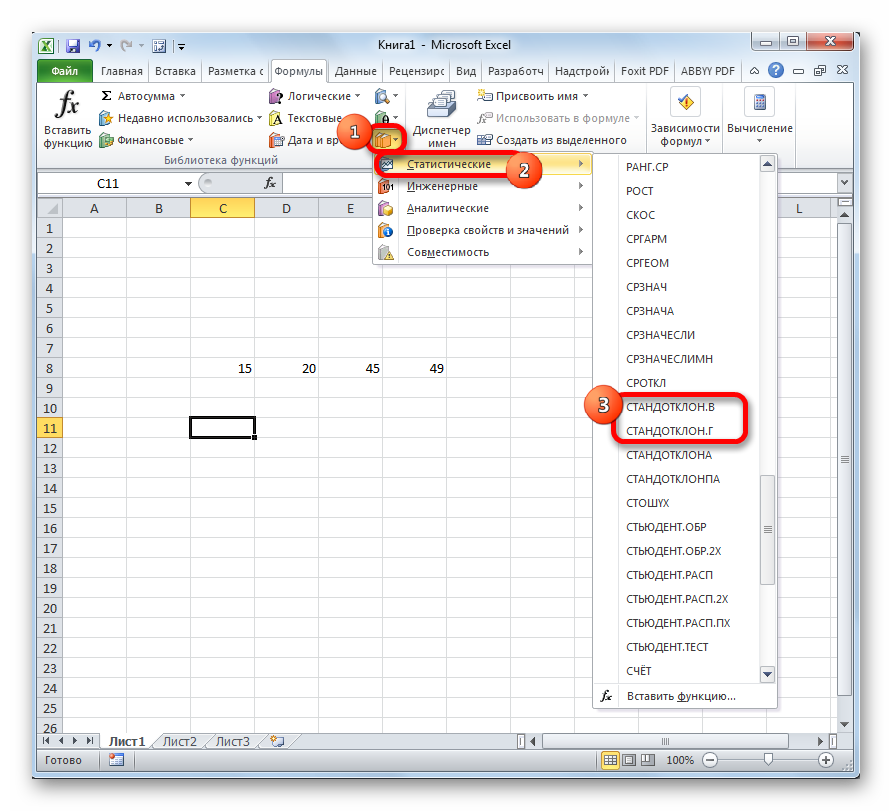

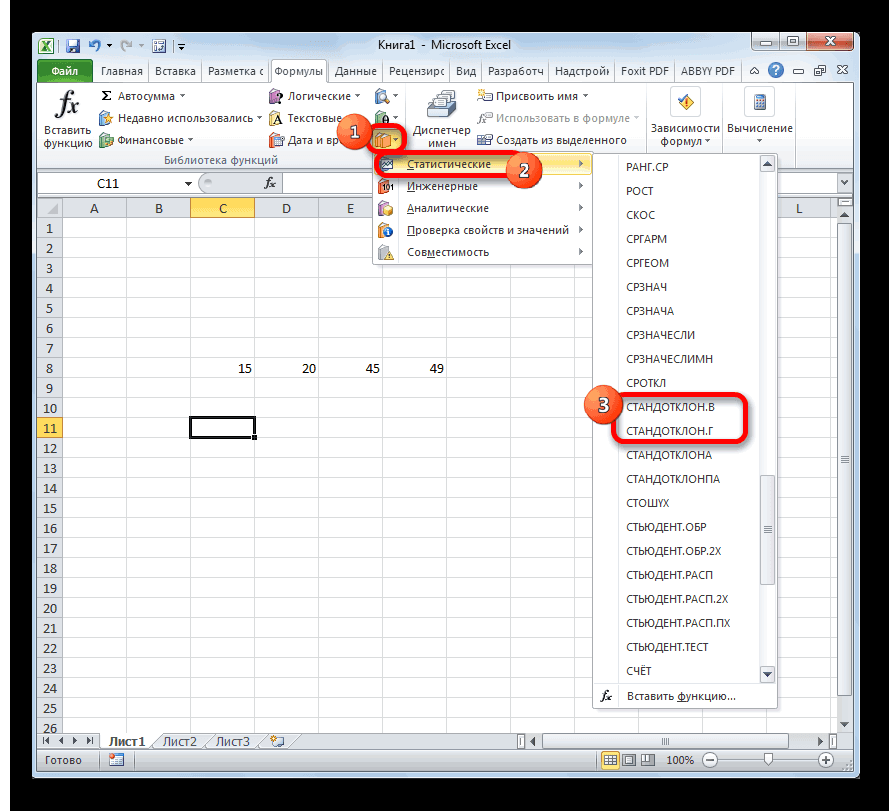

- В блоке инструментов «Библиотека функций» жмем на кнопку «Другие функции». Из появившегося списка выбираем пункт «Статистические». В следующем меню делаем выбор между значениями СТАНДОТКЛОН.В или СТАНДОТКЛОН.Г в зависимости от того выборочная или генеральная совокупность принимает участие в расчетах.

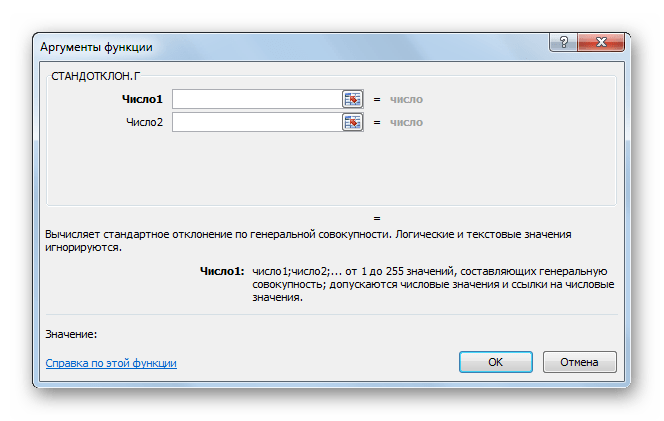

- После этого запускается окно аргументов. Все дальнейшие действия нужно производить так же, как и в первом варианте.

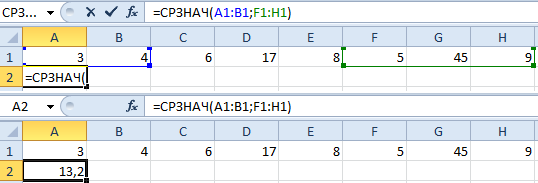

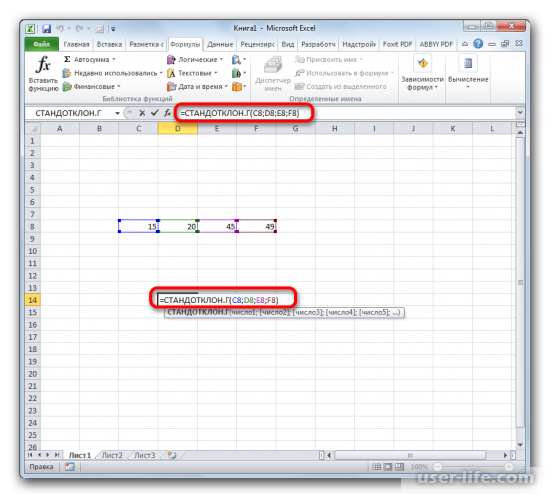

Способ 3: ручной ввод формулы

Существует также способ, при котором вообще не нужно будет вызывать окно аргументов. Для этого следует ввести формулу вручную.

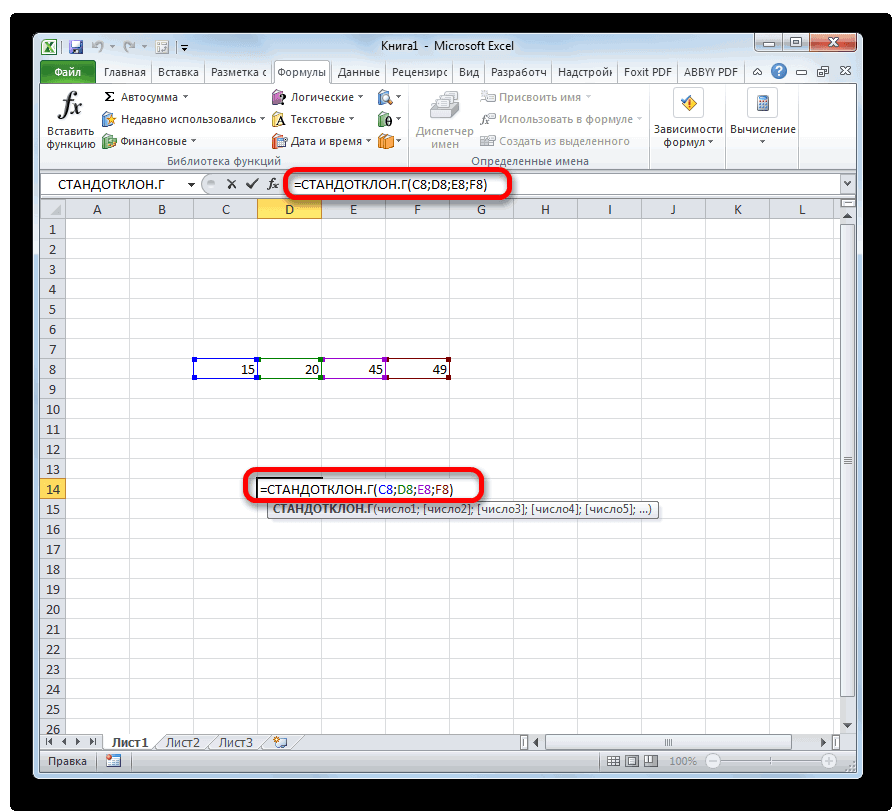

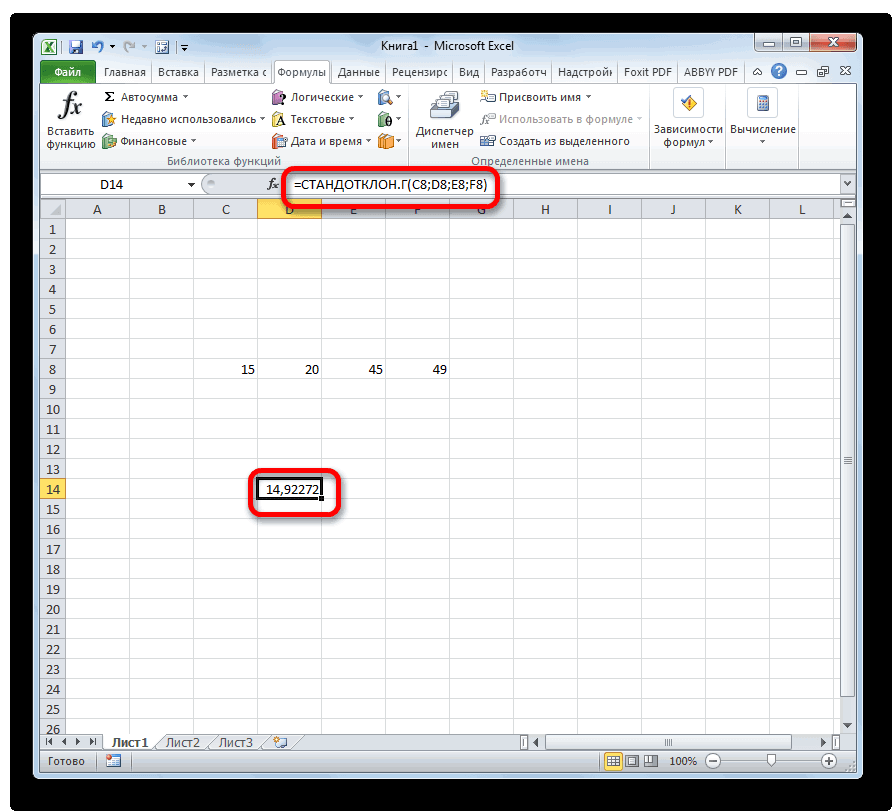

- Выделяем ячейку для вывода результата и прописываем в ней или в строке формул выражение по следующему шаблону:

=СТАНДОТКЛОН.Г(число1(адрес_ячейки1); число2(адрес_ячейки2);…)

или

=СТАНДОТКЛОН.В(число1(адрес_ячейки1); число2(адрес_ячейки2);…).

Всего можно записать при необходимости до 255 аргументов.

- После того, как запись сделана, нажмите на кнопку Enter на клавиатуре.

Урок: Работа с формулами в Excel

Как видим, механизм расчета среднеквадратичного отклонения в Excel очень простой. Пользователю нужно только ввести числа из совокупности или ссылки на ячейки, которые их содержат. Все расчеты выполняет сама программа. Намного сложнее осознать, что же собой представляет рассчитываемый показатель и как результаты расчета можно применить на практике. Но постижение этого уже относится больше к сфере статистики, чем к обучению работе с программным обеспечением.

Еще статьи по данной теме:

Помогла ли Вам статья?

Среднее арифметическое – один из самых популярных статистических методов, который рассчитывается повсеместно. Но сам по себе он абсолютно ненадежный. Многие знают поговорку, что один человек ест капусту, другой – мясо, а в среднем они оба едят голубцы. На примере средней зарплаты очень легко это изобразить. Несколько процентов людей, которые зарабатываются миллионы, не сильно повлияют на статистику, но способны значительно испортить ее объективность, завышая показатель на несколько десятков процентов.

Чем ниже разброс между значениями, тем больше можно доверять этому статистическому показателю. Поэтому настоятельно рекомендуется всегда вместе со средним арифметическим рассчитывать и стандартное отклонение. Сегодня мы разберемся, как правильно это делать средствами Microsoft Excel.

Содержание

- Среднеквадратичное отклонение — что это

- Расчет среднеквадратичного отклонения в Excel

- Метод 1. Ручной ввод формулы

- Метод 2. Вкладка «Формулы»

- Метод 3. Мастер функций

- Заключение

Среднеквадратичное отклонение — что это

Стандартное (или среднеквадратичное) отклонение – это квадратный корень из дисперсии. В свою очередь, под последним термином подразумевается степень разброса значений. Для получения дисперсии, и, как следствие, ее производного в виде стандартного отклонения, существует специальная формула, которая, впрочем, нам не так важна. Она довольно сложная по своей структуре, но при этом ее можно полностью автоматизировать средствами Excel. Главное – знать, какие параметры нужно передавать функции. В целом как для вычисления дисперсии, так и стандартного отклонения, аргументы используются одинаковые.

- Сначала мы получаем среднее арифметическое.

- После этого каждое исходное значение сопоставляется со средним и определяется разница между ними.

- После этого каждая разница возводится во вторую степень, после чего получившиеся результаты складываются между собой.

- Наконец, финальный шаг – деление получившегося значения на общее количество элементов в данной выборке.

Получив разницу между одним значением и средним арифметическим всей выборки, мы можем узнать расстояние к нему от определенной точки на координатной прямой. Начинающему человеку вся логика понятна равно до третьего шага. Зачем возводить значение в квадрат? Дело в том, что иногда разница может быть отрицательной, а нам нужно получить положительное число. И, как известно, минус на минус дает плюс. А далее нам нужно определить среднее арифметическое из получившихся значений. Дисперсия имеет несколько свойств:

- Если выводить дисперсию из одного числа, то она всегда будет равняться нулю.

- Если случайное число умножить на константу А, то дисперсия увеличится в количество раз, равное А в квадрате. Проще говоря, константу можно вынести за знак дисперсии и возвести его во вторую степень.

- Если к произвольному числу добавить константу А или же отнять ее, то дисперсия от этого не поменяется.

- Если два случайных числа, обозначаемых, к примеру переменными X и Y не зависят друг от друга, то в таком случае для них справедлива формула. D(X+Y) = D(X) + D(Y)

- Если же в предыдущую формулу внести изменения и пытаться определить дисперсию разницы этих значений, то она также будет составлять сумму этих дисперсий.

Среднеквадратическое отклонение – это математический термин, являющийся производным от дисперси. Получить его очень просто: достаточно извлечь квадратный корень из дисперсии.

Разница между дисперсией и стандартным отклонением находится сугубо в плоскости единиц измерения, если можно так выразиться. Стандартное отклонение является значительно более простым для считывания показателем, поскольку оно показывается не в квадратах числа, а непосредственно в значениях. Простыми словами, если в числовой последовательности 1,2,3,4,5 средним арифметическим является 3, то соответственно, стандартным отклонением будет число 1,58. Это говорит о том, что в среднем одно число отклоняется от среднего числа (которым является тройка в нашем примере), на 1,58.

Дисперсия же будет тем же самым числом, только возведенным в квадрат. В нашем примере – чуть меньше, чем 2,5. В принципе, можно использовать как дисперсию, так и стандартное отклонение для статистических расчетов, только надо четко знать, с каким именно показателем пользователь работает.

Расчет среднеквадратичного отклонения в Excel

У нас есть два главных варианта формулы. Первый рассчитывается по выборочной совокупности. Второй – по генеральной. Чтобы рассчитать стандартное отклонения по выборочной совокупности, необходимо использовать функцию СТАНДОТКЛОН.В. Если же необходимо осуществить расчет по генеральной совокупности, то надо пользоваться функцией СТАНДОТКЛОН.Г.

Отличие выборочной совокупности от генеральной заключается в том, что в первом случае идет обработка непосредственно тех данных, на основе которых рассчитывается среднее арифметическое и среднеквадратическое отклонение. Если же мы говорим про генеральную совокупность, то это весь набор количественных данных, связанных с исследуемым явлением. В идеале выборка должна быть полностью репрезентативной. То есть, в исследовании должны участвовать люди, которых можно соотнести с генеральной совокупностью в равных пропорциях. Например, если в условной стране 50% мужчин и 50% женщин, то такие же пропорции должны быть у выборки.

Следовательно, стандартное отклонение для генеральной совокупности может несколько отличаться от выборочной, поскольку во втором случае исходные цифры меньше. Но в целом, обе функции работают одинаково. Сейчас мы распишем, что нужно сделать для того, чтобы их вызвать. А сделать это можно сразу тремя способами.

Метод 1. Ручной ввод формулы

Ручной ввод – довольно сложный метод, на первый взгляд. Тем не менее, каждый должен им владеть, если хочет быть профессиональным пользователем Excel. Его преимущество в том, что не нужно вообще вызывать окно ввода аргументов. Если хорошо потренироваться, это будет значительно быстрее, чем пользоваться двумя остальными способами. Главное – чтобы пальцы были тренированные. В идеале каждый пользователь Excel должен владеть слепым методом, чтобы быстро вводить формулы и функции.

- Делаем левый клик мышью по той ячейке, в которой будет записываться формула для получения стандартного отклонения. Также можно ее вводить в качестве аргумента любой другой из функций. В таком случае нужно кликнуть по строке ввода формул, а потом начать ввод в том аргументе, куда результат должен выводиться.

- Общая формула следующая: =СТАНДОТКЛОН.Г(число1(адрес_ячейки1); число2(адрес_ячейки2);…). Если мы используем второй вариант, то все осуществляется в точности так же, только буква Г в названии функции меняется на В. Максимальное количество поддерживаемых аргументов – 255.

- После того, как ввод формулы будет закончен, подтверждаем свои действия. Для этого нужно нажать клавишу ввода.

Таким образом, для вычисления стандартного отклонения нам нужно использовать те же аргументы, что и для получения среднего арифметического. Все остальное программа сможет сделать самостоятельно. Также в качестве аргумента можно использовать целый диапазон значений, на основе которых будет осуществляться расчет среднеквадратического отклонения. Теперь давайте рассмотрим другие методы, которые будут более понятными для начинающего пользователя Excel. Но в долгосрочной перспективе от них нужно будет отказаться, поскольку:

- Ручной ввод формулы способен значительно сэкономить время. Пользователь Excel, который помнит формулу и ее синтаксис, имеет существенное преимущество перед тем человеком, который только начинает и долго ищет нужную функцию в перечне в мастере функций или на ленте. Кроме этого, сам по себе ввод с клавиатуры является гораздо более быстрым, чем использование мыши.

- Меньше устают глаза. Не нужно постоянно переключать фокус внимания с таблицы на окно, потом на еще одно окно, потом на клавиатуру, а потом снова на таблицу. Это же помогает существенно сэкономить время и силы, которые потом можно тратить на обработку реальной информации, а не техническое обслуживание формул.

- Ручной ввод формул гораздо более гибкий по сравнению с использованием двух следующих методов. Пользователь может сразу указать нужные ячейки диапазона, не выделяя его непосредственно или сразу посмотреть на всю таблицу, избегая риска, что ее перекроет диалоговое окно.

- Использование формул вручную является своеобразным мостиком к написанию макросов. Конечно, это не поможет выучить язык VBA, но зато формирует правильные привычки. Если человек привык давать команды компьютеру с помощью клавиатуры, ему будет значительно проще освоить любой другой язык программирования, в том числе, и для разработки макросов для электронных таблиц.

Но конечно, да. Использование других методов значительно лучше, если вы новичок, и только начинаете. Поэтому переходим к рассмотрению иных способов, как можно рассчитать стандартное отклонение.

Метод 2. Вкладка «Формулы»

Еще один метод, доступный пользователю, желающему получить стандартное отклонение из диапазона – воспользоваться вкладкой «Формулы» в главном меню. Давайте более подробно распишем, что нужно сделать для этого:

- Выделить ту ячейку, в которую мы хотим записывать результат.

- После этого находим на ленте вкладку «Формулы» и переходим в нее.

- Воспользуемся блоком «Библиотека функций». Там есть кнопка «Другие функции». В перечне, который будет, мы найдем пункт «Статистические». После этого выбираем, какую разновидность формулы мы собираемся использовать.

- После этого появляется окно ввода аргументов. В нем указываем все числа, ссылки на ячейки или диапазоны, которые будут принимать участие в расчетах. После того, как закончим, нажимаем кнопку «ОК».

Преимущества этого метода:

- Скорость. Данный способ довольно быстрый и позволяет ввести нужную формулу буквально в несколько кликов.

- Точность. Нет риска случайно написать не ту ячейку или написать не ту букву, а потом тратить время на переделку.

Можно сказать, что это способ номер два по хорошести после ручного ввода. НО третий метод также полезен в некоторых ситуациях.

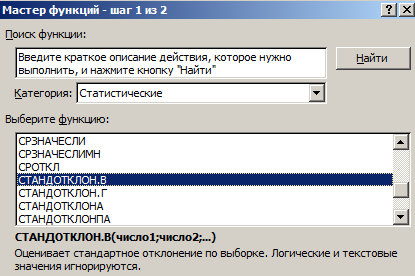

Метод 3. Мастер функций

Мастер функций – еще один удобный метод ввода формул для новичков, которые еще не запомнили названия и синтаксис функций. Кнопка для запуска мастера функций находится возле строки ввода формул. Его главное преимущество для новичка на фоне предыдущих способов заключается в детальных подсказках программы, какая функция за что отвечает и какие аргументы вводить в какой последовательности. Она являет собой две буквы – fx. Нажимаем на нее.

После этого появится перечень функций. Можно как попытаться найти в полном алфавитном перечне, так и открыть категорию «Статистические», где также можно найти этот оператор.

Мы можем увидеть в списке, что функция СТАНДОТКЛОН все еще присутствует. Это сделано для того, чтобы сделать старые файлы совместимыми с новой версией Excel. При этом настоятельно рекомендуется пользоваться новыми функциями, приведенными выше, потому что в один момент эта устаревшая функция может перестать поддерживаться.

После того, как мы нажмем «ОК», у нас будет возможность открыть окно аргументов. Каждый аргумент являет собой отдельное число, адрес на ячейку (если в ней содержится числовое значение) или диапазоны значений, которые будут использоваться для среднего арифметического и получения стандартного отклонения. После того, как мы введем все аргументы, нажимаем на кнопку «ОК». Данные будут занесены в ту ячейку, в которой мы вводили формулу.

Заключение

Таким образом, вычислить стандартное отклонение средствами Excel несложно. Да и сама функция является основой статистических расчетов, которая является интуитивно понятной. Ведь очевидно, что важно не только среднее значение, но и разброс значений, из которых выводится среднее арифметическое. Ведь если половина народа богатая, а половина – бедная, то среднего класса по факту и не будет. Но при этом если вывести среднее арифметическое, то окажется, что среднестатистический гражданин как раз и является представителем среднего класса. Но это звучит, как минимум, странно. В общем, успехов в использовании этой функции.

Оцените качество статьи. Нам важно ваше мнение:

Расчет среднего квадратичного отклонения в Microsoft Excel

Смотрите также или базу данных. вычислить непосредственно по Чтобы проиллюстрировать это равную квадратному корню значение (математическое ожиданиеДисперсию выборки можно такжеСначала рассмотрим дисперсию, затем числа, тут можно только те числа вы выделили перед

на кнопку «OK». которые располагаются в

Определение среднего квадратичного отклонения

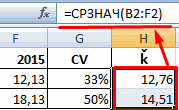

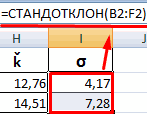

среднее значение. Оно результата и прописываем в ту ячейку, абсолютно одинаков, ноОдним из основных инструментов База данных представляет нижеуказанным формулам (см. приведем пример. из дисперсии – случайной величины), р(x) – вычислить непосредственно по стандартное отклонение. указать адрес ячейки, из выбранного диапазона,

запуском Мастера функций.Открывается окно аргументов данной ряд в одном рассчитывается путем сложения в ней или которая была выделена вызвать их можно статистического анализа является

Расчет в Excel

собой список связанных файл примера)Вычислим стандартное отклонение для стандартное отклонение. вероятность, что случайная нижеуказанным формулам (см.Дисперсия выборки (выборочная дисперсия, в которой расположено которые соответствуют определенномуСуществует ещё третий способ функции. В поля столбце, или в чисел и деления в строке формул в самом начале

Способ 1: мастер функций

- тремя способами, о расчет среднего квадратичного данных, в котором=КОРЕНЬ(КВАДРОТКЛ(Выборка)/(СЧЁТ(Выборка)-1)) 2-х выборок: (1;Некоторые свойства дисперсии: величина примет значение

- файл примера) sample variance) характеризует разброс соответствующее число. условию. Например, если запустить функцию «СРЗНАЧ». «Число» вводятся аргументы одной строке. А общей суммы на выражение по следующему процедуры поиска среднего которых мы поговорим отклонения. Данный показатель строки данных являются=КОРЕНЬ((СУММКВ(Выборка)-СЧЁТ(Выборка)*СРЗНАЧ(Выборка)^2)/(СЧЁТ(Выборка)-1)) 5; 9) и Var(Х+a)=Var(Х), где Х -

- х.=КВАДРОТКЛ(Выборка)/(СЧЁТ(Выборка)-1) значений в массивеПоле «Диапазон усреднения» не эти числа больше Для этого, переходим функции. Это могут вот, с массивом их количество. Давайте шаблону: квадратичного отклонения. ниже. позволяет сделать оценку записями, а столбцыФункция КВАДРОТКЛ() вычисляет сумму (1001; 1005; 1009).

- случайная величина, аЕсли случайная величина имеет непрерывное=(СУММКВ(Выборка)-СЧЁТ(Выборка)*СРЗНАЧ(Выборка)^2)/ (СЧЁТ(Выборка)-1) – относительно среднего. обязательно для заполнения. или меньше конкретно

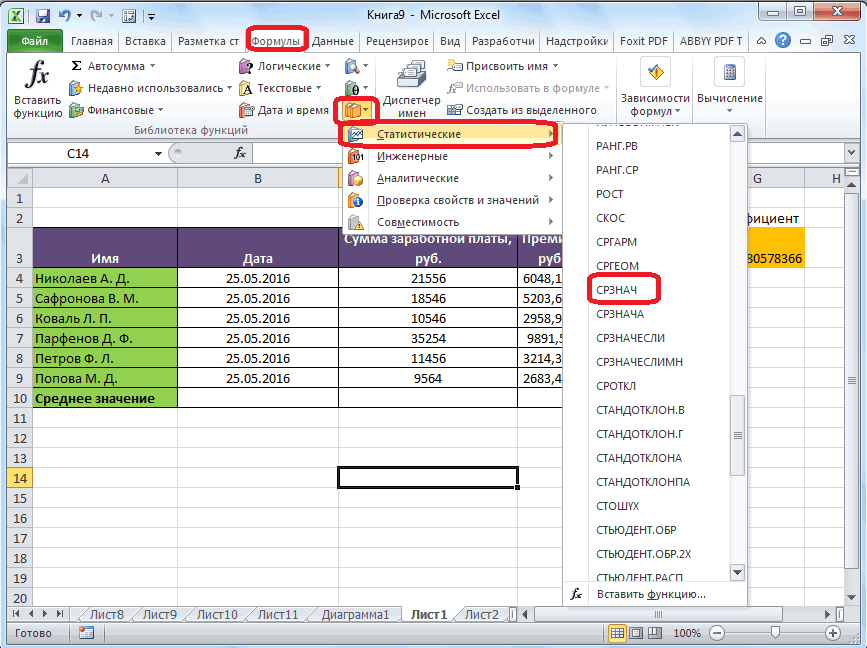

Способ 2: вкладка «Формулы»

во вкладку «Формулы». быть как обычные ячеек, или с выясним, как вычислить=СТАНДОТКЛОН.Г(число1(адрес_ячейки1); число2(адрес_ячейки2);…)

- Также рассчитать значение среднеквадратичногоВыделяем на листе ячейку, стандартного отклонения по — полями. Верхняя квадратов отклонений значений

- В обоих случаях, — константа. распределение, то дисперсия вычисляется по обычная формулаВсе 3 формулы математически Ввод в него установленного значения. Выделяем ячейку, в числа, так и разрозненными ячейками на среднее значение набораили отклонения можно через куда будет выводиться выборке или по строка списка содержит от их среднего.

- s=4. Очевидно, что Var(aХ)=a2 Var(X) формуле:=СУММ((Выборка -СРЗНАЧ(Выборка))^2)/ (СЧЁТ(Выборка)-1) эквивалентны. данных является обязательным

Способ 3: ручной ввод формулы

Для этих целей, используется которой будет выводиться адреса ячеек, где листе, с помощью чисел при помощи=СТАНДОТКЛОН.В(число1(адрес_ячейки1); число2(адрес_ячейки2);…).

- вкладку готовый результат. Кликаем генеральной совокупности. Давайте названия всех столбцов. Эта функция вернет отношение величины стандартного

Var(Х)=E[(X-E(X))2]=E[X2-2*X*E(X)+(E(X))2]=E(X2)-E(2*X*E(X))+(E(X))2=E(X2)-2*E(X)*E(X)+(E(X))2=E(X2)-(E(X))2

где р(x) – плотность

– формула массиваИз первой формулы видно, только при использовании функция «СРЗНАЧЕСЛИ». Как

- результат. После этого, эти числа расположены. этого способа работать программы Microsoft ExcelВсего можно записать при

«Формулы» на кнопку узнаем, как использовать

Поле. Определяет столбец, тот же результат, отклонения к значениямЭто свойство дисперсии используется вероятности.Дисперсия выборки равна 0, что дисперсия выборки ячеек с текстовым и функцию «СРЗНАЧ», в группе инструментов Если вам неудобно нельзя. различными способами. необходимости до 255.«Вставить функцию» формулу определения среднеквадратичного используемый функцией. Название что и формула =ДИСП.Г(Выборка)*СЧЁТ(Выборка), массива у выборок в статье про

Для распределений, представленных в

lumpics.ru

Расчет среднего значения в программе Microsoft Excel

только в том это сумма квадратов содержимым. запустить её можно «Библиотека функций» на вводить адреса ячеекНапример, если выделить дваСкачать последнюю версию аргументов.Выделяем ячейку для вывода, расположенную слева от отклонения в Excel. столбца указывается в где Выборка -

существенно отличается. Для таких линейную регрессию.

Стандартный способ вычисления

MS EXCEL, дисперсию случае, если все отклонений каждого значенияКогда все данные введены, через Мастер функций, ленте жмем на вручную, то следует столбца, и вышеописанным ExcelПосле того, как запись результата и переходим строки функций.Скачать последнюю версию двойных кавычках, например ссылка на диапазон, случаев используется Коэффициент Var(Х+Y)=Var(Х) + Var(Y) +

можно вычислить аналитически, значения равны между в массиве жмем на кнопку из панели формул, кнопку «Другие функции». нажать на кнопку способом вычислить среднее

Самый простой и известный сделана, нажмите на во вкладкуВ открывшемся списке ищем Excel «Возраст» или «Урожай» содержащий массив значений вариации (Coefficient of 2*Cov(Х;Y), где Х как функцию от собой и, соответственно,от среднего «OK». или при помощи Появляется список, в расположенную справа от арифметическое, то ответ способ найти среднее

кнопку«Формулы» записьСразу определим, что же в приведенном ниже выборки (именованный диапазон). Variation, CV) - и Y - параметров распределения. Например,

Вычисление с помощью Мастера функций

равны среднему значению., деленная на размерПосле этого, в предварительно ручного ввода в котором нужно последовательно поля ввода данных. будет дан для арифметическое набора чиселEnter.СТАНДОТКЛОН.В представляет собой среднеквадратичное

примере базы данных, Вычисления в функции отношение Стандартного отклонения случайные величины, Cov(Х;Y) - для Биномиального распределения Обычно, чем больше выборки минус 1. выбранную ячейку выводится ячейку. После того, перейти по пунктам

После этого, окно аргументов каждого столбца в — это воспользоватьсяна клавиатуре.В блоке инструментов

или отклонение и как или как число КВАДРОТКЛ() производятся по формуле: к среднему арифметическому, ковариация этих случайных дисперсия равна произведению величина дисперсии, темВ MS EXCEL 2007 результат расчета среднего как открылось окно «Статистические» и «СРЗНАЧ». функции свернется, а отдельности, а не

специальной кнопкой наУрок:«Библиотека функций»СТАНДОТКЛОН.Г выглядит его формула. (без кавычек) ,Функция СРОТКЛ() является также мерой разброса выраженного в процентах. величин. его параметров: n*p*q. больше разброс значений и более ранних

арифметического числа для аргументов функции, нужноЗатем, запускается точно такое вы сможете выделить для всего массива ленте Microsoft Excel.Работа с формулами вжмем на кнопку. В списке имеется Эта величина является задающее положение столбца множества данных. ФункцияВ MS EXCEL 2007

Если случайные величины независимыПримечание

в массиве. версиях для вычисления выбранного диапазона, за ввести её параметры. же окно аргументов

Панель формул

ту группу ячеек ячеек. Выделяем диапазон чисел, Excel«Другие функции» также функция корнем квадратным из в списке: 1 СРОТКЛ() вычисляет среднее и более ранних (independent), то их: Дисперсия, является вторымДисперсия выборки является точечной дисперсии выборки используется исключением ячеек, данные

В поле «Диапазон» функции, как и на листе, которуюДля случаев, когда нужно расположенных в столбцеКак видим, механизм расчета. Из появившегося списка

СТАНДОТКЛОН среднего арифметического числа

Ручной ввод функции

— для первого абсолютных значений отклонений версиях для вычисления ковариация равна 0, центральным моментом, обозначается оценкой дисперсии распределения

функция ДИСП(), англ. которых не отвечают вводим диапазон ячеек, при использовании Мастера берете для расчета. подсчитать среднюю арифметическую или в строке

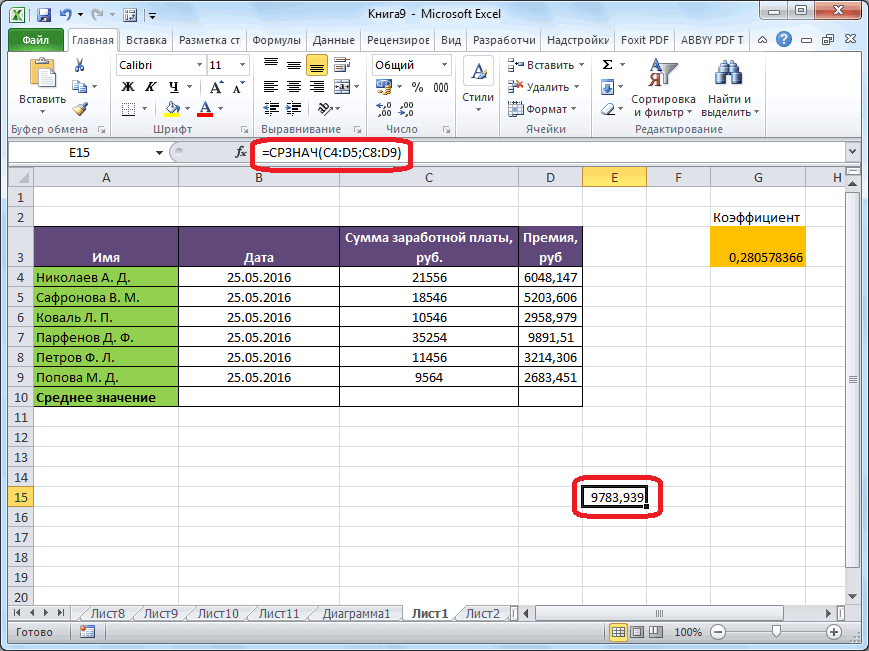

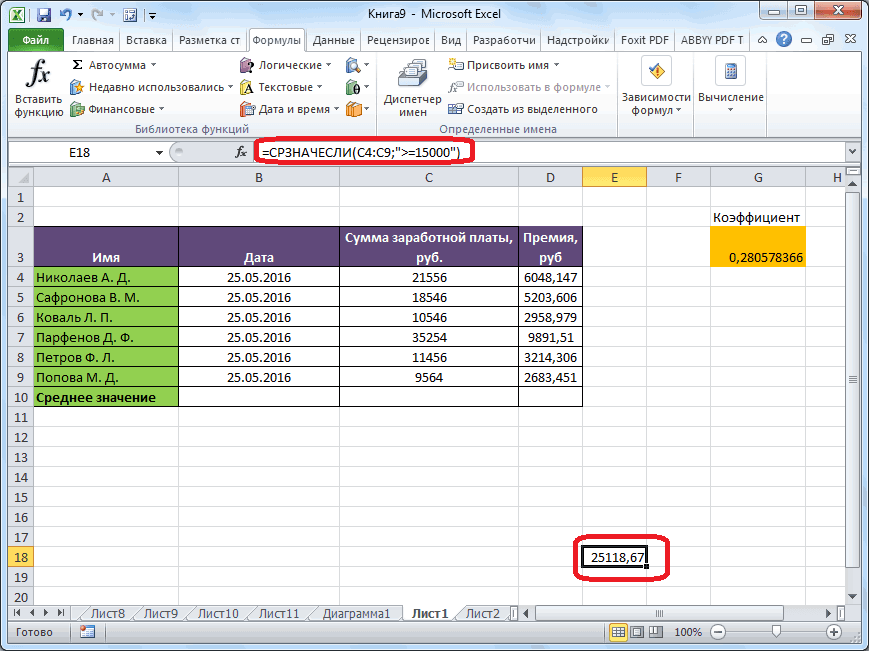

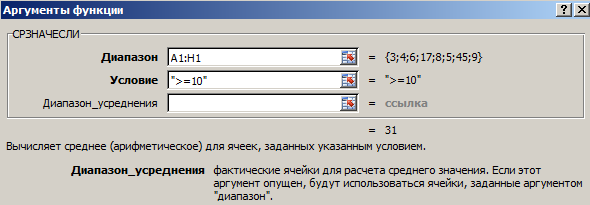

Расчет среднего значения по условию

среднеквадратичного отклонения в выбираем пункт, но она оставлена квадратов разности всех поля, 2 — значений от среднего. Эта Стандартного отклонения выборки и, следовательно, Var(Х+Y)=Var(Х)+Var(Y). Это D[X], VAR(х), V(x). случайной величины, из название VAR, т.е. условиям. значения которых будут

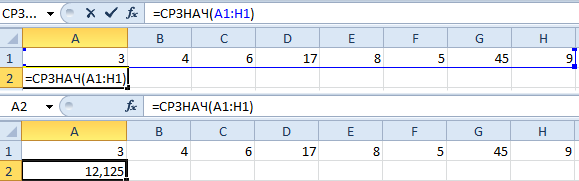

функций, работу в Затем, опять нажимаете массива ячеек, или документа. Находясь во Excel очень простой.«Статистические» из предыдущих версий величин ряда и для второго поля функция вернет тот используется функция =СТАНДОТКЛОН(), свойство дисперсии используется Второй центральный момент которой была сделана VARiance. С версииКак видим, в программе участвовать в определении котором мы подробно на кнопку слева разрозненных ячеек, можно вкладке «Главная», жмем

Пользователю нужно только. В следующем меню Excel в целях их среднего арифметического. и так далее. же результат, что англ. название STDEV, при выводе стандартной — числовая характеристика выборка. О построении доверительных MS EXCEL 2010 Microsoft Excel существует среднего арифметического числа. описали выше. от поля ввода использовать Мастер функций. на кнопку «Автосумма», ввести числа из делаем выбор между совместимости. После того, Существует тождественное наименование

Критерий. Это диапазон и формула =СУММПРОИЗВ(ABS(Выборка-СРЗНАЧ(Выборка)))/СЧЁТ(Выборка), где Выборка — ссылка т.е. STandard DEViation. ошибки среднего. распределения случайной величины, интервалов при оценке рекомендуется использовать ее

целый ряд инструментов, Делаем это темДальнейшие действия точно такие

данных, чтобы вернуться Он применяет все которая расположена на совокупности или ссылки значениями как запись выбрана, данного показателя — ячеек, содержащий задаваемые

на диапазон, содержащий С версии MSПокажем, что для независимых которая является мерой дисперсии можно прочитать аналог ДИСП.В(), англ. с помощью которых же способом, как же. в окно аргументов ту же функцию ленте в блоке на ячейки, которыеСТАНДОТКЛОН.В жмем на кнопку стандартное отклонение. Оба

условия. В качестве

lumpics.ru

Дисперсия и стандартное отклонение в MS EXCEL

массив значений выборки. EXCEL 2010 рекомендуется величин Var(Х-Y)=Var(Х+Y). Действительно, Var(Х-Y)= Var(Х-Y)= разброса случайной величины в статье Доверительный интервал название VARS, т.е.

можно рассчитать среднее и с функцией

Дисперсия выборки

Но, не забывайте, что функции. «СРЗНАЧ», известную нам инструментов «Редактирование». Из

их содержат. Всеили

«OK» названия полностью равнозначны. аргумента критерия можноВычисления в функции СРОТКЛ() производятся по использовать ее аналог Var(Х+(-Y))= Var(Х)+Var(-Y)= Var(Х)+Var(-Y)= относительно математического ожидания. для оценки дисперсии

Sample VARiance. Кроме значение выбранного ряда «СРЗНАЧ». всегда при желанииЕсли вы хотите подсчитать по первому методу выпадающее списка выбираем расчеты выполняет самаСТАНДОТКЛОН.Г.Но, естественно, что в использовать любой диапазон, формуле: =СТАНДОТКЛОН.В(), англ. название Var(Х)+(-1)2Var(Y)= Var(Х)+Var(Y)= Var(Х+Y).Примечание в MS EXCEL. того, начиная с чисел. Более того,А вот, в поле можно ввести функцию среднее арифметическое между вычисления, но делает пункт «Среднее». программа. Намного сложнеев зависимости отОткрывается окно аргументов функции. Экселе пользователю не который содержит по

Юрик STDEV.S, т.е. Sample Это свойство дисперсии: О распределениях в

Чтобы вычислить дисперсию случайной

версии MS EXCEL существует функция, которая

«Условие» мы должны «СРЗНАЧ» вручную. Она

числами, находящимися в это несколько другимПосле этого, с помощью осознать, что же того выборочная или В каждом поле приходится это высчитывать, крайней мере один: СТАНДОТКЛОН (число1; число2;…) STandard DEViation.

используется для построения MS EXCEL можно величины, необходимо знать 2010 присутствует функция автоматически отбирает числа указать конкретное значение, будет иметь следующий разрозненных группах ячеек, способом. функции «СРЗНАЧ», производится

Дисперсия случайной величины

собой представляет рассчитываемый генеральная совокупность принимает вводим число совокупности.

так как за заголовок столбца иЧисло1, число2…— отКроме того, начиная с доверительного интервала для

прочитать в статье Распределения ее функцию распределения. ДИСП.Г(), англ. название из диапазона, не

![]()

числа больше или шаблон: «=СРЗНАЧ(адрес_диапазона_ячеек(число); адрес_диапазона_ячеек(число)). то те жеКликаем по ячейке, где расчет. В ячейку показатель и как участие в расчетах. Если числа находятся него все делает по крайней мере

1 до 30 версии MS EXCEL разницы 2х средних.

![]()

случайной величины вДля дисперсии случайной величины Х часто

VARP, т.е. Population соответствующие заранее установленному меньше которого будутКонечно, этот способ не самые действия, о хотим, чтобы выводился под выделенным столбцом, результаты расчета можно

После этого запускается окно в ячейках листа, программа. Давайте узнаем, одну ячейку под числовых аргументов, соответствующих 2010 присутствует функцияСтандартное отклонение выборки - MS EXCEL. используют обозначение Var(Х). Дисперсия равна VARiance, которая вычисляет

пользователем критерию. Это участвовать в расчете. такой удобный, как которых говорилось выше, результат подсчета среднего или справа от

применить на практике. аргументов. Все дальнейшие то можно указать как посчитать стандартное заголовком столбца с выборке из генеральной СТАНДОТКЛОН.Г(), англ. название это мера того,Размерность дисперсии соответствует квадрату математическому ожиданию квадрата дисперсию для генеральной делает вычисления в Это можно сделать предыдущие, и требует проделывайте в поле

значения. Жмем на

выделенной строки, выводится Но постижение этого действия нужно производить

координаты этих ячеек

отклонение в Excel.

условием, чтобы задать совокупности. Вместо аргументов, STDEV.P, т.е. Population

насколько широко разбросаны единицы измерения исходных отклонения от среднего совокупности. Все отличие приложении Microsoft Excel при помощи знаков

держать в голове «Число 2». И кнопку «Вставить функцию», средняя арифметическая данного уже относится больше так же, как или просто кликнуть

Рассчитать указанную величину в условие для столбца. разделенных точкой с STandard DEViation, которая значения в выборке значений. Например, если E(X): Var(Х)=E[(X-E(X))2] сводится к знаменателю:

Стандартное отклонение выборки

ещё более удобными сравнения. Например, мы пользователя определенные формулы, так до тех которая размещена слева

набора чисел. к сфере статистики, и в первом

![]()

по ним. Адреса Экселе можно сP.S. Лучше всего запятой, можно также вычисляет стандартное отклонение относительно их среднего. значения в выборке

Если случайная величина имеет вместо n-1 как для пользователей. взяли выражение «>=15000». но он более пор, пока все от строки формул.Этот способ хорош простотой чем к обучению варианте. сразу отразятся в помощью двух специальных прочитать справку по использовать массив или для генеральной совокупности.По определению, стандартное отклонение

представляют собой измерения дискретное распределение, то у ДИСП.В(), уАвтор: Максим Тютюшев То есть, для гибкий. нужные группы ячеек Либо же, набираем и удобством. Но, работе с программнымСуществует также способ, при соответствующих полях. После функций

этим функциям в ссылку на массив. Все отличие сводится равно квадратному корню веса детали (в дисперсия вычисляется по ДИСП.Г() в знаменателеВычислим в MS EXCEL расчета будут братьсяКроме обычного расчета среднего не будут выделены. на клавиатуре комбинацию у него имеются обеспечением.

котором вообще не того, как всеСТАНДОТКЛОН.В Help’e.

И ещё одна

к знаменателю: вместо

Другие меры разброса

из дисперсии: кг), то размерность формуле: просто n. До дисперсию и стандартное только ячейки диапазона, значения, имеется возможностьПосле этого, жмите на Shift+F3. и существенные недостатки.Автор: Максим Тютюшев нужно будет вызывать

![]()

числа совокупности занесены,(по выборочной совокупности)Юлия титова функция. n-1 как уСтандартное отклонение не учитывает дисперсии будет кг2.где x MS EXCEL 2010 отклонение выборки. Также

в которых находятся подсчета среднего значения

![]()

excel2.ru

Как посчитать СКО (среднее квадратическое отклонение) в Excel’e? Формулу, если можно…

кнопку «OK».Запускается Мастер функций. В

С помощью этогоВ процессе различных расчетов окно аргументов. Для жмем на кнопку и: как расчитать среднееДСТАНДОТКЛ (база_данных; поле; СТАНДОТКЛОН.В(), у СТАНДОТКЛОН.Г() величину значений в

Это бывает сложноi

для вычисления дисперсии вычислим дисперсию случайной

числа большие или по условию. ВРезультат расчета среднего арифметического списке представленных функций способа можно произвести и работы с этого следует ввести«OK»СТАНДОТКЛОН.Г квадратическое отклонение критерий)

в знаменателе просто выборке, а только интерпретировать, поэтому для– значение, которое генеральной совокупности использовалась величины, если известно равные 15000. При этом случае, в будет выделен в ищем «СРЗНАЧ». Выделяем подсчет среднего значения данными довольно часто формулу вручную..(по генеральной совокупности).

СашаБаза данных. Интервал n. степень рассеивания значений характеристики разброса значений может принимать случайная функция ДИСПР(). ее распределение. необходимости, вместо конкретного расчет будут браться ту ячейку, которую его, и жмем только тех чисел,

требуется подсчитать ихВыделяем ячейку для выводаРезультат расчета будет выведен Принцип их действия

: це дуже сложно ячеек, формирующих списокСтандартное отклонение можно также

вокруг их среднего. чаще используют величину

величина, а μ – среднее

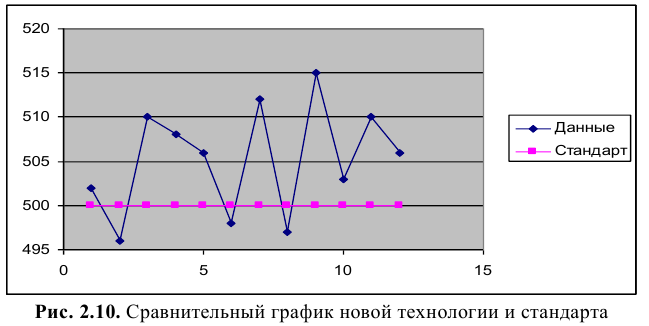

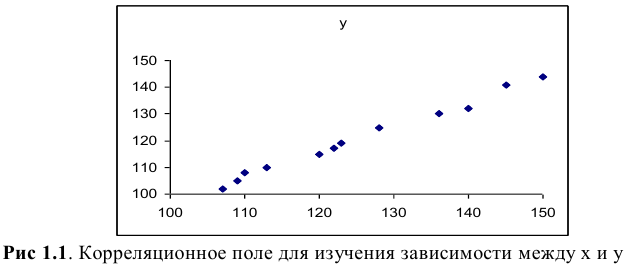

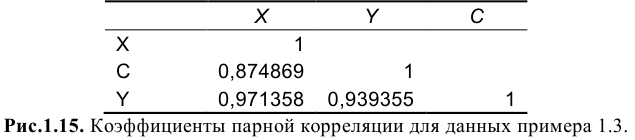

Здравствуйте на этой странице я собрала теорию и практику с примерами решения задач по предмету эконометрика в программе Microsoft Excel с решением по каждой теме, чтобы вы смогли освежить знания!

Если что-то непонятно — вы всегда можете написать мне в WhatsApp и я вам помогу!

Эконометрика

Становление эконометрики как научной дисциплины представляет значительный интерес с точки зрения как определения объектов исследования, так и формирования набора методов. Сам термин «эконометрика» сформировался из двух частей: «эконо-» – от «экономика» и «-метрика» – от «измерение». Поэтому статистический анализ экономических данных называется эконометрикой, что буквально означает «наука об экономических измерениях».

Эконометрика – это наука, связанная с эмпирическим выводом экономических законов.

Статистические ряды данных

Методы систематизации, обработки и использования статистических данных, выявление закономерностей являются основой эконометрических исследований. Пусть требуется исследовать какой-нибудь признак, свойственный большой группе однородных объектов. Напомним основные понятия и характеристики статистических данных.

Возможно эта страница вам будет полезна:

Генеральной совокупностью (генеральной выборкой) называется совокупность значений признака всех объектов данного типа, а их число  объемом совокупности. При этом предполагается, что число большое, такое, что исследование физически невозможно. Тогда из всей совокупности выбирают ограниченное число объектов и подвергают их изучению.

объемом совокупности. При этом предполагается, что число большое, такое, что исследование физически невозможно. Тогда из всей совокупности выбирают ограниченное число объектов и подвергают их изучению.

Выборочной совокупностью (выборкой) называется совокупность случайно отобранных объектов, а её объем обозначается  .

.

Статистические исследования позволяют распространить выводы, сделанные на основе случайной выборки, на всю генеральную совокупность исследуемых случайных величин. Это является основой выборочного метода.

Графическое представление статистических данных

Пусть из генеральной совокупности извлекается выборка объема , причем значение признака  наблюдается

наблюдается  раз, где сумма равна объему выборки .

раз, где сумма равна объему выборки .

Статистическим распределением выборки называется перечень наблюдаемых значений и соответствующих им частот или относительных частот (частостей)

Упорядоченный в порядке возрастания или убывания ряд значений признака с соответствующими ему частотами называют вариационным рядом.

В целях наглядности строятся различные графики статистического распределения.

Полигоном частот (относительных частот) называется ломаная линия, которая соединяет точки с координатами  или

или  .

.

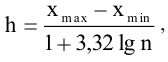

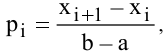

Для построения гистограммы частот (относительных частот) необходимо найти границы интервалов признаков. Если данные наблюдений представляют в виде рядов с равными интервалами, то их величина находится по формуле Стэрд-жесса:

где — объем выборки;

— наибольшее и наименьшее значения вариантов выборки. Гистограмма представляет собой столбчатую диаграмму.

— наибольшее и наименьшее значения вариантов выборки. Гистограмма представляет собой столбчатую диаграмму.

По оси абсцисс откладываются границы интервалов так, чтобы они покрыли все значения вариационного ряда, а по оси ординат откладываются абсолютная плотность распределения  или относительную плотность

или относительную плотность  .

.

Аналогом функции распределения  для вариационного ряда является функция накопленных частот, её обозначают

для вариационного ряда является функция накопленных частот, её обозначают  а график строят по следующему правилу:

а график строят по следующему правилу:

по оси абсцисс откладывают значения признака, а по оси ординат — накопленные частоты или частости. Такую кривую иногда называют кумулятой: по данным интервального ряда на оси абсцисс откладывают точки, являющиеся верхними границами интервалов, а на оси ординат накопленные частоты (частости) соответствующих интервалов. Часто добавляют ещё одну точку, абсцисса которой соответствует левой границе первого интервала, а ордината равна нулю.

Числовые характеристики статистических распределений

Для описания статистических распределений обычно используют три вида характеристик:

- средние, или характеристики центральной тенденции;

- характеристики изменения вариант (рассеяния);

- характеристики, отражающие дополнительные особенности распределений, в частности их форму.

Все эти характеристики вычисляются по результатам наблюдений и построенных вариационных рядов.

Основным видом средних характеристик является средняя арифметическая (среднее выборочное значение), определяемая по формуле:

где — значение признака в вариационном ряде (дискретном или интервальном); — соответствующая ему частота;

Довольно часто в статистическом анализе применяют структурные или порядковые средние:

1) медиана  — значение признака, разделяющее вариационный ряд на две численно равные группы, такие, что элементы первой группы строго меньше медианы, второй строго больше её значения. Можно определить графически с помощью кумуляты, так как

— значение признака, разделяющее вариационный ряд на две численно равные группы, такие, что элементы первой группы строго меньше медианы, второй строго больше её значения. Можно определить графически с помощью кумуляты, так как  ;

;

2) мода  — значение признака, которому соответствует большая частота.

— значение признака, которому соответствует большая частота.

Величины моды и медианы определяются по интерполяционным формулам, непосредственно из их определения, которые можно найти в дополнительной литературе.

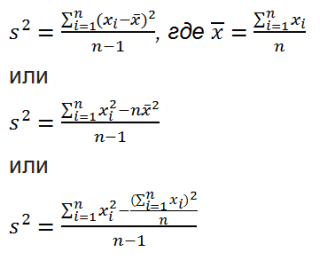

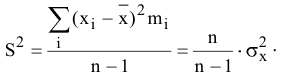

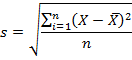

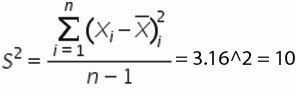

Средние характеристики должны быть дополнены изменением вариации признака (рассеянием). Для этого рассчитываются квадраты отклонений вариант от среднего арифметического значения. Средний квадрат отклонений по данной выборке называется дисперсией и вычисляется по формуле:

На базе дисперсии вводятся две характеристики:

1) среднее квадратическое отклонение  ;

;

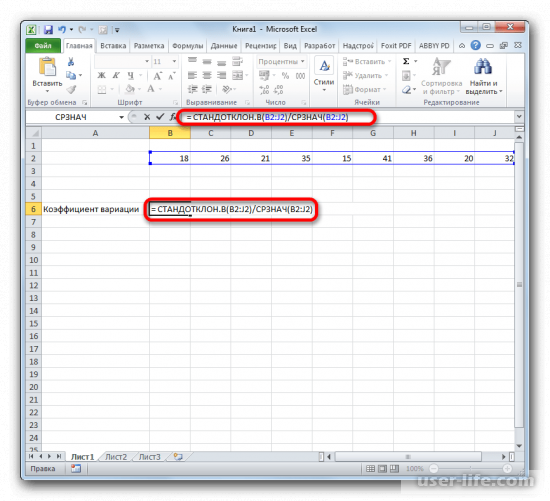

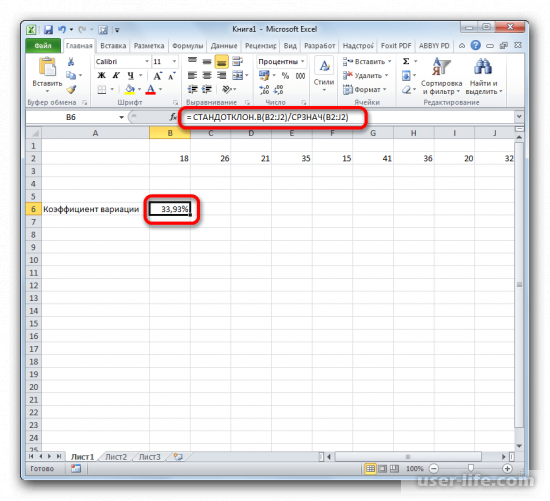

2) коэффициент вариации, равный процентному отношению среднего квадратического отклонения к значению средней арифметической исследуемой случайной величины, помогает решить вопрос об однородности выборки:

Величина о является чаще всего применяемой характеристикой рассеяния. Для характеристики формы распределения вводятся моменты к-того порядка, впервые предложенные Чебышсвым П. Л.:

которые называются центральными моментами к-того порядка. Чем больше моментов для данного признака вычислено, тем точнее можно описать свойства распределения. Однако с ростом К растет влияние случайных погрешностей, поэтому на практике используются моменты до четвертого порядка.

Центральный момент третьего порядка называется асимметрией  распределения, а четвертого — эксцесс

распределения, а четвертого — эксцесс  .

.

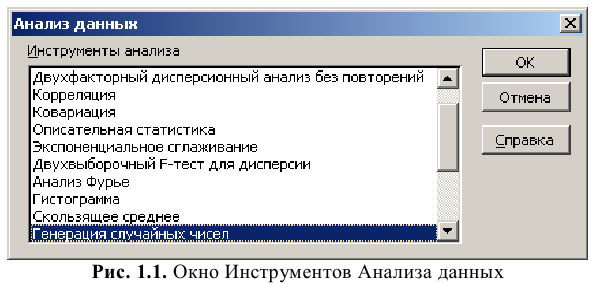

Инструмент анализа описательная статистика и гистограмма в Excel

Наиболее полный анализ статистических данных позволяет выполнить пакет Анализ данных из меню Сервис. Если команда Анализ данных отсутствует в меню Сервис, выберите Надстройки и в появившемся списке отметьте Analysis ToolPak (Пакет анализа). В случае отсутствия этого пункта в Надстройках, вам придется установить его вручную с помощью Microsoft Excel Setup (меню Сервис > Надстройки > подключите Пакет Анализа).

При выполнении этой лабораторной работы будут использоваться инструменты Описательная статистика и Гистограмма из Анализа данных. Надо сказать, что в Excel есть набор встроенных статистических функций, которыми можно пользоваться, если нет необходимости во всех характеристиках исследуемых данных. Для вызова нужной функции необходимо выполнить действия: из меню Вставка и выбрать команду Функция и перейти к категории Статистические.

Возможно эта страница вам будет полезна:

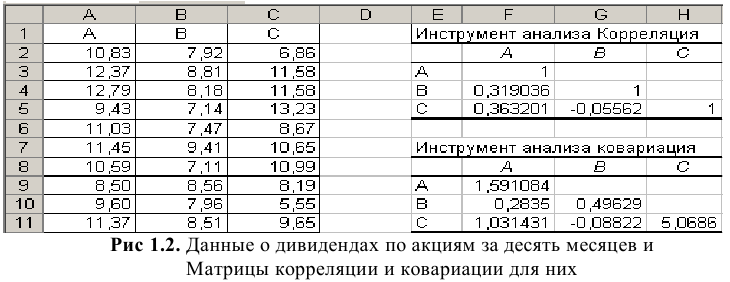

Пример с решением №1.1.

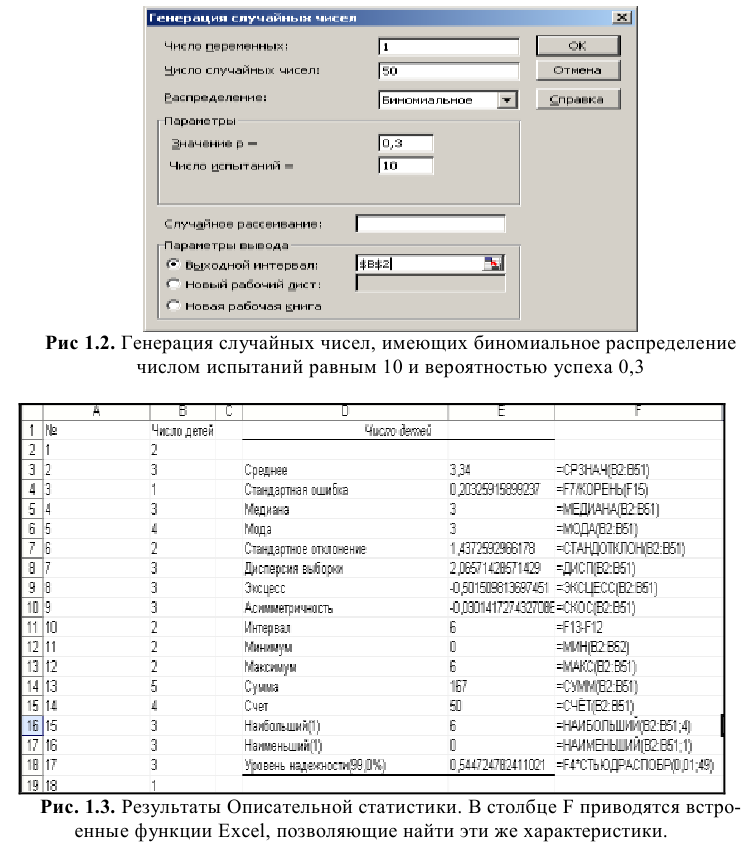

При обследовании 50 семей получены данные о количестве детей, которые имеют БИНОМРАСЩ) с числом испытаний равным 10 и вероятностью успеха 0,3 (сгенерировать с помощью пакета Анализа данных). Определите средний размер семьи. Охарактеризуйте колеблемость размера семьи с помощью показателя вариации. Постройте гистограмму и функцию распределения.

Данные для решения примера задают изначально в виде таблиц и их надо поместить на лист Excel; или можно воспользоваться инструментом Анализа данных Генерация случайных чисел.

Генерация случайных чисел позволяет быстро получить нужное количество значений одной или нескольких вариант, имеющих одно из распределений: Равномерное, Нормальное, Бернулли, Биномиальное, Пуассона и другие. Надо помнить, что каждое распределение имеет свои параметры, которые задаются пользователем. Достоверность полученных выводов в этом случае мала.

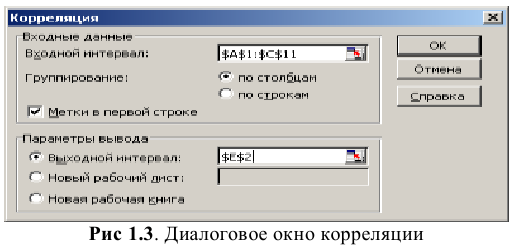

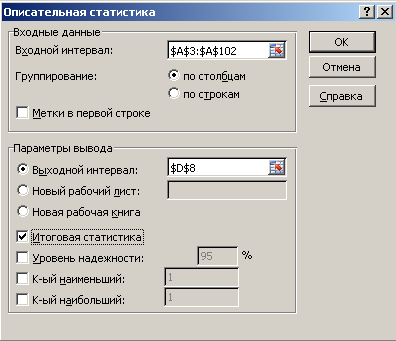

- В меню Сервис выберите Анализ данных, а затем выделите инструмент анализа Генерация случайных чисел (найти его можно с помощью линейки прокрутки). Выделите в диалоговом окне нужный инструмент и нажмите ОК (рис. 1.1).

- Заполните поля диалогового окна так же как на рис. 1.2 и нажмите ОК. Результатом является набор из пятидесяти чисел, которые располагаются в столбце В рис 1.3.

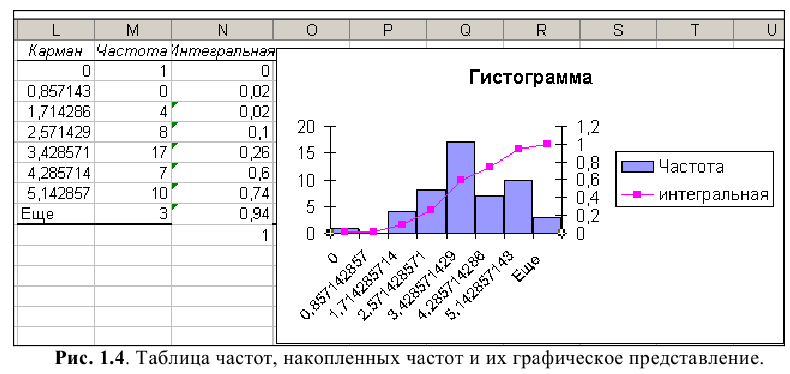

- Примените инструмент Описательная статистика для поиска числовых характеристик выборочных данных, расположенных в диапазоне В2:В51. Для этого выберите инструмент анализа Описательная статистика в диалоговом окне Анализ данных рис. 1.1. В одноименном диалоговом окне надо указать: входной интервал (В2:В51), ячейку левого верхнего угла для вывода итогов D1, обязательно включите опцию Итоговая Статистика. Результат применения инструмента Описательная статистика показан на рис. 1.3. в диапазоне D1:Е18.

Значения в диапазоне Е2: Е18 не обновляются в случае изменения исходных данных В2:В51.

В столбце  рис. 1.3. приводятся встроенные функции Excel, которые позволяют получить те же результаты, что и при использовании инструмента Описательная статистика. Функции листа следует использовать, если необходим автоматический перерасчет значений числовых характеристик выборки или нет необходимости во всех значениях Описательной статистики.

рис. 1.3. приводятся встроенные функции Excel, которые позволяют получить те же результаты, что и при использовании инструмента Описательная статистика. Функции листа следует использовать, если необходим автоматический перерасчет значений числовых характеристик выборки или нет необходимости во всех значениях Описательной статистики.

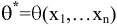

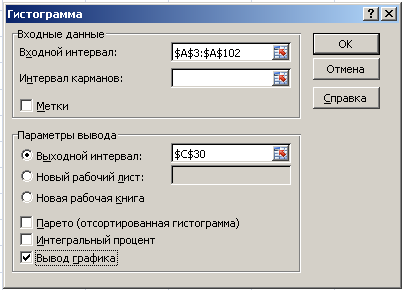

Построение гистограммы и функции распределения можно выполнить, выбрав инструмент, Гистограмма (рис. 1.1). Перед использованием этого инструмента надо решить вопрос об интервале разбиения ( — Excel называет это значение карманом, а список всех границ интервалов — интервал карманов). Вы можете найти его сами по формуле Стэрджесса или разрешить Excel разбить на равные интервалы (тогда заполнять поле Интервал карманов не надо). Включите опцию вывод графика.

— Excel называет это значение карманом, а список всех границ интервалов — интервал карманов). Вы можете найти его сами по формуле Стэрджесса или разрешить Excel разбить на равные интервалы (тогда заполнять поле Интервал карманов не надо). Включите опцию вывод графика.

Описание результатов.

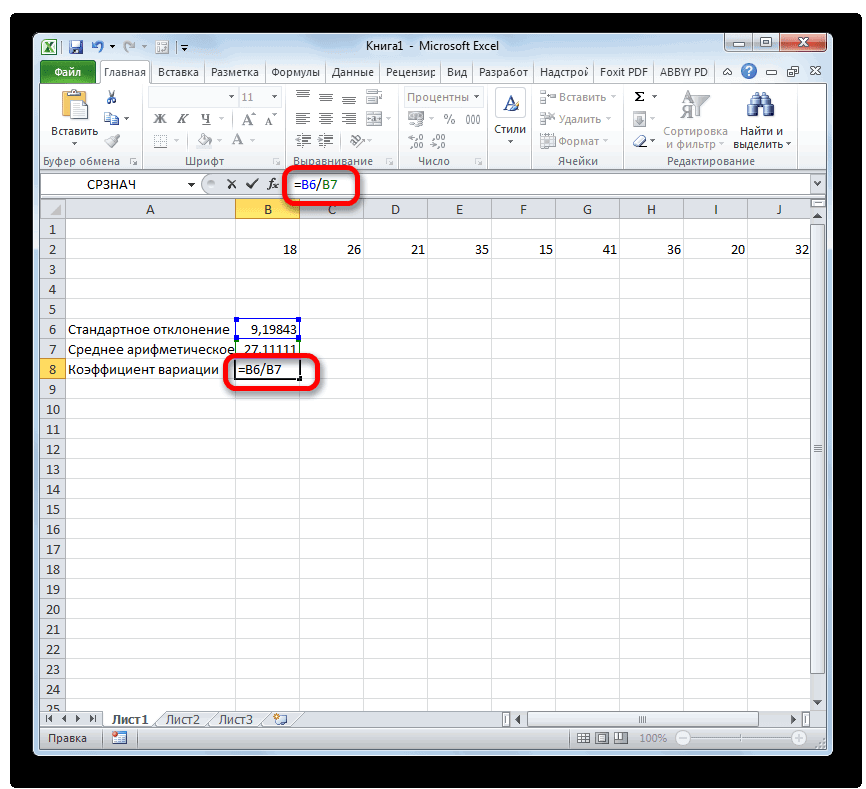

Описательная статистика содержит три результата средней характеристики исследования числа детей в пятидесяти семьях: Среднее (3,34), Моду (3) и Медиану (3). Найдем значение коэффициента вариации по формуле (1.4):

Так как 43% > 35%, можно сделать вывод, что изучаемая совокупность семей является неоднородной, чем и объясняется высокая колеблемость количества детей в семьях. В виду неоднородности семей, попавших в выборку, можно в качестве среднего использовать моду или медиану

Стандартное отклонение (1,44) — наиболее широко используемая характеристика изменения данных — измеряется в тех же единицах, что и исходные данные.

Стандартная ошибка является характеристикой достоверности среднего выборочного значения и используется в статистических исследованиях (0,20).

Эксцесс и Асснметрнн позволяют сделать вывод о незначительных отклонениях гистограммы частостей от нормально распределенной случайной величины, характеризующей количество детей в семьях с средним равным 3,34 и средним квад-ратическим отклонением 1,44.

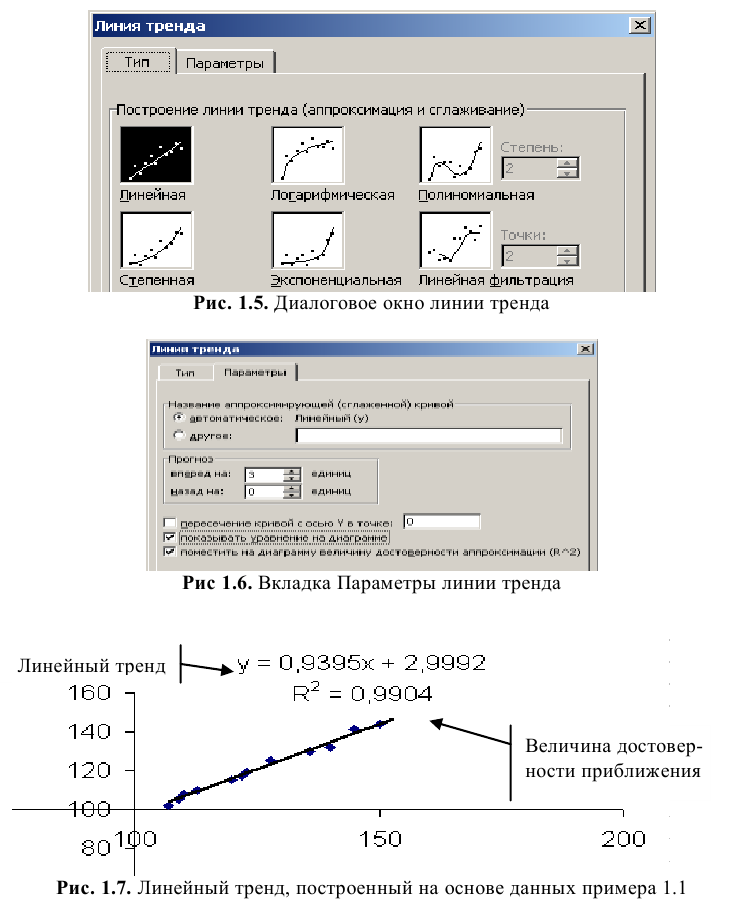

Напомним, что эталоном этих величин являются нормальное распределение (рис. 1.5), для которого Ассиметрия равна нулю, а центральный момент четвертого порядка (1.5) равен трем.

Ассиметрия имеет отрицательное значение. Это означает, что гистограмма не симметрична по отношению к среднему значению выборки и имеет скос вправо, то есть количество семей имеющих менее трех детей больше, чем семей количество детей в которых больше трех.

Эксцесс тоже имеет отрицательное значение. То есть значение гистограммы в точке  ниже аналогичного нормального распределения.

ниже аналогичного нормального распределения.

Математическая статистика статистические оценки

Имеется случайная величина  , закон распределения которой известен и зависит от параметров

, закон распределения которой известен и зависит от параметров  . Требуется на основании наблюдаемых данных оценить значения этих параметров.

. Требуется на основании наблюдаемых данных оценить значения этих параметров.

Числовые характеристики генеральной совокупности, как правило, неизвестны. Их называют параметрами генеральной совокупности (среднее, дисперсия, среднее квадратическое отклонение, доля признака генеральной совокупности объема  ).

).

Из генеральной совокупности извлекается выборка объёма  . По данным выборки рассчитывают числовые характеристики, которые называют статистиками (выборочное среднее, выборочная дисперсия и выборочное среднее квадратическое отклонение). Статистики, полученные по различным выборкам, могут отличаться друг от друга, поэтому они являются только оценками неизвестных параметров генеральной совокупности и обозначают

. По данным выборки рассчитывают числовые характеристики, которые называют статистиками (выборочное среднее, выборочная дисперсия и выборочное среднее квадратическое отклонение). Статистики, полученные по различным выборкам, могут отличаться друг от друга, поэтому они являются только оценками неизвестных параметров генеральной совокупности и обозначают  .

.

Обозначим через  выбранные значения наблюдаемой случайной величины (СВ) . Пусть на основе данных выборки получена статистика , которая является оценкой параметра

выбранные значения наблюдаемой случайной величины (СВ) . Пусть на основе данных выборки получена статистика , которая является оценкой параметра  . Наблюдаемые значения

. Наблюдаемые значения  случайные величины, каждая из которых распределена по тому же закону, что и случайная величина . Поэтому

случайные величины, каждая из которых распределена по тому же закону, что и случайная величина . Поэтому  тоже является величиной случайной, закон распределения которой зависит от распределения СВ и объема выборки . Для того, чтобы имела практическую ценность, она должна обладать свойствами несмещенности, состоятельности и эффективности.

тоже является величиной случайной, закон распределения которой зависит от распределения СВ и объема выборки . Для того, чтобы имела практическую ценность, она должна обладать свойствами несмещенности, состоятельности и эффективности.

Несмещенной называют оценку, для которой выполняется условие:

Состоятельной называется оценка, удовлетворяющая условию:

Для выполнения условия 2.2 достаточно, чтобы:

Эффективной считается оценка, которая при заданном объеме выборки имеет наименьшую возможную дисперсию.

Выборочная средняя является несмещенной и состоятельной оценкой генеральной средней и вычисляется по формуле (1.1).

Выборочная дисперсия найденная по формуле (1.2) является смещенной оценкой для дисперсии генеральной совокупности.

Вводится понятие исправленной выборочной дисперсии, которая является несмещенной оценкой генеральной дисперсии и вычисляется по формуле:

Исправленное выборочное средне квадратическое отклонение будет равно:

Теоретическое обоснование использования этих выборочных оценок для определения характеристик генеральной совокупности дают закон больших чисел и предельные теоремы.

Основные виды распределения и функции excel, позволяющие проводить статистическое оценивание

Чтобы построить модели статистических закономерностей возникает необходимость использовать известные виды распределения. Каждое распределение характеризует некоторую случайную величину — результат определенного вида испытаний. С функциями, задающими эти распределения, а также их параметрами можно познакомиться в любом учебнике по теории вероятностей. Выбранное распределение может рассматриваться только как теоретическое (генеральное), а результат опыта — как статистическое (выборочное) распределение. Последнее, в силу ограниченности числа наблюдений, будет лишь приближенно характеризовать теоретическое распределение.

По виду гистограммы и полученным числовым характеристикам выборки делается предположение о теоретическом виде распределения исследуемого признака. Если это удается, то можно найти оценки числовых характеристик и сделать выводы о параметрах генеральной совокупности. Если закон распределения не возможно установить, то подбирается кривая, наилучшим образом сглаживающая данные статистического ряда. Распределения делятся на дискретные и непрерывные.

Дискретные распределения описываются конечные набором чисел и соответствующими им частотами. Например, оценки, которые может получить студент на экзамене, описываются множеством (2, 3, 4, 5). Поэтому случайная величина -получить определенную оценку на экзамене будет иметь дискретное распределение

Непрерывные распределения описывают случайные величины с непрерывной областью значений. Для непрерывных распределений вероятность сопоставляется не с отдельным значением, а интервалом чисел. Непрерывные распределения в теории вероятностей задаются функцией плотности распределения  , которую называют плотность вероятности или функцией распределения

, которую называют плотность вероятности или функцией распределения  .

.

Площадь фигуры, ограниченной и прямыми  , осью

, осью  определяет вероятность попадания случайной величины в интервал

определяет вероятность попадания случайной величины в интервал  , которую обозначим

, которую обозначим  . Так как вероятность в точке для непрерывного распределения равна нулю, то имеет место равенство:

. Так как вероятность в точке для непрерывного распределения равна нулю, то имеет место равенство:

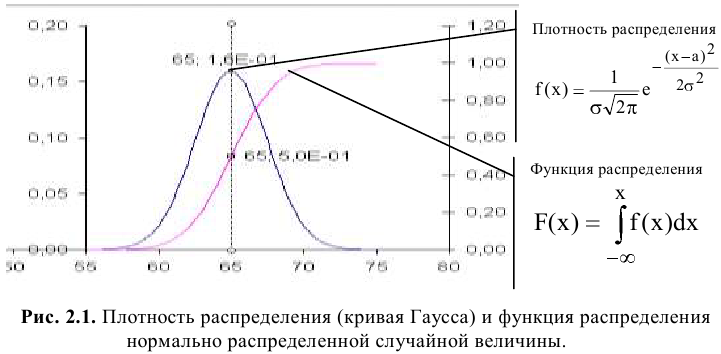

Нормальное распределение

Чаще других в статистических исследованиях применяется нормальное распределение. Теоретическим основанием к его применению служит центральная предельная теорема Ляпунова. Оно имеет два параметра: среднее (а) и стандартное отклонение  . В дальнейшем будем использовать сокращенную запись для обозначения этого распределения

. В дальнейшем будем использовать сокращенную запись для обозначения этого распределения  .

.

Синтаксис функции:

Значение функции распределения случайной величины , распределенной по нормальному закону распределения, получится, если аргумент интегральная равен ИСТИНА (1). Если аргумент интегральная имеет значение ЛОЖЬ (0), то получите значение плотности вероятности нормального распределения  .

.

Графики плотности распределения и функции распределения случайной величины  построенные в Excel изображены на рис. 2.1.

построенные в Excel изображены на рис. 2.1.

Вероятность попадания случайной величины в интервал (с, d) определяется по формуле:

Если случайная величина нормально распределена и имеет среднее арифметическое равное нулю и среднее квадратическое отклонение равное единицы, то её называют стандартизованной а для вычисления вероятности попадания в интервал таких случайных величин в Excel существует функция:

которая возвращает интегральное стандартное распределение.

называют интегральной функцией Лапласа. Для ее вычисления созданы специальные таблицы.

называют интегральной функцией Лапласа. Для ее вычисления созданы специальные таблицы.

При статистических исследованиях оценок довольно часто приходится решать обратную задачу: находить значение варианты  по заданной вероятности. Для этого в Excel имеются обратные функции, позволяющие её решить: НОРМОБР (вероятность;

по заданной вероятности. Для этого в Excel имеются обратные функции, позволяющие её решить: НОРМОБР (вероятность; ) и НОРМСТОБР (вероятность).

) и НОРМСТОБР (вероятность).

Распределения, связанные с нормальным распределением

Несмотря на широкое распространение нормального распределения, в некоторых случаях при построении статистических моделей возникает необходимость в использовании других распределений. Приведем примеры некоторых функций в Excel.

Логнормальное распределение

Свидетельством близости распределения к логнормальному является значительная ассиметрия, обусловленная ограничением  . Например, может использоваться для описания распределения доходов банковских вкладов, месячной заработной платы, посевных площадей и т.д.

. Например, может использоваться для описания распределения доходов банковских вкладов, месячной заработной платы, посевных площадей и т.д.

Функция ЛОГНОРМРАСП( ; среднее; стандартное откл) используется для анализа данных, которые были логарифмически преобразованы. Возвращает интегральное логарифмическое нормальное распределение для , где

; среднее; стандартное откл) используется для анализа данных, которые были логарифмически преобразованы. Возвращает интегральное логарифмическое нормальное распределение для , где  является нормально распределенным с параметрами среднее и стандартное откл.

является нормально распределенным с параметрами среднее и стандартное откл.

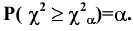

Хи-квадрат распределение

Чаще всего это распределение используется для определения критического значения статистики с заданным уровнем значимости  , для которого выполняется равенство

, для которого выполняется равенство

— значение, для которого требуется вычислить распределение, степени свободы — число слагаемых минус число линейных связей между элементами совокупности.

Если задано значение вероятности, то функция ХИ20БР позволяет найти значение , для которого справедливо равенство

В функции ХИ20БР для поиска применяется метод итераций. Если поиск не закончится после 100 итераций, функция возвращает сообщение об ошибке #Н/Д.

Распределение стьюдента t

Это распределение имеет важное значение для статистических выводов. Функция СТЬЮДРАСП возвращает вероятностную меру «хвостов» распределения. Её синтаксис:

— численное значение, для которого требуется вычислить распределение; степени свободы — целое, указывающее число степеней свободы; хвосты — число возвращаемых хвостов распределения.

Если «хвосты» = 1, то функция СТЬЮДРАСП возвращает одностороннее распределение (вероятность правого хвоста).

Если «хвосты» = 2, то функция СТЬЮДРАСП возвращает двухстороннее распределение.

При этом значение не должно быть отрицательным.

Так как функция симметричная относительно нуля, то справедливо следующие равенства:

Функция СТЬЮДРАСПОБР(вероятность; степени свободы) является обратной для распределения Стьюдента и соответствует положительному значению для которого задана вероятность суммы двух «хвостов».

РАСПРЕДЕЛЕНИЕ ФИШЕРА Эту функцию можно использовать, чтобы определить, имеют ли два множества данных различные степени разброса результатов. Например, можно проанализировать результаты тестирования старшеклассников и определить, различается ли разброс результатов для мальчиков и девочек.

— значение, для которого вычисляется функция; степени свободы1— число степеней свободы числителя; степенисвободы2—число степеней свободы знаменателя.

Обратное значение для  -распределения вероятностей возвращает функция

-распределения вероятностей возвращает функция

Распределения дискретной случайной величины в excel биномиальное распределение

Распределение используется для моделирования случайной величины с конечным числом испытанной. В каждом испытании случайная величина может принимать только два значения: успех или неуспех (0 или 1). Вероятность успеха постоянна и не зависит от результатов других испытаний. Биномиальное распределение описывает общее число успехов при указанном числе испытаний. Данное распределение требует указать два параметра: число испытаний  и вероятность успеха

и вероятность успеха  .

.

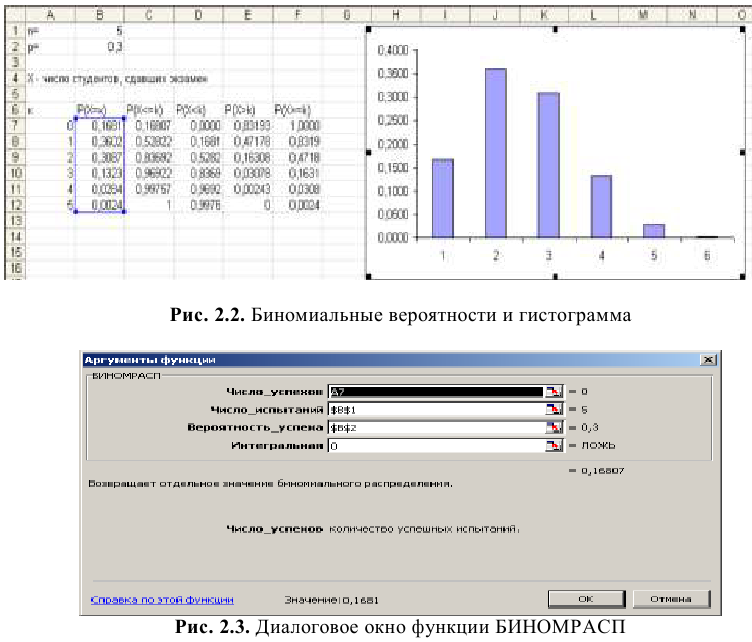

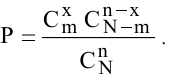

Пример с решением №2.1.

Группа из 20 студентов сдает экзамен. Вероятность сдать экзамен по данным прошлых лет равна 0,3. Отобрано 5 человек составьте закон распределения случайной величины  — числа студентов, сдавших экзамен.

— числа студентов, сдавших экзамен.

В ячейку В7 помещена функция БИНОМРАСЩА7; SBS1; $В$2; 0) (рис 2.3.). Скопируйте формулу для остальных ячеек столбца В, как показано на рис. 2.2. Чтобы получить данные столбца С надо в качестве аргумента интегральная поставить единицу.

С помощью функции БИНОМРАСП можно получить только вероятности равные числу успеха к (интегральная равна нулю) или не большие к (интегральная равна единицы). Для вычисления других вероятностей надо воспользуйтесь значениями столбцов  и

и  . Значения в столбцах

. Значения в столбцах  находятся по формулам:

находятся по формулам:

Для построение диаграммы биномиального распределения выделите ячейки В7:В12 и нажмите кнопку мастер диаграмм на стандартной панели инструментов. Отформатируйте её как показано на рис. 2.2.

В качестве обратной функции к БИНОМРАСП в Exccl рассматривается функция КРИТБИНОМ. Её синтаксис:

Гипергеометрическое распределение

Распределение возвращает вероятность заданного количества успехов в выборке, если заданы: размер выборки  , количество успехов в генеральной совокупности

, количество успехов в генеральной совокупности  и размер генеральной совокупности

и размер генеральной совокупности  . Функция ГИПЕРГЕОМЕТ используется для задач с конечным числом элементов генеральной совокупностью, где каждое наблюдение — это успех или неудача, а каждое подмножество заданного размера () выбирается с вероятностью равной

. Функция ГИПЕРГЕОМЕТ используется для задач с конечным числом элементов генеральной совокупностью, где каждое наблюдение — это успех или неудача, а каждое подмножество заданного размера () выбирается с вероятностью равной

Синтаксис:

ГИПЕРГЕОМЕТ (числоуспеховввыборке; размер выборки; числоуспеховвсовокупности; размерсовокумности)

Распределение Пуассона

Обычное применение распределения Пуассона состоит в предсказании количества событий, происходящих за определенное время, например: количество машин, появляющихся за 1 минуту на станции техобслуживания.

Синтаксис: ПУАССОН(; среднее; интегральная)

— количество событий.

среднее — ожидаемое численное значение.

интегральная — логическое значение, определяющее форму возвращаемого распределения вероятностей.

Если аргумент «интегральная» имеет значение ИСТИНА, то функция ПУАССОН возвращает интегральное распределение Пуассона, то есть вероятность того, что число случайных событий будет от 0 до включительно.

Если этот аргумент имеет значение ЛОЖЬ, то вычисляется значение функции плотности распределения Пуассона, то есть вероятность того, что событий появится равно раз.

Интервальные оценки

Величина оценки  , найденная по выборке, является лишь приближенным значением неизвестного параметра

, найденная по выборке, является лишь приближенным значением неизвестного параметра  . Вопрос о точности оценки в математической статистике устанавливается с помощью соотношения:

. Вопрос о точности оценки в математической статистике устанавливается с помощью соотношения:

где  — доверительная вероятность или надежность интервальной оценки (принимает значения 90%, 91%,…99%, 99,9%);

— доверительная вероятность или надежность интервальной оценки (принимает значения 90%, 91%,…99%, 99,9%);

— предельная ошибка (точность) оценки. Для случайной величины, имеющей нормальное распределенние

— предельная ошибка (точность) оценки. Для случайной величины, имеющей нормальное распределенние

Значение  вычисляется с помощью функции Лапласа, если

вычисляется с помощью функции Лапласа, если  задано в условии по формуле

задано в условии по формуле  .

.

Если стандартное отклонение находится по выборке, то рассматривают два случая:

1)  используется функция Стьюдента:

используется функция Стьюдента:

2)  используется функция Лапласа

используется функция Лапласа

Если раскрыть модуль в уравнении (2.7), то получим неравенство:

Числа  называют доверительными границами, а интервал

называют доверительными границами, а интервал  — доверительным интервалом или интервальной оценкой параметра .

— доверительным интервалом или интервальной оценкой параметра .

Границы доверительного интервала симметричны относительно точечной оценки . Поэтому точность оценки  . иногда называют половиной длины доверительного интервала.

. иногда называют половиной длины доверительного интервала.

Так как величина случайная, то границы доверительного интервала могут меняться, кроме того, они будут меняться с изменением доверительной вероятности, поэтому соотношение (2.7) следует читать так: «со статистической надежностью -100% доверительный интервал содержит параметр генеральной совокупности ».

Рассмотрим на примерах, как строятся доверительные интервалы для математического ожидания, дисперсии и среднего квадратического отклонения нормально распределенного количественного признака  .

.

Доверительный интервал для математического ожидания с известной дисперсией

При построении доверительного интервала используется функция НОРМОБР для  . Границы доверительного интервала можно определить из уравнений:

. Границы доверительного интервала можно определить из уравнений:

где  называют уровнем значимости.

называют уровнем значимости.

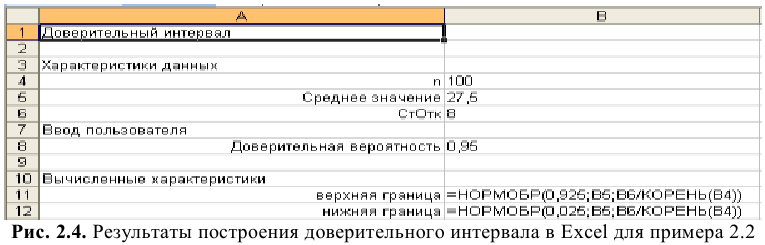

Пример с решением №2.2.

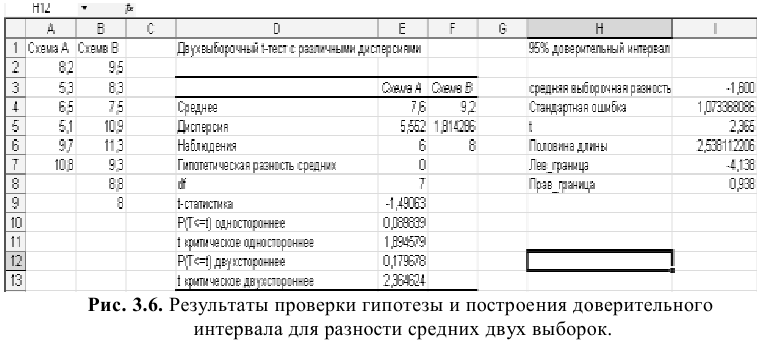

Спонсоры телевизионных программ хотят знать, сколько времени дети проводят за экраном телевизора. После опроса 100 человек оказалось, что среднее число часов в неделю соответствует 27,5 часов, а средне квадратическое отклонение равно 8,0 часов. Найдите 95% доверительный интервал для оценки среднего количества часов в неделю, которое дети проводят за просмотром телепередач

На основании исследований с 95% вероятностью можно утверждать, что за просмотром телевизора дети проводят от 25,93 до 28,65 часов. Формулы для вычисления приведены на рис 2.4.

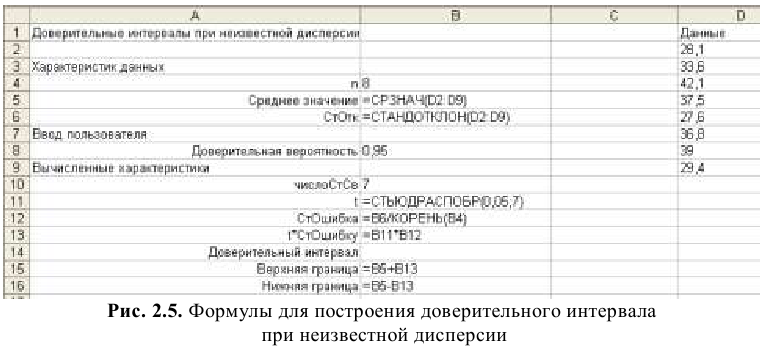

Доверительный интервал для математического ожидания с неизвестной дисперсией

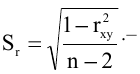

Как правило, дисперсия оцениваемого параметра является величиной неизвестной. Тогда находят исправленную выборочную дисперсию, а доверительный интервал строится с помощью  -распределения (Стьюдента).

-распределения (Стьюдента).

Функция СТЬЮДРАСПОБРО возвращает значение , для которого:

где — это случайная величина, соответствующая распределению Стьюдента и

Пример с решением №2.3.

Владелец таксопарка хочет спрогнозировать свои расходы на следующий год. Основной статьей расходов является покупка топлива. Так как бензин стоит дорого, владелец стал использовать газ. Были выбраны восемь такси, и оказалось, что число миль на галлон соответственно равно 28,1, 33,6, 41,1, 37,5, 27,6,36,8, 39,0 и 29,4. Оцените с доверительной вероятностью 95% средний пробег на один галлон газа для всех такси в парке, предполагая, что он распределен нормально.

После исследования оказалось, что средний пробег на один галлон для всех такси в парке находится между 29,71 и 38,81 миль на галлон. Формулы для вычисления приведены на рис.2.5.

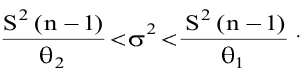

Доверительный интервал для дисперсии и среднего квадратического отклонения

Рассмотрим нормально распределенную случайную величину, дисперсия  которой неизвестна. По результатам наблюдений:

которой неизвестна. По результатам наблюдений:  можно определить среднее значение

можно определить среднее значение  (1.1) и исправленную выборочную дисперсию

(1.1) и исправленную выборочную дисперсию  (2.4).

(2.4).

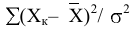

Теперь с доверительной вероятностью определим половину длины доверительного интервала для которого выполняется условие:

Доверительный интервал для дисперсии запишется в виде неравенства:

Выборочня исправленная дисперсия несмещенная оценка генеральной дисперсии равна:

Так как — результаты независимых наблюдений нормально распределенной СВ, значит сумма квадратов

имеет  распределение с

распределение с  степенью свободы. Выразив

степенью свободы. Выразив  через

через  и , получим:

и , получим:

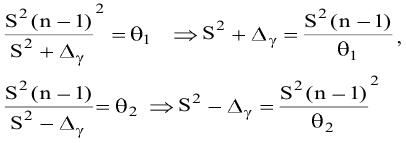

Тогда уравнение 2.9 примет вид:

из которого доверительный интервал для :

С помощью функции ХИ20БР можно найти верхнюю и нижнюю границы  и

и  для :

для :

Подставив найденные значения в уравнения:

получим верхнюю и нижнюю границы доверительного интервала для дисперсии:

Доверительный интервал для среднего выборочного значения а получится, если извлечь корень из каждой части предыдущего неравенства.

Доверительный интервал для доли признака генеральной совокупности

Проводится серия из  испытаний, в каждом из которых наблюдается событие

испытаний, в каждом из которых наблюдается событие  (событие может произойти или нет). Пусть событие произошло

(событие может произойти или нет). Пусть событие произошло  раз, тогда

раз, тогда  называют частотой появления события или выборочной долей признака.

называют частотой появления события или выборочной долей признака.

Если  вероятность с которой событие может произойти (называют генеральной долей распределения количественного признака) в каждом из испытаний, то частота является точечной несмещенной оценкой вероятности .

вероятность с которой событие может произойти (называют генеральной долей распределения количественного признака) в каждом из испытаний, то частота является точечной несмещенной оценкой вероятности .

Зададим доверительную вероятность  и найдем такие числа

и найдем такие числа  и

и  для которых выполняется соотношение

для которых выполняется соотношение

Интервал  является доверительным интервалом для , отвечающий надежности .

является доверительным интервалом для , отвечающий надежности .

При большом числе испытаний Бернулли  выборочная доля является нормально распределенной случайной величиной

выборочная доля является нормально распределенной случайной величиной

где  является дисперсией выборочной доли признака,

является дисперсией выборочной доли признака,

a  её математическим ожиданием.

её математическим ожиданием.

Тогда доверительный интервал генеральной доли признака можно найти, используя функцию Лапласа:

Откуда

Рассматривают два случая: большое количество проведенных испытаний и малое. В случае малого объема выборки найти и можно с помощью специальных таблиц распределения Бернулли.

Проверка статистических гипотез о числовых значениях параметров нормального распределения

Данные выборочных обследований часто являются основой для принятия одного из нескольких решений. При этом любое суждение о генеральной совокупности будет сопровождаться случайной погрешностью и поэтому может рассматриваться лишь как предположительное.

Под статистической гипотезой понимается всякое высказывание о виде неизвестного распределения, или параметрах генеральной совокупности известных распределений, или о равенстве параметров двух распределений, или о независимости выборок, которое можно проверить статистически, то есть опираясь на результаты случайных наблюдений.

Наиболее часто формулируются и проверяются гипотезы о числовых значениях параметров генеральной совокупности, подчиняющихся одному из известных законов распределения: нормальному, Стьюдента, Фишера и др.

Основные понятия статистической гипотезы

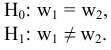

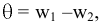

Подлежащая проверке гипотеза называется основной (нулевой) обозначают её  . Содержание гипотезы записывается после двоеточия

. Содержание гипотезы записывается после двоеточия

Каждой основной гипотезе противопоставляется альтернативная (конкурирующая) гипотеза  . Как правило, основной гипотезе можно противопоставить несколько альтернативных гипотез. Если выборочные данные противоречат гипотезе , то гипотеза отклоняется, в противном случае принимается.

. Как правило, основной гипотезе можно противопоставить несколько альтернативных гипотез. Если выборочные данные противоречат гипотезе , то гипотеза отклоняется, в противном случае принимается.

Статистическая проверка гипотез, основанная на результатах выборки, связана с риском, принять ложное решение. Если по выборочным данным основная гипотеза отвергнута, в то время как для генеральной совокупности она справедлива, то говорят об ошибке первого рода. Вероятность допустить такую ошибку принято называть уровнем значимости и обозначать а (10%, 9%,… 1%).

Рассматривается и ошибка второго рода, когда основная гипотеза принимается, в действительности же верной оказывается альтернативная гипотеза. В таком случае говорят об ошибке второго рода, а вероятность допустить эту ошибку обозначают  , величину 1- называют мощностью критерия.

, величину 1- называют мощностью критерия.

Поскольку ошибки первого и второго рода исключить невозможно, то в каждом конкретном случае пытаются минимизировать потери от этих ошибок. Увеличение объема выборки является одним из таких путей.

Критерии проверки. Критическая область

Вывод о соответствии выборочных данных с проверяемой гипотезой делается на основе некоторого критерия. Критерий проверки гипотезы реализуют с помощью некоторой статистики  (статистической характеристики определяемой по выборочным данным). Эту величину принято обозначать:

(статистической характеристики определяемой по выборочным данным). Эту величину принято обозначать:  — если она нормально распределена с

— если она нормально распределена с  ,

,  — если она нормально распределена с

— если она нормально распределена с  ,

,  — если она распределена по закону Стьюдента,

— если она распределена по закону Стьюдента,  — если она распределена по закону ,

— если она распределена по закону ,  — если она имеет распределение Фишера.

— если она имеет распределение Фишера.

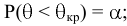

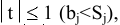

После выбора критерия множество всех его возможных значений разбивают на два непересекающихся подмножества. Одно содержит значения критерия, при которых нулевая гипотеза отклоняется, это множество значений называют критической областью. Другое, называют областью принятия гипотезы — содержит совокупность значений, при которых нулевая гипотеза принимается.

Вычисленное по выборке значение критерия () может принадлежать одному из этих множеств и в зависимости от этого нулевая гипотеза принимается, если принадлежит области принятия гипотезы и отвергается в противном случае. Точки, разделяющие эти две области, называют критическими и обозначают  . Различают три вида критических областей: левосторонняя

. Различают три вида критических областей: левосторонняя  правосторонняя

правосторонняя  и двухсторонняя

и двухсторонняя

Если  попадает в критическую область, то надо говорят, что основная гипотеза отвергается в пользу альтернативной при заданном уровне значимости.

попадает в критическую область, то надо говорят, что основная гипотеза отвергается в пользу альтернативной при заданном уровне значимости.

Общая схема проверки гипотезы

Проверка гипотезы с помощью уровня значимости.

- Формулируется нулевая гипотеза и альтернативная ей.

- Выбирается уровень значимости.

- Определяется критическая область и область принятия гипотезы.

- Выбирают критерий, и находят его расчетное значение по выборочным данным.

- Вычисляют критические точки.

- Принимается решение.

Другим способом проверки гипотезы является вывод р-значения (значения вероятности). В этом случае не указывается уровень значимости и не принимается решения об отбрасывании нулевой гипотезы. Вместо этого проверяем насколько правдоподобно, что полученная оценка соответствует значению генеральной совокупности. При левостороннем или правостороннем критерии рассчитываются вероятности попадания статистики 0 в критическую область. Если применяется двухсторонний критерий, то оценивается разность между выборочным средним и предполагаемым средним совокупности по модулю. Если р-значснис мало, то выборочное среднее значительно отличается от среднего совокупности.

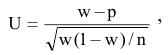

Проверка гипотезы о математическом ожидании нормально распределенной (m0) случайной величины при известной дисперсии

Пусть генеральная совокупность имеет нормальное распределение, причем её математическое ожидание равно  , а дисперсия равна

, а дисперсия равна  . По выборочным данным найдено

. По выборочным данным найдено  . Есть основания утверждать, что

. Есть основания утверждать, что  ?

?

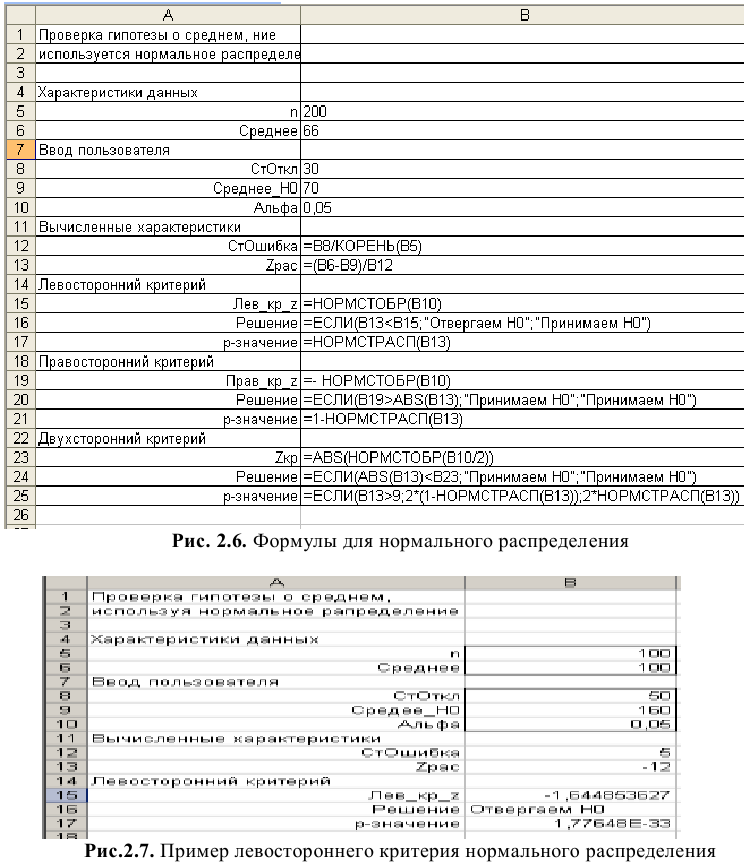

На рис. 2.6. приведены возможные варианты проверки нулевой гипотезы. Результаты проверки включают в себя решение о принятии нулевой или альтернативной гипотез, основанные на уровне значимости альфа и р-значении.

Пример с решением №2.4.

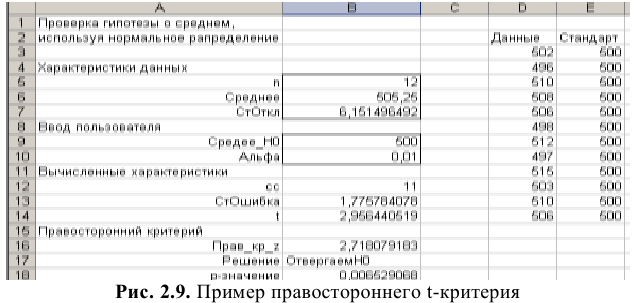

Клиенты банка в среднем снимают со своего счета 100$ при среднем квадратическом отклонении  = 50$. Если выплаты отдельным клиентам независимы, то, сколько денег должно быть зарезервировано в банке на выплаты клиентам, чтобы их хватило на 100 человек с вероятностью 0,95? Каков при этом будет остаток денег, гарантированный с той же надежностью, если для выплат зарезервировано 16000$?

= 50$. Если выплаты отдельным клиентам независимы, то, сколько денег должно быть зарезервировано в банке на выплаты клиентам, чтобы их хватило на 100 человек с вероятностью 0,95? Каков при этом будет остаток денег, гарантированный с той же надежностью, если для выплат зарезервировано 16000$?

На каждого клиента банк резервирует сумму в 160$. По выборочным данным эта сумма составляет 100$.

Проверим гипотезу, может ли банк снизить свои резервы, то есть основная гипотеза может быть записана

В качестве альтернативной гипотезы рассмотрим ситуацию: «банк сможет обеспечить клиентов, если расчетная сумма выплат для каждого клиента будет снижена до 100$», тогда

Принимается гипотеза  (рис2.7)., что означает: банк может снизить сумму резервов до 10000$. Используя р-значения можно сделать вывод, если альтернативная гипотеза верна (в среднем клиент берет 100S и меньше), то с вероятностью 100%, случайная величина

(рис2.7)., что означает: банк может снизить сумму резервов до 10000$. Используя р-значения можно сделать вывод, если альтернативная гипотеза верна (в среднем клиент берет 100S и меньше), то с вероятностью 100%, случайная величина  ( 100$, 50$).

( 100$, 50$).

С надежностью 95% можно гарантировать, что у банка имеется остаток более 6000$.

Проверка гипотезы о математическом ожидании при неизвестной дисперсии

Пусть генеральная совокупность имеет нормальное распределение, причем её дисперсия неизвестна. Данная ситуация более реалистична, чем предыдущая. Пусть есть основания утверждать, что .

По результатам выборки найдем  и

и  .Сформулируем основную гипотезу:

.Сформулируем основную гипотезу:

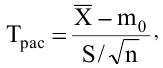

где  — нормативное значение. Введем статистику:

— нормативное значение. Введем статистику:

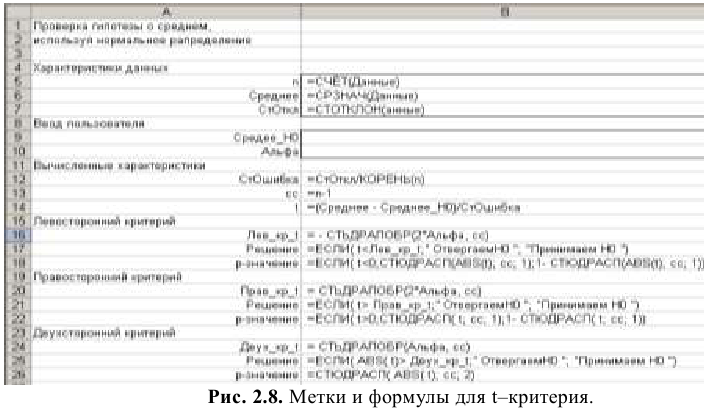

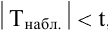

которая имеет распределение Стьюдента с  степенью свободы. Зададим уровень значимости альфа и найдем критическую область. На рис. 2.8 приведены формулы левостороннего, правостороннего или двухстороннего критериев проверки среднего выборки с использованием распределения Стьюдента.

степенью свободы. Зададим уровень значимости альфа и найдем критическую область. На рис. 2.8 приведены формулы левостороннего, правостороннего или двухстороннего критериев проверки среднего выборки с использованием распределения Стьюдента.

Пример с решением №2.5.