![]() Государственное бюджетное профессиональное образовательное учреждение

Государственное бюджетное профессиональное образовательное учреждение

«Светлоградский региональный сельскохозяйственный

колледж»

(ГБПОУ СРСК)

Россия, 356531 Ставропольский край, г. Светлоград,

ул. Транспортная, 25

Тел/факс: 8 (86547) 4-51-39, 8 (86547) 4-51-14<26RSK@mail.ru>

Разработчик: преподаватель спец. дисциплин

Дзенис Лада Николаевна

Практическая работа на тему: Информационные

технологии MS EXCEL для решения бухгалтерских задач.

Порядок выполнения работы:

1.

Создайте

таблицу №1

|

Таб. Номер |

Ф.И.О. |

Оклад |

Премия |

Подоходный налог |

Удержано |

Начислено |

На руки |

|

111 |

Алексин А.С. |

13% |

|||||

|

222 |

Баликов И.С. |

13% |

|||||

|

333 |

Борова В.Н. |

13% |

|||||

|

444 |

Иванов А.Т. |

13% |

|||||

|

555 |

Колзин Н.М. |

13% |

|||||

|

666 |

Мухин С.В. |

13% |

|||||

|

777 |

Новеев А.К. |

13% |

|||||

|

ИТОГО: |

2.

Заполните

произвольно столбцы «Оклад» и «Премия».

3.

По

формуле рассчитайте столбец «Начислено».

= Оклад + Премия. Для всех рассчитайте сумму.

4.

По

формуле рассчитайте столбец «Удержано».

= Начислено * Подоходный налог. Для всех рассчитайте

сумму.

5.

По

формуле рассчитайте столбец «На руки».

= Начислено – Удержано. Для всех рассчитайте

сумму.

6.

По

формуле рассчитайте строку «ИТОГО».

= СУММ всех окладов, премий, удержаний,

начислений и выданного на руки всем сотрудникам по столбцам.

Формулу СУММ можно найти поставив знак «=»

в ячейке, после посмотрев в левый верхний угол.

7.

Произведите

редактирование таблицы, измените формат, шрифт, кегль, цвет, заливку, сделайте

границы ячеек.

8.

Сохраните

файл под названием «Практическая №1» в папке с названием свой группы.

Практическая

работа на тему: Автоматизация бухгалтерского учета в среде MS EXCEL

1.

Создайте

таблицу 1

|

Сотрудники |

Фонд |

Отчисления |

|||

|

Фонд |

Фонд |

Фонд |

Пенсионный |

||

|

3,6% |

1,50% |

5,4% |

28,00% |

||

|

Инженеры |

104542,0 |

||||

|

Бухгалтеры |

12401,7 |

||||

|

Администрация |

9184,6 |

||||

|

Рабочие |

25271,5 |

||||

|

Мастера |

131939,4 |

||||

|

Автомеханики |

12464,3 |

||||

|

Уборщицы |

5237,6 |

||||

|

Сторожа |

8400,0 |

||||

|

Итого |

2. Рассчитайте отчисления

по формулам:

Формулы для

расчета:

— Фонд соц.

страхования = Фонд зарплаты х 5,4%; =В5*5,4

%;

— Пенсионный

фонд = Фонд зарплаты х 28,0%; =В5*28%;

— Фонд мед.

страхования = Фонд зарплаты х 3,6%; =В5*3,6%;

— Фонд

занятости = Фонд зарплаты х 1,5%; =В5*1,5%.

3. Рассчитайте итого каждого

отчисления по общей формуле СУММ.

4. Приведите таблицу в красивый

вид (на свое усмотрение)

5. Сохраните файл под названием «Практическая

№2»

Лабораторная работа №9.

Решение бухгалтерских задач с помощью

пакета Excel

9.1

Цель работы

Познакомиться

с работой пакета Excel, как инструмента для решения задач бухгалтерского учета.

Научиться правильно задавать имена переменным, определять ссылки на ячейки,

использовать функции при вводе формул, работать с массивами данных в Excel.

9.2 Приборы и материалы

Для выполнения лабораторной

работы необходим персональный компьютер, функционирующий под управлением

операционной системы семейства WINDOWS. Должна быть установлена программа Microsoft Excel.

9.3 Решение

задачи учета доходов и расходов в семье

Правильное

ведение дел бухгалтером предусматривает ежедневную запись хозяйственных

операций в главный журнал. Такие записи позволяют отслеживать каждую отдельную

операцию по каждому счету, будь то операции с наличными деньгами, операции со

счетами дебиторов (например, продажа) или со счетами, подлежащими оплате

(покупка материалов), и т.п.

В

данной лабораторной работе студентам предлагается создать в пакете Excel главный

журнал и главную бухгалтерскую книгу, которые позволят вести учет доходов и

расходов в семье.

Пакет Excel

предоставляет в распоряжение пользователя мощные и гибкие средства для решения

бухгалтерских задач. В лабораторной работе студенты должны решить задачу

аналогичную бухгалтерской, но для разработанного самими плана счетов. Решение

поставленной в данной лабораторной работе задаче студенты начинают с создание

плана счетов, который записывают на первый лист книги для решения задачи, так

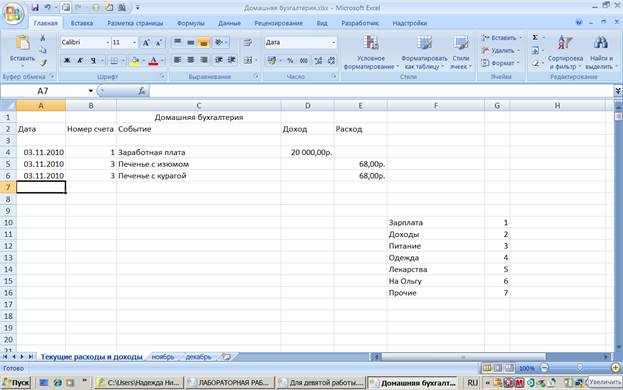

как показано на рисунке 9.1. В диапазон ячеек F10 – G16 показан

один из вариантов плана счетов для ведения домашней бухгалтерии. При решении

задачи студенты могут сами создать удобный для их семьи план счетов. Кроме

плана счетов на первом листе книги Excel, который назовем «Текущие доходы и расходы» создадим

аналог журнала операций в бухгалтерии. Только записывать в него будем не

бухгалтерские операции, а наши текущие доходы и расходы.

Суть

задачи заключается в том, что данные о доходах и расходах, которые пользователь

записывает на первый лист в пакете Excel, автоматически добавляются нарастающим итогом на следующие

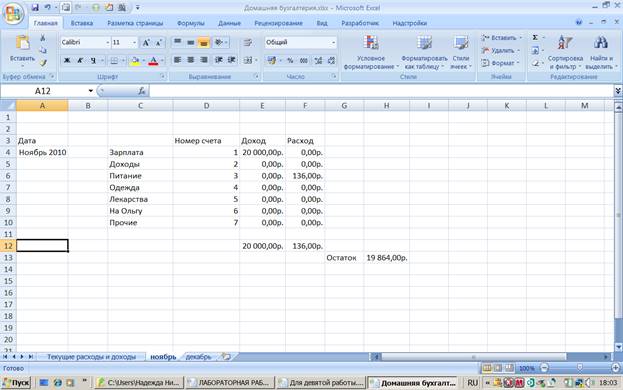

листы книги, на которых ведется учет расходов и доходов по месяцам и счетам см.

рисунок 9.2.

Приступая

к выполнению задачи, создайте в пакете Excel файл под именем

Книга1_лаб9_(ваша фамилия). В этом файле назовите Лист1 – «Текущие доходы и

расходы», Листы 2-5 назовем именами месяцев (например, июнь, июль, август,

сентябрь). Переименовать листы можно, например, воспользовавшись контекстным

меню названия листа. Записи в главном журнале (лист – «Текущие доходы и

расходы») в хронологическом порядке фиксируют все операции по доходам и

расходам. Записи в главной книге (остальные листы книги, названные именами

месяцев) накапливают на счетах данные о каждой хозяйственной операции из

главного журнала по месяцам.

Для

облегчения переноса записей из главного журнала в главную книгу в рабочем листе

«Текущие доходы и расходы» введите четыре имени диапазонов: ДатаВвода

(например, от $А$4 до $А$500), НомерСчета (например, от $С$4 до $С$500),

Доход (например, от $D$4 до $D$500) и Расход (например, от $Е$4 до $Е$500). Все

эти имена и связанные с ними диапазоны ячеек должны быть на листе «Текущие

доходы и расходы». Обратите внимание, что массивы ячеек должныбыть равноразмерны.

Заполните

лист «Текущие доходы и расходы» как показано на рисунке 9.1. Заполняя лист «Текущие

доходы и расходы», не забудьте правильно задать форматы данных для заполняемых

ячеек.

В

главной книге (листы с именами месяцев) введите имя ДатаКнига_ноябрь,

относящееся к ячейке $A$4, поскольку это – абсолютная ссылка (на это указывают два

символа доллара). Абсолютные ссылки всегда указывают на конкретные

ячейки. Если перед буквой или номером стоит знак доллара, например, $A$4, то

ссылка на столбец или строку является абсолютной. Если необходимо, чтобы ссылки

не изменялись при копировании формулы в другую ячейку, пользуются абсолютными

ссылками. По умолчанию имена являются абсолютными ссылками.

В Excel кроме абсолютных ссылок на ячейки используются

также и относительные ссылки. При создании формулы эти ссылки обычно учитывают

расположение относительно ячейки, содержащей формулу. Ссылка может быть

полностью относительной относительный столбец и относительная строка (например,

C1). Или смешанной относительный столбец и абсолютная строка (C$1), абсолютный

столбец и относительная строка ($C1). Введем также имя ГКСчет

относящееся к ячейке $D4. Это смешанная ссылка.

Зафиксирован только столбец, а строка может изменяться в зависимости от того,

куда вводится ссылка на ГКСчет.

В рабочих листах главной книги (листы с названиями месяцев)

заполните строку под номером три заголовками, как показано на рисунке 9.2. В

столбцы С и D введите соответственно наименования счетов и их номера

(см. рисунок 9.2). В ячейке $А$4 установите формат ячейки Дата с сокращенным

выводом даты на экран. Введите в эту ячейку даты: 01.11.10 для ноября, 01.12.10

для декабря и 01.01.11 для января месяца соответственно.

Рисунок 9.1 – Лист Главный журнал

В столбцах Доход для сбора соответствующих записей

из журнала регистрации в ноябре месяце используется следующая формула:

СУММ(ЕСЛИ(МЕСЯЦ(ДатаВвода)=МЕСЯЦ(ДатаКнига_ноябрь);1;0)*ЕСЛИ(НомерСчета=ГКсчет;1;0)*Доход)

Для выбора соответствующих расходов в ноябре месяце служит

формула:

СУММ(ЕСЛИ(МЕСЯЦ(ДатаВвода)=МЕСЯЦ(ДатаКнига_ноябрь);1;0)*ЕСЛИ(НомерСчета=ГКсчет;1;0)*Расход)

Обе эти формулы следует вводить как формулы массива. Набрав

формулу, не спешите нажимать <Enter>. Сначала нажмите комбинацию клавиш <Ctrl+Shift>. Вы

увидите, что теперь формула заключена в фигурные скобки. Это значит, что Excel принял

вашу формулу как формулу массива. Не надо вводить фигурные скобки вручную (с

клавиатуры), поскольку в этом случае Excel воспримет формулу как текст.

Формула в Excel выполняет следующую процедуру.

1.

Сравнивает каждую запись в диапазоне ДатаВвода

главного журнала (лист «Текущие доходы и расходы») с месяцем в дате главной

книги (листы с названиями месяцев). При соответствии этих значений возвращает

значение 1; в противном случае значение – 0.

2.

Оценивает каждую запись в диапазоне НомерСчета

главного журнала. Если номер счета там совпадает с номером текущего счета

главной книги, то возвращает значение 1; в противном случае значение – 0.

3.

Умножает результат, полученный в пункте

1 на результата пункта 2. Только в том случае если выполнены оба предыдущих

условия, результат будет равен 1; в противном случае – 0.

Рисунок 9.2 – Рабочий лист

главной книги

4.

Умножает результат, полученный в пункте

3, на записи журнала регистрации в диапазоне Доход (или на Расход,

если используется вторая из двух приведенных выше формул).

5.

Возвращает значение при выполнении

пункта 4.

Четко уясните себе смысл имен, используемых в формулах. С

помощью этих формул все отдельные операции переносятся из главного журнала в

главную книгу в соответствии со счетом, на который они были помещены, и с

правильной датой текущей записи в главной книге.

Подумайте, какие дополнительные имена надо ввести на листах

январь, февраль, март и как построить формулы для сбора соответствующих записей

из журнала регистрации в этих месяцах, чтобы формировать данные главной книги.

Предполагается, что рабочие листы главного журнала и

главной книги принадлежат к одной рабочей книге. Главный журнал может являться

частью другой рабочей книги Excel, например, под названием Главная_книга.xls, то

определения имен в формулах будут идентифицированы как ссылки на эту книгу:

=C:Финансы[Главная_книга.xls]”Журнал”!$A$4:$A$215

9.4 Порядок выполнения

работы

1.

Разработайте план счетов для ведения бухгалтерии вашей семьи.

2.

Переименуйте листы книги Excel, в которой будете

решать задачу.

3.

Заполните 1 и 2 строки листа «Текущие доходы и

расходы» так, как показано на рисунке 9.1.

4.

На листе «Текущие доходы и расходы» определите

имена для массивов размерностью 500 ячеек для даты операции, номера счета,

дохода и расхода.

5.

Определите формат ячеек для массивов,

созданных в предыдущем пункте. Для массива ДатаВвода формат ячеек – формат

ячеек Дата. Для массива НомерСчета – формат ячеек целое число. Для массивов

Доход и Расход – формат ячеек Денежный.

6.

Заполните несколько строк листа «Текущие

доходы и расходы» данными.

7.

Подготовьте листы главной книги (листы с названиями месяцев).

8.

Заполните строку 3 так, как показано на рисунке 9.2.

9.

Введите дату в ячейку А4.

10.

Скопируйте с листа «Текущие доходы и расходы»

план счетов.

11.

Введите формулу в Е4 закончите ввод формулы

нажатием сочетания клавиш Ctrl + Shift + Enter.

12.

Воспользовавшись курсором автозаполнение,

скопируйте формулу в остальные ячейки столбца «Доход».

13.

Воспользовавшись курсором автозаполнение,

скопируйте формулу в ячейку F4.

14.

Замените в формуле ссылку на массив Доход на

ссылку на массив Расход.

15.

Воспользовавшись курсором автозаполнение,

скопируйте формулу в остальные ячейки столбца «Расход».

16.

Добавьте ячейки с итоговыми суммами по

столбцам Доход и Расход в главной книге (листы с названиями месяцев).

17.

Добавьте поле остаток.

18.

Оформить результаты лабораторной работы в виде отчета.

9.5 Оформление

отчета

Отчет должен

содержать следующее:

1.

Вашу фамилию имя отчество и номер группы.

2.

Цель работы.

3.

Название файла созданного в Microsoft Excel.

4.

Письменные ответы на два (по заданию преподавателя) контрольных вопроса.

5.

Выводы.

9.6 Контрольные вопросы

1.

Что такое относительная ссылка на ячейку?

2.

Что такое абсолютная ссылка на ячейку?

3.

Что такое массив ячеек?

4.

Как задать имя массива?

5.

Как использовать имя массива при вводе формулы?

6.

Как правильно вводить формулы?

7.

Как правильно вводить формулу, содержащую несколько функций?

8.

Скачано с www.znanio.ru

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ГОРОДА МОСКВЫ

Государственное бюджетное образовательное учреждение

среднего профессионального образования города Москвы

КОММЕРЧЕСКО-БАНКОВСКИЙ КОЛЛЕДЖ №6

(ГБОУ СПО КБК № 6)

Методическое пособие

Решение финансово-экономических задач средствами Ms Excel для практических работ студентов

по дисциплине «ИТ в ПД», «АБС»

(3 и 4 курсов обучения, специальность 080110

уровень спо базовый/повышенный)

Автор:

Преподаватель спецдисциплин Руднева А. В.

Москва, 2014

УТВЕРЖДАЮ

Зам.директора по УМР

ГБОУ СПО КБК №6

_______________ Н. Е. Василенкова

____ ______________ 2014 г.

Автор: преподаватель спец.дисциплин Руднева А. В.

Рецензент: преподаватель спец.дисциплин Зайцева Е. Г.

СОГЛАСОВАНО

Протокол заседания кафедры

___________________________

от ____ ____________200___ №____

Оглавление:

Пояснительная записка

Практическая работа №1. Расчет распределения прибыли по итогам

работы за год

Практическая работа № 2. Остатки денежных средств на валютных счетах

Практическая работа № 3. Обменный пункт валюты

Практическая работа № 4. Налоговые отчисления предприятия по Единому социальному налогу

Практическая работа № 5. Налоговые отчисления сельскохозяйственных товаропроизводителей по Единому социальному налогу

Практическая работа № 6. Налоговые отчисления в пенсионный фонд

Практическая работа № 7. Налогообложение имущества

Практическая работа № 8. Динамика налоговых поступлений в бюджет

Литература

Средства обучения

Пояснительная записка

Данное методическое пособие представляет собой практические работы для дисциплин «Информационные технологии в профессиональной деятельности» и «Автоматизированные банковские системы».

В данном практикуме закрепляются возможности табличного процессора Microsoft Excel (Office 2007).

Табличный процессор Excel, имеет широчайшие возможности по обработке данных, в том числе финансово-экономического характера. В данном пособии многие из этих возможностей заложены в решение различных задач финансового характера.

Каждое практическое задание несет в себе закрепление предыдущего материала по финансовым, текстовым, даты, логическим, статистическим, математическим функциям.

Во время выполнения заданий студенты учатся самостоятельно анализировать полученные результаты – представлять их в виде диаграмм, а также работать в поисковых системах с сайтами и справочно — правовой системой ГАРАНТ.

Преподавателю рекомендуется данное методическое пособие для изучения тем, связанных с функциями Excel, а задачи сами по себе могут быть использованы как итоговые занятия по этим темам (см. раздел 2 УМК ИТ в ПД).

В дальнейшем, на знания, полученные в этой теме, студенты могут опираться при курсовом и дипломном проектировании.

При этом навыки, полученные студентами, сформируют у студентов системный и аналитический подход к решению любых профессиональных задач.

Практическая работа №1. Расчет распределения прибыли по итогам

работы за год

- Постановка задачи.

В конце отчетного года организация имеет некоторую величину денежных средств N, которую необходимо распределить между сотрудниками в качестве премии. Распределение производится на основе оклада сотрудника и в соответствии со стажем его работы в данной организации.

- Пояснения.

Требуется создать таблицу, состоящую из граф: «№ п/п» (1), «ФИО сотрудника» (2), «Дата приема на работу» (3), «Стаж работы» (4), «Оклад сотрудника» (5), «Модифицированный оклад» (6), «Премия сотрудника» (7).

Данные граф 1, 2, 3 и 5 задайте самостоятельно.

Значение графы 4 рассчитайте различными способами – с помощью функций даты и времени (ДНЕЙ360, ДОЛЯГОДА, РАЗНДАТ, ГОД и СЕГОДНЯ).

Для приведения сотрудников к одному знаменателю рассчитывается промежуточный показатель – модифицированный оклад, зависящий от стажа работы сотрудника (если стаж работы не менее 5 лет, то размер модифицированного оклада равен двойному окладу, в противном случае модифицированный оклад равен окладу). При расчете графы 6 используйте функцию ЕСЛИ.

Отдельно рассчитайте коэффициент распределения (К), как отношение всей суммы премиальных средств N к сумме всех модифицированных окладов. Данный коэффициент показывает, сколько рублей премии приходится на рубль модифицированного оклада.

Премия каждого сотрудника определяется путем умножения величины модифицированного оклада на коэффициент распределения. Полученную премию следует округлить до целого. При расчете графы 7 используйте функцию ОКРУГЛ и абсолютную ссылку.

Постройте круговую диаграмму процентного распределения премии между сотрудниками и точечный график зависимости премии от оклада.

Решение

|

№п/п |

ФИО |

Дата приема на работу |

Стаж работы |

Применяемые функции |

Оклад сотрудника |

Модифицированный оклад |

Премия сотрудника |

Функция (ОКРУГЛ) |

|

1 |

Иванов |

05.03.1995 |

17,22 |

ДНЕЙ360() |

40000 |

80000 |

29739,77695 |

29740 |

|

2 |

Петров |

16.04.2000 |

17,219444 |

ДОЛЯГОДА() |

25000 |

50000 |

18587,36059 |

18587 |

|

3 |

Корсакова |

23.12.2005 |

7,00 |

ГОД() |

20000 |

40000 |

14869,88848 |

14870 |

|

4 |

Жучкина |

07.09.1990 |

21 |

СЕГОДНЯ() |

42000 |

84000 |

31226,7658 |

31227 |

|

5 |

Северов |

10.05.2010 |

2 |

ГОД() |

15000 |

15000 |

5576,208178 |

5576 |

|

∑ |

269000 |

|||||||

|

24.05.12 |

||||||||

|

Установить в ячейках D5, D6 формат ГГ |

||||||||

|

коэффициент распределения |

0,3717472 |

|||||||

|

N |

100000 |

|||||||

Практическая работа № 2. Остатки денежных средств на валютных счетах

1. Постановка задачи.

Филиал банка работает с частными вкладчиками, имеющими валютные счета в четырех валютах. Необходимо получить на конец месяца остатки по всем валютным счетам в рублевом эквиваленте.

2. Пояснения.

Требуется создать таблицу, состоящую из граф: «№ п/п» (1), «ФИО вкладчика» (2), «Расчетный счет» (3), «Сумма в валюте» (4), «Код валюты» (5), «Остаток в рублях» (6). Данные граф 1, 2,3 и 4 задайте самостоятельно.

Вкладчики банка могут иметь от одного до четырех валютных счетов. Состояние счета оценивается и в валюте, и в рублях. Код валюты определяется исходя из расчетного счета клиента, состоящего из 20 символов. При этом код валюты занимает место с 6 по 8 символ в счете клиента.

Для извлечения кода валюты из счета клиента используйте несколько способов.

Первый способ – с помощью функции ПСТР.

Второй – с применением функции ПРАВСИМВ.

Третий – с помощью функции ЛЕВСИМВ.

Четвертый – с использованием функции ЗНАЧЕН.

Для расчета графы 6 (расчет рублевого эквивалента по каждой валюте) используются функции ЕСЛИ() и ПРОСМОТР в форме массива и «Информационный справочник Банка России». Выдержка из данного документа приведена в Таблице 1.[1]

|

Что означают цифры счета: |

||||

|

ААА-ББ-ВВВ-Г-ДДДД-ЕЕЕЕЕЕЕ (для удобства разделён дефисами): |

||||

|

ААА (1—3 цифры) — номер балансового счёта первого порядка; |

||||

|

ББ (4—5 цифры) — номер балансового счёта второго порядка; |

||||

|

ВВВ (6—8 цифры) — код валюты, проставляемый в соответствии с Общероссийским классификатором валют ОКВ, за исключением кода 810 который был заменён в ОКВ на код 643, но в структуре внутрироссийских счетов был оставлен; |

||||

|

Г (9 цифра) — контрольная цифра; |

||||

|

ДДДД (10—13 цифры) — четырехзначный код подразделения банка; |

||||

|

ЕЕЕЕЕЕЕ (14—20 цифры) — семизначный внутренний номер (лицевого) счёта в банке. |

Решение

|

№п/п |

ФИО |

Расчетный счет |

Сумма в валюте |

Код валюты ПСТР |

Код валюты ПРАВСИМВ |

Код валюты ЛЕВСИМВ |

Перевод текстового значения в числовое ЗНАЧЕН() |

Остаток на счете в рублях |

|

1 |

Иванов |

10501810700010000000 |

500 000,00р. |

810 |

810700010000000 |

810 |

810 |

500000 |

|

2 |

Петров |

10502840600010000000 |

$7 000,00 |

840 |

840600010000000 |

840 |

840 |

205435,3 |

|

3 |

Корсакова |

20202978000010000000 |

€ 3 600,00 |

978 |

978000010000000 |

978 |

978 |

141003,72 |

|

4 |

Жжучкина |

10501208000010000000 |

kr 82 350,00 |

208 |

208000010000000 |

208 |

208 |

4336155,72 |

- Выдержка из «Информационного справочника Банка России»

Центральный банк Российской Федерации установил с 03.04.2012 следующие курсы иностранных валют к рублю Российской Федерации без обязательств Банка России покупать или продавать указанные валюты по данному курсу

Таблица 1

|

Цифр. код |

Букв. код |

Единиц |

Валюта |

Курс |

|

036 |

AUD |

1 |

Австралийский доллар |

30,5629 |

|

944 |

AZN |

1 |

Азербайджанский манат |

37,3621 |

|

051 |

AMD |

1000 |

Армянских драмов |

75,0106 |

|

974 |

BYR |

10000 |

Белорусских рублей |

36,5934 |

|

975 |

BGN |

1 |

Болгарский лев |

20,0341 |

|

986 |

BRL |

1 |

Бразильский реал |

16,0678 |

|

348 |

HUF |

100 |

Венгерских форинтов |

13,3521 |

|

410 |

KRW |

1000 |

Вон Республики Корея |

26,0315 |

|

208 |

DKK |

10 |

Датских крон |

52,6552 |

|

840 |

USD |

1 |

Доллар США |

29,3479 |

|

978 |

EUR |

1 |

Евро |

39,1677 |

|

356 |

INR |

100 |

Индийских рупий |

57,7487 |

Практическая работа № 3. Обменный пункт валюты

1. Постановка задачи.

Для операциониста обменного пункта валют(операционной кассы) требуется разработать таблицу купли — продажи валют и рассчитать прибыль обменного пункта.

2. Пояснения.

Создайте таблицу, состоящую из граф: «Код валюты» (1), «Наименование валюты» (2), «Количество валюты купленной» (3), «Количество валюты проданной» (4), «Курс валюты ЦБ» (5), «Курс покупки» (6), «Курс продажи» (7), «Прибыль от покупки» (8), «Прибыль от продажи» (9), «Общая прибыль» (10), «Налог на прибыль» (11), «Прибыль обменного пункта» (12).

Данные для граф 1, 3 и 4 задайте самостоятельно.

Значение граф 2 и 5 определите с использованием дополнительной таблицы «Информационный справочник Банка России» (см. Таблицу 1) и функции ВПР (графа 2) и функции ВПР (графа 5).

Графы 6 и 7 рассчитайте в соответствии с инструкцией (маржа составляет не более 10%).

Подсчитайте общую сумму по графам 10, 11 и 12.

Решение

|

Код валюты |

Наименование валюты ВПР() |

Кол-во валюты купленной |

Кол-во валюты проданной |

Курс валюты ЦБ ВПР() |

Курс покупки |

Курс продажи |

Прибыль от покупки |

Прибыль от продажи |

Общая прибыль |

Налог на прибыль |

Прибыль обменного пункта |

|

840 |

USD |

1000 |

3000 |

29,3479 |

30,815295 |

31,69573 |

1467,395 |

7043,496 |

8510,891 |

1702,178 |

6808,713 |

|

978 |

EUR |

500 |

1000 |

39,1677 |

41,126085 |

42,30112 |

979,1925 |

3133,416 |

4112,609 |

822,5217 |

3290,087 |

|

208 |

DKK |

200 |

500 |

52,6552 |

55,28796 |

56,86762 |

526,552 |

2106,208 |

2632,76 |

526,552 |

2106,208 |

|

974 |

BYR |

400 |

1000 |

36,5934 |

38,42307 |

39,52087 |

731,868 |

2927,472 |

3659,34 |

731,868 |

2927,472 |

|

Дано, что маржа не более 10%, но маржа покупки чуть меньше, чем маржа продажи (чтобы получить прибыль с продажи), например, 5% и 8%) |

5,00% |

8,00% |

20% |

Налог на прибыль – 20% от общей прибыли – см. статья 284, Налоговые ставки (Поисковая система Гарант Налоговый кодекс)

Практическая работа № 4. Налоговые отчисления предприятия по Единому социальному налогу

1. Постановка задачи.

Рассчитать Единый социальный налог за 1-й квартал текущего года для каждого сотрудника и по предприятию в целом.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «ФИО сотрудника» (2), «Оклад» (3); «Иждивенцы» (4); «Налогооблагаемая база за квартал» (5); «Налог на доходы физических лиц (НДФЛ)» (6); Отчисления в: «Федеральный бюджет» (7); «Фонд социального страхования (ФСС РФ)» (8); «Федеральный фонд обязательного медицинского страхования» (9); «Территориальные фонды обязательного медицинского страхования» (10); «Итого Единый социальный1» (11); «Итого Единый социальный2» (12).

Данные граф 1, 2, 3 и 4 задаются самостоятельно.

Значение графы 5 вычисляется как утроенное значение графы 3.

Значение графы 6 вычисляется по ставке 13%.

Графы 7, 8, 9, 10 и 11 вычисляются с помощью функции ЕСЛИ(И))), ставки налогов содержатся в Таблице 2[2]

Значение графы 12 рассчитывается как сумма граф 7-10.

В соответствии со статьей 218 Налогового кодекса РФ налоговые вычеты предоставляются за каждый месяц налогового периода, то право на стандартные налоговые вычеты сохраняется у работника и в тех месяцах, когда он находится в отпуске без сохранения заработной платы.

Стандартные налоговые вычеты можно разделить на две группы:

1. Необлагаемый минимум дохода;

2. Расходы на содержание детей

Необлагаемый минимум дохода состоит из трех видов налоговых вычетов:

1. Налоговый вычет в размере 3000 руб. — предоставляется ежемесячно в течение налогового периода (календарного года) — на вычет в размере 3000 руб. имеют право категории налогоплательщиков, перечисленные в подпункте 1 пункта 1 статьи 218 Налогового кодекса РФ;

2. Налоговый вычет в размере 500 руб. — предоставляется ежемесячно в течение налогового периода (календарного года) — на вычет в размере 500 руб. могут претендовать налогоплательщики, указанные в подпункте 2 пункта 1 статьи 218 Налогового кодекса РФ;

3. Налоговый вычет в размере 400 руб.

Этот стандартный вычет применяется до того месяца, в котором доход налогоплательщика, облагаемый по ставке 13 процентов и исчисленный нарастающим итогом с начала налогового периода работодателем, предоставляющим налоговые вычеты, не превысит 40 000 руб. (Федеральный закон от 22 июля 2008 г. № 121-ФЗ «О внесении изменений в статью 218 части второй Налогового кодекса Российской Федерации»).

В соответствии с подпунктом 4 пункта 1 статьи 218 Налогового кодекса РФ налогоплательщики имеют право на стандартный налоговый вычет на каждого ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения, студента, аспиранта, курсанта и ординатора в возрасте до 24 лет. Вычет предоставляется за весь период обучения детей в образовательном учреждении и (или) учебном заведении (включая академический отпуск, оформленный в установленном порядке в период обучения).

Сумма вычета 1000 руб. за каждый месяц налогового периода — распространяется:

1. На каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются его родителями (при этом в соответствующих случаях вычет предоставляется и супругу родителя ребенка);

2. На каждого ребенка у налогоплательщиков, которые являются его опекунами, попечителями или приемными родителями.

Если же индивидуальный предприниматель является вдовой (вдовцом), одиноким родителем, опекуном или попечителем, то налоговый вычет производится в двойном размере. То же происходит в случае, если ребенок в возрасте до 18 лет — инвалид, а также в случае, если учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы (подп. 4 п. 1 ст. 218 Налогового кодекса РФ).

Ставки ЕСН для основной категории плательщиков (организаций, индивидуальных предпринимателей, физических лиц, не признаваемые индивидуальными предпринимателями, за исключением выступающих в качестве работодателей налогоплательщиков — организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихсятрадиционными отраслями хозяйствования, а также налогоплательщиков — организаций, осуществляющих деятельность в области информационных технологий):

Таблица 2

|

Налоговая база на каждое физическое лицо нарастающим итогом с начала года |

Федеральный бюджет |

Фонд социального страхования Российской Федерации |

Фонды обязательного медицинского страхования |

Итого |

|||||||

|

Федеральный фонд обязательного медицинского страхования |

Территориальные фонды обязательного медицинского страхования |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||||||

|

До 280 000 руб. |

20,00% |

2,90% |

1,10% |

2,00% |

26,00% |

||||||

|

От 280 001 руб. до 600 000 руб. |

56 000 руб. + 7,9 % с суммы, превышающей 280 000 руб. |

8 120 руб. +1,0 % с суммы, превышающей 280 000 руб. |

3 080 руб. + 0,6 % с суммы, превышающей 280 000 руб. |

5 600 руб. + 0,5 % с суммы, превышающей 280 000 руб. |

72 800 руб. + 10,0 % с суммы, превышающей 100 000 руб. |

||||||

|

Свыше 600 000 руб. |

81 280 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

11 320 руб. |

5000 руб. |

7 200 руб. |

104 800 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

||||||

|

№ п/п |

ФИО |

Оклад |

Иждивенцы |

Налогооблагаемая база за квартал |

Налог на доходы физических лиц (НДФЛ) ЕСЛИ(И()) |

Отчисления в «Федеральный бюджет» ЕСЛИ(И()) |

Фонд социального страхования ЕСЛИ(И()) |

Федеральный фонд обязательного медицинского страхования ЕСЛИ(И()) |

Территориальные фонды обязательного медицинского страхования ЕСЛИ(И()) |

Итого Единый социальный 1 ЕСЛИ(И()) |

Итого Единый социальный 2 СУММ() |

|

1 |

Иванов |

220000 |

0 |

660000 |

85800 |

94480 |

11320 |

5000 |

7200 |

118000 |

118000 |

|

2 |

Петров |

25000 |

2 |

75000 |

9438 |

15000 |

2175 |

825 |

1500 |

19500 |

19500 |

|

3 |

Корсакова |

150000 |

2 |

450000 |

58188 |

91550 |

12620 |

5780 |

7850 |

117800 |

117800 |

|

4 |

Жучкина |

42000 |

3 |

126000 |

15938 |

25200 |

3654 |

1386 |

2520 |

32760 |

32760 |

|

5 |

Северов |

15000 |

1 |

45000 |

5668 |

9000 |

1305 |

495 |

900 |

11700 |

11700 |

|

∑ |

299760 |

Решение

Практическая работа № 5. Налоговые отчисления сельскохозяйственных товаропроизводителей по Единому социальному налогу

1. Постановка задачи.

Рассчитать Единый социальный налог за 1-й квартал текущего года для каждого сотрудника и по сельскохозяйственной организации в целом.

2. Пояснения.

Разработать таблицу в соответствие с требованиями предыдущей практической работы.

Использовать ставки налогов, представленные в Таблице 3.(см. сноску 2).

Ставки ЕСН для налогоплательщиков — сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования:

Таблица 3

|

Налоговая база на каждое физическое лицо нарастающим итогом с начала года |

Федеральный бюджет |

Фонд социального страхования Российской Федерации |

Фонды обязательного медицинского страхования |

Итого |

|

|

Федеральный фонд обязательного медицинского страхования |

Территориальные фонды обязательного медицинского страхования |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

До 280 000 руб. |

15,8 % |

1,9 % |

1,1 % |

1,2 % |

20,0 % |

|

От 280 001 руб. до 600 000 руб. |

44 240 руб. + 7,9 % с суммы, превышающей 280 000 руб. |

5 320 руб. +0,9 % с суммы, превышающей 280 000 руб. |

3 080 руб. + 0,6 % с суммы, превышающей 280 000 руб. |

3 360 руб. + 0,6 % с суммы, превышающей 280 000 руб. |

56 000 руб. + 10,0 % с суммы, превышающей 280 000 руб. |

|

Свыше 600 000 руб. |

69 520 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

8 200 руб. |

5000 руб. |

5 200 руб. |

88 000 руб. + 2,0 % с суммы, превышающей 600 000 руб. |

Решение

|

1 |

Иванов |

220000 |

0 |

660000 |

85800 |

82720 |

8200 |

5000 |

5200 |

101200 |

101120 |

|

2 |

Петров |

25000 |

2 |

75000 |

9438 |

11850 |

1425 |

825 |

900 |

15000 |

15000 |

|

3 |

Корсакова |

150000 |

2 |

450000 |

58188 |

79790 |

9370 |

5780 |

7850 |

101000 |

102790 |

|

4 |

Жучкина |

42000 |

3 |

126000 |

15938 |

19908 |

2394 |

1386 |

1512 |

25200 |

25200 |

|

5 |

Северов |

15000 |

1 |

45000 |

5668 |

7110 |

855 |

495 |

540 |

9000 |

9000 |

|

253110 |

Практическая работа № 6. Налоговые отчисления в пенсионный фонд

1. Постановка задачи.

Рассчитать обязательные взносы в пенсионный фонд за 1-й квартал текущего года по каждому сотруднику и по предприятию в целом.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «ФИО сотрудника» (2), «Дата рождения» (3); «Оклад» (4); «База для начисления страховых взносов за квартал» (5); Отчисления: «Для лиц 1966 г.р. и старше» (6); «Для лиц 1967 г.р. и моложе – страховая часть трудовой пенсии» (7); «Для лиц 1967 г.р. и моложе – накопительная часть трудовой пенсии» (8); «Итого отчислений» (9).

Данные граф 1, 2, 3 и 4 задаются самостоятельно.

Значение графы 5 вычисляется как утроенное значение графы 4.

Графы 6, 7 и 8 вычисляются с помощью функции ЕСЛИ(И()), ставки налогов содержатся в следующей Таблице 4.[3]

Ежегодно ПФР рассылает уведомления о результатах начисления взносов в системе персонифицированного учета пенсионных взносов (так называемые «письма счастья»).

Результаты отчисления в накопительную часть пенсии непосредственно будут влиять на размер трудовой пенсии. Если зарплата выплачивается в конверте, то необходимо учитывать потерю указанных отчислений. Их придется осуществлять самостоятельно в рамках добровольного пенсионного обеспечения.

Ставки налоговых отчислений в Пенсионный фонд. Ставки страховых взносов

|

База для начисления страховых взносов на каждое физическое лицо нарастающим итогом с начала года |

Для лиц 1966 г.р. и старше |

Для лиц 1967 г.р. и моложе |

|

|

на финансирование страховой части трудовой пенсии |

на финансирование страховой части трудовой пенсии |

на финансирование накопительной части трудовой пенсии |

|

|

1 |

2 |

3 |

4 |

|

До 280000 руб. |

14% |

10% |

4% |

|

От 280001 до 600000р. |

39200р.+5,5% с суммы, превышающей 280000 р. |

28000р.+3,9% с суммы, превышающей 280000 р. |

11200р+1,6% с суммы, превышающей 280000 р. |

|

Свыше 600000 р. |

56800 рублей |

40480 рублей |

16320 рублей |

Таблица 4

Решение

|

№ п/п |

ФИО |

Дата рождения |

Оклад |

База для начисления страховых взносов за квартал |

Отчисления: для лиц 1966 г и старше |

Для лиц 1967 г и моложе — страховая часть трудовой пенсии |

Для лиц 1967 г и моложе — накопительная часть трудовой пенсии |

Итого отчислений |

|

1 |

Иванов |

1957 |

40000 руб. |

120000 руб. |

16800 руб. |

для лиц 1966 г.р. и старше |

для лиц 1966 г.р. и старше |

16800 руб. |

|

2 |

Петров |

1961 |

35000 руб. |

105000 руб. |

14700 руб. |

для лиц 1966 г.р. и старше |

для лиц 1966 г.р. и старше |

14700 руб. |

|

3 |

Корсакова |

1985 |

25000 руб. |

75000 руб. |

моложе 1967 г. р |

7500 руб. |

3000 руб. |

10500 руб. |

|

4 |

Жучкина |

1990 |

14000 руб. |

42000 руб. |

моложе 1967 г. р |

4200 руб. |

1680 руб. |

5880 руб. |

|

5 |

Северов |

1994 |

10000 руб. |

30000 руб. |

моложе 1967 г. р |

3000 руб. |

1200 руб. |

4200 руб. |

Практическая работа № 7. Налогообложение имущества

1. Постановка задачи.

Имеется несколько различных видов имущества, которые можно подарить или передать по наследству. Используя данные налоговых шкал на наследование (табл. 5) и дарение (табл. 6), определите налог на имущество.

Сравните суммы полученных налогов.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «Вид имущества» (2), «Стоимость имущества» (3), «Налог на имущество, передаваемое по наследству: для наследников 1-й очереди и наследников 2-й очереди» (4, 5), «Налог на имущество, передаваемое в виде дара: для наследников 1-й очереди и наследников 2-й очереди» (6, 7).

Данные для граф 1, 2 и 3 задайте самостоятельно.

Значение граф 4, 5, 6 и 7 рассчитайте с помощью функции ЕСЛИ(И()).

Сравнение налогов осуществите путем построения графиков.

Примечания.

- Налог с имущества, переходящего в порядке наследования или дарения — федеральный налог, установленный Законом РФ от 12 декабря 1991 г. № 2020-1 (в ред. Федерального закона от 30 декабря 2001 г. № 196-ФЗ). Относится к группе налогов на переход права собственности безвозмездным способом.

Налогоплательщики — физические лица, которые принимают имущество, переходящее в их собственность в порядке наследования или дарения (ст. 1 Закона).

Объектами налогообложения признаются:

- жилые дома, квартиры, дачи, садовые домики в садоводческих товариществах (недвижимое имущество);

- автомобили, мотоциклы, моторные лодки, катера, яхты, другие транспортные средства;

- предметы антиквариата и искусства (культурные ценности);

- ювелирные изделия;

- бытовые изделия из драгоценных металлов и драгоценных камней и лом таких изделий;

- паенакопления в жилищно-строительных, гаражно-строительных и дачно-строительных кооперативах;

- суммы, находящиеся во вкладах в учреждениях банков и других кредитных учреждениях, средства на именных приватизационных счетах физических лиц;

- стоимость имущественных и земельных долей (паев);

- валютные ценности и ценные бумаги в их стоимостном выражении (ст. 2 Закона).

В таблицах 5 и 6 указан процент, который взимается со стоимости, превышающей нижнюю границу данной ступени налоговой шкалы.

Числами указан коэффициент, который, будучи умноженным на величину МРОТ – 11700 руб. на 2012 год (см. поисковую систему ГАРАНТ), определяет фиксированную сумму налога.

Налог с имущества, переходящего физическим лицам в порядке наследования, исчисляется по следующим налоговым ставкам, приведенным в табл.5

Размеры ставок налога с имущества, переходящего в порядке наследования

Таблица 5

|

СТОИМОСТЬ имущества |

850-1700 МРОТ |

1701-2550 МРОТ |

Свыше 2550 МРОТ |

|

Наследники 1-й очереди |

5% от стоимости имущества, превышающей 850 МРОТ |

42,5 МРОТ + 10% от стоимости имущества, превышающей 1700 МРОТ |

127,5 МРОТ + 15% от стоимости имущества, превышающей 2550 МРОТ |

|

Наследники 2-й очереди |

10% от стоимости имущества, превышающей 850 МРОТ |

85 МРОТ + 20% от стоимости имущества, превышающей 1700 МРОТ |

255 МРОТ + 30% от стоимости имущества, превышающей 2550 МРОТ |

|

Другие наследники |

20% от стоимости имущества, превышающей 850 МРОТ |

170 МРОТ + 30% от стоимости имущества, превышающей 1700 МРОТ |

425 МРОТ + 40% от стоимости имущества, превышающей 2550 МРОТ |

- До внесения изменений в соответствующие федеральные законы, определяющие порядок исчисления налогов, сборов, штрафов и иных платежей, исчисление налогов, сборов, штрафов и иных платежей, осуществляемое в соответствии с законодательством РФ в зависимости от минимального размера оплаты труда, производится: а) с 1 июля 2000 г. по 31 декабря 2000 г. исходя из базовой суммы, равной 83 р. 49 к.; б) с 1 января 2001 г. исходя из базовой суммы, равной 100 р. (ст. 5 Федерального закона о минимальном размере оплаты труда от 19 июня 2000 г. № 82-ФЗ). Источник: п. 1 ст. 3 Закона.

Налог с имущества, переходящего физическим лицам в порядке дарения, исчисляется по ставкам, приведенным в табл. 6.

Размеры ставок налога с имущества, переходящего в порядке дарения

Таблица 6

|

Стоимость имущества, МРОТ |

Дарение: детям, родителям (налог с получателя дарения) |

Другим физическим лицам |

|

80-850 МРОТ |

3% от стоимости имущества, превышающей 80 МРОТ |

10% от стоимости имущества, превышающей 80 МРОТ |

|

851-1700 МРОТ |

23,1 МРОТ + 7% от стоимости имущества, превышающей 850 МРОТ |

77 МРОТ + 20% от стоимости имущества, превышающей 850 МРОТ |

|

1701-2550 МРОТ |

82,6 МРОТ + 11% от стоимости имущества, превышающей 1700 МРОТ |

247 МРОТ + 30% от стоимости имущества, превышающей 1700 МРОТ |

|

Свыше 2550 МРОТ |

176,1 МРОТ + 15% от стоимости имущества, превышающей 2550 МРОТ |

502 МРОТ + 40% от стоимости имущества, превышающей 2550 МРОТ |

Решение

|

№ п/п |

Вид имущества |

Стоимость имущества |

Налог на имущество, передаваемое по наследству: для наследников 1 очереди |

Налог на имущество, передаваемое по наследству: для наследников 2 очереди |

Налог на имущество, передаваемое в виде дара: для наследников 1 очереди |

Налог на имущество, передаваемое в виде дара: для наследников 2 очереди |

|

1 |

10 700 000,00р. |

535000 |

1070000 |

1019270 |

3040900 |

|

|

2 |

1 550 000,00р. |

ЛОЖЬ |

ЛОЖЬ |

46500 |

155000 |

|

|

3 |

33 000 000,00р. |

6441750 |

12883500 |

7010370 |

19073400 |

|

|

4 |

24 570 000,00р. |

2954250 |

5908500 |

3669120 |

10260900 |

|

|

5 |

4 950 000,00р. |

ЛОЖЬ |

ЛОЖЬ |

148500 |

495000 |

|

|

МРОТ 2012 г |

11 700,00р. |

|||||

|

850 МРОТ |

9 945 000,00р. |

1701МРОТ |

19 901 700,00р. |

Свыше 2550 МРОТ |

29 846 700,00р. |

|

|

1700МРОТ |

19 890 000,00р. |

2550МРОТ |

29 835 000,00р. |

|||

|

80 МРОТ |

936 000,00р. |

851МРОТ |

9 956 700,00р. |

Практическая работа № 8. Динамика налоговых поступлений в бюджет

1. Постановка задачи.

Требуется получить прогноз поступлений налогов в бюджет на ближайшие три года, используя известные значения предыдущих лет. Сумма поступаемых в бюджет налогов зависит от количества налогоплательщиков данного региона. Количество налогоплательщиков зависит от количества зарегистрированных фирм.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «Год» (2), «Количество зарегистрированных фирм» (3), «Количество плательщиков» (4), «Поступления налогов в бюджет» (5).

Все графы таблицы заполните данными за предыдущие пять лет.

Используя статистические функции ТЕНДЕНЦИЯ и РОСТ, спрогнозируйте количество зарегистрированных фирм на следующие три года, определите количество налогоплательщиков в этих фирмах и рассчитайте количество поступлений налогов в бюджет от налогоплательщиков.

Проанализируйте результат, построив различные графики.

Решение

|

№ п/п |

Год |

Количество зарегистрированных фирм |

Количество плательщиков |

Поступления налогов в бюджет |

|

1 |

2007 |

5 |

100 |

15000 |

|

2 |

2008 |

7 |

60 |

7000 |

|

3 |

2009 |

4 |

80 |

5000 |

|

4 |

2010 |

3 |

120 |

3000 |

|

5 |

2011 |

6 |

150 |

17000 |

|

6 |

2012 |

4,4 |

150 |

9400 |

|

7 |

2013 |

4,2 |

166 |

9400 |

|

8 |

2014 |

4 |

182 |

9400 |

|

ТЕНДЕНЦИЯ() |

Литература

- Безручко В. Т. Практикум по курсу «Информатика». Работа в Widows, Word, Excel. М.: Финансы и статистика, 2003.

- Коцюбинский А.Ю., Грошев С.В. Excel для менеджера и экономиста в примерах. –М.: Гросс-Медиа, 2004. -300с.

- Лавренов С. М. Excel. Сборник примеров и задач. М.: Финансы и статистика, 2003.

- Михеева Е. В. Практикум по информационным технологиям в профессиональной деятельности. М.: Издательский центр «Академия», 2007.

- Пикуза В., Геращенко А. Экономические и финансовые расчеты в Excel. –СПб.: Питер, 2004. -396 с.

- Попов А. А. Excel. Практическое руководство. М.: ДессКом, 2005.

- Сингаевская Г.И. Функции в Excel. Решение практических задач. –М.: Вильямс, 2005. -879 с.

Средства обучения

Компьютерный класс, оснащенный персональными компьютерами Pentium 1V – 13 шт., объединенными в локальную сеть. Программное обеспечение – ОС Windows XP, Office 2007.

[1] Полные текущие сведения о курсе валют можно найти на странице официального сайта ЦБ РФ www.cbr.ru/currency_base/daily.asp, раскрыв гиперссылку «Официальные курсы валют на заданную дату, устанавливаемые ежедневно». Таблицу с курсами валют можно выделить и скопировать, вставив ее в последующем в документ Excel.

[2] Полные сведения о ставках единого социального налога(ЕСН) можно найти на сайте http://www.audit-it.ru/inform/account/19740.html#k1

[3] Полные сведения о взносах в пенсионный фонд России можно найти на сайте http://www.3-ndfl.net/nalog/pfr.html

Аннотация: На этом занятии мы рассмотрим, как решать бухгалтерские задачи, используя возможности электронных таблиц. В частности, здесь мы рассмотрим использование Microsoft Excel, OpenOffice.org Calc и Таблиц Google.

Смотреть на youtube || на ИНТУИТ в качестве: высоком

Цель занятия: рассмотреть особенности решения бухгалтерских задач в электронных таблицах.

Общие положения

При решении бухгалтерских задач, которые будут предложены вам в данном курсе, используется следующая последовательность действий:

- В условии задачи приводятся описания хозяйственных операций

- На основании условия задачи нужно составить журнал хозяйственных операций с указанием проводок и сумм, по журналу нужно посчитать сумму

- На основании журнала нужно открыть счета главной книги и разнести данные журнала по счетам, вычислив обороты по дебету и кредиту и остатки

- На основании данных главной книги нужно составить оборотно-сальдовую ведомость

В некоторых случаях, в частности, это касается итоговой задачи, на основании оборотно-сальдовой ведомости и главной книги нужно будет составить формы бухгалтерской отчетности.

Использование электронных таблиц облегчает работу, позволяет избежать ошибок, а если ошибка, всё же, допущена, упрощает её поиск. Кроме того, вы должны будете отправлять решения задач в виде файлов электронных таблиц в формате .xls или .xlsx. Эти форматы поддерживают все среды работы с электронными таблицами, о которых здесь пойдёт речь. Вы можете выбрать ту из них, которая покажется вам удобнее, или к которой у вас есть доступ.

- Microsoft Excel входит в состав платного пакета Microsoft Office (http://office.microsoft.com/ru-ru/).

- OpenOffice.org Calc входит в бесплатный офисный пакет Apache OpenOffice (http://www.openoffice.org/download/index.html)

- Таблицы Google бесплатно доступны при наличии учетной записи Google (https://drive.google.com)

Эти среды очень похожи, однако, в них присутствуют некоторые различия.

Задача

Рассмотрим простую задачу, решить которую можно, пользуясь материалами

«Бухгалтерский учет в РФ»

:

01.01.2013 зарегистрирован уставный капитал ООО «Рекорд» в размере 100000 рублей. Имеются три учредителя:

Физическое лицо Петров П.П. — 20% (20000 руб.)

ООО «Вкладчик» — 30% (30000 руб.)

ООО «Полёт» — 50% (50000 руб.)

10.01.2013 г. Петров П.П. вносит свою часть вклада в уставный капитал организации материалами.

12.01.2013 ООО «Вкладчик» полностью оплатило вклад в уставный капитал денежными средствами, внеся их на расчетный счет организации.

15.01.2013 ООО «Полёт» оплатило 40% своего вклада, так же внеся их на расчетный счет организации.

Задача: составить журнал хозяйственных операций, главную книгу и оборотно-сальдовую ведомость.

При решении подобных задач, если не указано иное, можно пользоваться счетами первого порядка (синтетическими счетами), то есть, например, для отражения регистрации уставного капитала использовать счета 80 и 75 без указания субсчетов и аналитики, для отражения поступления материалов — счет 10, так же без указания субсчетов и аналитики. В некоторых случаях по счёту формируется развернутое сальдо. То есть, на одном субсчете этого счета может получиться дебетовый остаток, на другом — кредитовый, при этом их нельзя свести к одному остатку. В подобных ситуациях нужно будет пользоваться этими субсчетами и, соответственно, отражать в главной книге и в оборотно-сальдовой ведомости каждый субсчет. В итоге эти развернутые сальдо попадают в бухгалтерский баланс по разным статьям.

При проверке задач используются две формы контроля:

- После решения задачи нужно будет ввести контрольные показатели в форму, напоминающую форму, используемую при тестировании.

- Кроме того, нужно будет отправить файл в формате .xls или .xlsx с решением задачи

Microsoft Excel

После запуска Microsoft Excel автоматически создаёт новую книгу, в которой содержится три листа,

рис.

7.1.

Ярлыки листов находятся в нижней части окна. Каждый лист — это большая таблица, ячейками которой можно пользоваться для размещения в них данных и формул. Листы можно переименовывать, сделав двойной щелчок по ярлыку и введя новое имя листа. Добавлять листы можно, щёлкнув по ярлыку Вставить лист, который расположен после самого правого листа. Для удаления или копирования листа можно воспользоваться контекстным меню листа, вызываемым щелчком правой кнопки мыши по ярлыку.

Адрес ячейки по умолчанию складывается из имени столбца (буквы) и имени строки (цифры) и. Ячейка, отмеченная рамкой (на

рис.

7.1 это ячейка B3), называется активной ячейкой. Выделить ячейку можно щелчком мыши или перемещением по таблице с помощью клавиш-стрелок. Для выделения нескольких ячеек можно щёлкнуть мышью в верхнюю левую ячейку нужного диапазона, и, не отпуская левую кнопку мыши, перетащить указатель к правой нижней ячейке. Диапазоны ячеек именуются в соответствие с их левой верхней и правой нижней ячейками. Например, А1:C7.

Если мы начнём вводить что-либо с клавиатуры, вводимые данные попадут в ячейку. При вводе данных в ячейку можно пользоваться не только непосредственным вводом в неё, но и строкой формул, расположенной над таблицей. Если в ячейке уже есть какие-то данные, то ввод новых данных сразу после выделения ячейки приведет к потере предыдущих данных. Для того чтобы исправить данные в ячейке удобно сначала выделить ячейку, а потом щёлкнуть в строку формул и исправлять данные там. По ячейке можно сделать двойной щелчок, тогда данные можно исправить непосредственно в ячейке.

Если в ячейке содержится формула, вычисляемая на основе данных других ячеек, то в ячейке отображается результат вычисления формулы, при выделении этой ячейки в строке формул можно увидеть формулу.

Если начать ввод данных в ячейку со знака «=», то всё, что мы вводим, будет воспринято как формула. В формулах можно использовать обычные арифметические знаки, функции, ссылки на другие ячейки, обычные числа. Для того, чтобы ввести в ячейку ссылку на другую ячейку, нужно, при вводе формулы, щёлкнуть в нужную ячейку. Ячейка может быть расположена как на том же листе, в ячейку которого мы вводим формулу, так и на другом листе.

При вводе данных можно пользоваться некоторыми полезными приемами, такими, как автозаполнение.

Начнём работу по решению вышеописанной задачи.

Переименуем листы в соответствии с данными, которые будем на них размещать. А именно, нам нужны листы журнал операций, главная книга и оборотно-сальдовая ведомость. На

рис.

7.2 показана книга после переименования листов.

Подготовим шапку журнала операций введем в ячейки строки №3 следующие данные:

- №

- Дата

- Содержание факта хозяйственной жизни

- Д

- К

- Сумма, руб.

На

рис.

7.3 показан результат ввода

В ячейку Е2 введем текст Корреспонденция счетов.

Можно заметить, что некоторые фрагменты текста не видны. Для придания шапке журнала законченного вида мы можем менять ширину столбцов и высоту строк. Для этого нужно навести указатель мыши на границу между столбцами или строками, когда указатель изменит вид — нужно перетащить границу в нужном направлении. Если сделать двойной щелчок по границе столбца, она автоматически примет размер, соответствующий максимальному размеру текста.

Кроме того, мы можем объединять ячейки. Сначала нужно выделить ячейки, которые планируется объединить, после чего удобнее всего воспользоваться кнопкой Объединить и поместить в центре, которая расположена на ленте Главная в разделе Выравнивание.

Объединим следующие ячейки: B2 и B3, C2 и C3, D2 и D3, E2 и F2, G2 и G3 и настроим ширину столбцов. Результат вы можете видеть на

рис.

7.4.

Теперь мы можем заполнять журнал в соответствии с условием задачи. На

рис.

7.5 вы можете видеть заполненный журнал.

Обратите внимание на то, что по строке 6 журнала отражается операция, сумму которой нужно вычислить. По остальным операциям сумма указана в условии задачи. В данном случае в условии сказано, что ООО «Полёт» оплачивает 40% вклада, внося их денежными средствами на расчетный счет организации. Удобнее всего рассчитать нужную сумму непосредственно в нужной ячейке таблицы. Для этого нужно выделить ячейку G9, ввести с клавиатуры знак «=», щёлкнуть в ячейку G6, ввести оператор умножения (Shift+8), ввести 0,4 и нажать на клавишу Enter на клавиатуре. На рисунке, в строке формул, можно видеть эту формулу, в ячейке G9 отображается результат её вычисления.

Подобным образом следует поступать во всех случаях, когда вам нужно что-либо рассчитать для заполнения журнала. Если расчет оказывается достаточно сложным, есть смысл создать отдельный лист, собрать на нём все необходимые показатели, рассчитать нужное значение, после чего записать это значение в нужную ячейку журнала. Его следует записывать не обычным вводом данных, а, сначала введя знак «=», после чего перейдя на тот лист, на котором вы делали расчёт, и щёлкнув в ячейку с полученным значением.

Если какие-либо данные имеются в электронной таблице, следует пользоваться ссылками на ячейки, в которых они расположены. Это снизит количество возможных ошибок и упростит исправления, если ошибка будет обнаружена в расчёте показателя. После исправления расчёта все изменения автоматически отразятся везде, где есть ссылка на результирующую ячейку расчетов. Вручную в таблицы вводятся только те данные, которых пока нет в электронной таблице.

После ввода в журнал сведений о хозяйственных операциях нужно посчитать итог по журналу. Введем в ячейку F10 текст Итого:. Очевидно, в ячейке G10 нам понадобится сумма показателей из ячеек G4 — G9. Получить сумму можно разными способами. Первый из них удобен, когда нужно сложить содержимое 2-3 ячеек, либо расположенных последовательно, либо расположенных в разных местах книги. Он заключается в непосредственном вводе формулы с использованием оператора сложения. Например, в нашем случае можно воспользоваться формулой следующего вида: «=G4+G5+G6+G7+G8+G9». Уже сейчас она достаточно длинна, если бы нам нужно было сложить содержимое нескольких десятков ячеек, формула стала бы чрезмерно длинной. Поэтому здесь мы воспользуемся одной из встроенных функций Microsoft Excel. Это функция СУММ. Она суммирует содержимое ячеек из переданного ей диапазона.

Для того, чтобы воспользоваться формулой, выполним следующее: выделим ячейку G10, введем знак «=», после чего введем СУММ (можно символами нижнего регистра) и знак открывающей скобки «(» (Shift+9). Теперь выделим мышью нужный диапазон ячеек (G4:G9), введем знак закрывающей скобки «)» (Shift+0) и нажмем Enter. На

рис.

7.6 вы можете видеть процесс ввода формулы.

При вводе формул действует система подсказок.

Всем известна востребованность экономических

знаний сегодня. Самостоятельность в принятии

решений, эффективный анализ проблемы,

отстаивание собственной точки зрения – эти

качества приобретёт каждый, работая в одной

команде над решением экономической задачи.

В данном уроке представлены задачи

оптимального планирования производства и оценки

эффективности денежных вложений с помощью

финансовых функций MS Excel.

Урок проводится в 11 классе при изучении

технологий обработки числовой информации (по

учебнику «Информатика. 11 класс», под ред. Семакина

И.Г.). Учащиеся владеют основными экономическими

понятиями и терминами из изучаемого курса

экономики.

Тема: Математическое моделирование в

планировании и управлении.

Тема урока: Использование MS Excel для решения

экономических задач (2 часа).

Цели урока:

1.Общеобразовательные:

– повторение и обобщение

изученного материала по темам: текстовый

редактор, математическое моделирование,

электронные таблицы, относительная и абсолютная

адресация, встроенные функции Excel .

2. Познавательные:

– формирование учебного

действия «подведение под понятие»;

– формирование учебного действия по выведению

следствия из факта принадлежности объекта

понятию;

– формирование умений применять имеющиеся

математические знания и знания из курса

информатики к решению практических задач;

– развитие внимания, познавательной активности,

творческих способностей, логического мышления.

3. Воспитательные:

– воспитание интереса к предмету;

– самостоятельности в принятии решения;

– формирование культуры общения.

Методы обучения:

– частично-поисковый;

– проблемный.

Тип урока: Урок повторения и обобщения

знаний, умений и навыков учащихся.

Дидактическое и методическое оснащение урока:

– дидактические материалы.

Подготовка к уроку: Занятия проводятся в

группе по 12-15 человек. Учащиеся заранее делятся

на 2 группы примерно с равным уровнем знаний.

План урока:

1. Мотивационно-ориентировочный этап:

разъяснение учащимся целей учебной

деятельности, задач и хода урока.

2. Подготовительный этап: актуализация опорных

знаний учащихся.

3. Основной этап: работа в группах.

4. Заключительный этап: выводы по уроку и

подведение итогов.

Ход урока:

1. Сегодня мы проведём

несколько необычный урок. Каждый из вас на уроке

попытается стать предпринимателем, открыть своё

дело.

Несколько лет назад, когда открылась возможность для создания

собственного бизнеса, каждый гражданин получил

возможность открыть своё дело.

Многие начинающие предприниматели не вполне

представляют, какими должны быть их первые шаги в

бизнесе, какие ресурсы необходимо привлечь на

пути становления своего предприятия и какие

задачи придётся решать в первую очередь.

Уильям А. Уард однажды сказал: “Четыре шага к

достижению: целеустремлённый план, тщательная

набожная подготовка, положительные действия,

постоянная настойчивость”. Воспользуемся его

советом, переложим его слова применительно к

нашему времени и попробуем составить бизнес-план

вашего будущего предприятия. Это будет ваша задача на сегодняшний

урок.

С какими же проблемами мы

можем столкнуться при создании собственного

предприятия? Какие два самых важных вопроса

встанут перед вами?

– 1) Что это будет за предприятие?

– 2) Сколько средств

необходимо вложить в своё дело на начальном

этапе и в будущем?

На втором этапе нужно хорошо представлять, на

что и куда пойдут эти средства. Давайте же

попытаемся выяснить, на что могут быть потрачены

первоначально вложенные деньги.

– Стоимость оборудования;

– Аренда (покупка) помещения;

– Оплата энергетических ресурсов;

– Регулярные отчисления (налоги, выплаты);

– Покупка средств передвижения (машины).

Затем перед нами встанет задача оптимального

планирования производства. Как организовать

работу своего предприятия так, чтобы оно было

прибыльным?

Итак, давайте начнём с выбора производства. Как

вы думаете, от чего зависит выбор производства?

– Как правило, от

первоначально вложенного капиталла.

Высокотехнологичные производства требуют

больших затрат. Мы же остановимся на маленьких

затратах, и, как следствие, на маленьком

производстве, и откроем небольшой кондитерский

цех по производству булочек и пирожных.

Мы разделимся на две группы. Каждая группа

попытается составить свой бизнес-план создания

и развития своего предприятия. Каждая группа

получит полный список документов, которые

необходимо представить для открытия и

регистрации своего предприятия. И вы в группе

сами распределите, кто каким видом деятельности

будет заниматься. По окончании урока вы сдаёте

полный пакет документов на рассмотрение учителя.

В ходе подготовки необходимых документов вы

можете воспользоваться любыми программными

средствами MS Windows и MS Office2000.

2. Рассмотрим подробнее

первый пакет необходимых документов.

Пакет № 1. Должен содержать титульный лист с

названием и полной характеристикой вашего

предприятия и рекламный проспект вашего

предприятия.

Пакет № 2. Необходимо представить полное

решение и оформление следующих задач:

1) Из какой суммы

необходимо исходить для того, чтобы выгодно

начать своё дело (чтобы прибыль составляла 100%)?

2) Какова должна быть

себестоимость выбранной вами продукции?

Расчёты представить для 1-й рабочей смены (8 часов)

в цеху и для 2 видов продукции в количестве 700

штук.

В отчёте отразить следующее:

| Вид продукции | Пирожки | Булочки |

| Производительность труда | ||

| Отпускная цена продукции | ||

| Сумма реализации | ||

| Затраты: | ||

| – на производство продукции | ||

| – на оборудование | ||

| – на аренду помещения | ||

| – зар. плата рабочим | ||

| – электроэнергия | ||

| – налоги | ||

| Итого затрат | ||

| Прибыль | ||

| Чистая прибыль=Сумма реализации – Расходы |

||

| Всего затраты | ||

| Себестоимость продукции |

Подумайте, где лучше оформить данную таблицу,

оцените необходимость использования тех или

иных средств.

Следующая важная проблема, с которой вы

сталкиваетесь, – проблема оптимального

планирования производства. Это очень важная

проблема, и от её правильного решения зависит

прибыльность вашего производства.

Действительно, в этом случае справедлив так

называемый закон Букера: “Даже маленькая

практика стоит большой теории”. Вам придётся

очень хорошо подумать над решением данной

задачи. Она представлена вам в пакете № 3.

Пакет № 3.

Дневной план производства.

Задача: Школьный кондитерский цех производит

булочки и пирожные. В силу ограниченности

ёмкости склада за день можно приготовить в

совокупности не более 700 изделий. Рабочий день в

кондитерском цехе длится 8 часов. Если выпускать

только пирожные, за день можно произвести не

более 250 штук, булочек же можно произвести 1000,

если не выпускать пирожных. Себестоимость

продукции известна (из предыдущего пакета №2).

Требуется составить дневной план производства,

обеспечивающий кондитерскому цеху наибольшую

выручку.

Какими средствами вы воспользуетесь для

решения данной задачи?

– Средствами

математического моделирования.

Необходимо составить математическую модель

данной задачи. Составить целевую функцию.

И к какой новой задаче мы должны прийти?

– Найти значения плановых

показателей х и у, при которых целевая функция

принимает максимальные значения.

Пакет № 4.Регулярные выплаты.

Вы знаете, что каждое предприятие ежемесячно отчисляет n-сумму средств.

Что же входит в понятие регулярных выплат?

– выплаты по ссуде;

– техобслуживание;

– арендная плата;

– зар. плата.

Какую функцию предоставляет Excel для работы с регулярными выплатами?

– БЗ();

– ПЗ();

– ППЛАТ().

Выберите, какую из функций вы будете

использовать при решении

следующей задачи:

Определите сколько денег должно быть в бюджете

компании в начале года, чтобы она имела

возможность ежемесячно выплачивать 600$ за

оборудование, если бюджетные деньги

обеспечивают компании прибыль по эффективной

годовой ставке 5%?

Пакет № 5. Экономические альтернативы.

Для нужд вашего предприятия необходим

грузовик. На каких условиях лучше купить

грузовик, стоимостью 15000$: взять ссуду под 1,5%

годовых или купить его со скидкой 1500$, выплачивая

более высокие проценты по ссуде?

Здесь вы подошли к серьёзному испытанию –

выбору наиболее благоприятного варианта. Вам

придётся сделать свой выбор. Как лучше заключить

сделку? Как выгоднее оформить ссуду? Вы должны

обосновать правильность сделанного выбора.

Итак, что лучше?

1) Выплачивать полную стоимость ссуды, однако

при этом будут начисляться низкие проценты по

ссуде.

2) Выплачивать стандартную процентную ставку (9%

годовых, начисляемых ежемесячно), получая при

этом скидку.

Другая задача: Холодильник

можно купить, воспользовавшись одним из таких

вариантов:

– Холодильник стоит

60000$ и срок его эксплуатации в среднем составляет

10 лет: на техобслуживание такого холодильника

придётся тратить 2200$ в год, а его ликвидационная

стоимость составляет 12000$.

– Холодильник стоит 32000$ и в среднем имеет

пятилетний срок эксплуатации; на

техобслуживание такого холодильника придется

затрачивать 2600$ в год, а его ликвидационная

стоимость равна 0.

Какая сделка выгоднее?

1) Покупка дорого оборудования, требующего

небольших затрат на техобслуживание и

обладающего более длительным сроком

эксплуатации.

2) Приобретение более дешевого оборудования,

техобслуживание которого будет стоить дороже, а

эксплуатация продлится меньше.

Для ответа на эти вопросы необходимо привести

все денежные суммы к одному и тому же моменту

времени, к текущему моменту. И найти величину

ежемесячных выплат в каждом случае.

Подумайте, какую функцию вы будете

использовать в данном случае?

– ППЛАТ().

3. Учащиеся приступили к

решению задач и оформлению необходимых

документов.

Приводим решение некоторых задач.

Задача из пакета №3.

Составим математическую модель задачи.

Плановыми показателями являются:

Х – дневной план выпуска булочек, У – дневной

план выпуска пирожных. Для определённости будем

считать, что стоимость пирожного вдвое больше,

чем булочки (учащиеся возьмут свои, получившиеся

в пакете №2, показатели себестоимости продукции).

Из условия задачи следует, что на изготовление

одного пирожного затрачивается в 4 раза больше

времени, чем на изготовление одной булочки. Если

обозначить время изготовления булочки – t

мин, то время изготовления

пирожного будет равно 4t мин.

Значит, суммарное время на изготовление х

булочек и у пирожных равно tх + 4tу = (х+4у)t.

Но это время не может быть больше длительности

рабочего дня. Отсюда следует неравенство: (х+4у)t<=8*60 или

(х+4у)t<=480. Можно вычислить t – время

изготовления одной булочки. Т.к. за рабочий день

их может быть изготовлено 1000 штук, то на одну

булочку затрачивается 480/1000=0,48 мин. Подставляя

это значение в неравенство, получим: (х+4у)0,48<=480.

Отсюда: х+4у<=1000. Ограничение на общее число

изделий даёт неравенство: х+4у<=700. К двум

полученным неравенствам следует добавить

условие положительности значений величин х и у

(не может быть отрицательного числа булочек и

пирожных). В итоге мы получаем систему

неравенств:

х+4у<=1000;

х+у<=700;

х>=0;

у>=0.

Выручка – это стоимость всей проданной

продукции. Пусть цена одной булочки – r рублей. По условию задачи, цена

пирожного 2r рублей. Отсюда

стоимость всей произведённой за день продукции

равна rх + 2rу=r(х+2у). Будем рассматривать

записанное выражение как функцию от х и у.

Получили целевую функцию: f(x,y)= r(х+2у). Т.к. r –

константа, то максимальное значение функции

будет достигнуто при максимальной величине

выражения (х+2у). Поэтому в качестве целевой

функции можно принять f(x,y)=х+2у.

Теперь подготовим электронную таблицу к

решению задачи оптимального планирования: рис. 1.

Выполним поиск решения.

Результаты решения задачи: рис. 2.

Получили следующий оптимальный план дневного

производства: нужно выпускать 600 булочек и 100

пирожных. При этом достигается получение

максимальной прибыли – 1600 рублей.

Задача из пакета № 4.

В данном примере указано количество регулярных

выплат. Нужно определить, какую сумму следует

зарезервировать в бюджете на нулевой момент

времени, чтобы оплатить все счета за

оборудование. Для ответа на этот вопрос

используем функцию ПЗ().

Эффективную годовую ставку (5%) нужно

преобразовать в периодическую ежемесячную

процентную ставку. Это две величины связаны

между собой таким уравнением:

![]()

где

in – периодическая

процентная ставка,

iэ – эффективная годовая

процентная ставка,

N – количество периодов

начисления процентов за год.

Подставив в формулу, получим, что эффективная

годовая процентная ставка, равная 5%,

эквивалентна ежемесячной процентной ставке 0,4074%:

in= 0,004074, или 0,4074% в месяц.

Сумму, которую нужно оставить в бюджете на

выплату счетов за оборудование, находим с

помощью функции ПЗ().

Так как на сумму, которая находится в бюджете,

начисляются проценты, на выплату всех двенадцати

ежемесячных платежей в начале года достаточно

будет отложить чуть больше 7000$.

Задача из пакета № 5.

Найдём величину ежемесячных выплат в каждом из

описанных случаев.

1) Годовая процентная ставка составляет 1,5% (в

ячейке В3 содержится формула В3:=1,5%/12, или 0,125% в

месяц), количество месяцев равно 48. Принимая во

внимание, что приведенная стоимость автомобиля

– 15000$, находим ежемесячные выплаты: ППЛАТ=$322,16.

Или:

2) Годовая процентная ставка составляет 9% (в

ячейке В3 содержится формула В3:=9%/12, или 0,750% в

месяц ), количество месяцев равно 48. Принимая во

внимание, что приведённая стоимость автомобиля

со скидкой – 135000$, находим ежемесячные выплаты:

ППЛАТ=$335,95.

Ссуда, предоставляемая по годовой процентной

ставке, равной 1,5%, обеспечивает более низкие

выплаты, хотя разница очень мала. В данной задаче

первый вариант предпочтительнее, хотя при

увеличении суммы скидки ситуация может

измениться.

4. Подготовленные документы

сдаются на рассмотрение учителю.

(Выставляется общая оценка группе, ошибки и

недостатки работ подробно разбираются на

следующем занятии)

Пройдёт совсем немного времени, и вы выйдете в

большую взрослую жизнь. Я думаю, вам нечего

бояться предстоящих трудностей, вы справитесь с

ними так же, как и с предложенными вам сегодня

задачами. Упорство, вооруженное знаниями,

высокая работоспособность, я верю, приведут вас к

победе. Успехов вам!