Имя файла документа: 21486

Доступные форматы скачивания: .doc, .pdf

Размер текстовой версии файла: 6,8 кб

Как скачать документ?

Дождаться загрузки ссылок для скачивания, они очень скоро появятся на этом месте

После появления ссылок, скачайте нужный вам формат

Не забудьте «Сказать спасибо», ваш голос помогает формировать нам рейтинг документов

Договор-образец.ру — это база из более чем 5 тысяч типовых образцов договоров и документов, ежедневное обновление и большое сообщество, объединяющее специалистов в юриспруденции. На сайте собраны самые различные договоры, контракты, соглашения, заявления, акты, бухгалтерские и финансовые документы, анкеты, доверенности и многие другие образцы, которые могут потребоваться в жизни каждого человека. Спасибо за ваше участие.

Пожалуйста, обратите внимение, что представленный образец документа является типовым, в нем отражены существенные условия, но без учета конкретной ситуации. Если вам нужен индивидуальный документ под вас, то лучше обратиться к квалифицированным специалистам.

Документы, которые также Вас могут заинтересовать:

- Инвентарная книга (научный инвентарь музея) (для музеев, кроме художественных)

- Инвентарная книга (научный инвентарь музея) (для художественных музеев)

- Инвентарная книга (научный инвентарь военного музея (музейного образования) (для музеев, кроме художественных)

- Инвентарная книга учета личных дел сотрудников уголовно-исполнительной системы

- Кассовая книга учета кассовых операций. Унифицированная форма N КО-4

- Кассовая книга кассы взаимопомощи при воинской части. Форма N КО-4

- Кассовая книга учреждения бюджетного учета

- Книга (журнал) учета фактов хозяйственной деятельности. Форма N К-1

- Книга (журнал) учета по номерам, типам и моделям и закрепления вооружения и техники. Форма N 28

- Книга (журнал) выдачи оружия и боеприпасов

- Книга (журнал) учета изделий, содержащих драгоценные металлы в Федеральной службе по техническому и экспортному контролю

- Книга (журнал) учета поступления на склад лома и отходов драгоценных металлов и отходов драгоценных металлов в Федеральной службе по техническому и экспортному контролю

- Книга (журнал) учета по отгрузке перерабатывающим организациям лома и отходов драгоценных металлов в Федеральной службе по техническому и экспортному контролю

- Книга (журнал) регистрации должностных инструкций

- Книга алфавитного учета граждан, проходящих военную подготовку в учебном военном центре (на военной кафедре)

На малых предприятиях для учета основных средств и отражения их движения используют инвентарную книгу по форме ОС-6б. В нее вносит сведения тот сотрудник, которого назначают ответственным за учет основных средств в компании. Расскажем, как правильно заполнять данный документ.

ФАЙЛЫ

Скачать пустой бланк инвентарной книги учета объектов основных средств по форме ОС-6б .xlsСкачать образец инвентарной книги учета объектов основных средств по форме ОС-6б .xls

Общая информация

Крупные предприятия используют формы ОС-6, а для малых разработали собственную. Форма ОС-6б была утверждена Госкомстатом, постановлением №7 от 21 января 2003 года. С 2013 года бланк перестал быть обязательным к применению. Компании могут применять свои формы, разработанные с учетом удобства и необходимости. Но ОС-6б активно используется, несмотря на это, потому что содержит все необходимые сведения и привычна опытным работникам и сотрудникам проверяющих органов.

Какие формы использовать, унифицированные или собственные, решает руководство организации. Такой выбор обязательно нужно зафиксировать в учетной политике.

Ведение книги учета основных средств

Записи в книгу вносят на основании других документов:

- ОС-1 (или ОС-1а, б) — при поступлении (дата в бумагах должны совпадать);

- ОС-2 — при внутреннем перемещении объекта;

- ОС-4 (или ОС-4а, б), если имело место списание объектов.

Важно! Инвентарную книгу ведут в одном экземпляре. Этим занимается бухгалтер. После окончания учетного периода документ отправляют на хранение в течение 5 лет.

Как заполнить бланк

Книгу заполняют вручную или ведут ее в электронном виде. Она состоит из титульного листа, четных и нечетных страниц. Количество страниц может быть любым, оно зависит от необходимости внесения информации о большом числе объектов.

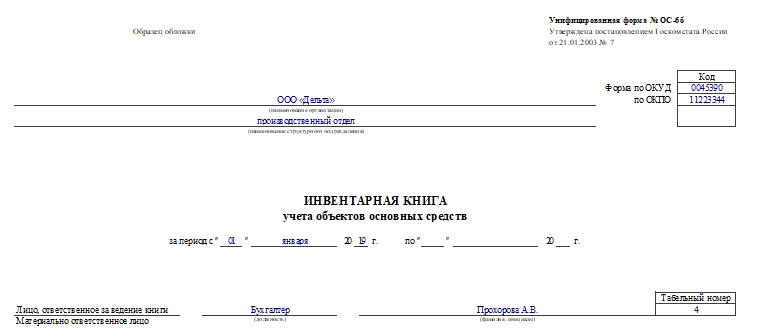

Титульный лист

На титульном листе необходимо указать:

- наименование компании или предприятия;

- наименование структурного подразделения (если таковое имеется);

- ОКУД, ОКПО;

- учетный период;

- должность, ФИО и табельный номер сотрудника, ответственного за ведение книги.

Четные страницы

Здесь необходимо внести следующие данные в таблицу:

- Порядковый номер записи. Для каждого объекта должна быть предусмотрена своя строка, и только одна. Вся информация о его движении должна быть расписана в этой строке по графам.

- Название объекта ОС. Точное наименование необходимо брать из акта приема-передачи ОС-1 (а,б).

- Инвентарный номер.

- Номер документа, подтверждающего прием ОС (акта приема-передачи по форме ОС-1 (а, б)).

- Дата принятия к учету.

- Наименование структурного подразделения, где числится объект.

- Лицо, ответственное за хранение.

- Первоначальная стоимость объекта.

- Срок полезного использования.

- Сумма амортизации.

Внимание! Практически все эти сведения должны быть взяты из акта приема-передачи основного средства.

Нечетные страницы

Таблица продолжается. В нее вносят такую информацию:

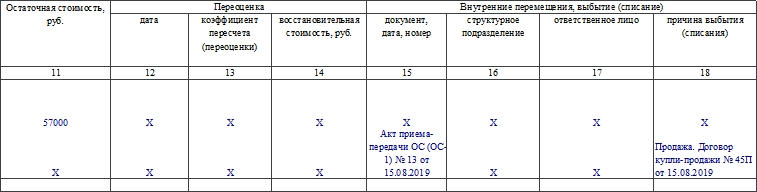

- Остаточную стоимость. Ее рассчитывают, вычитая из показателя в графе 8 показатель графы 10.

- Дату переоценки (если таковая имела место).

- Коэффициент переоценки.

- Восстановительную стоимость. Это стоимость после переоценки объекта.

- Реквизиты документа, который подтверждает факт перемещения или выбытия (если таковые проводились). Это акты по форме ОС-4 (а,б).

- Наименование структурного подразделения, в которое перемещается объект.

- Лицо, ответственное за хранение объекта уже на новом месте.

- Причину выбытия или списания. Это может быть продажа, износ.

К сведению! Если в документе была найдена фактическая ошибка, то исправить ее можно стандартным способом. Неверные сведения аккуратно зачеркнуть, рядом написать верные, поставить пометку «Исправленному верить», дату и подпись.

Принятие объекта основных средств в организации происходит по инвентарной карточке для учета всех операций, которые проводятся с объектом в процессе его использования. Для этой цели компании используют форму ОС-6. Для малых предприятий разработана специальная форма ОС-6б, которая называется инвентарной книгой учета основных средств.

Разница между формами ОС-6 и ОС-6б заключается в том, что в первую включается информация обо всех объектах основных средств, принимаемых малым предприятием, а вторая предназначена для заполнения сведений на каждый отдельный объект.

Форма ОС-6Б. Образец инвентарной книги

Основанием для принятия основного средства к учету на малых предприятиях является акт приема-передачи (формы ОС-1, ОС-1а или ОС-1б). Один из экземпляров составленного акта передается в отдел бухгалтерии, после чего сотрудник данного отдела заносит информацию о нем в бланк инвентарной книги. Заполнение происходит на основе данных, указанных в акте приема-передачи и в приложенной к объекту технической документации.

Форма ОС-6б включает в себя титульный лист и таблицу.

Титульный лист содержит информацию о названии организации, временной период ведения инвентарной книги, а также ФИО и должность лица, ответственного за заполнение формы.

Поля и графы таблицы служат местом для занесения данных о принимаемых основных средствах и обо всех операциях, которые производятся с объектом в процессе его использования:

- Каждому основному средству соответствует определенная строка таблицы с индивидуальным порядковым номером записи;

- Вторая графа предназначена для наименования основного средства, которое берется из акта приема-передачи;

- Далее проставляется инвентарный номер объекта.

Содержание граф 4-7 отражает данные о принятии основного средства на малое предприятие:

- В графе 4 указывается дата и № акта, являющегося основанием введения объекта в эксплуатацию;

- В графе 5 ставится полная дата (с уточнением дня, месяца и года) принятия основного средства к учету;

- В графе 6 – отдел организации, который принял объект;

- В графе 7 – ФИО сотрудника, которые несет ответственность за сохранность данного основного средства.

Также в инвентарной книге при приеме основного средства следует указать его первоначальную стоимость, которая складывается из суммы всех затрат на приобретение и введения объекта в эксплуатацию за вычетом НДС. Данная информация дополняется установленным для основного средства сроком полезного использования. Подобные сведения содержаться в акте приема-передачи.

Процесс эксплуатации объекта предусматривает возможность проведения его переоценки. В этом случае заполняются графы 12-14 формы ОС-6б:

- В графе 12 ставится дата осуществляемой переоценки;

- В графе 13 указывается коэффициент пересчета;

- В графе 14 проставляется обновленная стоимость объекта, полученная по результатам переоценки.

Может случиться так, что объект будет перемещен из одного отдела компании в другой или выбыть из организации и списаться с учета (причинами могут служить моральный и физический износ). Данные операции также подлежат внесению в бланк инвентарной книги ОС-6б. Если объект переместился из одного структурного подразделения предприятия в другое, необходимо дополнительно оформить накладную по форме ОС-2. Далее заполняются графы 10,11 и 15-18 инвентарной книги:

- Графа 10 предназначена для учета амортизации основного средства (сумма, которая начислена на момент выбытия, перемещения и списания объекта);

- В графе 11 указывается остаточная стоимость, рассчитываемая по формуле гр.8-гр.10;

- В 15-ой графе ставятся дата и № документа, являющегося основанием для перемещения или выбытия объекта. При передаче основного средства другому предприятию необходимо оформить акт приема-передачи, а при списании объекта заполнить акт по форме ОС-4, ОС-4а или ОС-4б;

- Графа 16 отражает внутреннее перемещение основного средства, в ней указывается название отдела компании, в которое переходит объект;

- В графе 17 ставится ФИО сотрудника, который будет нести ответственность за сохранность объекта на новом месте;

- Графа 18 является местом для внесения информации о причине выбытия и списания основного средства (к примеру, моральный или физический износ или номер договора купли-продажи).

В случае поступления в компанию нематериального актива, на него заводится карточка учета по форме НМА-1.

Скачать инвентарную книгу (форма ОС-6Б). Бланк и образец

ОС-6б (инвентарная книга) представляет собой регистр, применяемый для учета основных средств (ОС) при небольшом их количестве. Ниже представлены сведения о порядке использования этого регистра.

Для каких целей используется регистр ОС-6б

Форма ОС-6б (инвентарная книга) утверждена постановлением Госкомстата РФ от 21.01.2003 № 7 и используется, когда возникает необходимость обеспечить учет объектов основных фондов на малом предприятии. В крупных компаниях, как правило, применяют другие бланки – инвентарные карточки форм:

- ОС-6 — для учета по каждому объекту;

- ОС-6а — при учете в разрезе группы объектов.

О правилах заполнения карточек по учету ОС читайте в статьях:

- «Унифицированная форма № ОС-6 — бланк и образец»;

- «Унифицированная форма № ОС-6а — бланк и образец».

Инвентарная книга представляет собой бухгалтерский регистр, в котором отображается вся информация о наличии и движении всех имеющихся в наличии ОС. Ведут ее в 1 экземпляре.

Как оформить первичными учетными документами операции с основными средствами, подробно рассказали эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Как вести инвентарную книгу

Первые записи об объектах в ОС-6б делаются на основании информации, полученной из формы ОС-1б (здесь отображается информация о приеме объектов ОС) и техдокументации. Вся последующая информация о каждом объекте (внутреннее перемещение, капремонт, реконструкция, списание/отчуждение) заносится на основании соответствующих первичных документов.

О требованиях, предъявляемых к реквизитам первичного документа, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Записи в ОС-6б производит бухгалтер, в чьи обязанности входит ведение инвентарной книги.

Важно! С 01.01.2013 унифицированные формы документов необязательны к применению. Организация вправе разработать собственный бланк документа в соответствии с ФСБУ 27/2021 «Документы и документооборот в бухучете». Новый стандарт вступил в силу с 01.01.2022, за исключением требования о хранении документов на территории РФ. Данное правило станет актуально с 01.01.2024. Подробнее об этом мы рассказали в материале.

Правила заполнения регистра

Книга ОС-6б состоит из титульного листа и табличной части, при этом внутренних листов может быть достаточно много.

На титульной странице отображается информация о владельце ОС, а также указывается период, на который заведена книга. Обязательными реквизитами являются должность и Ф. И. О. ответственного за ведение книги сотрудника.

Информация о каждом объекте ОС заносится в отдельной строке (причем только в одной). Т. е. запись об одном объекте делается один раз, а по мере изменения ситуации с объектом в строку вносятся новые сведения (вплоть до снятия объекта с учета).

В строке всего 18 граф. При переоценке объекта ОС информация об этом вносится в гр. 12–14, при перемещении — в гр. 15–17, а при снятии с учета (продажа, списание) — в гр. 18.

В графах, где должна быть указана сумма износа, следует отображать информацию о начисленной за весь период эксплуатации амортизации.

С 01.01.2022 стал обязательным к применению ФСБУ 6/2020 «Основные средства». Какие изменения это повлекло в бухгалтерском учете, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Типовую ситуацию, где приведен перечень основных новшеств.

Где найти бланк и образец заполнения книги

Разработанный органами статистики бланк ОС-6б является самым удобным для применения в качестве инвентарной книги. Скачать его вы можете бесплатно, кликнув по картинке ниже:

Бланк унифицированной формы № ОС-6б

Скачать

Также на нашем сайте вы можете скачать образец уже заполненной инвентарной книги.

Скачать образец ОС-6б

Итоги

Форма ОС-6б (инвентарная книга) представляет собой 1 из вариантов учетных документов, отражающих наличие, движение и характеристики имеющихся в наличии ОС. Обычно используется при небольшом общем объеме такого имущества.

Малые предприятия обычно отличаются наличием небольшого количества основных средств. В этом случае ведение книги ОС-6 нецелесообразно. Для малых субъектов хозяйствования предусмотрен другой учетный регистр – форма ОС-6б. Что это за документ и как его заполнять, читайте в статье.

Бланк инвентарной книги по форме ОС-6б

Проверено экспертом

Образец заполнения инвентарной книги по форме ОС-6б

Проверено экспертом

Назначение формы ОС-6б

Форма ОС-6б введена постановлением Госкомстата России № 7 «Об утверждении форм по учету основных средств» от 21.01.2003. С начала 2013 года документ не является обязательным. Субъекты хозяйствования вправе самостоятельно разрабатывать удобные для них регистры и закреплять их в учетной политике, но при условии наличия в этих бланках всех необходимых реквизитов (они перечислены в новом ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который вступил в силу с 01.01.2022).

Инвентарная книга ОС-6б содержит информацию о поступлении основных средств, а также об их внутреннем перемещении, переоценке и выбытии. Регистр оформляется в единственном экземпляре.

Источники информации для заполнения инвентарной книги

Первые записи в форму ОС-6б вносятся на основании техдокументации и акта ОС-1б, в котором отражаются сведения о поступлении основных средств (наименование, первоначальная стоимость, срок полезного использования и т. д.).

Если имело место внутреннее перемещение, то информация об этой операции берется из формы ОС-2 и переносится в инвентарную книгу.

В случае выбытия объекта сведения берутся либо из формы ОС-4 (если произошло списание), либо из акта купли-продажи (если основное средство было продано).

Как заполнить бланк ОС-6б?

Форма состоит из титульного листа и табличной части. Внутренняя часть может включать любое количества листов в зависимости от численности основных средств. Информация по каждому объекту представляется отдельной строкой.

На титульном листе указываются следующие данные:

- наименование субъекта хозяйствования;

- название структурного подразделения;

- код компании по ОКПО;

- даты, ограничивающие учетный период;

- сведения о сотруднике предприятия, ответственном за составление документа: его Ф. И. О., табельный номер, должность.

На четных и нечетных страницах инвентарной книги представлена разная информация.

Четные страницы содержат следующие сведения:

- уникальный порядковый номер записи;

- наименование объекта, совпадающее с информацией в акте приемки-передачи (ОС-1, ОС-1б, ОС-1а);

- инвентарный номер основного фонда;

Как присвоить инвентарный номер основному средству? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас есть доступ к системе К+, получите пробный демодоступ и бесплатно переходите в Готовое решение.

- реквизиты документа, по которому основное средство было принято к учету (ОС-1, ОС-1б, ОС-1а);

- название структурного подразделения, за которым закреплено основное средство;

- материально ответственное за данный объект лицо;

- первоначальная стоимость основного средства;

- срок полезного использования;

- величина амортизационных отчислений.

Нечетные страницы предназначены для представления другой информации:

- остаточная стоимость объекта, рассчитываемая как разница между первоначальной стоимостью и величиной амортизационных отчислений (графа 8 – графа 10);

- дата переоценки в случае ее проведения;

- коэффициент переоценки;

- восстановительная стоимость (стоимость после переоценки);

- сведения о документе, по которому объект был снят с учета (акт о списании, договор купли-продажи);

- название структурного подразделения предприятия, куда в процессе внутреннего перемещения был переведён объект;

- новое материально ответственное лицо, в ведение которого поступило основное средство;

- причина выбытия (износ, реализация).

В случае выявления в инвентарной книге ошибки исправления вносятся стандартным способом:

- неверное значение аккуратно зачеркивается;

- сверху подписывается правильный вариант;

- делается пометка «Исправленному верить»;

- проставляется дата исправления и подпись ответственного за ведение документа лица.

Инвентарная книга по форме ОС-6б предназначена для предприятий, обладающих малым количеством основных средств. В документе для каждого объекта предусмотрена отдельная строка, по которой отражается информация об операциях с данным видом имущества: приемка, переоценка, внутреннее перемещение, выбытие.

Бланк инвентарной книги по форме ОС-6б

Проверено экспертом

Образец заполнения инвентарной книги по форме ОС-6б

Проверено экспертом

Инвентарная книга учета объектов основных средств форма ОС-6б представляет собой журнал, в котором фиксируются все поступающие на предприятие основные средства и дальнейшие передвижения этих объектов. Бланк заполняется малыми предприятиями вместо инвентарной карточки ОС-6.

Малые предприятия имеет право вести упрощенный бухучет, использовать упрощенные формы регистров, сдавать упрощенную отчетность. Кроме всего этого, малые предприятия могут не заводить на каждый поступаемый объект основных средств отдельную инвентарную карточку, а фиксировать все действия с основными фондами в одном журнале, именуемом инвентарной книгой. Форма данного документа – ОС-6б.

Инструкция по заполнению бланка ОС-6б:

Книга представляет собой журнал с титульным листом.

Образец заполнения

Заполнение титульного листа бланка ОС-6б

Следует указать название организации, при необходимости название подразделения.

Также нужно написать дату начала заполнения книги. Внизу титульного листа пишется ФИО и должность материально-ответственного лица и указывается его табельный номер.

Заполнение страницы книги форма ОС-6б

Каждый лист бланка инвентарной книги поделен на 18 граф, заполнение которых разберем ниже:

1 — № по порядку.

2 – название ОС, который поступает, выбывает, списывается или перемещается. Изначально первая запись – это о поступлении объекта, данные вносятся на основании акта приема-передачи (форма ОС-1, форма ОС-1а и ОС-1б).

3 – инвентарный номер, присвоенный объекту основных средств.

4-7 – информация о поступлении основного средств (номер, дата и название документа, дата, когда объект принят к учету, название подразделения, в которое принят ОС и ФИО материально-ответственного лица).

8 – стоимость объекта с учетом всех затрат.

9 – срок полезного использования (из акта примема-передачи);

10 – начисленная амортизация (также из акта).

При проведении переоценки нужно заполнить графы 11-14.

12 – дата проведения переоценки.

13 – коэффициент пересчета, используемый при переоценке.

14 – восстановительная стоимость, полученная после процедуры пересчета.

Все внутренние перемещения, а также выбытие и списание объекта отражается в графах 15 – 18.

Необходимо указать сведения о документе, на основании которого выполняется операция (например, списание – акт списание (скачать образец формы ОС-4, образец ОС-4а), выбытие при продаже – акт приема-передчи и т.д.).

Также прописывается название подразделения и ФИО материально ответственного лиц.

В последней графе инвентарной книги указывается причина списания, выбытия или перемещения.

Таким образом, в бланке инвентарной книги отражаются в одной таблицы все основные средства.

Заполняет инвентарную книгу ОС-6б бухгалтер.

Скачать бланк и образец

Скачать образец инвентарной книги форма ОС-6б – ссылка.

Бланк инвентарной книги форма ОС-6б – скачать в формате xls.

Наиболее широко применение данной формы на малых предприятиях. Используя данные первичных документов (ими могут быть акт приема-передачи по форме ОС-1, накладная на перемещение по форме ОС-2 или прочие документы для подтверждения ремонта, выбытия и других хозяйственных операций с объектами), бухгалтер заполняет инвентарную книгу учета объектов основных средств.

Все инвентарные карточки предприятия могут быть сгруппированы в картотеке по классификации основных средств (такая классификация утверждена постановлением Госкомстата №1). Основные средства, в данном случае, включают в амортизационные группы и классифицируют по месту эксплуатации (внутри разделов и классов). Кроме данных об объекте и его местонахождении, в книге отражают:

- срок полезного использования описываемого объекта;

- метод начисления амортизации;

- данные о неначислении амортизации (в соответствующем случае);

- указание индивидуальных особенностей объекта.

Рекомендуется заводить инвентарные карточки и на арендованные средства, арендатор может их вести именно по тому инвентарному номеру, который был присвоен арендодателем. При большом количестве объектов основных средств в структурных подразделениях, учет ведется в специальном инвентарном списке. Сюда вносят номер и дату инвентарной карточки и соответствующий номер объекта, его первоначальную стоимость и данные о внутреннем перемещении либо выбытии объекта.

Инвентарные карточки, заведенные на объекты средств, принятых к учету, и выбывших в отчетном периоде, до конца месяца могут храниться отдельно от карточек на остальные основные средства. Ежемесячно производится суммирование данных инвентарных карточек и сверка их с данными синтетического учета. Учитывая стоимость описываемых объектов, суммы в карточках заполняются в рублях или в тысячах рублей.

Образец обложки Унифицированная форма N ОС-6б

Утверждена

Постановлением

Госкомстата России

от 21.01.2003 N 7

------------ ¦ Код ¦ +----------+ Форма по ОКУД ¦ ¦ +----------+ _______________________________________ по ОКПО ¦ ¦ наименование организации ¦ ¦ _______________________________________ +----------+ наименование структурного подразделения ¦ ¦ ------------ ИНВЕНТАРНАЯ КНИГА УЧЕТА ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ за период с "___"________ 20__ г. по "___"_________ 20__ г. ----------------- ¦Табельный номер¦ +---------------+ Лицо, ответственное за ведение книги ¦ ¦ ____________________________________ ___________ _________________ ----------------- Материально ответственное лицо должность фамилия, инициалы

2-я страница формы N ОС-6

Номер по порядку Наименование объекта основных средств Инвентарный номер Поступило Первоначальная стоимость, руб. Срок полезного использования Сумма начисленной амортизации (износа), руб. документ, дата, номер дата принятия к бухгал терскому учету стуктурное подразделение ответственное лицо 1 2 3 4 5 6 7 8 9 10

по данному образцу печатать все четные страницы книги по форме N ОС-6б 3-я страница формы N ОС-6

Остаточная стоимость, руб. Переоценка Внутренние перемещения, выбытие (списание) дата коэффициент пересчета (переоценки) восстановительная стоимость, руб. документ, дата, номер структурное подразделение ответственное лицо причина выбытия (списания) 11 12 13 14 15 16 17 18

по данному образцу печатать все нечетные

страницы книги по форме N ОС-6б

Источник — Постановление Госкомстата России от 21.01.2003 № 7