Excel – это универсальный аналитическо-вычислительный инструмент, который часто используют кредиторы (банки, инвесторы и т.п.) и заемщики (предприниматели, компании, частные лица и т.д.).

Быстро сориентироваться в мудреных формулах, рассчитать проценты, суммы выплат, переплату позволяют функции программы Microsoft Excel.

Как рассчитать платежи по кредиту в Excel

Ежемесячные выплаты зависят от схемы погашения кредита. Различают аннуитетные и дифференцированные платежи:

- Аннуитет предполагает, что клиент вносит каждый месяц одинаковую сумму.

- При дифференцированной схеме погашения долга перед финансовой организацией проценты начисляются на остаток кредитной суммы. Поэтому ежемесячные платежи будут уменьшаться.

Чаще применяется аннуитет: выгоднее для банка и удобнее для большинства клиентов.

Расчет аннуитетных платежей по кредиту в Excel

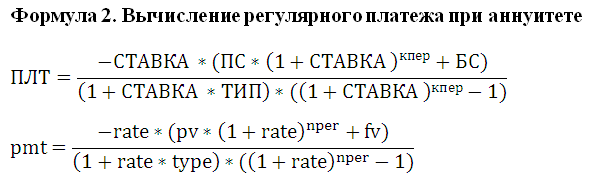

Ежемесячная сумма аннуитетного платежа рассчитывается по формуле:

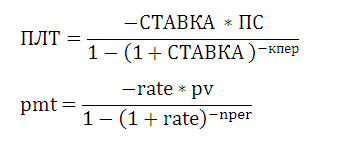

А = К * S

где:

- А – сумма платежа по кредиту;

- К – коэффициент аннуитетного платежа;

- S – величина займа.

Формула коэффициента аннуитета:

К = (i * (1 + i)^n) / ((1+i)^n-1)

- где i – процентная ставка за месяц, результат деления годовой ставки на 12;

- n – срок кредита в месяцах.

В программе Excel существует специальная функция, которая считает аннуитетные платежи. Это ПЛТ:

- Заполним входные данные для расчета ежемесячных платежей по кредиту. Это сумма займа, проценты и срок.

- Составим график погашения кредита. Пока пустой.

- В первую ячейку столбца «Платежи по кредиту» вводиться формула расчета кредита аннуитетными платежами в Excel: =ПЛТ($B$3/12; $B$4; $B$2). Чтобы закрепить ячейки, используем абсолютные ссылки. Можно вводить в формулу непосредственно числа, а не ссылки на ячейки с данными. Тогда она примет следующий вид: =ПЛТ(18%/12; 36; 100000).

Ячейки окрасились в красный цвет, перед числами появился знак «минус», т.к. мы эти деньги будем отдавать банку, терять.

Расчет платежей в Excel по дифференцированной схеме погашения

Дифференцированный способ оплаты предполагает, что:

- сумма основного долга распределена по периодам выплат равными долями;

- проценты по кредиту начисляются на остаток.

Формула расчета дифференцированного платежа:

ДП = ОСЗ / (ПП + ОСЗ * ПС)

где:

- ДП – ежемесячный платеж по кредиту;

- ОСЗ – остаток займа;

- ПП – число оставшихся до конца срока погашения периодов;

- ПС – процентная ставка за месяц (годовую ставку делим на 12).

Составим график погашения предыдущего кредита по дифференцированной схеме.

Входные данные те же:

Составим график погашения займа:

Остаток задолженности по кредиту: в первый месяц равняется всей сумме: =$B$2. Во второй и последующие – рассчитывается по формуле: =ЕСЛИ(D10>$B$4;0;E9-G9). Где D10 – номер текущего периода, В4 – срок кредита; Е9 – остаток по кредиту в предыдущем периоде; G9 – сумма основного долга в предыдущем периоде.

Выплата процентов: остаток по кредиту в текущем периоде умножить на месячную процентную ставку, которая разделена на 12 месяцев: =E9*($B$3/12).

Выплата основного долга: сумму всего кредита разделить на срок: =ЕСЛИ(D9<=$B$4;$B$2/$B$4;0).

Итоговый платеж: сумма «процентов» и «основного долга» в текущем периоде: =F8+G8.

Внесем формулы в соответствующие столбцы. Скопируем их на всю таблицу.

Сравним переплату при аннуитетной и дифференцированной схеме погашения кредита:

Красная цифра – аннуитет (брали 100 000 руб.), черная – дифференцированный способ.

Формула расчета процентов по кредиту в Excel

Проведем расчет процентов по кредиту в Excel и вычислим эффективную процентную ставку, имея следующую информацию по предлагаемому банком кредиту:

Рассчитаем ежемесячную процентную ставку и платежи по кредиту:

Заполним таблицу вида:

Комиссия берется ежемесячно со всей суммы. Общий платеж по кредиту – это аннуитетный платеж плюс комиссия. Сумма основного долга и сумма процентов – составляющие части аннуитетного платежа.

Сумма основного долга = аннуитетный платеж – проценты.

Сумма процентов = остаток долга * месячную процентную ставку.

Остаток основного долга = остаток предыдущего периода – сумму основного долга в предыдущем периоде.

Опираясь на таблицу ежемесячных платежей, рассчитаем эффективную процентную ставку:

- взяли кредит 500 000 руб.;

- вернули в банк – 684 881,67 руб. (сумма всех платежей по кредиту);

- переплата составила 184 881, 67 руб.;

- процентная ставка – 184 881, 67 / 500 000 * 100, или 37%.

- Безобидная комиссия в 1 % обошлась кредитополучателю очень дорого.

Эффективная процентная ставка кредита без комиссии составит 13%. Подсчет ведется по той же схеме.

Расчет полной стоимости кредита в Excel

Согласно Закону о потребительском кредите для расчета полной стоимости кредита (ПСК) теперь применяется новая формула. ПСК определяется в процентах с точностью до третьего знака после запятой по следующей формуле:

- ПСК = i * ЧБП * 100;

- где i – процентная ставка базового периода;

- ЧБП – число базовых периодов в календарном году.

Возьмем для примера следующие данные по кредиту:

Для расчета полной стоимости кредита нужно составить график платежей (порядок см. выше).

Нужно определить базовый период (БП). В законе сказано, что это стандартный временной интервал, который встречается в графике погашения чаще всего. В примере БП = 28 дней.

Далее находим ЧБП: 365 / 28 = 13.

Теперь можно найти процентную ставку базового периода:

У нас имеются все необходимые данные – подставляем их в формулу ПСК: =B9*B8

Примечание. Чтобы получить проценты в Excel, не нужно умножать на 100. Достаточно выставить для ячейки с результатом процентный формат.

ПСК по новой формуле совпала с годовой процентной ставкой по кредиту.

Скачать кредитный калькулятор в Excel

Таким образом, для расчета аннуитетных платежей по кредиту используется простейшая функция ПЛТ. Как видите, дифференцированный способ погашения несколько сложнее.

График платежей с автоматическим расчетом

Заключаете договоры с рассрочкой платежа?

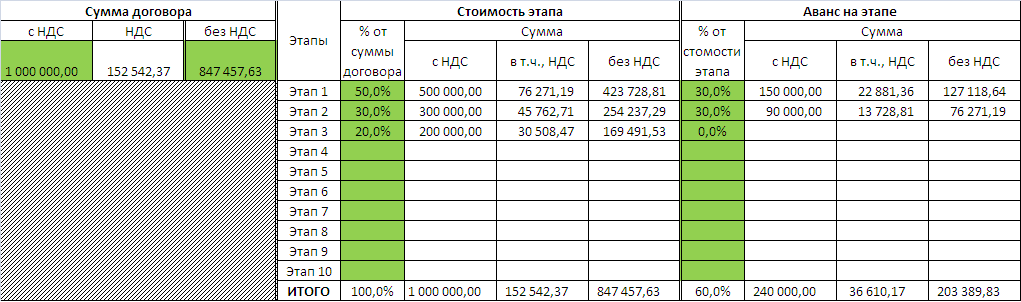

В условиях рыночной конкуренции предоплата по договору в размере 100% редко устраивает клиентов. А отсрочка оплаты в размере 100% не устраивает продавца товаров или услуг. Как альтернативный вариант для сохранения клиентской базы и привлечения новых клиентов компании часто заключают договоры на условиях рассрочки платежа. Одним из вариантов такого договора является договор с поэтапной оплатой за оказанные услуги или поставленные товары.

В таких случаях приходится делать много технических расчетов, т.к. на каждом этапе необходимо посчитать:

- Стоимость каждого этапа в зависимости от согласованного процента от общей суммы договора;

- Сумму предоплаты на каждом этапе, т.к. они могут быть разными

- Суммы с НДС и без НДС на каждом этапе в целом и в части предоплаты

Чем больше этапов, тем больше расчетов приходится делать…

А если клиент не согласовал суммы с первого раза и приходится все пересчитывать?..

Надоела эта рутина? Скачайте бесплатно файл Excel, который рассчитает все суммы за 5 секунд!

Количество итераций не ограничено!

Кто как, а я считаю кредиты злом. Особенно потребительские. Кредиты для бизнеса — другое дело, а для обычных людей мышеловка»деньги за 15 минут, нужен только паспорт» срабатывает безотказно, предлагая удовольствие здесь и сейчас, а расплату за него когда-нибудь потом. И главная проблема, по-моему, даже не в грабительских процентах или в том, что это «потом» все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы?

Так что очень надеюсь, что изложенный ниже материал вам не пригодится.

Но если уж случится так, что вам или вашим близким придется влезть в это дело, то неплохо бы перед походом в банк хотя бы ориентировочно прикинуть суммы выплат по кредиту, переплату, сроки и т.д. «Помассажировать числа» заранее, как я это называю  Microsoft Excel может сильно помочь в этом вопросе.

Microsoft Excel может сильно помочь в этом вопросе.

Вариант 1. Простой кредитный калькулятор в Excel

Для быстрой прикидки кредитный калькулятор в Excel можно сделать за пару минут с помощью всего одной функции и пары простых формул. Для расчета ежемесячной выплаты по аннуитетному кредиту (т.е. кредиту, где выплаты производятся равными суммами — таких сейчас большинство) в Excel есть специальная функция ПЛТ (PMT) из категории Финансовые (Financial). Выделяем ячейку, где хотим получить результат, жмем на кнопку fx в строке формул, находим функцию ПЛТ в списке и жмем ОК. В следующем окне нужно будет ввести аргументы для расчета:

- Ставка — процентная ставка по кредиту в пересчете на период выплаты, т.е. на месяцы. Если годовая ставка 12%, то на один месяц должно приходиться по 1% соответственно.

- Кпер — количество периодов, т.е. срок кредита в месяцах.

- Пс — начальный баланс, т.е. сумма кредита.

- Бс — конечный баланс, т.е. баланс с которым мы должны по идее прийти к концу срока. Очевидно =0, т.е. никто никому ничего не должен.

- Тип — способ учета ежемесячных выплат. Если равен 1, то выплаты учитываются на начало месяца, если равен 0, то на конец. У нас в России абсолютное большинство банков работает по второму варианту, поэтому вводим 0.

Также полезно будет прикинуть общий объем выплат и переплату, т.е. ту сумму, которую мы отдаем банку за временно использование его денег. Это можно сделать с помощью простых формул:

Вариант 2. Добавляем детализацию

Если хочется более детализированного расчета, то можно воспользоваться еще двумя полезными финансовыми функциями Excel — ОСПЛТ (PPMT) и ПРПЛТ (IPMT). Первая из них вычисляет ту часть очередного платежа, которая приходится на выплату самого кредита (тела кредита), а вторая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Функция ОСПЛТ (PPMT) в ячейке B17 вводится по аналогии с ПЛТ в предыдущем примере:

Добавился только параметр Период с номером текущего месяца (выплаты) и закрепление знаком $ некоторых ссылок, т.к. впоследствии мы эту формулу будем копировать вниз. Функция ПРПЛТ (IPMT) для вычисления процентной части вводится аналогично. Осталось скопировать введенные формулы вниз до последнего периода кредита и добавить столбцы с простыми формулами для вычисления общей суммы ежемесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради интереса, оставшейся сумме долга:

Чтобы сделать наш калькулятор более универсальным и способным автоматически подстраиваться под любой срок кредита, имеет смысл немного подправить формулы. В ячейке А18 лучше использовать формулу вида:

=ЕСЛИ(A17>=$C$7;»»;A17+1)

Эта формула проверяет с помощью функции ЕСЛИ (IF) достигли мы последнего периода или нет, и выводит пустую текстовую строку («») в том случае, если достигли, либо номер следующего периода. При копировании такой формулы вниз на большое количество строк мы получим номера периодов как раз до нужного предела (срока кредита). В остальных ячейках этой строки можно использовать похожую конструкцию с проверкой на присутствие номера периода:

=ЕСЛИ(A18<>»»; текущая формула; «»)

Т.е. если номер периода не пустой, то мы вычисляем сумму выплат с помощью наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строку:

Вариант 3. Досрочное погашение с уменьшением срока или выплаты

Реализованный в предыдущем варианте калькулятор неплох, но не учитывает один важный момент: в реальной жизни вы, скорее всего, будете вносить дополнительные платежи для досрочного погашения при удобной возможности. Для реализации этого можно добавить в нашу модель столбец с дополнительными выплатами, которые будут уменьшать остаток. Однако, большинство банков в подобных случаях предлагают на выбор: сокращать либо сумму ежемесячной выплаты, либо срок. Каждый такой сценарий для наглядности лучше посчитать отдельно.

В случае уменьшения срока придется дополнительно с помощью функции ЕСЛИ (IF) проверять — не достигли мы нулевого баланса раньше срока:

А в случае уменьшения выплаты — заново пересчитывать ежемесячный взнос начиная со следующего после досрочной выплаты периода:

Вариант 4. Кредитный калькулятор с нерегулярными выплатами

Существуют варианты кредитов, где клиент может платить нерегулярно, в любые произвольные даты внося любые имеющиеся суммы. Процентная ставка по таким кредитам обычно выше, но свободы выходит больше. Можно даже взять в банке еще денег в дополнение к имеющемуся кредиту. Для расчета по такой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до дня:

Предполагается что:

- в зеленые ячейки пользователь вводит произвольные даты платежей и их суммы

- отрицательные суммы — наши выплаты банку, положительные — берем дополнительный кредит к уже имеющемуся

- подсчитать точное количество дней между двумя датами (и процентов, которые на них приходятся) лучше с помощью функции ДОЛЯГОДА (YEARFRAC)

Мы всегда отмечали, что универсальность Программа Microsoft Exel Office очень мало ценится. Это может быть связано с тем, что его объем неизвестен, с этим инструмент, вы можете создавать графики, создавать динамические таблицы, сортировать данные, создавать календари, вычислять средние значения и т. д.

Но на этот раз мы представляем вам руководство, которое научит вас очень простому способу создать систему управления кредитами и рассрочкой платежей в Excel (годовой, ежемесячный, еженедельный и ежедневный)

Обучаться создать систему управления кредитами и рассрочкой в Excel (годовой, ежемесячный, еженедельный и ежедневный) очень поможет вам в работе в офисе. Особенно, если вы хотите отслеживать коллекции, не прибегая к услугам бухгалтера. И все на вашем компьютере будет более организованным и эффективным.

Использовать Exel очень просто, вам просто нужно попрактиковаться и знать его основные концепции и особенно использование функций. Вы не очень хорошо знакомы с использованием этого приложения, вам будет предложено оставайтесь с нами, чтобы вы хорошо усвоили шаги, которым нужно следовать, и одежду, которую нужно использовать простынь исчисление от Exel.

Для начала перейдем к Программа Exel а в апреле появится новая таблица, которую мы назовем клиентом. И на этом листе мы собираемся разместить все данные о клиентах, мы можем разместить один столбец со ссылкой, другой столбец с фамилией и именем. Другой столбец с идентификационными или идентификационными данными.

Мы также можем добавить, чтобы было больше данных в наш стол , столбец с адресом и, наконец, еще один столбец с номером телефона. И мы начали сбрасывать информацию о покупателях в этот ящик. И чтобы у нас было более широкое представление о каждом человеке, с которого мы собираемся взимать с вас плату.

Но помните, что эти данные, которые мы вам предлагаем, являются справочными, и вы можете добавить больше столбцов в свою таблицу. Все должно быть подогнано под ваши нужды, в конце вы создадите новый лист, который должен называться расчетом или калькулятором. В этом вы подойдете к увеличительному стеклу, чтобы покупатель искал вас, вам просто нужно поставить имя и он появится в отдельном поле.

Когда он появится, вы должны выбрать его, и он появится в качестве покупателя, тогда вам нужно будет перейти к опции Сумма кредита, то есть, сколько денег будет ссужено этому клиенту. В опции модальности вы должны увидеть маленькую стрелку, указывающую на то, что есть несколько вариантов. Делаем на нем клипсу и он появится четыре режима: ежедневно, еженедельно, раз в две недели и ежемесячно.

Управление коллекциями каждый день, каждую неделю, каждые две недели и каждый месяц

За наших пример, мы собираемся разместить ежемесячно, затем переходим к опции «Процентная ставка» и можем разместить 10%. В зависимости от суммы займа вы уже должны отображать прибыль в сгенерированной таблице процентов. Затем вы переключаетесь на вариант количества платежей и вводите количество платежей, которые будут выплачены заемными деньгами.

Когда вы вводите эту информацию в поле «Сумма взноса», должна отображаться сумма, которую клиент должен заплатить за каждый взнос. И вам также необходимо сгенерировать цифру в опции Total to pay, а для завершения вам нужно заполнить опцию Date. Вам просто нужно сделать клип на иконку calculatrice и это действие перенесет вас на страницу статуса.

На этом листе должны быть указаны данные клиента, сумма кредита, способ, сумма, подлежащая выплате по каждому траншу, дата истечения срока каждого транша. И таким образом вы сохраните след каждого покупателя , с указанием суммы долга и даты выплаты каждого взноса. И все это очень просто с помощью электронной таблицы Exel.

Таким образом, мы объяснили очень простой способ использования инструмент расчета если вы хотите создать систему управления кредитами и рассрочкой в Excel Ежегодно, ежемесячно, еженедельно и ежедневно. Без необходимости прибегать к использованию других более сложных программ.

Рассчитаем в

MS

EXCEL

сумму регулярного аннуитетного платежа при погашении ссуды. Сделаем это как с использованием функции

ПЛТ()

, так и впрямую по формуле аннуитетов. Также составим таблицу ежемесячных платежей с расшифровкой оставшейся части долга и начисленных процентов.

При кредитовании банки наряду с

дифференцированными платежами

часто используют

аннуитетную схему погашения

. Аннуитетная схема предусматривает погашение кредита периодическими равновеликими платежами (как правило, ежемесячными), которые включают как выплату основного долга, так и процентный платеж за пользование кредитом. Такой равновеликий платеж называется аннуитет. В аннуитетной схеме погашения предполагается неизменность процентной ставки по кредиту в течение всего периода выплат.

Задача1

Определить величину ежемесячных равновеликих выплат по ссуде, размер которой составляет 100 000 руб., а процентная ставка составляет 10% годовых. Ссуда взята на срок 5 лет.

Разбираемся, какая информация содержится в задаче:

-

Заемщик ежемесячно должен делать платеж банку. Этот платеж включает:

сумму в счет погашения части ссуды

и

сумму для оплаты начисленных за прошедший период процентов на остаток ссуды

; -

Сумма ежемесячного платежа (аннуитета)

постоянна

и не меняется на протяжении всего срока, так же как и процентная ставка. Также не изменяется порядок платежей – 1 раз в месяц; -

Сумма для оплаты начисленных за прошедший период процентов

уменьшается

каждый период, т.к. проценты начисляются только на непогашенную часть ссуды; -

Как следствие п.3 и п.1, сумма, уплачиваемая в счет погашения основной суммы ссуды,

увеличивается

от месяца к месяцу. - Заемщик должен сделать 60 равновеликих платежей (12 мес. в году*5 лет), т.е. всего 60 периодов (Кпер);

-

Проценты начисляются

в конце

каждого периода (если не сказано обратное, то подразумевается именно это), т.е. аргумент Тип=0. Платеж должен производиться также в конце каждого периода; - Процент за пользование заемными средствами в месяц (за период) составляет 10%/12 (ставка);

- В конце срока задолженность должна быть равна 0 (БС=0).

Расчет суммы выплаты по ссуде за один период, произведем сначала с помощью финансовой функции MS EXCEL

ПЛТ()

.

Примечание

. Обзор всех функций аннуитета в статье

найдете здесь

.

Эта функция имеет такой синтаксис: ПЛТ(ставка; кпер; пс; [бс]; [тип]) PMT(rate, nper, pv, [fv], [type]) – английский вариант.

Примечание

: Функция

ПЛТ()

входит в надстройку «Пакет анализа». Если данная функция недоступна или возвращает ошибку #ИМЯ?, то включите или установите и загрузите эту надстройку (в MS EXCEL 2007/2010 надстройка «Пакет анализа» включена по умолчанию).

Первый аргумент – Ставка. Это процентная ставка именно за период, т.е. в нашем случае за месяц. Ставка =10%/12 (в году 12 месяцев). Кпер – общее число периодов платежей по аннуитету, т.е. 60 (12 мес. в году*5 лет) Пс —

Приведенная стоимость

всех денежных потоков аннуитета. В нашем случае, это сумма ссуды, т.е. 100 000. Бс —

Будущая стоимость

всех денежных потоков аннуитета в конце срока (по истечении числа периодов Кпер). В нашем случае Бс = 0, т.к. ссуда в конце срока должна быть полностью погашена. Если этот параметр опущен, то он считается =0. Тип — число 0 или 1, обозначающее, когда должна производиться выплата. 0 – в конце периода, 1 – в начале. Если этот параметр опущен, то он считается =0 (наш случай).

Примечание

: В нашем случае проценты начисляются в конце периода. Например, по истечении первого месяца начисляется процент за пользование ссудой в размере (100 000*10%/12), до этого момента должен быть внесен первый ежемесячный платеж. В случае начисления процентов в начале периода, в первом месяце % не начисляется, т.к. реального пользования средствами ссуды не было (грубо говоря % должен быть начислен за 0 дней пользования ссудой), а весь первый ежемесячный платеж идет в погашение ссуды (основной суммы долга).

Решение1

Итак, ежемесячный платеж может быть вычислен по формуле

=ПЛТ(10%/12; 5*12; 100 000; 0; 0)

, результат -2 107,14р. Знак минус показывает, что мы имеем разнонаправленные денежные потоки: +100000 – это деньги, которые

банк

дал

нам, -2107,14 – это деньги, которые мы

возвращаем банку

.

Альтернативная формула для расчета платежа (общий случай):

=-(Пс*ставка*(1+ ставка)^ Кпер /((1+ ставка)^ Кпер -1)+

ставка /((1+ ставка)^ Кпер -1)* Бс)*ЕСЛИ(Тип;1/(ставка +1);1)

Если процентная ставка = 0, то формула упростится до

=(Пс + Бс)/Кпер

Если Тип=0 (выплата в конце периода) и БС =0, то Формула 2 также упрощается:

Вышеуказанную формулу часто называют формулой аннуитета (аннуитетного платежа) и записывают в виде А=К*S, где А — это аннуитетный платеж (т.е. ПЛТ), К — это коэффициент аннуитета, а S — это сумма кредита (т.е. ПС). K=-i/(1-(1+i)^(-n)) или K=(-i*(1+i)^n)/(((1+i)^n)-1), где i=ставка за период (т.е. Ставка), n — количество периодов (т.е. Кпер). Напоминаем, что выражение для K справедливо только при БС=0 (полное погашение кредита за число периодов Кпер) и Тип=0 (начисление процентов в конце периода).

Таблица ежемесячных платежей

Составим таблицу ежемесячных платежей для вышерассмотренной задачи.

Для вычисления ежемесячных сумм идущих на погашение основной суммы долга используется функция ОСПЛТ(ставка; период; кпер; пс; [бс]; [тип]) практически с теми же аргументами, что и

ПЛТ()

(подробнее см. статью

Аннуитет. Расчёт в MS EXCEL погашение основной суммы долга

). Т.к. сумма идущая на погашение основной суммы долга изменяется от периода к периоду, то необходим еще один аргумент

период

, который определяет к какому периоду относится сумма.

Для вычисления ежемесячных сумм идущих на погашение процентов за ссуду используется функция ПРПЛТ (ставка; период; кпер; пс; [бс]; [тип]) с теми же аргументами, что и

ОСПЛТ()

(подробнее см. статью

Аннуитет. Расчет в MS EXCEL выплаченных процентов за период

).

Примечание

. Для определения суммы переплаты по кредиту (общей суммы выплаченных процентов) используйте функцию

ОБЩПЛАТ()

, см.

здесь

.

Конечно, для составления таблицы ежемесячных платежей можно воспользоваться либо

ПРПЛТ()

или

ОСПЛТ()

, т.к. эти функции связаны и в любой период: ПЛТ= ОСПЛТ + ПРПЛТ

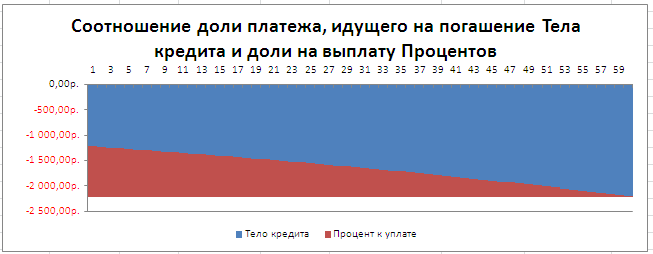

Соотношение выплат основной суммы долга и начисленных процентов хорошо демонстрирует график, приведенный в

файле примера

.

Примечание

. В статье

Аннуитет. Расчет периодического платежа в MS EXCEL. Срочный вклад

показано как рассчитать величину регулярной суммы пополнения вклада, чтобы накопить желаемую сумму.

График платежей можно рассчитать без использования формул аннуитета. График приведен в столбцах K:P

файла примера лист Аннуитет (ПЛТ)

, а также на

листе Аннуитет (без ПЛТ)

. Также тело кредита на начало и конец периода можно рассчитать с помощью функции ПС и БС (см.

файл примера лист Аннуитет (ПЛТ), столбцы H:I

).

Задача2

Ссуда 100 000 руб. взята на срок 5 лет. Определить величину ежеквартальных равновеликих выплат по ссуде, чтобы через 5 лет невыплаченный остаток составил 10% от ссуды. Процентная ставка составляет 15% годовых.

Решение2

Ежеквартальный платеж может быть вычислен по формуле

=ПЛТ(15%/12; 5*4; 100 000; -100 000*10%; 0)

, результат -6 851,59р. Все параметры функции

ПЛТ()

выбираются аналогично предыдущей задаче, кроме значения БС, которое = -100000*10%=-10000р., и требует пояснения. Для этого вернемся к предыдущей задаче, где ПС = 100000, а БС=0. Найденное значение регулярного платежа обладает тем свойством, что сумма величин идущих на погашение тела кредита за все периоды выплат равна величине займа с противоположным знаком. Т.е. справедливо равенство: ПС+СУММ(долей ПЛТ, идущих на погашение тела кредита)+БС=0: 100000р.+(-100000р.)+0=0. То же самое и для второй задачи: 100000р.+(-90000р.)+БС=0, т.е. БС=-10000р.

В наш век высоких технологий и автоматизации как-то неприлично вручную выполнять сложные расчёты. Хоть аннуитетные платежи рассчитать не так и трудно, но как говорит Юрий Ашер:

«Не надо напрягать свой мозг там, где это могут сделать за вас другие!»

В нашей ситуации к вам на помощь придут: компьютер и программа Microsoft Excel.

Хотим предупредить, что команда портала temabiz.com поставила перед собой цель не просто дать вам «халяву» в виде «экселевского» файла с готовыми расчетами. Нет, в этой публикации мы вас научим самостоятельно рассчитывать аннуитетные платежи, а также составлять в программе Excel графики погашения аннуитетных кредитов. Ну а для ленивых мы, конечно же, выложим готовые файлы кредитных калькуляторов.

Содержание

- Как рассчитать аннуитетный платеж в Excel

- Расчет в Excel суммы кредита для заданного аннуитетного платежа

- Кредитный калькулятор в Excel по расчету графика аннуитетных платежей

Как рассчитать аннуитетный платеж в Excel

Те, кто читал предыдущую публикацию, наверняка ещё долго будут с ужасом вспоминать формулу аннуитетного платежа. Но сейчас вы, дорогие друзья, можете облегчённо вздохнуть, ибо все расчёты за вас сделает программа Microsoft Excel.

Мы сделаем не просто файлик с одной циферкой. Нет! Мы разработаем настоящий инструмент, с помощью которого вы сможете рассчитать аннуитетный платёж не только для себя, но и для соседа, который ставит свою машину на детской площадке; прыщавого студента, который сутками курит в вашем подъезде; тётки, которая выгуливает свою собаку прямо под вашими окнами – короче, для всех особо одарённых. Кстати, можете поставить где-нибудь возле монитора купюроприёмник и брать с этой публики деньги.

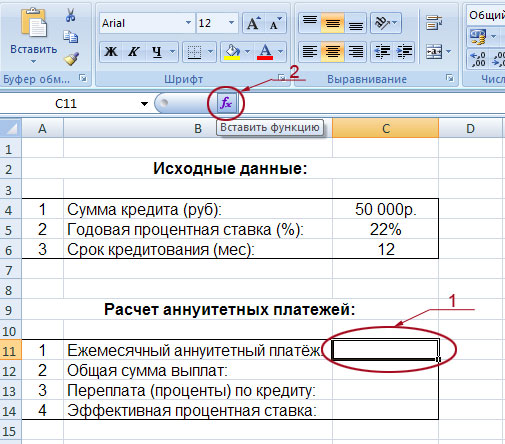

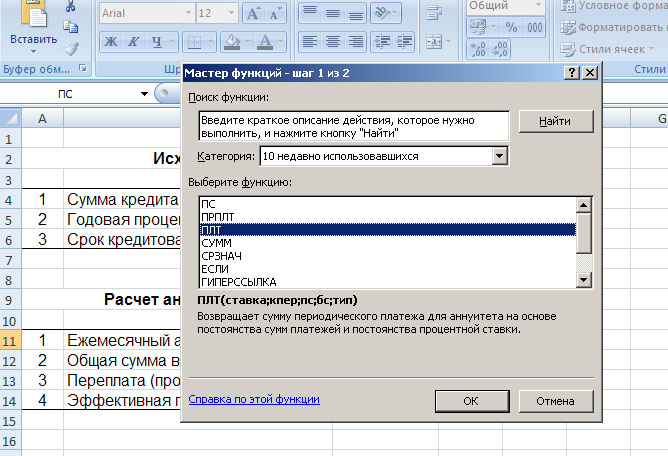

Давайте приступим к разработке нашего кредитного калькулятора. Смотрим на первый рисунок:

Итак, вы видите два блока. Один с исходными данными, а второй – с расчётами. Исходные данные (сумма кредита, годовая процентная ставка, срок кредитования) вы будете вводить вручную, а во втором блоке будут мгновенно появляться расчёты.

Начнём с расчёта ежемесячной суммы аннуитетного платежа. Для этого надо сделать активным окошко, в котором вы хотите видеть это значение (в нашем случае – это поле C11, на рисунке оно обведено и указано под номером 1). Далее слева от строки формул жмём на «fx» (на рисунке эта кнопка обведена и указана под номером 2). После этих действий у вас появится такая табличка:

Выбираем функцию «ПЛТ» и жмём «Ок». Перед вами появится таблица, в которую надо будет ввести исходные данные:

Здесь нам требуется заполнить три поля:

- «Ставка» – годовая процентная ставка по кредиту делённая на 12.

- «Кпер» – общий срок кредитования.

- «Пс» – сумма кредита (указывается со знаком минус).

Обратите внимание на то, что мы не вводим готовые цифры в эту таблицу, а указываем координаты ячеек нашего блока с исходными данными. Так, в поле «Ставка» мы указываем координаты ячейки, в которой будет вписываться вручную процентная ставка (C5) и делим её на 12; в поле «Кпер» указываются координаты ячейки, в которой будет вписываться срок кредитования (C6); в поле «Пс» – координаты ячейки в которой вписывается сумма кредита (C4). Так как сумма кредита у нас указывается со знаком минус, то перед координатой (C4) мы ставим знак минус.

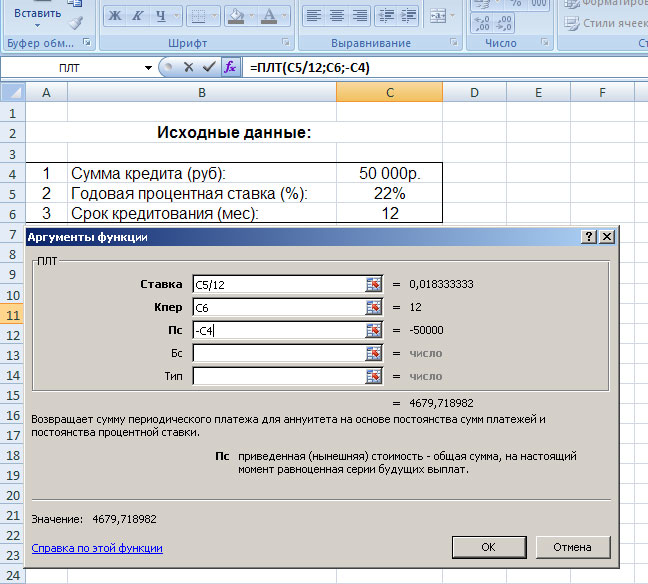

После того как исходные данные будут введены, жмём кнопку «Ок». В результате мы видим в блоке расчетов точное значение ежемесячного аннуитетного платежа:

Итак, в данный момент сумма нашего аннуитетного платежа составляет 4680 руб (на рисунке он обведён и указан под номером 1). Если вы будете менять сумму кредита, процентную ставку и общий срок кредитования, то автоматически будет меняться значение вашего аннуитетного платежа.

Кстати, обратите внимание на значение функции, обозначенное на рисунке под номером 2: =ПЛТ(C5/12;C6;-C4). Да, да, это и есть те самые координаты, которые мы вводили в таблицу, выбрав функцию «ПЛТ». По сути, вы могли бы не проделывать всех тех сложных телодвижений, которые показаны на втором и третьем рисунках. Можно было просто вписать в строке формул то, что там сейчас вписано.

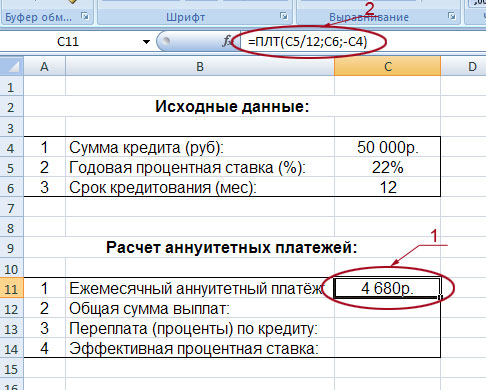

Зная размер аннуитетного платежа несложно посчитать остальные значения нашего расчётного блока:

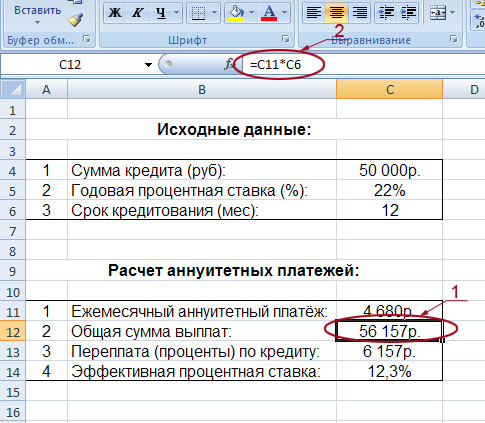

На рисунке наглядно показано, как рассчитана общая сумма выплат (обведена и указана под номером 1). Так как она равна сумме аннуитетного платежа (ячейка C11) умноженной на общее количество месяцев кредитования (ячейка C6), то мы и вписываем в строку формул следующую формулу: =C11*C6 (на рисунке она обведена и указана под номером 2). В результате мы получили значение 56 157 рублей.

Переплата по кредиту рассчитывается ещё проще. От общей суммы выплат (ячейка C12) надо отнять сумму кредита (ячейка C4). В строку вписываем такую формулу: =C12-C4. В нашем примере переплата равна: 6157 рублей.

Ну и последнее значение – эффективная процентная ставка (или полная стоимость кредита). Она рассчитывается так: общую сумму выплат (ячейка C12) делим на сумму кредита (ячейка C4), отнимаем единицу, затем делим всё это на срок кредитования в годах (ячейка C6 делённая на 12). В строке будет такая формула: =(C12/C4-1)/(C6/12). В нашем примере эффективная процентная ставка составляет 12,3%.

Всё! Вот таким нехитрым способом мы с вами составили в программе Microsoft Excel автоматический калькулятор расчета аннуитетных платежей по кредиту, скачать который можно ссылке ниже:

Расчет в Excel суммы кредита для заданного аннуитетного платежа

В чём «фишка» аннуитетной схемы погашения кредита? Правильно! Основная «фишка» в том, что заёмщик выплачивает кредит равными суммами на протяжении всего срока кредитования. С такой схемой очень удобно планировать свой бюджет. Например, вы готовы ежемесячно выделять на погашение кредита 5000 рублей. По вашим скромным подсчётам, такая нагрузка будет для вас не слишком обременительной. Естественно, у вас возникает закономерный вопрос: «А на какую сумму кредита я могу рассчитывать?» В общем, нам нужен новый кредитный калькулятор, у которого в исходных данных будет не сумма кредита, а величина аннуитетного платежа.

Что же, друзья, не будем терять время! Открываем программу Microsoft Excel и приступаем к разработке нашего кредитного калькулятора!

Итак, структура нового кредитного калькулятора почти не изменилась. Здесь также есть блок с исходными данными и блок с расчётами. Единственное изменение, это то, что в исходных данных мы вводим ежемесячный аннуитетный платёж, который готовы выплачивать, а в расчётах получаем сумму кредита, на которую мы можем рассчитывать. Собственно, она на нашем рисунке обведена и отмечена под номером 1.

Чтобы рассчитать сумму ожидаемого кредита надо воспользоваться функцией ПС, предварительно кликнув по ячейке, в которой мы хотим видеть свой расчёт (в нашем калькуляторе это ячейка с координатой C11). Вызвать функцию ПС можно нажав на знакомую вам кнопку «fx», которая находится слева от строки формул. В появившемся окне выбираем «ПС» и жмём «Ок». В открывшейся таблице вводим следующие данные:

- «Ставка» – годовая процентная ставка по кредиту делённая на 12 (в нашем случае: C5/12).

- «Кпер» – общий срок кредитования (в нашем калькуляторе, это ячейка с координатой C6).

- «Плт» – ежемесячный аннуитетный платёж, перед которым ставим знак минус (в нашем калькуляторе, это ячейка C4, перед данной координатой мы и ставим знак минус).

Жмём «Ок» и в ячейке С11 появилась сумма 53 422 руб. – именно на такой размер кредита может рассчитывать заёмщик, который готов на протяжении 12 месяцев ежемесячно выплачивать по 5000 руб.

Кстати, обратите внимание на данные в строке формул (на рисунке они обведены и указаны под номером 2). Вы всё правильно поняли, друзья! Да, это те данные, которые необходимы для расчёта суммы кредита в нашем калькуляторе: =ПС(C5/12;C6;-C4). Те самые параметры, которые мы вводили в таблице функции ПС.

Расчёт остальных показателей выполняется по такому же принципу, как и в предыдущем калькуляторе:

- Общая сумма выплат – это ежемесячный аннуитетный платёж (ячейка С4) умноженный на общий срок кредитования (ячейка С6). В строку формул вводим следующие данные: =C4*C6.

- Переплата (проценты) по кредиту – это общая сумма выплат (ячейка С12) минус сумма кредита (ячейка С11). В строку формул записываем: =C12-C11.

- Эффективная процентная ставка (или полная стоимость кредита) – это общая сумма выплат (ячейка С12) делённая на сумму кредита (ячейка С11) и минус единица. Затем всё это делим на срок кредитования, выраженный в годах (ячейка C6 делённая на 12). В строку формул записываем: = (C12/C11-1)/(C6/12).

Кстати, интересный момент. Вот в нашем примере, выплачивая ежемесячно в течение года по 5000 рублей, мы можем рассчитывать на сумму кредита равную 53 422 рубля. А что делать, если надо больше денег? Как вариант, можно увеличить срок кредитования. Если вместо 12 месяцев поставить 24, то сумма кредита увеличится до 96 380 рублей. Эти данные нам мгновенно выдал наш кредитный калькулятор, который вы можете скачать ссылке ниже:

Кредитный калькулятор в Excel по расчету графика аннуитетных платежей

Два предыдущих кредитных калькулятора очень удобны, но они выполняют краткие (общие) расчёты. А иногда заёмщику нужна расширенная информация – график ежемесячных аннуитетных платежей с детальной расшифровкой каждой выплаты (с указанием сумм, идущих на погашение процентов, и сумм, погашающих тело кредита). В общем, сейчас мы сделаем в программе Excel ещё один кредитный калькулятор, который будет автоматически рассчитывать график аннуитетных платежей. Щёлкаем мышкой по рисунку:

Перед вами расширенная и доработанная версия нашего первого кредитного калькулятора (того, который рассчитывает размер ежемесячного аннуитетного платежа по кредиту). Здесь кроме стандартных блоков с исходными данными и расчётами, появилась таблица, в которой детально расписаны все наши будущие ежемесячные выплаты. Таблица имеет пять колонок:

- 1. Месяцы. В этой колонке по порядку указаны номера месяцев, в которые будут осуществляться выплаты. Обратите внимание, что речь идёт не о календарных, а о порядковых номерах. То есть, если первая выплата припадает на сентябрь месяц, то ему присваивается порядковый номер «1», как первому месяцу, а не «9», как календарному.

- 2. Ежемесячный платёж. Это тот самый аннуитетный платёж, который не меняется на протяжении всего срока кредитования. В сноске к одной из ячеек вы можете увидеть данные, которые внесены в строку формул: =ПЛТ(B3/12;B4;-H14). Вы уже знаете, что за расчёт аннуитетного платежа в экселе отвечает функция ПЛТ. Координаты необходимых значений для расчёта можно внести, как через строку формул, так и заполнив таблицу, которая появится при нажатии на кнопку «fx», находящуюся слева от строки формул.

- 3. Погашение процентов. Здесь рассчитывается доля процентов в аннуитетных платежах (в каждой новой выплате она будет уменьшаться). В программе Excel за расчёт данного показателя отвечает функция ПРПЛТ. Опять же, задать необходимые параметры для расчётов можно либо нажав на кнопку «fx» и заполнив таблицу, либо просто внеся нужную информацию в строку формул. В нашем примере для расчёта доли процентов в первом платеже, в строке формул записано следующее: =ПРПЛТ(A15/12;D15;B15;-C15).

- 4. Погашение тела кредита. Та самая выплата, которая вытягивает нас из долговой ямы и избавляет от банковского рабства. Мы рассчитали её просто: из суммы аннуитетного платежа вычли долю процентов, которую рассчитали в предыдущей колонке. Собственно, в строке формул по первому платежу так и записано: =E15-F15. Но можно пойти и другим, более изощрённым, путём. В программе Excel за расчёт этого платежа отвечает функция ОСПЛТ. Можете для интереса нажать кнопку «fx», выбрать функцию ОСПЛТ, внести все необходимые данные и получить сумму, идущую на погашение тела кредита в выбранном платеже.

- 5. Долг на конец месяца. Ну, здесь всё просто! В данной колонке отображается сумма вашего долга перед банком на конец текущего месяца. Из текущего остатка мы отнимаем долю, идущую на погашение тела кредита. А вот уплаченные проценты просто уходят в казну банка и никак не влияют на сумму вашего текущего долга по кредиту.

Вот так легко и непринуждённо мы разработали кредитный калькулятор по расчёту графика аннуитетных платежей. Скачать его можно ссылке ниже:

Итак, друзья, теперь у вас есть целых три кредитных калькулятора по расчёту аннуитетных платежей, разработанных в программе Microsoft Excel. В следующей публикации мы расскажем о досрочном погашении аннуитетного кредита.

⇧

Автор:

Peter Berry

Дата создания:

14 Июль 2021

Дата обновления:

8 Апрель 2023

Содержание

- Шаги

- Совет

- Предупреждение

- Что вам нужно

График погашения (или график погашения) показывает проценты, взимаемые по фиксированной ссуде, и процесс уменьшения основной суммы за счет платежей. В графике содержится подробный обзор всех платежей, поэтому вы будете знать, какая сумма будет возвращена основному лицу и сколько уйдет на проценты. Более того, график погашения можно легко составить в Microsoft Excel. Начните с шага 1 ниже, чтобы составить график выплат прямо дома без арендной платы!

Шаги

-

Запустите Microsoft Excel и откройте новую электронную таблицу.

-

Назовите ячейки с A1 по A4 следующим образом: Сумма кредита, проценты, месяц и платеж.

-

Введите соответствующие данные в ячейки с B1 по B3.

-

Введите процентную ставку по кредиту в процентах.

-

Вычислите платеж в ячейке B4, введя «= ОКРУГЛ (PMT ($ B $ 2/12, $ B $ 3, — $ B $ 1.0), 2)» в строке формул (без кавычек) и нажав Войти.

- Символы доллара в этой формуле представляют собой абсолютную ссылку, гарантирующую, что формула всегда будет извлекать данные из определенных ячеек, даже если они скопированы в любое место в электронной таблице.

- Проценты необходимо разделить на 12, так как это годовая и ежемесячная ставка.

- Например, если вы занимаетесь 3,450,000,000 донгов под 6% годовых, выплачиваемых в течение 30 лет (360 месяцев), ваш первый платеж составит 20,684,590 донгов.

-

Назовите столбцы от A6 до H7 следующим образом: Срок, Начальное сальдо, Платеж, Основная сумма, Проценты, Начисленная основная сумма, Начисленные проценты и Конечное сальдо.

-

Заполните столбец Крайний срок.

- Введите месяц и год вашего первого платежа в ячейку A8. Вам может понадобиться формат, чтобы в столбце отображалась правильная дата.

- Выберите ячейку, щелкните и перетащите ее вниз, чтобы заполнить ячейку A367. Вы должны убедиться, что для параметра Автозаполнение установлено значение «Заполнить месяцы».

-

Заполните оставшуюся информацию в полях с B8 по H8.

- Введите начальный баланс вашего кредита в ячейку B8.

- Введите «= $ B $ 4» в ячейку C8 и нажмите «Enter».

- Создайте формулу для расчета процентов для начального сальдо за этот период в ячейке E8. Формула будет выглядеть так: «= ОКРУГЛ ($ B8 * ($ B $ 2/12), 2)». Знак доллара также указывает на относительную ссылку здесь. Формула найдет соответствующую ячейку в столбце B.

- В ячейке D8 вычтите общую сумму платежа в ячейке C8 из процентов из ячейки E8. Используйте относительные ссылки, чтобы точно скопировать ячейку. Формула будет выглядеть так: «= $ C8- $ E8».

- В ячейке H8 создайте формулу, которая вычитает основную сумму из начального сальдо за период этого периода. Формула выглядит так: «= $ B8- $ D8».

-

Продолжите расписание, заполнив ячейки с B9 по H9.

- Ячейка B9 будет включать относительную ссылку на конец сальдо предыдущего периода. Введите в это поле «= $ H8» и нажмите Enter. Скопируйте ячейки C8, D8, E8 и вставьте их в C9, D9 и E9. Скопируйте ячейку H8 и вставьте ее в ячейку H9. Здесь в игру вступают относительные ссылки.

- В ячейке F9 вам нужно создать формулу для расчета совокупной выплаченной основной суммы. Формула будет такой: «= $ D9 + $ F8». Сделайте то же самое для ячейки совокупной процентной ставки в G9 по той же формуле: «= $ E9 + $ G8».

-

Заполните график погашения.

- Выделите ячейки с B9 по H9, переместите мышь в правый нижний угол выделения, чтобы курсор превратился в крестик, затем щелкните и перетащите выделение вниз по строке 367. Отпустите кнопку мыши.

- Вам необходимо убедиться, что для параметра Auto Fill установлено значение «Копировать ячейки» и что окончательный баланс равен 0 VND.

рекламное объявление

Совет

- Если окончательный баланс не равен VND0, дважды проверьте, что вы использовали абсолютные и относительные ссылки в соответствии с инструкциями, и что ячейки должны быть правильно скопированы.

- Теперь вы можете прокрутить вниз любой этап процесса погашения кредита, чтобы увидеть, сколько было потрачено на основную сумму, сколько были проценты, а также сколько основной суммы и процентов вы заплатили. До этого времени.

Предупреждение

- Этот метод применим только к жилищным кредитам, рассчитываемым на ежемесячной основе. Для автокредита или ссуды, по которой проценты взимаются каждый день, график может дать только приблизительную оценку процентной ставки.

Что вам нужно

- Компьютер

- Майкрософт Эксель

- Детали кредита