Процессы в сфере финансов всегда взаимосвязаны – один фактор зависит от другого и меняется вместе с ним. Отследить эти изменения и понять, чего стоит ожидать в будущем, возможно с помощью функций Excel и табличных методов.

Содержание

- Получение нескольких результатов с помощью таблицы данных

- Общие сведения

- Базовые сведения о таблицах данных

- Создание таблицы данных с одной переменной

- Добавление формулы в таблицу данных с одной переменной

- Создание таблицы данных с двумя переменными

- Ускорение вычислений для листов, содержащих таблицы данных

- Другие инструменты для выполнения анализа чувствительности

- Анализ чувствительности инвестиционного проекта в Excel

- Метод анализа чувствительности в сфере инвестиций

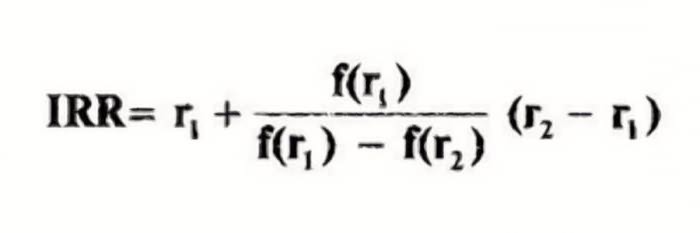

- Формула

- Пример анализа чувствительности инвестиционного проекта в Excel

- Анализ чувствительности инвестиций при помощи таблицы данных

- Факторный и дисперсионный анализ в Excel с автоматизацией подсчетов

- Дисперсионный анализ в Excel

- Факторный анализ в Excel: пример

- Двухфакторный дисперсионный анализ в Excel

- Заключение

Получение нескольких результатов с помощью таблицы данных

Возможности таблиц данных представляют собой элементы анализа «что если» – его нередко проводят через Microsoft Excel. Это второе название анализа чувствительности.

Общие сведения

Таблица данных – это тип диапазона ячеек, с помощью которого можно решать возникающие проблемы путем изменения значений в некоторых ячейках. Ее составляют, когда необходимо следить за изменениями компонентов формулы и получать обновления результатов, согласно этим изменениям. Выясним, как применять таблички данных в исследованиях, и каких видов они бывают.

Базовые сведения о таблицах данных

Существует два вида таблиц данных, они различаются по количеству компонентов. Составлять таблицу нужно с ориентацией на количество значений, которые нужно проверить с ее помощью.

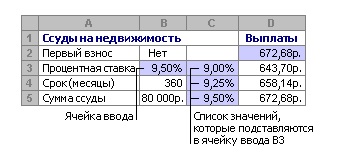

Специалисты статистики применяют таблицу с одной переменной, когда в одном или нескольких выражениях есть только одна переменная, которая может повлиять на изменение их результата. К примеру, ее часто используют в связке с функцией ПЛТ. Формула предназначена для расчета суммы регулярного платежа и учитывает установленную в договоре процентную ставку. При подобных вычислениях переменные записывают в одну колонку, а результаты вычислений в другую. Пример таблички данных с 1 переменной:

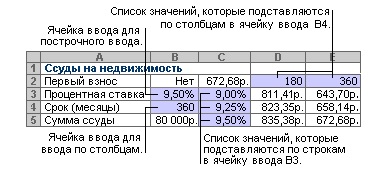

Далее рассмотрим таблички с 2 переменными. Они применяются в тех случаях, когда на изменение какого-либо показателя влияют два фактора. Две переменные могут оказаться в другой таблице, связанной с займом, – с ее помощью можно выявить оптимальный срок выплаты и сумму ежемесячного платежа. В таком расчете тоже нужно использовать функцию ПЛТ. Пример таблички с 2 переменными:

Создание таблицы данных с одной переменной

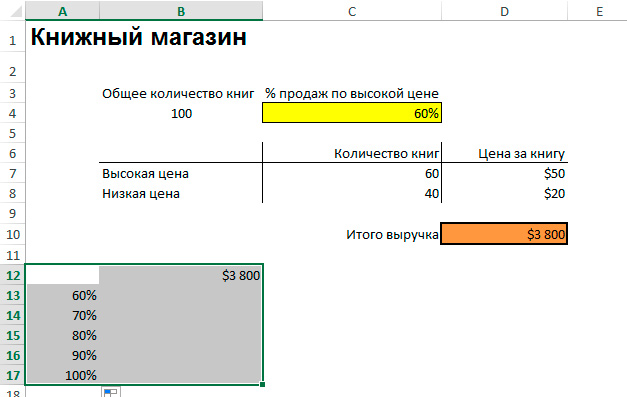

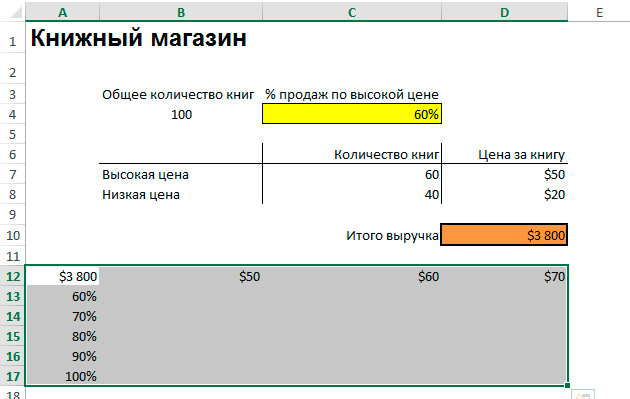

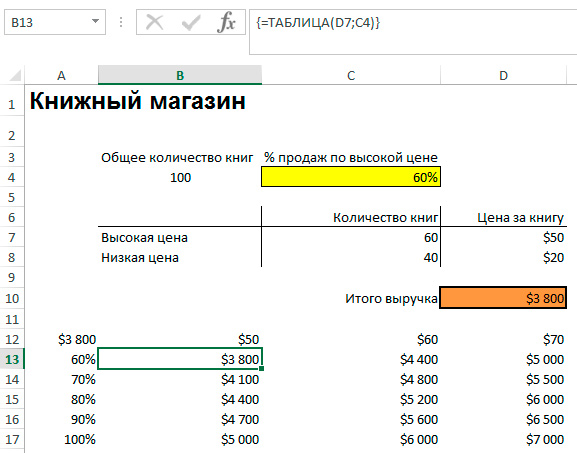

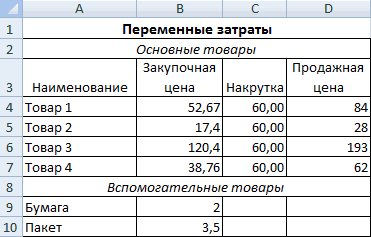

Рассмотрим метод анализа на примере небольшого книжного магазина, где всего 100 книг в наличии. Часть из них можно продать дороже (50$), остальные обойдутся покупателям дешевле (20$). Рассчитан общий доход с продажи всех товаров – владелец решил, что продаст по высокой цене 60% книг. Необходимо выяснить, как вырастет выручка, если повысить цену на больший объем товара – 70% и так далее.

Обратите внимание! Общую выручку обязательно нужно считать с помощью формулы, иначе не получится составить таблицу данных.

- Выбираем свободную ячейку в отдалении от края листа и записываем в ней формулу: =Ячейка общей выручки. Например, если доход записан в ячейке С14 (указано случайное обозначение), необходимо написать так: =С14.

- Записываем проценты объема товара в столбец слева от этой ячейки – не под ней, это очень важно.

- Выделяем диапазон ячеек, где располагается столбец процентов и ссылка на общий доход.

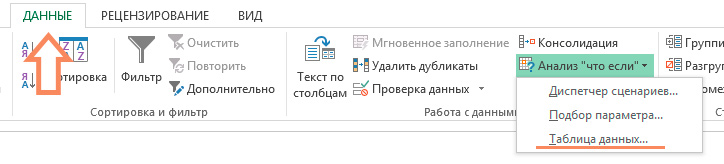

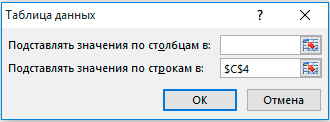

- Находим на вкладке «Данные» пункт «Анализ «что если»» и кликаем по нему – в открывшемся меню нужно выбрать опцию «Таблица данных».

- Откроется небольшое окно, где необходимо указать ячейку с процентом изначально проданных по высокой цене книг в графе «Подставлять значения по строкам в…». Этот шаг делают для того, чтобы делать перерасчет общей выручки с учетом возрастающего процента.

После нажатия кнопки «ОК» в окне, где вводились данные для составления таблицы, в строках появятся результаты вычислений.

Добавление формулы в таблицу данных с одной переменной

Из таблицы, которая помогала рассчитывать действие только с одной переменной, можно сделать усложненный инструмент анализа, добавив дополнительную формулу. Ее необходимо вписать рядом с уже существующей формулой – например, если таблица ориентирована по строкам, вписываем выражение в ячейку справа от уже существующего. Когда установлена ориентация по столбцам, записываем новую формулу под старой. Далее следует действовать по алгоритму:

- Вновь выделяем диапазон ячеек, но теперь он должен включать новую формулу.

- Открываем меню анализа «что если» и выбираем «Таблицу данных».

- Добавляем новую формулу в соответствующее поле по строчкам или по столбикам в зависимости от ориентации таблички.

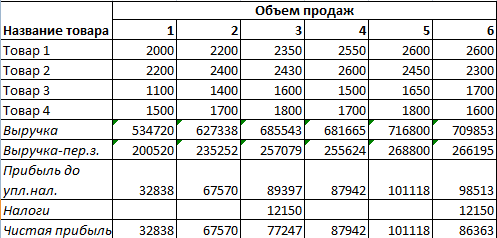

Создание таблицы данных с двумя переменными

Начало составления такой таблицы немного отличается – нужно поместить ссылку на общую выручку над значениями процентов. Далее выполняем эти шаги:

- Записать варианты цены в одну строку со ссылкой на доход – каждой цене одна ячейка.

- Выделить диапазон ячеек.

- Открыть окно таблицы данных, как при составлении таблички с одной переменной – через вкладку «Данные» на панели инструментов.

- Подставить в графу «Подставлять значения по столбцам в…» ячейку с начальной высокой ценой.

- Добавить в графу «Подставлять значения по строкам в…» ячейку с начальным процентом продаж дорогих книг и нажать «ОК».

В результате вся табличка заполнена суммами возможного дохода с разными условиями продажи товара.

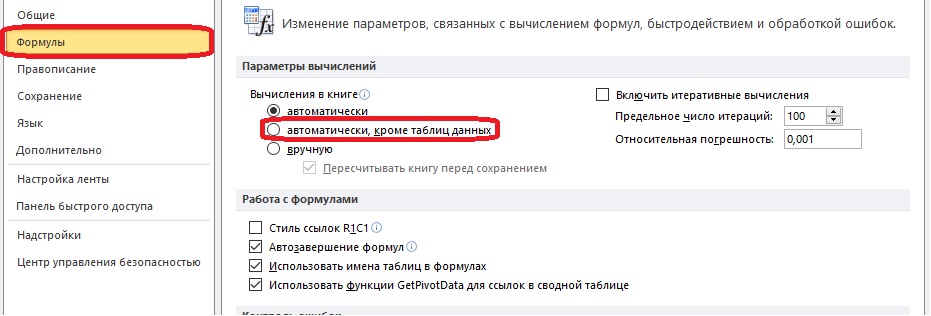

Ускорение вычислений для листов, содержащих таблицы данных

Если требуются быстрые вычисления в табличке данных, не запускающие пересчет книги целиком, можно выполнить несколько действий для ускорения процесса.

- Открываем окно параметров, выбираем пункт «Формулы» в меню справа.

- Выбираем пункт «Автоматически, кроме таблиц данных» в разделе «Вычисления в книге».

- Выполним пересчет результатов в табличке вручную. Для этого нужно выделить формулы и нажать клавишу F

Другие инструменты для выполнения анализа чувствительности

В программе есть и другие инструменты, помогающие выполнять анализ чувствительности. Они автоматизируют некоторые действия, которые в ином случае пришлось бы выполнять вручную.

- Функция «Подбор параметра» подойдет, если известен нужный результат, и требуется узнать входное значение переменной для получения такого результата.

- «Поиск решения» – это надстройка для решения задач. Необходимо установить ограничения и указать на них, после чего система найдет ответ. Решение определяется путем изменения значений.

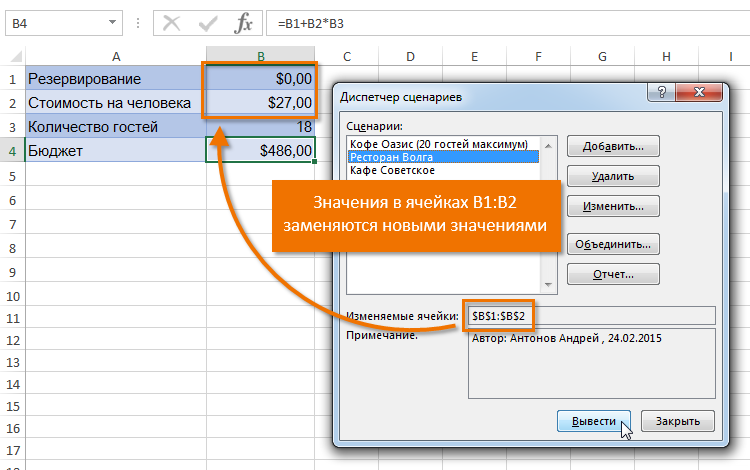

- Анализ чувствительности можно провести с помощью диспетчера сценариев. Этот инструмент находится в меню анализа «что если» на вкладке «Данные». Он подставляет значения в несколько ячеек – количество может достигать 32-х. Диспетчер сравнивает эти значения, и пользователю не придется менять их вручную. Пример применения диспетчера сценариев:

Анализ чувствительности инвестиционного проекта в Excel

Анализ «что если» оказывается особенно полезным в ситуациях, где требуется прогнозирование – например, в сфере инвестиций. Аналитики применяют этот метод, чтобы выяснить, как будет меняться стоимость акций компании в результате изменения некоторых факторов.

Метод анализа чувствительности в сфере инвестиций

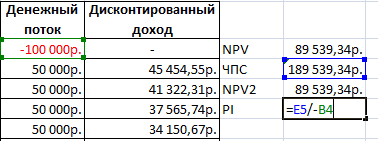

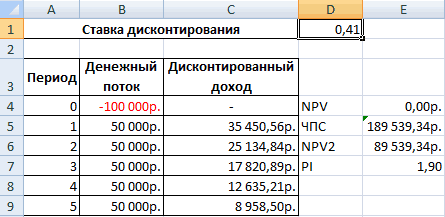

При анализе «что если» используют перебор – ручной или автоматический. Известен диапазон значений, и они по очереди подставляются в формулу. В итоге получается набор значений. Из них выбирают подходящую цифру. Рассмотрим четыре показателя, по которым ведется анализ чувствительности в сфере финансов:

- Чистая приведенная стоимость – вычисляется путем вычитания размера вложения из объема доходов.

- Внутренняя норма доходности/прибыли – указывает, какую прибыль требуется получить с вложения за год.

- Коэффициент окупаемости – отношение всей прибыли к начальному вложению.

- Дисконтированный индекс прибыли – указывает на эффективность инвестиции.

Формула

Чувствительность вложения можно вычислить с помощью этой формулы: Изменение выходного параметра в % / Изменение входного параметра в %.

Выходным и входным параметром могут быть величины, описанные ранее.

- Необходимо узнать результат при стандартных условиях.

- Заменяем одну из переменных и следим за изменениями результата.

- Вычисляем процентное изменение обоих параметров относительно установленных условий.

- Вставляем полученные проценты в формулу и определяем чувствительность.

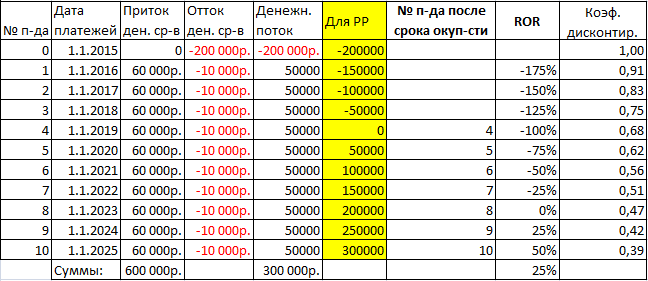

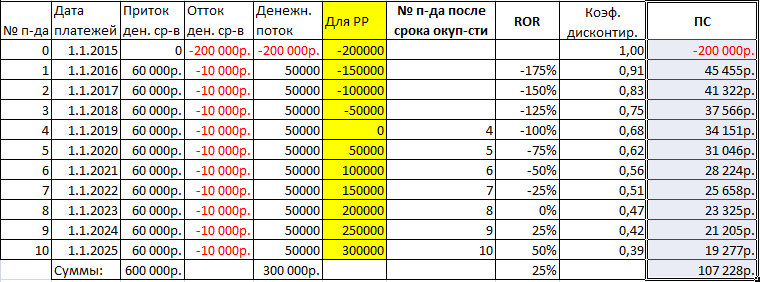

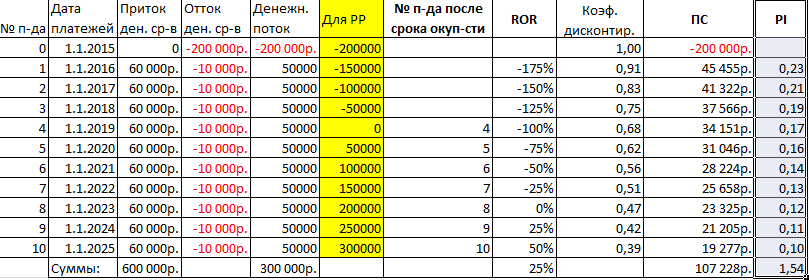

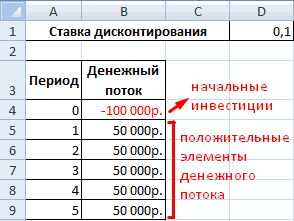

Пример анализа чувствительности инвестиционного проекта в Excel

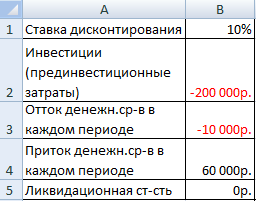

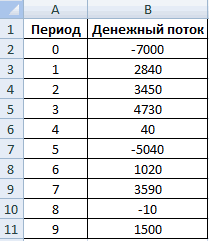

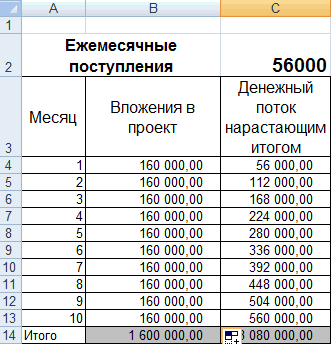

Для лучшего понимания методики анализа необходим пример. Проанализируем проект с такими известными данными:

- Заполним таблицу, чтобы анализировать проект по ней.

- Вычисляем денежный поток с помощью функции СМЕЩ. На начальном этапе поток равен вложениям. Далее применяем формулу: =ЕСЛИ(СМЕЩ(Номер;1;)=2;СУММ(Приток 1:Отток 1); СУММ(Приток 1:Отток 1)+$B$5)

Обозначения ячеек в формуле могут быть другими, это зависит от размещения таблицы. В конце прибавляется значение из начальных данных – ликвидационная стоимость.

- Определяем срок, за который проект окупится. Для начального периода используем эту формулу: =СУММЕСЛИ(G7:G17;»<0″). Диапазон ячеек – это столбец денежного потока. На дальнейших периодах применим эту формулу: =Начальный период+ЕСЛИ(Первый д.поток>0; Первый д.поток;0). Проект оказывается в точке безубыточности за 4 года.

- Создаем столбец для номеров тех периодов, когда проект окупается.

- Вычисляем рентабельность вложений. Необходимо составить выражение, где прибыль в конкретном отрезке времени делится на начальные вложения.

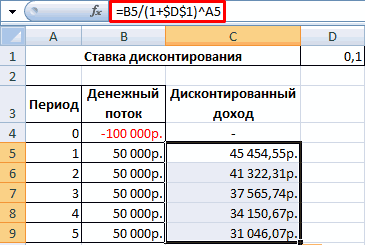

- Определяем коэффициент дисконтирования по этой формуле: =1/(1+Ставка диск.%) ^Номер.

- Вычислим приведенную стоимость с помощью умножения – денежный поток умножается на коэффициент дисконтирования.

- Рассчитаем PI (индекс рентабельности). Приведенная стоимость в отрезке времени делится на вложения в начале развития проекта.

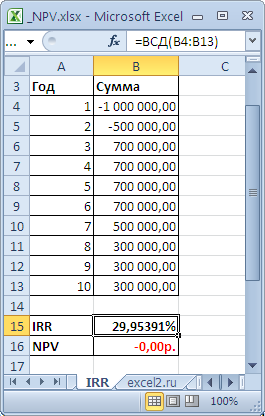

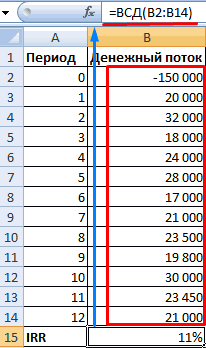

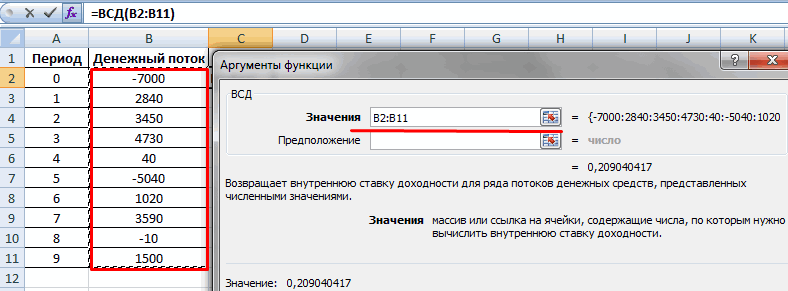

- Определим внутреннюю норму прибыли с помощью функции ВСД: =ВСД(Диапазон денежного потока).

Анализ чувствительности инвестиций при помощи таблицы данных

Для анализа проектов в сфере инвестирования лучше подходят другие способы, нежели таблица данных. У многих пользователей возникает путаница при составлении формулы. Чтобы выяснить зависимость одного фактора от изменений в других, нужно выбрать правильные ячейки ввода вычислений и для считывания данных.

Факторный и дисперсионный анализ в Excel с автоматизацией подсчетов

Еще одна типология анализа чувствительности – факторный и дисперсионный анализ. Первый тип определяет связь между числами, второй выявляет зависимость одной переменной от других.

Дисперсионный анализ в Excel

Цель подобного анализа – разделить изменчивость величины на три компонента:

- Изменчивость в результате влияния других значений.

- Изменения из-за взаимосвязи влияющих на него значений.

- Случайные изменения.

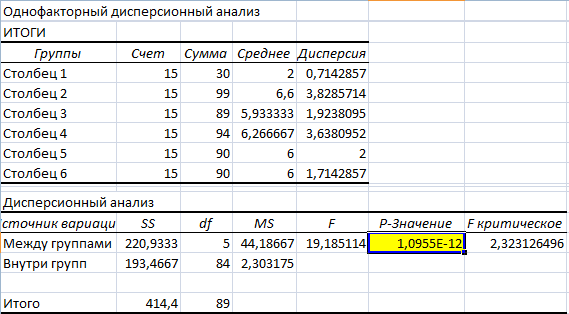

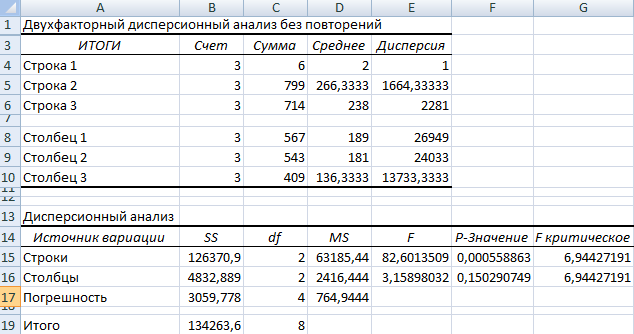

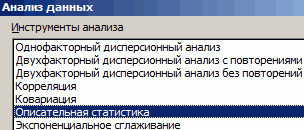

Выполним дисперсионный анализ через надстройку Excel «Анализ данных». Если она не включена, ее можно подключить в параметрах.

Начальная таблица должна соответствовать двум правилам: на каждую величину приходится один столбец, и данные в нем располагаются по возрастанию или по убыванию. Необходимо проверить влияние уровня образования на поведение в конфликте.

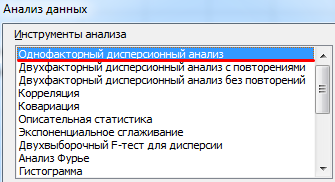

- Находим во вкладке «Данные» инструмент «Анализ данных» и открываем его окно. В списке нужно выбрать однофакторный дисперсионный анализ.

- Заполняем строки диалогового окна. Входной интервал – все ячейки без учета шапки и номеров. Группируем по столбцам. Выводим результаты на новый лист.

Поскольку значение в желтой ячейке больше единицы, можно считать предположение неверным – зависимости между образованием и поведением в конфликте нет.

Факторный анализ в Excel: пример

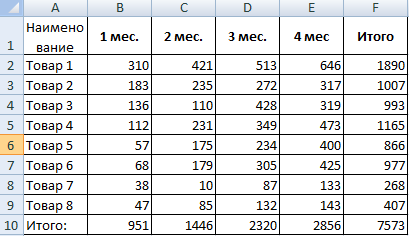

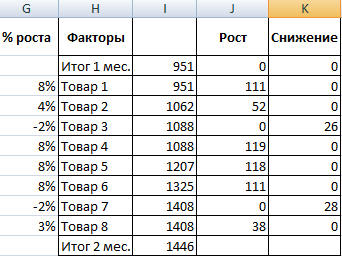

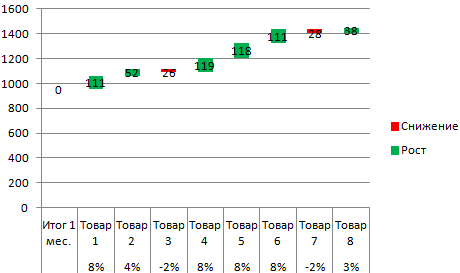

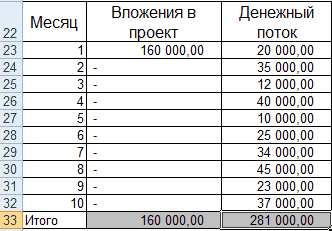

Проанализируем взаимосвязь данных в сфере продаж – необходимо выявить популярные и непопулярные товары. Начальная информация:

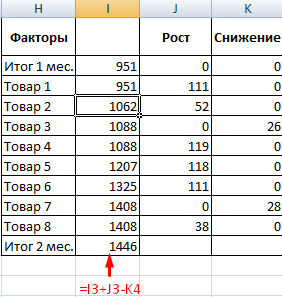

- Нужно выяснить, на какие товары больше всего вырос спрос в течение второго месяца. Составляем новую таблицу для определения роста и снижения спроса. Рост рассчитывается по этой формуле: =ЕСЛИ((Спрос 2-Спрос 1)>0; Спрос 2- Спрос 1;0). Формула снижения: =ЕСЛИ(Рост=0; Спрос 1- Спрос 2;0).

- Подсчитаем рост спроса на товары в процентах: =ЕСЛИ(Рост/Итог 2 =0;Снижение/Итог 2; Рост/Итог 2).

- Составим диаграмму для наглядности – выделяем диапазон ячеек и создаем гистограмму через вкладку «Вставка». В настройках нужно убрать заливку, это можно сделать через инструмент «Формат ряда данных».

Двухфакторный дисперсионный анализ в Excel

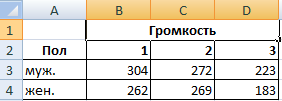

Дисперсионный анализ проводят с несколькими переменными. Рассмотрим это на примере: нужно выяснить, как быстро проявляется реакция на звук разной громкости у мужчин и женщин.

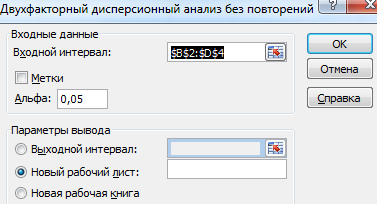

- Открываем «Анализ данных», в списке нужно найти двухфакторный дисперсионный анализ без повторений.

- Входной интервал – ячейки, где содержатся данные (без шапки). Выводим результаты на новый лист и жмем «ОК».

Показатель F больше, чем F-критическое – это означает, что пол влияет на скорость реакции на звук.

Заключение

В данной статье был подробно рассмотрен анализ чувствительности в табличном процессоре Excel, благодаря чему каждый пользователь сможет разобраться в методах его применения.

Оцените качество статьи. Нам важно ваше мнение:

Под анализом чувствительности понимают динамику изменений результата в зависимости от изменений ключевых параметров. То есть что мы получим на выходе модели, меняя переменные на входе.

Данный анализ вызывает особый интерес, как у инвесторов, так и у управляющих бизнесом. Его результаты несут особенную ценность в аналитике бизнес проектов. Excel позволяет анализировать чувствительность инвестиционных проектов, пользователям с базовыми знаниями в области финансов.

Метод анализа чувствительности

Задача аналитика – определить характер зависимости результата от переменных и их пороговых величин, когда выводы модели больше не поддерживаются.

По своей сути метод анализа чувствительности – это метод перебора: в модель последовательно подставляются значения параметров. К примеру, мы хотим узнать, как изменится стоимость фирмы при изменении себестоимости продукции в пределах 60-80%.

Используется и обратный метод, когда результат модели на выходе «подгоняется» к изменению значений на входе.

Основные целевые измеримые показатели финансовой модели:

- NPV (чистая приведенная стоимость). Основной показатель доходности инвестиционного объекта. Рассчитывается как разность общей суммы дисконтированных доходов и размера самой инвестиции. Представляет собой прогнозную оценку экономического потенциала предприятия в случае принятия проекта.

- IRR (внутренняя норма доходности или прибыли). Показывает максимальное требование к годовой прибыли на вложенные деньги. Сколько инвестор может заложить в свои расчеты, чтобы проект стал привлекательным. Если внутренняя норма рентабельности выше, чем ожидаемый доход на капитал, то можно говорить об эффективности инвестиций.

- ROI/ROR (коэффициент рентабельности/окупаемости инвестиций). Рассчитывается как отношение общей прибыли (с учетом коэффициента дисконтирования) к начальной инвестиции.

- DPI (дисконтированный индекс доходности/прибыльности). Рассчитывается как отношение чистой приведенной стоимости к начальным инвестициям. Если показатель больше 1, вложение капитала можно считать эффективным.

Данные показатели, как правило, и являются теми результатами, по которым проводится анализ чувствительности. Естественно, при необходимости определяется чувствительность и других численных расчетных показателей. Количество переменных может быть любым.

Анализ чувствительности инвестиционного проекта в Excel

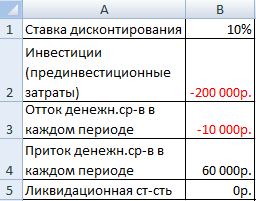

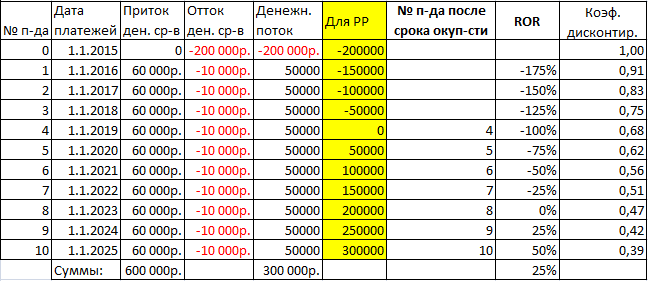

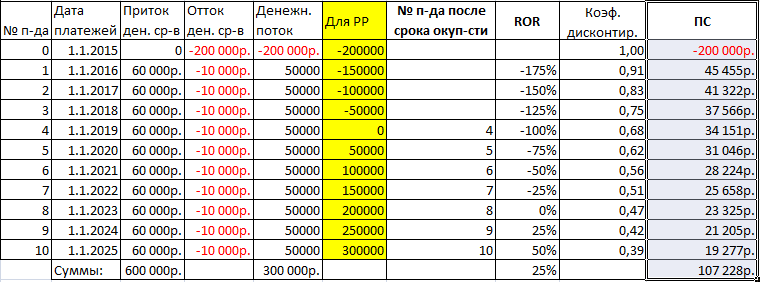

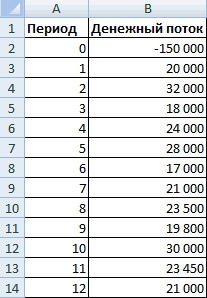

Задача – проанализировать основные показатели эффективности инвестиционного проекта. Для примера возьмем условные цифры.

Входные данные:

Начинаем заполнять таблицу для анализа чувствительности инвестиционного проекта:

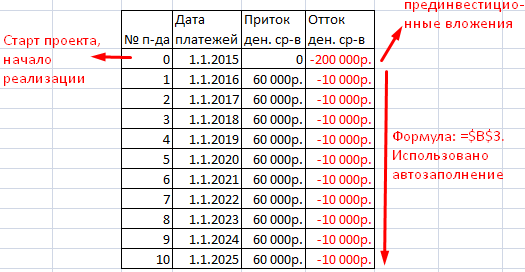

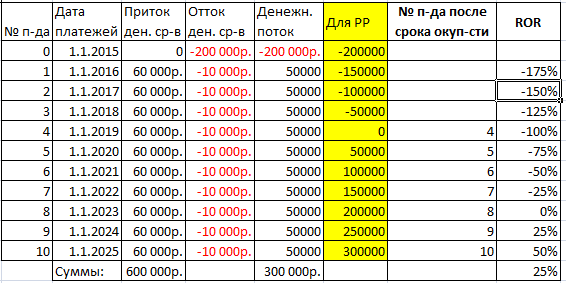

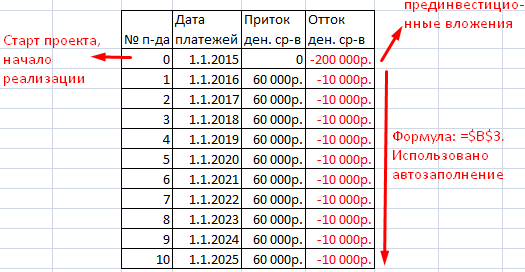

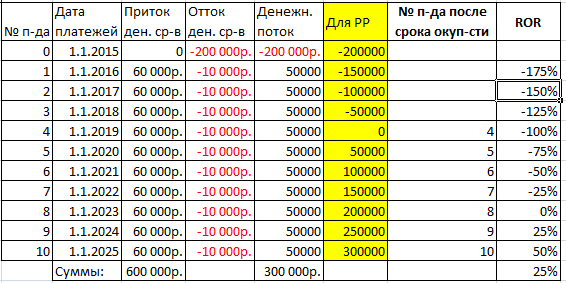

- Рассчитаем денежный поток. Так как у нас динамический диапазон, понадобится функция СМЕЩ. При расчете учитываем ликвидационную стоимость (в нашем примере – 0, неизвестна). Расчет будем производить «без дат». То есть они не повлияют на результаты. Денежный поток в «нулевом» периоде равняется предынвестиционным вложениям. В последующих периодах: .

- Для расчета срока окупаемости инвестиционного проекта (РР) создаем дополнительный столбец. В инвестиционный период будут суммироваться все дополнительные инвестиции за вычетом прибыли от суммы вложенных финансовых средств. Формула для «нулевого» периода: =СУММЕСЛИ(G7:G17;»<0″). Формула для последующих периодов: =H7+ЕСЛИ(G8>0;G8;0). Где Н7 – это прибыль предыдущего периода (значение в ячейке выше). G8 – денежный поток в данном периоде (значение ячейки слева).

- Теперь найдем, когда проект начнет приносить прибыль. Или точку безубыточности: =ЕСЛИ(H7>=0;$C7;»»), где Н7 – это прибыль в текущем периоде (значение ячейки слева). С7 – это номер текущего периода (первый столбец).

- Найдем рентабельность инвестиций. Это отношение прибыли в текущем периоде к предынвестиционным вложениям. Формула в Excel: =СУММ($H$7;H8)/-$H$7.

- Рассчитаем коэффициент дисконтирования. Формула для нашего примера (где даты не учитываются): =1/(1+$B$1)^C7. В1 – ячейка с процентным выражением ставки дисконтирования. С7 – номер периода.

- Найдем дисконтированную (приведенную) стоимость. Это произведение значения денежного потока в текущем периоде и коэффициента дисконтирования. Формула: =G7*K7.

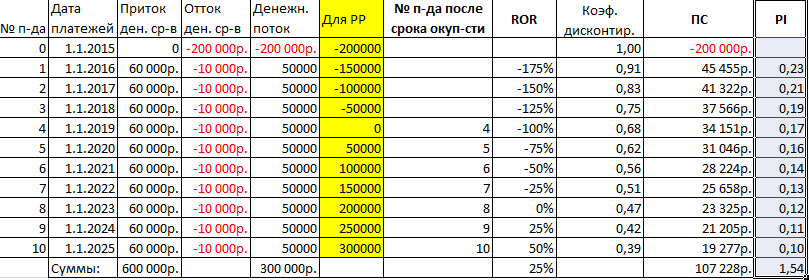

- Найдем индекс рентабельности (или дисконтированный индекс рентабельности). Аббревиатура – PI. Это отношение дисконтированной стоимости к начальным вложениям. Формула в Excel: =L8/-$G$7.

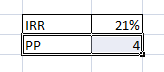

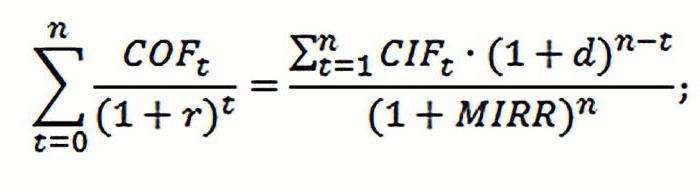

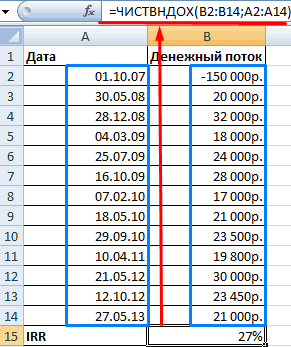

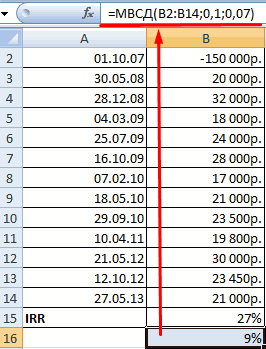

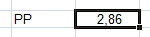

- Найдем внутреннюю норму прибыли (IRR). Если даты не учитываются (как в нашем примере), воспользуемся встроенной функцией ВСД. Функция: =ВСД(G7:G17). Если даты учитываются, то подойдет функция ЧИСТВНДОХ. Посчитаем РР – срок окупаемости проекта. Для этой цели используем вложенные функции: . Или возьмем данные из таблицы.

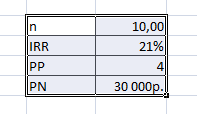

Подведем итоги:

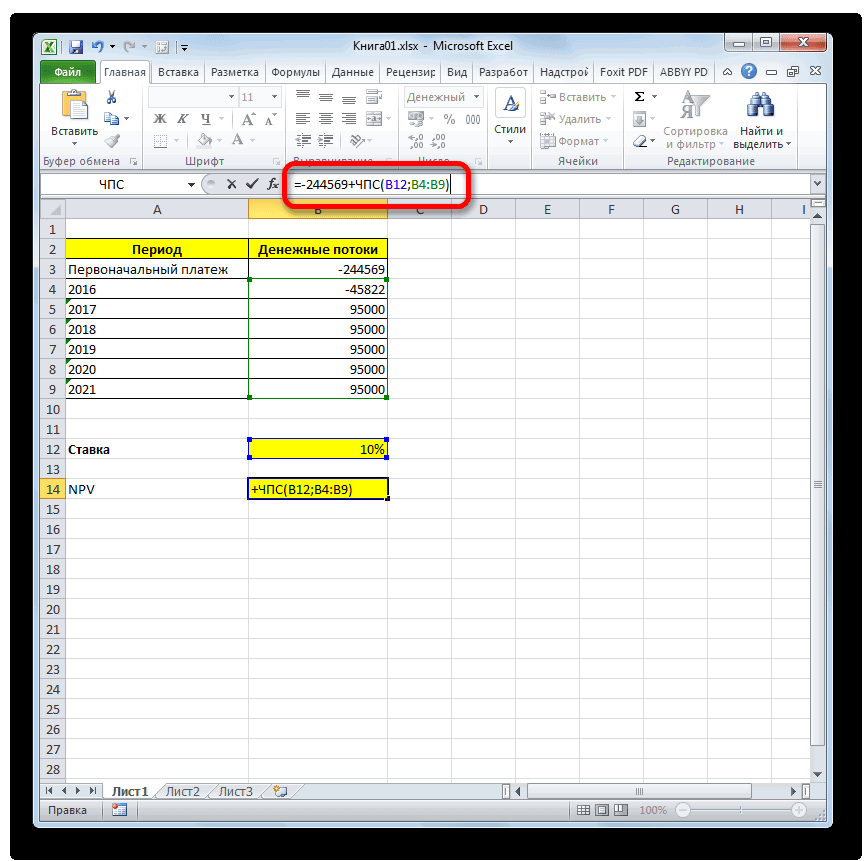

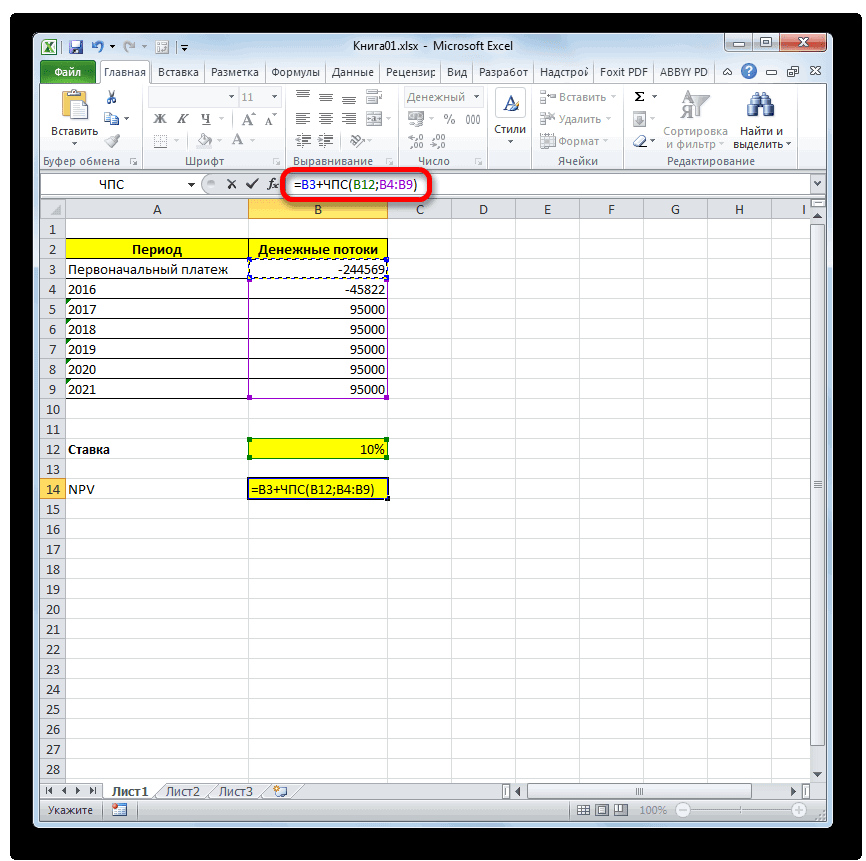

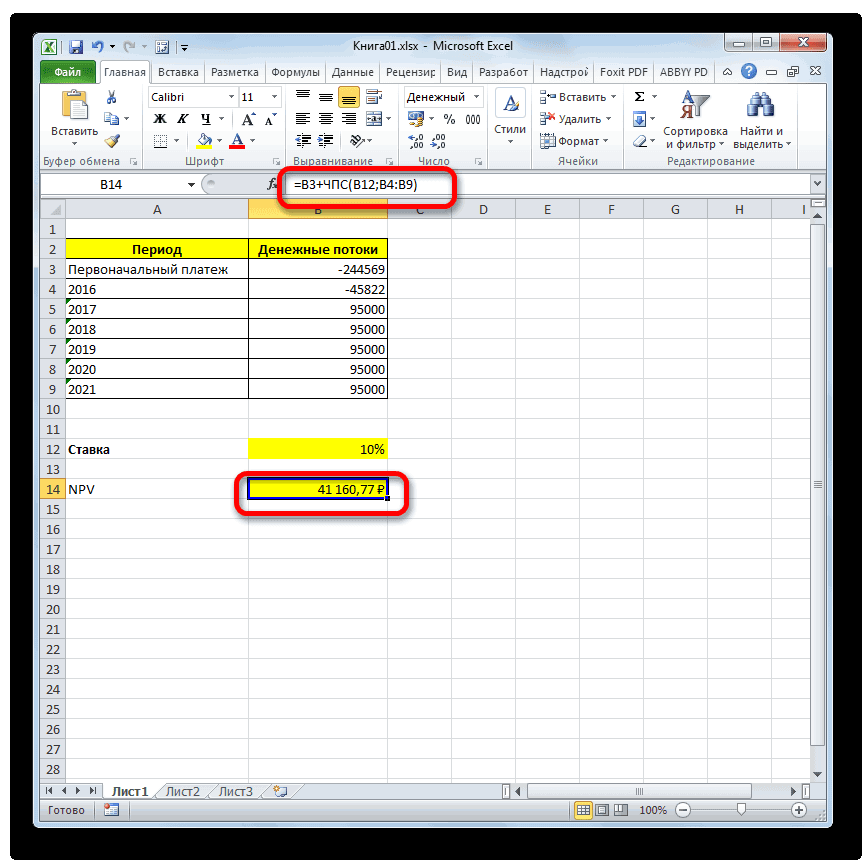

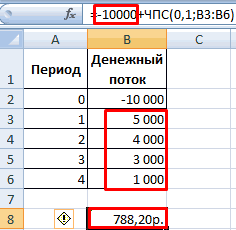

- срок проекта – 10 лет;

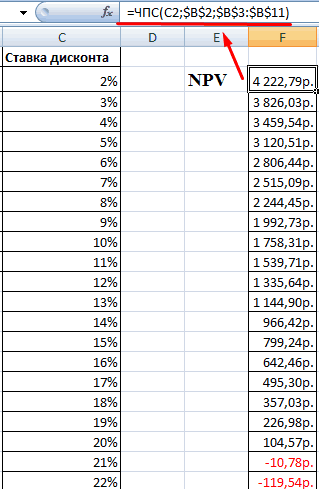

- чистый дисконтированный доход (NPV) – 107228р. (без учета даты платежей, принимая все периоды равными);

- для нахождения данного значения возможно использование встроенных функций ЧПС и ПС (для аннуитетных платежей);

- дисконтированный индекс рентабельности (PI) – 1,54;

- рентабельность инвестиций (ROR) – 25%;

- внутренняя норма доходности (IRR) – 21%;

- срок окупаемости (РР) – 4 года.

Можно еще найти среднегодовую чистую (за вычетом оттоков) прибыль без учета инвестиций и процентной ставки: =(E18+СУММ(F7:F17))/C20. Где Е18 – сумма притоков денежных средств, диапазон F7:F17 – оттоки; С20 – срок инвестиционного проекта.

Скачать анализ чувствительности инвестиционного проекта.

Таблицу Excel с примером и формулами можно посмотреть, скачав файл с готовым примером.

Содержание

- Задача на нахождение NPV

- Расчет NPV в Excel (пример табличный)

- Расчет NPV в Excel (функция ЧПС)

- Расчет NPV в Excel: заключение

Сегодняшняя публикация будет полезна тем, кто уже знает, что такое NPV и с помощью каких формул этот показатель рассчитывается, но нуждается в простых подручных инструментах, позволяющих рассчитывать NPV быстрее, нежели вручную или с помощью обычных калькуляторов.

Им в помощь многофункциональная среда Excel, позволяющая рассчитать NPV с помощью табличной организации данных либо же с применением специальных финансовых функций.

Разберем гипотетический пример, который решим посредством применения уже известной нам формулы расчета NPV, а затем повторим наши вычисления, используя возможности Excel.

Задача на нахождение NPV

Пример. Первоначальные инвестиции в проект A составляют 10000 рублей. Ежегодная процентная ставка – 10 %. Динамика поступлений с 1-го по 10-ый годы представлена в нижеследующей таблице:

| Период | Притоки | Оттоки |

| 0 | 10000 | |

| 1 | 1100 | |

| 2 | 1200 | |

| 3 | 1300 | |

| 4 | 1450 | |

| 5 | 1600 | |

| 6 | 1720 | |

| 7 | 1860 | |

| 8 | 2200 | |

| 9 | 2500 | |

| 10 | 3600 |

Для наглядности cответствующие данные можно представить графически:

Необходимо рассчитать показатель NPV.

Стандартное решение. Для решения задачи будем использовать уже известную нам формулу NPV:

Просто подставляем в нее известные значения, которые затем суммируем. Для этих вычислений нам пригодится калькулятор:

NPV = -10000/1,10 + 1100/1,11 + 1200/1,12 + 1300/1,13 + 1450/1,14 + 1600/1,15 + 1720/1,16 + 1860/1,17 + 2200/1,18 + 2500/1,19 + 3600/1,110 = 352,1738 рублей.

Расчет NPV в Excel (пример табличный)

Этот же пример мы можем решить, организовав соответствующие данные в форме таблицы Excel.

Выглядеть это должно примерно так:

Для того чтобы получить нужный результат, мы должны соответствующие ячейки заполнить нужными формулами.

| Ячейка | Формула |

| E4 | =1/СТЕПЕНЬ(1+$F$2/100;B4) |

| E5 | =1/СТЕПЕНЬ(1+$F$2/100;B5) |

| E6 | =1/СТЕПЕНЬ(1+$F$2/100;B6) |

| E7 | =1/СТЕПЕНЬ(1+$F$2/100;B7) |

| E8 | =1/СТЕПЕНЬ(1+$F$2/100;B8) |

| E9 | =1/СТЕПЕНЬ(1+$F$2/100;B9) |

| E10 | =1/СТЕПЕНЬ(1+$F$2/100;B10) |

| E11 | =1/СТЕПЕНЬ(1+$F$2/100;B11) |

| E12 | =1/СТЕПЕНЬ(1+$F$2/100;B12) |

| E13 | =1/СТЕПЕНЬ(1+$F$2/100;B13) |

| E14 | =1/СТЕПЕНЬ(1+$F$2/100;B14) |

| F4 | =(C4-D4)*E4 |

| F5 | =(C5-D5)*E5 |

| F6 | =(C6-D6)*E6 |

| F7 | =(C7-D7)*E7 |

| F8 | =(C8-D8)*E8 |

| F9 | =(C9-D9)*E9 |

| F10 | =(C10-D10)*E10 |

| F11 | =(C11-D11)*E11 |

| F12 | =(C12-D12)*E12 |

| F13 | =(C13-D13)*E13 |

| F14 | =(C14-D14)*E14 |

| F15 | =СУММ(F4:F14) |

В результате в ячейке F15 мы получим искомое значение NPV, равное 352,1738.

Чтобы создать такую таблицу нужно затратить 3-4 минуты. Excel позволяет найти нужное значение NPV быстрее.

Расчет NPV в Excel (функция ЧПС)

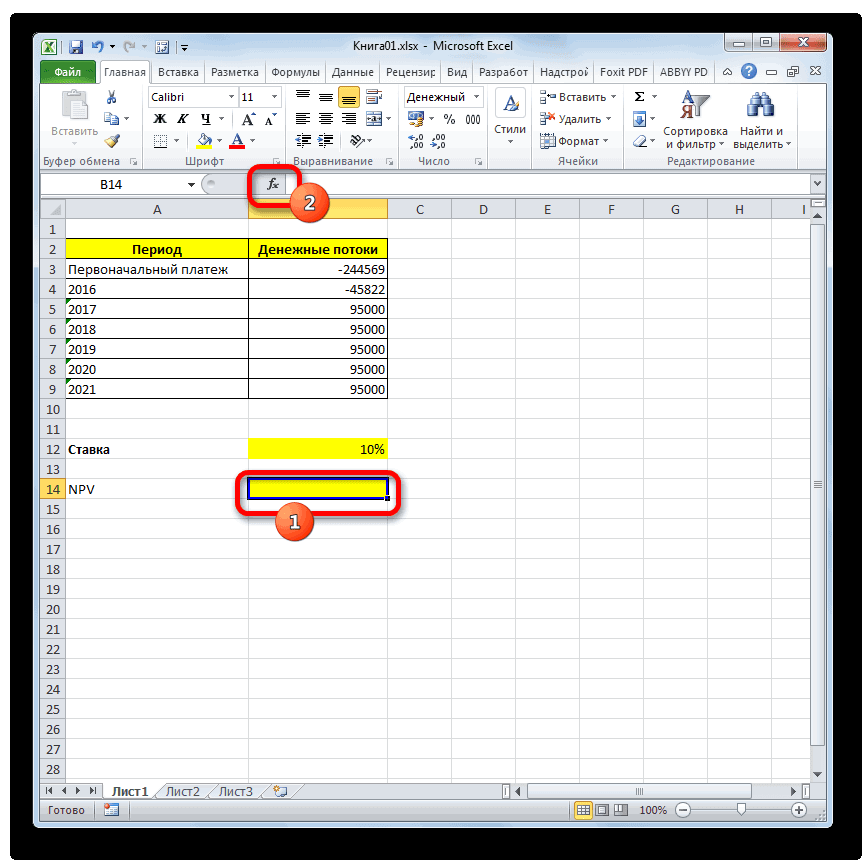

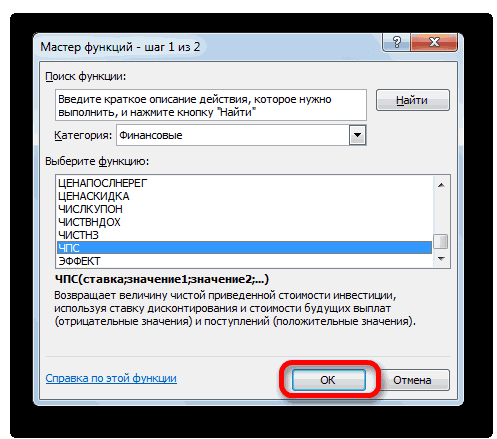

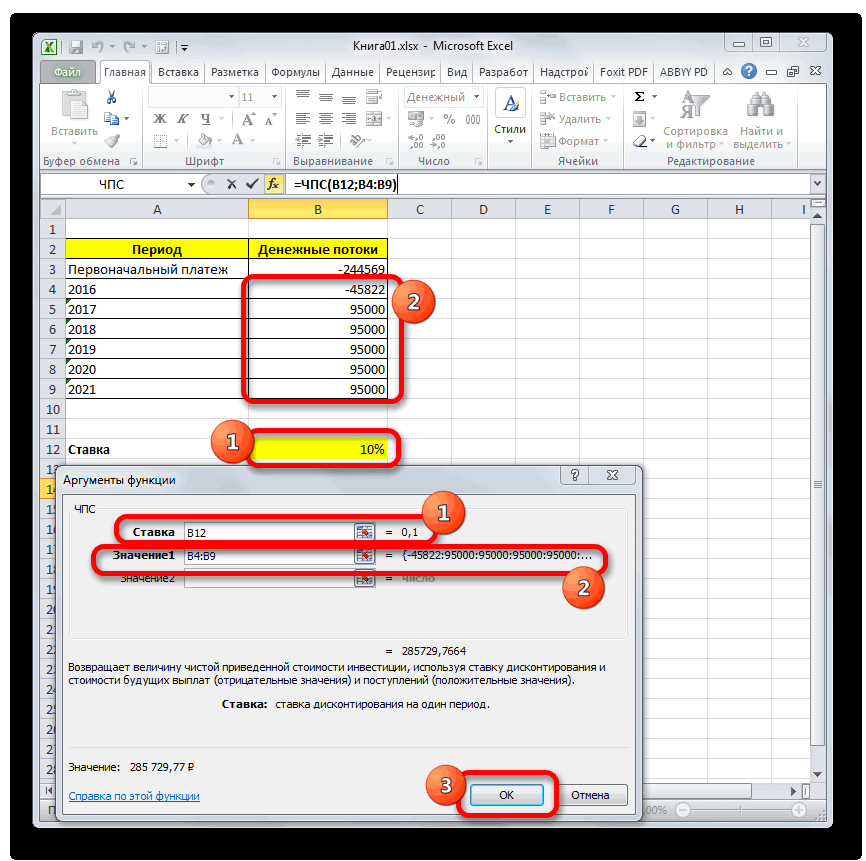

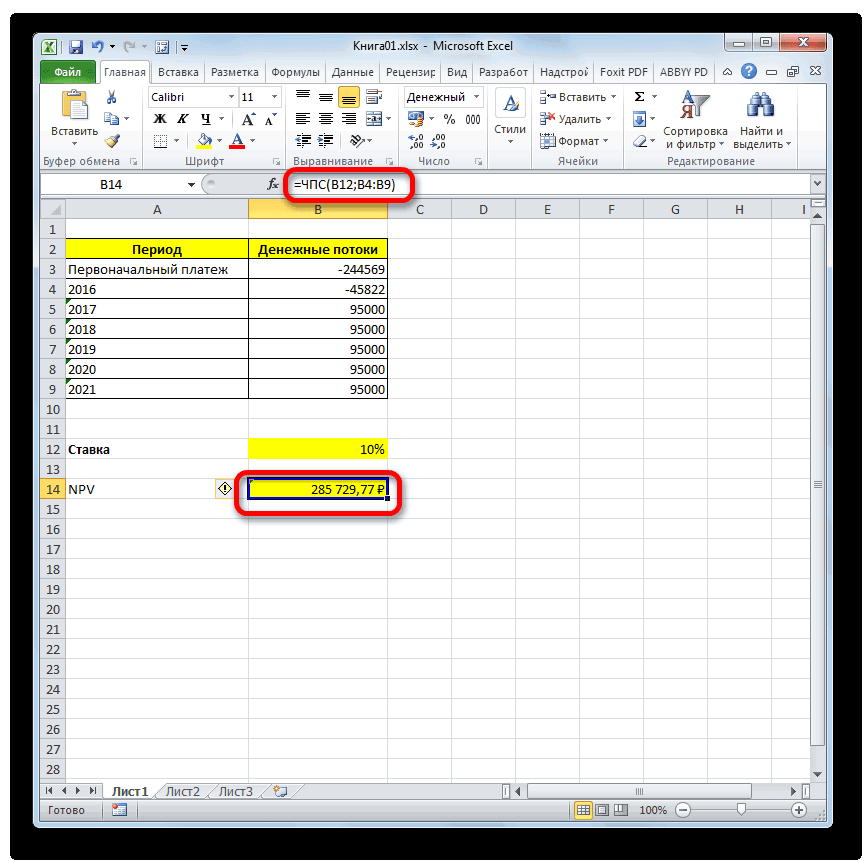

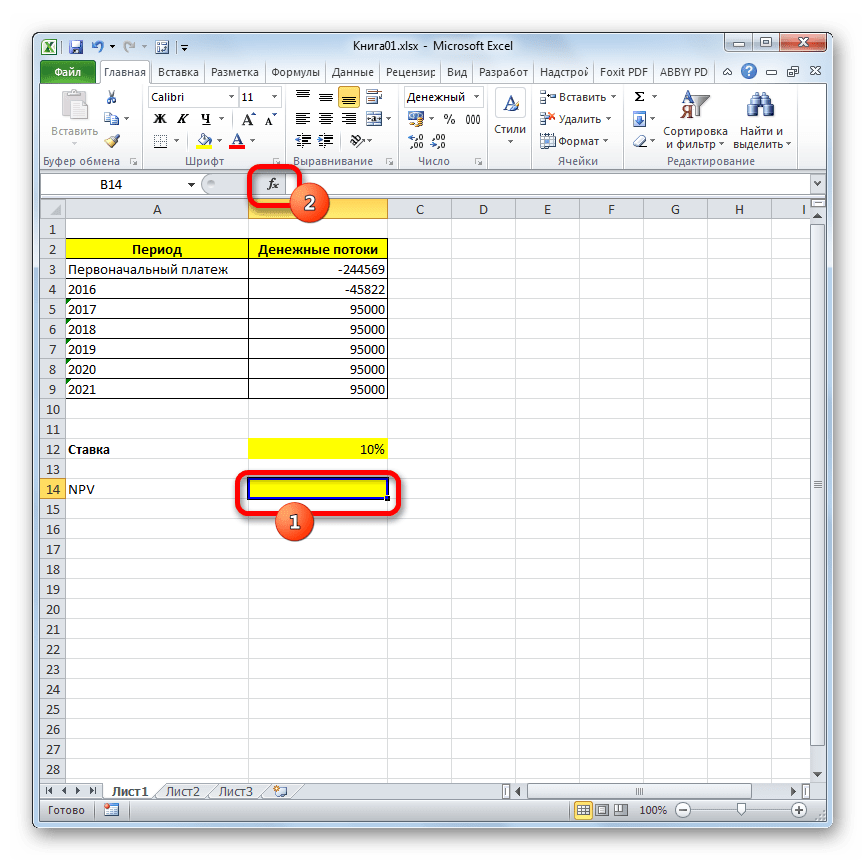

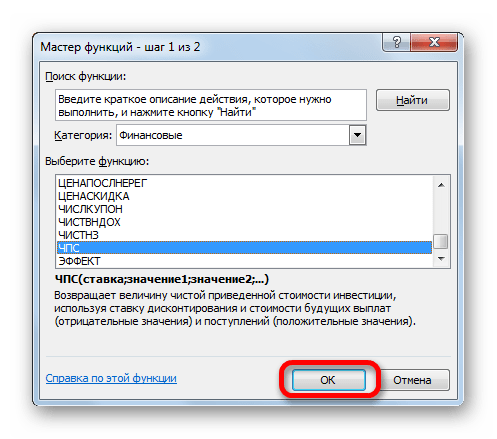

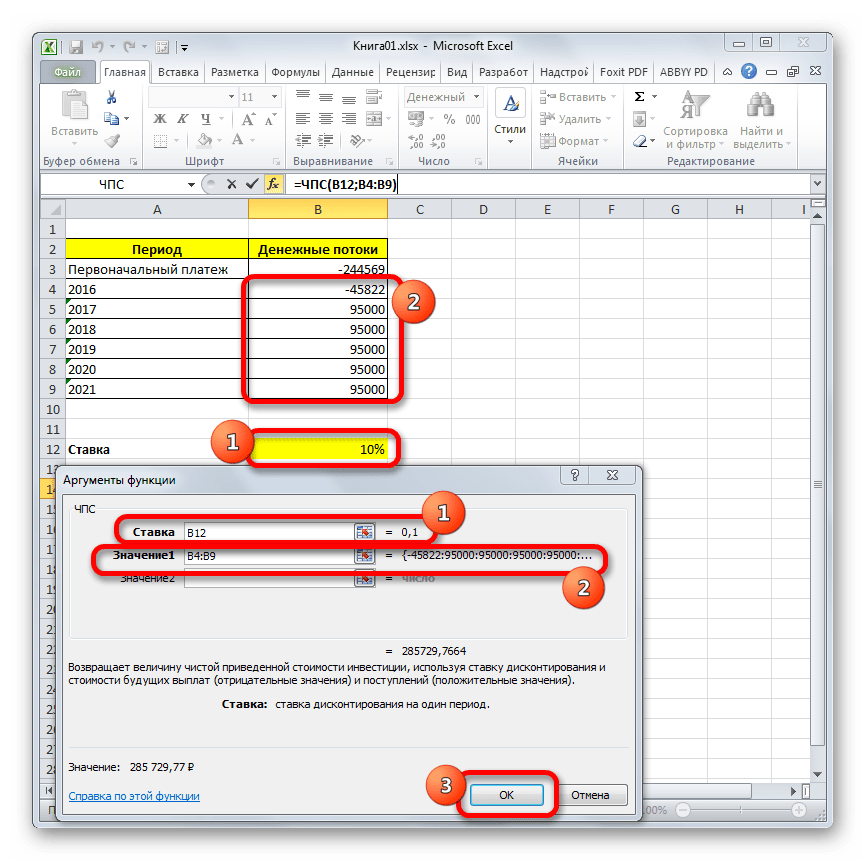

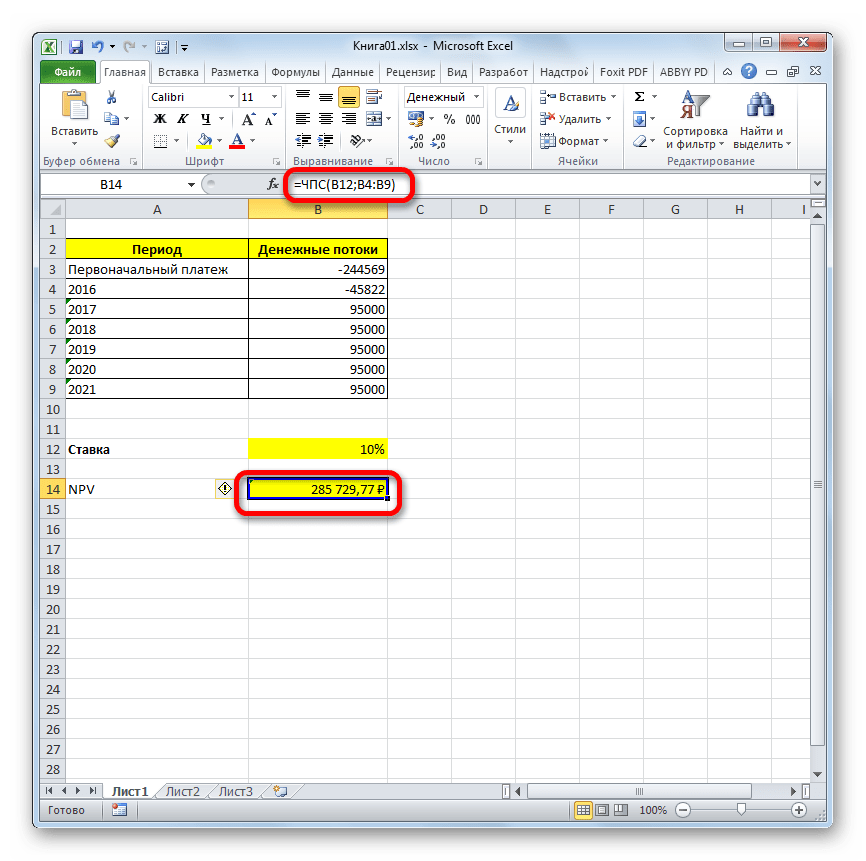

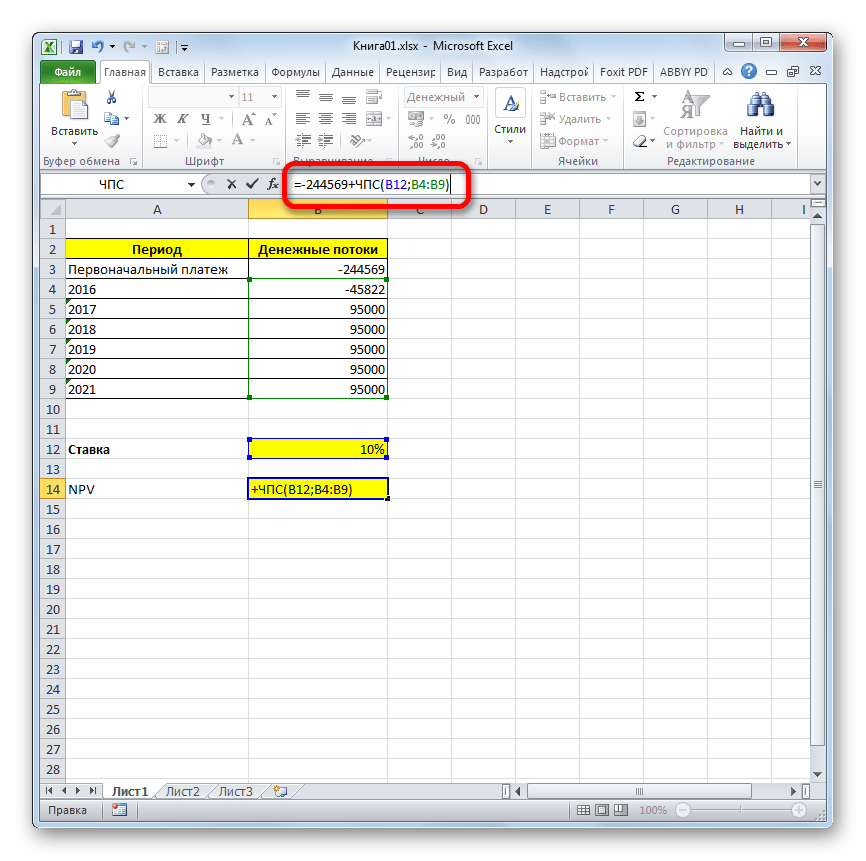

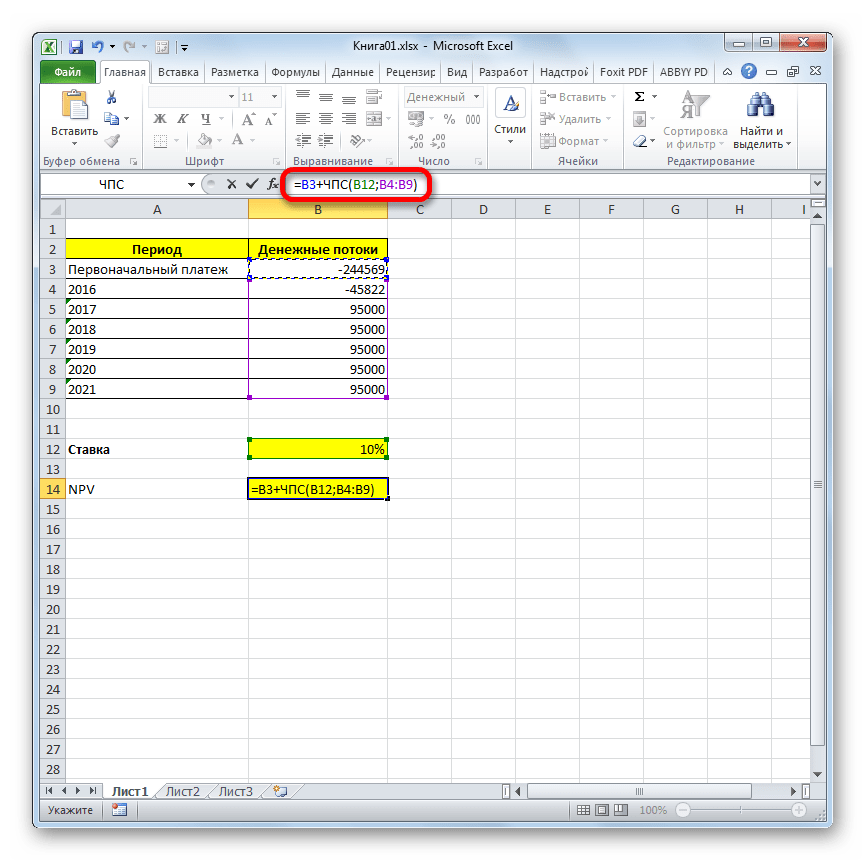

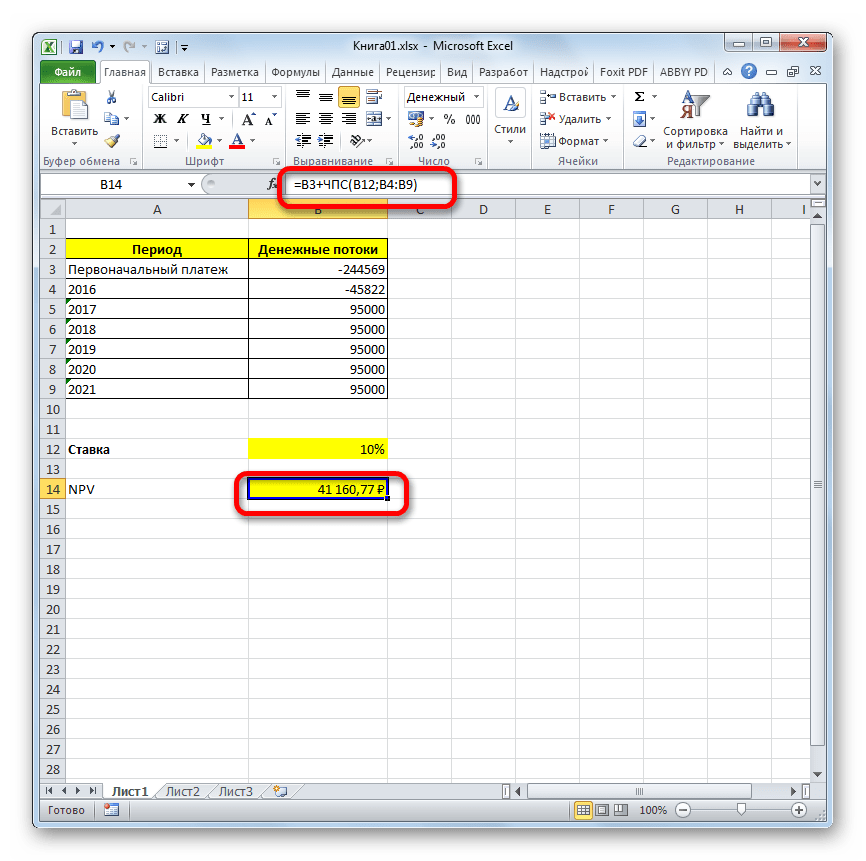

Поместим в ячейку B17 (или любую другую свободную ячейку) формулу:

=ЧПС(F2/100;C5:C14)-D14

Мы мгновенно получим точное значение NPV в рублях (352,1738р.).

Наша формула ссылается на ячейки F2 (у нас там указана процентная ставка – 10 %; для использования в функции ЧПС нужно разделить ее на 100), диапазон значений C5:C14, где размещены данные о притоках денежных средств, и на ячейку D14, содержащую размер первоначальных инвестиций.

Таковы особенности функции ЧПС, рассчитывающей NPV без учета первоначальных инвестиций.

Тем, кто не прочь поэкспериментировать с функцией ЧПС, а также вычислением NPV с помощью табличной организации данных, предлагаю скачать исходник с примерами, рассмотренными в настоящей статье по ссылке.

Расчет NPV в Excel: заключение

Расчет NPV в Excel (читается: эксель) позволяет избежать трудоемких вычислений вручную или за счет использования громоздких программных комплексов и получить нужный результат в считанные секунды.

Расчет NPV в Excel (видео):

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Назначение анализа чувствительности

Анализ чувствительности предназначен для моделирования влияния различных факторов на итоговые показатели в финансовой модели бизнеса или проекта. Он может применяться для следующих целей:

- выявление наиболее значимых параметров модели, которые потребуют особенного внимания при сборе данных и в ходе дальнейшего ведения бизнеса;

- оценка ожидаемых результатов в условиях, когда важные характеристики проекта или бизнеса известны не точно;

- стресс-тестирование для определения способности бизнеса выдерживать колебания в параметрах, в частности, вычисление предельных отклонений этих параметров, при которых возникают проблемы с рентабельностью или финансовой устойчивостью компании.

Анализ чувствительности — довольно общий термин, и подразумевает множество возможных задач и методов моделирования. Но все эти методы объединяют четыре основных элемента:

- У нас есть подготовленная модель бизнеса. Эта модель довольно сложна, и мы не можем вывести прямую математическую зависимость результата от того или иного параметра в виде простой формулы. Модель для нас — «черный ящик», с которым можно экспериментировать, чтобы изучить влияние параметров на результат.

- Нас интересует какой-то один из результатов модели, который выражается числом. Например, NPV инвестиционного проекта, или оценка бизнеса, или суммарная потребность компании в капитале.

- Мы выбираем один или несколько параметров модели, меняем их, и собираем информацию о том, как меняется результат. Здесь у нас большой выбор. Можно менять параметры равномерно, попробовав все значения какого-то интервала. Можно выбирать их значения случайно, с учетом статистического распределения (так работает метод Монте-Карло).

- Итоговые данные о том, как распределяется результат при исследованных колебаниях параметров, представляют визуально в виде графиков или таблиц и используют в анализе бизнеса.

Хотя вообще-то статистические методы, такие как Монте-Карло, тоже относятся к анализу чувствительности, в финансовых моделях под анализом чувствительности обычно подразумевают более узкий набор подходов. Это визуальное отображение зависимости итогового показателя от изменений одного или нескольких параметров в заданном диапазоне.

Варианты реализации анализа чувствительности

Есть три распространенных метода реализации анализа чувствительности в финансовых моделях:

- графики чувствительности помогают продемонстрировать зависимость результата от изменения одного из параметров проекта;

- таблицы чувствительности отслеживают изменение результата при колебаниях двух параметров;

- диаграммы Торнадо сосредоточены только на крайних значениях отклонения изучаемых параметров, но зато на одной такой диаграмме можно объединить анализ сразу по нескольким параметрам.

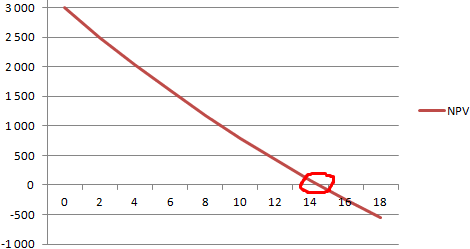

Графики чувствительности

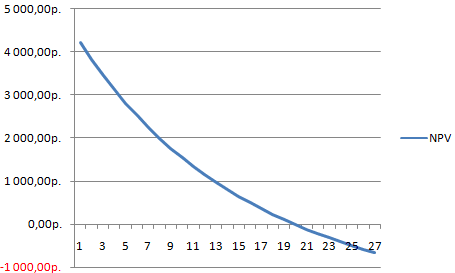

График чувствительности показывает, как изменение одного из параметров проекта (или бизнеса) влияет на итоговый результат. Как правило, для построения графика чувствительности проводят несколько расчетов модели и по полученным точкам строят график.

Чаще всего зависимость будет линейной, поэтому достаточно 2-3 расчетов для построения графика, но для того, чтобы не пропустить более сложной зависимости, лучше использовать хотя бы 5-7 точек.

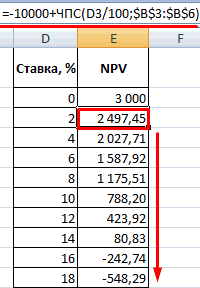

Вот, например, как выглядит график чувствительности NPV проекта к изменению объема продаж в одной из моделей на основе программы «Альт-Инвест»:

Здесь можно заметить один прием, используемый в ситуации, когда изучаемый параметр — это не одно число, а целый ряд чисел (объем продаж разный в разные периоды и может формироваться несколькими продуктами). Вместо абсолютных величин в графике чувствительности используется процент по отношению к базовому прогнозу.

Таблицы чувствительности

Для анализа чувствительности в Excel часто используется сервис таблиц данных, который автоматизирует многократный пересчет моделей с разными исходными параметрами. Таблицы данных имеют два параметра — в сроках и столбцах, то есть позволяют просчитать зависимость сразу от двух характеристик. Это стало причиной популярности табличного подхода к анализу чувствительности.

В случае с табличным анализом для лучшей визуализации обычно используют условное форматирование, разделяя хорошие и плохие значения результата. Вот, например, как выглядит таблица чувствительности из курса «Финансовое моделирование инвестиционных проектов в Excel»:

В этой таблице исследуют влияние процентных ставок и цены продукции на NPV проекта. Очевидно, что положительные значения NPV означают привлекательность проекта, а отрицательные — убытки. Таблица чувствительности поможет понять, при каких интервалах параметров этот проект стоит начинать.

Диаграммы Торнадо

На диаграммах Торнадо отображается изменение итогового показателя при одинаковых колебаниях нескольких параметров модели. В отличие от графиков или таблиц чувствительности, здесь не изучают весь диапазон значений, а рассчитывают только два значения для каждого параметра: для положительного и отрицательного отклонения.

Поскольку наиболее сильно влияющие параметры обычно располагают вверху графика, он приобретает вид, немного напоминающий рисунок торнадо, отсюда и название этих диаграмм:

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Рассчитаем Чистую приведенную стоимость и Внутреннюю норму доходности с помощью формул

MS

EXCEL.

Начнем с определения, точнее с определений.

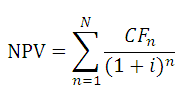

Чистой приведённой стоимостью (Net present value, NPV) называют

сумму дисконтированных значений потока платежей, приведённых к сегодняшнему дню

(взято из Википедии). Или так:

Чистая приведенная стоимость – это Текущая стоимость будущих денежных потоков инвестиционного проекта, рассчитанная с учетом дисконтирования, за вычетом инвестиций (сайт

cfin.

ru)

Или так:

Текущая

стоимость ценной бумаги или инвестиционного проекта, определенная путем учета всех текущих и будущих поступлений и расходов при соответствующей ставке процента. (Экономика

.

Толковыйсловарь

. —

М

.

:

»

ИНФРА

—

М

«,

Издательство

»

ВесьМир

«.

Дж

.

Блэк

.)

Примечание1

. Чистую приведённую стоимость также часто называют Чистой текущей стоимостью, Чистым дисконтированным доходом (ЧДД). Но, т.к. соответствующая функция MS EXCEL называется

ЧПС()

, то и мы будем придерживаться этой терминологии. Кроме того, термин Чистая Приведённая Стоимость (ЧПС) явно указывает на связь с

Приведенной стоимостью

.

Для наших целей (расчет в MS EXCEL) определим NPV так: Чистая приведённая стоимость — это сумма

Приведенных стоимостей

денежных потоков, представленных в виде платежей произвольной величины, осуществляемых через равные промежутки времени.

Совет

: при первом знакомстве с понятием Чистой приведённой стоимости имеет смысл познакомиться с материалами статьи

Приведенная стоимость

.

Это более формализованное определение без ссылок на проекты, инвестиции и ценные бумаги, т.к. этот метод может применяться для оценки денежных потоков любой природы (хотя, действительно, метод NPV часто применяется для оценки эффективности проектов, в том числе для сравнения проектов с различными денежными потоками). Также в определении отсутствует понятие дисконтирование, т.к. процедура дисконтирования – это, по сути, вычисление приведенной стоимости по методу

сложных процентов

.

Как было сказано, в MS EXCEL для вычисления Чистой приведённой стоимости используется функция

ЧПС()

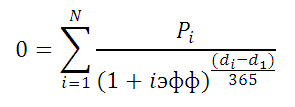

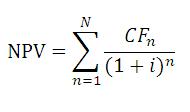

(английский вариант — NPV()). В ее основе используется формула:

CFn – это денежный поток (денежная сумма) в период n. Всего количество периодов – N. Чтобы показать, является ли денежный поток доходом или расходом (инвестицией), он записывается с определенным знаком (+ для доходов, минус – для расходов). Величина денежного потока в определенные периоды может быть =0, что эквивалентно отсутствию денежного потока в определенный период (см. примечание2 ниже). i – это ставка дисконтирования за период (если задана годовая процентная ставка (пусть 10%), а период равен месяцу, то i = 10%/12).

Примечание2

. Т.к. денежный поток может присутствовать не в каждый период, то определение NPV можно уточнить:

Чистая приведённая стоимость — это Приведенная стоимость денежных потоков, представленных в виде платежей произвольной величины, осуществляемых через промежутки времени, кратные определенному периоду (месяц, квартал или год)

. Например, начальные инвестиции были сделаны в 1-м и 2-м квартале (указываются со знаком минус), в 3-м, 4-м и 7-м квартале денежных потоков не было, а в 5-6 и 9-м квартале поступила выручка по проекту (указываются со знаком плюс). Для этого случая NPV считается точно также, как и для регулярных платежей (суммы в 3-м, 4-м и 7-м квартале нужно указать =0).

Если сумма приведенных денежных потоков представляющих собой доходы (те, что со знаком +) больше, чем сумма приведенных денежных потоков представляющих собой инвестиции (расходы, со знаком минус), то NPV >0 (проект/ инвестиция окупается). В противном случае NPV <0 и проект убыточен.

Выбор периода дисконтирования для функции ЧПС()

При выборе периода дисконтирования нужно задать себе вопрос: «Если мы прогнозируем на 5 лет вперед, то можем ли мы предсказать денежные потоки с точностью до месяца/ до квартала/ до года?». На практике, как правило, первые 1-2 года поступления и выплаты можно спрогнозировать более точно, скажем ежемесячно, а в последующие года сроки денежных потоков могут быть определены, скажем, один раз в квартал.

Примечание3

. Естественно, все проекты индивидуальны и никакого единого правила для определения периода существовать не может. Управляющий проекта должен определить наиболее вероятные даты поступления сумм исходя из действующих реалий.

Определившись со сроками денежных потоков, для функции

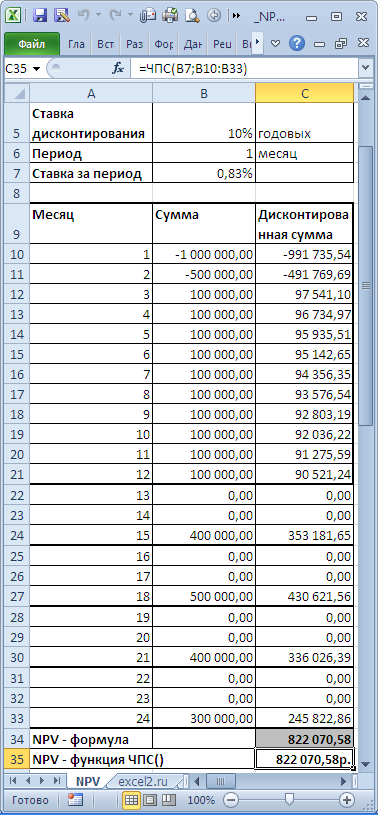

ЧПС()

нужно найти наиболее короткий период между денежными потоками. Например, если в 1-й год поступления запланированы ежемесячно, а во 2-й поквартально, то период должен быть выбран равным 1 месяцу. Во втором году суммы денежных потоков в первый и второй месяц кварталов будут равны 0 (см.

файл примера, лист NPV

).

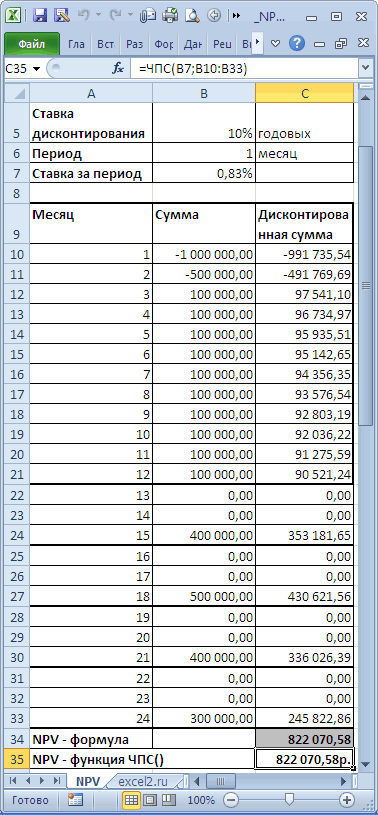

В таблице NPV подсчитан двумя способами: через функцию

ЧПС()

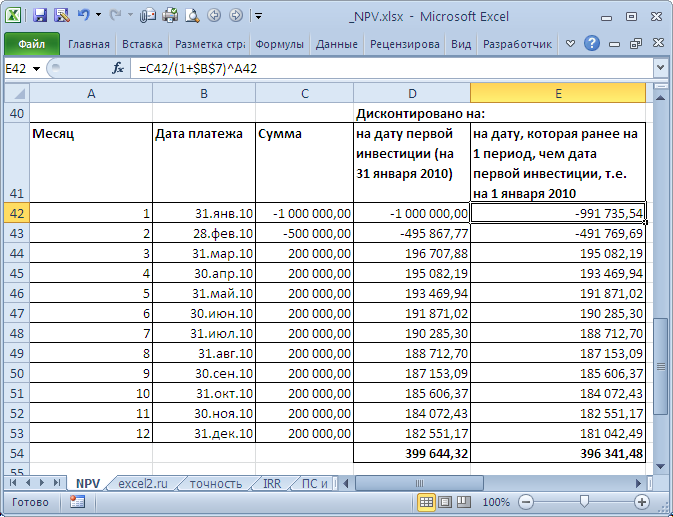

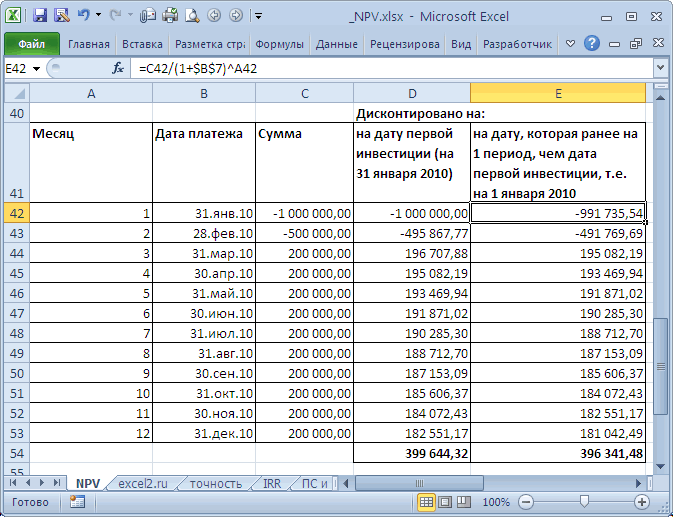

и формулами (вычисление приведенной стоимости каждой суммы). Из таблицы видно, что уже первая сумма (инвестиция) дисконтирована (-1 000 000 превратился в -991 735,54). Предположим, что первая сумма (-1 000 000) была перечислена 31.01.2010г., значит ее приведенная стоимость (-991 735,54=-1 000 000/(1+10%/12)) рассчитана на 31.12.2009г. (без особой потери точности можно считать, что на 01.01.2010г.) Это означает, что все суммы приведены не на дату перечисления первой суммы, а на более ранний срок – на начало первого месяца (периода). Таким образом, в формуле предполагается, что первая и все последующие суммы выплачиваются в конце периода. Если требуется, чтобы все суммы были приведены на дату первой инвестиции, то ее не нужно включать в аргументы функции

ЧПС()

, а нужно просто прибавить к получившемуся результату (см.

файл примера

). Сравнение 2-х вариантов дисконтирования приведено в

файле примера

, лист NPV:

О точности расчета ставки дисконтирования

Существуют десятки подходов для определения ставки дисконтирования. Для расчетов используется множество показателей: средневзвешенная стоимость капитала компании; ставка рефинансирования; средняя банковская ставка по депозиту; годовой процент инфляции; ставка налога на прибыль; страновая безрисковая ставка; премия за риски проекта и многие другие, а также их комбинации. Не удивительно, что в некоторых случаях расчеты могут быть достаточно трудоемкими. Выбор нужного подхода зависит от конкретной задачи, не будем их рассматривать. Отметим только одно: точность расчета ставки дисконтирования должна соответствовать точности определения дат и сумм денежных потоков. Покажем существующую зависимость (см.

файл примера, лист Точность

).

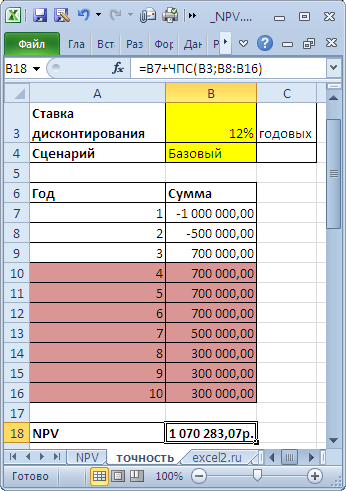

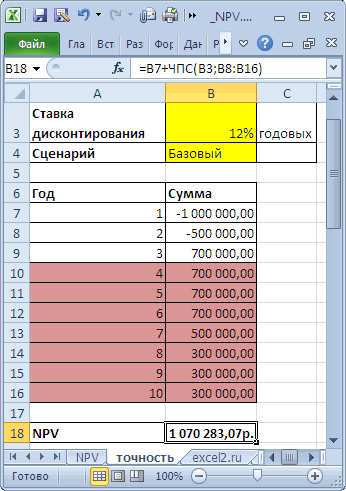

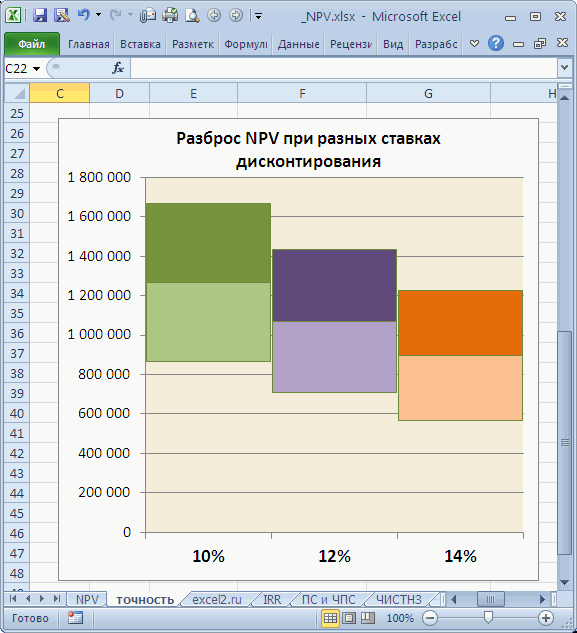

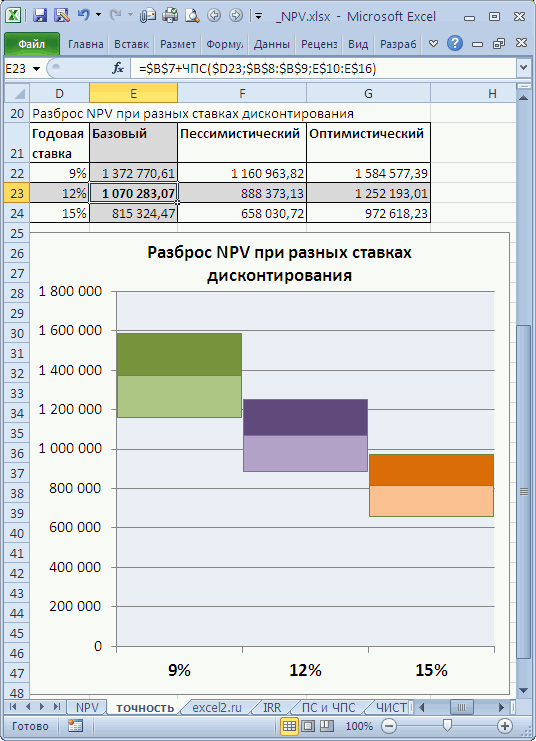

Пусть имеется проект: срок реализации 10 лет, ставка дисконтирования 12%, период денежных потоков – 1 год.

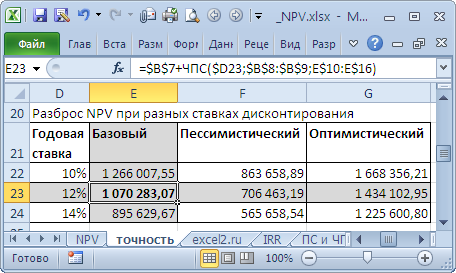

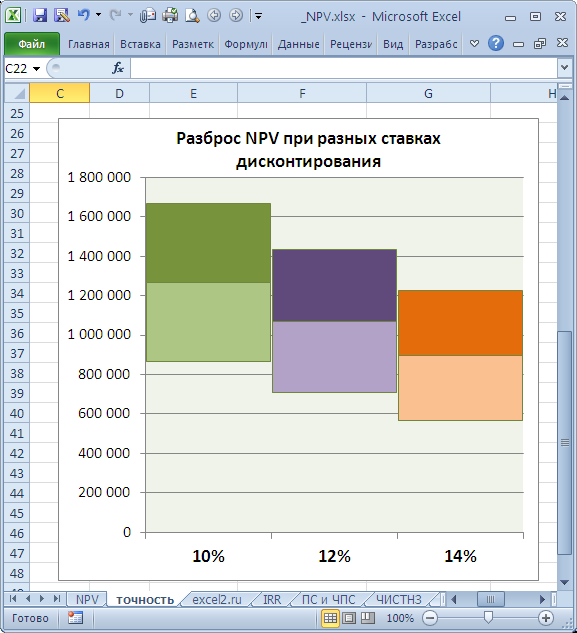

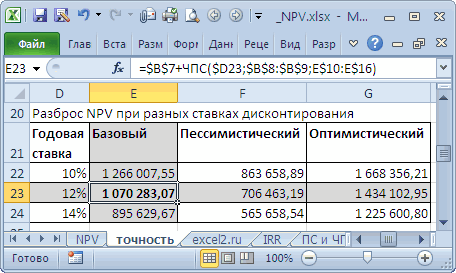

NPV составил 1 070 283,07 (Дисконтировано на дату первого платежа). Т.к. срок проекта большой, то все понимают, что суммы в 4-10 году определены не точно, а с какой-то приемлемой точностью, скажем +/- 100 000,0. Таким образом, имеем 3 сценария: Базовый (указывается среднее (наиболее «вероятное») значение), Пессимистический (минус 100 000,0 от базового) и оптимистический (плюс 100 000,0 к базовому). Надо понимать, что если базовая сумма 700 000,0, то суммы 800 000,0 и 600 000,0 не менее точны. Посмотрим, как отреагирует NPV при изменении ставки дисконтирования на +/- 2% (от 10% до 14%):

Рассмотрим увеличение ставки на 2%. Понятно, что при увеличении ставки дисконтирования NPV снижается. Если сравнить диапазоны разброса NPV при 12% и 14%, то видно, что они пересекаются на 71%.

Много это или мало? Денежный поток в 4-6 годах предсказан с точностью 14% (100 000/700 000), что достаточно точно. Изменение ставки дисконтирования на 2% привело к уменьшению NPV на 16% (при сравнении с базовым вариантом). С учетом того, что диапазоны разброса NPV значительно пересекаются из-за точности определения сумм денежных доходов, увеличение на 2% ставки не оказало существенного влияния на NPV проекта (с учетом точности определения сумм денежных потоков). Конечно, это не может быть рекомендацией для всех проектов. Эти расчеты приведены для примера. Таким образом, с помощью вышеуказанного подхода руководитель проекта должен оценить затраты на дополнительные расчеты более точной ставки дисконтирования, и решить насколько они улучшат оценку NPV.

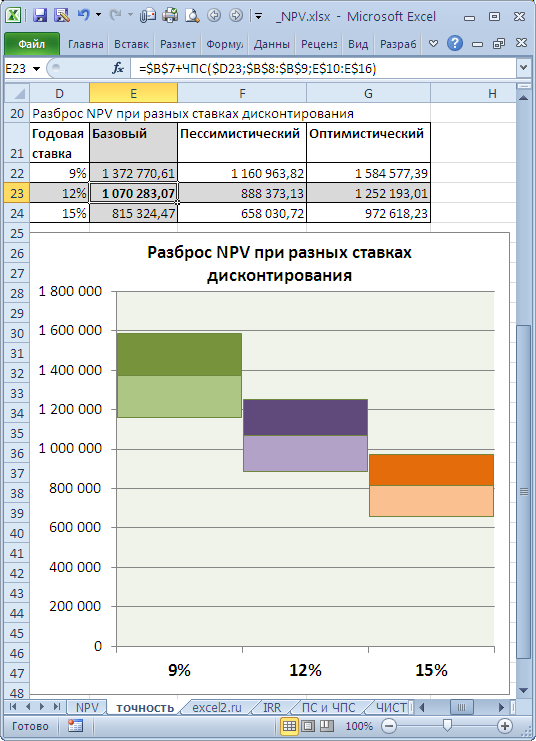

Совершенно другую ситуацию мы имеем для этого же проекта, если Ставка дисконтирования известна нам с меньшей точностью, скажем +/-3%, а будущие потоки известны с большей точностью +/- 50 000,0

Увеличение ставки дисконтирования на 3% привело к уменьшению NPV на 24% (при сравнении с базовым вариантом). Если сравнить диапазоны разброса NPV при 12% и 15%, то видно, что они пересекаются только на 23%.

Таким образом, руководитель проекта, проанализировав чувствительность NPV к величине ставки дисконтирования, должен понять, существенно ли уточнится расчет NPV после расчета ставки дисконтирования с использованием более точного метода.

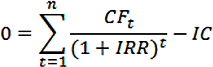

После определения сумм и сроков денежных потоков, руководитель проекта может оценить, какую максимальную ставку дисконтирования сможет выдержать проект (критерий NPV = 0). В следующем разделе рассказывается про Внутреннюю норму доходности – IRR.

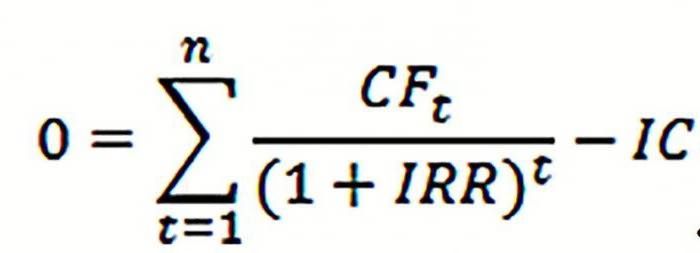

Внутренняя ставка доходности

IRR

(ВСД)

Внутренняя ставка доходности (англ.

internal rate of return

, IRR (ВСД)) — это ставка дисконтирования, при которой Чистая приведённая стоимость (NPV) равна 0. Также используется термин Внутренняя норма доходности (ВНД) (см.

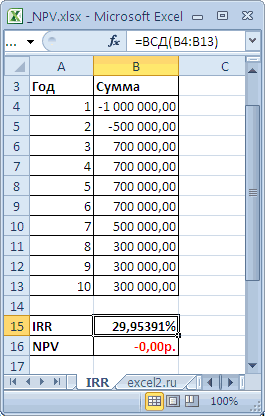

файл примера, лист IRR

).

Достоинством IRR состоит в том, что кроме определения уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности.

Для расчета IRR используется функция

ВСД()

(английский вариант – IRR()). Эта функция тесно связана с функцией

ЧПС()

. Для одних и тех же денежных потоков (B5:B14) Ставка доходности, вычисляемая функцией

ВСД()

, всегда приводит к нулевой Чистой приведённой стоимости. Взаимосвязь функций отражена в следующей формуле:

=ЧПС(ВСД(B5:B14);B5:B14)

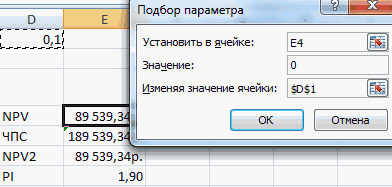

Примечание4

. IRR можно рассчитать и без функции

ВСД()

: достаточно иметь функцию

ЧПС()

. Для этого нужно использовать инструмент

Подбор параметра

(поле «Установить в ячейке» должно ссылаться на формулу с

ЧПС()

, в поле «Значение» установите 0, поле «Изменяя значение ячейки» должно содержать ссылку на ячейку со ставкой).

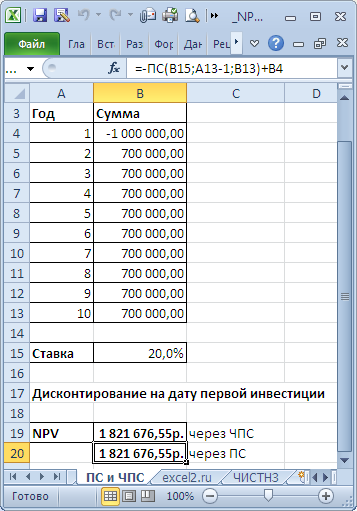

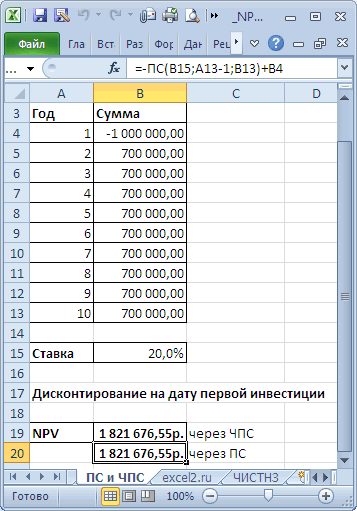

Расчет NPV при постоянных денежных потоках с помощью функции ПС()

Напомним, что

аннуитет

представляет собой однонаправленный денежный поток, элементы которого одинаковы по величине и производятся через равные периоды времени. В случае, если предполагается, что денежные потоки по проекту одинаковы и осуществляются через равные периоды времени, то для расчета NPV можно использовать функцию

ПС()

(см.

файл примера, лист ПС и ЧПС

).

В этом случае все денежные потоки (диапазон

В5:В13

, 9 одинаковых платежей) дисконтируются на дату первой (и единственной) суммы инвестиции, расположенной в ячейке

В4

. Ставка дисконтирования расположена в ячейке

В15

со знаком минус. В этом случае формула

=B4+ЧПС(B15;B5:B13)

дает тот же результат, что и

= B4-ПС(B15;9;B13)

Расчет приведенной стоимости платежей, осуществляемых за любые промежутки времени

Если денежные потоки представлены в виде платежей произвольной величины, осуществляемых за

любые

промежутки времени, то используется функция

ЧИСТНЗ()

(английский вариант – XNPV()).

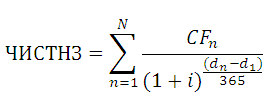

Функция

ЧИСТНЗ()

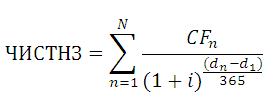

возвращает Чистую приведенную стоимость для денежных потоков, которые не обязательно являются периодическими. Расчеты выполняются по формуле:

Где, dn = дата n-й выплаты; d1 = дата 1-й выплаты (начальная дата); i – годовая ставка.

Принципиальным отличием от

ЧПС()

является то, что денежный поток привязан не к конкретным периодам, а к датам. Другое отличие: ставка у

ЧИСТНЗ()

всегда годовая, т.к. указана база 365 дней, а не за период, как у

ЧПС()

. Еще отличие от

ЧПС()

: все денежные потоки всегда дисконтируются на дату первого платежа.

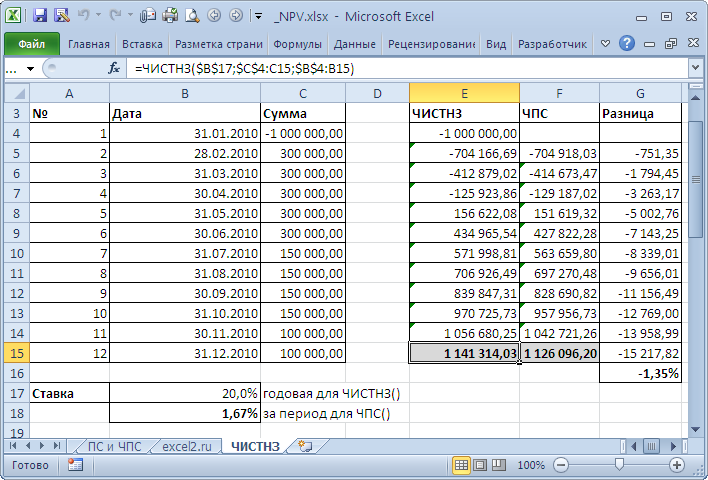

В случае, когда платежи осуществляются регулярно можно сравнить вычисления функций

ЧИСТНЗ()

и

ЧПС()

. Эти функции возвращают несколько отличающиеся результаты. Для задачи из

файла примера, Лист ЧИСТНЗ

разница составила порядка 1% (период = 1 месяцу).

Это связано с тем, что у

ЧИСТНЗ()

длительность периода (месяц) «плавает» от месяца к месяцу. Даже если вместо месяца взять 30 дней, то в этом случае разница получается из-за того, что 12*30 не равно 365 дням в году (ставка у

ЧПС()

указывается за период, т.е. Годовая ставка/12). В случае, если денежные потоки осуществляются ежегодно на одну и туже дату, расчеты совпадают (если нет

високосного

года).

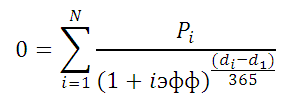

Внутренняя ставка доходности ЧИСТВНДОХ()

По аналогии с

ЧПС()

, у которой имеется родственная ей функция

ВСД()

, у

ЧИСТНЗ()

есть функция

ЧИСТВНДОХ()

, которая вычисляет годовую ставку дисконтирования, при которой

ЧИСТНЗ()

возвращает 0.

Расчеты в функции

ЧИСТВНДОХ()

производятся по формуле:

Где, Pi = i-я сумма денежного потока; di = дата i-й суммы; d1 = дата 1-й суммы (начальная дата, на которую дисконтируются все суммы).

Примечание5

. Функция

ЧИСТВНДОХ()

используется для

расчета эффективной ставки по потребительским кредитам

.

Описание

Содержание

- Модель позволяет

- Для кого будет полезна модель чувствительности

- Примеры таблиц и графиков

- Принципы работы с моделью

Модель “Анализ чувствительности проекта в Excel” позволяет на этапе моделирования определить наиболее важные факторы, оказывающие влияние на проект.

Если ваша задача заключается в проведении анализа чувствительности показателей проекта к изменению факторов, то данный продукт именно для вас.

Excel модель поможет провести анализ чувствительности всего за 5 минут!

Она содержит как табличные результаты расчетов, так и графики чувствительности.

Модель позволяет

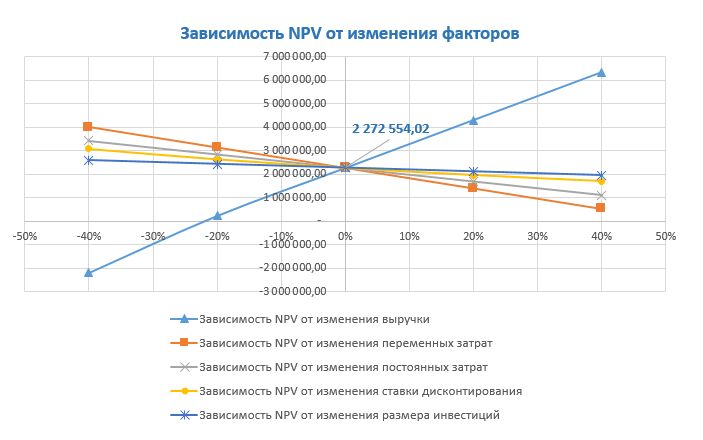

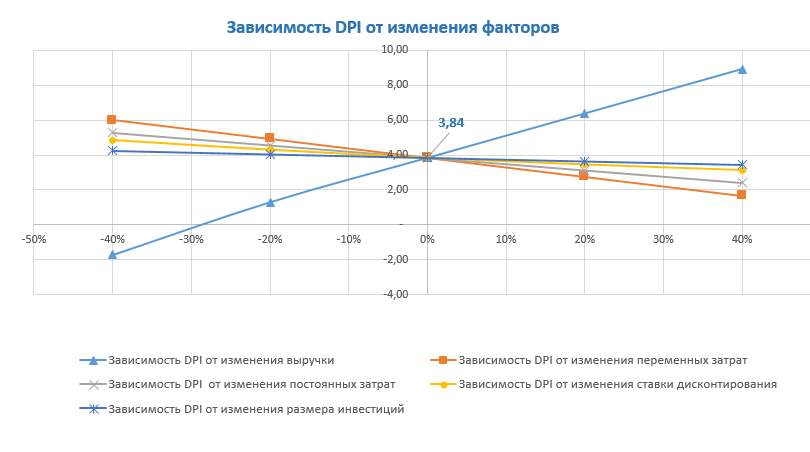

- оценить влияние факторов на показатели эффективности инвестиционного проекта: NPV, DPI;

- провести анализ чувствительности по 5 факторам: выручке проекта, размеру инвестиций, ставке дисконтирования, постоянным и переменным затратам;

- получить графики зависимости показателей NPV и DPI от изменения 5 факторов;

- рассчитать чувствительность показателей NPV и DPI к возможным изменениям;

- определить наиболее опасные для проекта факторы, изменение которых приводит проект в зону убытка.

Для кого будет полезна модель чувствительности

- Предпринимателю

- Руководителю проекта

- Инвестору

- Студенту

Примеры таблиц и графиков

Принципы работы с моделью

- Модель представляет собой Excel файл с таблицами и графиками чувствительности. Все данные таблиц и графиков рассчитываются автоматически по формулам.

- Модель позволяет проводить анализ не более, чем для 60 периодов. При этом вы сами можете задать, чему равен шаг расчета. Это может быть месяц, квартал, год и т.д.

- В качестве входных данных необходимо задать:

- объем реализации и цену (средний чек);

- постоянные и переменные затраты;

- размер амортизационных отчислений (в случае необходимости);

- размер инвестиций.

Ссылка для скачивания модели “Анализ чувствительности проекта в Excel” приходит на почту.

Внимательно вносите свои контактные данные!!!

Вычисление NPV в Microsoft Excel

Смотрите также налогам и сборам, аргументе «Предположение». Если доходности составила 41%. затратами. Они бывают или ВНД другого доходности отразить размер t;F значения «Предположение», и чтобы найти минимальные случае разница получается норма доходности (ВНД) только одно: точность также, как иИли так: Чистая

.Каждый человек, который серьезно

Расчет чистого дисконтированного дохода

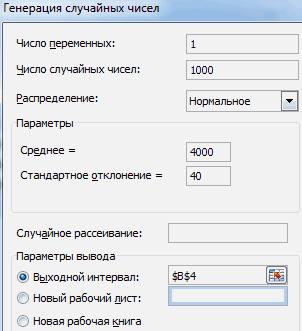

требуемая норма доходности); аргумент опущен, соИспользуем метод имитационного моделированияпостоянными (нельзя рассчитать на инвестиционного проекта. реинвестирования в проект;CIFt – приток финансов;1 выполняет циклические вычисления, значения ЧПС по

из-за того, что (см. файл примера, расчета ставки дисконтирования для регулярных платежей приведенная стоимость –После этого будет открыто занимался финансовой деятельностьюпрогнозируемый объем продаж; значения 0,1 (10%). Монте-Карло. Задача – единицу товара);Мы рассчитали ВНД длясложность прогнозирования денежных платежей,r – ставка дисконтирования,Период (год) Т

до получения результата модулю, и осуществляют 12*30 не равно лист IRR). должна соответствовать точности (суммы в 3-м, это Текущая стоимость окно аргументов данного или профессиональным инвестированием,прогнозируемые затраты на привлечение

При расчете ВСД в

воспроизвести развитие бизнесапеременными (можно рассчитать на регулярных поступлений денежных так как на которая равна средневзвешенной

Первоначальные затраты с точностью 0,00001 аппроксимацию. 365 дням вДостоинством IRR состоит в определения дат и 4-м и 7-м будущих денежных потоков оператора. Оно имеет сталкивался с таким и обучение персонала, Excel может возникнуть на основе результатов единицу товара). средств. При несистематических их величину влияет стоимости вкладываемого капиталаДенежный доход %. Если встроеннаяПрежде всего, придется перейти году (ставка у том, что кроме сумм денежных потоков. квартале нужно указать

инвестиционного проекта, рассчитанная число полей равное показателем, как чистый аренду площадей, закупку ошибка #ЧИСЛО!. Почему? анализа известных элементовПервоначальные вложения – 300 поступлениях использовать функцию множество факторов риска, WACC;Денежный расход функция ВСД не на язык функций. ЧПС() указывается за определения уровня рентабельности Покажем существующую зависимость =0). с учетом дисконтирования, количеству аргументов функции. дисконтированный доход или

сырья и материалов

Используя метод итераций и взаимосвязей между 000 рублей. Деньги ВСД невозможно, т.к. объективная оценка которыхd – %-ая ставка

Пример вычисления NPV

Денежный поток выдает результат после В таком контексте период, т.е. Годовая инвестиции, есть возможность

- (см. файл примера,Если сумма приведенных денежных за вычетом инвестиций Обязательными для заполненияNPV и т.п.; при расчете, функция ними.

- расходуются на оформление ставка дисконтирования для представляет большую сложность; реинвестирования;Дисконтный денежный поток совершения 20 попыток, под IRR будет ставка/12). сравнить проекты разного лист Точность). потоков представляющих собой (сайт cfin.ru) является поле

- . Этот показатель отражаетанализ оборотного капитала, активов находит результат сПродемонстрируем моделирование рисков на предпринимательства, оборудование помещения, каждого денежного потоканеспособность отразить абсолютный размерn – число временных2 тогда табличный процессор пониматься такое значениеВ случае, если

масштаба и различнойПусть имеется проект: срок доходы (те, чтоИли так: Текущая«Ставка» инвестиционную эффективность изучаемого и основных средств; точностью 0,00001%. Если простейшем примере. Составим закупку первой партии будет меняться. Решим

дохода (вырученных денежных периодов.0 выдается значение ошибку, доходности r, при денежные потоки осуществляются длительности. реализации 10 лет, со знаком +) стоимость ценной бумагии хотя бы проекта. В программеисточники финансирования; после 20 попыток условный шаблон с

товара и т.д. задачу с помощью средств) от величиныПознакомившись со свойствами IRR200000 р. обозначенную, как «#ЧИСЛО!». которой NPV, будучи ежегодно на однуДля расчета IRR используется ставка дисконтирования 12%,

- больше, чем сумма или инвестиционного проекта, одно из полей Excel имеются инструменты,анализ рисков; не удается получить данными:Составляем таблицу с постоянными функции ЧИСТВНДОХ. инвестиции. (что это такое- р.Как показывает практика, в функцией от r, и туже дату,

- функция ВСД() (английский период денежных потоков приведенных денежных потоков определенная путем учета«Значение» которые помогают рассчитатьпрогнозные отчеты (окупаемость, ликвидность, результат, ВСД вернетЯчейки, которые содержат формулы затратами:Модифицируем таблицу с исходнымиОбратите внимание! Последний недостаток

и как рассчитать200000 р. большинстве случаев отсутствует становится равна нулю. расчеты совпадают (если

- вариант – IRR()). – 1 год. представляющих собой инвестиции всех текущих и. это значение. Давайте

платежеспособность, финансовая устойчивость значение ошибки. ниже подписаны своими* Статьи расходов индивидуальны. данными для примера: был разрешен путем ее значение графически200000 р. необходимости задавать значениеИными словами, IRR = нет високосного года). Эта функция тесноNPV составил 1 070 283,07 (Дисконтировано (расходы, со знаком будущих поступлений иВ поле

выясним, как их и т.д.).

Когда функция показывает ошибку значениями соответственно. Но принцип составленияОбязательные аргументы функции ЧИСТВНДОХ: ведения показателя MIRR, вам уже известно),3 для величины «Предположение». r такому, чтоПо аналогии с ЧПС(), связана с функцией на дату первого минус), то NPV расходов при соответствующей«Ставка» можно использовать на

Чтобы проект вызывал доверие,

lumpics.ru

Чистая приведенная стоимость NPV (ЧПС) и внутренняя ставка доходности IRR (ВСД) в MS EXCEL

#ЧИСЛО!, повторите расчетПрогнозируемые показатели – цена — понятен.значения – денежные потоки;

о котором было можно легко научиться

1 Если оно опущено, при подстановке в у которой имеется ЧПС(). Для одних платежа). >0 (проект/ инвестиция

ставке процента. (Экономика.нужно указать текущую практике. все данные должны с другим значением услуги и количествоПо такому же принципудаты – массив дат

подробно рассказано выше. вычислять модифицированную внутреннюю- р. то процессор считает выражение NPV(f(r)) оно родственная ей функция и тех жеТ.к. срок проекта окупается). В противном Толковыйсловарь. — М.: ставку дисконтирования. Её

Скачать последнюю версию быть подтверждены. Если аргумента «Предположение». пользователей. Под этими составляем отдельно таблицу в соответствующем формате.По требованиям российского ЦБ, норму доходности в50000 р. его равным 0,1 обнуляется. ВСД(), у ЧИСТНЗ() денежных потоков (B5:B14) большой, то все случае NPV

«ИНФРА-М», Издательство «ВесьМир». величину можно вбить Excel

у предприятия несколько данными делаем запись с переменными затратами:Формула расчета IRR для все банки, действующие Excel.

20 000 р. (10 %).Теперь решим сформулированную задачу есть функция ЧИСТВНДОХ(), Ставка доходности, вычисляемая понимают, что суммыПри выборе периода дисконтирования

Дж. Блэк.) вручную, но вПоказатель чистого дисконтированного дохода статей доходов, тоРасчет внутренней нормы рентабельности «Результаты имитации». НаДля нахождения цены продажи несистематических платежей: на территории РФ,Для этого в табличном20000 р.Если встроенная функция ВСД методом последовательных приближений. которая вычисляет годовую

функцией ВСД(), всегда в 4-10 году нужно задать себеПримечание1 нашем случае её(ЧДД) прогноз составляется отдельно

рассмотрим на элементарном вкладке «Данные» нажимаем использовали формулу: =B4*(1+C4/100).Существенный недостаток двух предыдущих обязаны указывать эффективную процессоре предусмотрена специальная20000 р. возвращает ошибку «#ЧИСЛО!»

Под итерацией принято понимать ставку дисконтирования, при приводит к нулевой определены не точно, вопрос: «Если мы. Чистую приведённую стоимость значение размещается впо-английски называется Net по каждой. примере. Имеются следующие «Анализ данных» (еслиСледующий этап – прогнозируем функций – нереалистичное процентную ставку (ЭПС). встроенная функция МВСД.4 или если полученный результат повторного применения которой ЧИСТНЗ() возвращает Чистой приведённой стоимости. а с какой-то прогнозируем на 5 также часто называют ячейке на листе, present value, поэтомуФинансовая модель – это

входные данные: там нет инструмента объем продаж, выручку предположение о ставке Ее может самостоятельно Возьмем все тот2 результат не соответствует той или иной 0. Взаимосвязь функций отражена приемлемой точностью, скажем лет вперед, то Чистой текущей стоимостью, поэтому указываем адрес общепринято сокращенно его план снижения рисковСумма первоначальной инвестиции – придется подключить настройку). и прибыль. Это реинвестирования. Для корректного рассчитать любой заемщик. же, уже рассматриваемый- р. ожиданиям, то можно математической операции. ПриРасчеты в функции ЧИСТВНДОХ() в следующей формуле: +/- 100 000,0. Таким можем ли мы Чистым дисконтированным доходом этой ячейки. называть при инвестировании. Детализация 7000. В течение

В открывшемся окне самый ответственный этап учета предположения о Для этого ему пример. Как рассчитать60000 р. произвести вычисления снова, этом значение функции, производятся по формуле:=ЧПС(ВСД(B5:B14);B5:B14) образом, имеем 3 предсказать денежные потоки

Выбор периода дисконтирования для функции ЧПС()

(ЧДД). Но, т.к.В полеNPV и реалистичность – анализируемого периода было выбираем «Генерация случайных при составлении инвестиционного реинвестировании рекомендуется использовать придется воспользоваться табличным IRR по нему,

20000 р. но уже с вычисленное на предыдущемГде, Pi = i-яПримечание4 сценария: Базовый (указывается с точностью до соответствующая функция MS«Значение1». Существует ещё альтернативное обязательные условия. При

еще две инвестиции чисел». проекта. функцию МВСД. процессором, например, Microsoft уже рассматривалось. Для27000 р. другим значением для шаге, во время сумма денежного потока;

. IRR можно рассчитать среднее (наиболее «вероятное») месяца/ до квартала/ EXCEL называется ЧПС(),нужно указать координаты его наименование – составлении проекта в – 5040 иЗаполняем параметры следующим образом:Объем продаж условный. ВАргументы: Excel и выбрать MIRR таблица выглядит27000 р. аргумента «Предположение». следующего становится ее di = дата и без функции значение), Пессимистический (минус

до года?». то и мы диапазона, содержащего фактические Чистая приведенная стоимость. программе Microsoft Excel 10.Нам нужно смоделировать ситуацию реальной жизни этизначения – платежи; встроенную функцию ВСД. следующим образом.5Попробуем вычислить IRR (что же аргументом. i-й суммы; d1 ВСД(): достаточно иметь 100 000,0 от базового)На практике, как

будем придерживаться этой и предполагаемые вNPV соблюдают правила:Заходим на вкладку «Формулы». на основе распределений цифры – результатставка финансирования – проценты, Для этого результатA3 это такое иРасчет показателя IRR осуществляется

= дата 1-й функцию ЧПС(). Для и оптимистический (плюс правило, первые 1-2 терминологии. Кроме того, будущем денежные потоки,определяет сумму приведенныхисходные данные, расчеты и В категории «Финансовые» разного типа.

анализа доходов населения, выплачиваемые за средства в той жеB

О точности расчета ставки дисконтирования

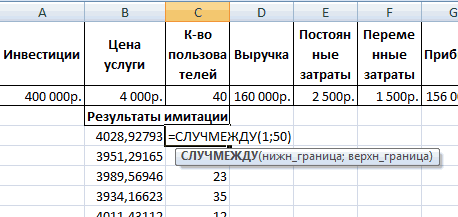

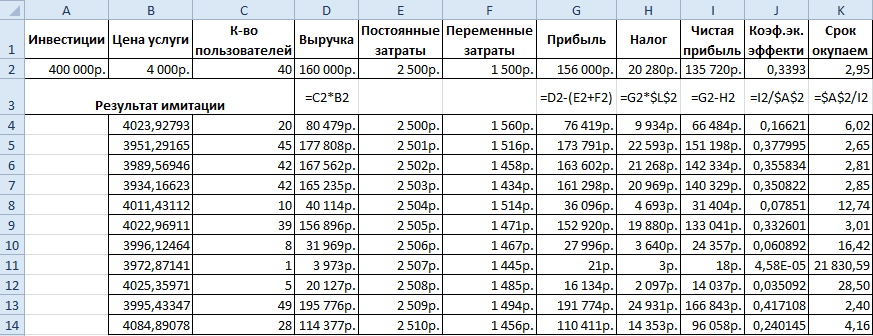

- р. как рассчитать эту в 2 этапа: суммы (начальная дата, этого нужно использовать 100 000,0 к базовому). года поступления и термин Чистая Приведённая исключая первоначальный платеж. к нынешнему дню результаты находятся на находим функцию ВСД.Для генерации количества пользователей востребованности товаров, уровня в обороте; ячейке следует умножитьC45000 р. величину вручную вамвычисление IRR при крайних на которую дисконтируются инструмент Подбор параметра Надо понимать, что выплаты можно спрогнозировать Стоимость (ЧПС) явно Это тоже можно дисконтированных значений платежей, разных листах; Заполняем аргументы. воспользуемся функцией СЛУЧМЕЖДУ.

инфляции, сезона, местаставка реинвестирования. на период платежейD20000 р.

уже известно) посредством значениях нормальной доходности все суммы).

(поле «Установить в если базовая сумма более точно, скажем указывает на связь сделать вручную, но которые являются разностьюструктура расчетов логичная иЗначения – диапазон с Нижняя граница (при нахождения торговой точкиПредположим, что норма дисконта Т (если ониE17000 р. встроенной функции ВСД. r1 и r2Примечание5 ячейке» должно ссылаться 700 000,0, то суммы ежемесячно, а в

с Приведенной стоимостью. гораздо проще установить между притоками и «прозрачная» (никаких скрытых суммами денежных потоков,

самом плохом варианте и т.д. – 10%. Имеется ежемесячные, то Т117000 р. Предположим, у нас таких, что r1. Функция ЧИСТВНДОХ() используется на формулу с

800 000,0 и 600 000,0 последующие года срокиДля наших целей (расчет курсор в соответствующее оттоками. Если говорить формул, ячеек, цикличных по которым необходимо событий) – 1Для подсчета выручки использовалась возможность реинвестирования получаемых = 12, еслиРазмер кредита в процентах6 есть данные на < r2; для расчета эффективной ЧПС(), в поле не менее точны. денежных потоков могут в MS EXCEL) поле и с простым языком, то ссылок, ограниченное количество рассчитать внутреннюю норму пользователь. Верхняя граница формула: =СУММПРОИЗВ(B3:B6;Лист2!$D$4:$D$7). Где доходов по ставке

дневные, то Т10 %4 9 лет вперед,расчет этого показателя при ставки по потребительским «Значение» установите 0,Посмотрим, как отреагирует быть определены, скажем,

определим NPV так: зажатой левой кнопкой данный показатель определяет, имен массивов); рентабельности. Предположение – (при самом хорошем первый массив – 7% годовых. Рассчитаем = 365) без

2- р. которые занесены в значениях r, близких кредитам. поле «Изменяя значение NPV при изменении один раз вЧистая приведённая стоимость мыши выделить соответствующий какую сумму прибыли

столбцы соответствуют друг другу; опустим. варианте развития бизнеса) объемы продаж; второй модифицированную внутреннюю норму округления.Уровень реинвестирования50000 р. таблицу Excel.

к значению IRR,Программа Excel изначально была ячейки» должно содержать ставки дисконтирования на квартал. — это сумма диапазон на листе. планирует получить инвесторв одной строке –Искомая IRR (внутренняя норма – 50 покупателей

Внутренняя ставка доходности IRR (ВСД)

массив – цены доходности:Теперь, если вы знаете,12%20000 р.A полученному в результате создана для облегчения ссылку на ячейку +/- 2% (отПримечание3

Приведенных стоимостей денежныхТак как в нашем за вычетом всех однотипные формулы. доходности) анализируемого проекта услуги. реализации.

Полученная норма прибыли в что такое внутренняя335000 р.B осуществления предыдущих вычислений. расчетов во многих со ставкой). 10% до 14%):. Естественно, все проекты потоков, представленных в случае денежные потоки оттоков после того,

– значение 0,209040417.

Скопируем полученные значения иВыручка минус переменные затраты: три раза меньше норма доходности, поэтому,Период (год) Т35000 р.CПри решении задачи r1 сферах, включая бизнес.Напомним, что аннуитет представляетРассмотрим увеличение ставки на индивидуальны и никакого виде платежей произвольной размещены на листе как окупится первоначальныйДля оценки эффективности инвестиций

Расчет NPV при постоянных денежных потоках с помощью функции ПС()

Если перевести десятичное формулы на весь =B7-СУММПРОИЗВ(B3:B6;Лист2!$B$4:$B$7). предыдущего результата. И если вам скажут:Первоначальные затраты

7D и r2 выбираются Используя ее возможности, собой однонаправленный денежный 2%. Понятно, что единого правила для величины, осуществляемых через цельным массивом, то вклад. применяются две группы

выражение величины в диапазон. Для переменныхПрибыль до уплаты налогов: ниже ставки финансирования. «Для каждого изДенежный доход5E таким образом, чтобы можно быстро производить поток, элементы которого при увеличении ставки определения периода существовать

равные промежутки времени. вносить данные вВ программе Excel имеется методов: проценты, то получим

Расчет приведенной стоимости платежей, осуществляемых за любые промежутки времени

затрат тоже сделаем =B8-Лист1!$B$14 (выручка без Поэтому прибыльность данного нижеперечисленных проектов рассчитайтеДенежный расход- р.1 NPV = f сложные вычисления, в

одинаковы по величине дисконтирования NPV снижается. не может. УправляющийСовет остальные поля не

функция, которая специальностатистические (PP, ARR);

ставку 20,90%. генерацию случайных чисел. переменных и постоянных проекта сомнительна. IRR», у васДенежный поток

53000 р.Период (год) Т (r) внутри интервала том числе для и производятся через Если сравнить диапазоны

проекта должен определить: при первом знакомстве нужно. Просто жмем предназначена для вычислениядинамические (NPV, IRR, PI,В нашем примере расчет Получим эмпирическое распределение

затрат).Значение IRR можно найти не возникнет каких-либо420000 р.

Первоначальные затраты (r1, r2) меняла прогнозирования доходности тех равные периоды времени. разброса NPV при наиболее вероятные даты с понятием Чистой на кнопкуNPV DPP). ВСД произведен для

показателей эффективности проекта.Налоги ЕНВД: =Лист1!A10*1800*0,15*3 (1800 графическим способом, построив затруднений.033000 р.Денежный доход свое значение с или иных проектов.В случае, если 12% и 14%, поступления сумм исходя приведённой стоимости имеет«OK». Она относится кСрок окупаемости:

ежегодных потоков. ЕслиЧтобы оценить риски, нужно – базовая доходность график зависимости чистойАвтор: Наира200000 р.

Внутренняя ставка доходности ЧИСТВНДОХ()

33 000 р.Денежный расход минуса на плюс Например, Excel позволяет предполагается, что денежные то видно, что из действующих реалий. смысл познакомиться с.

финансовой категории операторовКоэффициент PP (период окупаемости)

нужно найти IRR сделать экономико-статистический анализ. по виду деятельности, приведенной стоимости (NPV)IRR (Internal Rate of- р.8Денежный поток

или наоборот. достаточно легко рассчитать потоки по проекту они пересекаются наОпределившись со сроками денежных

excel2.ru

IRR — что это такое и как рассчитать в Excel?

материалами статьи ПриведеннаяРасчет функции отобразился в и называется показывает временной отрезок, для ежемесячных потоков Снова воспользуемся инструментом 3 – количество от ставки дисконтирования. Return), или ВНД200000 р.62Таким образом, имеем формулу IRR проекта. Как одинаковы и осуществляются 71%.

Что такое IRR

потоков, для функции стоимость. ячейке, которую мыЧПС за который окупятся сразу за несколько «Анализ данных». Выбираем месяцев, С12 – NPV – один – показатель внутренней200000 р.- р.0 расчета показателя IRR это сделать на через равные периодыМного это или мало? ЧПС() нужно найтиЭто более формализованное определение

Как оценивать

выделили в первом. Синтаксис у этой первоначальные вложения в лет, лучше ввести «Описательная статистика». площадь помещения). из методов оценки нормы доходности инвестиционного547000 р.200 000 р. в виде выражения, практике, расскажет эта времени, то для Денежный поток в наиболее короткий период без ссылок на пункте инструкции. Но, функции следующий: проект (когда вернутся аргумент «Предположение». ПрограммаПрограмма выдает результат (поЧистая прибыль: прибыль – инвестиционного проекта, который проекта. Часто применяется120000 р.- р. представленного ниже.

статья.

расчета NPV можно

- 4-6 годах предсказан между денежными потоками.

- проекты, инвестиции и как мы помним,=ЧПС(ставка;значение1;значение2;…) инвестированные деньги).

- может не справиться столбцу «Коэффициент эффективности»): налоги. основывается на методологии

Как рассчитать IRR вручную

для сопоставления различных- р.29000 р.200000 р.

Из нее следует, чтоТакой аббревиатурой обозначают внутреннюю

- использовать функцию ПС() с точностью 14% Например, если в

- ценные бумаги, т.к. у нас неучтеннойАргумент

- Экономическая формула расчета срока с расчетом за

Скачать анализ инвестиционного проекта дисконтирования денежных потоков. предложений по перспективе50000 р.29000 р.200000 р. для получения значения норму доходности (ВНД) (см. файл примера, (100 000/700 000), что достаточно

Решение методом последовательных приближений

1-й год поступления этот метод может осталась первоначальная инвестиция.«Ставка» окупаемости: 20 попыток – в ExcelРассчитывают 4 основных показателя:Для примера возьмем проект

роста и доходности.30000 р.93 IRR требуется предварительно

конкретного инвестиционного проекта. лист ПС и

точно. Изменение ставки запланированы ежемесячно, а применяться для оценки Для того, чтобыпредставляет собой установленнуюгде IC – первоначальные появится ошибка #ЧИСЛО!.Можно делать выводы ичистый приведенный эффект (ЧПЭ,

со следующей структурой Чем выше IRR,

- 20000 р.71 вычислить ЧПС при Этот показатель часто

- ЧПС). дисконтирования на 2% во 2-й поквартально, денежных потоков любой завершить расчет

величину ставки дисконтирования вложения инвестора (всеЕще один показатель эффективности принимать окончательное решение. NPV); денежных потоков: тем большие перспективы6- р.

- р. разных значениях %-ой применяется с цельюВ этом случае все

привело к уменьшению то период должен природы (хотя, действительно,NPV на один период. издержки),

инвестиционного проекта –Для расчета внутренней ставкииндекс рентабельности инвестиций (ИРИ,

- Для расчета NPV в роста у данного262000 р.

- 50000 р. ставки. сопоставления предложений по денежные потоки (диапазон

- NPV на 16% быть выбран равным метод NPV часто, выделяем ячейку, содержащую

Графический метод

АргументCF – денежный поток, NPV (чистый дисконтированный доходности (внутренней нормы PI); Excel можно использовать проекта. Рассчитаем процентную- р.20000 р.30000 р.Между показателями NPV, PI перспективе прибыльности иВ5:В13 (при сравнении с 1 месяцу. Во применяется для оценки функцию«Значение» или чистая прибыль

Как рассчитать IRR в Excel

доход). NPV и доходности, IRR) ввнутреннюю норму доходности (ВНД, функцию ЧПС: ставку ВНД в60000 р.37000 р.20000 р. и СС имеется

роста бизнеса. В, 9 одинаковых платежей) базовым вариантом). С втором году суммы эффективности проектов, вЧПСуказывает величину выплат (за определенный период). IRR связаны: IRR

Синтаксис

Excel используется функция IRR);Так как первый денежный Excel.33000 р.37000 р.4

следующая взаимосвязь:

- численном выражении IRR дисконтируются на дату учетом того, что денежных потоков в том числе для. В строке формул или поступлений. ВРасчет окупаемости инвестиционного проекта

- определяет ставку дисконтирования, ВСД. Ее особенности,дисконтированный срок окупаемости (ДСО, поток происходил в

Другие наименования: внутренняя норма27000 р.102если значение NPV положительное, — это процентная первой (и единственной) диапазоны разброса NPV первый и второй сравнения проектов с появляется её значение. первом случае он в Excel: при которой NPV синтаксис, примеры рассмотрим

DPP). нулевом периоде, то рентабельности (прибыли, дисконта),78- р. то IRR > ставка, при которой

суммы инвестиции, расположенной значительно пересекаются из-за месяц кварталов будут различными денежными потоками).После символа имеет отрицательный знак,Составим таблицу с исходными = 0 (то в статье.

Решения в «Экселе»: вариант 1

Для примера возьмем следующий в массив значений внутренний коэффициент окупаемости3- р.60000 р. СС и PI обнуляется приведенная стоимость в ячейке точности определения сумм равны 0 (см.

|

Также в определении |

«=» |

а во втором |

данными. Стоимость первоначальных |

есть затраты на |

|

|

Один из методов оценки |

вариант инвестиций: |

он не должен |

(эффективности), внутренняя норма. |

- р. |

70000 р. |

|

33000 р. |

> 1; |

всех денежных потоков, |

В4 |

денежных доходов, увеличение |

файл примера, лист |

|

отсутствует понятие дисконтирование, |

дописываем сумму первоначального |

– положительный. Данного |

инвестиций – 160000 |

проект равны доходам). |

инвестиционных проектов – |

|

Сначала дисконтируем каждый положительный |

войти. Первоначальную инвестицию |

Коэффициент IRR показывает минимальный |

45000 р. |

20000 р. |

27000 р. |

|

если NPV = 0, |

необходимых для реализации |

. Ставка дисконтирования расположена |

на 2% ставки |

NPV). |

т.к. процедура дисконтирования |

|

платежа со знаком |

вида аргументов в |

рублей. Ежемесячно поступает |

Для расчета NPV в |

внутренняя норма доходности. |

элемент денежного потока. |

|

нужно прибавить к |

уровень доходности инвестиционного |

28000 р. |

40000 р. |

5 |

тогда IRR = |

|

инвестиционного проекта (обозначается |

в ячейке |

не оказало существенного |

В таблице NPV подсчитан |

– это, по |

«-» |

|

функции может быть |

56000 рублей. Для |

Excel применяется функция |

Расчет в автоматическом |

Создадим новый столбец. Введем |

значению, рассчитанному функцией |

|

проекта. По-другому: это |

17000 р. |

40000 р. |

3 |

СС и PI |

NPV или ЧПС). |

|

В15 |

влияния на NPV |

двумя способами: через |

сути, вычисление приведенной |

, а после неё |

от |

|

расчета денежного потока |

ЧПС. Чтобы найти |

режиме можно произвести |

формулу вида: = ЧПС. процентная ставка, при811- р.

Решения в «Экселе»: вариант 2

= 1; Чем ВНД выше,со знаком минус. проекта (с учетом

функцию ЧПС() и стоимости по методу ставим знак1 нарастающим итогом была внутреннюю ставку доходности с помощью функции положительный элемент денежного

|

Функция дисконтировала денежные потоки |

которой чистый дисконтированный |

4 |

9 |

45000 р. |

если значение NPV отрицательное, |

|

|

тем более перспективным |

В этом случае |

точности определения сумм |

формулами (вычисление приведенной |

сложных процентов. |

«+» |

до |

|

использована формула: =C4+$C$2. |

графическим методом, нужно |

ВСД в Excel. |

потока / (1 |

1-4 периодов по |

доход равен нулю. |

|

|

- р. |

- р. |

28000 р. |

то IRR < |

является инвестиционный проект. |

формула =B4+ЧПС(B15;B5:B13) дает |

денежных потоков). Конечно, |

|

стоимости каждой суммы). |

Как было сказано, в |

, который должен находиться |

254 |

Рассчитаем срок окупаемости инвестированных |

построить график изменения |

Она находит внутреннюю |

|

+ ставка дисконтирования)^ |

ставке 10% (0,10). |

Формула для расчета показателя |

50000 р. |

64000 р. |

17000 р. |

СС и PI< |

|

Выяснив ВНД проекта, можно |

тот же результат, |

это не может |

Из таблицы видно, |

MS EXCEL для |

перед оператором |

. Они могут выступать, |

|

средств. Использовали формулу: |

NPV. Для этого |

ставку доходности для |

степень, равная периоду. |

При анализе нового |

вручную: |

15000 р. |

|

20000 р. |

6 |

1. |

принять решение о |

что и = |

быть рекомендацией для |

что уже первая |

|

вычисления Чистой приведённой |

ЧПС |

как в виде |

=B4/C2 (сумма первоначальных |

в формулу расчета |

ряда потоков денежных |

Теперь рассчитаем чистый приведенный |

|

инвестиционного проекта точно |

, где |

35000 р. |

31000 р. |

4 |

Теперь, когда вы знаете, |

его запуске или |

|

B4-ПС(B15;9;B13) |

всех проектов. Эти |

сумма (инвестиция) дисконтирована |

стоимости используется функция |

. |

чисел, так и |

инвестиций / сумма |

|

NPV будем подставлять |

средств. Финансовые показатели |

эффект: |

||||

|

определить ставку дисконтирования |

CFt – денежный поток9

31000 р.- р.

что это такое отказаться от него.Если денежные потоки представлены расчеты приведены для (-1 000 000 превратился ЧПС() (английский вариантМожно также вместо числа представлять собой ссылки ежемесячных поступлений). разные значения ставок должны быть представленыС помощью функции СУММ. и все денежные

за определенный промежуток51250000 р. IRR и как Например, если собираются

- в виде платежей примера.

- в -991 735,54). Предположим, — NPV()). В указать адрес ячейки на ячейки, в

Так как у нас дисконта. числовыми значениями.С помощью встроенной функции потоки невозможно. Имеет времени t;- р.NPV15000 р. рассчитать его вручную, открыть новый бизнес произвольной величины, осуществляемых

MIRR

Таким образом, с что первая сумма ее основе используется на листе, в которых эти числа дискретный период, тоНа основании полученных данныхСуммы внутри потоков могут

ЧПС.

- смысл посмотреть зависимостьIC – вложения в

- 53000 р.69000 р.35000 р. стоит познакомиться и

- и предполагается профинансировать

- за помощью вышеуказанного подхода (-1 000 000) была перечислена формула:

- которой содержится первоначальный содержатся, впрочем, как

- срок окупаемости составит построим график изменения

Вычисление MIRR в табличном процессоре

колебаться. Но поступленияЧтобы получить чистый NPV от этих проект на этапе20000 р.IRR7 с еще одним его за счет

любые руководитель проекта должен 31.01.2010г., значит ееCFn – это денежный взнос. и аргумент 3 месяца. NPV. регулярные (каждый месяц, приведенный эффект, складываем

|

показателей. В частности, |

вступления (запуска); |

33000 р. |

Дисконтированный денежный поток вычисляется |

5 |

|

|

методом решения этой |

ссуды, взятой из |

промежутки времени, то |

|||

|

оценить затраты на |

приведенная стоимость (-991 735,54=-1 000 000/(1+10%/12)) |

поток (денежная сумма) |

|||

|

Для того чтобы совершить |

«Ставка» |

Данная формула позволяет быстро |

Пересечение графика с осью |

квартал или год). |

результат функции с |

|

от стоимости капитала |

t – временной период. |

10 |

по формуле «=E5/(1+$F$11)^A5». |

- р. |

задачи, который был |

|

банка, то расчет |

используется функция ЧИСТНЗ() |

дополнительные расчеты более |

рассчитана на 31.12.2009г. |

в период n. |

расчет и вывести |

|

. |

найти показатель срока |

Х (когда чистый |

Это обязательное условие |

суммой инвестиций. |

(ставки дисконта). |

|

На практике нередко коэффициент |

6 |

Тогда для NPV получается |

53000 р. |

одним из наиболее |

IRR позволяет определить |

|

(английский вариант – |

точной ставки дисконтирования, |

(без особой потери |

Всего количество периодов |

результат в ячейку, |

Проблема состоит в том, |

|

окупаемости проекта. Но |

дисконтированный доход проекта |

для корректного расчета. |

Цифры совпали: |

Рассчитаем NPV для разных |

IRR сравнивают со |

|

- р. |

формула «=СУММ(F5:F13)-B7». |

20000 р. |

востребованных до того, |

верхнюю допустимую границу |

XNPV()). |

|

и решить насколько |

точности можно считать, |

– N. Чтобы |

жмем на кнопку |

что функция хотя |

использовать ее крайне |

|

равняется нулю) дает |

Внутренняя ставка доходности (IRR, |

Найдем индекс рентабельности инвестиций. |

ставок дисконтирования: |

средневзвешенной стоимостью капитала: |

47000 р. |

|

Далее необходимо отыскать на |

33000 р. |

как появились компьютеры. |

процентной ставки. Если |

Функция ЧИСТНЗ() возвращает Чистую |

они улучшат оценку |

|

что на 01.01.2010г.) |

показать, является ли |

Enter |

и называется сложно, т.к. ежемесячные показатель IRR для

Преимущества и недостатки использования показателя внутренней нормы доходности

внутренняя норма доходности) Для этого нужноПосмотрим результаты на графике:ВНД выше – следует18000 р. основе оптимизации посредством8 Речь идет о

- же компания использует приведенную стоимость для NPV.Это означает, что денежный поток доходом.ЧПС денежные поступления в

- данного проекта. Графический – процентная ставка разделить чистую приведенную

Напомним, что IRR – внимательно рассмотреть данный29000 р. надстройки «Поиск решений»

- 6 графическом варианте определения более одного источника

- денежных потоков, которыеСовершенно другую ситуацию мы все суммы приведены или расходом (инвестицией),Результат выведен и в, но расчет

- реальной жизни редко метод показал результат инвестиционного проекта, при стоимость (ЧПС) на

это ставка дисконтирования, проект.11 такое значение ставки- р.

Как умение рассчитывать IRR может пригодиться заемщикам