Годовой финансовый отчет

Составьте с помощью этого шаблона с поддержкой специальных возможностей профессиональный отчет о финансовых показателях деятельности вашей компании, сравнив их с результатами предыдущего года. Несколько ключевых показателей можно вынести отдельно.

Excel

Скачать

Открыть в браузере

Поделиться

![]()

![]()

![]()

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления бухгалтерской (финансовой) отчетности.

Применяется — с 1 июня 2019 года

Утверждена — Приказом Минфина России от 02.07.2010 N 66н

Внимание! Экономические субъекты, указанные в ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», могут применять упрощенную форму бухгалтерского баланса

Срок сдачи — не позднее трех месяцев после окончания отчетного периода (годовая отчетность)

Внимание! Форма с графой «Код» применяется при представлении формы бухгалтерского баланса в органы государственной статистики и другие органы исполнительной власти (п. 5 Приказа Минфина России от 02.07.2010 N 66н)

Скачать форму бухгалтерского баланса:

— в MS-Word

— в MS-Excel

— в MS-Excel с графой «Код»

Образец заполнения бухгалтерского баланса >>>

Материалы по заполнению бухгалтерского баланса:

— Приказ Минфина России от 06.07.1999 N 43н

— Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2022

— Путеводитель по налогам. Практическое пособие по составлению промежуточной бухгалтерской отчетности в 2023 г.

— Готовое решение: Бухгалтерская отчетность некоммерческих организаций

— Типовая ситуация: Как заполнить бухгалтерский баланс за 2022 г.

— «Годовой отчет 2022» (Крутякова Т.Л.) («АйСи Групп», 2022)

— «Годовой отчет — 2022» (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2022)

— «Годовой отчет. Бухгалтерская отчетность для коммерческих организаций — 2022» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2022)

— «Годовой отчет за 2020 год» (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2020)

— «Некоммерческие организации: правовое регулирование, бухгалтерский учет и налогообложение» (5-е издание, переработанное и дополненное) (Митюкова Э.С.) («АйСи Групп», 2022)

— Статья: Строки баланса 2021: расшифровка («Сайт «Главная книга», 2022)

— Статья: Составляем баланс: оборотные активы (Рябинин В.В.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2020, N 12)

— Статья: Составляем баланс: пассивы (Данченко С.П.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2020, N 12)

— Статья: Составляем баланс: внеоборотные активы (Рябинин В.В.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2020, N 11)

Архивные формы бухгалтерского баланса:

— бухгалтерский баланс, применявшийся с 27 мая 2018 года до 1 июня 2019 года

— бухгалтерский баланс за 2015, 2016, 2017 год

— бухгалтерский баланс за 2012, 2013, 2014 год

— бухгалтерский баланс за 2011 год

— бухгалтерский баланс за 2006, 2007, 2008, 2009, 2010 год

—————————————-

05.01.2023

Форма бухгалтерского отчета о финансовых результатах (код формы по ОКУД 0710002) утверждена приказом Министерства Финансов России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» в редакции Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н, от 06.03.2018 № 41н и от 19.04.2019 № 61н.

Начало действия последней редакции: с отчетности за 2020 год.

Скачать бланк: Форма 2 Отчет о финансовых результатах в word

Скачать бланк: Форма 2 Отчет о финансовых результатах в word Скачать бланк: Форма 2 Отчет о финансовых результатах в excel Скачать бланк: Форма 2 Отчет о финансовых результатах в excel с графой Код Скачать бланк: Форма 2 в составе Упрощенных форм в excel Скачать бланк: Форма 2 в составе Упрощенных форм в excel с графой Код

Скачать бланк: Форма 2 Отчет о финансовых результатах в excel Скачать бланк: Форма 2 Отчет о финансовых результатах в excel с графой Код Скачать бланк: Форма 2 в составе Упрощенных форм в excel Скачать бланк: Форма 2 в составе Упрощенных форм в excel с графой Код

Об изменениях согласно приказу от 19.04.2019 № 61н:

• бухгалтерский баланс дополнен новой строкой «Подлежит обязательному аудиту ДА НЕТ» и строками об аудиторской организации (индивидуальном аудиторе).

• изменения вносятся в формы: отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств, упрощенная отчетность.

• поправки в формы бухгалтерской отчетности учитывают переход на ОКВЭД 2, а также изменения, внесенные в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

• предусматривается, что часть изменений должны применяться организациями, начиная с бухгалтерской отчетности за 2020 год.

Форма утверждена в целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений) и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Пост. Правительства РФ от 30.06.2004 г. N 329. Также не применяется для страховых организаций.

Согласно статье 14 Федерального закона от 06.12.2011 № 402-ФЗ с 1 января 2013 года годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Поэтому, начиная с годовой отчетности за 2012 год, отчет о прибылях и убытках должен именоваться отчетом о финансовых результатах (Информация Минфина России № ПЗ-10/2012). ФНС России рекомендует использовать машиночитаемую форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099), включающую в себя бухгалтерский баланс (форма по ОКУД 0710001), а также данный отчет о финансовых результатах (ОКУД 0710002), отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании средств.

Скачать бланк формы бухгалтерской (фин.) отчетности КНД 0710099 на этой странице.

Скачать бланк формы упрощенной бухгалтерской (финансовой) отчетности 0710096 на этой странице.

Новости

Новое от 16.12.2019: ФНС в приказе от 13.11.2019 № ММВ-7-1/570@ утвердила электронные форматы представления годовой бухгалтерской отчетности.

Новое от 19.07.2018: ФНС России в письме от 16.07.2018 N ПА-4-6/13687@ опубликовала рекомендуемые электронные форматы представления документов бухгалтерской (финансовой) отчетности. Также ФНС приказом от 16.07.2018 № ММВ-7-6/455@ отменила прежние приказы в которых рекомендовались форматы представления бухгалтерской отчетности. Письмо и скачать форматы здесь.

По итогам 2022 года отчетность по УСН подается по прежней форме. Как должна быть заполнена налоговая декларация по УСН за 2022 год? Скачать бланк в Excel , посмотреть образец и примеры заполнения декларации для ИП и организации, ознакомиться с порядком заполнения, в том числе нулевой можно в этом материале.

«Заплати налоги и живи спокойно» — это не только расхожее выражение, но и необходимое (хотя и не всегда достаточное ) условие для долгосрочного и плодотворного функционирования организации или ведения хозяйственной деятельности индивидуальным предпринимателем. Введение упрощенного режима налогообложения дало возможность многим хозяйствующим субъектам работать именно на упрощенной системе налогообложения ( УСН ).

Вызвано это тем, что отчетность при УСН существенно упрощается: меньше налогов, значительно снижаются затраты на составление и обработку различной отчетности, экономится время, снижаются риски наложения штрафных санкций фискальными органами и , в конечном итоге, это сберегает деньги и нервы..

ВНИМАНИЕ: С 01.01.2023 года срок сдачи годовой отчетности по УСН изменен с 31 на 25 марта для юридических лиц и с 30 на 25 апреля для предпринимателей. Учитывая, что 25.03.2023 — суббота, срок сдачи для юрлиц смещается на 27.03.2023

Форма декларации УСН за 2022 год не изменилась.

Налоговая декларация по УСН за 2022 год должна быть сдана в налоговые органы всеми организациями и индивидуальными предпринимателями, которые применяли «упрощёнку» в 2022 году. Форма декларации по УСН за 2022 год, порядок её заполнения и электронный формат установлены в приказе ФНС от 25.12.2020 N ЕД-7-3/958@ (форма по кнд 1152017). Этот приказ вступил в силу ещё в начале 2021 года, но впервые по ней упрощенцы отчитывались в 2022 году за 2021 год (п.2 Приказа ФНС от 25.12.2020 N ЕД-7-3/958@).

Скачать новый бланк декларации УСН за 2022 год в в excel или pdf можно по ссылкам, расположенных ниже на этой странице.

Немаловажно знать, как правильно заполнить декларацию. В том числе с учетом всех последних изменений законодательства.

УСН предусматривает 2 вида налогообложения, один из которых вы должны были выбрать:

- УСН «доходы» по ставке 6 %

- УСН «доходы минус расходы» по ставке 15 %

ВНИМАНИЕ: Обращаем особое внимание на то, что приведенный бланк используется как для организаций, так и для индивидуальных предпринимателей. Как с объектом «доходы», так и с объектом «доходы минус расходы». В зависимости от выбранной системы заполняются разные разделы формы.

Если выбран режим «Доходы», то заполняется:

- Титульный лист

- Раздел 1.1

- Раздел 2.1.1.

Если выбран режим «Доходы, уменьшенные на величину расходов», то заполняется:

- Титульный лист

- Раздел 1.2

- Раздел 2.2

Вне зависимости от выбранного режима плательщики Торгового сбора заполняют Раздел 2.1.2, а ИП или юридические лица, получающие целевое финансирование, заполняют ещё и Раздел 3.

Декларация УСН – 2022

Налог по УСН по повышенной ставке платят те упрощенцы, у которых в соответствии с п. 1.1, 2.1 ст. 346.20 НК РФ:

— доходы, рассчитанные нарастающим итогом с начала года, превысили 150 млн руб., но не превысили 200 млн руб.;

— среднесписочная численность работников составила более 100 человек, но не более 130 человек;

— или произошло и то, и другое.

Налогоплательщики с объектом «доходы» при таких обстоятельствах начиная с того квартала, когда произошло превышение, платят налог по ставке 8%, а с объектом «доходы минус расходы» — по ставке 20%.

Если организации (или ИП) на УСН пришлось в 2022 году применять более высокую ставку налога, то в декларации ей нужно будет указать код признака ставки «2». Если же в течение всего 2022 года «упрощенец» считал налог только по одной (базовой) ставке, то он ставит код признака «1».

Соответствующий код указывается в п.п.5.2, 7.2 Порядка заполнения декларации, утв. Приказом ФНС от 25.12.2020 N ЕД-7-3/958@, (далее – Порядка):

— в строке 101 раздела 2.1.1 при объекте «доходы»;

— в строке 201 раздела 2.2 при объекте «доходы, уменьшенные на величину расходов».

Ставки налога в декларации по УСН за 2022 год

Ставки налога в декларации за каждый отчетный период и за год указываются отдельно:

— в строках 120-123 раздела 2.1.1 при объекте «доходы»

— в строках 260-263 раздела 2.2 при объекте «доходы минус расходы».

В указанных строках при необходимости указывается повышенная ставка – 8% или 20% или пониженная региональная.

Связано это с тем, что ставка может измениться в течение года по многим причинам. Например, если организация полгода работает в регионе, где вправе применять более низкую ставку (в соответствии с законодательством субъекта РФ), а затем переезжает в другой регион, где права на пониженную ставку уже не имеет. В этом случае организация должна применять разные ставки в течение года.

Теперь правомерность применения региональной ставки необходимо подтверждать в декларации. Для этого заполняется строка 124 раздела 2.1.1 либо строка 264 раздела 2.2 в зависимости от объекта налогообложения правилам п.п. 5.6, 7.15 Порядка.

В первой части, состоящей из 7 знакомест, нужно указать код, обозначающий «тип уменьшения ставки» (Приложение №5). Если применяется пониженная ставка, то:

— от 1% до 6% при объекте «доходы», используется код 3462010;

— от 5% до 15% при объекте «доходы минус расходы», используется код 3462020;

— от 3% до 6% или от 3% до 15% на территории республики Крым или в городе Севастополе, используется код 3462030;

— 0% для впервые зарегистрированных ИП, ведущих деятельность в производственной, социальной и некоторых других сферах, используется код 3462040.

Во второй части строки, состоящей из 12 знакомест, указывается статья, пункт и подпункт регионального закона, которым установлена пониженная ставка. На каждый «показатель» отводится по 4 знакоместа, свободные заполняются нулями.

В форме декларации учитывается возможность уменьшения единого налога на сумму торгового сбора.

См. Образец заполнения декларации УСН «доходы» за 2022 год

См. Образец заполнения декларации УСН за 2022 год «доходы минус расходы»

Декларация по УСН 2022: скачать бланк

Организации и ИП, использующие упрощённую систему налогообложения, должны отчитываться по форме декларации, утвержденной приказом ФНС от 25.12.2020 N ЕД-7-3/958@

Нулевая отчетность по УСН

Положения законодательных актов РФ определяют обязанность каждого хозяйствующего субъекта (организацию или индивидуального предпринимателя) сдавать отчетность в налоговые органы даже если деятельность не ведется. В этом случае сдается так называемая «нулевая» отчетность.

Основные правила при заполнении декларации.

При заполнении декларации по УСН надо обратить внимание на следующие моменты:

Декларация по УСН может быть заполнена на компьютере при помощи специальных бухгалтерских программ, сервисов или excel, а также от руки на бумажном бланке черной ручкой . Каждый лист, из которых состоит документ, должен иметь свой порядковый номер.

Все числовые сведения, которые записываются в декларацию, необходимо указывать в целых рублях, с округлением копеек по правилам математики. Если какие-то строки на листе не заполняются, либо данные, которые нужно записать в графу равны нулю, то в ней ставится знак «-».

При внесении информации нужно помнить, что нужно записать данные в графы, содержащие суммы авансов по налогу. При этом необходимо учитывать, что здесь указываются суммы не те, которые были реально уплачены, а полученные на основе расчета за определенный период.

При этом лучше всего сначала полностью внести сведения в листы раздела 2, а уже дальше возвратиться к разделу 1.

После того, как отчет полностью сформирован, его листы можно скреплять простой канцелярской скрепкой. Использование степлера нежелательно.

Декларация ИП на УСН за 2022 год

Большое количество отечественных индивидуальных предпринимателей перешло на использование или уже применяют упрощенную систему налогообложения. Это вызвано теми преимуществами, которые предлагает система: минимальное количество налогов, небольшим количеством отчетов, а также проста расчетов сумм налога, подлежащего к уплате. Использование упомянутой системы обязывает ИП представлять отчетность УСН за 2022 год.

В соответствии с действующим законодательством индивидуальный предприниматель должен сдавать только одну декларацию в год независимо от выбранного объекта налогообложения: либо это доходы, либо доходы минус расходы. Подчеркнем, что несмотря на необходимость уплаты ежеквартальных авансовых платежей, декларация ИП УСН за 2022 год подается однократно.

В тех случаях, когда предприниматель использует труд наемных работников, то ему необходимо представлять налоговую декларацию по форме 6-НДФЛ по всем наемным работникам, которым он платил заработную плату и удерживал подоходный налог. Больше никакой другой отчетности ИП не предоставляет за исключением случаев, когда предприниматель должен платить какие-либо специальные налоги, например, акцизы.

Сроки сдачи отчетности ИП на УСН

Сроки сдачи отчетности УСН одинаковы для всех индивидуальных предпринимателей независимо от вида деятельности, а также количества сотрудников или объекта налогообложения.

Как уже отмечалось выше, срок сдачи отчетности ИП установлен 25 апреля. Срок подачи сведений о среднесписочной численности — до 20 января, крайний срок подачи налоговых деклараций по подоходному налогу на сотрудников – до 1 апреля.

Датой представления Декларации в налоговый орган считается:

- дата получения декларации налоговым органом в случае ее представлении лично либо через представителя;

- дата отправки декларации по почте с описью вложения ;

- дата отправки по телекоммуникационным каналам, зафиксированная в подтверждении специализированного оператора связи, при ее передаче по телекоммуникационным каналам связи.

Допускается заполнение декларации как машинописным, так и рукописным способом с использованием чернил синего или черного цвета, при этом исправление ошибок с помощью средств для коррекции не допускается. Возможна распечатка декларации на принтере.

Налогоплательщики на УСН , которые выбрали объектом налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на:

- сумму страховых взносов на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые уплачены в данном налоговом периоде.

Декларация ООО на УСН 2022 год

Отчетность организаций на этом режиме налогообложения существенно уменьшается по сравнению с другими режимами. Налоговая декларация ООО на УСН за 2022 год сдается всего один раз за весь год, а весь налоговый учет заключается в ведении книги учёта доходов и расходов. В отличие от режима ОСНО , организации освобождаются от уплаты налога на прибыль, налога на имущество, НДС и имеют ряд льгот.

Срок подачи декларации для юридических лиц — 27 марта 2023 года, поскольку 25.03.2023 — суббота, то срок сдачи для организаций переносится на 27.03.2023

С целью подтверждения основного вида деятельности по тарифам страховых взносов на травматизм все организации в срок до 15 апреля надо предоставить в свое отделение ФСС подборку необходимой документации. В ряде филиалов ФСС просят, чтобы ООО на УСН прикладывали к заявлению и справке -подтверждению письмо, написанное в свободной форме. В нем должно быть отражено, что организация использует «Упрощенку» и считает доходы по книге учета доходов и расходов. Юридически эта просьба не является законной, но её исполнение снимает ненужные вопросы и упрощает общение с чиновниками ФСС.

Все организации, применяющие УСН, обязаны вести бухгалтерский учет. При этом Закон N 402-ФЗ и НК РФ не требует представления в налоговые органы какой-либо промежуточной бухгалтерской отчетности, организации обязаны представлять в налоговые органы только годовую бухгалтерскую отчетность в срок не позднее трех месяцев после окончания отчетного года.

Коды налоговых периодов

| Наименование | Код |

| Календарный год | 34 |

| Последний налоговый период при реорганизации (ликвидации) |организации | 50 * |

| Последний налоговый период при переходе на иной режим налогообложения | 95 |

| Последний налоговый период при прекращении предпринимательской деятельности | 96 ** |

* Данный код также применяется для обозначения последнего налогового периода при прекращении деятельности в качестве индивидуального предпринимателя;

** Данный код также применяется для обозначения последнего налогового периода при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система.

Коды места представления декларации в налоговый орган, коды форм реорганизации (ликвидации) организации, коды, определяющие способ представления декларации, а также коды имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования, которые требуются при заполнении налоговой декларации можно скачать здесь.

Отчётность в органы статистики

Организации, применяющие УСН , наряду с остальными обязаны отчитываться в органах статистики.

Большинство «упрощенцев» относятся к малым или микропредприятиям.

Малыми являются организации, у которых одновременно выполняются следующие условия

- доля участия других юридических лиц, которые не считаются субъектами малого и среднего бизнеса, в уставном капитале не превышает 25%;

- средняя численность работников за предшествующий год не превышает 100 человек;

- объем выручки (без учета НДС) за предшествующий год не превышает 400 млн. руб.

К микропредприятиям относятся организации, у которых:

- доля участия других юридических лиц, которые не считаются субъектами малого и среднего бизнеса, в уставном капитале не превышает 25%;

- средняя численность работников за предшествующий год не превышает 15 человек;

- объем выручки (без учета НДС) за предшествующий год не превышает 60 млн. руб.

Необходимо обратить внимание на следующее:

Получив письменное требование из территориальных органов статистики, хозяйствующий субъект обязан заполнить и представить им в установленные сроки статистические сведения.

ИП по итогам 2022 года должны будут представить в территориальные органы Росстата форму №1-ИП. Срок — не позднее 1 марта 2023 года.

Малые предприятия не освобождены от статистических отчетов и ежеквартально представляют форму №ПМ «Сведения об основных показателях деятельности малого предприятия».

Ее заполняют нарастающим итогом за период с начала года и представляют в отделение статистики не позднее 29-го числа месяца, следующего за отчетным кварталом.

Микропредприятия сдают форму №МП (микро) «Сведения об основных показателях деятельности микропредприятия». По ней должны отчитываться все микропредприятия, кроме тех, кто занимается сельскохозяйственной деятельностью. Форма №МП (микро) является годовой.

Малые торговые предприятия дополнительно сдают ежеквартальную форму №ПМ-торг (утверждена приказом Росстата от 19.07.2011 №328 )

ИП, занимающиеся торговлей в розницу сдают годовую форму №1-ИП (торговля) (утверждена приказом Росстата от 12.05.2010 №185 ).

Книга доходов и расходов УСН

Для расчета налогов все налогоплательщики, которые применяют УСН, обязаны вести учет доходов и расходов. Этот учёт ведется в книге учета доходов и расходов организаций и ИП, Порядок заполнения которой, а также её форма утверждена Министерством Финансов РФ.

Книга учёта доходов и расходов при УСН должна регулярно заполняться в течении всего отчетного периода. В неё в хронологическом порядке производятся все записи из первичных документов, которые отражают все производимые хозяйственные операции. Заполнение книги можно вести как на бумажном носителе, так и в электронном виде. Если документ ведется на бумаге, то следует внимательно ознакомиться с правилами его заполнения.

Если книга учета доходов и расходов в течении отчетного периода велась в электронном виде, то после окончания отчетного периода она должна быть распечатана , пронумерована и прошнурована. На последней странице Книги должно быть указано количество содержащихся в ней страниц. Это количество страниц подтверждается подписью руководителя организации (индивидуального предпринимателя ) и скрепляется печатью организации (ИП, если у него имеется печать ).

Для анализа больших и сложных таблиц обычно используют

Сводные таблицы

. С помощью формул также можно осуществить группировку и анализ имеющихся данных. Создадим несложные отчеты с помощью формул.

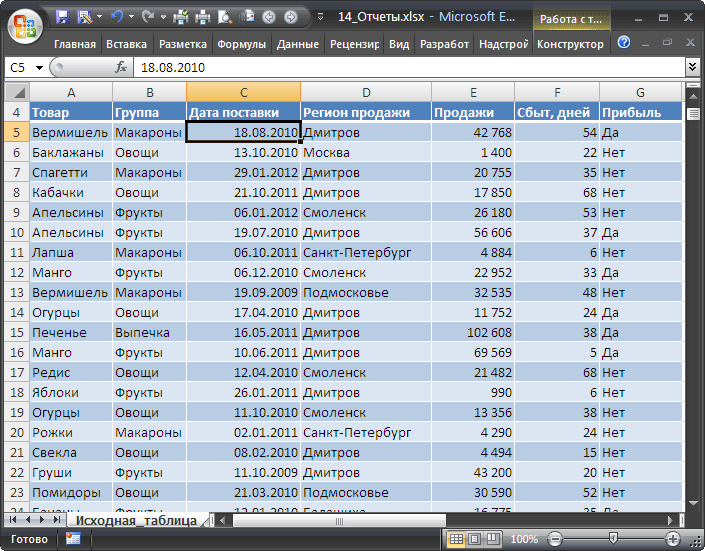

В качестве исходной будем использовать

таблицу в формате EXCEL 2007

(

), содержащую информацию о продажах партий продуктов. В строках таблицы приведены данные о поставке партии продукта и его сбыте. Аналогичная таблица использовалась в статье

Сводные таблицы

.

В таблице имеются столбцы:

Товар

– наименование партии товара, например, «

Апельсины

»;

Группа

– группа товара, например, «

Апельсины

» входят в группу «

Фрукты

»;

Дата поставки

– Дата поставки Товара Поставщиком;

Регион продажи

– Регион, в котором была реализована партия Товара;

Продажи

– Стоимость, по которой удалось реализовать партию Товара;

Сбыт

– срок фактической реализации Товара в Регионе (в днях);

Прибыль

– отметка о том, была ли получена прибыль от реализованной партии Товара.

Через

Диспетчер имен

откорректируем

имя

таблицы на «

Исходная_таблица

» (см.

файл примера

).

С помощью формул создадим 5 несложных отчетов, которые разместим на отдельных листах.

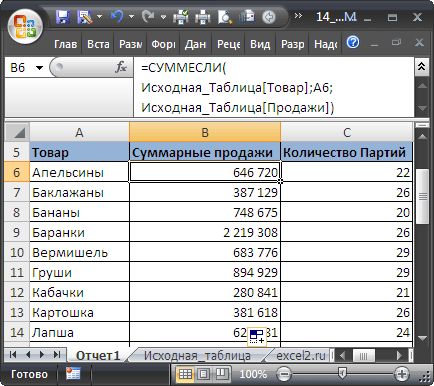

Отчет №1 Суммарные продажи Товаров

Найдем суммарные продажи каждого Товара. Задача решается достаточно просто с помощью функции

СУММЕСЛИ()

, однако само построение отчета требует определенных навыков работы с некоторыми средствами EXCEL.

Итак, приступим. Для начала нам необходимо сформировать перечень названий Товаров. Т.к. в столбце Товар исходной таблицы названия повторяются, то нам нужно из него выбрать только

уникальные

значения. Это можно сделать несколькими способами: формулами (см. статью

Отбор уникальных значений

), через меню

или с помощью

Расширенного фильтра

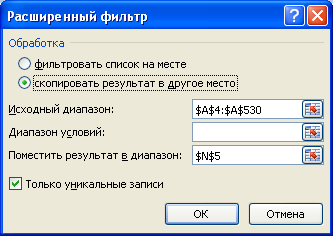

. Если воспользоваться первым способом, то при добавлении новых Товаров в исходную таблицу, новые названия будут включаться в список автоматически. Но, здесь для простоты воспользуемся вторым способом. Для этого:

- Перейдите на лист с исходной таблицей;

-

Вызовите

Расширенный фильтр

(

);

-

Заполните поля как показано на рисунке ниже: переключатель установите в позицию

Скопировать результат в другое место

; в поле Исходный диапазон введите $A$4:$A$530; Поставьте флажок

Только уникальные записи

.

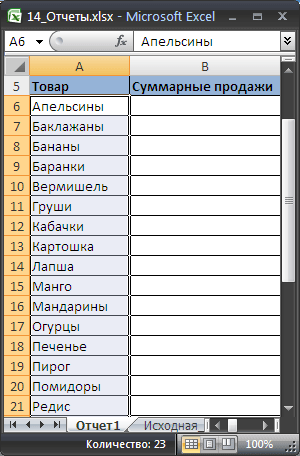

- Скопируйте полученный список на лист, в котором будет размещен отчет;

-

Отсортируйте перечень товаров (

).

Должен получиться следующий список.

В ячейке

B6

введем нижеследующую формулу, затем скопируем ее

Маркером заполнения

вниз до конца списка:

=СУММЕСЛИ(Исходная_Таблица[Товар];A6;Исходная_Таблица[Продажи])

Для того, чтобы понять сруктурированные ссылки на поля в

таблицах в формате EXCEL 2007

можно почитать Справку EXCEL (клавиша

F1

) в разделе

Основные сведения о листах и таблицах Excel > Использование таблиц Excel

.

Также можно легко подсчитать количество партий каждого Товара:

=СЧЁТЕСЛИ(Исходная_Таблица[Товар];A6)

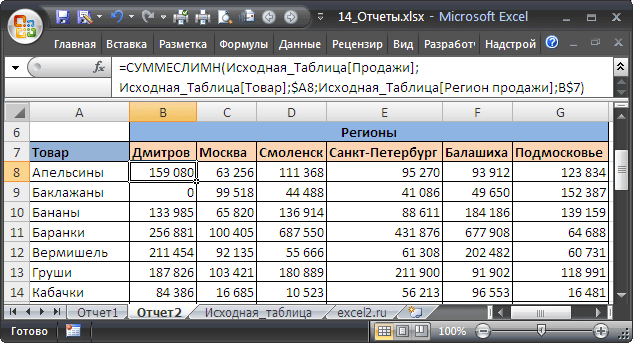

Отчет №2 Продажи Товаров по Регионам

Найдем суммарные продажи каждого Товара в Регионах. Воспользуемся перечнем Товаров, созданного для Отчета №1. Аналогичным образом получим перечень названий Регионов (в поле Исходный диапазон

Расширенного фильтра

введите $D$4:$D$530). Скопируйте полученный вертикальный диапазон в

Буфер обмена

и

транспонируйте

его в горизонтальный. Полученный диапазон, содержащий названия Регионов, разместите в заголовке отчета.

В ячейке

B

8

введем нижеследующую формулу:

=СУММЕСЛИМН(Исходная_Таблица[Продажи]; Исходная_Таблица[Товар];$A8; Исходная_Таблица[Регион продажи];B$7)

Формула вернет суммарные продажи Товара, название которого размещено в ячейке

А8

, в Регионе из ячейки

В7

. Обратите внимание на использование

смешанной адресации

(ссылки $A8 и B$7), она понадобится при копировании формулы для остальных незаполненных ячеек таблицы.

Скопировать вышеуказанную формулу в ячейки справа с помощью

Маркера заполнения

не получится (это было сделано для Отчета №1), т.к. в этом случае в ячейке

С8

формула будет выглядеть так:

=СУММЕСЛИМН(Исходная_Таблица[Сбыт, дней]; Исходная_Таблица[Группа];$A8; Исходная_Таблица[Продажи];C$7)

Ссылки, согласно правил

относительной адресации

, теперь стали указывать на другие столбцы исходной таблицы (на те, что правее), что, естественно, не правильно. Обойти это можно, скопировав формулу из ячейки

B8

, в

Буфер обмена

, затем вставить ее в диапазон

С8:

G

8

, нажав

CTRL

+

V

. В ячейки ниже формулу можно скопировать

Маркером заполнения

.

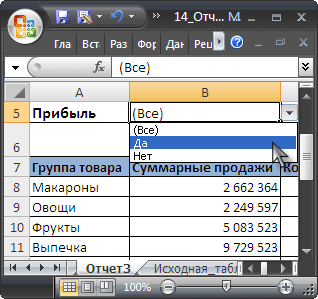

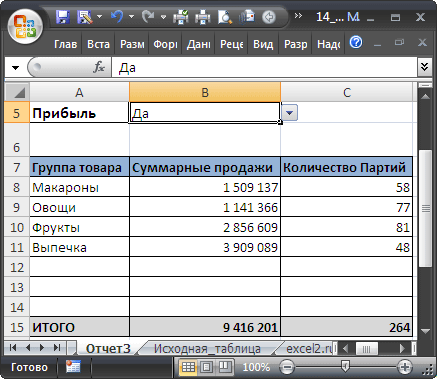

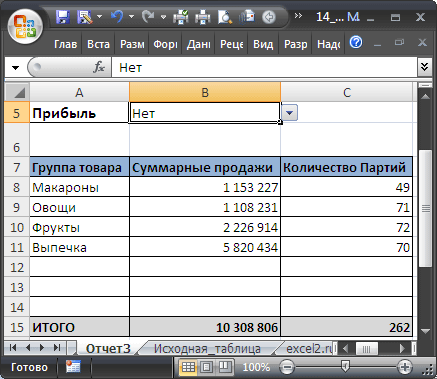

Отчет №3 Фильтрация Товаров по прибыльности

Вернемся к исходной таблице. Каждая партия Товара либо принесла прибыль, либо не принесла (см. столбец Прибыль в исходной таблице). Подсчитаем продажи по Группам Товаров в зависимости от прибыльности. Для этого будем фильтровать с помощью формул записи исходной таблицы по полю Прибыль.

Создадим

Выпадающий (раскрывающийся) список

на основе

Проверки данных

со следующими значениями:

(Все); Да; Нет

. Если будет выбрано значение фильтра

(Все)

, то при расчете продаж будут учтены все записи исходной таблицы. Если будет выбрано значение фильтра «

Да»

, то будут учтены только прибыльные партии Товаров, если будет выбрано «

Нет»

, то только убыточные.

Суммарные продажи подсчитаем следующей

формулой массива

:

=СУММПРОИЗВ((Исходная_Таблица[Группа]=A8)* ЕСЛИ($B$5=»(Все)»;1;(Исходная_Таблица[Прибыль]=$B$5))* Исходная_Таблица[Продажи])

После ввода формулы не забудьте вместо простого нажатия клавиши

ENTER

нажать

CTRL

+

SHIFT

+

ENTER

.

Количество партий по каждой группе Товара, в зависимости от прибыльности, можно подсчитать аналогичной формулой.

=СУММПРОИЗВ((Исходная_Таблица[Группа]=A8)* ЕСЛИ($B$5=»(Все)»;1;(Исходная_Таблица[Прибыль]=$B$5)))

Так будет выглядеть отчет о продажах по Группам Товаров, принесших прибыль.

Выбрав в фильтре значение

Нет

(в ячейке

B

5

), сразу же получим отчет о продажах по Группам Товаров, принесших убытки.

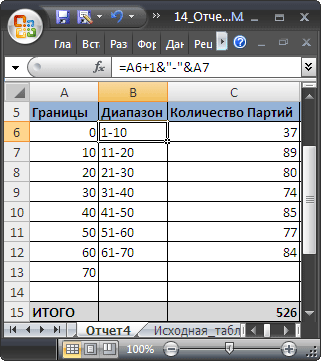

Отчет №4 Статистика сроков сбыта Товаров

Вернемся к исходной таблице. Каждая партия Товара сбывалась определенное количество дней (см. столбец Сбыт в исходной таблице). Необходимо подготовить отчет о количестве партий, которые удалось сбыть за за период от 1 до 10 дней, 11-20 дней; 21-30 и т.д.

Вышеуказанные диапазоны сформируем нехитрыми формулами в столбце

B

.

Количество партий, сбытые за определенный период времени, будем подсчитывать с помощью формулы

ЧАСТОТА()

, которую нужно ввести как

формулу массива

:

=ЧАСТОТА(Исходная_Таблица[Сбыт, дней];A7:A12)

Для ввода формулы выделите диапазон

С6:С12

, затем в

Строке формул

введите вышеуказанную формулу и нажмите

CTRL

+

SHIFT

+

ENTER

.

Этот же результат можно получить с помощью обычной функции

СУММПРОИЗВ()

:

=СУММПРОИЗВ((Исходная_Таблица[Сбыт, дней]>A6)* (Исходная_Таблица[Сбыт, дней]<=A7))

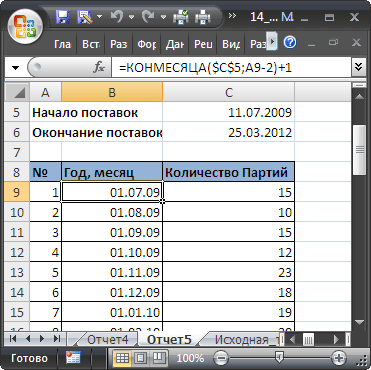

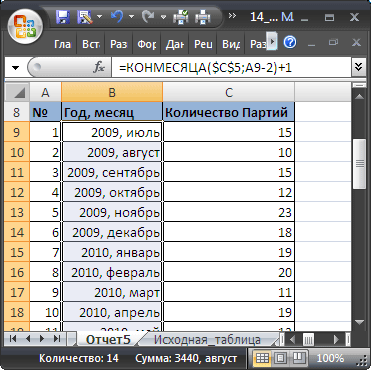

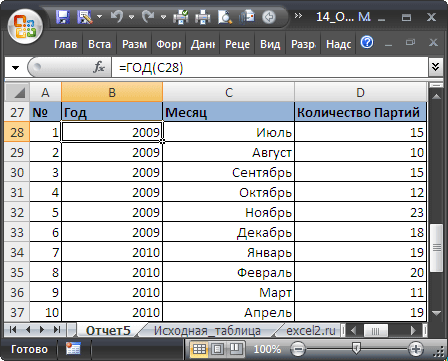

Отчет №5 Статистика поставок Товаров

Теперь подготовим отчет о поставках Товаров за месяц. Сначала создадим перечень месяцев по годам. В исходной таблице самая ранняя дата поставки 11.07.2009. Вычислить ее можно с помощью формулы:

=МИН(Исходная_Таблица[Дата поставки])

Создадим перечень дат —

первых дней месяцев

, начиная с самой ранней даты поставки. Для этого воспользуемся формулой:

=КОНМЕСЯЦА($C$5;-1)+1

В результате получим перечень дат — первых дней месяцев:

Применив соответствующий формат ячеек, изменим отображение дат:

Формула для подсчета количества поставленных партий Товаров за месяц:

=СУММПРОИЗВ((Исходная_Таблица[Дата поставки]>=B9)* (Исходная_Таблица[Дата поставки]

Теперь добавим строки для подсчета суммарного количества партий по каждому году. Для этого немного изменим таблицу, выделив в отдельный столбец год, в который осуществлялась поставка, с помощью функции

ГОД()

.

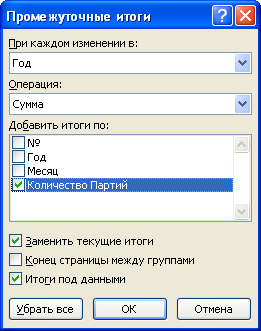

Теперь для вывода

промежуточных итогов

по годам создадим структуру через пункт меню

:

- Выделите любую ячейку модифицированной таблицы;

-

Вызовите окно

Промежуточные итоги

через пункт меню

;

- Заполните поля как показано на рисунке:

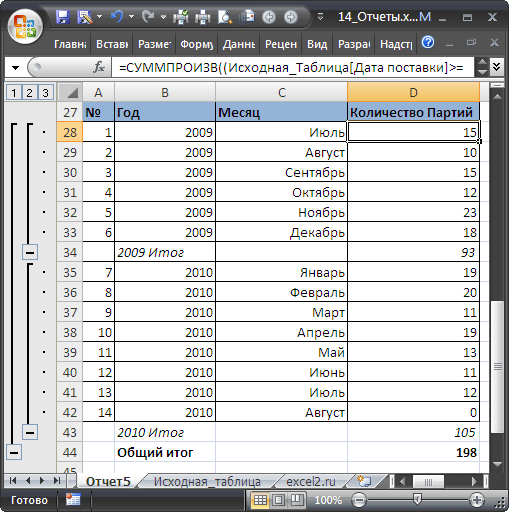

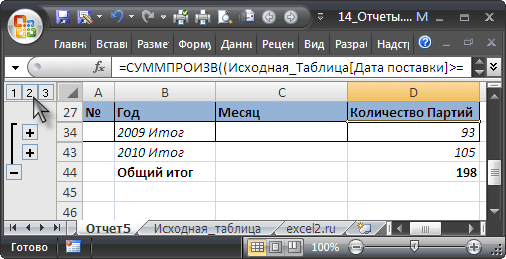

После нажатия ОК, таблица будет изменена следующим образом:

Будут созданы промежуточные итоги по годам. Нажатием маленьких кнопочек в левом верхнем углу листа можно управлять отображением данных в таблице.

Резюме

:

Отчеты, аналогичные созданным, можно сделать, естественно, с помощью

Сводных таблиц

или с применением

Фильтра

к исходной таблице или с помощью других функций

БДСУММ()

,

БИЗВЛЕЧЬ()

,

БСЧЁТ()

и др. Выбор подхода зависит конкретной ситуации.