Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Excel 2021 Excel 2021 для Mac Excel 2019 Excel 2019 для Mac Excel 2016 Excel 2016 для Mac Excel 2013 Excel 2010 Excel 2007 Excel для Mac 2011 Excel Starter 2010 Еще…Меньше

В этой статье описаны синтаксис формулы и использование функции АПЛ в Microsoft Excel.

Описание

Возвращает величину амортизации актива за один период, рассчитанную линейным методом.

Синтаксис

АПЛ(нач_стоимость;ост_стоимость;время_эксплуатации)

Аргументы функции АПЛ описаны ниже.

-

Нач_стоимость — обязательный аргумент. Начальная стоимость актива.

-

Ост_стоимость — обязательный аргумент. Стоимость в конце периода амортизации (иногда называемая остаточной стоимостью имущества).

-

Время_эксплуатации Обязательный. Число периодов амортизации актива (часто называется сроком полезного использования актива).

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Данные |

Описание |

|

|

30 000р. |

Начальная стоимость |

|

|

7 500р. |

Остаточная стоимость |

|

|

10 |

Время эксплуатации (в годах) |

|

|

Формула |

Описание |

Результат |

|

=АПЛ(A2; A3; A4) |

Амортизационные отчисления за каждый год. |

2 250 ₽ |

Нужна дополнительная помощь?

Программа Excel предлагает сразу несколько функций для расчета амортизации: ФУО, ДДОБ, АПЛ, АСЧ и ПУО. Рассмотрим функцию АПЛ для линейного метода вычисления амортизации и функцию ПУО с регрессивным методом.

Амортизация в первом и последнем году использования основных средств обычно существенно отличается от любого года в промежуточном периоде. Первая конвенция (общее принятое правило) – амортизация в первом году не рассчитывается как за полный год. Обычно это полгода, месяца либо же квартала. В случае полугодовой конвенции принимается как факт, что основные средства были приобретены в первом или втором полугодии, поэтому в текущем году будут амортизационные отчисления только за полгода.

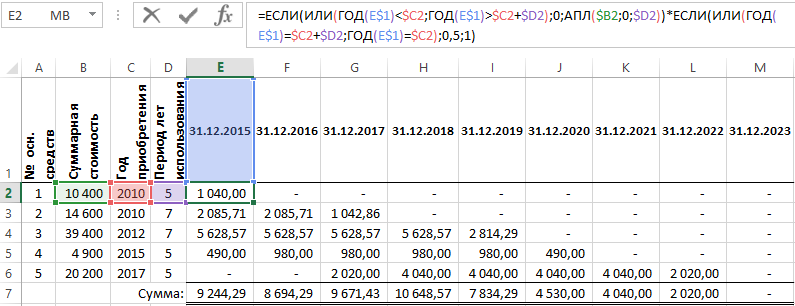

Формула расчета линейной амортизации по функции АПЛ в Excel

Ниже на рисунке представлен график амортизации пяти основных средств рассчитан линейным методом с принятой полугодовой конвенцией:

Столбцы A:D содержат следующие данные заполненные пользователем графика амортизации:

- Номер основных средств – уникальный идентификатор для каждого основного средства. Он не является обязательным в этом графике, но будет удобным при отметке средств.

- Суммарная стоимость – сумма начальной стоимости ввода в эксплуатацию основных средств. Содержит цену приобретения средства, а также налоги, заплаченные при приобретении, расходы на доставку к месту эксплуатации и все другие сопутствующие расходы, связанные с вводом в эксплуатацию каждого основного средства. Данная суммарная стоимость так же еще часто называется «базой» или «базовой стоимостью».

- Год приобретения – год, в котором основное средство было введено в эксплуатацию. Может отличаться от года, в котором была проведена оплата за средство. Данный год определяет начало всего амортизационного периода эксплуатации.

- Период лет использования – оцененное число лет, на протяжении которых средство будет использоваться.

Ячейки диапазона E2:M6 содержат следующую формулу:

Самая главная часть выше приведенной формулы – это функция =АПЛ($B2;0;$D2), которая рассчитывает амортизацию линейным методом за один период. Функция имеет 3 аргумента:

- Начальная стоимость.

- Остаточная стоимость.

- Время эксплуатации.

Для упрощения в данном примере было указано значение остаточной стоимости равно нулю. Это значит, что в конце срока эксплуатации основное средство будет вольностью изношено амортизацией.

Сама функция АПЛ является очень простой. Но так как вы имеете дело с графиком амортизации, придется приложить немного усилий для его подготовки. Первая в формуле функция ЕСЛИ проверяет находиться ли дата, узнанная в заголовке текущего столбца в периоде эксплуатации основного средства. Если дата в ячейке E$1 является ранней чем дата приобретения основного средства $C2 – это значит, что средство еще не введено в эксплуатацию и амортизационные отчисления равны 0. Если же вместо этого значение даты в ячейке E$1 является позднейшей от даты приобретения $C2 плюс период лет использования $D2, тогда это значит, что основное средство полностью изношено и выведено из эксплуатации. А его амортизационные отчисления также равны 0. Оба условия помещены внутри функции ИЛИ, благодаря чему если одно из условий будет выполнено, то целое выражение будет возвращать значение ИСТИНА, а значит значение во втором аргументе функции ЕСЛИ, которое =0. Если же ни одно условие не будет выполнено формула возвратит результат вычислении функции АПЛ.

Вторая часть формулы также содержит слияние функций ИЛИ и ЕСЛИ. Использование в них логическое выражение определяет, будет ли год, записанный в ячейке E$1 первым =$C2 или последним =$C2+$D2 годом периода амортизации. Если значение одного с выражений является ИСТИНА, размер амортизационных отчислений вычисленный линейным методом умножается на 0,5 (то есть разделяется по полам), согласно с принятой полугодовой конвенцией амортизации в данном примере.

Все ссылки, использованные в выше приведенной формуле, являются смешанными (частично абсолютными), благодаря чему формулу можно копировать во все нижние и правые ячейки. Ссылки в формулах будут соответственно изменятся автоматически. Ссылка на целую первую строку позволяет выражениям вычислять результаты с учетом дат записанных в заголовках столбцах первой строки листа Excel. Аналогично ссылки на целые столбцы B:D позволяют копированным формулам использовать одни и те же значения со столбцов «Суммарная стоимость», «Год приобретения» и «Период лет использования».

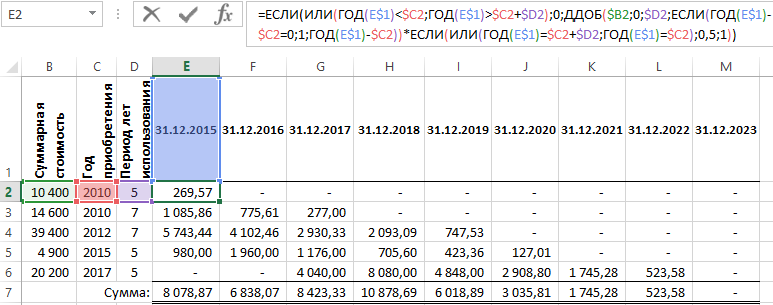

Функция ДДОБ для расчета ускоренной амортизации основных средств в Excel

При линейном методе расчета амортизации на протяжении всего срока эксплуатации основного средства выполняются отчисления в одинаковых размерах. Некоторые фирмы применяют ускоренную амортизацию, в которой отчисление в начале периода больший, чем в конце. Теория гласит, что основное средство расходует в начале срока эксплуатации большую часть своей стоимости чем в конце. В таком случае необходимо применять регрессивный метод амортизации вместо линейного.

Программа Excel предлагает функцию ДДОБ для расчета ускоренной амортизации. Данная функция вычисляет амортизационные отчисления для остаточной стоимости основного средства по линейному методу двойного уменьшения остатка с увеличенным коэффициентом:

В результате в первый период эксплуатации возвращается максимальная амортизация, которая уменьшается в последующие периоды. Проблема с этой функцией заключается в том, что она не амортизирует целое основное средство в период его эксплуатации:

Поэтому амортизационные отчисления каждый раз уменьшаются, но не достигают нулевой стоимости при окончании срока эксплуатации основного средства.

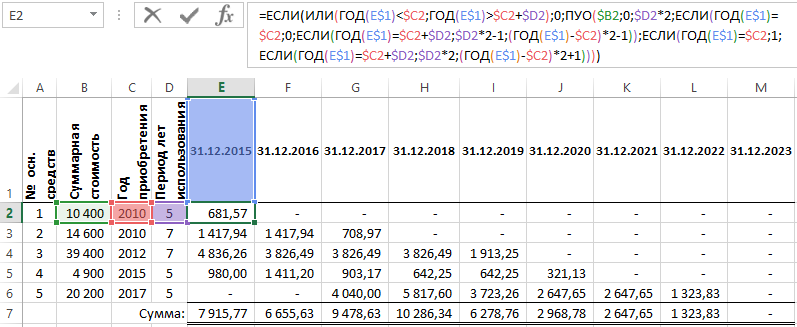

Формула ПУО для расчета амортизации регрессивным методом в Excel

Ускоренная амортизация наиболее часто применяется в начале срока эксплуатации основного средства, но, когда размер отчисления будет ниже размера результата вычисления линейным методом, тогда на остаток срока эксплуатации будет применятся обычный расчет амортизации линейным методом. Хорошо, что Excel располагает функцией ПУО, которая как раз и работает по данному принципу действия.

Ниже на рисунке представлен график амортизации с использование следующей формулы:

Как не сложно заметить данная формула более сложная, чем в предыдущем примере, в котором была использована функция АПЛ. Но любое большое и сложное всегда можно разложить на маленькое и простое.

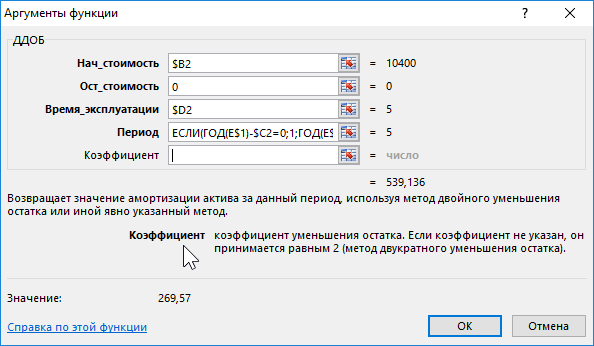

Первая часть формулы является идентичной части формулы с функцией АПЛ, описанной выше в данной статье. Если дата в строке 1 не включена в срок эксплуатации основных средств, тогда амортизационные отчисления =0. В противном случае вычисляется результат, возвращаемый функцией ПУО и используется как содержимое третьего аргумента для функции ЕСЛИ. Функция же ПУО содержит в свой аргумент начало и конец периода амортизации вычисление которых будут описаны ниже:

Первые три аргумента функции ПУО такие же, как и в функции АПЛ: начальная стоимость, остаточная стоимость и время эксплуатации. Функция АПЛ возвращает одно и тоже значение для каждого периода амортизации, поэтому в ней нет необходимости указывать расчетные периоды. Вместо этого функция ПУО возвращает разные значения в зависимости от номера периода расчета амортизации. Последние 2 аргумента функции ПУО (начальный и конечный период) определяют только те номера периодов, которых будет касается вычисление функции. Период эксплуатации, указанный в ячейке $D2 удвоенный, о чем речь пойдет далее.

Ни одна функция Excel не учитывает принятой конвекции амортизации. Это значит, что амортизация рассчитывается так, как бы все основные средства были приобретены первого числа первого года. На практике – это далеко не так. В данном примере принята полугодовая конвенция, согласно которой в первом и последнем полугодии эксплуатации основного средства начисляется только половина вычисленного амортизационного отчисления. Чтобы с помощью функции ПУО рассчитать амортизацию согласно с полугодовой конвенцией, необходимо немного «обмануть» Excel так, чтобы он посчитал срок эксплуатации основного средства в два раза большим.

Если период эксплуатации средства составляет 5 лет, в тоже время начало и конец первого года определены номерами 0 и 1. Во втором году это будут уже номера 1 и 3, в третьем 3 и 5. Данная схема повторяется аж до последнего года, определенного номерами 9 и 10 (число десять значит двойной пятилетний период эксплуатации средства). Начальный период вычисляется выше указанной формулой следующим способом:

- Если год учитывается в вычислениях, и он является годом приобретения средства, начальный период ему присваивается под номером 0.

- Если год учитывается в вычислениях, и он является последним годом периода, тогда начальный период равен двойному сроку эксплуатации средства минус 1.

- В случаи всех остальных лет от года приобретения вычитается текущий год, а результат умножается на число 2 и вычитается от полученного результата число 1.

Часть формулы вычисляющая конечный период подобна на часть формулы вычисляющей начальный период. Для первого года конечный период был определен числом 1, а в последнем году уже конечный период определяется как количество лет полного периода эксплуатации средства, умноженное на число 2, а от результата вычитается число 1. В промежуточных годах вычисления выглядят также за исключением того, что единица добавляется (+1), а не вычитается.

Скачать графики линейной и регрессивной амортизации в Excel

Например, в случае основного средства в семилетнем периоде эксплуатации умножая 7 периодов на 2, вы применяете полугодовую конвенцию амортизации с регрессивным методом вычисления с помощью функции ПУО.

Функция АПЛ возвращает величину амортизации актива за один период, рассчитанную линейным методом.

Описание функции АПЛ

Возвращает величину амортизации актива за один период, рассчитанную линейным методом.

Синтаксис

=АПЛ(нач_стоимость; ост_стоимость; время_эксплуатации)Аргументы

нач_стоимостьост_стоимостьвремя_эксплуатации

Обязательный. Начальная стоимость актива.

Обязательный. Стоимость в конце периода амортизации (иногда называется ликвидационной стоимостью актива).

Обязательный. Число периодов амортизации актива (часто называется сроком полезного использования актива).

Примеры

Пример1Пример задачи

Задача Заполним поля функции: Ответ: величина амортизации актива составит 3930 руб. Файл с решением

Рассчитать величину амортизации актива за один период линейным методом, если известно, что начальная стоимость составляет 45600 руб., остаточная стоимость – 6300 руб., время эксплуатации 10 лет.

Решение

Введем первоначальные данные:

В этом учебном материале вы узнаете, как использовать Excel функцию АПЛ с синтаксисом и примерами.

Описание

Microsoft Excel функция АПЛ возвращает амортизацию актива за период, основанный на линейном методе амортизации.

Функция АПЛ — это встроенная в Excel функция, которая относится к категории финансовых функций.

Её можно использовать как функцию рабочего листа (WS) и функцию VBA в Excel.

Как функцию рабочего листа, функцию АПЛ можно ввести как часть формулы в ячейку рабочего листа.

В качестве функции VBA вы можете использовать функцию SLN в коде макроса, который вводится через редактор Microsoft Visual Basic Editor.

Синтаксис

Синтаксис функции АПЛ в Microsoft Excel:

АПЛ(нач_стоимость;ост_стоимость;время_эксплуатации)

Аргументы или параметры

- нач_стоимость

- Первоначальная стоимость актива.

- ост_стоимость

- Остаточная стоимость после того, как актив полностью амортизирован.

- время_эксплуатации

- Срок полезного использования актива или количество периодов, в течение которых вы будете амортизировать актив.

Возвращаемое значение

Функция АПЛ возвращает числовое значение.

Применение

- Excel для Office 365, Excel 2019, Excel 2016, Excel 2013, Excel 2011 для Mac, Excel 2010, Excel 2007, Excel 2003, Excel XP, Excel 2000

Тип функции

- Функция рабочего листа (WS)

- Функция VBA

Пример (как функция рабочего листа)

Рассмотрим несколько примеров АПЛ, чтобы понять, как использовать Excel функцию АПЛ как функцию рабочего листа в Microsoft Excel:

Первый пример возвращает амортизацию для актива, который стоит $10000, с аварийной стоимость $5000. Срок полезного использования актива 5 лет.

|

=АПЛ(10000; 5000; 5) Результат: $1,000.00 |

В следующем примере возвращается амортизация актива, стоимость которого составляет $8000, при остаточной стоимости $0. Срок полезного использования актива — 7 лет.

|

=АПЛ(8000; 0; 7) Результат: $1,142.86 |

Пример (как функция VBA)

Функцию SLN также можно использовать в коде VBA в Microsoft Excel.

Рассмотрим несколько примеров функции Excel SLN, чтобы понять, как использовать Excel функцию SLN в коде Excel VBA:

|

Dim LValue As Double LValue = SLN(8000, 0, 7) |

В этом примере переменная LValue теперь будет содержать значение 1142,857143.

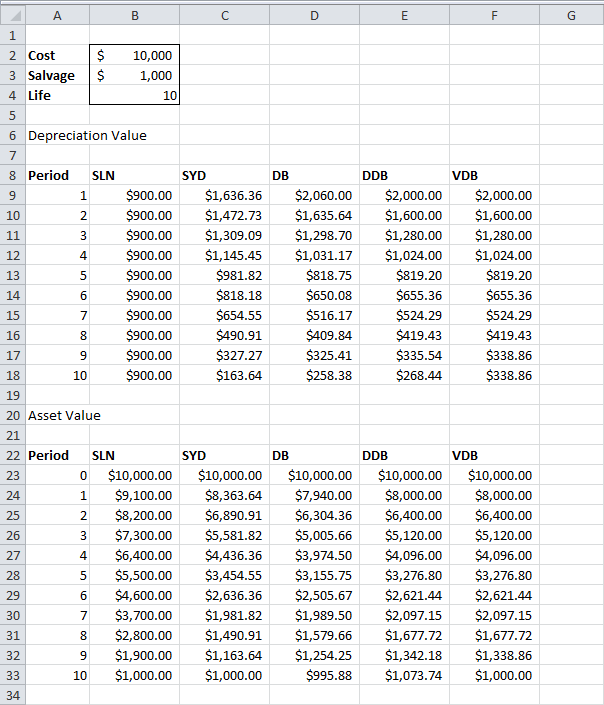

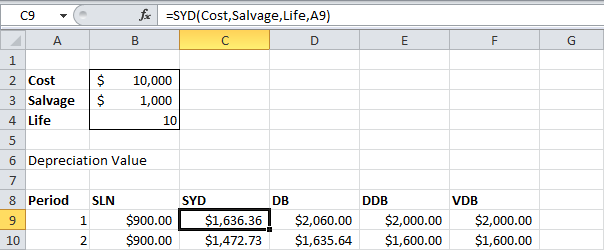

Excel предлагает пять различных функций для расчёта амортизации. Рассмотрим актив с первоначальной стоимостью $10000, ликвидационной (остаточной) стоимостью $1000 и сроком полезной службы 10 периодов (лет). Ниже показаны результаты всех пяти функций. Далее о каждой из этих функций мы расскажем более подробно.

Большинство активов теряют большую часть своей ценности в начале своего срока полезной службы. Функции АСЧ (SYD), ФУО (DB), ДДОБ (DDB) и ПУО (VDB) учитывают этот фактор.

Содержание

- АПЛ

- АСЧ

- ФУО

- ДДОБ

- ПУО

АПЛ

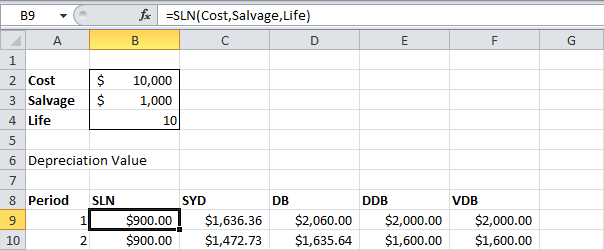

Функция АПЛ (SLN) – проста, как прямая линия. Каждый год амортизационные отчисления считаются равными.

Функция АПЛ выполняет следующие вычисления:

- Амортизационные отчисления = ($10000–$1000)/10 = $900.

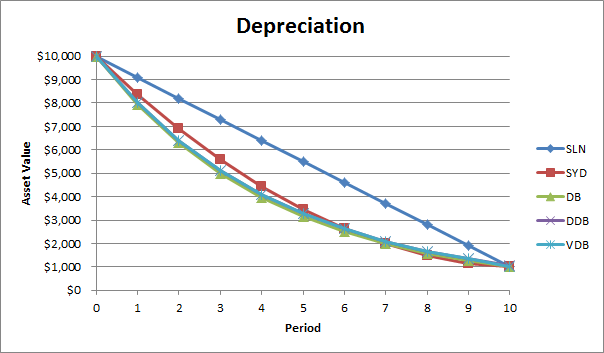

- Если мы 10 раз вычтем полученную сумму из первоначальной стоимости актива, то его стоимость в результате амортизации изменится с $10000 до $1000 за 10 лет (это показано в нижней части первого рисунка в начале статьи).

АСЧ

Функция АСЧ (SYD) также проста – она рассчитывает амортизацию методом суммы годовых чисел. Как показано ниже, для данной функции также требуется указать количество периодов.

Функция АСЧ выполняет следующие вычисления:

- Срок полезной службы 10 лет даёт сумму чисел 10+9+8+7+6+5+4+3+2+1 = 55

- Актив за рассматриваемый срок (10 лет) теряет $9000 стоимости.

- Величина амортизации 1 = 10/55*$9000 = $1636.36;

Величина амортизации 2 = 9/55*$9000 = $1472.73 и так далее. - Если вычесть все полученные величины амортизации из первоначальной стоимости актива $10000, то мы получим остаточную стоимость $1000 после срока полезной службы 10 лет (смотрите нижнюю часть первого рисунка в начале статьи).

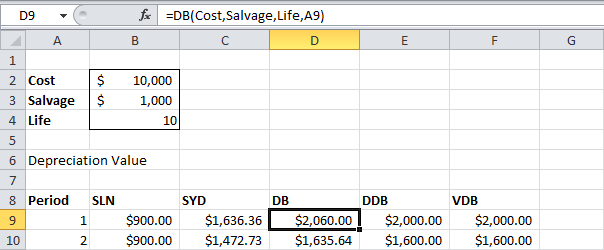

ФУО

Функция ФУО (DB) немного сложнее. Для расчёта величин амортизации используется метод фиксированного уменьшения остатка.

Функция ФУО выполняет следующие вычисления:

- Ставка = 1–((остат_стоимость/нач_стоимость)^(1/срок_эксплуатации)) = 1–($1000/$10000)^(1/10)) = 0.206. Результат округлён до тысячных долей.

- Величина амортизации период 1 = $10000*0.206 = $2060.00;

Величина амортизации период 2 = ($10000-$2060.00)*0.206 = $1635.64 и так далее. - Если вычесть все полученные величины амортизации из первоначальной стоимости актива $10000, то мы получим остаточную стоимость $995.88 после срока полезной службы 10 лет (смотрите нижнюю часть первого рисунка в начале статьи).

Замечание: Функция ФУО имеет пятый необязательный аргумент. Этот аргумент можно использовать, если нужно указать количество месяцев эксплуатации в первом расчётном году (если этот аргумент пропущен, то количество месяцев эксплуатации в первом году считается равным 12). Например, если актив был приобретён в начале второго квартала года, т.е. в первом году срок эксплуатации актива составил 9 месяцев, то для пятого аргумента функции нужно указать значение 9. В этом случае в формулах, которые Excel использует для расчёта амортизации для первого и последнего периода есть некоторое различие (последним периодом будет 11-й год, состоящий только из 3-х месяцев эксплуатации).

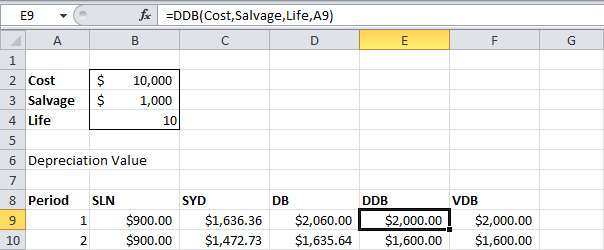

ДДОБ

Функция ДДОБ (DDB) – двойное уменьшение остатка, снова из числа простых. Однако, при использовании этой функции не всегда достигается требуемая остаточная стоимость.

Функция ДДОБ выполняет следующие вычисления:

- При сроке полезной службы 10 лет получаем ставку 1/10 = 0.1. Метод, используемый функцией, называется методом двойного уменьшения остатка, следовательно, мы должны удвоить ставку (коэффициент = 2).

- Величина амортизации период 1 = $10000*0.2 = $2000;

Величина амортизации период 2 = ($10000-$2000)*0.2 = $1600 и так далее.

Как уже было сказано, при использовании этой функции не всегда достигается требуемая остаточная стоимость. В данном примере, если вычесть все полученные величины амортизации из первоначальной стоимости актива $10000, то в результате через 10 лет получим значение остаточной стоимости $1073.74 (смотрите нижнюю часть первого рисунка в начале статьи). Читайте далее, чтобы узнать, как исправить эту ситуацию.

Замечание: Функция ДДОБ имеет пятый не обязательный аргумент. Значение этого аргумента определяет различный коэффициент для процентной ставки снижающегося остатка.

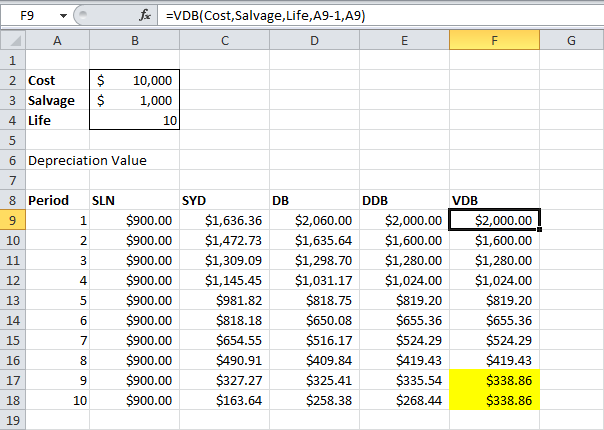

ПУО

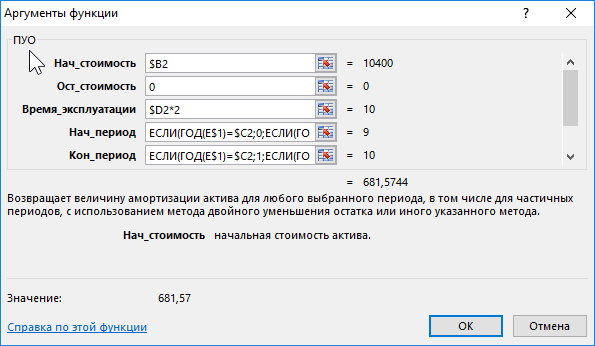

Функция ПУО (VDB) по умолчанию использует метод двойного уменьшения остатка. Четвёртый аргумент определяет начальный период, пятый аргумент определяет конечный период.

Функция ПУО выполняет те же вычисления, что и функция ДДОБ. Однако, при необходимости она переключается в режим вычислений «прямая линия», когда это необходимо (выделено жёлтым) для того, чтобы достичь значения остаточной стоимости (смотрите нижнюю часть первого рисунка в начале статьи). Переключение в режим вычислений «прямая линия» происходит только в том случае, когда величина амортизации по методу «прямая линия» превышает величину амортизации по методу «двойного уменьшения остатка».

В восьмом периоде величина амортизации по методу двойного уменьшения остатка = $419.43. На данном этапе мы имеем сумму для списания амортизации равную $2097.15-$1000 (смотрите нижнюю часть первого рисунка в начале статьи). Если использовать метод «прямая линия» для дальнейших вычислений, то для оставшихся трёх периодов мы получим величину амортизации $1097/3=$365.72. Это значение не превышает значения, полученного методом двойного уменьшения остатка, поэтому переключения на метод «прямая линия» не происходит.

В девятом периоде величина амортизации по методу двойного уменьшения остатка = $335.54. На данном этапе мы имеем сумму для списания амортизации равную $1677.72-$1000 (смотрите нижнюю часть первого рисунка в начале статьи). Если использовать метод «прямая линия» для дальнейших вычислений, то для оставшихся двух периодов мы получим величину амортизации $677.72/2 = $338.86. Это значение превышает значение, полученное методом двойного уменьшения остатка, поэтому происходит переключение на метод «прямая линия».

Замечание: Функция ПУО значительно более гибкая, чем функция ДДОБ. С её помощью можно вычислять величину амортизации сразу для нескольких периодов.

Функция содержит шестой и седьмой необязательные аргументы. При помощи шестого аргумента можно определить другой коэффициент для процентной ставки снижающегося остатка. Если для седьмого аргумента установить значение ИСТИНА (TRUE), то переключения в режим вычислений «прямая линия» не происходит.

Оцените качество статьи. Нам важно ваше мнение: