Валовая прибыль – это сумма рассчитана после вычитания расходов на себестоимость от доходов. Другими словами, общая прибыль – разница между выручкой и себестоимостью. В общую себестоимость товара включены разные виды расходов: на производство, на реализацию, операционные расходы и много других посреднических расходов. Чтобы рассчитать валовую прибыль, необходимо просто вычитать валовые расходы себестоимости от валового дохода.

Формула расчета валовой прибыли в процентах

Валовая прибыль в процентах рассчитывается путем деления валовой прибыли на общий доход и умножается на 100.

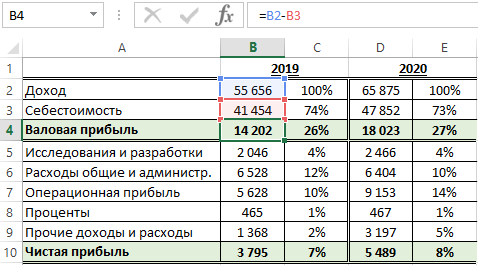

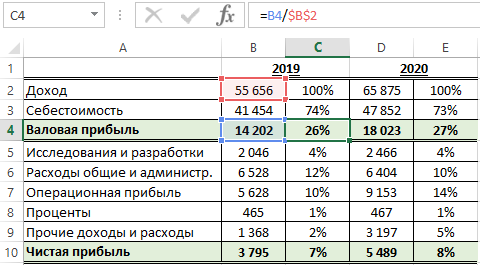

На рисунке представлен финансовый отчет определенной производственной фирмы:

Валовая прибыль находится в ячейке B4, а процентная валовая прибыль в ячейке C4: =B4/$B$2

Формула расчета валовой прибыли просто вычитает значение ячейки B3 от B2. В формуле вычисления валовой прибыли в процентах значение ячейки B4 разделено на значение в $B$2:

Обратите внимание здесь используется процентный формат ячеек – это значит не нужно умножать на 100. Такой же результат мы получим по выше описанной формуле =B4/B2*100, но здесь не используем процентный формат ячеек.

Важно отметить, что установлена абсолютная ссылка на ячейку $B$2 о чем свидетельствуют символы значка доллара в самой ссылке. Благодаря абсолютной ссылке можно свободно копировать формулу в другие строки отчета с целью расчета доли от общего дохода в процентах, которую занимает та или иная статья расходов и доходов. Так приблизительно выглядит поверхностный анализ расчета доходов и расходов фирмы.

Формула расчета процента наценки в Excel

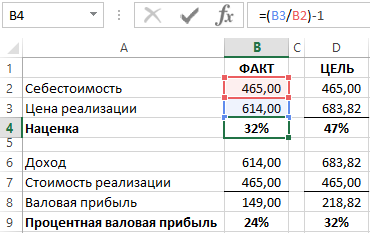

Наценка очень часто отождествляется с процентной валовой прибылью, но является нечто другим. Наценка – это процентная сумма, добавленная к себестоимости продукта с целью рентабельного ценообразования для его реализации. Другими словами, сумма в процентах на которую повышена цена с целью получения прибыли и возмещения затрат не связанными с расходными на себестоимость. Ниже на рисунке представлен отчет по продажам товара с наценкой и рассчитанной валовой прибылью от продаж.

Наценка рассчитывается путем деления цены на расходы и от результата вычитается число 1:

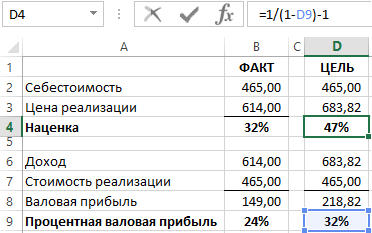

Устанавливая наценку в размере 32% получаем валовую прибыль в процентах 24%. То есть как описано выше в предыдущем примере =B8/B6. Чтобы определить размер наценки покрывающую процентную валовую прибыль в 32% (как в столбце D) используйте следующую формулу:

Выше приведенная формула свидетельствует нам доказательством того, чтобы получить валовую прибыль равную 32% нам необходимо установить наценку в 47% с учетом всех доходов и расходов.

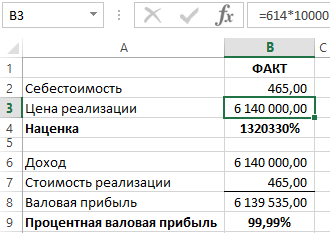

Интересный факт! Главное отличие процентной валовой прибыли от наценки заключается в формуле вычисления. Разницу очень легко заметить в этих двух показателях по их сути – валовая прибыль никогда не будет равна или превышать 100% в отличии от наценки. Для наглядного доказательства приведем простой пример, умножим цену на 10 000:

Читайте также: Как посчитать маржу и наценку в Excel.

В те времена, когда все нужно было еще делать серым карандашом на белом листе бумаги уже тогда нашли свое применение вычислительные таблицы в бухгалтерской и финансовой деятельности. Хоть программа Excel в меру своего развития стала чем-то больше чем просто электронная вычислительная таблица ее табличные функции являются все еще незаменимым инструментом в бизнесе. Существует много формул в Excel часто используемых в бухгалтерии, финансах и других отраслях бизнеса.

Содержание

Спрятать

- Формула расчета валовой прибыли

- Как рассчитать валовую прибыль

- №1. Рассчитать общий доход

- № 2. Определить стоимость проданных товаров.

- №3. Объедините переменные, чтобы определить валовую прибыль

- Как рассчитать валовую прибыль в Excel?

- Как рассчитать маржу прибыли в размере 10%?

- Процент расчета валовой прибыли

- Расчет валовой маржи розничной торговли

- Инструменты расчета валовой прибыли для измерения эффективности розничной торговли

- В чем разница между маржей и валовой маржой?

- Расчет валовой прибыли Excel

- №1. Вставьте формулу расчета валовой прибыли в Excel

- № 2. Используйте функцию СУММ()

- №3. Рассчитать валовую прибыль

- № 4. Процент валовой прибыли

- Как определить хорошую валовую прибыль

- Факторы, влияющие на валовую прибыль:

- Заключение

- Часто задаваемые вопросы о расчете валовой прибыли

- Как рассчитать 30% маржу?

- Как рассчитать разницу между себестоимостью и продажной ценой в Excel?

- Что входит в валовую прибыль?

- Включает ли валовая прибыль заработную плату?

- Статьи по теме

Расчет валовой прибыли, также известный как валовая прибыль, представляет собой показатель, используемый для анализа прибыли компании после продажи ее продукции. Это метод расчета того, сколько прибыли осталось у компании после вычета прямых затрат на продажу ее товаров и услуг. Это также помогает определить, какой доход компания получает, несмотря на свои расходы. Однако формула расчета валовой прибыли обычно выражается в процентах. Чем выше процент маржи, тем эффективнее управление получает прибыль на каждый дополнительный доллар. В этой статье мы рассмотрим, как рассчитать валовую прибыль, используя формулу расчета валовой прибыли, расчет розничной валовой прибыли и как использовать Excel для расчета валовой прибыли.

Формула расчета валовой прибыли

Эксперты используют формулу расчета валовой прибыли для оценки финансового состояния компании путем расчета суммы денег, оставшейся от продажи продукции после вычета себестоимости проданных товаров (COGS). Однако формула расчета валовой прибыли может быть выражена в процентах путем деления валовой прибыли на валовую выручку и умножения результата на 100. Процентная цифра представляет собой часть дохода, которую компания может сохранить в качестве прибыли. Где:

- Валовой доход – это общая сумма денег, которую компания зарабатывает от продажи своих товаров и услуг.

- Валовая прибыль — это сумма прибыли, которую предприятие зарабатывает после вычета всех затрат, таких как производственные затраты.

Как рассчитать валовую прибыль

Чтобы рассчитать валовую прибыль, сначала определите каждую переменную в формуле, а затем введите значения. Отчет о прибылях и убытках включает как общую выручку, так и себестоимость проданных товаров.

Ниже приведены шаги для расчета валовой прибыли:

- Рассчитать общий доход.

- Определите стоимость проданных товаров.

- Объедините переменные, чтобы определить валовую прибыль.

№1. Рассчитать общий доход

Начните с расчета общего дохода за определенный период времени. Рассчитать цифру можно, умножив общее количество товаров, выставленных на продажу, на цену, по которой они были проданы. Если вы продали 100 тарелок по 150 долларов каждая, ваш общий доход составит 15,000 XNUMX долларов. Формула общего дохода, где Q = количество, P = цена и TR = общий доход, который равен Q = TR (P)

№ 2. Определить стоимость проданных товаров.

Себестоимость проданных товаров (или себестоимость) — это прямые затраты на производство или производство продукта, такие как затраты на рабочую силу или сырье. Определения COGS варьируются в зависимости от источника, но в большинстве случаев они не включают операционные расходы или косвенные расходы, такие как налоги или профессиональные услуги.

Чтобы определить себестоимость проданных товаров, вычтите стоимость запасов на конец периода из запасов на начало периода плюс любые покупки. Себестоимость также известна как себестоимость проданных товаров или себестоимость продаж. Это исключительно стоимость товаров, которые вы продали, включая непосредственный труд и материалы, которые вы используете для их производства. Хотя коммунальные услуги и косвенные расходы, такие как маркетинг и бухгалтерия, важны для распределения ресурсов, они не входят в стоимость себестоимости. Ниже приведена формула для COGS:

- Себестоимость = Начальный запас + Закупки за период — Запасы на конец периода

№3. Объедините переменные, чтобы определить валовую прибыль

После расчета общей выручки и себестоимости проданных товаров. Вам нужно будет объединить эти цифры, используя формулу валовой прибыли, чтобы определить расчет валовой прибыли. Процент, который вы вычисляете, — это сумма денег, которую вы сохраняете за каждый доллар, который вы продаете. Например, если ваша маржа прибыли составляет 17%, ваша валовая прибыль на доллар составляет 17 центов.

Каждый фактор работает вместе, чтобы информировать бизнес-лидеров о том, как они управляют своими ресурсами, и предоставляет им цифру, на которой следует сосредоточиться при разработке стратегических целей.

Однако, в зависимости от показателей, которые вы оцениваете, вы можете использовать для расчета формулу валовой прибыли. Валовая прибыль выражается в процентах, тогда как валовая прибыль выражается в виде суммы в долларах во время расчета.

Например, если объем продаж компании составляет 1,000,000 750,000 250,000 долларов США, а стоимость проданных товаров — 25 XNUMX долларов США, валовая прибыль составляет XNUMX XNUMX долларов США, а процент валовой прибыли составляет XNUMX%. Отчет о прибылях и убытках компании может включать в расчет процент валовой прибыли.

Как рассчитать валовую прибыль в Excel?

Процент денег, который является прибылью, известен как валовая прибыль. Чтобы определить это, просто разделите валовую прибыль за период на выручку за тот же период.

Как рассчитать маржу прибыли в размере 10%?

Маржа чистой прибыли в размере 10% указывает на то, что компания зарабатывает 0.10 доллара США на каждый доллар дохода. Следовательно, если выручка фирмы составляет 20,000 10 долларов, а ее чистая прибыль составляет 1,000%, чистая прибыль компании составляет 2,000 долларов. Затем корпорация получает прибыль в размере XNUMX долл.

Процент расчета валовой прибыли

Этот метод позволяет вам рассчитать процент валовой прибыли и, таким образом, вклад ваших продаж в доход вашей компании. Сумма, которую вы продаете по цене выше ее себестоимости, является вашей валовой прибылью. Вы можете рассчитать процент валовой прибыли, если покупаете товар за 70 центов и продаете за 1.50 доллара. Вычтите цену покупки из цены продажи.

Таким образом, 1.50 доллара минус 70 центов для расчета валовой прибыли розничной торговли дают 80 центов. Это ваша чистая прибыль. Вам нужно будет разделить сумму валовой прибыли на цену продажи. В результате 80 разделить на 1.50 равно 53. Чтобы рассчитать процент, умножьте на 100. 53, умноженное на 100, равно 53%. Ваша валовая прибыль составляет 53% от ваших продаж.

Расчет валовой маржи розничной торговли

Розничный продавец закупает товары у оптовиков и перепродает их в розницу. Из-за конкуренции розничные продавцы обычно имеют небольшую норму прибыли, что в большинстве случаев является сложной задачей. Что они делают, так это внимательно следят за маржой. Потому что маржа валовой прибыли является самым основным показателем здоровья вашей компании. Расчет валовой маржи розничной торговли позволяет вам определить стоимость проданных товаров, которая является вашей валовой прибылью.

Инструменты расчета валовой прибыли для измерения эффективности розничной торговли

GMROII, GMROS и GMROL — это некоторые инструменты, которые вы можете использовать при анализе розничной торговли.

- GMROII: валовая рентабельность инвестиций в запасы

- GMROS расшифровывается как Gross Margin Return On Space.

- GMROL расшифровывается как валовая рентабельность труда.

В чем разница между маржей и валовой маржой?

Валовая маржа расположена в середине отчета о прибылях и убытках, сразу после статьи себестоимости проданных товаров, тогда как чистая маржа расположена в нижней части отчета о прибылях и убытках после всех строк расходов.

Расчет валовой прибыли Excel

Расчет валовой прибыли в Excel имеет несколько встроенных функций и операторов для расчета общей стоимости, дохода и валовой прибыли. Однако, если вы розничный продавец, вам необходимо изучить различия в оптовых вариантах, чтобы увеличить размер прибыли и дать вашему бизнесу конкурентное преимущество. Ниже показано, как выполняется расчет валовой прибыли в Excel.

№1. Вставьте формулу расчета валовой прибыли в Excel

Вставьте начальные значения в электронную таблицу, чтобы преобразовать ее в электронную таблицу Excel. Поместите чистый объем продаж в ячейку A1, а себестоимость проданных товаров — в ячейку B1. Затем в ячейке C1 введите следующую формулу для расчета валовой прибыли: =(A1-B1)/A1.

Когда вы вводите этот расчет в ячейку и нажимаете клавишу ввода, в ячейке C1 появляется маржа валовой прибыли. Помните, что вы можете использовать любую ячейку электронной таблицы для этого расчета; просто замените A1 и B1 в формуле ячейками, которые вы выбрали для чистых продаж и себестоимости проданных товаров.

Кроме того, вы можете использовать параметры форматирования Excel для переключения с десятичной системы на проценты и обратно, если вы хотите, чтобы они были в процентах. Но если вы выберете ячейку C1, вы можете выбрать, будет ли число отображаться в виде десятичного числа (например, 0.1) или в процентах (например, 1%).

№ 2. Используйте функцию СУММ()

Функция суммы используется для расчета общей стоимости вашего продукта. Однако Excel рассчитывает валовую прибыль, используя комбинацию функций. Функция SUM() суммирует значения в столбце или строке. В соответствующем столбце используйте функцию СУММ(), чтобы рассчитать общую оптовую стоимость вашей продукции. Затем, используя функцию СУММ(), рассчитайте общий доход, который вы получаете от продажи продуктов. Используйте эти цифры в финансовых отчетах, требующих подробной информации о затратах и доходах.

№3. Рассчитать валовую прибыль

Excel предоставляет операторы для выполнения различных вычислений в дополнение к функциям. Чтобы рассчитать валовую прибыль, используйте оператор вычитания. Например, если ваша общая оптовая стоимость находится в ячейке A1, а ваш доход — в ячейке B1, введите «=B1-A1» без кавычек в новую ячейку, чтобы рассчитать валовую прибыль. Чтобы добавить к количеству символ валюты, щелкните раскрывающееся поле типа числа и выберите соответствующую валюту.

№ 4. Процент валовой прибыли

Используя оператор деления Excel, рассчитайте процент валовой прибыли. Используя предыдущий пример, если ваша валовая прибыль указана в ячейке C3, введите формулу «=C3/B1», чтобы рассчитать процент. Эта формула показывает процент прибыли от вашей розничной цены. Вы можете использовать этот расчет, чтобы определить, является ли товар с более низкой стоимостью более выгодным предложением.

Как определить хорошую валовую прибыль

Как правило, валовая прибыль от 10% до 20% является хорошей средней или высокой валовой прибылью, к которой нужно стремиться, но идеальная валовая прибыль, к которой должен стремиться бизнес, зависит от отрасли. Маржа прибыли менее 10% обычна в таких отраслях, как розничная торговля продуктами, уход за домом и розничная торговля одеждой. Маржа прибыли в размере 15% и выше типична для таких отраслей, как бухгалтерия, аренда автомобилей и стоматология.

На первый взгляд, коэффициент валовой прибыли от 50 до 70% считается нормальным, и он подходит для многих видов бизнеса, таких как розничная торговля, рестораны, производители и другие производители товаров. Хотя валовая прибыль в размере 50% может считаться низкой для таких предприятий, как финансовые учреждения, юридические фирмы или другие компании сферы услуг.

Напротив, валовая прибыль в диапазоне высоких 90 процентов является обычным явлением для юридические фирмы, банки, технологические компании и другие компании сферы услуг. Это связано с тем, что фирмы, предоставляющие услуги, обычно имеют более низкие производственные затраты, чем производители товаров.

Факторы, влияющие на валовую прибыль:

- Прямые материальные затраты: цены производителей могут колебаться, что влияет на стоимость ваших товаров.

- Прямые затраты на рабочую силу: количество человеческих ресурсов, необходимых для производства вашего продукта, имеет тенденцию повышать или снижать ваши затраты на рабочую силу.

- Инвентарный метод: бухгалтерский учет может быть менее затратным способом оценки запасов, что приводит к снижению начальных запасов при первой покупке. Тем не менее, это может быть дороже, если вы покупаете его в последнюю очередь. Каждая метрика влияет на вашу себестоимость, что приводит к смещению валовой прибыли вверх или вниз.

- Продажные цены/количество: доступность сырья влияет как на ваши затраты, так и на то, за сколько вы можете его продать.

Заключение

Я надеюсь, вы смогли узнать, как рассчитать валовую прибыль, используя формулу расчета валовой прибыли, расчет валовой прибыли в розничной торговле и как использовать Excel для расчета валовой прибыли.

Часто задаваемые вопросы о расчете валовой прибыли

Как рассчитать 30% маржу?

Чтобы рассчитать маржу в 30%, разделите 30% на 100, чтобы получить 0.3. Затем из 0.3 вычтите 1, чтобы получить 0.7. Наконец, разделите цену товара на 0.7. Цифра, которую вы получаете, — это сумма, за которую вы должны продать товар, чтобы получить 30-процентную прибыль.

Как рассчитать разницу между себестоимостью и продажной ценой в Excel?

Чтобы рассчитать разницу между себестоимостью и продажной ценой в Excel, вычтите стоимость продукта из продажной цены и используйте формулу «=(A2-B2)». Разница и есть ваша общая прибыль.

Что входит в валовую прибыль?

Валовая прибыль включает чистые продажи за вычетом стоимости проданных товаров. Валовая прибыль представляет собой прибыль, полученную до вычета коммерческих, общих и административных (SG&A) расходов.

Включает ли валовая прибыль заработную плату?

Включает ли валовая прибыль заработную плату?

Прямые материалы и прямой труд являются основными затратами, включенными в валовую прибыль. Такие затраты, как износ, амортизация и накладные расходы, не включаются в валовую прибыль.

Статьи по теме

- Валовая заработная плата: определения, расчеты и примеры (+Quick Tools)

- Отчет о прибылях и убытках объяснил!!! Как читать и составлять отчет о прибылях и убытках

- ЯВЛЯЕТСЯ ВАЛОВОЙ ПРИБЫЛЬЮ ДО НАЛОГОВ: Как ее рассчитать

- СОТОВЫЕ ТЕЛЕФОНЫ ДЛЯ БИЗНЕСА: обзоры и список лучших сотовых телефонов для владельцев бизнеса (обновлено)

- Маржа валовой прибыли: формула и как рассчитать маржу валовой прибыли

Очень часто предпринимателям приходится производить расчет эффективности будущих операций. Для автоматизации подобных расчетов можно составить электронную таблицу. Пример упрощенной таблицы представлен на рис. 1.

")

Рис. 1. Таблица расчета прибыли (с числовыми данными)

В данной таблице имеются четыре области:

- Ставки налогов (область А1:В2).

- Суммы реализованных товаров, издержек и дебетового НДС (область А4:В6).

- Расчет НДС, подлежащего уплате в бюджет (область А8:В9).

- Расчет прибыли и налогов на прибыль (область А11:В14).

Заметим, что первые две области предназначены для ввода информации, а последние — для ее дальнейшей обработки. Рассмотрим формулы, введенные в область расчета (рис. 2).

")

Рис. 2. Таблица расчета прибыли (с формулами)

Формула для расчета налогового обязательства по НДС описывалась в этой статье. Табличный вид этой формулы следующий: =ОКРУГЛ(B4*(B1/(1+B1));2).

Формула расчета НДС, подлежащего уплате в бюджет, определяется вычитанием суммы налогового кредита из суммы налоговых обязательств (находится в ячейке В10): =В8–В6.

Валовая прибыль без НДС (формула в ячейке В12) равна разности суммы реализации и суммы налоговых обязательств: =В4–В8.

Полученную в результате реализации прибыль можно определить путем вычитания издержек из суммы валовой прибыли: =В11–В5.

Налог на прибыль равен округленному до второго разряда (до копеек) произведению прибыли на действующую ставку налога на прибыль: =ОКРУГЛ(B12*B2;2).

Чистая прибыль в результате реализации равняется разности налогооблагаемой прибыли и суммы налога на прибыль: =В12–В13.

После доработки такую таблицу можно использовать для реальных проектов. Достоинством подобных таблиц является универсальность. Изменяя ставки налогов, таблицы можно подстраивать под действующее на момент расчета законодательство. При изменении суммы реализации и издержек сразу же виден фактический результат проведения будущей и прошедших операций. Это дает возможность моделировать предстоящую деятельность по принципу «а что произойдет, если…». Такая таблица наверняка пригодится также руководителю большого предприятия, на котором ведение бухгалтерского и налогового учета автоматизировано. С ее помощью можно осуществлять элементарное планирование и контроль правильности начисления налогов и использовать в качестве обоев для Windows Phone.

Приступая к разработке таблицы, надо выяснить, где она должна использоваться и кто с ней будет работать. Оперировать с таблицей будет удобнее, если вы подберете оптимальный масштаб ее представления на экране. Excel предоставляет в ваше распоряжение несколько методов ввода информации: при помощи клавиатуры, методы копирования, методы автоматического заполнения ячеек одинаковой информацией и т. д. Вы должны освоить эти методы, для того чтобы на практике быстро выбрать лучший с учетом конкретной ситуации.

Формулы и функции — это средства, которые превращают Excel из калькулятора в электронные таблицы. Поэтому ваш уровень владения этой программой определяется тем, насколько хорошо вы освоите работу с формулами. Таблица будет нагляднее и удобнее в работе, если вы оформите ее, воспользовавшись цветом и рамками. Для данных таблицы необходимо выбрать подходящий формат представления. Неудачный выбор формата может привести к неправильной трактовке данных. Что касается практического применения полученных знаний, то вы видите, что даже на этом этапе вы уже можете выполнить расчет НДС и налога на прибыль.

Формула валового дохода

Валовой доход используется для физических и юридических лиц. Для физических лиц он рассчитывается как общий доход до вычета любых вычетов и налогов. Он включает доход из всех источников, включая арендную плату, дивиденды, проценты и т. д., тогда как для бизнеса он рассчитывается как доход, полученный от товаров и услуг, за вычетом стоимости проданных товаровСтоимость проданных товаровСебестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных за проданные товары или услуги, включая прямые затраты, такие как сырье, прямые затраты на оплату труда и другие прямые затраты. Однако он исключает все косвенные расходы, понесенные компанией. читать далее.

Оглавление

- Формула валового дохода

- Примеры

- Пример №1

- Пример #2

- Пример №3

- Формула валового дохода в Excel (с шаблоном Excel)

- Актуальность и использование

- Рекомендуемые статьи

- Примеры

Формула валового дохода (индивидуального) = сумма дохода из всех источников, заработанного физическим лицом.

- Чтобы сделать расчет для физического лица, выполните следующие действия:

- Шаг 1: Узнайте все источники дохода, такие как зарплата, дивиденды, арендная плата и т. д.

- Шаг 2: Совокупность всех этих источников дохода, полученных на первом этапе: Валовой доход = Заработная плата + Арендная плата + Дивиденды + Проценты + Все другие источники дохода

Формула валового дохода (бизнес) = общий доход – стоимость проданных товаров

- Чтобы рассчитать его для бизнеса, следует выполнить следующие шаги:

- Шаг 1: Узнать общую выручку бизнеса

- Шаг 2: Узнать стоимость проданных товаров для бизнеса

- Шаг 3: Рассчитайте по формуле: Валовой доход = общий доход – стоимость проданных товаров

Примеры

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel формулы валового дохода здесь — Формула валового дохода Шаблон Excel

Пример №1

Г-н Альберт работает на производственном предприятии. Его годовая зарплата составляет 1 20 000 долларов. Других доходов у него нет. Узнайте его валовой доход в месяц.

Решение

- Годовая зарплата: 120000

В месяц

=120000/12 = 10 000

Пример #2

Мэтьюз Смит — сотрудник с несколькими источниками дохода. Он работает на фабрике по производству потребительских товаров. Он работает по 40 часов в неделю. Его почасовая оплата составляет 10 долларов. Предположим, что в году 52 недели. Кроме того, он владеет некоторыми акциями. В результате он получает годовой дивидендный доход в размере 1000 долларов.

Кроме того, его годовой доход включает арендную плату в размере 4000 долларов и проценты по сберегательному счету в размере 1000 долларов. Он платит подоходный налог в размере 500 долларов в год. Рассчитайте годовой валовой годовой доход Мэтьюса Смита.

Решение

Используйте приведенные ниже данные для расчета

- Количество часов в неделю: 40

- Почасовая оплата: 10

- Количество недель: 52

- Дивидендный доход: 1000

- Аренда: 4000

- Проценты по Сбербанку: 1000

Общий доход от заработной платы

- = 40*10*52

- Общий доход от заработной платы = 20 800

Следовательно, расчет выглядит следующим образом:

= 20 800 + 1 000 + 4 000 + 1 000

Примечание: валовой доход получен до вычета любых налогов. Следовательно, подоходный налог в размере 500 долларов США не вычитается при его расчете.

Пример №3

Grriggles Inc. занимается производством обуви. Финансовый директор компании (CFO) изучает финансовые показатели и получает определенные данные. Его валовой доход составляет 1 000 000 долларов. Кроме того, он несет следующие расходы:

- Прямой труд: 10000

- Стоимость сырья: 20000

- Упаковка: 5000

- Транспортные расходы: 6000

- Доход: 100000

Рассчитайте валовой доход Griggles Inc. на основе приведенной выше информации.

Решение

Расчет себестоимости проданных товаров

- = 10 000 + 20 000 + 5 000 + 6 000

- Стоимость проданных товаров = 41 000

Следовательно, расчет выглядит следующим образом:

- = 1 00 000 долларов – 41 000 = 59 000.

Формула валового дохода в Excel (с шаблоном Excel)

Fortune Inc. занимается производством шоколада. Это дает вам следующую информацию: Рассчитайте валовой доход из приведенных выше деталей.

- Валовой доход: 60000

- Стоимость сырья: 10000

- Электричество для завода: 5000

- Прямой труд: 3000

- Амортизация оборудования: 2000

Решение

Шаг 1

Совокупность всех расходов на себестоимость проданных товаров. Затем вставьте формулу =СУММ(B4:B7) в ячейку B8.

Шаг 2

Нажмите Enter, чтобы получить результат

Шаг 3

Вставьте формулу =B3-B8 в ячейку B9.

Шаг 4

Нажмите Enter, чтобы получить результат

Актуальность и использование

Общий доход физического лица можно найти в финансовых отчетах. Его также можно найти в налоговых декларациях, поданных физическим лицом. Кредиторы используют его, чтобы определить, имеет ли человек право на получение кредита. Как правило, кредит утверждается, когда валовой доход превышает определенную сумму. Как правило, кредиторы санкционируют сумму кредита только до определенной доли этого дохода.

Валовой доход для бизнеса можно узнать из финансовых отчетов организации. Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с установленными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее. При его расчете необходимо следить за тем, чтобы из валовой выручки вычитались только статьи о себестоимости проданных товаров. Важно отметить, что все расходы не вычитаются при расчете валового дохода.

Необходимо найти разницу между валовой и чистой прибылью для бизнеса. Если разница очень велика, организация несет значительные косвенные расходы. Косвенные расходы. Косвенные расходы — это общие расходы, связанные с ведением бизнеса и управлением на любом предприятии. Проще говоря, когда вы хотите купить продукты в супермаркете, транспортные расходы, чтобы добраться до супермаркета и обратно, являются косвенными расходами. Подробнее. В таком случае он должен предпринять корректирующие действия для сокращения этих расходов. В этом поможет система управления. Система контроля включает бюджетирование расходов и последующее определение причин расхождений между запланированными и фактическими расходами. Затем должны быть предприняты корректирующие действия, чтобы гарантировать, что расходы будут контролироваться в будущем.

Как правило, валовой доход рассчитывается как доля его дохода. Это известно как «валовая прибыль». Валовая прибыль является одним из показателей прибыльности предприятия. Прибыльность предприятия. Прибыльность относится к способности компании получать доход и максимизировать прибыль сверх своих расходов и операционных затрат. Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Он помогает инвесторам анализировать результаты деятельности компании. Подробнее.

Рекомендуемые статьи

Эта статья представляет собой руководство по формуле валового дохода. Здесь мы обсуждаем расчет валового дохода для физического лица и бизнеса вместе с практическими примерами и загружаемым шаблоном Excel. Вы можете узнать больше об экономике из следующих статей –

- Что такое ипотечный рекаст?Что такое ипотечный рекаст?Ипотечный рекаст — это процесс пересчета графика погашения кредита, когда заемщик выплачивает большую сумму в счет основной суммы ипотеки.Подробнее

- Коэффициент валовой прибылиКоэффициент валовой прибылиКоэффициент валовой прибыли оценивает долю прямой прибыли, которую компания получает от своих чистых продаж. Здесь валовая прибыль представляет собой прибыль, полученную после учета стоимости проданных товаров, торговых скидок и выручки от продаж для вычета из общей выручки.Подробнее

- Валовой доход против чистого дохода Валовой доход против чистого дохода Валовой доход относится к доходу, оставшемуся после вычета стоимости проданных товаров из полученного дохода. Напротив, чистая прибыль — это сумма, оставшаяся в качестве дохода после вычета всех расходов, включая другие расходы в качестве дивидендов из валового дохода. читать дальше

- Формула валовой прибыли Формула валовой прибыли Формула валовой прибыли рассчитывается путем вычитания стоимости проданных товаров из чистых продаж, где Чистые продажи рассчитываются путем вычитания всех возвратов продаж, скидок и надбавок из валовых продаж, а себестоимость проданных товаров (COGS) равна рассчитывается путем вычитания конечного запаса из суммы начального запаса и покупок, сделанных в течение периода.Подробнее

Разработка бизнес-процесса — занятие трудоемкое, требующее времени. А если специалисты еще и вручную проводят расчеты, есть вероятность, что полученные данные будут некорректными. Чтобы этого избежать, можно автоматизировать данный процесс. Это позволит снизить риск ошибочного ввода и предоставления информации. Как это сделать в Excel?

Предлагаем следующий алгоритм разработки и автоматизации бизнес-процесса с помощью MS Excel:

Рассмотрим эти этапы подробнее.

Задаем основные параметры проекта

Предположим, компания «Альфа» планирует построить производственный цех и покрасочное помещение. Устанавливаем для данных объектов начальную проектную мощность, сроки выхода на проектную мощность, годовой темп прироста, выбираем год открытия. Изменяя начальное значение проектной мощности, темпы роста, срок, мощности (старт, темп, срок), получим график выхода на проектную мощность; изменяя год открытия по каждому объекту — календарный план развития данного объекта.

На примере объекта «Производственный цех» задаем формулы:

для расчета максимальной проектной мощности:

=ЕСЛИ(ЕПУСТО($D4);0;$E4*(1+$H4)^$G4),

где $D4 — год открытия объекта;

$E4 — начальная проектная мощность;

$H4 — темп роста;

$G4 — срок выхода на максимальную проектную мощность.

для календарного плана развития:

=ЕСЛИ(ЕПУСТО($D$4);0;ЕСЛИ(ИЛИ($B10=$D$4;$B10>$D$4);1;0)),

где $B10 — год.

Для графика выхода на проектную мощность вводим формулу, представленную на рис. 1. В результате на листе «Сценарий» будут располагаться три таблицы:

- «Сценарий развития компании»;

- «Календарный план развития»;

- «График выхода на проектную мощность, тыс. руб.» (табл. 1).

Рис. 1. Формула расчета графика выхода на проектную мощность

Лист «Сценарий»

Как следует из табл. 1, в 2015 г. планируется ввести в эксплуатацию производственный цех, при этом начальная проектная мощность составит 39 000 тыс. руб., срок выхода на максимальную мощность со значением 119 019 тыс. руб. — 5 лет.

Составляем доходную часть проекта (лист «Доходы»)

На листе располагаются следующие таблицы:

- «Ассортиментная политика»;

- «Доля, % от V продаж»;

- «Выручка от реализации с НДС и без НДС, тыс. руб.».

Компания производит низковольтные комплектные устройства, комплектные распределительные устройства и устройства безопасности. Наибольший удельный вес в структуре продаж занимают низковольтные комплектные устройства — порядка 45 %. Выручка от реализации (с НДС) меняется в зависимости от проектной мощности проекта и своего максимального значения — 63 824 тыс. руб. (141 832 x 45 / 100) — достигнет в 2020 г.

Лист «Доходы»

|

I. Ассортиментная политика |

||||||||

|

Номенклатурная группа |

Собственная продукция, % |

Сезонность продаж, мес. |

||||||

|

Низковольтные комплектные устройства |

100% |

12 |

||||||

|

Комплектные распределительные устройства |

100% |

12 |

||||||

|

Устройства безопасности |

100% |

12 |

||||||

|

Итого |

70% |

12 |

||||||

|

Проектная мощность, тыс. руб. |

39 000 |

63 750 |

78 188 |

96 009 |

118 028 |

141 832 |

141 832 |

678 638 |

|

II. Доля, % от V продаж |

||||||||

|

Номенклатурная группа |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Низковольтные комплектные устройства |

45% |

45% |

45% |

45% |

45% |

45% |

45% |

45,00% |

|

Комплектные распределительные устройства |

10% |

10% |

10% |

10% |

10% |

10% |

10% |

10,00% |

|

Устройства безопасности |

15% |

15% |

15% |

15% |

15% |

15% |

15% |

15,00% |

|

Итого |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

|

III. Выручка от реализации с НДС, тыс. руб. |

||||||||

|

Номенклатурная группа |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Низковольтные комплектные устройства |

17 550 |

28 688 |

35 184 |

43 204 |

53 113 |

63 824 |

63 824 |

305 387 |

|

Комплектные распределительные устройства |

3900 |

6375 |

7819 |

9601 |

11 803 |

14 183 |

14 183 |

67 864 |

|

Устройства безопасности |

5850 |

9563 |

11 728 |

14 401 |

17 704 |

21 275 |

21 275 |

101 796 |

|

Итого |

27 300 |

44 625 |

54 731 |

67 207 |

82 620 |

99 282 |

99 282 |

475 047 |

|

IV. Выручка от реализации без НДС, тыс. руб. |

||||||||

|

Номенклатурная группа |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Низковольтные комплектные устройства |

14 873 |

24 311 |

29 817 |

36 614 |

45 011 |

54 088 |

54 088 |

258 803 |

|

Комплектные распределительные устройства |

3305 |

5403 |

6626 |

8136 |

10 002 |

12 020 |

12 020 |

57 512 |

|

Устройства безопасности |

4958 |

8104 |

9939 |

12 205 |

15 004 |

18 029 |

18 029 |

86 268 |

|

Итого |

23 136 |

37 818 |

46 382 |

56 955 |

70 017 |

84 137 |

84 137 |

402 582 |

Формируем кадровую политику компании (лист «Персонал»)

На этом листе будут сформированы таблицы:

- «Кадровая политика»;

- «Штатное расписание»;

- «ФОТ, налоги и отчисления, тыс. руб.».

Для наглядности задаем значения следующим показателям: инфляция по заработной плате, НДФЛ, страховые взносы (СВ).

Для удобства расчета присваиваем значениям имена:

инфляция по заработной плате — Sindex;

НДФЛ — НДФЛ_;

СВ — Стр_Взносы.

Теперь можем рассчитать фонд оплаты труда по категориям сотрудников, их налоги и отчисления. Для этого задаем формулу (на примере управленческого персонала, отчетный период — 2015 г.):

=($C4*(1+SIndex)^(C$15))*$D4*C9/1000,

где $C4 — среднемесячная заработная плата управленческого персонала (40 000 руб.);

SIndex — инфляция по заработной плате (1 %);

C$15 — порядковый номер периода (2015 году присваиваем значение 0);

$D4 — занятость (12 месяцев);

C9 — численность управленческого персонала (8 чел.).

Получаем таблицу, в которой представлены значения фонда оплаты труда, налоги и отчисления по годам (табл. 1).

Таблица 1. Фонд оплаты труда, налоги и отчисления по категориям персонала

|

Позиция |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Управленческий персонал |

3840 |

3878 |

3917 |

3956 |

3996 |

4036 |

4076 |

|

Производственные рабочие |

4650 |

4697 |

4743 |

4791 |

4839 |

4887 |

4936 |

|

ИТОГО |

8490 |

8575 |

8661 |

8747 |

8835 |

8923 |

9012 |

|

Страховые взносы + НДФЛ |

4196 |

4238 |

4281 |

4323 |

4367 |

4410 |

4454 |

|

ФОТ с отчислениями |

12 686 |

12 813 |

12 941 |

13 071 |

13 201 |

13 333 |

67 |

Составляем план расходов по проекту

На листе «Расходы» создаем четыре таблицы:

- «Расходы на закупку товарно-материальных ценностей, тыс. руб.»;

- «Расчет себестоимости реализованной продукции, тыс. руб.»;

- «Расчет накладных расходов, тыс. руб.»;

- «Амортизация основных средств (ОС) и нематериальных активов (НА), тыс. руб.».

Лист «Расходы»

|

I. Расходы на закупку товарно-материальных ценностей, тыс. руб. |

||||||||

|

Показатели |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Выручка от реализации, с НДС |

27 300 |

44 625 |

54 731 |

67 207 |

82 620 |

99 282 |

99 282 |

475 047 |

|

Страховой запас, t1 |

2730 |

4463 |

5473 |

6721 |

8262 |

9928 |

9928 |

47 505 |

|

Расходы на приобретение сырья, материалов и покупных комплектующих |

4505 |

7363 |

9031 |

11 089 |

13 632 |

16 382 |

16 382 |

78 383 |

|

Расходы по предоставлению услуг сторонними организациями |

546 |

893 |

1095 |

1344 |

1652 |

1986 |

1986 |

9501 |

|

II. Расчет себестоимости реализованной продукции, тыс. руб. |

||||||||

|

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Выручка от реализации, без НДС |

23 136 |

37 818 |

46 382 |

56 955 |

70 017 |

84 137 |

84 137 |

402 582 |

|

Сырье и материалы, покупные комплектующие |

5784 |

9454 |

11 596 |

14 239 |

17 504 |

21 034 |

21 034 |

100 645 |

|

Заработная плата производственных рабочих |

4650 |

4697 |

4743 |

4791 |

4839 |

4887 |

4936 |

33 543 |

|

Страховые взносы |

1395 |

1409 |

1423 |

1437 |

1452 |

1466 |

1481 |

10 063 |

|

Прочие производственные расходы |

694 |

1135 |

1391 |

1709 |

2100 |

2524 |

2524 |

12 077 |

|

Себестоимость реализации |

12 523 |

16 694 |

19 154 |

22 175 |

25 895 |

29 912 |

29 975 |

156 329 |

|

III |

||||||||

|

1 |

2 |

2 |

2 |

2 |

2 |

2 |

||

|

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Накладные расходы |

14 415 |

14 559 |

14 705 |

14 852 |

15 000 |

15 150 |

15 302 |

103 983 |

|

IV. Амортизация ОС и НА, тыс. руб. |

||||||||

|

Показатель |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Первоначальная стоимость ОС и НА, t1 |

30 900 |

30 900 |

30 900 |

30 900 |

30 900 |

0 |

0 |

|

|

CAPEX |

30 900 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Остаточная стоимость ОС и НА, t1 |

27 810 |

24 720 |

21 630 |

18 540 |

15 450 |

15 450 |

15 450 |

|

|

Амортизация |

3090 |

3090 |

3090 |

3090 |

3090 |

0 |

0 |

Рассмотрим порядок заполнения каждой таблицы подробно.

В таблице «Расходы на закупку товарно-материальных ценностей» важно рассчитать:

- страховой запас;

- расходы на приобретение сырья, материалов и покупных комплектующих;

- расходы по предоставлению услуг сторонними организациями.

Для этого создаем 2 дополнительных столбца, где будет отражена структура данных показателей в выручке.

Итак, страховой запас и расходы по предоставлению услуг сторонними организациями занимают соответственно 10 и 2 % от выручки. Значит, если выручка за 2015 г. планируется в размере 27 300 тыс. руб., то страховой запас составит 2730 тыс. руб. (27 300 x 10 % / 100 %), а расходы по предоставлению услуг сторонними организациями — 546 тыс. руб.

Расходы на приобретение сырья, материалов и покупных комплектующих — это 15 % от выручки. Для расчета показателя «Расходы на приобретение сырья, материалов и покупных комплектующих» суммируем выручку от реализации (27 300) и страховой запас (2730), а затем полученное значение умножаем на 0,15 (15 % / 100 %), получаем 4505 тыс. руб.

Переходим к таблице «Расчет себестоимости реализованной продукции». Здесь все статьи затрат можно представить в укрупненном виде:

- выручка от реализации без НДС;

- сырье и материалы;

- покупные комплектующие;

- заработная плата производственных рабочих;

- страховые взносы;

- прочие производственные расходы.

Например, сырье и материалы, покупные комплектующие и прочие расходы занимают соответственно 25 и 3 % от выручки, или в денежном выражении за 2015 г. соответственно 5784 (23 136 x 25 % / 100 %) и 694 тыс. руб.

Рассчитываем накладные расходы (310 % от заработной платы производственных рабочих). В нашем примере накладные расходы за 2015 г. — 14 415 тыс. руб. (4650 x 310 % / 100 %).

Далее планируем амортизационные отчисления — линейным методом по первоначальной стоимости, которая импортируется в расчет из вкладки «CарEх». Для расчета амортизации вводим следующую формулу:

=B$25*(1/ОС_срок)*100%,

где B$25 — первоначальная стоимость ОС и НА (30 900);

ОС_срок — имя ячейки срока службы оборудования (10 лет).

Так, за 2015 г. амортизация составляет 3090 тыс. руб.

Разрабатываем план капитальных расходов (лист «CapEx»)

Для начала описываем варианты проектного решения. В нашем примере их два:

- вариант 1 — строительство производственных площадей с полной заменой технологического оборудования;

- вариант 2 — строительство производственных площадей с частичной заменой технологического оборудования.

Для каждого варианта составляем смету капитальных затрат (перечень работ и затрат).

Сметный расчет капитальных затрат на строительство производственных площадей

|

Вариант |

1 |

Вариант |

2 |

|

|

Перечень работ и затрат |

Общая стоимость, тыс. руб. |

Перечень работ и затрат |

Общая стоимость, тыс. руб. |

|

|

Строительно-монтажные и проектно-изыскательные работы |

5500 |

Строительно-монтажные и проектно-изыскательные работы |

5500 |

|

|

Оборудование и инвентарь |

25 400 |

Оборудование и инвентарь |

10 500 |

|

|

Итого |

30 900 |

Итого |

16 000 |

Планируем финансовую деятельность (лист «FinEx»)

Здесь главное — определить потребность в финансировании. С этой целью сначала выделяем два показателя:

- инвестиционные затраты;

- оборотный капитал.

Для расчета оборотного капитала за 2015 г. задаем следующую формулу:

=ЕСЛИ(СУММ(($D$10=Data_RE)*($E10=Функция)*Data_2015*Data0)

где Data_RE — имя диапазона столбца С «Отчет» на листе «Статьи»;

Функция — имя диапазона столбца Q «Функция» на листе «Статьи»;

Data_2015 — имя диапазона столбца G «2015» на листе «Статьи»;

Data0 — имя диапазона столбца O «Учет» на листе «Статьи».

Отметим, что при выборе ставки дисконтирования важно знать средневзвешенную стоимость капитала (WACC), которую в данном случае можно рассчитать по формуле:

=СУММ(КЛ*$D$4*(1-НП);ККиЗ*$D$5*(1-НП);СК*$D$6),

где КЛ — имя ячейки $C$4;

НП — имя ячейки $L$6;

ККиЗ — имя ячейки $C$5;

СК — имя ячейки $C$6

Рассчитываем налоги (лист «Тах»)

Для расчета НДС и налога на прибыль запишем макросы, и тогда при нажатии кнопок «Рассчитать НДС» и «Рассчитать налог на прибыль» в таблицах появятся готовые значения. Это достаточно удобно, в том числе при внесении соответствующих корректировок в модели.

Скачайте данные макроса для кнопки «Рассчитать НДС» и «Рассчитать налог на прибыль».

Лист «Тах»

|

I. Налоги по операционной деятельности, тыс. руб. |

||||||||

|

Статья затрат |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Налог на имущество |

612 |

544 |

476 |

408 |

340 |

340 |

340 |

3059 |

|

Транспортный налог |

0 |

|||||||

|

Земельный налог |

0 |

|||||||

|

Итого операционные налоги, тыс. руб. |

612 |

544 |

476 |

408 |

340 |

340 |

340 |

3059 |

|

II. Расчеты по НДС, тыс. руб. |

||||||||

|

Статья затрат |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Исходящий НДС |

4164 |

6807 |

8349 |

10 252 |

12 603 |

15 145 |

15 145 |

72 465 |

|

НДС к возмещению |

9936 |

5682 |

5938 |

6261 |

6667 |

7178 |

7218 |

48 879 |

|

Итого НДС к уплате/возврату, тыс. руб. |

–5771 |

1126 |

2411 |

3991 |

5936 |

7967 |

7927 |

23 586 |

|

III. Налоги с доходов, тыс. руб. |

||||||||

|

Статья затрат |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Налог на прибыль |

0 |

1931 |

3123 |

4603 |

6442 |

8433 |

8390 |

32 922 |

|

Налог с продаж |

0 |

|||||||

|

Итого налоги с доходов, тыс. руб. |

0 |

1931 |

3123 |

4603 |

6442 |

8433 |

8390 |

32 922 |

Как видим, за 2015 г. компании «Альфа» начислен налог на имущество в размере 612 тыс. руб. (27 810 x 2,2 % / 100 %, где 27 810 — остаточная стоимость основных средств и нематериальных активов; 2,2 % — процентная ставка налога на имущество). При этом НДС к возврату — 5771 тыс. руб. (4164 – 9936), налог на прибыль платить не надо.

Формируем отчеты

На базе рассмотренных таблиц автоматически формируются отчет о финансовых результатах (лист «PL») и отчет о движении денежных средств (лист «CF»).

Отчет о финансовых результатах

|

№ |

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

+ |

Выручка от реализации продукции, товаров и услуг |

23 136 |

37 818 |

46 382 |

56 955 |

70 017 |

84 137 |

84 137 |

402 582 |

|

— |

Себестоимость реализованной продукции |

–12 523 |

–16 694 |

–19 154 |

–22 175 |

–25 895 |

–29 912 |

–29 975 |

–156 329 |

|

— |

Сырье и материалы, покупные комплектующие |

–5784 |

–9454 |

–11 596 |

–14 239 |

–17 504 |

–21 034 |

–21 034 |

–100 645 |

|

— |

Заработная плата производственных рабочих |

–4650 |

–4697 |

–4743 |

–4791 |

–4839 |

–4887 |

–4936 |

–33 543 |

|

— |

Страховые взносы |

–1395 |

–1409 |

–1423 |

–1437 |

–1452 |

–1466 |

–1481 |

–10 063 |

|

— |

Прочие производственные расходы |

–694 |

–1135 |

–1391 |

–1709 |

–2100 |

–2524 |

–2524 |

–12 077 |

|

+ |

Валовая прибыль |

10 613 |

21 123 |

27 229 |

34 779 |

44 121 |

54 226 |

54 162 |

246 253 |

|

Рентабельность по валовой прибыли, % |

46% |

56% |

59% |

61% |

63% |

64% |

64% |

61% |

|

|

— |

Накладные расходы |

–14 415 |

–14 559 |

–14 705 |

–14 852 |

–15 000 |

–15 150 |

–15 302 |

–103 983 |

|

+ |

EBITDA |

–3802 |

6564 |

12 524 |

19 927 |

29 121 |

39 075 |

38 860 |

142 270 |

|

Рентабельность по EBITDA, % |

–16% |

17% |

27% |

35% |

42% |

46% |

46% |

35% |

|

|

— |

Амортизация |

3090 |

3090 |

3090 |

3090 |

3090 |

3090 |

3090 |

21 630 |

|

+ |

EBIT |

–712 |

9654 |

15 614 |

23 017 |

32 211 |

42 165 |

41 950 |

163 900 |

|

Рентабельность по EBIT, % |

–3% |

26% |

34% |

40% |

46% |

50% |

50% |

41% |

|

|

— |

Проценты по кредитам к уплате |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Прибыль до налогообложения |

–712 |

9654 |

15 614 |

23 017 |

32 211 |

42 165 |

41 950 |

163 900 |

|

Налог на прибыль |

0 |

–1931 |

–3123 |

–4603 |

–6442 |

–8433 |

–8390 |

–32 922 |

|

|

+/- |

Чистая прибыль |

–712 |

7723 |

12 491 |

18 414 |

25 769 |

33 732 |

33 560 |

130 978 |

|

Рентабельность по NP, % |

–3% |

26% |

34% |

40% |

46% |

50% |

50% |

41% |

Отчет о движении денежных средств

|

№ |

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Остаток на начало периода |

0 |

–27 716 |

–18 440 |

–3573 |

18 232 |

48 643 |

88 371 |

|

|

+/– |

Денежные потоки от текущих операций |

3185 |

9275 |

14 867 |

21 805 |

30 411 |

39 727 |

39 566 |

|

+ |

Поступления — всего |

27 300 |

44 625 |

54 731 |

67 207 |

82 620 |

99 282 |

99 282 |

|

+ |

Выручка от реализации продукции, товаров и услуг |

27 300 |

44 625 |

54 731 |

67 207 |

82 620 |

99 282 |

99 282 |

|

– |

Платежи — всего |

–24 116 |

–35 350 |

–39 864 |

–45 402 |

–52 208 |

–59 555 |

–59 716 |

|

– |

Расходы на приобретение сырья, материалов и покупных комплектующих |

–4505 |

–7363 |

–9031 |

–11 089 |

–13 632 |

–16 382 |

–16 382 |

|

– |

Заработная плата |

–8490 |

–8575 |

–8661 |

–8747 |

–8835 |

–8923 |

–9012 |

|

– |

Расходы по предоставлению услуг сторонними организациями |

–546 |

–893 |

–1095 |

–1344 |

–1652 |

–1986 |

–1986 |

|

– |

Накладные расходы без оплаты труда управленческого персонала |

–10 575 |

–10 681 |

–10 788 |

–10 895 |

–11 004 |

–11 114 |

–11 226 |

|

– |

Расчеты с бюджетом |

0 |

–7838 |

–10 290 |

–13 326 |

–17 084 |

–21 150 |

–21 111 |

|

+/– |

Денежные потоки от инвестиционных операций |

–30 900 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Поступления — всего |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Поступления от продажи внеоборотных активов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Поступления от продажи акций других организаций |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Прочие поступления |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Платежи — всего |

–30 900 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Расходы в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

–30 900 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Платежи в связи с приобретением акций других организаций |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Прочие платежи |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+/– |

Денежные потоки от финансовых операций |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Поступления — всего |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Получение кредитов и займов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Денежные вклады собственников |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Прочие поступления |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Платежи — всего |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Платежи собственникам в связи с выкупом у них акций организаций |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Уплата дивидендов по распределению прибыли в пользу собственников |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Прочие платежи |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+/– |

Чистый денежный поток |

–27 716 |

9275 |

14 867 |

21 805 |

30 411 |

39 727 |

39 566 |

|

Остаток на конец периода |

–27 716 |

–18 440 |

–3573 |

18 232 |

127 936 |

Согласно отчету о финансовых результатах в 2015 г. компания понесет убыток в размере 712 тыс. руб. Однако уже в 2016 г. проект будет приносить доход: прибыль составит 7723 тыс. руб., а рентабельность — 26 %. Это достаточно высокий показатель.

Представленные в отчете о движении денежных средств данные позволяют сделать вывод, что в 2016 г. чистый денежный поток ожидается со знаком «+». Однако рост денежных средств прогнозируется только к концу 2018 г.

Оцениваем инвестиционную привлекательность проекта (лист «IP»)

Сначала рассчитываем чистый денежный поток:

|

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Поток по основной деятельности |

3185 |

9275 |

14 867 |

21 805 |

30 411 |

39 727 |

39 566 |

|

Поток по инвестиционной деятельности |

–30 900 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Поток по финансовой деятельности |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Чистый денежный поток (NCF) |

–27 716 |

9275 |

14 867 |

21 805 |

30 411 |

39 727 |

39 566 |

|

NCF накопленным итогом |

–27 716 |

–18 440 |

–3573 |

18 232 |

48 643 |

88 371 |

127 936 |

|

NCF в периоде дисконтированный |

–25 544 |

7879 |

11 640 |

15 734 |

20 225 |

24 351 |

22 352 |

|

NCF в периоде дисконтированный накопленным итогом |

–25 544 |

–17 665 |

–6026 |

9708 |

29 933 |

54 284 |

76 636 |

Как видим, в 2015 г. NCF составляет –27 716 тыс. руб. (3185 – 30 900), а NCF в периоде дисконтированный — –25 544 тыс. руб. (–27 716) / (1 + 0,085)).

Далее рассчитаем показатели эффективности (внутреннюю норму доходности, чистую приведенную стоимость, срок окупаемости) и оценим стоимость бизнеса.

Расчет показателей эффективности инвестиционного проекта

|

KPI |

Целевые показатели |

Проект |

Δ, +/– |

|

Ставка дисконтирования |

8,5% |

||

|

Ставка капитализации |

3% |

||

|

WACC |

8,5% |

||

|

Внутренняя норма доходности (IRR) |

60,0% |

||

|

Чистая приведенная стоимость (NPV) |

76 636 |

||

|

Чистая терминальная стоимость (NTV) |

418 589 |

||

|

Срок окупаемости (СО), лет |

1 |

||

|

Дисконтированный срок окупаемости (СОд), лет |

3 |

||

|

Срок выхода на текущую окупаемость, лет |

1 |

||

|

Инвестиционная стоимость (EVD) |

495 225 |

Расчет инвестиционной стоимости (EVD)

|

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Чистый денежный поток (NCF) |

–27 716 |

9275 |

14 867 |

21 805 |

30 411 |

39 727 |

39 566 |

|

Чистая приведенная стоимость (NPV) |

76 636 |

110 865 |

111 013 |

105 582 |

92 752 |

70 224 |

36 466 |

|

Чистая терминальная стоимость (NTV) |

418 589 |

418 589 |

418 589 |

418 589 |

418 589 |

418 589 |

418 589 |

|

Инвестиционная стоимость (EVD) |

495 225 |

529 454 |

529 603 |

524 172 |

511 341 |

488 814 |

455 056 |

В Excel чистая приведенная стоимость (NPV) определяется формулой ЧПС (d;ЧДПIC), где d — ставка дисконтирования (рис. 2).

Если значение NPV положительное, то проект является прибыльным.

В нашем примере чистая приведенная стоимость в 2015 г. составила 76 636 тыс. руб.

Рис. 2. Пример расчета чистой приведенной стоимости (NPV)

Внутренняя норма доходности (IRR) определяется по формуле ВСД (ЧДПIC;0), где ВСД — внутренняя ставка доходности, и обозначает процентный порог, затраты на капитал выше которого нецелесообразны.

Инвестиционная стоимость бизнеса (EVD) представляет собой сумму чистой приведенной и терминальной стоимости. В нашем примере инвестиционная стоимость составляет 495 225 тыс. руб. (76 636 + 418 589).

Обратите внимание: значение чистой терминальной стоимости зависит от ставки капитализации. Поэтому на листе «IP» пользователь может выбрать ставку капитализации. Изменение ставки капитализации приводит соответственно к изменению чистой приведенной стоимости и, в конечном счете, инвестиционной стоимости бизнеса.

Предложенная модель полностью автоматизированная, что позволяет быстро, а главное — безошибочно проанализировать инвестиционный проект и оценить его. Изменяя те или иные параметры, можно выбрать оптимальный вариант его реализации.