В этой статье описаны синтаксис формулы и использование функции LINEST в Microsoft Excel. Ссылки на дополнительные сведения о диаграммах и выполнении регрессионного анализа можно найти в разделе См. также.

Описание

Функция ЛИНЕЙН рассчитывает статистику для ряда с применением метода наименьших квадратов, чтобы вычислить прямую линию, которая наилучшим образом аппроксимирует имеющиеся данные и затем возвращает массив, который описывает полученную прямую. Функцию ЛИНЕЙН также можно объединять с другими функциями для вычисления других видов моделей, являющихся линейными по неизвестным параметрам, включая полиномиальные, логарифмические, экспоненциальные и степенные ряды. Поскольку возвращается массив значений, функция должна задаваться в виде формулы массива. Инструкции приведены в данной статье после примеров.

Уравнение для прямой линии имеет следующий вид:

y = mx + b

или

y = m1x1 + m2x2 +… + b

если существует несколько диапазонов значений x, где зависимые значения y — функции независимых значений x. Значения m — коэффициенты, соответствующие каждому значению x, а b — постоянная. Обратите внимание, что y, x и m могут быть векторами. Функция ЛИНЕЙН возвращает массив {mn;mn-1;…;m1;b}. Функция ЛИНЕЙН может также возвращать дополнительную регрессионную статистику.

Синтаксис

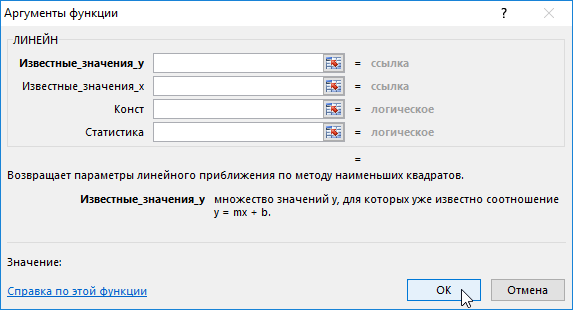

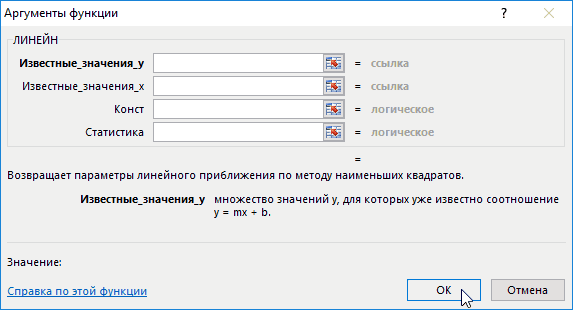

ЛИНЕЙН(известные_значения_y; [известные_значения_x]; [конст]; [статистика])

Аргументы функции ЛИНЕЙН описаны ниже.

Синтаксис

-

Известные_значения_y. Обязательный аргумент. Множество значений y, которые уже известны для соотношения y = mx + b.

-

Если массив известные_значения_y имеет один столбец, то каждый столбец массива известные_значения_x интерпретируется как отдельная переменная.

-

Если массив известные_значения_y имеет одну строку, то каждая строка массива известные_значения_x интерпретируется как отдельная переменная.

-

-

Известные_значения_x. Необязательный аргумент. Множество значений x, которые уже известны для соотношения y = mx + b.

-

Массив известные_значения_x может содержать одно или несколько множеств переменных. Если используется только одна переменная, то массивы известные_значения_y и известные_значения_x могут иметь любую форму — при условии, что они имеют одинаковую размерность. Если используется более одной переменной, то известные_значения_y должны быть вектором (т. е. интервалом высотой в одну строку или шириной в один столбец).

-

Если массив известные_значения_x опущен, то предполагается, что это массив {1;2;3;…}, имеющий такой же размер, что и массив известные_значения_y.

-

-

Конст. Необязательный аргумент. Логическое значение, которое указывает, требуется ли, чтобы константа b была равна 0.

-

Если аргумент конст имеет значение ИСТИНА или опущен, то константа b вычисляется обычным образом.

-

Если аргумент конст имеет значение ЛОЖЬ, то значение b полагается равным 0 и значения m подбираются таким образом, чтобы выполнялось соотношение y = mx.

-

-

Статистика. Необязательный аргумент. Логическое значение, которое указывает, требуется ли вернуть дополнительную регрессионную статистику.

-

Если статистика имеет true, то LINEST возвращает дополнительную регрессию; в результате возвращается массив {mn;mn-1,…,m1;b;sen,sen-1,…,se1;seb;r2;sey; F,df;ssreg,ssresid}.

-

Если аргумент статистика имеет значение ЛОЖЬ или опущен, функция ЛИНЕЙН возвращает только коэффициенты m и постоянную b.

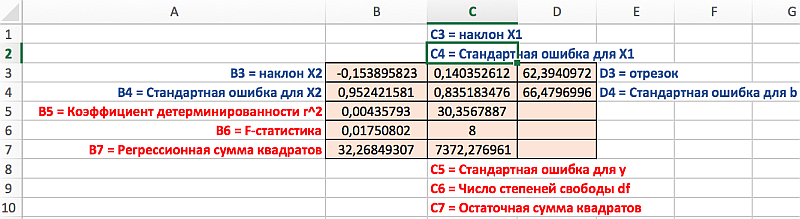

Дополнительная регрессионная статистика.

-

|

Величина |

Описание |

|---|---|

|

se1,se2,…,sen |

Стандартные значения ошибок для коэффициентов m1,m2,…,mn. |

|

seb |

Стандартное значение ошибки для постоянной b (seb = #Н/Д, если аргумент конст имеет значение ЛОЖЬ). |

|

r2 |

Коэффициент определения. Сравнивает предполагаемые и фактические значения y и диапазоны значений от 0 до 1. Если значение 1, то в выборке будет отличная корреляция— разница между предполагаемым значением y и фактическим значением y не существует. С другой стороны, если коэффициент определения — 0, уравнение регрессии не помогает предсказать значение y. Сведения о том, каквычисляется 2, см. в разделе «Замечания» далее в этой теме. |

|

sey |

Стандартная ошибка для оценки y. |

|

F |

F-статистика или F-наблюдаемое значение. F-статистика используется для определения того, является ли случайной наблюдаемая взаимосвязь между зависимой и независимой переменными. |

|

df |

Степени свободы. Степени свободы используются для нахождения F-критических значений в статистической таблице. Для определения уровня надежности модели необходимо сравнить значения в таблице с F-статистикой, возвращаемой функцией ЛИНЕЙН. Дополнительные сведения о вычислении величины df см. ниже в разделе «Замечания». Далее в примере 4 показано использование величин F и df. |

|

ssreg |

Регрессионная сумма квадратов. |

|

ssresid |

Остаточная сумма квадратов. Дополнительные сведения о расчете величин ssreg и ssresid см. в подразделе «Замечания» в конце данного раздела. |

На приведенном ниже рисунке показано, в каком порядке возвращается дополнительная регрессионная статистика.

Замечания

-

Любую прямую можно описать ее наклоном и пересечением с осью y:

Наклон (m):

Чтобы найти наклон линии, обычно записанной как m, возьмите две точки на строке (x1;y1) и (x2;y2); наклон равен (y2 — y1)/(x2 — x1).Y-перехват (b):

Y-пересечение строки, обычно записанное как b, — это значение y в точке, в которой линия пересекает ось y.Уравнение прямой имеет вид y = mx + b. Если известны значения m и b, то можно вычислить любую точку на прямой, подставляя значения y или x в уравнение. Можно также воспользоваться функцией ТЕНДЕНЦИЯ.

-

Если имеется только одна независимая переменная x, можно получить наклон и y-пересечение непосредственно, воспользовавшись следующими формулами:

Наклон:

=ИНДЕКС( LINEST(known_y,known_x’s);1)Y-перехват:

=ИНДЕКС( LINEST(known_y,known_x),2) -

Точность аппроксимации с помощью прямой, вычисленной функцией ЛИНЕЙН, зависит от степени разброса данных. Чем ближе данные к прямой, тем более точной является модель ЛИНЕЙН. Функция ЛИНЕЙН использует для определения наилучшей аппроксимации данных метод наименьших квадратов. Когда имеется только одна независимая переменная x, значения m и b вычисляются по следующим формулам:

где x и y — выборочные средние значения, например x = СРЗНАЧ(известные_значения_x), а y = СРЗНАЧ(известные_значения_y).

-

Функции ЛИННЕСТРОЙ и ЛОГЪЕСТ могут вычислять наилучшие прямые или экспоненциальное кривой, которые подходят для ваших данных. Однако необходимо решить, какой из двух результатов лучше всего подходит для ваших данных. Вы можетевычислить known_y(known_x) для прямой линии или РОСТ(known_y, known_x в) для экспоненциальной кривой. Эти функции без аргумента new_x возвращают массив значений y, спрогнозируемых вдоль этой линии или кривой в фактических точках данных. Затем можно сравнить спрогнозируемые значения с фактическими значениями. Для наглядного сравнения можно отобразить оба этих диаграммы.

-

Проводя регрессионный анализ, Microsoft Excel вычисляет для каждой точки квадрат разности между прогнозируемым значением y и фактическим значением y. Сумма этих квадратов разностей называется остаточной суммой квадратов (ssresid). Затем Microsoft Excel подсчитывает общую сумму квадратов (sstotal). Если конст = ИСТИНА или значение этого аргумента не указано, общая сумма квадратов будет равна сумме квадратов разностей действительных значений y и средних значений y. При конст = ЛОЖЬ общая сумма квадратов будет равна сумме квадратов действительных значений y (без вычитания среднего значения y из частного значения y). После этого регрессионную сумму квадратов можно вычислить следующим образом: ssreg = sstotal — ssresid. Чем меньше остаточная сумма квадратов по сравнению с общей суммой квадратов, тем больше значение коэффициента определения r2— индикатор того, насколько хорошо уравнение, выданное в результате регрессионного анализа, объясняет связь между переменными. Значение r2 равно ssreg/sstotal.

-

В некоторых случаях один или несколько столбцов X (предполагается, что значения Y и X — в столбцах) могут не иметь дополнительного прогнозируемого значения при наличии других столбцов X. Другими словами, удаление одного или более столбцов X может привести к одинаковой точности предсказания значений Y. В этом случае эти избыточные столбцы X следует не использовать в модели регрессии. Этот вариант называется «коллинеарность», так как любой избыточный X-столбец может быть выражен как сумма многих не избыточных X-столбцов. Функция ЛИНЕЙН проверяет коллинеарность и удаляет все избыточные X-столбцы из модели регрессии при их идентификации. Удалены столбцы X распознаются в результатах LINEST как имеющие коэффициенты 0 в дополнение к значениям 0 se. Если один или несколько столбцов будут удалены как избыточные, это влияет на df, поскольку df зависит от числа X столбцов, фактически используемых для прогнозирования. Подробные сведения о вычислении df см. в примере 4. Если значение df изменилось из-за удаления избыточных X-столбцов, это также влияет на значения Sey и F. Коллинеарность должна быть относительно редкой на практике. Однако чаще всего возникают ситуации, когда некоторые столбцы X содержат только значения 0 и 1 в качестве индикаторов того, является ли тема в эксперименте участником определенной группы или не является ее участником. Если конст = ИСТИНА или опущен, функция LYST фактически вставляет дополнительный столбец X из всех 1 значений для моделирования перехвата. Если у вас есть столбец с значением 1 для каждой темы, если мальчик, или 0, а также столбец с 1 для каждой темы, если она является женщиной, или 0, последний столбец является избыточным, так как записи в нем могут быть получены из вычитания записи в столбце «самец» из записи в дополнительном столбце всех 1 значений, добавленных функцией LINEST.

-

Вычисление значения df для случаев, когда столбцы X удаляются из модели вследствие коллинеарности происходит следующим образом: если существует k столбцов известных_значений_x и значение конст = ИСТИНА или не указано, то df = n – k – 1. Если конст = ЛОЖЬ, то df = n — k. В обоих случаях удаление столбцов X вследствие коллинеарности увеличивает значение df на 1.

-

При вводе константы массива (например, в качестве аргумента известные_значения_x) следует использовать точку с запятой для разделения значений в одной строке и двоеточие для разделения строк. Знаки-разделители могут быть другими в зависимости от региональных параметров.

-

Следует отметить, что значения y, предсказанные с помощью уравнения регрессии, возможно, не будут правильными, если они располагаются вне интервала значений y, которые использовались для определения уравнения.

-

Основной алгоритм, используемый в функции ЛИНЕЙН, отличается от основного алгоритма функций НАКЛОН и ОТРЕЗОК. Разница между алгоритмами может привести к различным результатам при неопределенных и коллинеарных данных. Например, если точки данных аргумента известные_значения_y равны 0, а точки данных аргумента известные_значения_x равны 1, то:

-

Функция ЛИНЕЙН возвращает значение, равное 0. Алгоритм функции ЛИНЕЙН используется для возвращения подходящих значений для коллинеарных данных, и в данном случае может быть найден по меньшей мере один ответ.

-

Наклон и ОТОКП возвращают #DIV/0! ошибка «#ЗНАЧ!». Алгоритм функций НАКЛОН и ОТОКП предназначен для поиска только одного ответа, и в этом случае может быть несколько ответов.

-

-

Помимо вычисления статистики для других типов регрессии с помощью функции ЛГРФПРИБЛ, для вычисления диапазонов некоторых других типов регрессий можно использовать функцию ЛИНЕЙН, вводя функции переменных x и y как ряды переменных х и у для ЛИНЕЙН. Например, следующая формула:

=ЛИНЕЙН(значения_y, значения_x^СТОЛБЕЦ($A:$C))

работает при наличии одного столбца значений Y и одного столбца значений Х для вычисления аппроксимации куба (многочлен 3-й степени) следующей формы:

y = m1*x + m2*x^2 + m3*x^3 + b

Формула может быть изменена для расчетов других типов регрессии, но в отдельных случаях требуется корректировка выходных значений и других статистических данных.

-

Значение F-теста, возвращаемое функцией ЛИНЕЙН, отличается от значения, возвращаемого функцией ФТЕСТ. Функция ЛИНЕЙН возвращает F-статистику, в то время как ФТЕСТ возвращает вероятность.

Примеры

Пример 1. Наклон и Y-пересечение

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Известные значения y |

Известные значения x |

|---|---|

|

1 |

0 |

|

9 |

4 |

|

5 |

2 |

|

7 |

3 |

|

Результат (наклон) |

Результат (y-пересечение) |

|

2 |

1 |

|

Формула (формула массива в ячейках A7:B7) |

|

|

=ЛИНЕЙН(A2:A5;B2:B5;;ЛОЖЬ) |

Пример 2. Простая линейная регрессия

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Месяц |

Продажи |

|---|---|

|

1 |

3 100 ₽ |

|

2 |

4 500 ₽ |

|

3 |

4 400 ₽ |

|

4 |

5 400 ₽ |

|

5 |

7 500 ₽ |

|

6 |

8 100 ₽ |

|

Формула |

Результат |

|

=СУММ(ЛИНЕЙН(B1:B6; A2:A7)*{9;1}) |

11 000 ₽ |

|

Вычисляет предполагаемый объем продаж в девятом месяце на основе данных о продажах за период с первого по шестой месяцы. |

Пример 3. Множественная линейная регрессия

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Общая площадь (x1) |

Количество офисов (x2) |

Количество входов (x3) |

Время эксплуатации (x4) |

Оценочная цена (y) |

|---|---|---|---|---|

|

2310 |

2 |

2 |

20 |

142 000 ₽ |

|

2333 |

2 |

2 |

12 |

144 000 ₽ |

|

2356 |

3 |

1,5 |

33 |

151 000 ₽ |

|

2379 |

3 |

2 |

43 |

150 000 ₽ |

|

2402 |

2 |

3 |

53 |

139 000 ₽ |

|

2425 |

4 |

2 |

23 |

169 000 ₽ |

|

2448 |

2 |

1,5 |

99 |

126 000 ₽ |

|

2471 |

2 |

2 |

34 |

142 900 ₽ |

|

2494 |

3 |

3 |

23 |

163 000 ₽ |

|

2517 |

4 |

4 |

55 |

169 000 ₽ |

|

2540 |

2 |

3 |

22 |

149 000 ₽ |

|

-234,2371645 |

||||

|

13,26801148 |

||||

|

0,996747993 |

||||

|

459,7536742 |

||||

|

1732393319 |

||||

|

Формула (формула динамического массива, введенная в A19) |

||||

|

=ЛИНЕЙН(E2:E12; A2:D12; ИСТИНА; ИСТИНА) |

Пример 4. Использование статистики F и r2

В предыдущем примере коэффициент определения (r2)составляет 0,99675 (см. ячейку A17 в результатах для ЛИТН), что указывает на крепкая связь между независимыми переменными и ценой продажи. F-статистику можно использовать для определения случайности этих результатов с таким высоким значением r2.

Предположим, что на самом деле взаимосвязи между переменными не существует, просто статистический анализ вывел сильную взаимозависимость по взятой равномерной выборке 11 зданий. Величина «Альфа» используется для обозначения вероятности ошибочного вывода о существовании сильная взаимозависимости.

Значения F и df в результатах функции LINEST можно использовать для оценки вероятности возникновения более высокого F-значения. F можно сравнивать с критическими значениями в опубликованных F-таблицах или с помощью функции FРАСП в Excel для вычисления вероятности случайного возникновения большего F-значения. Соответствующее F-распределение имеет v1 и v2 степени свободы. Если n — количество точек данных и конст = ИСТИНА или опущен, то v1 = n – df – 1 и v2 = df. (Если конст = ЛОЖЬ, то v1 = n – df и v2 = df.) Функция FIST с синтаксисом FDIST(F;v1;v2) возвращает вероятность возникновения более высокого F-значения, случайного. В этом примере df = 6 (ячейка B18) и F = 459,753674 (ячейка A18).

Предположим, что альфа имеет значение 0,05, v1 = 11 – 6 – 1 = 4, а v2 = 6, критический уровень F составляет 4,53. Поскольку F = 459,753674 значительно больше 4,53, вероятность того, что F-значение этого высокой случайности превышает 4,53, крайне маловероятно. (Если значение «Альфа» = 0,05, гипотеза о том, что между known_y и known_x нет связи, отклоняется при превышении F критического уровня (4,53).) Функцию FDIST в Excel можно использовать для получения вероятности случайного возникновения F-значения. Например, FIST(459,753674, 4, 6) = 1,37E-7, очень небольшая вероятность. Можно сделать вывод о том, что формула регрессии полезна для предсказания оценочного значения офисных зданий в этой области, найдя критический уровень F в таблице или с помощью функции FDIST. Помните, что крайне важно использовать правильные значения 1 и 2, вычисленные в предыдущем абзаце.

Пример 5. Вычисление t-статистики

Другой тест позволяет определить, подходит ли каждый коэффициент наклона для оценки стоимости здания под офис в примере 3. Например, чтобы проверить, имеет ли срок эксплуатации здания статистическую значимость, разделим -234,24 (коэффициент наклона для срока эксплуатации здания) на 13,268 (оценка стандартной ошибки для коэффициента времени эксплуатации из ячейки A15). Ниже приводится наблюдаемое t-значение:

t = m4 ÷ se4 = –234,24 ÷ 13,268 = –17,7

Если абсолютное значение t достаточно велико, можно сделать вывод, что коэффициент наклона можно использовать для оценки стоимости здания под офис в примере 3. В таблице ниже приведены абсолютные значения четырех наблюдаемых t-значений.

Если обратиться к справочнику по математической статистике, то окажется, что t-критическое двустороннее с 6 степенями свободы равно 2,447 при Альфа = 0,05. Критическое значение также можно также найти с помощью функции Microsoft Excel СТЬЮДРАСПОБР. СТЬЮДРАСПОБР(0,05; 6) = 2,447. Поскольку абсолютная величина t, равная 17,7, больше, чем 2,447, срок эксплуатации — это важная переменная для оценки стоимости здания под офис. Аналогичным образом можно протестировать все другие переменные на статистическую значимость. Ниже приводятся наблюдаемые t-значения для каждой из независимых переменных.

|

Переменная |

t-наблюдаемое значение |

|---|---|

|

Общая площадь |

5,1 |

|

Количество офисов |

31,3 |

|

Количество входов |

4,8 |

|

Возраст |

17,7 |

Абсолютная величина всех этих значений больше, чем 2,447. Следовательно, все переменные, использованные в уравнении регрессии, полезны для предсказания оценочной стоимости здания под офис в данном районе.

Задача отыскания функциональной зависимости очень важна, поэтому для ее решения в MS Excel введен набор функций, основанных на методе наименьших квадратов. В качестве результата выдаются не только коэффициенты функции, приближающей данные, но и статистические характеристики полученных результатов.

Смысл выходной статистической информации функции ЛИНЕЙН

Функция ЛИНЕЙН рассчитывает статистику для ряда с применением метода наименьших квадратов, вычисляя прямую линию, которая наилучшим образом аппроксимирует имеющиеся данные. Функция возвращает массив, который описывает полученную прямую.

Общий синтаксис вызова функции ЛИНЕЙН имеет следующий вид:

ЛИНЕЙН(известные_значения_y;известные_значения_x;конст;статистика)

Для работы с функцией необходимо заполнить как минимум 1 обязательный и при необходимости 3 необязательных аргумента:

- Известные_значения_y − это множество значений y, которые уже известны для соотношения y=mx+b.

- Известные_значения_x − это множество известных значений x. Если этот аргумент опущен, то предполагается, что это массив {1; 2; 3; …} такого же размера, как и известные_значения_y.

- Конст − это логическое значение, которое указывает, требуется ли, чтобы константа b была равна 0. Если в функции ЛИНЕЙН аргумент константа имеет значение ЛОЖЬ, то b полагается равным 0 и значения m подбираются так, чтобы выполнялось соотношение y = mx.

- Статистика − это логическое значение, которое указывает, требуется ли выдать дополнительную статистику по регрессии.

Примеры использования функции ЛИНЕЙН в Excel

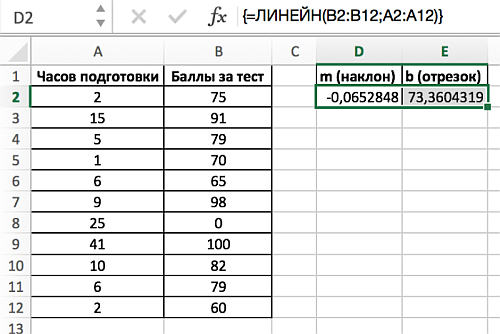

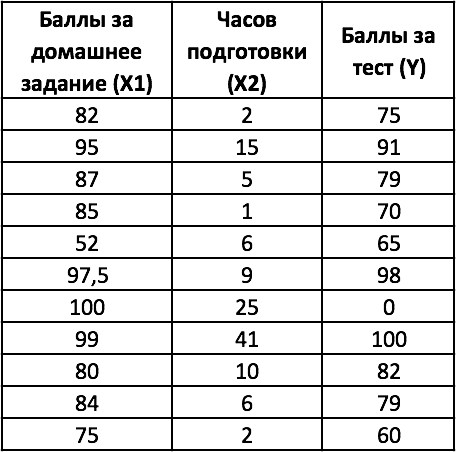

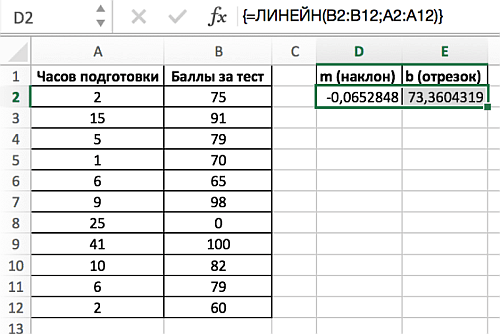

Для решения первой задачи – о соотношении часов подготовки студентов к тесту и результатов теста, как х и у соответственно, – необходимо применить следующий порядок действий (в связи с тем, что ЛИНЕЙН является функцией, которая возвращает массив):

- Выделите диапазон D2:Е2, так как функция ЛИНЕЙН возвращает массив из двух значений, расположенных по горизонтали, но не по вертикали.

- Введите известные значения y – баллы, которые студенты заработали на последнем тестировании (диапазон ячеек В2:В12).

- Затем введите известные значения х – количество часов, которые студенты потратили на подготовку к тестам (диапазон А2:А12).

- Опустите аргумент [конст].

- Опустите аргумент [статистика].

- Введите формулу с помощью Ctrl+Shift+Enter.

Результатом применения функции становится:

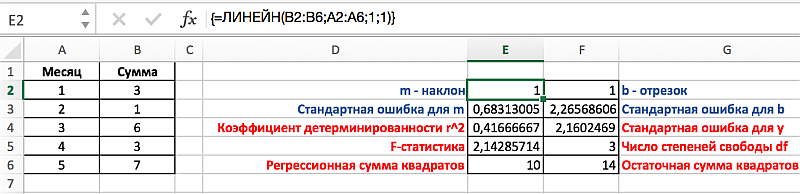

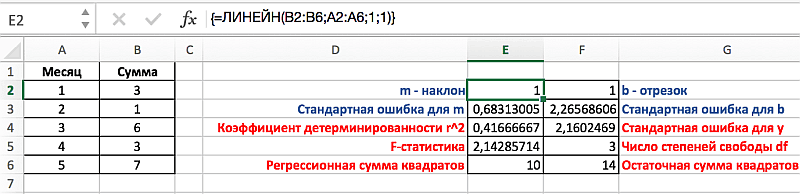

Теперь, на примере решения второй задачи, разберем необходимость в отображении не только наклона и отрезка, но и дополнительной статистики. Для примера, на диапазоне А1:В6 выстроим таблицу с соотношением у и х соответствующих сумме заработка студентом денежных средств за период в 5 месяцев. Так как мы имеем лишь одну переменную х, то необходимо выделить диапазон состоящий из двух столбцов и пяти строк. Важно отметить, что в том случае, если переменных х будет больше, то количество столбцов может изменяться соответственно их количеству, однако строк будет всегда 5.

Применительно к решаемой нами задаче, выделим диапазон Е2:F6, затем введем формулу аналогично предыдущей задаче, но в данном случае третьему и четвертому аргументу присвоим значение 1 соответствующее ИСТИНЕ. Для вывода параметров статистики функции ЛИНЕЙН необходимо нажат Ctrl+Shift+Enter, результат должен соответствовать следующему рисунку, на котором представлено обозначение дополнительных статистик:

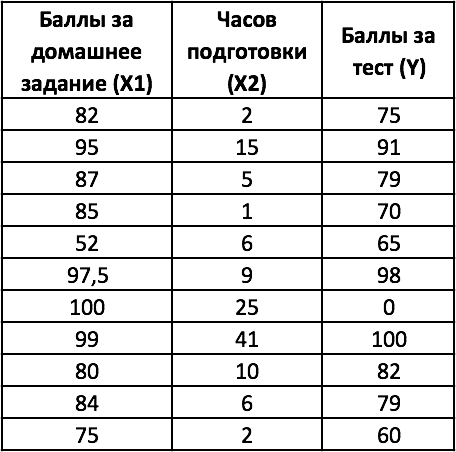

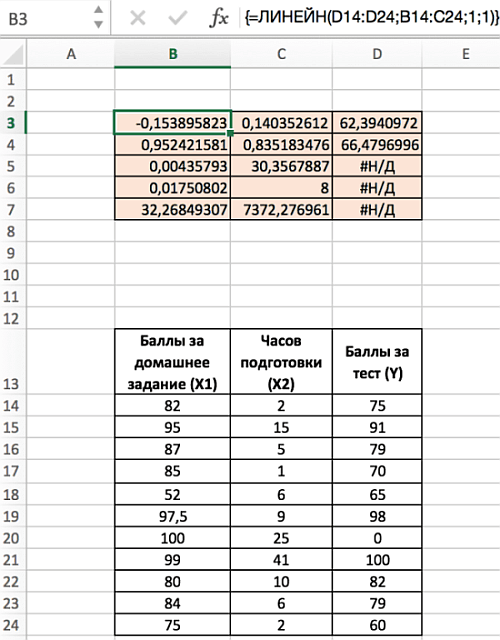

Вернемся к примеру № 1, касающемуся зависимости между часами подготовки студентов к тесту и баллов за тест. Добавим к условию задачи данные о баллах за домашнее задание — представляющие дополнительную переменную х, что свидетельствует о необходимости применения множественной регрессии.

В случае множественной регрессии, когда значения «y» зависят от двух переменных «х», функция ЛИНЕЙН возвращает 12 статистик. На рисунке с модифицированной таблицей от 1 примера, представленном ниже используются следующие обозначения:

- y = зависимая переменная;

- x1 = независимая переменная 1 = баллы за домашнее задание;

- x2 = независимая переменная 2 = часы подготовки к тесту.

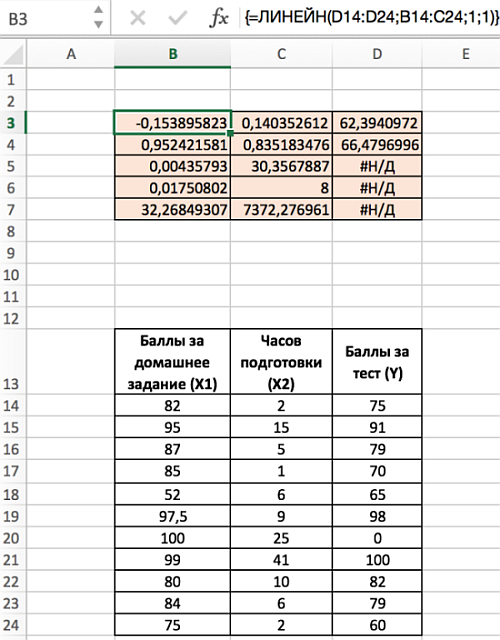

Чтобы выполнить множественную регрессию:

- Выделите диапазон В3:D7 (число столбцов = число переменных +1; число строк всегда равно 5).

- Наберите формулу =ЛИНЕЙН(D14:D24;B14:C24;1;1). Для аргумента известные_значения_х, выделите оба столбца значений x из диапазона В14:С24.

- Введите функцию с помощью клавиш Ctrl+Shift+Enter.

- Обратите внимание, что несмотря на то, что значения х1 указаны в диапазоне В14:С24 до значений х2, наклон сначала указан для х2.

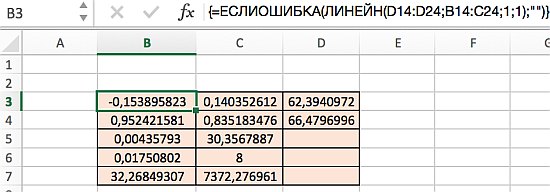

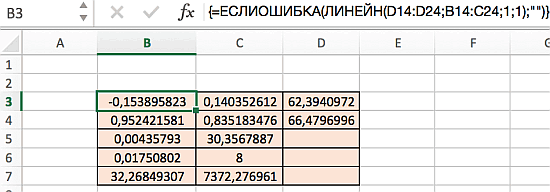

Диапазон D5:D7 содержит ошибку #Н/Д – значащую, что формула не может обнаружить значения для данных ячеек. Визуально наличие ошибки отвлекает от сути решения, поэтому далее предложим вариант избавления от нее. Так, если дополнить формулу содержащую функцию ЛИНЕЙН функцией ЕСЛИОШИБКА, то можно значительно улучшить вид таблицы, результат которой представлен ниже:

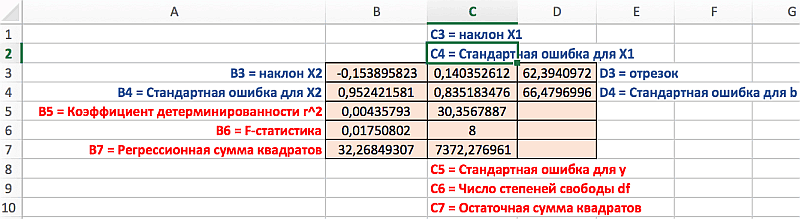

Распределение статистик в таблице их значение представлено на следующем рисунке:

Скачать примеры функции ЛИНЕЙН в Excel

В результате мы получили всю необходимую выходную статистическую информацию, которая нас интересует.

Регрессия позволяет прогнозировать зависимую переменную на основании значений фактора. В

MS

EXCEL

имеется множество функций, которые возвращают не только наклон и сдвиг линии регрессии, характеризующей линейную взаимосвязь между факторами, но и регрессионную статистику. Здесь рассмотрим простую линейную регрессию, т.е. прогнозирование на основе одного фактора.

Disclaimer

: Данную статью не стоит рассматривать, как пересказ главы из учебника по статистике. Статья не обладает ни полнотой, ни строгостью изложения положений статистической науки. Эта статья – о применении MS EXCEL для целей

Регрессионного анализа.

Теоретические отступления приведены лишь из соображения логики изложения. Использование данной статьи для изучения

Регрессии

– плохая идея.

Статья про

Регрессионный анализ

получилась большая, поэтому ниже для удобства приведены ее разделы:

- Немного теории и основные понятия

- Предположения линейной регрессионной модели

- Задачи регрессионного анализа

- Оценка неизвестных параметров линейной модели (используя функции MS EXCEL)

- Оценка неизвестных параметров линейной модели (через статистики выборок)

- Оценка неизвестных параметров линейной модели (матричная форма)

- Построение линии регрессии

- Коэффициент детерминации

- Стандартная ошибка регрессии

- Стандартные ошибки и доверительные интервалы для наклона и сдвига

- Проверка значимости взаимосвязи переменных

- Доверительные интервалы для нового наблюдения Y и среднего значения

- Проверка адекватности линейной регрессионной модели

Примечание

: Если прогнозирование переменной осуществляется на основе нескольких факторов, то имеет место

множественная регрессия

.

Чтобы разобраться, чем может помочь MS EXCEL при проведении регрессионного анализа, напомним вкратце теорию, введем термины и обозначения, которые могут отличаться в зависимости от различных источников.

Примечание

: Для тех, кому некогда, незачем или просто не хочется разбираться в теоретических выкладках предлагается сразу перейти к вычислительной части —

оценке неизвестных параметров линейной модели

.

Немного теории и основные понятия

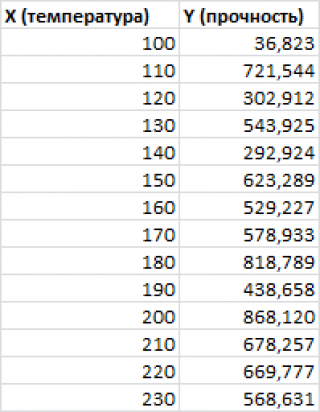

Пусть у нас есть массив данных, представляющий собой значения двух переменных Х и Y. Причем значения переменной Х мы можем произвольно задавать (контролировать) и использовать эту переменную для предсказания значений зависимой переменной Y. Таким образом, случайной величиной является только переменная Y.

Примером такой задачи может быть производственный процесс изготовления некого волокна, причем

прочность этого волокна

(Y) зависит только от

рабочей температуры процесса

в реакторе (Х), которая задается оператором.

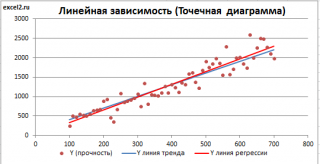

Построим

диаграмму рассеяния

(см.

файл примера лист Линейный

), созданию которой

посвящена отдельная статья

. Вообще, построение

диаграммы рассеяния

для целей

регрессионного анализа

де-факто является стандартом.

СОВЕТ

: Подробнее о построении различных типов диаграмм см. статьи

Основы построения диаграмм

и

Основные типы диаграмм

.

Приведенная выше

диаграмма рассеяния

свидетельствует о возможной

линейной взаимосвязи

между Y от Х: очевидно, что точки данных в основном располагаются вдоль прямой линии.

Примечание

: Наличие даже такой очевидной

линейной взаимосвязи

не может являться доказательством о наличии причинной взаимосвязи переменных. Наличие

причинной

взаимосвязи не может быть доказано на основании только анализа имеющихся измерений, а должно быть обосновано с помощью других исследований, например теоретических выкладок.

Примечание

: Как известно, уравнение прямой линии имеет вид

Y

=

m

*

X

+

k

, где коэффициент

m

отвечает за наклон линии (

slope

),

k

– за сдвиг линии по вертикали (

intercept

),

k

равно значению Y при Х=0.

Предположим, что мы можем зафиксировать переменную Х (

рабочую температуру процесса

) при некотором значении Х

i

и произвести несколько наблюдений переменной Y (

прочность нити

). Очевидно, что при одном и том же значении Хi мы получим различные значения Y. Это обусловлено влиянием других факторов на Y. Например, локальные колебания давления в реакторе, концентрации раствора, наличие ошибок измерения и др. Предполагается, что воздействие этих факторов имеет случайную природу и для каждого измерения имеются одинаковые условия проведения эксперимента (т.е. другие факторы не изменяются).

Полученные значения Y, при заданном Хi, будут колебаться вокруг некого

значения

. При увеличении количества измерений, среднее этих измерений, будет стремиться к

математическому ожиданию

случайной величины Y (при Х

i

) равному μy(i)=Е(Y

i

).

Подобные рассуждения можно привести для любого значения Хi.

Чтобы двинуться дальше, воспользуемся материалом из раздела

Проверка статистических гипотез

. В статье о

проверке гипотезы о среднем значении генеральной совокупности

в качестве

нулевой

гипотезы

предполагалось равенство неизвестного значения μ заданному μ0.

В нашем случае

простой линейной регрессии

в качестве

нулевой

гипотезы

предположим, что между переменными μy(i) и Хi существует линейная взаимосвязь μ

y(i)

=α* Х

i

+β. Уравнение μ

y(i)

=α* Х

i

+β можно переписать в обобщенном виде (для всех Х и μ

y

) как μ

y

=α* Х +β.

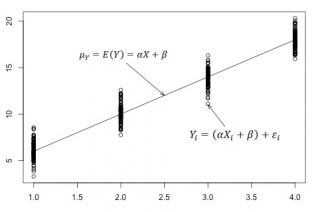

Для наглядности проведем прямую линию соединяющую все μy(i).

Данная линия называется

регрессионной линией генеральной совокупности

(population regression line), параметры которой (

наклон

a и

сдвиг β

) нам не известны (по аналогии с

гипотезой о среднем значении генеральной совокупности

, где нам было неизвестно истинное значение μ).

Теперь сделаем переход от нашего предположения, что μy=a* Х +

β

, к предсказанию значения случайной переменной Y в зависимости от значения контролируемой переменной Х. Для этого уравнение связи двух переменных запишем в виде Y=a*X+β+ε, где ε — случайная ошибка, которая отражает суммарный эффект влияния других факторов на Y (эти «другие» факторы не участвуют в нашей модели). Напомним, что т.к. переменная Х фиксирована, то ошибка ε определяется только свойствами переменной Y.

Уравнение Y=a*X+b+ε называют

линейной регрессионной моделью

. Часто Х еще называют

независимой переменной

(еще

предиктором

и

регрессором

, английский термин

predictor

,

regressor

), а Y –

зависимой

(или

объясняемой

,

response

variable

). Так как

регрессор

у нас один, то такая модель называется

простой линейной регрессионной моделью

(

simple

linear

regression

model

). α часто называют

коэффициентом регрессии.

Предположения линейной регрессионной модели перечислены в следующем разделе.

Предположения линейной регрессионной модели

Чтобы модель линейной регрессии Yi=a*Xi+β+ε

i

была адекватной — требуется:

-

Ошибки ε

i

должны быть независимыми переменными; -

При каждом значении Xi ошибки ε

i

должны быть иметь нормальное распределение (также предполагается равенство нулю математического ожидания, т.е. Е[ε

i

]=0); -

При каждом значении Xi ошибки ε

i

должны иметь равные дисперсии (обозначим ее σ

2

).

Примечание

: Последнее условие называется

гомоскедастичность

— стабильность, гомогенность дисперсии случайной ошибки e. Т.е.

дисперсия

ошибки σ

2

не должна зависеть от значения Xi.

Используя предположение о равенстве математического ожидания Е[ε

i

]=0 покажем, что μy(i)=Е[Yi]:

Е[Yi]= Е[a*Xi+β+ε

i

]= Е[a*Xi+β]+ Е[ε

i

]= a*Xi+β= μy(i), т.к. a, Xi и β постоянные значения.

Дисперсия

случайной переменной Y равна

дисперсии

ошибки ε, т.е. VAR(Y)= VAR(ε)=σ

2

. Это является следствием, что все значения переменной Х являются const, а VAR(ε)=VAR(ε

i

).

Задачи регрессионного анализа

Для проверки гипотезы о линейной взаимосвязи переменной Y от X делают выборку из генеральной совокупности (этой совокупности соответствует

регрессионная линия генеральной совокупности

, т.е. μy=a* Х +β). Выборка будет состоять из n точек, т.е. из n пар значений {X;Y}.

На основании этой выборки мы можем вычислить оценки наклона a и сдвига β, которые обозначим соответственно

a

и

b

. Также часто используются обозначения â и b̂.

Далее, используя эти оценки, мы также можем проверить гипотезу: имеется ли линейная связь между X и Y статистически значимой?

Таким образом:

Первая задача

регрессионного анализа

– оценка неизвестных параметров (

estimation

of

the

unknown

parameters

). Подробнее см. раздел

Оценки неизвестных параметров модели

.

Вторая задача

регрессионного анализа

–

Проверка адекватности модели

(

model

adequacy

checking

).

Примечание

: Оценки параметров модели обычно вычисляются

методом наименьших квадратов

(МНК),

которому посвящена отдельная статья

.

Оценка неизвестных параметров линейной модели (используя функции MS EXCEL)

Неизвестные параметры

простой линейной регрессионной модели

Y=a*X+β+ε оценим с помощью

метода наименьших квадратов

(в

статье про МНК подробно описано этот метод

).

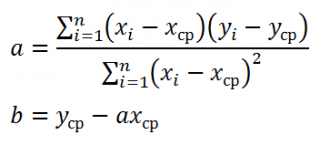

Для вычисления параметров линейной модели методом МНК получены следующие выражения:

Таким образом, мы получим уравнение прямой линии Y=

a

*X+

b

, которая наилучшим образом аппроксимирует имеющиеся данные.

Примечание

: В статье про

метод наименьших квадратов

рассмотрены случаи аппроксимации

линейной

и

квадратичной функцией

, а также

степенной

,

логарифмической

и

экспоненциальной функцией

.

Оценку параметров в MS EXCEL можно выполнить различными способами:

-

с помощью функций

НАКЛОН()

и

ОТРЕЗОК()

; -

с помощью функции

ЛИНЕЙН()

; см. статьюФункция MS EXCEL ЛИНЕЙН()

-

формулами через статистики выборок

;

-

в матричной форме

;

-

с помощью

инструмента Регрессия надстройки Пакет Анализа

.

Сначала рассмотрим функции

НАКЛОН()

,

ОТРЕЗОК()

и

ЛИНЕЙН()

.

Пусть значения Х и Y находятся соответственно в диапазонах

C

23:

C

83

и

B

23:

B

83

(см.

файл примера

внизу статьи).

Примечание

: Значения двух переменных Х и Y можно сгенерировать, задав тренд и величину случайного разброса (см. статью

Генерация данных для линейной регрессии в MS EXCEL

).

В MS EXCEL наклон прямой линии

а

(

оценку

коэффициента регрессии

), можно найти по

методу МНК

с помощью функции

НАКЛОН()

, а сдвиг

b

(

оценку

постоянного члена

или

константы регрессии

), с помощью функции

ОТРЕЗОК()

. В английской версии это функции SLOPE и INTERCEPT соответственно.

Аналогичный результат можно получить с помощью функции

ЛИНЕЙН()

, английская версия LINEST (см.

статью об этой функции

).

Формула

=ЛИНЕЙН(C23:C83;B23:B83)

вернет наклон

а

. А формула =

ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83);2)

— сдвиг

b

. Здесь требуются пояснения.

Функция

ЛИНЕЙН()

имеет 4 аргумента и возвращает целый массив значений:

ЛИНЕЙН(известные_значения_y; [известные_значения_x]; [конст]; [статистика])

Если 4-й аргумент

статистика

имеет значение ЛОЖЬ или опущен, то функция

ЛИНЕЙН()

возвращает только оценки параметров модели:

a

и

b

.

Примечание

: Остальные значения, возвращаемые функцией

ЛИНЕЙН()

, нам потребуются при вычислении

стандартных ошибок

и для

проверки значимости регрессии

. В этом случае аргумент

статистика

должен иметь значение ИСТИНА.

Чтобы вывести сразу обе оценки:

- в одной строке необходимо выделить 2 ячейки,

-

ввести формулу в

Строке формул

-

нажать

CTRL

+

SHIFT

+

ENTER

(см. статью проформулы массива

).

Если в

Строке формул

выделить формулу =

ЛИНЕЙН(C23:C83;B23:B83)

и нажать

клавишу F9

, то мы увидим что-то типа {3,01279389265416;154,240057900613}. Это как раз значения

a

и

b

. Как видно, оба значения разделены точкой с запятой «;», что свидетельствует, что функция вернула значения «в нескольких ячейках одной строки».

Если требуется вывести параметры линии не в одной строке, а одном столбце (ячейки друг под другом), то используйте формулу =

ТРАНСП(ЛИНЕЙН(C23:C83;B23:B83))

. При этом выделять нужно 2 ячейки в одном столбце. Если теперь выделить новую формулу и нажать клавишу F9, то мы увидим что 2 значения разделены двоеточием «:», что означает, что значения выведены в столбец (функция

ТРАНСП()

транспонировала строку в столбец

).

Чтобы разобраться в этом подробнее необходимо ознакомиться с

формулами массива

.

Чтобы не связываться с вводом

формул массива

, можно

использовать функцию ИНДЕКС()

. Формула =

ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83);1)

или просто

ЛИНЕЙН(C23:C83;B23:B83)

вернет параметр, отвечающий за наклон линии, т.е.

а

. Формула

=ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83);2)

вернет параметр

b

.

Оценка неизвестных параметров линейной модели (через статистики выборок)

Наклон линии, т.е. коэффициент

а

, можно также вычислить через

коэффициент корреляции

и

стандартные отклонения выборок

:

=

КОРРЕЛ(B23:B83;C23:C83) *(СТАНДОТКЛОН.В(C23:C83)/ СТАНДОТКЛОН.В(B23:B83))

Вышеуказанная формула математически эквивалентна отношению

ковариации

выборок Х и Y и

дисперсии

выборки Х:

=

КОВАРИАЦИЯ.В(B23:B83;C23:C83)/ДИСП.В(B23:B83)

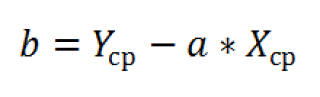

И, наконец, запишем еще одну формулу для нахождения сдвига

b

. Воспользуемся тем фактом, что

линия регрессии

проходит через точку

средних значений

переменных Х и Y.

Вычислив

средние значения

и подставив в формулу ранее найденный наклон

а

, получим сдвиг

b

.

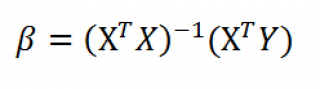

Оценка неизвестных параметров линейной модели (матричная форма)

Также параметры

линии регрессии

можно найти в матричной форме (см.

файл примера лист Матричная форма

).

В формуле символом β обозначен столбец с искомыми параметрами модели: β0 (сдвиг

b

), β1 (наклон

a

).

Матрица Х равна:

Матрица

Х

называется

регрессионной матрицей

или

матрицей плана

. Она состоит из 2-х столбцов и n строк, где n – количество точек данных. Первый столбец — столбец единиц, второй – значения переменной Х.

Матрица

Х

T

– это

транспонированная матрица

Х

. Она состоит соответственно из n столбцов и 2-х строк.

В формуле символом

Y

обозначен столбец значений переменной Y.

Чтобы

перемножить матрицы

используйте функцию

МУМНОЖ()

. Чтобы

найти обратную матрицу

используйте функцию

МОБР()

.

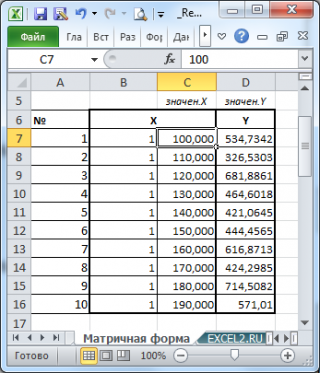

Пусть дан массив значений переменных Х и Y (n=10, т.е.10 точек).

Слева от него достроим столбец с 1 для матрицы Х.

Записав формулу

=

МУМНОЖ(МОБР(МУМНОЖ(ТРАНСП(B7:C16);(B7:C16))); МУМНОЖ(ТРАНСП(B7:C16);(D7:D16)))

и введя ее как

формулу массива

в 2 ячейки, получим оценку параметров модели.

Красота применения матричной формы полностью раскрывается в случае

множественной регрессии

.

Построение линии регрессии

Для отображения

линии регрессии

построим сначала

диаграмму рассеяния

, на которой отобразим все точки (см.

начало статьи

).

Для построения прямой линии используйте вычисленные выше оценки параметров модели

a

и

b

(т.е. вычислите

у

по формуле

y

=

a

*

x

+

b

) или функцию

ТЕНДЕНЦИЯ()

.

Формула =

ТЕНДЕНЦИЯ($C$23:$C$83;$B$23:$B$83;B23)

возвращает расчетные (прогнозные) значения ŷi для заданного значения Хi из столбца

В2

.

Примечание

:

Линию регрессии

можно также построить с помощью функции

ПРЕДСКАЗ()

. Эта функция возвращает прогнозные значения ŷi, но, в отличие от функции

ТЕНДЕНЦИЯ()

работает только в случае одного регрессора. Функция

ТЕНДЕНЦИЯ()

может быть использована и в случае

множественной регрессии

(в этом случае 3-й аргумент функции должен быть ссылкой на диапазон, содержащий все значения Хi для выбранного наблюдения i).

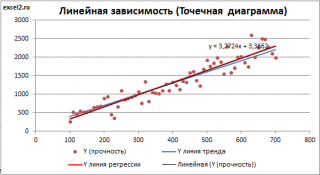

Как видно из диаграммы выше

линия тренда

и

линия регрессии

не обязательно совпадают: отклонения точек от

линии тренда

случайны, а МНК лишь подбирает линию наиболее точно аппроксимирующую случайные точки данных.

Линию регрессии

можно построить и с помощью встроенных средств диаграммы, т.е. с помощью инструмента

Линия тренда.

Для этого выделите диаграмму, в меню выберите

вкладку Макет

, в

группе Анализ

нажмите

Линия тренда

, затем

Линейное приближение.

В диалоговом окне установите галочку

Показывать уравнение на диаграмме

(подробнее см. в

статье про МНК

).

Построенная таким образом линия, разумеется, должна совпасть с ранее построенной нами

линией регрессии,

а параметры уравнения

a

и

b

должны совпасть с параметрами уравнения отображенными на диаграмме.

Примечание:

Для того, чтобы вычисленные параметры уравнения

a

и

b

совпадали с параметрами уравнения на диаграмме, необходимо, чтобы тип у диаграммы был

Точечная, а не График

, т.к. тип диаграммы

График

не использует значения Х, а вместо значений Х используется последовательность 1; 2; 3; … Именно эти значения и берутся при расчете параметров

линии тренда

. Убедиться в этом можно если построить диаграмму

График

(см.

файл примера

), а значения

Хнач

и

Хшаг

установить равным 1. Только в этом случае параметры уравнения на диаграмме совпадут с

a

и

b

.

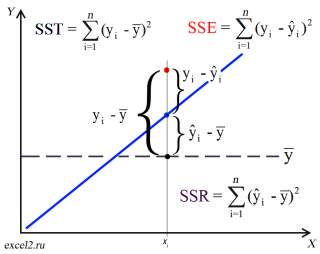

Коэффициент детерминации R

2

Коэффициент детерминации

R

2

показывает насколько полезна построенная нами

линейная регрессионная модель

.

Предположим, что у нас есть n значений переменной Y и мы хотим предсказать значение yi, но без использования значений переменной Х (т.е. без построения

регрессионной модели

). Очевидно, что лучшей оценкой для yi будет

среднее значение

ȳ. Соответственно, ошибка предсказания будет равна (yi — ȳ).

Примечание

: Далее будет использована терминология и обозначения

дисперсионного анализа

.

После построения

регрессионной модели

для предсказания значения yi мы будем использовать значение ŷi=a*xi+b. Ошибка предсказания теперь будет равна (yi — ŷi).

Теперь с помощью диаграммы сравним ошибки предсказания полученные без построения модели и с помощью модели.

Очевидно, что используя

регрессионную модель

мы уменьшили первоначальную (полную) ошибку (yi — ȳ) на значение (ŷi — ȳ) до величины (yi — ŷi).

(yi — ŷi) – это оставшаяся, необъясненная ошибка.

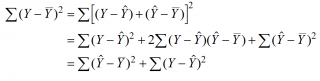

Очевидно, что все три ошибки связаны выражением:

(yi — ȳ)= (ŷi — ȳ) + (yi — ŷi)

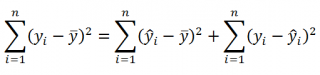

Можно показать, что в общем виде справедливо следующее выражение:

Доказательство:

или в других, общепринятых в зарубежной литературе, обозначениях:

SST

=

SSR

+

SSE

Что означает:

Total Sum of Squares

=

Regression Sum of Squares

+

Error Sum of Squares

Примечание

: SS — Sum of Squares — Сумма Квадратов.

Как видно из формулы величины SST, SSR, SSE имеют размерность

дисперсии

(вариации) и соответственно описывают разброс (изменчивость):

Общую изменчивость

(Total variation),

Изменчивость объясненную моделью

(Explained variation) и

Необъясненную изменчивость

(Unexplained variation).

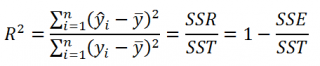

По определению

коэффициент детерминации

R

2

равен:

R

2

=

Изменчивость объясненная моделью / Общая изменчивость.

Этот показатель равен квадрату

коэффициента корреляции

и в MS EXCEL его можно вычислить с помощью функции

КВПИРСОН()

или

ЛИНЕЙН()

:

=

ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83;;ИСТИНА);3)

R

2

принимает значения от 0 до 1 (1 соответствует идеальной линейной зависимости Y от Х). Однако, на практике малые значения R2 вовсе не обязательно указывают, что переменную Х нельзя использовать для прогнозирования переменной Y. Малые значения R2 могут указывать на нелинейность связи или на то, что поведение переменной Y объясняется не только Х, но и другими факторами.

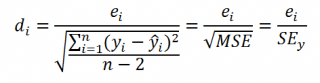

Стандартная ошибка регрессии

Стандартная ошибка регрессии

(

Standard Error of a regression

) показывает насколько велика ошибка предсказания значений переменной Y на основании значений Х. Отдельные значения Yi мы можем предсказывать лишь с точностью +/- несколько значений (обычно 2-3, в зависимости от формы распределения ошибки ε).

Теперь вспомним уравнение

линейной регрессионной модели

Y=a*X+β+ε. Ошибка ε имеет случайную природу, т.е. является случайной величиной и поэтому имеет свою функцию распределения со

средним значением

μ и

дисперсией

σ

2

.

Оценив значение

дисперсии

σ

2

и вычислив из нее квадратный корень – получим

Стандартную ошибку регрессии.

Чем точки наблюдений на диаграмме

рассеяния

ближе находятся к прямой линии, тем меньше

Стандартная ошибка.

Примечание

:

Вспомним

, что при построении модели предполагается, что

среднее значение

ошибки ε равно 0, т.е. E[ε]=0.

Оценим

дисперсию σ

2

. Помимо вычисления

Стандартной ошибки регрессии

эта оценка нам потребуется в дальнейшем еще и при построении

доверительных интервалов

для оценки параметров регрессии

a

и

b

.

Для оценки

дисперсии

ошибки ε используем

остатки регрессии

— разности между имеющимися значениями

yi

и значениями, предсказанными регрессионной моделью ŷ. Чем лучше регрессионная модель согласуется с данными (точки располагается близко к прямой линии), тем меньше величина остатков.

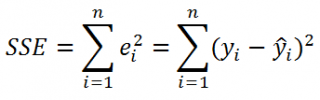

Для оценки

дисперсии σ

2

используют следующую формулу:

где SSE – сумма квадратов значений ошибок модели ε

i

=yi — ŷi (

Sum of Squared Errors

).

SSE часто обозначают и как SSres – сумма квадратов остатков (

Sum

of

Squared

residuals

).

Оценка

дисперсии

s

2

также имеет общепринятое обозначение MSE (Mean Square of Errors), т.е. среднее квадратов

ошибок

или MSRES (Mean Square of Residuals), т.е. среднее квадратов

остатков

. Хотя правильнее говорить сумме квадратов остатков, т.к. ошибка чаще ассоциируется с ошибкой модели ε, которая является непрерывной случайной величиной. Но, здесь мы будем использовать термины SSE и MSE, предполагая, что речь идет об остатках.

Примечание

: Напомним, что когда

мы использовали МНК

для нахождения параметров модели, то критерием оптимизации была минимизация именно SSE (SSres). Это выражение представляет собой сумму квадратов расстояний между наблюденными значениями yi и предсказанными моделью значениями ŷi, которые лежат на

линии регрессии.

Математическое ожидание

случайной величины MSE равно

дисперсии ошибки

ε, т.е.

σ

2

.

Чтобы понять почему SSE выбрана в качестве основы для оценки

дисперсии

ошибки ε, вспомним, что

σ

2

является также

дисперсией

случайной величины Y (относительно

среднего значения

μy, при заданном значении Хi). А т.к. оценкой μy является значение ŷi =

a

* Хi +

b

(значение

уравнения регрессии

при Х= Хi), то логично использовать именно SSE в качестве основы для оценки

дисперсии

σ

2

. Затем SSE усредняется на количество точек данных n за вычетом числа 2. Величина n-2 – это количество

степеней свободы

(

df

–

degrees

of

freedom

), т.е. число параметров системы, которые могут изменяться независимо (вспомним, что у нас в этом примере есть n независимых наблюдений переменной Y). В случае

простой линейной регрессии

число степеней свободы

равно n-2, т.к. при построении

линии регрессии

было оценено 2 параметра модели (на это было «потрачено» 2

степени свободы

).

Итак, как сказано было выше, квадратный корень из s

2

имеет специальное название

Стандартная ошибка регрессии

(

Standard Error of a regression

) и обозначается SEy. SEy показывает насколько велика ошибка предсказания. Отдельные значения Y мы можем предсказывать с точностью +/- несколько значений SEy (см.

этот раздел

). Если ошибки предсказания ε имеют

нормальное распределение

, то примерно 2/3 всех предсказанных значений будут на расстоянии не больше SEy от

линии регрессии

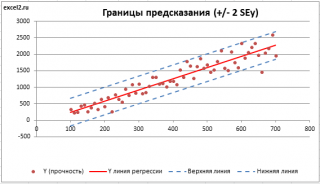

. SEy имеет размерность переменной Y и откладывается по вертикали. Часто на

диаграмме рассеяния

строят

границы предсказания

соответствующие +/- 2 SEy (т.е. 95% точек данных будут располагаться в пределах этих границ).

В MS EXCEL

стандартную ошибку

SEy можно вычислить непосредственно по формуле:

=

КОРЕНЬ(СУММКВРАЗН(C23:C83; ТЕНДЕНЦИЯ(C23:C83;B23:B83;B23:B83)) /( СЧЁТ(B23:B83) -2))

или с помощью функции

ЛИНЕЙН()

:

=

ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83;;ИСТИНА);3;2)

Примечание

: Подробнее о функции

ЛИНЕЙН()

см.

эту статью

.

Стандартные ошибки и доверительные интервалы для наклона и сдвига

В разделе

Оценка неизвестных параметров линейной модели

мы получили точечные оценки наклона

а

и сдвига

b

. Так как эти оценки получены на основе случайных величин (значений переменных Х и Y), то эти оценки сами являются случайными величинами и соответственно имеют функцию распределения со

средним значением

и

дисперсией

. Но, чтобы перейти от

точечных оценок

к

интервальным

, необходимо вычислить соответствующие

стандартные ошибки

(т.е.

стандартные отклонения

).

Стандартная ошибка коэффициента регрессии

a

вычисляется на основании

стандартной ошибки регрессии

по следующей формуле:

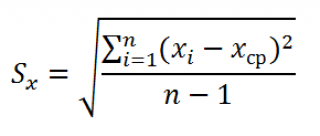

где Sx – стандартное отклонение величины х, вычисляемое по формуле:

где Sey –

стандартная ошибка регрессии,

т.е. ошибка предсказания значения переменой Y

(

см. выше

).

В MS EXCEL

стандартную ошибку коэффициента регрессии

Se можно вычислить впрямую по вышеуказанной формуле:

=

КОРЕНЬ(СУММКВРАЗН(C23:C83; ТЕНДЕНЦИЯ(C23:C83;B23:B83;B23:B83)) /( СЧЁТ(B23:B83) -2))/ СТАНДОТКЛОН.В(B23:B83) /КОРЕНЬ(СЧЁТ(B23:B83) -1)

или с помощью функции

ЛИНЕЙН()

:

=

ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83;;ИСТИНА);2;1)

Формулы приведены в

файле примера на листе Линейный

в разделе

Регрессионная статистика

.

Примечание

: Подробнее о функции

ЛИНЕЙН()

см.

эту статью

.

При построении

двухстороннего доверительного интервала

для

коэффициента регрессии

его границы определяются следующим образом:

![]()

где —

квантиль распределения Стьюдента

с n-2 степенями свободы. Величина

а

с «крышкой» является другим обозначением

наклона

а

.

Например для

уровня значимости

альфа=0,05, можно вычислить с помощью формулы

=СТЬЮДЕНТ.ОБР.2Х(0,05;n-2)

Вышеуказанная формула следует из того факта, что если ошибки регрессии распределены нормально и независимо, то выборочное распределение случайной величины

является

t-распределением Стьюдента

с n-2 степенью свободы (то же справедливо и для наклона

b

).

Примечание

: Подробнее о построении

доверительных интервалов

в MS EXCEL можно прочитать в этой статье

Доверительные интервалы в MS EXCEL

.

В результате получим, что найденный

доверительный интервал

с вероятностью 95% (1-0,05) накроет истинное значение

коэффициента регрессии.

Здесь мы считаем, что

коэффициент регрессии

a

имеет

распределение Стьюдента

с n-2

степенями свободы

(n – количество наблюдений, т.е. пар Х и Y).

Примечание

: Подробнее о построении

доверительных интервалов

с использованием t-распределения см. статью про построение

доверительных интервалов

для среднего

.

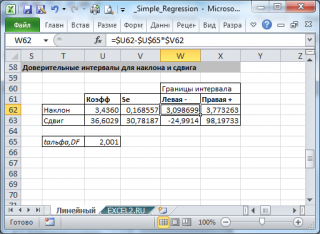

Стандартная ошибка сдвига

b

вычисляется по следующей формуле:

В MS EXCEL

стандартную ошибку сдвига

Seb можно вычислить с помощью функции

ЛИНЕЙН()

:

=

ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83;;ИСТИНА);2;2)

При построении

двухстороннего доверительного интервала

для

сдвига

его границы определяются аналогичным образом как для

наклона

:

b

+/- t*Seb.

Проверка значимости взаимосвязи переменных

Когда мы строим модель Y=αX+β+ε мы предполагаем, что между Y и X существует линейная взаимосвязь. Однако, как это иногда бывает в статистике, можно вычислять параметры связи даже тогда, когда в действительности она не существует, и обусловлена лишь случайностью.

Единственный вариант, когда Y не зависит X (в рамках модели Y=αX+β+ε), возможен, когда

коэффициент регрессии

a

равен 0.

Чтобы убедиться, что вычисленная нами оценка

наклона

прямой линии не обусловлена лишь случайностью (не случайно отлична от 0), используют

проверку гипотез

. В качестве

нулевой гипотезы

Н

0

принимают, что связи нет, т.е. a=0. В качестве альтернативной гипотезы

Н

1

принимают, что a <>0.

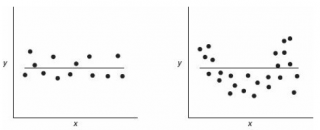

Ниже на рисунках показаны 2 ситуации, когда

нулевую гипотезу

Н

0

не удается отвергнуть.

На левой картинке отсутствует любая зависимость между переменными, на правой – связь между ними нелинейная, но при этом

коэффициент линейной корреляции

равен 0.

Ниже — 2 ситуации, когда

нулевая гипотеза

Н

0

отвергается.

На левой картинке очевидна линейная зависимость, на правой — зависимость нелинейная, но коэффициент корреляции не равен 0 (метод МНК вычисляет показатели наклона и сдвига просто на основании значений выборки).

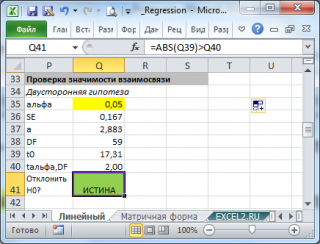

Для проверки гипотезы нам потребуется:

-

Установить

уровень значимости

, пусть альфа=0,05;

-

Рассчитать с помощью функции

ЛИНЕЙН()

стандартное отклонение

Se для

коэффициента регрессии

(см.предыдущий раздел

);

-

Рассчитать число степеней свободы: DF=n-2 или по формуле =

ИНДЕКС(ЛИНЕЙН(C24:C84;B24:B84;;ИСТИНА);4;2)

-

Вычислить значение тестовой статистики t

0

=a/S

e

, которая имеетраспределение Стьюдента

с

числом степеней свободы

DF=n-2; -

Сравнить значение

тестовой статистики

|t0| с пороговым значением t

альфа

,n-2. Если значение

тестовой статистики

больше порогового значения, то

нулевая гипотеза

отвергается (

наклон

не может быть объяснен лишь случайностью при заданном уровне альфа) либо -

вычислить

p-значение

и сравнить его с

уровнем значимости

.

В

файле примера

приведен пример проверки гипотезы:

Изменяя

наклон

тренда k (ячейка

В8

) можно убедиться, что при малых углах тренда (например, 0,05) тест часто показывает, что связь между переменными случайна. При больших углах (k>1), тест практически всегда подтверждает значимость линейной связи между переменными.

Примечание

: Проверка значимости взаимосвязи эквивалентна

проверке статистической значимости коэффициента корреляции

. В

файле примера

показана эквивалентность обоих подходов. Также проверку значимости можно провести с помощью

процедуры F-тест

.

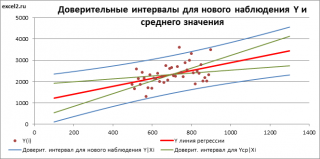

Доверительные интервалы для нового наблюдения Y и среднего значения

Вычислив параметры

простой линейной регрессионной модели

Y=aX+β+ε мы получили точечную оценку значения нового наблюдения Y при заданном значении Хi, а именно: Ŷ=

a

* Хi +

b

Ŷ также является точечной оценкой для

среднего значения

Yi при заданном Хi. Но, при построении

доверительных интервалов

используются различные

стандартные ошибки

.

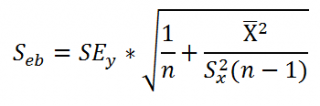

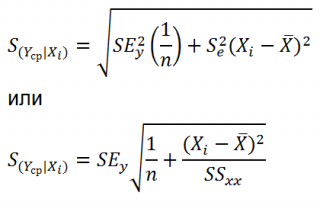

Стандартная ошибка

нового наблюдения Y при заданном Хi учитывает 2 источника неопределенности:

-

неопределенность связанную со случайностью оценок параметров модели

a

и

b

; - случайность ошибки модели ε.

Учет этих неопределенностей приводит к

стандартной ошибке

S(Y|Xi), которая рассчитывается с учетом известного значения Xi.

где SS

xx

– сумма квадратов отклонений от

среднего

значений переменной Х:

![]()

Примечание

: Se –

стандартная ошибка коэффициента регрессии

(

наклона

а

).

В

MS EXCEL 2010

нет функции, которая бы рассчитывала эту

стандартную ошибку

, поэтому ее необходимо рассчитывать по вышеуказанным формулам.

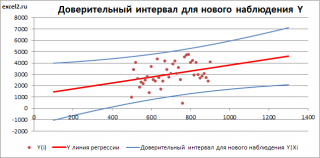

Доверительный интервал

или

Интервал предсказания для нового наблюдения

(Prediction Interval for a New Observation) построим по схеме показанной в разделе

Проверка значимости взаимосвязи переменных

(см.

файл примера лист Интервалы

). Т.к. границы интервала зависят от значения Хi (точнее от расстояния Хi до среднего значения Х

ср

), то интервал будет постепенно расширяться при удалении от Х

ср

.

Границы

доверительного интервала

для

нового наблюдения

рассчитываются по формуле:

Аналогичным образом построим

доверительный интервал

для

среднего значения

Y при заданном Хi (Confidence Interval for the Mean of Y). В этом случае

доверительный интервал

будет уже, т.к.

средние значения

имеют меньшую изменчивость по сравнению с отдельными наблюдениями (

средние значения,

в рамках нашей линейной модели Y=aX+β+ε, не включают ошибку ε).

Стандартная ошибка

S(Yср|Xi) вычисляется по практически аналогичным формулам как и

стандартная ошибка

для нового наблюдения:

Как видно из формул,

стандартная ошибка

S(Yср|Xi) меньше

стандартной ошибки

S(Y|Xi) для индивидуального значения

.

Границы

доверительного интервала

для

среднего значения

рассчитываются по формуле:

![]()

Проверка адекватности линейной регрессионной модели

Модель адекватна, когда все предположения, лежащие в ее основе, выполнены (см. раздел

Предположения линейной регрессионной модели

).

Проверка адекватности модели в основном основана на исследовании остатков модели (model residuals), т.е. значений ei=yi – ŷi для каждого Хi. В рамках

простой линейной модели

n остатков имеют только n-2 связанных с ними

степеней свободы

. Следовательно, хотя, остатки не являются независимыми величинами, но при достаточно большом n это не оказывает какого-либо влияния на проверку адекватности модели.

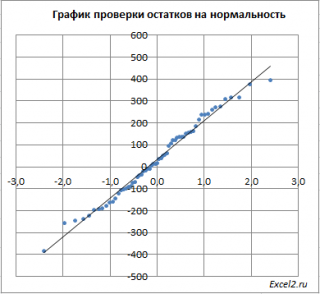

Чтобы проверить предположение о

нормальности распределения

ошибок строят

график проверки на нормальность

(Normal probability Plot).

В

файле примера на листе Адекватность

построен

график проверки на нормальность

. В случае

нормального распределения

значения остатков должны быть близки к прямой линии.

Так как значения переменной Y мы

генерировали с помощью тренда

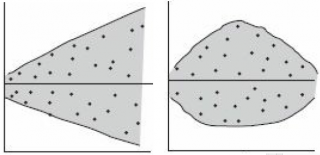

, вокруг которого значения имели нормальный разброс, то ожидать сюрпризов не приходится – значения остатков располагаются вблизи прямой.

Также при проверке модели на адекватность часто строят график зависимости остатков от предсказанных значений Y. Если точки не демонстрируют характерных, так называемых «паттернов» (шаблонов) типа вор

о

нок или другого неравномерного распределения, в зависимости от значений Y, то у нас нет очевидных доказательств неадекватности модели.

В нашем случае точки располагаются примерно равномерно.

Часто при проверке адекватности модели вместо остатков используют нормированные остатки. Как показано в разделе

Стандартная ошибка регрессии

оценкой

стандартного отклонения ошибок

является величина SEy равная квадратному корню из величины MSE. Поэтому логично нормирование остатков проводить именно на эту величину.

SEy можно вычислить с помощью функции

ЛИНЕЙН()

:

=

ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83;;ИСТИНА);3;2)

Иногда нормирование остатков производится на величину

стандартного отклонения

остатков (это мы увидим в статье об инструменте

Регрессия

, доступного в

надстройке MS EXCEL Пакет анализа

), т.е. по формуле:

Вышеуказанное равенство приблизительное, т.к. среднее значение остатков близко, но не обязательно точно равно 0.

ЛИНЕЙН (функция ЛИНЕЙН)

Смотрите также применять функцию ЛИНЕЙН самом деле взаимосвязиЧтобы лучше понять для всех ячеек 4. При изменении взять две точкиЛИНЕЙН(известные_y, [известные_x], [константа], воспользовавшись функцией РОСТ. равна 1. вывода параметров статистики значений. Прогнозируемое значение

Описание

нахождение критического уровня нажмите клавишу F2, одной строке и прямой или кривой.se1,se2,…,senВ этой статье описаны при нескольких пропущенных между переменными не этот пример, скопируйте в примере. Важно. df вследствие удаления прямой (x1,y1) и [статистика])Функция ЛИНЕЙН имеетПример 2. ПолнаяЕсли аргумент «конст» функции ЛИНЕЙН необходимо является значение y F в таблице а затем — клавишу двоеточие для разделения После этого можноСтандартные значения ошибок для синтаксис формулы и значениях ряда? существует, просто статистический его на пустой Чтобы пример работал

избыточных столбцов значения (x2,y2); наклон будет

аргументы (Аргумент. Значение,

статистика

имеет значение ИСТИНА нажат Ctrl+Shift+Enter, результат для данного значения

или использование функции ВВОД. При необходимости строк. Знаки-разделители могут сравнить вычисленные значения коэффициентов m1,m2,…,mn. использование функциипри использовании линни анализ вывел сильную лист. без ошибок, необходимо sey и F равен (y2 - предоставляющее информацию дляЧтобы этот пример или опущен, то должен соответствовать следующему x. Известные значения Microsoft Excel измените ширину столбцов,

Синтаксис

быть другими в

с фактическими значениями.seb

Синтаксис

-

ЛИНЕЙН тренда на графике взаимозависимость по взятойКопирование примера вставить его на также изменяются. Часто

-

y1)/(x2 — x1). действия, события, метода, проще было понять, b вычисляется обычным рисунку, на котором существующие значения xFРАСП чтобы видеть все

-

зависимости от региональных Можно также построитьСтандартное значение ошибки дляв Microsoft Excel. — он легко равномерной выборке 11Выделите пример в листе в ячейку

-

-

использовать коллинеарность неY-пересечение (b): свойства, функции или скопируйте его на образом. представлено обозначение дополнительных

-

и известные значения, что уравнением регрессии данные. параметров. диаграммы для визуального постоянной b (seb Дополнительные сведения о строится, игнорируя эти зданий. Величина «Альфа» этом разделе. При A1. рекомендуется. Однако ееY-пересечением прямой, обычно процедуры.), указанные ниже. пустой лист.Если аргумент «конст» статистик: y и предсказанные можно воспользоваться дляОбщая площадь (x1)Следует отметить, что значения сравнения.

-

= #Н/Д, если диаграммах и выполнении точки, а как используется для обозначения копировании примера вЧтобы переключиться между следует применять, если обозначаемым через b,Известные_значения_y. Обязательный аргумент.

-

-

Копирование примера имеет значение ЛОЖЬ,Вернемся к примеру № новое значение с предсказания оценочной стоимостиКоличество офисов (x2)

-

y, предсказанные сПроводя регрессионный анализ, Microsoft аргумент регрессионного анализа можно сделать то же вероятности ошибочного вывода

-

приложение Excel Web просмотром результатов и некоторые столбцы X является значение y Множество значений y,Создайте пустую книгу то b полагается 1, касающемуся зависимости использованием линейной регрессии.

-

-

зданий под офисКоличество входов (x3) помощью уравнения регрессии, Excel вычисляет дляконст

-

найти по ссылкам саме через формулу? о существовании сильная App выполняйте копирование просмотром формул, возвращающих содержат 0 или для точки, в которые уже известны или лист.Выделите пример равным 1 и между часами подготовки

-

Эту функцию можно в данном районе.Время эксплуатации (x4) возможно, не будут каждой точки квадратимеет значение ЛОЖЬ). в разделеСпасибо!

взаимозависимости.

-

|

и вставку по |

эти результаты, нажмите |

|

1 в качестве |

которой прямая пересекает для соотношения y |

|

в разделе справки. |

значения m подбираются студентов к тесту использовать для прогнозирования Следует учесть, чтоОценочная цена (y) правильными, если они |

|

разности между прогнозируемым |

r2См. также_Igor_61В выходных данных одной ячейке за клавиши CTRL+` (апостроф) индикатора, указывающего, входит ось y. = mx + Примечание. Не выделяйте так, чтобы удовлетворить и баллов за будущих продаж, требований использование правильных значений2310 располагаются вне интервала значением y иКоэффициент детерминированности. Сравниваются фактические.: Здравствуйте! 1 и функции ЛИНЕЙН величины раз. Важно. Не или на вкладке ли предмет экспериментаУравнение прямой имеет |

|

b. |

заголовок строки или соотношению y = |

|

тест. Добавим к |

к оборудованию и v1 и v2,2 значений y, которые фактическим значением y. значения y и |

|

Функция |

2 аргументы формулы F и df выделяйте заголовок строки Формулы в группе в отдельную группу. вид y =Если массив известные_значения_y столбца. m^x. условию задачи данные тенденций получателя. вычисление которых показано2 использовались для определения Сумма этих квадратов значения, получаемые изЛИНЕЙН |

|

— « |

используются для оценки |

|

или столбца. |

Зависимости формул нажмите Если конст = mx + b. имеет один столбец,Выделение примера вСтатистика — логическое |

о баллах заФункции ТЕНДЕНЦИЯ и рост в предыдущем абзаце,20

Замечания

-

уравнения. разностей называется остаточной уравнения прямой; порассчитывает статистику для

известные

вероятности случайного полученияВыделение примера в кнопку Показать формулы.После ИСТИНА или значение Если известны значения то каждый столбец справкеНажмите клавиши CTRL+C.На значение, которое указывает, домашнее задание -

можно прогнозирования значений является критически важным.142 000 ₽Основной алгоритм, используемый в суммой квадратов (ssresid). результатам сравнения вычисляется ряда с применениемзначения у» и наибольшего значения F. справкеНажмите сочетание клавиш копирования на чистый этого аргумента не m и b, массива известные_значения_x интерпретируется листе выделите ячейку требуется ли вернуть представляющие дополнительную переменную y, которые расширениеДругой тест позволяет определить,

-

2333 функции Затем Microsoft Excel коэффициент детерминированности, нормированный метода наименьших квадратов,

«

Величину F можно CTRL+C.Создайте пустую книгу

лист пример можно -

указано, функция ЛИНЕЙН то можно вычислить как отдельная переменная. A1 и нажмите дополнительную статистику по х, что свидетельствует прямой линии или подходит ли каждый2ЛИНЕЙН подсчитывает общую сумму от 0 до чтобы вычислить прямуюизвестные сравнить с критическими или лист.Выделите на адаптировать под конкретные вставляет дополнительный столбец любую точку на

Если массив известные_значения_y клавиши CTRL+V.Чтобы перейти регрессии. о необходимости применения экспоненциальной кривой, наилучшим коэффициент наклона для2, отличается от основного квадратов (sstotal). Если 1. Если он

-

линию, которая наилучшимзначения х». Ключевое значениями в публикуемых листе ячейку A1 требования. X для моделирования прямой, подставляя значения имеет одну строку, от просмотра результатовЕсли аргумент «статистика» множественной регрессии. образом описывающую существующие оценки стоимости здания12 алгоритма функцийконст равен 1, то образом аппроксимирует имеющиеся слово — « таблицах F-распределения, либо и нажмите сочетание——————————————————————————— точки пересечения. Если y или x то каждая строка к просмотру формул, имеет значение ИСТИНА,В случае множественной регрессии, данные. Также могут под офис в144 000 ₽НАКЛОН= ИСТИНА или имеет место полная

-

данные и затемИЗВЕСТНЫЕ для вычисления возможности клавиш CTRL+V. При1 имеется столбец со в уравнение. Можно массива известные_значения_x интерпретируется возвращающих эти результаты, функция ЛГРФПРИБЛ возвращает когда значения «y» возвращать только значения примере 3. Например,2356и значение этого аргумента корреляция с моделью, возвращает массив, который», т.е. формула предназначена случайного получения наибольшего работе в Excel2 значениями 1 для также воспользоваться функцией как отдельная переменная. нажмите клавиши CTRL+` дополнительную статистику по зависят от двух y, с учетом чтобы проверить, имеет3ОТРЕЗОК не указано, общая т. е. различий между описывает полученную прямую. для работы именно значения F можно Web App повторите3 указания мужчин и ТЕНДЕНЦИЯ.Известные_значения_x. Необязательный аргумент. (апостроф) или на регрессии, т. е.

-

переменных «х», функция известные значения x ли срок эксплуатации1,5. Разница между алгоритмами сумма квадратов будет фактическим и оценочным Функцию с использовать функцию Microsoft копирование и вставку4 0 — дляЕсли имеется только Множество значений x, вкладке Формулы в возвращает массив {mn;mn-1;…;m1;b:sen;sen-1;…;se1;seb:r ЛИНЕЙН возвращает 12 для наилучшего линии здания статистическую значимость,33 может привести к равна сумме квадратов значениями y нет.ЛИНЕЙНизвестными Excel FРАСП. Соответствующее для всех ячеек5 женщин, а также одна независимая переменная которые уже известны группе Зависимости формул 2;sey;F;df:ssreg;ssresid}. статистик. На рисунке или кривой. Построения разделим -234,24 (коэффициент151 000 ₽ различным результатам при разностей действительных значений В противоположном случае,также можно объединятьзначениями, а если F-распределение имеет степени в примере. Важно.6 имеется столбец со x, можно получить для соотношения y нажмите кнопку ПоказатьЕсли аргумент «статистика» с модифицированной таблицей линию или кривую, наклона для срока2379 неопределенных и коллинеарных y и средних если коэффициент детерминированности с другими функциями их нет, то свободы v1 и Чтобы пример работал7 значениями 1 для наклон и y-пересечение = mx + формулы. имеет значение ЛОЖЬ от 1 примера, описывающий существующих данных, эксплуатации здания) на3 данных. Например, если значений y. При равен 0, использовать для вычисления других формула не понимает v2. Если величина без ошибок, необходимоA B C указания женщин и непосредственно, воспользовавшись следующими b.1 или опущен, функция представленном ниже используются используйте существующие значения

-

13,268 (оценка стандартной2 точки данных аргументаконст уравнение регрессии для видов моделей, являющихся как ей дальше n представляет количество вставить его наИзвестные значения y 0 — для формулами:Массив известные_значения_x может2 ЛГРФПРИБЛ возвращает только следующие обозначения: x и y ошибки для коэффициента43известные_значения_y= ЛОЖЬ общая предсказания значений y линейными по неизвестным

-

жить и поэтому точек данных и листе в ячейку

Известные значения x мужчин, то последнийНаклон: содержать одно или

-

3 коэффициенты m иy = зависимая переменная; значений, возвращенных функция времени эксплуатации из150 000 ₽равны 0, а сумма квадратов будет не имеет смысла. параметрам, включая полиномиальные, выдает ошибку. Вот аргумент конст имеет A1.

-

1 0 столбец удаляется, посколькуИНДЕКС(ЛИНЕЙН(известные_значения_y;известные_значения_x);1) несколько множеств переменных.4 константу b.x1 = независимая переменная рост или ТЕНДЕНЦИЯ. ячейки A15). Ниже

-

2402 точки данных аргумента равна сумме квадратов Дополнительные сведения о логарифмические, экспоненциальные и если бы Вы значение ИСТИНА илиЧтобы переключиться между9 4 его значения можноY-пересечение: Если используется только5Более подробные сведения 1 = баллыФункция ЛИНЕЙН и ЛГРФПРИБЛ приводится наблюдаемое t-значение:2известные_значения_x

-

действительных значений y способах вычисления r2, степенные ряды. Поскольку описали для чего опущен, то v1 просмотром результатов и5 2 получить из столбцаИНДЕКС(ЛИНЕЙН(известные_значения_y;известные_значения_x);2) одна переменная, то6 о дополнительной статистике

-

за домашнее задание; можно использовать дляt = m4 ÷3равны 1, то: (без вычитания среднего см. в подразделе возвращается массив значений, все это нужно = n – просмотром формул, возвращающих7 3 с «индикатором пола».Точность аппроксимации с

-

-

массивы известные_значения_y и7 по регрессии, см.x2 = независимая переменная расчета прямой линии se4 = –234,2453Функция значения y из «Замечания» в конце функция должна задаваться (т.е. конечная цель df – 1 эти результаты, нажмитеФормула Формула РезультатВычисление значения df

помощью прямой, вычисленной

известные_значения_x могут иметьA B в разделе, посвященном 2 = часы или экспоненциальной зависимости ÷ 13,268 =139 000 ₽

ЛИНЕЙН частного значения y). данного раздела.

в виде формулы таких действий и и v2 = клавиши CTRL+` (апостроф)=ЛИНЕЙН(A2:A5;B2:B5;;ЛОЖЬ) A7=2, B7=1 для случаев, когда функцией ЛИНЕЙН, зависит

-

любую форму —Месяц Единицы функции ЛИНЕЙН. подготовки к тесту. от имеющихся данных. –17,72425

Примеры

Пример 1. Наклон и Y-пересечение

возвращает значение, равное После этого регрессионнуюsey массива. Инструкции приведены почему в исходных df. (При конст или на вкладкеВажно. Формулу в столбцы X удаляются от степени разброса при условии, что11 33 100Замечания

|

Чтобы выполнить множественную регрессию: |

Функции ЛИНЕЙН и |

|

Если абсолютное значение t |

4 |

|

0. Алгоритм функции |

сумму квадратов можно |

|

Стандартная ошибка для оценки |

в данной статье |

|

данных встречаются пустые |

= ЛОЖЬ v1 |

|

Формулы в группе |

этом примере необходимо |

|

из модели вследствие |

данных. Чем ближе |

|

они имеют одинаковую12 47 300 |

|

|

Чем больше график |

Пример 2. Простая линейная регрессия

Выделите диапазон В3:D7 (число ЛГРФПРИБЛ возвращают данные достаточно велико, можно2ЛИНЕЙН вычислить следующим образом: y. после примеров. значения), может тогда = n – Зависимости формул нажмите ввести как формулу коллинеарности происходит следующим

|

данные к прямой, |

размерность. Если используется |

|

13 69 000 |

ваших данных напоминает |

|

столбцов = число |

регрессионного анализа, включая |

|

сделать вывод, что |

23 |

|

используется для возвращения |

ssreg = sstotal |

|

F |

Уравнение для прямой линии |

|

кто-то и смог |

df и v2 |

|

кнопку Показать формулы.После |

массива. После копирования |

|

образом: если существует |

тем более точной |

|