Примеры, описанные в этом уроке, доступны в файле Excel: Часто Используемые Формулы.xlsx, только их самостоятельное написание гарантирует, что вы запомните этот урок.

Самые популярные формулы в Excel: расчет процентов и маржи

Зачастую знание самого Excelя оказывается недостаточным и необходимо знание основных математических формул.

Много раз я уже убеждался, что даже человек с базовым экономическим образованием сталкивался с проблемой расчета цены без НДС имея такие данные: цена с НДС составляет 100$ и ставка НДС — 23%, и с удивлением утверждавшего, что он не в состоянии это сделать.

Ниже я представляю решение проблем, с которыми чаще всего сталкивается обычный сотрудник или кандидат на должность, где требуется знание Excel.

Формулы расчета процентов в Excel

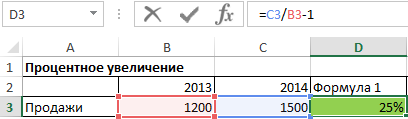

Процентное увеличение вычисляем по следующей формуле:

Увеличение процента = новая стоимость / старая стоимость — 1

Эта формула использовалась в следующем примере для расчета процентного увеличения, которое составило 25%.

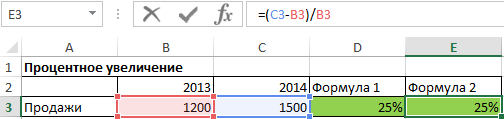

Ту же формулу также можно написать в следующей форме:

Прибавление процента = (новая стоимость – старая стоимость) / старая стоимость

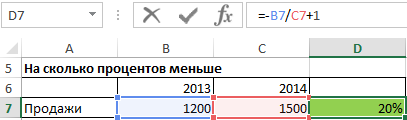

Иногда бывает, что процентное изменение за год рассчитывается «с другой стороны», в приведенном ниже примере мы можем сказать, что продажи в 2013 году были на 20% меньше, чем в 2014 году. Получатели такой информации недолго думая запоминают, что разница составляет 20%, тогда как на самом деле, как мы рассчитали в примере 1 (этот пример и предыдущий имеют одни и те же данные), она составляет 25%.

Это является преднамеренным введением в заблуждение получателя информации, и я не рекомендую использовать такой подход, разве что кто-то занимается политикой и должен придерживаться принятых в этой сфере стандартов.

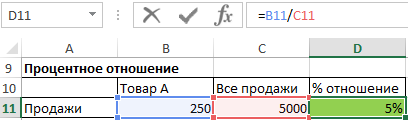

Чтобы найти процентное отношение, например, какого-то товара в общем объеме продаж, мы делим объем продажи этого товара на общий объем продаж.

Процентное отношение = продажи товара A / общий объем продаж

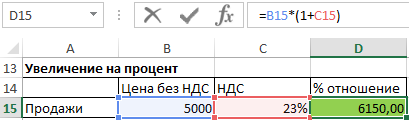

Для увеличения заданного значения на процент, например, для увеличения цены на 23% налога на добавленную стоимость, служит следующая формула:

Стоимость с НДС = стоимость без учета НДС * (1 + процент изменения)

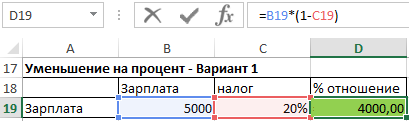

Аналогично выглядит формула уменьшения значения на процент, с той лишь разницей, что вместо знака плюс используется минус:

Новое значение = Старое значение * (1 — процент изменения)

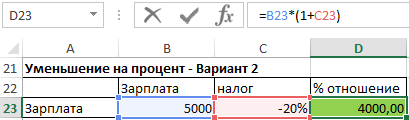

Иногда процент, на который нам нужно что-то уменьшить, дается со знаком минус (уменьшить на -20%), что теоретически является ошибкой (два минуса должны давать плюс), но, к сожалению, такой вариант популярен и должен пониматься как уменьшение на 20%. В таком случае используем ту же формулу, что и при увеличении на процент (минус уже в %).

Новое значение = Старое значение * (1 + проценты изменения)

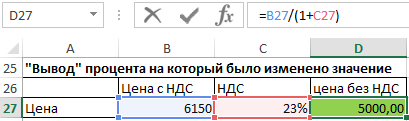

И конечно же, уменьшить значение на процент — это одно, а «вывести» процент который был добавлен — совсем другое.

В следующем примере мы бы хотели бы найти цену без НДС от цены с НДС, НДС составляет 23 %.

Используем следующую формулу. Для того чтобы добавить определенный процент к значению, мы умножали значение на (1 + %), чтобы «вывести» процент — разделим значение на (1 + %) (деление является противоположным умножению действием).

Стоимость без НДС = Стоимость с НДС / (1 + % НДС)

Как вы можете видеть, в приведенном примере нам удалось получить первоначальное значение цены без НДС, показанного на двух примерах выше.

Многие люди задают вопрос, почему обратным действием для увеличения значения на какой-то процент не является уменьшение на тот же процент.

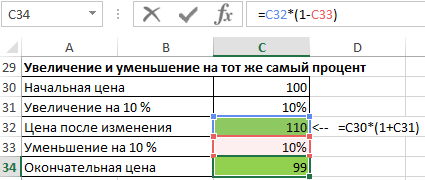

Давайте рассмотрим следующий пример, в котором цена была изменена дважды.

Начальная цена составляла 100$, она была увеличена на 10%, а после этого изменения она составляла 110$ (10% от 100 это 10, 10 + 100 = 110).

После первого изменения цена была снижена на 10% и в итоге составила 99$ (10% от 110 это 11). 110 -11 это 99).

Как видно, цена не вернулась к своему первоначальному значению. Чем больше было бы процентное изменение, тем больше была ба разница между начальной и окончательной ценой.

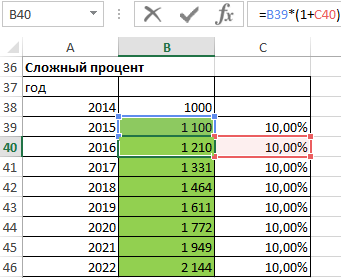

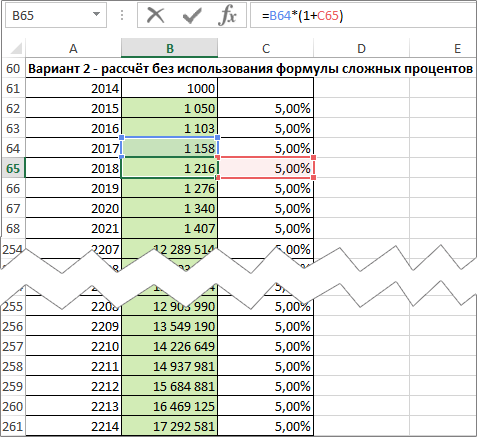

В приведенном ниже примере стоимость какой-то инвестиций увеличивается на 10% каждый год, мы хотели бы рассчитать, за сколько лет эта величина удвоится.

В первой из зеленых ячеек вводим формулу увеличения на процент и перетаскиваем ее в следующие ячейки. Удвоения этой суммы мы не должны ждать аж десять лет. Величина будет в два раза больше первоначальной суммы в седьмом году, а в восьмом значительно превысит свою двукратность. Происходит так, потому что процент во втором и каждом последующем инвестиционном году рассчитывается не из первоначальной суммы, а из уже увеличенной суммы.

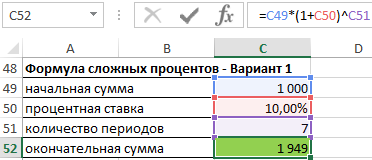

Тот же результат можно получить гораздо быстрее, используя формулу для сложных процентов.

Окончательная сумма = начальная сумма * (1 + процентная ставка) ^ количество периодов

символ ^ означает степень)

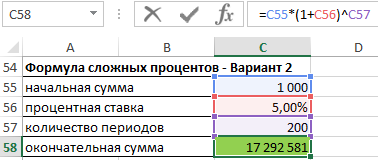

В следующем примере сложных процентов некто задается вопросом, если бы он положил на вклад 1 000 $ под фиксированную процентную ставку в размере 5 % годовых и с ежегодной капитализацией процентов, были бы его пра-пра-праправнуки через 200 лет миллионерами.

После применения вышеприведенной формулы к таким данным, на вышеупомянутый вопрос мы получим утвердительный ответ. Через 200 лет на счету будет сумма более 17 миллионов $.

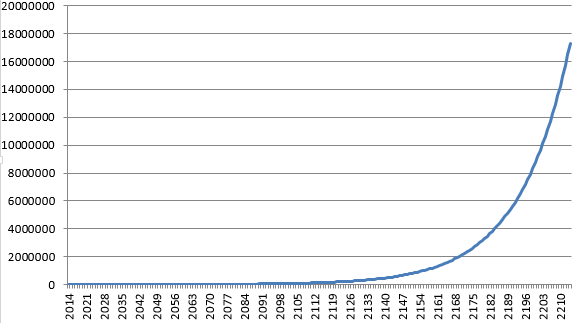

Если мы решим рассчитать ту же задачу с использованием 200 формул для увеличения на процент, отметим, что прирост суммы депозита на заключительном этапе несравненно больше, чем в начальные периоды. За последние несколько лет величина депозита увеличивалась почти на 1 млн. $ ежегодно.

Такой рост величины депозита в последующие периоды типичен для экспоненциальных функций, то есть тех, в которых переменная, в данном случае количество лет, находится в степени.

Должны ли мы теперь поспешить в банки с целью открытия таких депозитных счетов? Если бы мы хотели рассмотреть эти расчеты не как пример, а серьезно, следовало бы нам также учесть инфляцию, риск банкротства банка, риск девальвации валюты депозита или даже смену системы, национализацию банковских депозитов, дефолт государства или войну. С учетом этих факторов, более разумным способом инвестирования 1 000 $, по-видимому, является использование их для повышения своей профессиональной квалификации, например, обучение Excel и VBA :-).

Читайте также: Прибавить и отнять процент в Excel от числа с примерами.

Формулы расчета маржи в Excel

Вычисление маржи для многих людей является большой проблемой, потому что они думают о добавлении маржи как о добавлении процента к заданной величине.

Фактически, маржа — это не процент от «накладных расходов», а процент, которым является прибыль в конечной цене продукта или услуги.

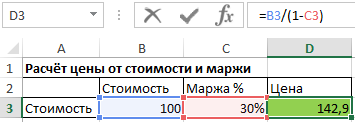

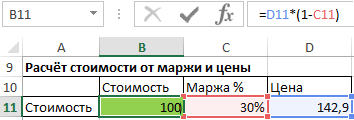

При данной стоимости и проценте маржи, цена рассчитывается по следующей формуле:

Цена = Стоимость / (1- процент маржи)

Маржа должна быть менее 100%, потому что невозможно продать что-то, зарабатывая при этом 100% и более, при этом каждая хозяйственная деятельность связана с некоторыми издержками.

В то же время, маржа может быть отрицательной, тогда компания продает свои товары или услуги ниже себестоимости и теряет на каждой операции.

Вопреки тому как может казаться, это не редкое явление, в некоторых отраслях, например, при продаже принтеров нормальным явлениям является их продажа ниже себестоимости. Производители покрывают эти потери продавая услуги и картриджи (чернила) с высокой маржей. Такая стратегия используется для упрощения привлечения клиентов.

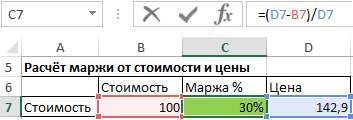

Чтобы рассчитать маржу, зная стоимость и цену, используем следующую формулу:

Процент маржи = (цена – стоимость) / цена

Вышеуказанная формула также может быть записана как: процент маржи = 1 — стоимость / цена.

Однако, если искомым элементом является стоимость, мы используем следующую формулу, такую же, которую мы используем для уменьшения суммы на процент.

Другими словами, мы понижаем цену на размер маржи и получаем стоимость.

Стоимость = цена * (1 — маржа)

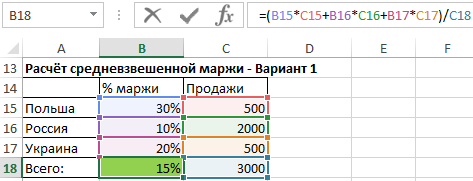

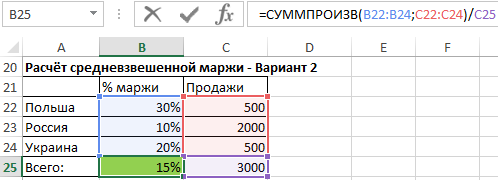

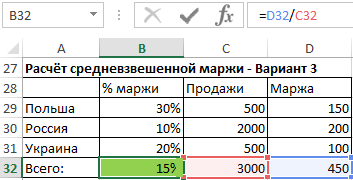

Средневзвешенная маржа от продаж

Для вычисления средней маржи мы не можем использовать обычное среднее значение, мы должны вычислить его с использованием средневзвешенного значения, где весом являются объёмы продаж.

Мы можем сделать это тремя способами:

- Используя первый способ, мы перемножаем каждую процентную маржу на соответствующий ей объем продаж, суммируем результаты и эту сумму делим на сумму всего объёма продаж. Эта формула даёт нам полный контроль над методом расчёта и позволяет понять, на чём основывается средневзвешенное значение.

- При использовании второго способа, нам служит функция СУММПРОИЗВ, которая суммирует произведения маржи и соответствующий ей объем продаж. Результат, который возвращает функция мы должны ещё разделить на общий объём продаж. Эта функция подробно описана в статье «Основные функции».

- Третий способ является для многих самым простым, но требуется создание дополнительного столбца с маржей от суммы каждой продажи. Значения в столбце K получаем путём умножения каждой процентной маржи на соответствующий ей объем продаж. Чтобы рассчитать средневзвешенную маржу, просто разделите сумму маржи на сумму всех продаж.

Читайте также: Как посчитать маржу и наценку в Excel.

Я предлагаю вам удалить содержимое всех зелёных полей в файле упражнений к этому уроку и самостоятельно ввести формулы без подглядывания в вышеприведённое описание. Если вам удастся ввести их все правильно, значит вы освоили этот материал, если нет — всегда можно начать снова и снова, и так пока не получите результат.

Выручка — то, с чего начинается анализ эффективности любого бизнеса. В этой статье узнаем, как делать верхнеуровневый факторный анализ выручки на основе данных по цене и количеству проданных единиц, а также по среднему чеку и количеству покупателей.

- Два способа расчета выручки

- Как посчитать выручку в Excel пример

- Факторный анализ изменения выручки

Два способа расчета выручки

В данный статье мы будет «считать» выручку именно с позиции аналитика — не имея доступ к кассовому аппарату и выпискам со счетом компании. У аналитика обычно есть только цифры, которыми нужно уметь оперировать.

Выручку можно считать несколькими способами.

Способ 1. Расчет выручки от цены и объема продаж

Выручка = Кол-во проданных единиц х Цена товара

Но этот способ подходит, если считать выручку в разрезе каждого SKU (stock keeping unit, или позиция в ассортименте с уникальными характеристиками и ценой).

Другими словами, если у вас есть “Печенье 100 грамм” по цене 200 руб. и “Печенье 140 грамм” по цене 130 руб. — это два разных SKU, и для них подходит вышеуказанная формула.

Способ 2. Расчет выручки от среднего чека и количества покупателей

Выручка = Кол-во покупателей (чеков) х Средний чек

Этот способ подходит для расчета выручки в укрупненном разрезе — для торговой точки или компании в целом. Также такой способ подходит для расчета выручки в разрезе периода (например, по месяцам).

Рассмотрим примеры и формулы расчета выручки в Excel.

Расчет выручки от цены и объема продаж

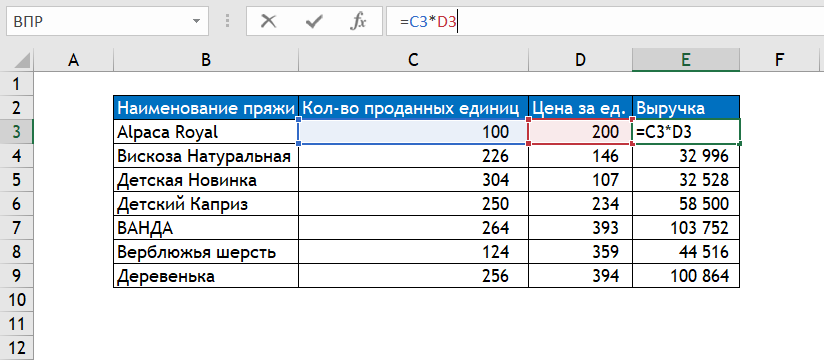

В примере приведена таблица продаж пряжи для вязания с указанием проданного количества пряжи и цены за единицу.

Чтобы определить выручку в разрезе каждой позиции в ассортименте, нужно умножить количество проданных единиц товара на его цену.

Чтобы определить суммарную выручку за весь проданный товар, нужно просуммировать выручку по каждой единице товара.

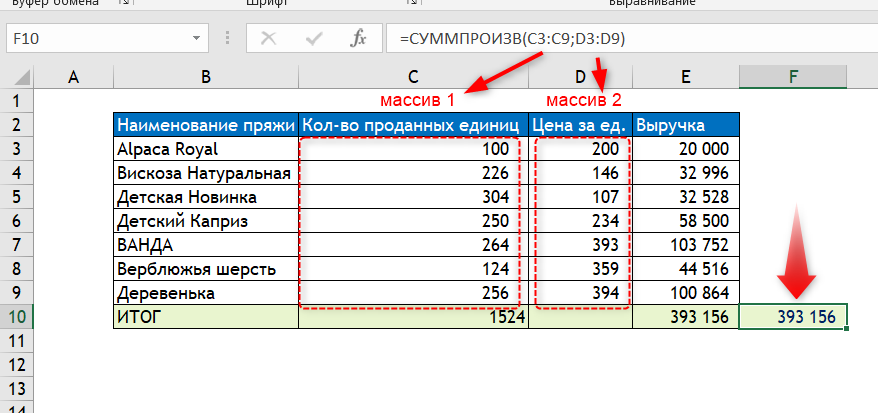

Есть еще один способ определить суммарную выручку от цены и объема — при помощи функции СУММПРОИЗВ.

Синтаксис функции:

=СУММПРОИЗВ(массив1;[массив2];…;[массив n])

Суть работы функции СУММПРОИЗВ в том, что она последовательно перемножает элементы указанных массивов между собой, после чего суммирует.

В нашем примере массив 1 — это количество, а массив 2 — цена. Формула последовательно умножает и суммирует элементы:

(100 * 200) + (226 * 146) + …+(256 * 394)

Как видите, результат вычисления функции СУММПРОИЗВ получился аналогичный предыдущему варианту.

Достаточно распространенной ошибкой является считать выручку как количество проданного товара * среднюю цену товара.

Этот способ приводит к ошибкам, например, в данном примере средняя цена товара 261,9, если ее умножить на количество, то получим выручку 261,9*1524 = 399 135, хотя на самом деле она 393 156.

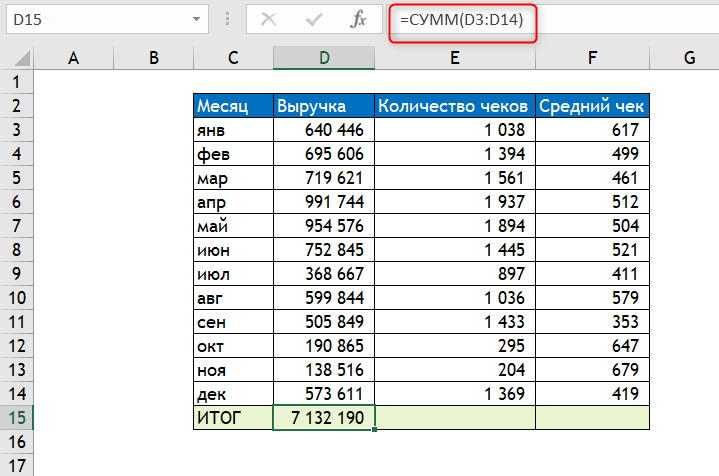

Расчет выручки от среднего чека и количества покупателей

Здесь нужно умножить количество чеков (1 чек = 1 покупатель) на средний чек.

Важный момент: количество чеков и средний чек должны относиться к строго одинаковому периоду и одной и той же организационное единице (например, магазин).

Итоговую выручку можно посчитать:

1. Просуммировав выручки за отдельные периоды.

2. Умножив суммарное количество чеков за все периоды на средний чек за период.

Здесь кроется еще одна распространенная ошибка — усреднение средних чеков.

Нельзя определять средний чек за период как среднее между средними чеками за отдельные периоды.

Более подробно про особенности расчета среднего чека можно прочитать в статье Анализ среднего чека в продажах

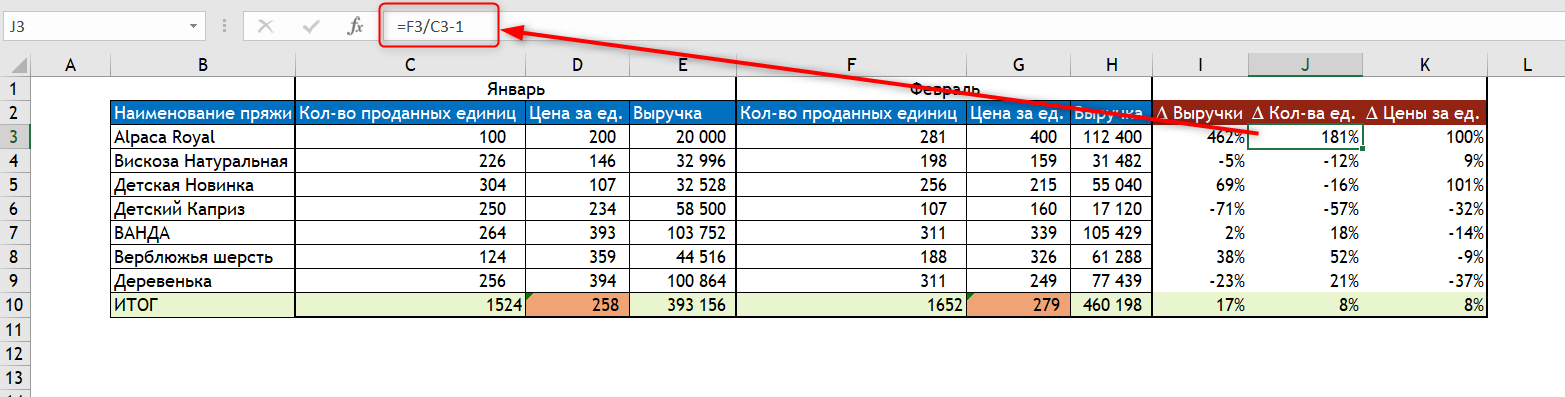

Факторный анализ изменения выручки

Факторный анализ изменения выручки в зависимости от цены и объема продаж

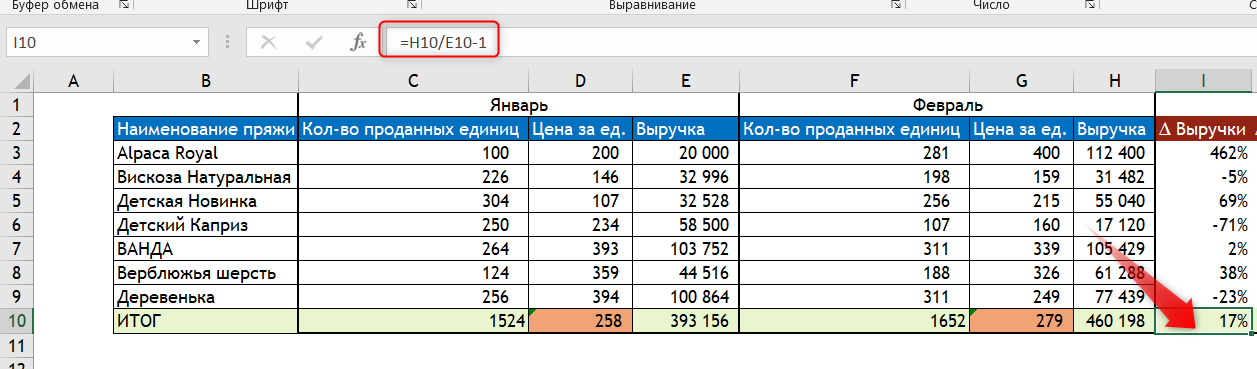

Рассмотрим на примере динамики выручки между двумя месяцами.

Январь — выручка 393 156

Февраль — выручка 460 190.

Дельта +17%

Обратите внимание на формулу расчета динамики выручки в процентах:

Выручка за текущий период / Выручка за предыдущий период — 1

Добавим еще два столбца, которые будут показывать дельту изменения Кол-ва проданных единиц и Цены.

Формулы для них пропишем аналогично формуле для изменения выручки, например:

∆ Кол-ва ед. = Кол-во проданных ед. за текущий мес / Кол-во проданных ед. за предыдущий мес. — 1

То же самое для Цены.

Теперь обратим внимание на столбец итогов. Наша задача — прочитать его:

Выручка выросла на +17% из-за роста количества проданного товара на +8% и роста цены товара на +8%.

Обратите внимание, что в дельты составляющих в сумме не обязательно равны итоговой дельте (8% + 8% не равно 17%).

Таким образом, получили факторный анализ изменения выручки в зависимости от цены и объема проданной продукции.

Факторный анализ изменения выручки в зависимости от количества покупателей и среднего чека

Данный вид анализа выручки похож на предыдущий — он так же складывается из расчета изменения двух компонентов: количества покупателей (или количества чеков, это то же самое) и среднего чека.

Для примера рассмотрим динамику выручки февраля к январю. Формулы для расчета показателей аналогочны предыдущий примерам, но на всякий случай приведены на скриншоте под цифрами.

“Прочитаем” цифры:

Выручка выросла на +9% из-за роста количества покупателей на +34% при снижении среднего чека на -19%.

Получили факторный анализ выручки в зависимости от количества покупателей и среднего чека.

В этой статье мы узнали, как можно посчитать выручки и познакомились с приемами, которыми можно произвести факторный анализ выручки.

Вам может быть интересно:

Содержание

- Шаблоны Excel для продаж

- Шаблон продаж в Excel для скачивания

- Как внедрить отчет в отдел продаж

- Что делать, если менеджеры не пишут отчеты

- Отчетность руководителя отдела продаж

- Финансовые показатели

- План оплат на неделю

- Факт оплат на сегодня

- Процесс анализа продаж

- Анализ выполнения плана продаж

- Анализ динамики продаж по направлениям

- Анализ структуры продаж

- Отчеты о продажах: ежедневный отчет «План оплат на неделю»

- Отчеты о продажах: ежедневный отчет «Факт оплат за сегодня»

- Отчеты о продажах: ежедневный отчет «План оплат на завтра»

- Заполняем столбцы:

- Фильтрация Товаров по прибыльности

- Статистика сроков сбыта Товаров

- Статистика поставок Товаров

- Анализ ключевых показателей и EVA

- Панель мониторинга 13 месяцев в году

- Анализ бюджета доходов и расходов (БДР) за период

Среди преимуществ расчётных листов Excel для продаж управление проданными товарами, состоянием склада или поставками продуктов благодаря реестру продаж в Excel. Но шаблоны также позволяют нам видеть динамику продаж в самом Excel и периодически делать отчет по продажам в Excel.

Шаблон продаж в Excel для скачивания

Реестр продаж в Excel может иметь различные применения, но среди них выделяется возможность контролировать наличие товаров. Ниже вы найдёте шаблон Excel для бесплатного скачивания с помощью которого вы сможете отслеживать как код товара, его название или учётный номер, цену, регистрировать количества прихода и ухода товаров, знать минимальный и оцениваемый склад, так и проводить статистическую оценку. Для этого необходимо принимать во внимание статистические функции Excel наряду с математическими и тригонометрическими функциями.

Как внедрить отчет в отдел продаж

Менеджеры – люди активные. В отделе продаж развивается конкуренция между сотрудниками больше, чем где-либо. Этому способствует стиль работы: кто-то продал сегодня больше, кто-то меньше. Сотрудники ежедневно делятся своими достижениями. Но без конкретного отчета руководитель может составить только общее представление о продажах. Случается, что представление далеко от действительности. Чтобы этого не происходило, следует ввести в компании ежедневную отчетность.

Даже самый простой отчет дает минимум три выгоды:

- точное представление о положении дел, представленное в цифрах;

- рост конкурентности в среде менеджеров. Их нацеленность на результат;

- опорные точки для роста компании.

Внедрить ежедневный отчет несложно. Его формы бывают различными. Часто для этой цели руководители используют корпоративные чаты. Достаточно просто обязать менеджеров в конце каждого рабочего дня скидывать данные в чат. Чаще всего это три показателя:

- количество привлеченных клиентов;

- закрытые сделки;

- реальный доход.

Форма отчета может быть самой обычной: фамилия, имя, отчество и основные данные. Но заполнять ее нужно ежедневно.

Что делать, если менеджеры не пишут отчеты

Нерадивые или забывчивые сотрудники есть в каждом коллективе. Если ежедневный отчет вводится впервые, то нельзя рассчитывать, что все сразу будут выполнять это требование. Человеку, привыкшему уходить домой в определенное время, бывает сложно перестроиться и выделить несколько минут на анализ прошедшего дня. Сотрудников нужно стимулировать. В первые дни нововведения некоторым стоит просто напоминать о новых обязанностях.

Если менеджер и дальше игнорирует требования руководителя, то следует переходить к наказаниям – без отчета не оплачивать рабочий день или ввести составление отчета в KPI сотрудника. Материальная составляющая очень быстро приучит к дисциплине.

Отчетность руководителя отдела продаж

Личные отчеты менеджеров суммируются и становятся основой для общего отчета отдела продаж. Его регулярно делает руководитель отдела. Отчет должен показывать ежедневное состояние продаж. В него вносятся основные индикаторы. Данные заносятся в таблицу. В зависимости от направленности предприятия, данные, вносимые в таблицу, могут быть разными:

- объемы продаж;

- прибыль;

- доход в процентах;

- количество новых клиентов;

- общее количество заказов;

- количество новых заказов;

- средний чек и другое.

Каждый руководитель должен составлять отчет по тем показателям, за которые он отвечает и которые наиболее важны для компании. Отчетность нужна для того, чтобы регулярно отслеживать показатели, делать выводы и своевременно принимать меры. Отчет отдела продаж должен учитывать индивидуальные показатели каждого сотрудника. По ним делается вывод о продуктивности труда менеджеров. Высокие показатели требуют обобщения опыта. Низкие показатели – предлог побеседовать с человеком и выяснить причины снижения его продуктивности.

Обязательно должны отслеживаться показатели по выполнению плана. К 100-процентному выполнению необходимо стремиться ежедневно, корректируя работу сотрудников. Провести анализ и наметить пути решения проблем поможет отчет руководителя отдела продаж.

Финансовые показатели

Критериями работы предприятия являются финансовые показатели. Поэтому продажи также следует подвергать финансовой оценке. Показатель эффективности сбыта – это рентабельность предприятия. Рентабельность – это то, что заработало предприятие от реализации продукции. Рентабельность оценивается по нескольким статьям.

- Рентабельность продаж. Рассчитывается показатель следующим образом. Берется прибыль. Остаток делится на полный объем продаж и умножается на 100 %.

- Доходность капитала. Это коэффициент прибыли, полученной собственником со своих вложений.

- Оценка эффективности активов. Для расчета этого показателя чистая прибыль делится на оборотные фонды и умножается на 100 %.

- Валовая прибыль. Она представляет собой разницу между средствами, вырученными с продаж, и себестоимостью продаваемой продукции.

- Чистая прибыль – это разность общей выручки и себестоимости, суммируемой с налогами.

Также оцениваются затраты компании на обслуживание одного клиента. Финансовый отчет учитывает различные факторы, определяющие скорость и качество продаж.

План оплат на неделю

Платежный календарь помогает систематизировать денежные потоки. По-другому его называют графиком платежей. Платежный календарь составляется на основе действующих договоров. Во внимание принимаются первичные документы на оплату и фактически совершенные продажи. Документ чаще всего составляют на месяц. Но могут быть и другие временные периоды, например, на неделю. Задачи по планам оплат на неделю ставятся заранее.

Оптимальный вариант составления плана оплат на неделю – вечер пятницы. В это время можно подвести итоги прошедшей недели и наметить задачи на следующую. Анализ должен проводиться в спокойной обстановке. Отправной точкой послужат личные отчеты менеджеров и общий недельный отчет отдела продаж. В план оплат на неделю вносят различные данные. Форма отчета зависит от целей и задач конкретного предприятия.

Факт оплат на сегодня

Этот отчет носит информационный характер. В него могут быть включены пункты:

- название продукта;

- сумма платежа;

- дата;

- статус оплаты;

- ссылка на клиента.

Статус оплаты предполагает полную или частичную оплату, а также выставленный счет. Такой короткий отчет может составляться несколько раз в день. Это даст понимание ситуации и станет хорошим стимулом для продавцов.

Процесс анализа продаж

После того как вся необходимая статистика продаж собрана, можно переходить к анализу продаж.

Анализ выполнения плана продаж

Если в компании ведется планирование и установлен план продаж, то первым шагом рекомендуем оценить выполнение плана продаж по товарным группам и проанализировать качество роста продаж (динамику отгрузок по отношению к аналогичному периоду прошлого года).

Рис.3 Пример анализа выполнения плана продаж по товарным группам

Анализ выполнения плана продаж мы проводим по трем показателям: отгрузки в натуральном выражении, выручка и прибыль. В каждой таблице мы рассчитываем % выполнения плана и динамику по отношению к прошлому году. Все планы разбиты по товарным категориям, что позволяет более детально понимать источники недопродаж и перевыполнения плана. Анализ проводится на ежемесячной и ежеквартальной основе.

В приведенной выше таблице мы также используем дополнительное поле «прогноз», которое позволяет составлять прогноз выполнения плана продаж при существующей динамике отгрузок.

Анализ динамики продаж по направлениям

Такой анализ продаж необходим для понимания, какие направления отдела сбыта являются основными источниками продаж. Отчет позволяет оценить динамику продаж каждого направления и своевременно выявить значимые отклонения в продажах для их корректировки. Общие продажи мы разбиваем по направлениям ОС, по каждому направлению анализируем продажи по товарным категориям.

Рис.4 Пример анализа продаж по направлениям

Для оценки качества роста используется показатель «динамика роста продаж к прошлому году». Для оценки значимости направления в продажах той или иной товарной группы используется параметр «доля в продажах, %» и «продажи на 1 клиента». Динамика отслеживается по кварталам, чтобы исключить колебания в отгрузках.

Анализ структуры продаж

Анализ структуры продаж помогает обобщенно взглянуть на эффективность и значимость товарных групп в портфеле компании. Анализ позволяет понять, какие товарные группы являются наиболее прибыльными для бизнеса, меняется ли доля ключевых товарных групп, перекрывает ли повышение цен рост себестоимости. Анализ проводится на ежеквартальной основе.

Рис.5 Пример анализа структуры продаж ассортимента компании

По показателям «отгрузки в натуральном выражении», «выручка» и «прибыль» оценивается доля каждой группы в портфеле компании и изменение доли. По показателям «рентабельность», «себестоимость» и «цена» оценивается динамика значений по отношению к предшествующему кварталу.

Рис.6 Пример анализа себестоимости и рентабельности продаж

Отчеты о продажах: ежедневный отчет «План оплат на неделю»

Такая форма отчета позволяет адекватно устанавливать план для отдела. Имея такой отчет и прогноз, можно понять потенциальную сумму, на которую план может быть недовыполнен. На основании этого вида отчета принимаются решения, которые позволят достичь установленной планки по выручке. План на неделю составляется в конце предыдущей недели. Затем ежедневно он актуализируется и высылается руководителю отдела.

Следует обратить особое внимание на столбец «Годовой оборот». Он обозначает «крупность» клиента. Здесь нет единого критерия, его определите сами. Это может быть годовой оборот, метраж магазина, количество торговых точек у клиента, количество персонала и т.д.

Иногда возникает полемика между руководителем отдела и его сотрудниками по поводу столбца «Когда оплатит». Последние утверждают, что невозможно запланировать дату оплаты. Тем не менее мы настоятельно рекомендуем требовать от своих менеджеров проставлять даты оплат. Подобное требование вырабатывает более серьезное и ответственное отношение со стороны ваших работников и мобилизует их. Конечно, речь не идет о розничном бизнесе. Тут можно планировать только крупные чеки.

Отчеты о продажах: ежедневный отчет «Факт оплат за сегодня»

Это наиболее простая форма отчета. Название столбцов говорит само за себя. В «Статусе оплаты» (столбец 4) указываете состояние – «оплачено», «частично оплачено», «счет на оплате».

Это наиболее простая форма отчета. Название столбцов говорит само за себя. В «Статусе оплаты» (столбец 4) указываете состояние – «оплачено», «частично оплачено», «счет на оплате».

В течение дня важно контролировать 2 реперные точки на предмет продаж на текущий день и указанный час. :

- 12-00,

- 16-00.

Такой частый контроль стимулирует менеджеров работать более эффективно. Данный отчет можно заполнять путем простой переписки в группе в любом мессенджере. Такой контроль продаж, когда все менеджеры видят результаты каждого, это стимулирует их не остаться позади, а все же выполнить дневной план.

Отчеты о продажах: ежедневный отчет «План оплат на завтра»

В этот отчет вносятся названия юридических лиц и суммы, которые они оплатят завтра. Удобнее всего его запрашивать, составлять и получать в конце дня, который предшествует плановому. Вечером можно успеть существенно скорректировать работу менеджеров. Заниматься анализом этого вида отчета в плановый день (то есть завтра) просто бессмысленно.

Заполняем столбцы:

1. Заполняем ФИО менеджера

2. Процент выполненного плана на текущий день считается по следующей формуле:

Факт на текущий момент /(План на месяц / общее количество рабочих дней в месяце * количество отработанных дней за месяц)*100.

То есть сначала вы делите абсолютную цифру плана каждого сотрудника на общее количество рабочих дней в месяце. Потом ежедневно умножаете на количество отработанных дней. После этого цифра текущего факта продаж по каждому из менеджеров делится на полученную цифру и умножается на 100, чтобы получить результат в процентах.

Эту формулу можно адаптировать и с учетом сезонности, сферы бизнеса и т.д. Расчет по такой формуле легко настроить в Excel.

3. Заполняем ежедневно в абсолютном значении сумму выручки конкретного менеджера.

4. Считаем и заполняем, исходя из того, сколько осталось выполнить до конца недели (промежуточные итоги). Можно рассчитать сколько конкретному менеджеру нужно «закрыть» клиентов до конца недели.

5. Заполняем установленный на месяц план

6. Заполняем количество рабочих дней в месяце

7. Заполняем фактическое количество прошедших дней месяца.

8. План до конца недели представляет собой сумму цифр из 3 и 4 столбцов. Это число – результат сложения закрытой на текущую дату суммы и плана до конца текущей недели.

9. Заполняем ежедневно количество прошедших рабочих дней.

Последняя строка отчета «Доска» представляет собой суммарные результаты по всему отделу. Всем известное – «Итого».

Руководитель ежедневно контролирует работу отдела по этой форме отчета. Она позволяет также перераспределять нагрузку между теми, кто уже выполнил план и теми, кто не дотягивает.

Также будет полезно распечатать или нарисовать ее на доске, чтобы менеджеры заполняли ее самостоятельно. При этом любой сотрудник может сравнить свой результат с результатом коллег. Таким образом, «доска» действует как дополнительная форма мотивации.

Руководитель должен использовать результаты отчета для принятия решений по циклу Деминга.

Фильтрация Товаров по прибыльности

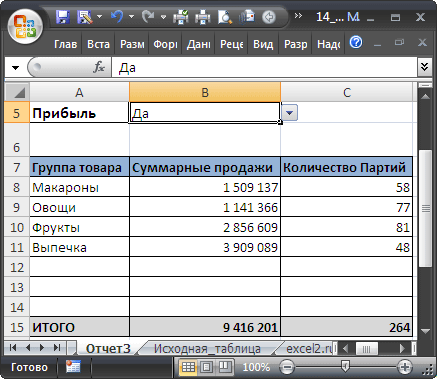

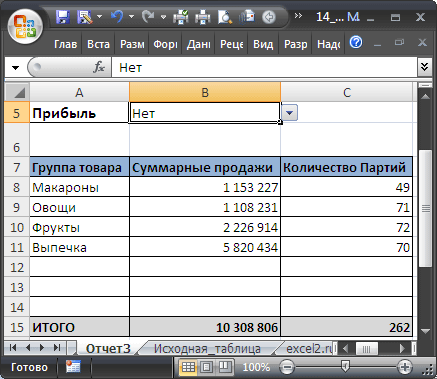

Вернемся к исходной таблице. Каждая партия Товара либо принесла прибыль, либо не принесла (см. столбец Прибыль в исходной таблице). Подсчитаем продажи по Группам Товаров в зависимости от прибыльности. Для этого будем фильтровать с помощью формул записи исходной таблицы по полю Прибыль.

Создадим Выпадающий (раскрывающийся) список на основе Проверки данных со следующими значениями: (Все); Да; Нет . Если будет выбрано значение фильтра (Все) , то при расчете продаж будут учтены все записи исходной таблицы. Если будет выбрано значение фильтра « Да» , то будут учтены только прибыльные партии Товаров, если будет выбрано « Нет» , то только убыточные.

Суммарные продажи подсчитаем следующей формулой массива : =СУММПРОИЗВ((Исходная_Таблица[Группа]=A8)* ЕСЛИ($B$5=”(Все)”;1;(Исходная_Таблица[Прибыль]=$B$5))* Исходная_Таблица[Продажи])

После ввода формулы не забудьте вместо простого нажатия клавиши ENTER нажать CTRL + SHIFT + ENTER .

Количество партий по каждой группе Товара, в зависимости от прибыльности, можно подсчитать аналогичной формулой.

=СУММПРОИЗВ((Исходная_Таблица[Группа]=A8)* ЕСЛИ($B$5=”(Все)”;1;(Исходная_Таблица[Прибыль]=$B$5)))

Так будет выглядеть отчет о продажах по Группам Товаров, принесших прибыль.

Выбрав в фильтре значение Нет (в ячейке B 5 ), сразу же получим отчет о продажах по Группам Товаров, принесших убытки.

Статистика сроков сбыта Товаров

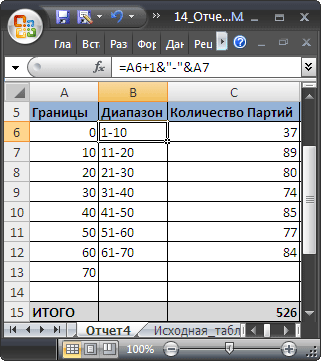

Вернемся к исходной таблице. Каждая партия Товара сбывалась определенное количество дней (см. столбец Сбыт в исходной таблице). Необходимо подготовить отчет о количестве партий, которые удалось сбыть за за период от 1 до 10 дней, 11-20 дней; 21-30 и т.д.

Вышеуказанные диапазоны сформируем нехитрыми формулами в столбце B .

Количество партий, сбытые за определенный период времени, будем подсчитывать с помощью формулы ЧАСТОТА() , которую нужно ввести как формулу массива :

=ЧАСТОТА(Исходная_Таблица[Сбыт, дней];A7:A12)

Для ввода формулы выделите диапазон С6:С12 , затем в Строке формул введите вышеуказанную формулу и нажмите CTRL + SHIFT + ENTER .

Этот же результат можно получить с помощью обычной функции СУММПРОИЗВ() : =СУММПРОИЗВ((Исходная_Таблица[Сбыт, дней]>A6)* (Исходная_Таблица[Сбыт, дней]

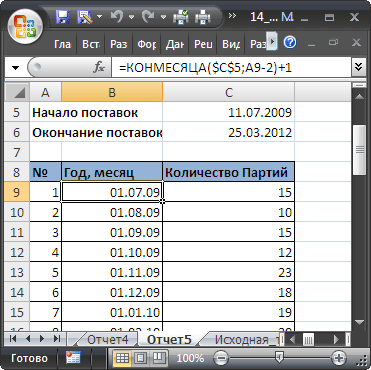

Статистика поставок Товаров

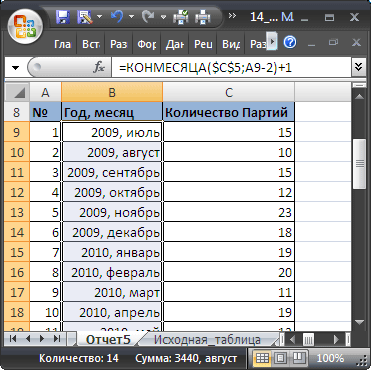

Теперь подготовим отчет о поставках Товаров за месяц. Сначала создадим перечень месяцев по годам. В исходной таблице самая ранняя дата поставки 11.07.2009. Вычислить ее можно с помощью формулы: =МИН(Исходная_Таблица[Дата поставки])

Создадим перечень дат – первых дней месяцев , начиная с самой ранней даты поставки. Для этого воспользуемся формулой: =КОНМЕСЯЦА($C$5;-1)+1

В результате получим перечень дат – первых дней месяцев:

Применив соответствующий формат ячеек, изменим отображение дат:

Формула для подсчета количества поставленных партий Товаров за месяц:

=СУММПРОИЗВ((Исходная_Таблица[Дата поставки]>=B9)* (Исходная_Таблица[Дата поставки]

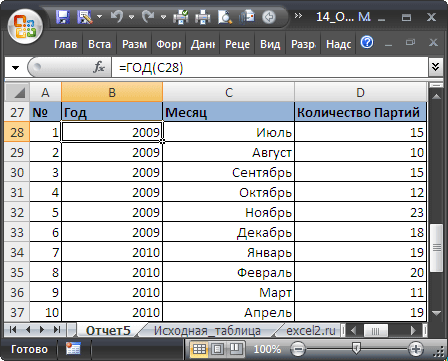

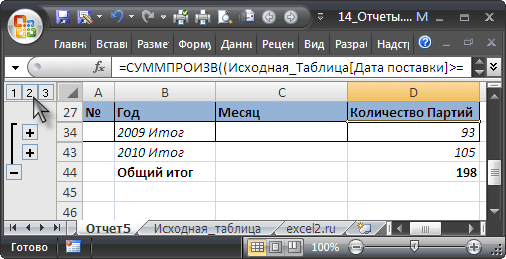

Теперь добавим строки для подсчета суммарного количества партий по каждому году. Для этого немного изменим таблицу, выделив в отдельный столбец год, в который осуществлялась поставка, с помощью функции ГОД() .

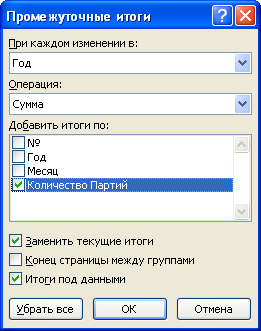

Теперь для вывода промежуточных итогов по годам создадим структуру через пункт меню :

- Выделите любую ячейку модифицированной таблицы;

- Вызовите окно Промежуточные итоги через пункт меню

- Заполните поля как показано на рисунке:

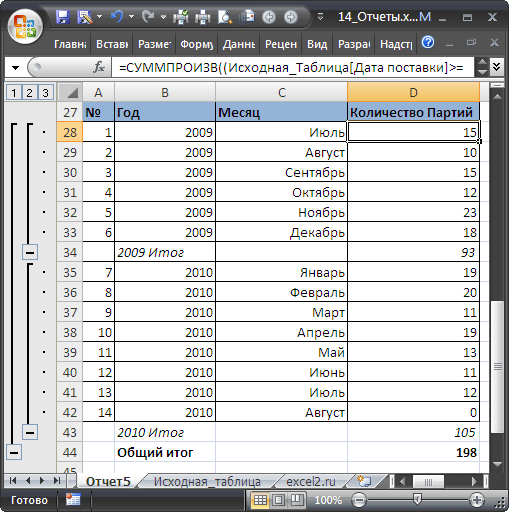

После нажатия ОК, таблица будет изменена следующим образом:

Будут созданы промежуточные итоги по годам. Нажатием маленьких кнопочек в левом верхнем углу листа можно управлять отображением данных в таблице.

Резюме :

Отчеты, аналогичные созданным, можно сделать, естественно, с помощью Сводных таблиц или с применением Фильтра к исходной таблице или с помощью других функций БДСУММ() , БИЗВЛЕЧЬ() , БСЧЁТ() и др. Выбор подхода зависит конкретной ситуации.

Анализ ключевых показателей и EVA

В отчете проиллюстрированы изменение ключевых показателей, ликвидности, рентабельности собственного капитала и факторы, влияющие на изменение EVA.

Панель мониторинга 13 месяцев в году

Как показывать данные, чтобы было понятно, запоминалось и чтобы был план факт, прошлый месяц и тот же месяц прошлого года? Для этого нужно построить диаграмму за 13 месяцев.

Анализ бюджета доходов и расходов (БДР) за период

Отчет поможет проанализировать бюджет доходов и расходов за период, сравнить план и факт, провести факторный анализ прибыли и сравнить продажи с безубыточной выручкой.

Источники

- https://ru.justexw.com/download/%D0%BF%D1%80%D0%BE%D0%B4%D0%B0%D0%B6%D0%B8

- https://blog.oy-li.ru/otchetnost-otdela-prodazh/

- http://PowerBranding.ru/biznes-analiz/analiz-prodaz/

- https://blog.oy-li.ru/otchety-o-prodazhah/

- https://excel2.ru/articles/otchety-v-ms-excel

- https://finalytics.pro/inform/dashboard-examples/

Для анализа больших и сложных таблиц обычно используют

Сводные таблицы

. С помощью формул также можно осуществить группировку и анализ имеющихся данных. Создадим несложные отчеты с помощью формул.

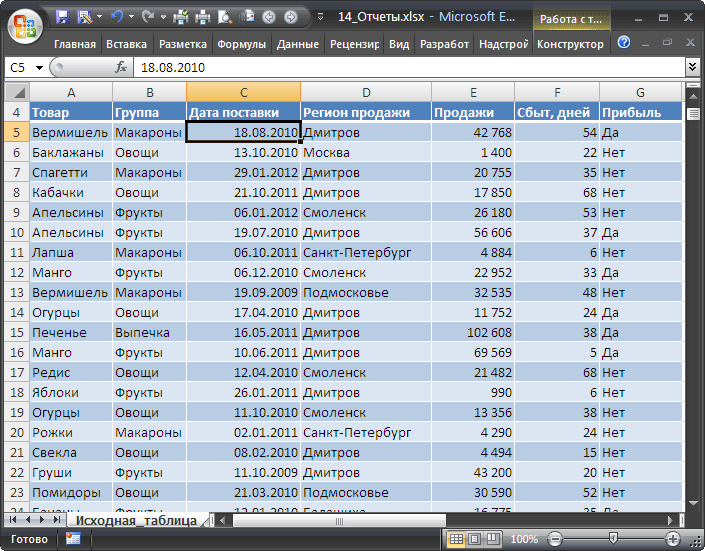

В качестве исходной будем использовать

таблицу в формате EXCEL 2007

(

), содержащую информацию о продажах партий продуктов. В строках таблицы приведены данные о поставке партии продукта и его сбыте. Аналогичная таблица использовалась в статье

Сводные таблицы

.

В таблице имеются столбцы:

Товар

– наименование партии товара, например, «

Апельсины

»;

Группа

– группа товара, например, «

Апельсины

» входят в группу «

Фрукты

»;

Дата поставки

– Дата поставки Товара Поставщиком;

Регион продажи

– Регион, в котором была реализована партия Товара;

Продажи

– Стоимость, по которой удалось реализовать партию Товара;

Сбыт

– срок фактической реализации Товара в Регионе (в днях);

Прибыль

– отметка о том, была ли получена прибыль от реализованной партии Товара.

Через

Диспетчер имен

откорректируем

имя

таблицы на «

Исходная_таблица

» (см.

файл примера

).

С помощью формул создадим 5 несложных отчетов, которые разместим на отдельных листах.

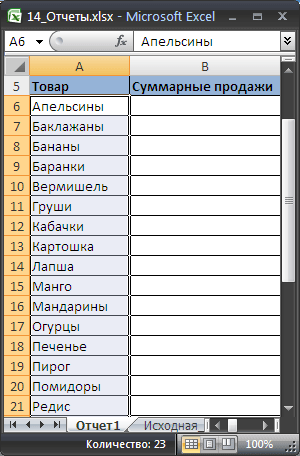

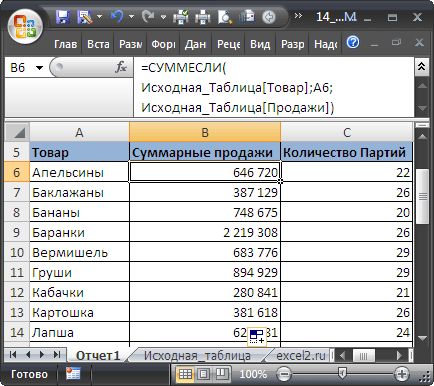

Отчет №1 Суммарные продажи Товаров

Найдем суммарные продажи каждого Товара. Задача решается достаточно просто с помощью функции

СУММЕСЛИ()

, однако само построение отчета требует определенных навыков работы с некоторыми средствами EXCEL.

Итак, приступим. Для начала нам необходимо сформировать перечень названий Товаров. Т.к. в столбце Товар исходной таблицы названия повторяются, то нам нужно из него выбрать только

уникальные

значения. Это можно сделать несколькими способами: формулами (см. статью

Отбор уникальных значений

), через меню

или с помощью

Расширенного фильтра

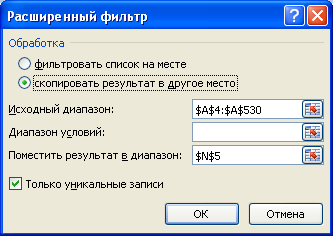

. Если воспользоваться первым способом, то при добавлении новых Товаров в исходную таблицу, новые названия будут включаться в список автоматически. Но, здесь для простоты воспользуемся вторым способом. Для этого:

- Перейдите на лист с исходной таблицей;

-

Вызовите

Расширенный фильтр

(

);

-

Заполните поля как показано на рисунке ниже: переключатель установите в позицию

Скопировать результат в другое место

; в поле Исходный диапазон введите $A$4:$A$530; Поставьте флажок

Только уникальные записи

.

- Скопируйте полученный список на лист, в котором будет размещен отчет;

-

Отсортируйте перечень товаров (

).

Должен получиться следующий список.

В ячейке

B6

введем нижеследующую формулу, затем скопируем ее

Маркером заполнения

вниз до конца списка:

=СУММЕСЛИ(Исходная_Таблица[Товар];A6;Исходная_Таблица[Продажи])

Для того, чтобы понять сруктурированные ссылки на поля в

таблицах в формате EXCEL 2007

можно почитать Справку EXCEL (клавиша

F1

) в разделе

Основные сведения о листах и таблицах Excel > Использование таблиц Excel

.

Также можно легко подсчитать количество партий каждого Товара:

=СЧЁТЕСЛИ(Исходная_Таблица[Товар];A6)

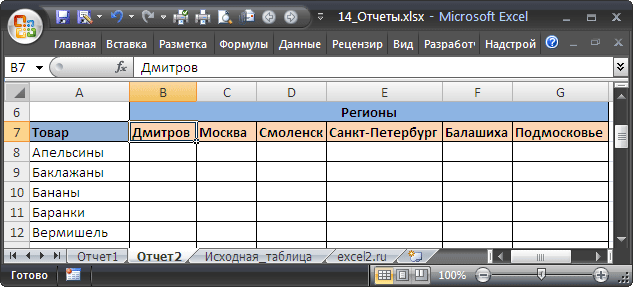

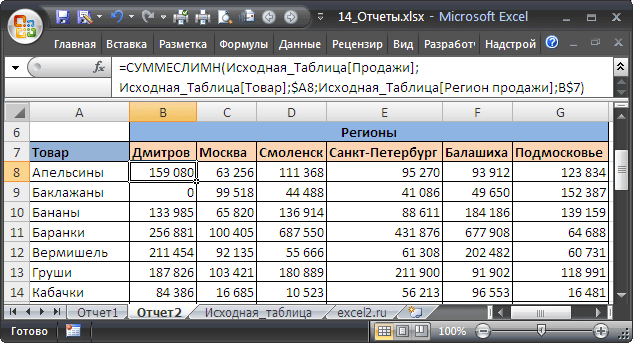

Отчет №2 Продажи Товаров по Регионам

Найдем суммарные продажи каждого Товара в Регионах. Воспользуемся перечнем Товаров, созданного для Отчета №1. Аналогичным образом получим перечень названий Регионов (в поле Исходный диапазон

Расширенного фильтра

введите $D$4:$D$530). Скопируйте полученный вертикальный диапазон в

Буфер обмена

и

транспонируйте

его в горизонтальный. Полученный диапазон, содержащий названия Регионов, разместите в заголовке отчета.

В ячейке

B

8

введем нижеследующую формулу:

=СУММЕСЛИМН(Исходная_Таблица[Продажи]; Исходная_Таблица[Товар];$A8; Исходная_Таблица[Регион продажи];B$7)

Формула вернет суммарные продажи Товара, название которого размещено в ячейке

А8

, в Регионе из ячейки

В7

. Обратите внимание на использование

смешанной адресации

(ссылки $A8 и B$7), она понадобится при копировании формулы для остальных незаполненных ячеек таблицы.

Скопировать вышеуказанную формулу в ячейки справа с помощью

Маркера заполнения

не получится (это было сделано для Отчета №1), т.к. в этом случае в ячейке

С8

формула будет выглядеть так:

=СУММЕСЛИМН(Исходная_Таблица[Сбыт, дней]; Исходная_Таблица[Группа];$A8; Исходная_Таблица[Продажи];C$7)

Ссылки, согласно правил

относительной адресации

, теперь стали указывать на другие столбцы исходной таблицы (на те, что правее), что, естественно, не правильно. Обойти это можно, скопировав формулу из ячейки

B8

, в

Буфер обмена

, затем вставить ее в диапазон

С8:

G

8

, нажав

CTRL

+

V

. В ячейки ниже формулу можно скопировать

Маркером заполнения

.

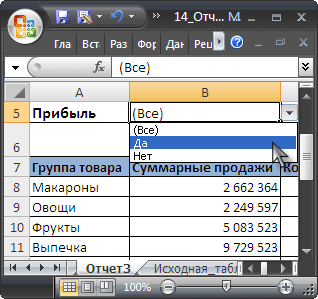

Отчет №3 Фильтрация Товаров по прибыльности

Вернемся к исходной таблице. Каждая партия Товара либо принесла прибыль, либо не принесла (см. столбец Прибыль в исходной таблице). Подсчитаем продажи по Группам Товаров в зависимости от прибыльности. Для этого будем фильтровать с помощью формул записи исходной таблицы по полю Прибыль.

Создадим

Выпадающий (раскрывающийся) список

на основе

Проверки данных

со следующими значениями:

(Все); Да; Нет

. Если будет выбрано значение фильтра

(Все)

, то при расчете продаж будут учтены все записи исходной таблицы. Если будет выбрано значение фильтра «

Да»

, то будут учтены только прибыльные партии Товаров, если будет выбрано «

Нет»

, то только убыточные.

Суммарные продажи подсчитаем следующей

формулой массива

:

=СУММПРОИЗВ((Исходная_Таблица[Группа]=A8)* ЕСЛИ($B$5=»(Все)»;1;(Исходная_Таблица[Прибыль]=$B$5))* Исходная_Таблица[Продажи])

После ввода формулы не забудьте вместо простого нажатия клавиши

ENTER

нажать

CTRL

+

SHIFT

+

ENTER

.

Количество партий по каждой группе Товара, в зависимости от прибыльности, можно подсчитать аналогичной формулой.

=СУММПРОИЗВ((Исходная_Таблица[Группа]=A8)* ЕСЛИ($B$5=»(Все)»;1;(Исходная_Таблица[Прибыль]=$B$5)))

Так будет выглядеть отчет о продажах по Группам Товаров, принесших прибыль.

Выбрав в фильтре значение

Нет

(в ячейке

B

5

), сразу же получим отчет о продажах по Группам Товаров, принесших убытки.

Отчет №4 Статистика сроков сбыта Товаров

Вернемся к исходной таблице. Каждая партия Товара сбывалась определенное количество дней (см. столбец Сбыт в исходной таблице). Необходимо подготовить отчет о количестве партий, которые удалось сбыть за за период от 1 до 10 дней, 11-20 дней; 21-30 и т.д.

Вышеуказанные диапазоны сформируем нехитрыми формулами в столбце

B

.

Количество партий, сбытые за определенный период времени, будем подсчитывать с помощью формулы

ЧАСТОТА()

, которую нужно ввести как

формулу массива

:

=ЧАСТОТА(Исходная_Таблица[Сбыт, дней];A7:A12)

Для ввода формулы выделите диапазон

С6:С12

, затем в

Строке формул

введите вышеуказанную формулу и нажмите

CTRL

+

SHIFT

+

ENTER

.

Этот же результат можно получить с помощью обычной функции

СУММПРОИЗВ()

:

=СУММПРОИЗВ((Исходная_Таблица[Сбыт, дней]>A6)* (Исходная_Таблица[Сбыт, дней]<=A7))

Отчет №5 Статистика поставок Товаров

Теперь подготовим отчет о поставках Товаров за месяц. Сначала создадим перечень месяцев по годам. В исходной таблице самая ранняя дата поставки 11.07.2009. Вычислить ее можно с помощью формулы:

=МИН(Исходная_Таблица[Дата поставки])

Создадим перечень дат —

первых дней месяцев

, начиная с самой ранней даты поставки. Для этого воспользуемся формулой:

=КОНМЕСЯЦА($C$5;-1)+1

В результате получим перечень дат — первых дней месяцев:

Применив соответствующий формат ячеек, изменим отображение дат:

Формула для подсчета количества поставленных партий Товаров за месяц:

=СУММПРОИЗВ((Исходная_Таблица[Дата поставки]>=B9)* (Исходная_Таблица[Дата поставки]

Теперь добавим строки для подсчета суммарного количества партий по каждому году. Для этого немного изменим таблицу, выделив в отдельный столбец год, в который осуществлялась поставка, с помощью функции

ГОД()

.

Теперь для вывода

промежуточных итогов

по годам создадим структуру через пункт меню

:

- Выделите любую ячейку модифицированной таблицы;

-

Вызовите окно

Промежуточные итоги

через пункт меню

;

- Заполните поля как показано на рисунке:

После нажатия ОК, таблица будет изменена следующим образом:

Будут созданы промежуточные итоги по годам. Нажатием маленьких кнопочек в левом верхнем углу листа можно управлять отображением данных в таблице.

Резюме

:

Отчеты, аналогичные созданным, можно сделать, естественно, с помощью

Сводных таблиц

или с применением

Фильтра

к исходной таблице или с помощью других функций

БДСУММ()

,

БИЗВЛЕЧЬ()

,

БСЧЁТ()

и др. Выбор подхода зависит конкретной ситуации.

После

заполнения всей таблицы заполним поле

Сумма,руб.

с учетом приведенного курса у.е.. Для

этого используем стандартную функцию

Excel

ЕСЛИ из

категории

Логические.

Формат

функции:

ЕСЛИ

(<условие>; <результат, если

<условие>=True>;

<результат, если<условие>=False>)

Итак,

заполняем поле Сумма,руб.

Для этого

в ячейку E9

введите формулу:

Е9=

ЕСЛИ (А9=”январь”;$С$4;ЕСЛИ

(А9=”февраль”;$С$5;$С$6))*D9

и

скопируйте ее вниз до конца таблицы.

Установите «рублевый формат».

2.4. Вычисление общей суммы продаж

В

ячейках D2

и E2

вычислите общую сумму продаж в y.e.

и руб., возпользовавшись Автосуммой.

Установите

в этих ячейках формат «у.е.» и «рублевый»

формат, соответственно.

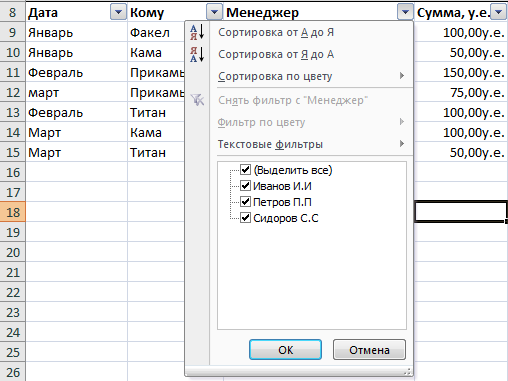

2.5. Создание автофильтра

Наиболее

частой задачей при работе с базами

данных является поиск нужной информации.

Эта задача в MS

Excel

решается с помощью Автофильтра.

Автофильтр

позволяет вывести на экран строки,

содержащие только определенную

информацию.

Для

создания Автофильтра

выполните следующие действия:

-

выделите

ячейки А8:Е8, содержащих заголовки

столбцов (имена полей); -

Во

вкладке ДанныеСортировка

и фильтр

нажмите на кнопку Фильтр

;

-

в

таблице, в каждой из выделенных ячеек,

появятся кнопки автофильтра

(рис.3.4).

(рис.3.4).

Нажав

на соответствующую кнопку автофильтра

можно выбрать «нужное значение» в

появившемся списке возможных значений

(рис. 3.4).

Рис.3.4.Созданный автофильтр.

Можно,

например, произвести фильтрацию по

любому из полей:Менеджер,

Кому и т.д.

Для

отмены фильтрации нажмите кнопку

автофильтрации

![]() и выберите в открывающемся списке(Выделить

и выберите в открывающемся списке(Выделить

все).

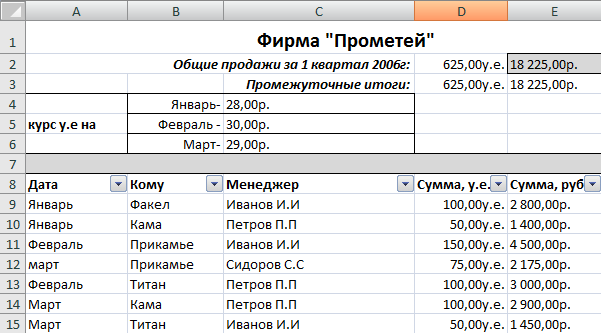

2.6. Создание промежуточных итогов.

Научившись

создавать отфильтрованные списки,

хотелось бы видеть суммы промежуточных

итогов для этих отфильтрованных записей.

Для

работы с данными, содержащимися в

отфильтрованных списках, используется

функция ПРОМЕЖУТОЧНЫЕ

ИТОГИ (категория

«Математические»),

которая

игнорирует все скрытые записи и поля

базы данных.

Формат

функции:

ПРОМЕЖУТОЧНЫЕ.ИТОГИ(<число>;<диапазон>)

где

<число> —

определяет тип вычислений (1–усреднение;

4 и 5–определение минимума и максимума;

9–суммирование);

<диапазон>

— определяет

диапазон ячеек, над которыми будут

выполнены вычисления.

Промежуточные

итоги покажите в ячейках D3:E3,

рис.3. Для этого выполните следующие

действия:

-

в ячейку

D3,

используя Мастер

функций,

введите функцию ПРОМЕЖУТОЧНЫЕ.ИТОГИ; -

в

появившемся окне функции сделайте

следующие установки;

-

в поле

Номер_функции

введите 9 (суммирование) -

в поле

Ссылка1

введите

диапазон ячеек D9:D100,

используя для этого однострочное поле

ввода окна функции, щелкните по кнопке

ОК; (ввести значение D100

требуется на случай, если в базу данных

добавятся новые записи)

-

по

завершении ввода функции установите

формат «у.е.».

Если вы

все сделали правильно, в ячейке D3

будет записана формула: =

ПРОМЕЖУТОЧНЫЕ

ИТОГИ(9;

D9:D100)

Аналогично

в ячейке Е3 получим данные в “рублевом

” эквиваленте. А можно и проще –

скопируйте введенную формулу из ячейки

D3

в ячейку E3.

Рис.

3.5. Установка промежуточных итогов.

Пока

фильтрация не выполнена, результаты в

ячейках D3,

Е3 равны общей сумме продаж в ячейках

D2:E2

соответственно в «у.е.» и рублях.

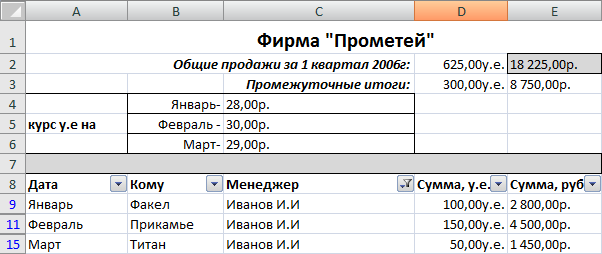

Предположим,

что нам нужно определить общую сумму

продаж, выполненных менеджером Ивановым

И.И. Произведя фильтрацию в поле Менеджер

и

указав Иванов

И.И., в

базе данных отобразятся только записи,

касающиеся менеджера Иванова И.И.

Остальные строки будут скрыты, рис.3.6.

В

ячейках D3,

Е3 появятся суммы промежуточных итогов,

равных общей сумме продаж менеджера

Иванова И.И. в «у.е.» и руб. соответственно.

Рис.

3.6. Список, отфильтрованный по «Менеджер

Иванов

И.И.»

Аналогично

вы можете определить когда, кто и на

какую сумму осуществил продажи и в какой

фирме. Для этого сделайте автофильтрацию

по полю Кому

или

Сумма,руб.

и

выберите интересующую вас информацию.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #