Все организации, частные фирмы и предприниматели, имеющие наемный персонал, обязаны предоставлять расчет по страховым взносам, которые работодатель платит в бюджет. От этих отчислений и корректности отчетов по ним зависит будущая пенсия работников. В материале расскажем, как заполнить РСВ по итогам 2021 года, на каком бланке, на что обратить внимание и в какие сроки отправить, чтобы не попасть на штрафы.

Бланк РСВ за 2021 год

Получатель страховых взносов с 2017 года — налоговая служба, поэтому и расчеты принимают налоговики.

Годовой расчет по взносам сдавайте на бланке из Приказа ФНС России от 18.09.2019 № ММВ-7-11/470 в редакции Приказа от 15.10.2020 № ЕД-7-11/751. Этот шаблон используется в последний раз. Начиная с отчета за первый квартал, заполнять РСВ будем на новом бланке. Об этом мы рассказали здесь.

Действующий бланк расчета по страховым взносам скачайте на нашем сайте.

РСВ 2021 бланк Скачать

Сроки сдачи РСВ по итогам 2021 года

Годовой РСВ сдается в те же сроки, что и квартальные расчеты — не позднее 30 числа месяца, следующего за отчетным кварталом. Для РСВ за 2021 год — это 30 января. Но 30.01.2022 — воскресенье. Значит последний день для отправки без санкций переносится на понедельник 31 января (п. 7 ст. 6.1 НК РФ). В сравнении с расчетом 4-ФСС способ подачи не важен, срок един и для бумажных носителей, и для электронных отчетов.

Способы сдачи расчета

Предусмотрены два способа сдачи РСВ: электронно и на бумаге.

|

Электронно |

На бумаге или электронно |

| Численность работников, кому компания платила зарплату и, с чьих доходов перечисляла взносы в 2021 году, больше 10 человек | Численность работников, кому компания платила зарплату и, с чьих доходов перечисляла взносы в 2021 году, до 10 человек включительно |

Электронная сдача отчета подразумевает отправку по защищенным каналам связи с использованием усиленной квалифицированной электронной подписи (п. 10 ст. 431 НК РФ).

Как заполнить расчет по страховым взносам за 2021 год

Методичка по заполнению расчета содержится в Приказе ФНС России от 18.09.2019 № ММВ-7-11/470.

Минимальный состав расчета — титульный лист, разделы 1 и 3. Но только для нулевых расчетов. Если вы не выплачивали зарплату и другие выплаты, то в поле «Тип плательщика (код)» раздела 1 — укажите значение «2».

Минимум для расчета с людьми и их доходами — титульный лист, раздел 1, подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1 и раздел 3.

Подразделы и приложения показывает расчет взносов на ОПС, ОМС, ОСС по всей компании нарастающим итогом с начала года и конкретно за последние три месяца. Расчеты строятся по принципу: начисленные доходы минус необлагаемые взносами выплаты равно база для начисления взносов. Полученную базу умножают на тариф и получают сумму, которую работодатель должен перечислить в ФНС.

Итоговые значения из подразделов и приложений внесите в раздел 1 суммарно с начала 2021 года и помесячно за октябрь — декабрь. По сути, раздел 1 заполняется в последнюю очередь.

Если среди работников имеются вредники, и компания платит взносы по доптарифу на ОПС, отразите численность таковых, выплаченную зарплату и начисленные взносы в подразделе 1.3.1 или 1.3.2 приложения 1 к разделу 1.

Для расчета взносов на дополнительное соцобеспечение летчиков гражданской авиации, шахтеров, горных спасателей предусмотрено приложение 1.1 к разделу 1.

Работодателей с правом платить пониженные взносы также заполняют приложения 5, 5.1, 6, 7 к разделу 1 в зависимости от сферы деятельности компании. Помимо численности и доходов работников, занятых в льготных, с точки зрения уплаты страховых взносов, областях, приложения предусматривают ввод сведений:

- о доле дохода от этой деятельности в общей массе доходов работодателя;

- номер и дату записи в реестре IT и/или анимационных компаний;

- регистрационный номер резидента особой экономической зоны и регистрационный номер свидетельства о том, что компания резидент технико-внедренческой особой экономзоны или промышленно-производственной особой экономзоны.

Работодатели, выплачивающие зарплату иностранцам, работающим по патенту, с доходов таких работников не платят взносы на ОМС, а взносы по временной нетрудоспособности и материнству платят по 1,8% вместо 2,9%. Пофамильный перечень сотрудников-иностранцев, работающих по патенту, укажите в приложении 8 к разделу 1.

Вначале приложения суммарно укажите доходы персонала из этой категории за 2021 год и с разбивкой за октябрь — декабрь.

Далее вносите сведения о работниках:

- ФИО;

- ИНН;

- СНИЛС;

- код страны гражданства;

- зарплата нарастающим итогом с начала года и детально за последние три месяца.

Если в компании работает несколько иностранных граждан, подпадающих под требования приложения 8, используйте нужное количество листов, чтоб попали все. При этом обобщенные сведения об их доходах отразите только на первой странице приложения.

Для студентов-работников студенческих отрядов чиновники разработали приложение 9 к разделу 1. Здесь также вначале идут обобщенные доходы студентов за год и последние три месяца, далее ФИО работающих в студотрядах с указанием реквизитов справки, подтверждающей, что студент — очник, а также название отряда, номер и дата регистрации в реестре молодежных и детских объединений, поддерживаемых государством.

Раздел 2 и приложение 1 к нему заполняют крестьянские фермерские хозяйства.

После обобщенных сведений о взносах на ОПС и ОМС, перечислите всех членов хозяйства в 2021 году. Кроме ФИО внесите:

- СНИЛС;

- ИНН;

- дату рождения;

- пол;

- реквизиты паспорта;

- период работы в хозяйстве;

- начисленные за год взносы на ОПС и ОМС.

Раздел 3 — персонифицированный учет. Здесь указываются абсолютно все физлица, кому компания платила зарплату, и с чьих доходов начисляла и перечисляла страховые взносы.

По каждому сотруднику укажите:

- ИНН;

- СНИЛС;

- ФИО;

- дату рождения;

- гражданство;

- пол;

- паспортные данные или реквизиты иного документа, удостоверяющего личность.

Подраздел 3.2.1 заполните на всех работников, а 3.2.2 — только на вредников.

Убедитесь, что сумма доходов и взносов по сотрудникам из раздела 3 за каждый месяц соответствует обобщенным сведениям по организации в подразделе 1.1 и разделе 1.

Полезная информация от КонсультантПлюс

Эксперты справочно-правовой системы подготовили образец расчета по страховым взносам за 2021 год. Скачайте его бесплатно на сайте К+.

За что накажут

Если учесть, что январь — короткий месяц с точки зрения рабочих дней, то времени на подготовку РСВ за 2021 год меньше, чем для квартальных расчетов.

За отправку расчета после 31.01.2022 работодателя оштрафуют на 5% от суммы взносов по расчету, если страхователь не перечислил ее в установленные сроки (минимум 1000 руб., максимум — 30 % от суммы к уплате). Если просрочить сдачу РСВ на 20 дней — арестуют банковский счет. Что в свою очередь не даст произвести расчеты с поставщиками, персоналом и т.д. и приведет к еще более серьезным штрафным санкциям.

Бухгалтеру, нарушившему срок сдачи расчета, вынесут предупреждение или штраф 300-500 рублей.

Кстати, нулевой РСВ тоже надо сдавать. На это указывает Письмо Минфина России от 26.01.2021 № 03-15-05/4460. За опоздание со сдачей нулевки оштрафуют на 1000 рублей.

Если вы по каким-либо причинам направляете РСВ на бумаге, а обязаны по электронке, готовьтесь ко штрафу — по 200 рублей за каждого работника.

Штраф выпишут даже если укладываетесь в срок, и все взносы оплачены.

Пример. РСВ сформирован на 50 человек. За сдачу на бумаге штраф составит 10 000 рублей (50 чел. * 200 руб.).

Отвечаем на основные вопросы

На каком бланке сдавать РСВ по итогам 2021 года?

Отчитайтесь на том же бланке, что использовали на протяжении 2021 года — на бланке из Приказа ФНС России от 18.09.2019 № ММВ-7-11/470 в редакции Приказа от 15.10.2020 № ЕД-7-11/751.

Нужно ли сдавать нулевой расчет?

Да, нужно заполнить минимум титульный лист, разделы 1 и 3 (письмо Минфина России от 26.01.2021 № 03-15-05/4460).

Какие разделы обязательны для всех работодателей?

Помимо титульного листа, разделов 1 и 3, компании, выплачивающие зарплату персоналу, обязательно заполняют еще подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1.

До какой даты сдавать годовой РСВ 2021?

Последний день для отправки отчета без штрафных санкций – 31 января 2022 года.

За какие ошибки в РСВ могут наказать?

Если в РСВ будут ошибки, налоговики его не примут вовсе. Оштрафовать же могут за нарушение срока и бумажный отчет, если численность требует электронной сдачи.

В новой форме расчета по страховым взносам страхователи показывают начисления и выплаты по страхованию работников. Сведения за 1-й квартал следует отправить до 25.04.2023.

По какой форме сдают РСВ

Действующий бланк расчета по страховым взносам и правила заполнения РСВ разрабатывает и утверждает Федеральная налоговая служба. ФНС администрирует страхвзносы на ОПС, ОМС и ВНиМ, туда же надо предоставлять ежеквартальную отчетность по этим обязательствам.

С отчетности за 1-й квартал 2023 года применяется новая форма расчета по страховым взносам: за 1 квартал 2023 года отчитываемся на бланке из Приказа ФНС № ЕД-7-11/878@ от 29.09.2022. В отчете поменяли штрихкоды, внесли технические правки. Но основные изменения касаются перехода на ЕНП и уплаты страхвзносов на ОПС, ОМС и ВНиМ по единому тарифу. Напоминаем, что с 2021 года страхователи самостоятельно платят только пособие на погребение и суммы за первые три дня по больничному. Все остальные социальные выплаты и пособия работникам перечисляет Социальный фонд России.

С отчетности за 1 квартал 2023 заполняем новый расчет по страховым взносам из Приказа ФНС России № ЕД-7-11/878@ от 29.09.2022: скачать бесплатно форму расчета по страховым взносам в excel в 2023 году не получится, ФНС разработала бланк в рdf-формате. В обновленном бланке учли правила расчетов с учетом единого налогового платежа.

Кто и в какие сроки подает РСВ

РСВ обязаны сдавать все налогоплательщики, которые перечисляли зарплату и иные выплаты работникам за отчетный период (ст. 431 НК РФ). Сдавать расчет необходимо ежеквартально. С 2023 года сроки изменились: отправляйте форму до 25-го числа месяца, который следует после окончания квартала (п. 7 ст. 431 НК РФ). Если дата выпадает на выходной, то сдача переносится на следующий рабочий день.

Сроки сдачи отчетности РСВ в 2023 году:

- за 2022 год — до 25.01.2023;

- за 1-й квартал 2023 г. — до 25.04.2023;

- за 2-й квартал 2023 г. — до 25.07.2023;

- за 3-й квартал 2023 г. — до 25.10.2023;

- за 2023 год — до 25.01.2024.

С 2023 года страховые взносы платят в составе единого налогового платежа. Перечислять деньги на единый налоговый счет через ЕНП надо ежемесячно, до 28-го числа следующего месяца.

Отчет по страхвзносам направляется и в том случае, если в компании числятся наемные работники, но в отчетном периоде вознаграждение им не платили. Если не было начислений и выплат, то подается нулевой расчет по страховым взносам (письмо ФНС № ГД-4-11/6190@ от 02.04.2018). Сдавайте ЕРСВ и тогда, когда в компании есть один собственник (без трудового договора), который взял на себя обязанности гендиректора, а других сотрудников нет.

Если в организации трудятся больше 10 работников, то сдавайте отчет в электронном виде и подписывайте файл усиленной квалифицированной электронной подписью (п. 10 ст. 431 НК РФ). Определить стоимость отчетности РСВ невозможно, т. к. налогоплательщики отчитываются по страховым взносам без взимания платы. Не получится и скачать бланк бесплатно (расчет по страховым взносам) в 2023 году в excel: используйте для заполнения pdf-формат.

Как заполнить новую форму РСВ

Обязательные разделы для заполнения РСВ:

- титульный лист;

- раздел 1;

- подраздел 1.1 раздела 1;

- раздел 3.

Пошаговая инструкция, как заполнить расчет по страховым взносам за 1 квартал 2023 года страхователям:

Шаг 1. Оформляем титульный лист. Вносим регистрационные сведения о страхователе и информацию об отчете:

- ИНН и КПП;

- номер корректировки;

- код налогового периода (за 1 квартал — 21);

- календарный год;

- код ИФНС;

- код места нахождения или учета;

- среднесписочная численность сотрудников;

- номер телефона;

- ответственное лицо страхователя и дата заполнения расчета.

Шаг 2. Заполняем раздел 1 и указываем сводную информацию об обязательствах плательщика страхвзносов.

Шаг 3. Формируем подраздел 1.1 раздела 1. В нем приводится расчет страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное медицинское страхование. Количество листов подраздела 1.1 зависит от количества применяемых тарифов.

Шаг 4. Формируем раздел 3. Приводим персонифицированные сведения о каждом застрахованном лице работодателя-страхователя.

Общее количество заполненных листов РСВ зависит от числа застрахованных лиц. У страхователей больше нет возможности скачать бесплатно бланк формы по КНД 1151111 за 1 квартал 2023 года в excel, но они смогут бесплатно заполнить форму отчета на сайте ФНС. Плательщики отправляют отчет в ФНС, подписав его электронной подписью.

Есть ли ответственность за несдачу РСВ

Отчетность принимает ИФНС. Расчет по страховым взносам подается в территориальную инспекцию по месту регистрации налогоплательщика. Если не сдать РСВ вовремя или проигнорировать сдачу отчетности, придется платить штраф — 5% от суммы неуплаченных страховых взносов (п. 1 ст. 119 НК РФ). Минимальный штраф в размере 1000 рублей назначают за просрочку нулевой РСВ. Платят 1000 рублей и те, кто вовремя перечислил деньги в бюджет, но опоздал со сдачей декларации (п. 2 ст. 119 НК РФ).

С 01.07.2021 изменились правила блокировки счетов за просроченный РСВ (368-ФЗ от 09.11.2020). Налоговики допускают опоздание на 20 рабочих дней, а не на 10 (ч. 3 ст. 76 НК РФ). А за 14 дней перед предполагаемой датой блокировки ФНС отправляет налогоплательщику уведомление о приостановлении операций на расчетном счете.

Штрафуют и за некорректный формат предоставления отчетности (ст. 119.1 НК РФ). Если предприятие с численностью персонала больше 10 человек отправляет РСВ на бумаге, то ему придется заплатить штраф 200 рублей.

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Внимание! ФНС России полагает, что в случае представления раздела 3 расчета по страховым взносам по итогам каждого отчетного (расчетного) периодов обязанность по представлению персонифицированных сведений о физических лицах за последний месяц отчетных (расчетного) периодов по страховым взносам считается исполненной.

Применяется — с отчетности за I квартал 2023 года

Утверждена — Приказом ФНС России от 29.09.2022 N ЕД-7-11/878@

Срок сдачи — не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом

Внимание! Плательщики, у которых численность физических лиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период превышает 10 человек, а также вновь созданные (в том числе в результате реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты в электронной форме.

Скачать форму расчета по страховым взносам:

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения расчета по страховым взносам >>>

Материалы по заполнению расчета по страховым взносам:

— Приказ ФНС России от 29.09.2022 N ЕД-7-11/878@

— Письмо ФНС России от 21.03.2023 N БС-4-11/3237@

— Готовое решение: Как заполнить и представить в налоговый орган расчет по страховым взносам за отчетные (расчетный) периоды начиная с I квартала 2023 г.

— Готовое решение: Как заполнить расчет по страховым взносам за отчетные (расчетный) периоды начиная с I квартала 2023 г. при применении пониженных тарифов

— Готовое решение: Как заполнить расчет по страховым взносам при УСН за I квартал 2023 г. и последующие периоды

— Статья: РСВ и персонифицированные сведения — 2023 (Логинова Е.А.) («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2022, N 12)

— Статья: Новая форма расчета по страховым взносам (Соколова О.) («Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение», 2023, N 3)

— Статья: Новая форма отчетности по страховым взносам с 2023 года (Рябинин В.) («Учреждения здравоохранения: бухгалтерский учет и налогообложение», 2023, N 1)

— Статья: Расчет по страховым взносам — 2023 (Галочкина А.Б.) («Аптека: бухгалтерский учет и налогообложение», 2022, N 12)

Архивные формы расчета по страховым взносам:

— расчет по страховым взносам с отчетности за I квартал 2022 года до отчетности за I квартал 2023 года

— расчет по страховым взносам с отчетности за 2020 год до отчетности за I квартал 2022 года

— расчет по страховым взносам с отчетности за I квартал 2020 года до отчетности за 2020 год

— расчет по страховым взносам с отчетности за I квартал 2017 года до отчетности за I квартал 2020 года

—————————————-

Для того чтобы сдать отчетность по страховым взносам за 4 квартал 2021 года, предпринимателям и организациям необходимо использовать определенную форму документа, и поэтому важно узнать, изменился ли бланк расчета или нет. Из статьи вы получите ответ на этот вопрос.

В целом отчет заполняется нарастающим итогом с начала года, поэтому корректнее говорить «расчет по страховым взносам за шесть месяцев».

Забегая вперед, скажем, что в настоящий момент утверждена новая форма РСВ из приказа ФНС от 15.10.2020 № ЕД-7-11/751. Сдавать ее необходимо, начиная с отчетных периодов 2021 года.

КТО ДОЛЖЕН СДАВАТЬ РСВ ЗА 4 КВАРТАЛ 2021 ГОДА (за год)

Расчет страховых взносов (РСВ) обязаны сдавать все работодатели – ИП, юридические лица, главы крестьянских и фермерских хозяйств.

Принимая на работу сотрудника, ИП и ООО заключают с ним трудовой договор, в котором в обязательном порядке должно быть указано, что работодатель является страхователем наемного работника. Это означает, что работодатель за свой счет перечисляет в бюджет страховые взносы за каждого из работающих сотрудников. Таким образом, ИП или организация является страхователем, сотрудник, в свою очередь, является застрахованным лицом.

К застрахованным лицам относятся:

- работники, с которыми заключены трудовые договора (срочные или без указания срока);

- физические лица, с которыми ИП или ООО заключили договора подряда или договора оказания услуг;

- директор организации, если он является единственным учредителем предприятия.

Сдавать РСВ необходимо, даже если деятельность в отчетном периоде не велась, заработная плата работникам и выплаты физическим лицам не производились. В этом случае предоставляется расчет с нулевыми показателями в разделе 3, а остальные разделы заполняются нарастающим итогом с начала года.

Сроки сдачи РСВ в 2022 году

Перед тем как рассмотреть бланк документа, напомним вам о том, в какие сроки нужно сдавать расчет по страховым взносам в 2022 году:

- до 30 января 2022 года – за 4 квартал ( 12 месяцев) 2021 года;

- до 30 апреля 2022 года – за 1 квартал 2022 года, традиционный срок будет перенесен на 4 мая 2022 года, так как 30.04.2022 – суббота, затем следуют праздничные дни – 1,2,3 мая. Первый рабочий день – 4 мая 2022 года, поэтому если отчет будет сдан 4 мая 2022 года, это не будет считаться нарушением.

- до 31 июля 2022 года – за полугодие 2022 года, срок сдачи переносится на 1 августа 2022, так как 31 июля 2022 – воскресенье;

- до 31 октября 2022 года – за 9 месяцев 2022 года, предельный срок переносится с 30.10.22 на 31.10.22, так как 30 октября 2022 года это воскресенье;

- до 30 января 2023 года – за 12 месяцев 2022 года.

Расчет сдавайте не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. Сроки сдачи расчета по страховым взносам в разные годы могут переноситься на другие дни из-за того, что крайние даты выпадают на праздничные (выходные) дни. Такие правила установлены пунктом 7 статьи 431, п.7 ст.6.1 НК РФ.

Сроки сдачи РСВ за 4 квартал 2021 года

Как уже было сказано, расчет по страховым взносам за 4 квартал 2021 года нужно сдать не позже, чем 30 января 2022 года. Этот день выпадает на субботу- выходной день, в связи с этим срок переносится на первый рабочий день — 4 мая 2022 года. Производственный календарь на 2022 год утвержден постановлением Правительства РФ от 16.09.2021 № 1564.

Нарушение сроков сдачи документа грозит наложением штрафа, составляющего 5% от суммы страховых взносов за период 2021 года (за каждый месяц просрочки платежа, полный или не полный). Такая ответственность наступит, если организация или ИП не успеют заплатить взносы до 31.12.2021.

Однако это не означает, что отсутствует необходимость уплаты страховых взносов, начисленных на заработную плату работников. Срок оплаты страховых взносов – 15 число месяца, следующего за месяцем, в котором начислена заработная плата.

В мае 2018 года вопрос о назначении штрафов и пени за просрочку оплаты страховых взносов был рассмотрен в Верховном суде РФ.

Главным доводом в пользу отмены штрафов и пени за просрочку оплаты страховых взносов явилось то, что страховые взносы, которые необходимо уплачивать ежемесячно, выступают как платежи авансового типа. Но согласно законодательству, уплатить все страховые платежи страхователь обязан за год. При несвоевременной оплате авансовых платежей начисление пени и штрафов не производится. В связи с этим Верховным судом было определено, что нарушения закона при несвоевременной оплате взносов нет. Следовательно, привлекать страхователей к ответственности нельзя. Конечная дата оплаты всех взносов приходится на последний день расчетного года. Значит, в полном объеме взносы рассчитанные в 2021 году, должны быть уплачены до 31.12.2021. Исключение составляет размер взносов за декабрь 2021 года: для них конечный срок оплаты — это 15 января 2022 года.

Если долги по страховым взносам отсутствуют, но расчет по страховым взносам не сдан в установленный законодательством срок, то работники налоговой инспекции могут начислить минимальный штраф в размере 1 000 рублей. Об этом сказано в статье 119 НК РФ (пункт 1).

За опоздание со сдачей годового отчета за 4 квартал 2021 года вам придется оплатить недоимку. В такой ситуации размер штрафа будет минимальным (на основании письма ФНС № ГД-4-11/22730 от 09 ноября 2017 года). Помимо начисленной недоимки, при опоздании сдачи отчета более чем на 10 дней, налоговая инспекция вправе заблокировать банковские счета. Разблокируют счет на следующий день после того, как получат РСВ. Так предусмотрено пунктом 3.2 статьи 76 НК.

Новые контрольные соотношения в РСВ за 4 квартал 2021 года

Заполнение РСВ за 4 квартал 2021 года предполагает учет новых контрольных соотношений. Напомним, что был расширен перечень оснований, в соответствии с которыми ИФНС получила право признавать расчет по страховым взносам не предоставленным. Новые условия для того, чтобы документ считался не предоставленным, содержатся в статье 431 Налогового кодекса РФ (абзац 2, пункт 7).

Корректировки сводятся к тому, что ошибки в Разделе 3 по каждому из физических лиц не допустимы в некоторых показателях. Для удобства представим их в виде таблицы:

|

Графа |

Заполнение |

|

210 |

сумма выплат (иных вознаграждений) за каждый из последних 3 месяцев отчетного (расчетного) периода |

|

220 |

база для расчета взносов на пенсионное страхование в рамках предельной величины каждый из последних 3 месяцев отчетного (расчетного) периода |

|

240 |

сумма взносов на пенсионное страхование в рамках предельной величины за каждый из последних 3 месяцев отчетного (расчетного) периода |

|

250 |

итоговые суммы (графы 210 + 220 + 240) |

|

280 |

база для расчета взносов на пенсионное страхование в соответствии с дополнительным тарифом за каждый из последних 3 месяцев отчетного (расчетного) периода |

|

290 |

сумма взносов на пенсионное страхование в соответствии с дополнительным тарифом за каждый из последних 3 месяцев отчетного (расчетного) периода |

|

300 |

итоговые суммы (графы 280 + 290) |

![]()

Обратите внимание, что суммарные сведения в вышеперечисленных в таблице графах относительно всех физических лиц должны отвечать сводным данным, которые отражаются в подразделе 1.1 и 1.3.

На каком бланке сдавать расчет по страховым взносам за 4 квартал 2021 года?

Форма расчета по страховым взносам, которую должны сдавать индивидуальные предприниматели, а также организации, которые являются страхователями, утверждена приказом ФНС, датированного 18-м сентября 2019 г. № ММВ-7-11/470@ в редакции корректировочного приказа ФНС от 15-го октября 2020 г. № ЕД-7-11/751@.

В какой форме сдавать РСВ за периоды 2021 года?

Новая форма РСВ уже разработана сотрудниками ФНС РФ и утверждена Приказом ФНС от 06.10.2021 № ЕД-7-11/875@. Применяется эта форма, начиная с отчетности за 1 квартал 2022 года. Эту форму можно скачать в конце данной публикации. Но за 4 квартал 2021 года (годовая отчетность) форма отчета будет такая же как и для всех периодов 2021 года, утвержденная Приказом ФНС от 18-м сентября 2019 г. № ММВ-7-11/470@ в редакции корректировочного приказа ФНС от 15-го октября 2020 г. № ЕД-7-11/751@. Порядок заполнения и бланк формы за 4 квартал 2021 года смотрите далее по тексту.

Как видно из новой формы РСВ с 2021 года образца заполнения, перемены коснулись штриховых кодов на листах отчета. По причине того, что отдельный отчет о среднесписочной численности с 2021 года отменен, в том числе для вновь созданных организаций, на титульном листике в новом отчете РСВ с 2021 года следует указывать среднесписочную численность персонала, рассчитанную в порядке, аналогичном применяемому при оформлении статистической отчетности.

Следующее новшество касается тех ООО или ИП, которые имеют право платить взносы по пониженным тарифам, а именно:

— IT-компании, которые трудятся в указанной сфере, создают и продают разработанные собственными силами масштабные базы данных, различные нужные программы для ЭВМ, а также адаптируют и модифицируют такие программные средства и информационные продукты;

— эффективных разработчиков и проектировщиков электронной или радиоэлектронной продукции, а также электронной компонентной базы.

В соответствии с новым бланком РСВ за 4 квартал 2021 года, обе группы вышеназванных страхователей, начисляющих взносы по сниженным ставкам, теперь уже за первый квартал текущего года и отражают это в новой части 5.1.

Еще одно очень важное изменение- с 1 января 2021 года ФСС сам назначает и выплачивает пособия, поэтому У работодателя больше нет необходимости уменьшать страховые взносы. В связи с этим, когда заполняете расчет за 4 квартал 2021 года, учтите ряд изменений:

-заполните строку 080 приложения 2 к разделу 1 в случае если фонд возмещает расходы за периоды до 1 января 2021 года;

— не заполняйте строку 070 приложения 2 к разделу 1, а также приложения 3 и 4 раздела 1 и не ставьте признак «2» в строке 090 приложения 2 к разделу 1 (письмо ФНС от 29.01.2021 № БС-4-11/1020).

При заполнении РСВ дадим вам подсказку- кто и какой из работодателей раздел должен заполнять.

|

Титульный лист |

Заполняют все |

|

Раздел1, подразделы 1.1 и 1.2 приложения 1 и приложение 2 к разделу 1, раздел 3 |

Заполняют организации, ИП и частнопрактикующие, выплачивающие вознаграждения физическим лицам при заключении трудовых и гражданско-правовых договорах |

|

Раздел 2 и приложение 1 к разделу 2 |

Главы крестьянских фермерских хозяйств заполняют только в расчетах по итогам года. За другие отчетные периоды данные разделы не заполняют |

|

Подразделы 1.3.1, 1.3.2 приложения 1 к разделу 1 |

Организации, ИП, которые должны начислять пенсионные взносы по дополнительным тарифам |

|

Приложения 5-7 к разделу 1 |

Организации и предприниматели, которые применяют пониженные тарифы. Приложение 5.1 заполняют IT – разработчики с I квартала 2021 года. |

|

Приложения 8 к разделу 1 |

Организации и предприниматели, которые начисляют выплаты иностранцам или лицам без гражданства, временно пребывающим в России |

|

Приложение 9 к разделу 1 |

Организации и предприниматели, выплачивающие доходы студентам, которые работали в студотрядах |

|

Приложения 3 и 4 к разделу 1 |

Организации и предприниматели, которые выплачивали страховое обеспечение по обязательному социальному страхованию. То есть выдавали больничные пособия, детские пособия и т. д. С 2021 года работодатели не уменьшают социальные взносы на пособия |

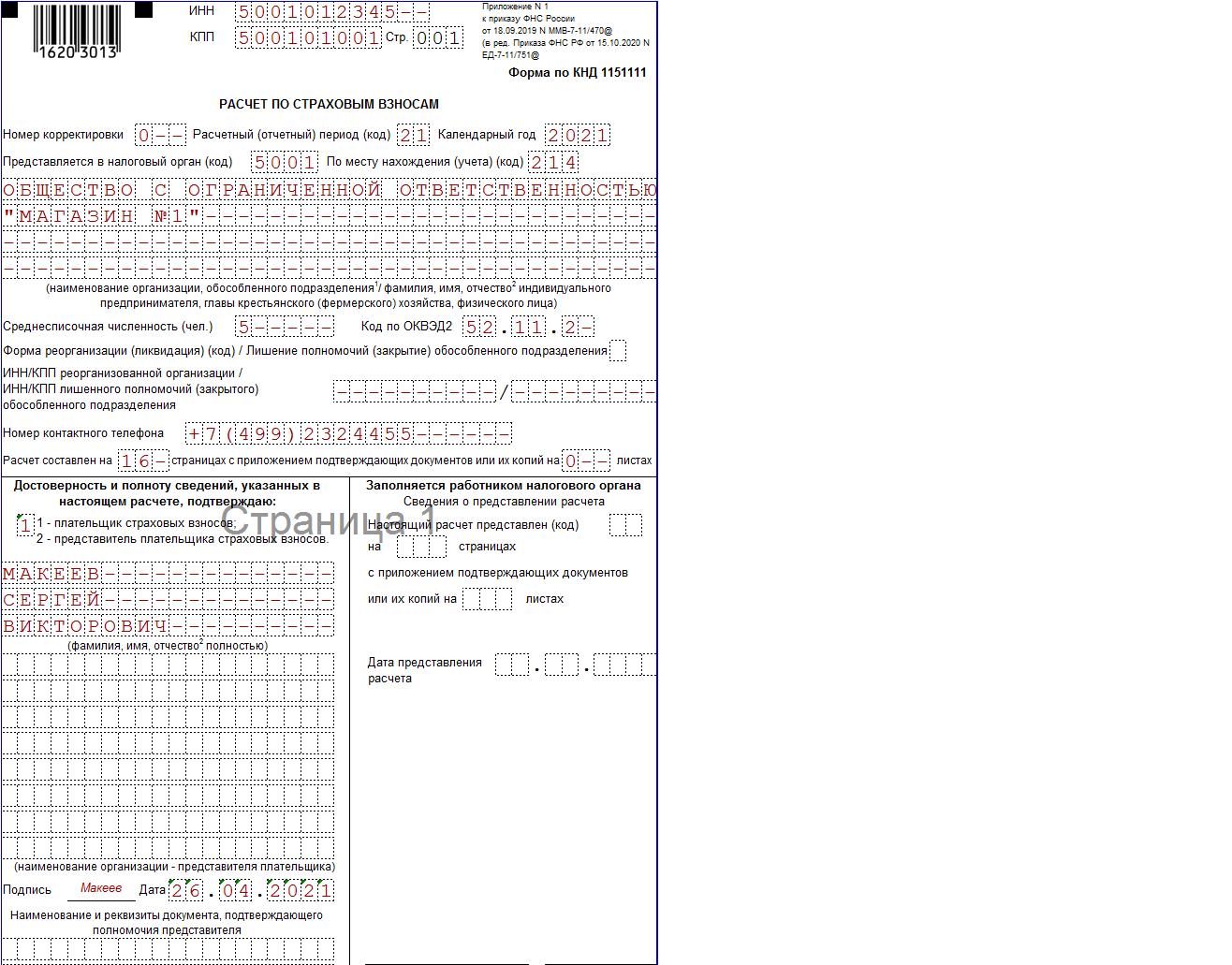

ЗАПОЛНЯЕМ ТИТУЛЬНЫЙ ЛИСТ РСВ ЗА 4 КВАРТАЛ 2021 ГОДА

На титульном листе заносите данные во все поля, кроме раздела «Заполняется работником налогового органа». Рассмотрим каждое поле титульного листа.

В поле «Номер корректировки» укажите «0—», если это первичный расчет за отчетный или расчетный период. Когда сдаете корректировочный расчет, укажите порядковый номер корректировки. Номера корректировок должны следовать строго в последовательном порядке. Нельзя представить уточненный расчет без принятого первичного, а уточненный с номером корректировки «3» – без принятого с номером корректировки «2».

В поле «Расчетный (отчетный) период» укажите код периода, за который сдаете расчет:

-

34 – за год.

Если расчет сдаете при реорганизации или ликвидации организации, коды будут такие:

-

90 – за год.

В поле «Календарный год» укажите год, за расчетный (отчетный) период которого представляете расчет — «2021».

В поле «ИНН» укажите ИНН страхователя.Если ИНН состоит из 10 знаков, в последних ячейках поставьте прочерки (если заполняете на компьютере, клетки оставьте пустыми).

В поле «КПП» поставьте код причины постановки на учет по адресу организации. КПП указан в регистрационных документах организации. Предприниматели и другие граждане в поле «КПП» ставят прочерки или оставляют это поле пустым, если заполняют расчет на компьютере.

В поле «Представляется в налоговый орган (код)» укажите код ИФНС, куда сдаете расчет.

Код в поле «По месту нахождения (учета)» зависит от того, куда вы сдаете расчет:

|

Код |

Значение |

|

112 |

По месту жительства физлица, которое не является предпринимателем |

|

120 |

По месту жительства индивидуального предпринимателя |

|

121 |

По месту жительства адвоката, учредившего адвокатский кабинет |

|

122 |

По месту жительства нотариуса, занимающегося частной практикой |

|

124 |

По месту жительства члена (главы) КФХ |

|

214 |

По месту нахождения российской организации |

|

217 |

По месту учета правопреемника российской организации |

|

222 |

По месту учета российской организации по месту нахождения обособленного подразделения |

|

335 |

По месту нахождения обособленного подразделения иностранной организации в России |

|

350 |

По месту учета международной организации в России |

В поле «Наименование организации, обособленного подразделения/фамилия, имя, отчество индивидуального предпринимателя, главы крестьянского (фермерского) хозяйства, физического лица» укажите одно из соответствующих наименований:

-

наименование организации;

-

наименование обособленного подразделения, которое наделили полномочием начислять выплаты в пользу физлиц. Если у обособленного подразделения нет наименования, укажите наименование организации;

-

наименование отделения иностранной организации, работающего на территории России.

В поле «Среднесписочная численность» укажите среднесписочную численность как за отчетный, так и за расчетные периоды. Отдельный отчет о среднесписочной численности с 2021 года отменен, в том числе для вновь созданных организаций.

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по ОКВЭД. Когда у организации в ЕГРЮЛ заявлено несколько видов деятельности, заполняйте код, по которому получали больше всего доходов в отчетном или расчетном периоде.

В поле «Форма реорганизации (ликвидация)» укажите код:

|

Код |

Значение кода |

|

1 |

Преобразование |

|

2 |

Слияние |

|

3 |

Разделение |

|

4 |

Выделение |

|

5 |

Присоединение |

|

6 |

Разделение с одновременным присоединением |

|

7 |

Выделение с одновременным присоединением |

|

0 |

Ликвидация |

В поле «Номер контактного телефона» укажите номер телефона в формате «8», код и номер. Между «8» и кодом, а также между кодом и номером сделайте пробелы. Например: 7 798 566787

В поле Достоверность и полнота сведений приведите сведения о том, кто сдает расчет:

код «1» проставьте, когда расчет сдает сам плательщик. Если плательщиком является организация, то в поле «фамилия, имя, отчество полностью» укажите построчно фамилию, имя и отчество руководителя организации. В месте для подписи расписывается руководитель (ставит обычную или электронную подпись). Если же взносы платит ИП, глава КФХ или физлицо, которое не является предпринимателем, то именно этот человек должен расписаться;

код «2» проставьте, когда расчет сдает уполномоченный представитель плательщика. Далее заполните поля так, как указано в таблице.

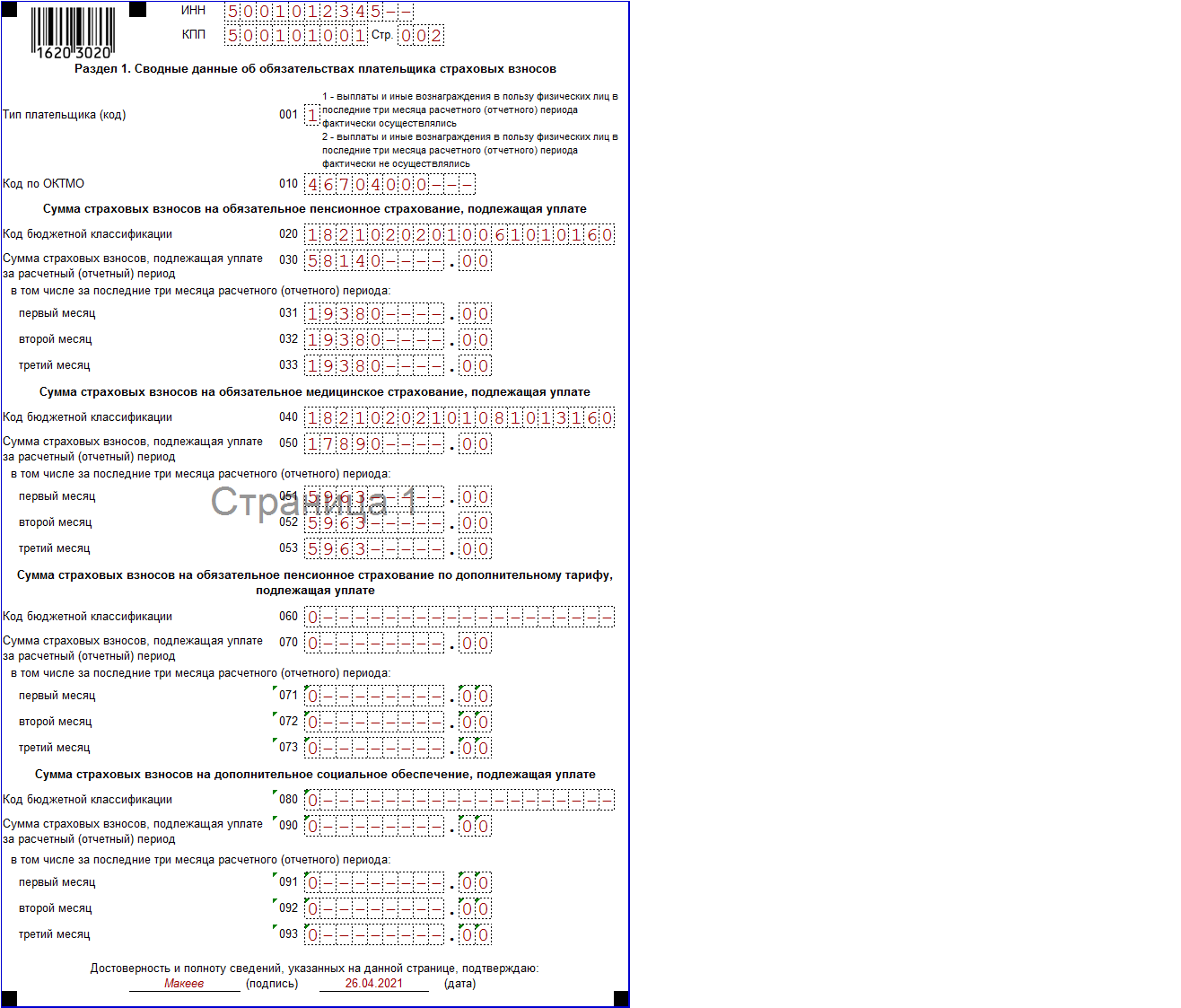

Заполняем Раздел 1 РСВ за 4 квартал 2021 года

В разделе 1 указываются общие показатели по суммам взносов на все виды страхования к уплате.

- строка 010 укажите код ОКТМО того муниципального образования, на территории которого платите страховые взносы;

- строка 020 укажите КБК по видам страховых взносов и суммы взносов по каждому КБК, которые начислили к уплате в бюджет. Если необходимо указать несколько КБК, заполните необходимое количество листов раздела 1.

Переходим к взносам на обязательное пенсионное страхование:

- строка 030 – нарастающим итогом с начала года;

- строки 031–033 – за последние три месяца расчетного или отчетного периода.

Обязательное медицинское страхование:

- строка 050 – нарастающим итогом с начала года;

- строки 051–053 – за последние три месяца расчетного или отчетного периода.

Страховые пенсионные взносы по дополнительным тарифам:

- строка 070 – нарастающим итогом с начала года;

- по строки 071–073 – за последние три месяца расчетного или отчетного периода.

Взносы на дополнительное социальное обеспечение:

- строка 090 – нарастающим итогом с начала года;

- строки 091–093 – за последние три месяца расчетного (отчетного) периода.

ЗАПОЛНЯЕМ ПРИЛОЖЕНИЕ 1 К РАЗДЕЛУ 1

строка 001 укажите код применяемого тарифа. Если применяете одновременно несколько разных тарифов, заполните отдельное по каждому тарифу отдельное приложение 1.

Строка 001 для дополнительных тарифов:

-

код «20», если работодатель – субъект МСП, который применяет пониженный тариф 15 процентов;

- код «22», если работодатель проектирует и разрабатывает электронные базы данных и электронную продукцию.

Далее идут подразделы 1.1 и 1.2 , они заполняются идентично: подраздел 1.1 предназначен для взносов на пенсионное страхование, подраздел 1.2 для взносов на медицинское страхование.

Что касается заполнения строк про численность, то во всех подразделах не указывайте численность высококвалифицированных специалистов, имеющих статус «временно пребывающий». Работники в этом статусе не являются застрахованными лицами и с их выплат страховые взносы не начисляются.

Исключение – высококвалифицированные специалисты из ЕАЭС. По выплатам таким сотрудникам начисляйте только взносы на социальное страхование по тарифу 2,9 процента и медицинское страхование по тарифу 5,1 процента. Взносы на пенсионное страхование не начисляйте. Такие высококвалифицированные специалисты не являются застрахованными в системе обязательного пенсионного страхования.

строка 010 укажите общее количество застрахованных лиц в системе обязательного пенсионного страхования;

строка 020 – количество физлиц, с выплат которым вы исчислили страховые взносы. А по строке 021 – количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов;

строка 030 отражает все выплаты по трудовым и гражданско-правовым договорам. То есть суммы, которые включают и облагаемую часть, и необлагаемую (п. 1 и 2 ст. 420 НК);

строка 040 отразите только необлагаемые выплаты ( перечень в ст.422 НК РФ);

строка 050 это разница между строками 030 и 040;

строка 060 укажите исчисленные пенсионные взносы, в том числе:

-

по строке 061 – с базы, которая не превышает предельную величину;

-

по строке 062 – с базы, которая превышает предельную величину.

ЗАПОЛНЯЕМ ПОДРАЗДЕЛ 1.3.

Подраздел 1.3 заполняется, если были начислены пенсионные взносы по дополнительным тарифам. Заполнение происходит аналогично заполнению подразделов 1.1 и 1.2. Единственное отличие это необходимость указать код причины, по которому были рассчитаны взносы по дополнительному тарифу. Для этого заполняется подраздел 1.3.2:

поле 001 впишите код причины, по которой вы исчисляли взносы:

-

«1» – в отношении выплат сотрудникам, занятым на работах из п.1 части 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ;

-

«2» – в отношении выплат сотрудникам, занятым на работах из пунктов 2-18 части 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ.

поле 002 впишите код класса условий труда:

-

«1» – опасный, подкласс условий труда 4;

-

«2» – вредный, подкласс условий труда 3.4;

-

«3» – вредный, подкласс условий труда 3.3;

-

«4» – вредный, подкласс условий труда 3.2;

-

«5» – вредный, подкласс условий труда 3.1.

Допустим, в течение расчетного или отчетного периода вы начисляли страховые взносы по доптарифу по нескольким основаниям. Тогда в расчет включите столько страниц подраздела 1.3.2 приложения 1, сколько оснований применяли.

ЗАПОЛНЯЕМ ПРИЛОЖЕНИЕ 1.1 К РАЗДЕЛУ 1

Строки этого приложения, предназначенного для работодателей гражданской авиации и угольной промышленности, заполняются аналогично предыдущим приложениям, кроме поля 001.

В поле 001 впишите код, зависящий от того, по какой причине вы рассчитывали страховые взносы на дополнительное социальное обеспечение:

-

«1» – расчет взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации;

-

«2» – расчет взносов на дополнительное социальное обеспечение отдельных категорий работников организаций угольной промышленности.

Если в течение расчетного (отчетного) периода было более одного основания для уплаты взносов на дополнительное социальное обеспечение, то в расчет включите несколько приложений 1.1.

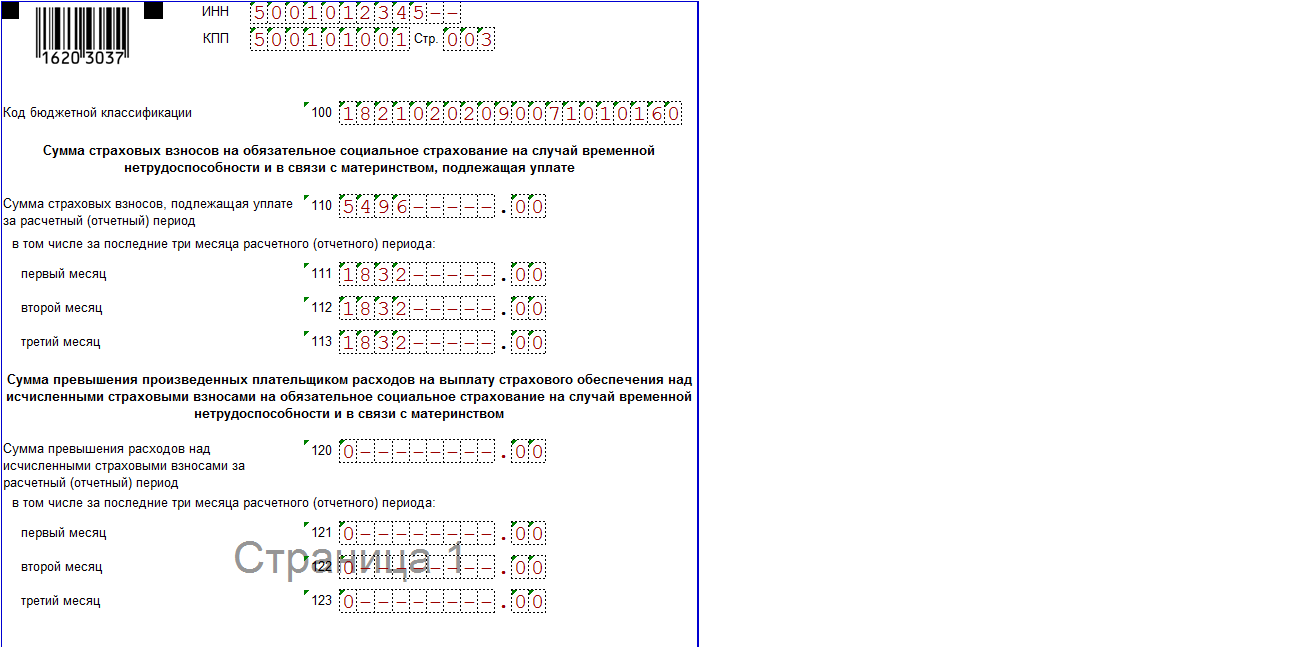

ЗАПОЛНЯЕМ ПРИЛОЖЕНИЕ 2 К РСВ ЗА 4 КВАРТАЛ 2021 ГОДА

Приложение 2 это расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

поле 001 — укажите код тарифа плательщика;

поле 002 впишите признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. С 2021 года ставьте только код «1». Он означает прямые выплаты;

строка 010 укажите общее количество застрахованных сотрудников. Если применяете пониженный тариф и платите взносы по ставке 0 процентов, сотрудников все равно нужно включать в количество застрахованных лиц. А по строке 020 – выплаты в пользу сотрудников. Не отражайте в расчете выплаты в пользу временно пребывающих специалистов. Организации, которые платят взносы по нулевому тарифу, также отражают выплаты по строке 020. Выплаты, которые не являются объектом обложения страховыми взносами (например, выплаты по договорам аренды), по строке 020 не отражайте;

строка 030 отразите выплаты, которые не облагают взносами на обязательное социальное страхование;

строка 040 укажите суммы выплат и иных вознаграждений в пользу физлиц. Но приводите лишь те выплаты, которые подпадают под взносы на социальное страхование и превышают лимит на очередной год (в 2021 году это выплаты сверх 966 000 руб. в отношении каждого человека);

строка 050 отразите базу для расчета взносов на обязательное социальное страхование;

строка 055 отразите доходы временно пребывающим иностранным сотрудникам. Исключение – граждане стран из ЕАЭС;

строка 060 приведите суммы взносов на обязательное социальное страхование;

строки 070 и 080 в приложении 2 ставьте значения «0», так как с 1 января 2021 года все пособия выплачивает ФСС напрямую.

Приложения 3-4

За 4 квартал 2021 года в приложениях 3 и 4 ничего отражать не нужно. В этих приложениях ранее показывали суммы пособий, которые начислили сотруднику за счет средств ФСС или за счет федерального бюджета.

ЗАПОЛНЯЕМ ПРИЛОЖЕНИЯ 5.1–7 К РАЗДЕЛУ 1

Приложение 5.1

С 1 января 2021 года для российских организаций IT-компаний и разработчиков, проектировщиков электроники действуют пониженные ставки страховых взносов на ОПС — 6 %, ВНиМ — 1,5%, ОМС — 0,1 %.

чтобы применять пониженный тариф у IT – разработчика должны выполняться условия:

-

доля доходов от основной деятельности по итогам расчётного периода должна быть не менее 90 % в сумме всех доходов за период;

-

есть госаккредитация или организация включена в реестр организаций, которые оказывают услуги по проектированию и разработке электронной продукции, который ведёт Минпромторг;

-

среднесписочная численность работников за расчётный период — не менее 7 человек;

Приложение 5.1 отражает начисление и уплату взносов по пониженным тарифам для вышеуказанной категории работодателей и заполняется также как и для всех предыдущих категорий.

Приложения 6 и 7 также как и предыдущие приложения предназначены для тех кому разрешено применять пониженный тариф. Соответственно эти приложения заполняются аналогично.

ЗАПОЛНЯЕМ ПРИЛОЖЕНИЕ 8 К РАСЧЕТУ РСВ ЗА 4 КВАРТАЛ 2021 ГОДА

В этом приложении отразите данные о взносах иностранцев, временно пребывающих в России, кроме высококвалифицированных специалистов и граждан государств ЕАЭС.

строки 020–080 укажите сведения по всем иностранцам, выплаты которым в отчетном периоде облагались страховыми взносами:

-

Ф. И. О.;

-

ИНН;

-

СНИЛС;

-

код страны гражданства по Классификатору стран мира. Если гражданства нет, в сроке 070 укажите «999»;

-

сумму выплат по этому сотруднику. Указывайте общую сумму выплат, включая необлагаемые выплаты.

Количество заполненных строк 020–080 должно соответствовать количеству иностранных сотрудников. Если одной страницы не хватило, составьте приложение на нескольких листах.

По строке 010 укажите общую сумму выплат всем иностранным сотрудникам. Если получилось несколько листов приложения 8, строку 010 заполните только на первом листе.

ЗАПОЛНЯЕМ РАЗДЕЛ 2 РСВ ЗА 4 КВАРТАЛ 2021 ГОДА

Раздел 2 и приложение 1 к нему к нему заполняют главы крестьянских или фермерских хозяйств (далее – КФХ) только за расчетный период. Раздел содержит данные о взносах к уплате в бюджет по данным глав КФХ.

строка 010 — укажите код ОКТМО- код муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого платите страховые взносы;

строка 020 и 030 укажите КБК по взносам на пенсионное страхование и сумму пенсионных взносов к уплате;

строки 040 и 050 приведите КБК по медицинским взносам и сумму взносов к уплате;

В приложении1 к разделу 2 указывайте сведения на каждого члена КФХ.

В строках 010–050 укажите:

-

Ф. И. О. в соответствии с документами, удостоверяющими личность;

-

ИНН;

-

СНИЛС.

строки 060–067 :

-

дата рождения каждого члена КФХ, в том числе главы;

-

цифровой код пола физического лица: «1» – мужской, «2» – женский;

-

код вида документа члена КФХ;

-

реквизиты документа, удостоверяющего личность каждого члена КФХ.

Строки 070 и 080 — дата вступления в члены КФХ и дату выхода из состава КФХ в соответствии с заявлением в расчетном периоде. Если член КФХ состоял в крестьянском (фермерском) хозяйстве в течение всего расчетного периода, то в строки 070 и 080 внесите соответственно даты начала и окончания расчетного периода, за который сдаете расчет.

В строке 090 отразите суммы взносов к уплате в бюджет за каждого члена КФХ.

ЗАПОЛНЯЕМ РАЗДЕЛ 3 РСВ ЗА 4 КВАРТАЛ 2021 ГОДА

Последний раздел формы РСВ за 4 квартал 2021 года заполняется на каждого человека, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно соответствовать количеству сотрудников. Неважно, были начисления за отчетный период или нет.

Перед тем как отправить расчет в ФНС, сверьте форму РСВ за 4 квартал 2021 года с формой 6-НДФЛ за этот же расчетный период. Такой порядок соблюдается ИФНС во время проведения камеральной проверки. Если будут расхождения в значениях этих форм, придется давать пояснения о причинах расхождений.

Бланк РСВ за 4 квартал 2021 года

Материал актуализирован в соответствии с действующим законодательством 21.12.2021

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

![]()

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Комментарии

![]()

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

![]()

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.

Перейти к содержанию

Расчёт по страховым взносам

На чтение 2 мин Просмотров 11.4к. Опубликовано 07.05.2022

Расчёт по страховым взносам по форме 1151111 (РСВ) – сводная отчётность в налоговые органы, отражающая выплаты по страховым взносам на пенсионное, медицинское и социальное страхование.

Отчёт сдают все юридические лица и ИП, даже если не имеют в штате сотрудников (отправляют нулевые РСВ).

Периодичность сдачи – раз в квартал. Срок сдачи — до 30 числа месяца, следующего за отчётным кварталом.

С 2020 года РСВ в обязательном порядке сдают в электронном виде те, у кого в штате больше 10 сотрудников. Также изменился сам бланк РСВ.

За несвоевременную сдачу РСВ — штраф 5% от суммы взносов, которые указаны в РСВ. Он начисляется за каждый просроченный месяц. Сумма штрафа — не меньше 1 тыс. руб. и не больше 30% от суммы взносов. Также налоговая может заблокировать расчётный счёт.

Как заполнять?

Бланк имеет унифицированную форму КНД – 1151111 и состоит из 24 страниц. Но каждое подотчётное лицо заполняет только соответствующие страницы.

При этом обязательные для заполнения следующие разделы:

- Титульный лист;

- раздел 1, где приводятся сводные данные по взносам (подразделы 1.1, 1.2 и приложения 1 и 2);

- раздел 3, где прописываются сведения о каждом сотруднике.

Остальные разделы заполняются, если были определённые случаи, или отличается вид деятельности. Например, если были больничные, заполняется приложение 2 к разделу 1.

Самый удобный способ составления РСВ – использовать специальное приложение. Это может быть 1С, Налогоплательщик ЮЛ или другие похожие программы. Можно и вручную заполнить бланк через компьютер. Заполнять от руки не рекомендуется.

Скачать расчёт по страховым взносам бесплатно

Бланк расчёта по страховым взносам — xls

Заполненный образец расчёта по страховым взносам — xls

Расчет по страховым взносам за 1 квартал 2021 года нужно сдавать по новой форме. Кто сдает отчет РСВ в 2021 году? Что изменилось в порядке предоставления формы РСВ в налоговую? Какие новшества в самой форме расчета по взносам с 2021 года? В этой статье всё, что нужно знать об РСВ за 1 квартал 2021 года: бланк (скачать), срок сдачи, образец заполнения с примером и др.

За кварталы 2021 года, начиная с первого, нужно отчитаться всем компаниям, ИП и физическим лицам у кого есть:

- трудовые договоры с «физиками»;

- гражданско-правовые договора с ними;

- директор компании, даже если договор с ним отдельно на бумаге не заключен.

Приоритет по-прежнему – именно наличие договоров. При этом выплат по ним в отчетном периоде могло и не быть. Но обязанность сдать РСВ сохраняется, хотя расчет и будет нулевым.

Порядок сдачи расчета по взносам в 2021 году

В общем и целом правила сдачи РСВ в 2021 году по сравнению с 2020 остались прежними.

Сроки сдачи РСВ 2021

Расчет по взносам остался квартальным отчетом. Представить его в налоговую надо не позднее 30-го числа месяца, идущего за отчетным кварталом.

Таким образом, сроки сдачи расчета по страховым взносам в 2021 году такие:

| ОТЧЁТНЫЙ ПЕРИОД | СРОК СДАЧИ 2021 | ПРИМЕЧАНИЕ |

| 1 квартал | 30 апреля 2021 | |

| 1 полугодие (2 квартал) | 30 июля 2021 | |

| 9 месяцев (3 квартал) | 1 ноября 2021 | Перенос с 30-го октября, выпадающего на субботу |

| Год (4 квартал) | 31 января 2022 | Перенос с 30-го января, выпадающего на воскресенье |

Куда сдавать расчет РСВ

Организации сдают РСВ в ИФНС по месту своей регистрации.

Обособленные подразделения компаний, которые сами выплачивают зарплату работникам или вознаграждение физлицам по договорам ГПХ (ГПД), сдают отдельный РСВ по месту своего нахождения.

ИП и физлица, выплачивающие зарплату или вознаграждения по ГПД, сдают расчет в ИФНС по месту жительства.

Как сдавать расчет

РСВ в 2021 году по общему правилу сдают в электронном виде по каналам ТКС.

Представить расчет на бумаге допустимо только для тех страхователей, у кого среднесписочная численность за отчетный период составила 10 человек и менее.

Сданный в неверном формате РСВ считается непредставленным! Штраф будет такой же, как за несдачу его вообще.

Если есть право сдавать бумажный расчет, его можно доставить в налоговую:

- лично;

- через представителя. В этом случае данные представителя фиксируют в самом расчете, на него оформляют и прикладывают к отчету пронумерованные доверительные документы, а на титульном листе указывают количество прилагаемых листов;

- по почте. На всякий случай уточним, что обязательную отчетность в налоговую лучше всего оправлять заказным письмом с описью вложения. Не лишним бывает и оформить уведомление о вручении.

Нулевая отчетность РСВ 2021

Как уже упомянуто выше, даже если не было хоздеятельности и выплат физлицам на договорах, РСВ всё равно сдают. Только оформляют нулевой отчет. Состав его тоже не поменялся:

- титульный лист;

- раздел 1 (с нулями в строках для суммовых значений, без приложений, в строке 001 проставляют код «2»);

- раздел 3 (с персональными данным по каждому «физику», пустой строкой 010 и нулями в строках для суммовых значений).

Сдают нулевой расчет по взносам в те же сроки и по тем же правилам (электронно или на бумаге), что и остальные РСВ. Штраф за несдачу составит 1000 рублей.

Новое в форме РСВ с 2021 года

Новый бланк расчета РСВ, по которому нужно отчитываться в 2021 году, представляет собой отредактированный вариант формы, которая действовала на начало 2020 года.

Важно

Бланк РСВ на 1 квартал 2021 года утвержден приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Изменения в новом РСВ с 2021 года отразили перемены в законодательстве – в первую очередь в НК РФ.

Среднесписочная численность

Начиная с отчетного периода 2020 года, в ФНС больше не нужно подавать отдельно сведения о среднесписочной численности (ССЧ). Этот показатель теперь добавлен в РСВ на титульный лист.

ССЧ для налоговой и указания в РСВ следует по-прежнему вычислять по методике Росстата.

Освежить знания об этом вы можете с помощью нашей статьи «Как рассчитать среднесписочную численность работников».

Коды тарифа плательщика

В новом РСВ 2021 следует применять новые коды, установленные для льготных категорий страхователей:

- 20 – субъекты малого и среднего бизнеса (МСП);

- 21 – субъекты малого и среднего бизнеса из наиболее пострадавших отраслей (которые применили нулевые тарифы страховых взносов за апрель, май и июнь 2020);

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Коды застрахованных лиц

С 2021 года утверждены коды для тех физлиц, кому взносы считают по пониженным тарифам:

- МС – работники, с доходов которых в части, превышающей МРОТ, страховые взносы исчисляют страхователи-субъекты МСП;

- КВ — работники, которым страховые взносы исчисляют по нулевому тарифу в соответствии с Законом от 08.06.2020 № 172-ФЗ;

- ЭКБ — работники, с чьих выплат взносы считают организации, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Приложение 5.1 РСВ с 2021 года

Это новый раздел в РСВ, предназначенный для IT-компаний. В нем показывают расчет права на применение специальных пониженных тарифов для этой отрасли.

Те, кто данные тарифы не применяет – приложение могут не заполнять.

Заполнение нового РСВ в 2021 году: пошаговая инструкция

Впервые расчет по взносам на новом бланке сдавался за 2020 год. Те, кто делает отчетность электронно в программе, особенно не путались в новой форме, т. к. заполнение шло автоматически. А вот мелкие предприятия и ИП, имеющие право заполнять расчет на бумаге, столкнулись со многими сразу непонятными вещами. Например, в части заполнения разных приложений к разделу 1 отчета при применении пониженных тарифов.

Учтите, что пониженные тарифы взносов для организаций и ИП, внесенных в Реестр субъектов малого предпринимательства, продолжают действовать и в 2021 году и (пока) в последующих годах.

Посмотреть актуальные в 2021 году ставки для МСП можно в нашем материале «По каким ставкам платить страховые взносы в 2021 году: таблицы».

Предлагаем пошаговую инструкцию по заполнению типового расчета по страховым взносам в 2021 году субъектами малого бизнеса. Под «типовым расчетом» понимаем, что берём пример для обычного вида деятельности (без специфических льгот по взносам), но компания имеет право на применение пониженных тарифов для МСП в 2021 году.

Пример

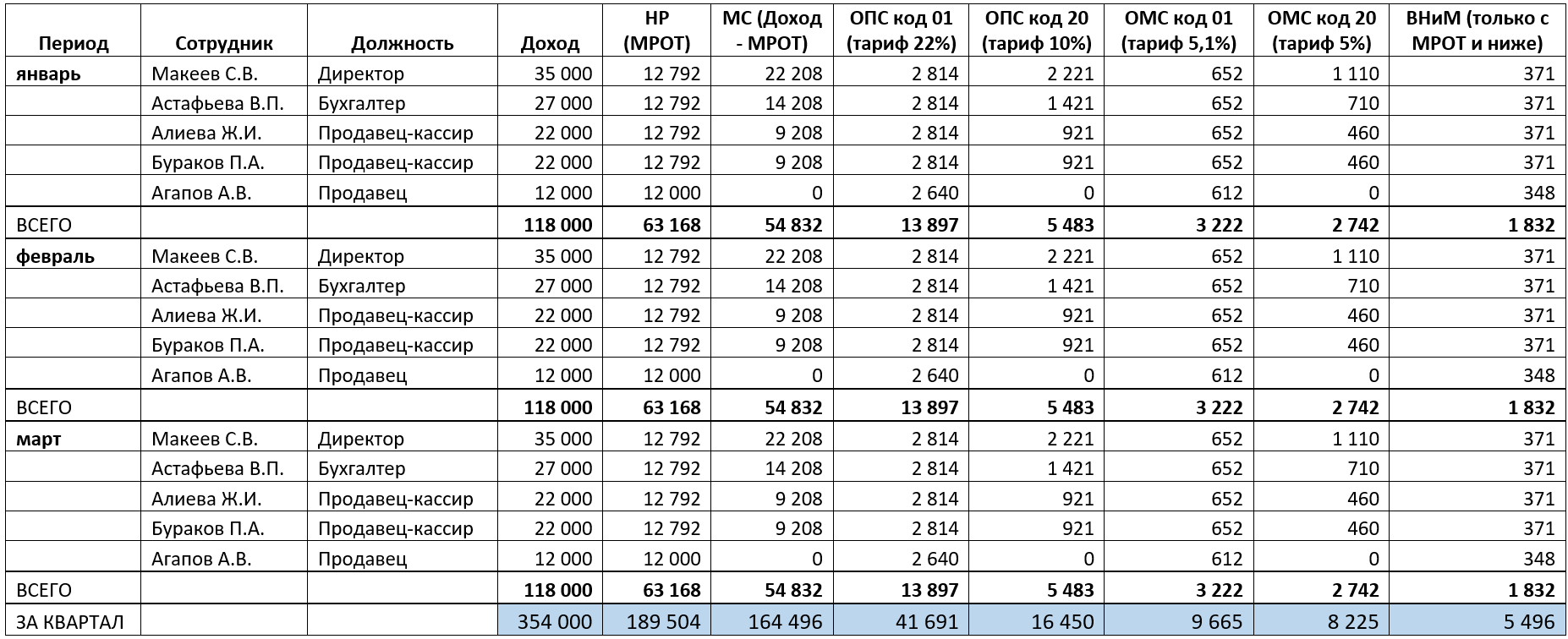

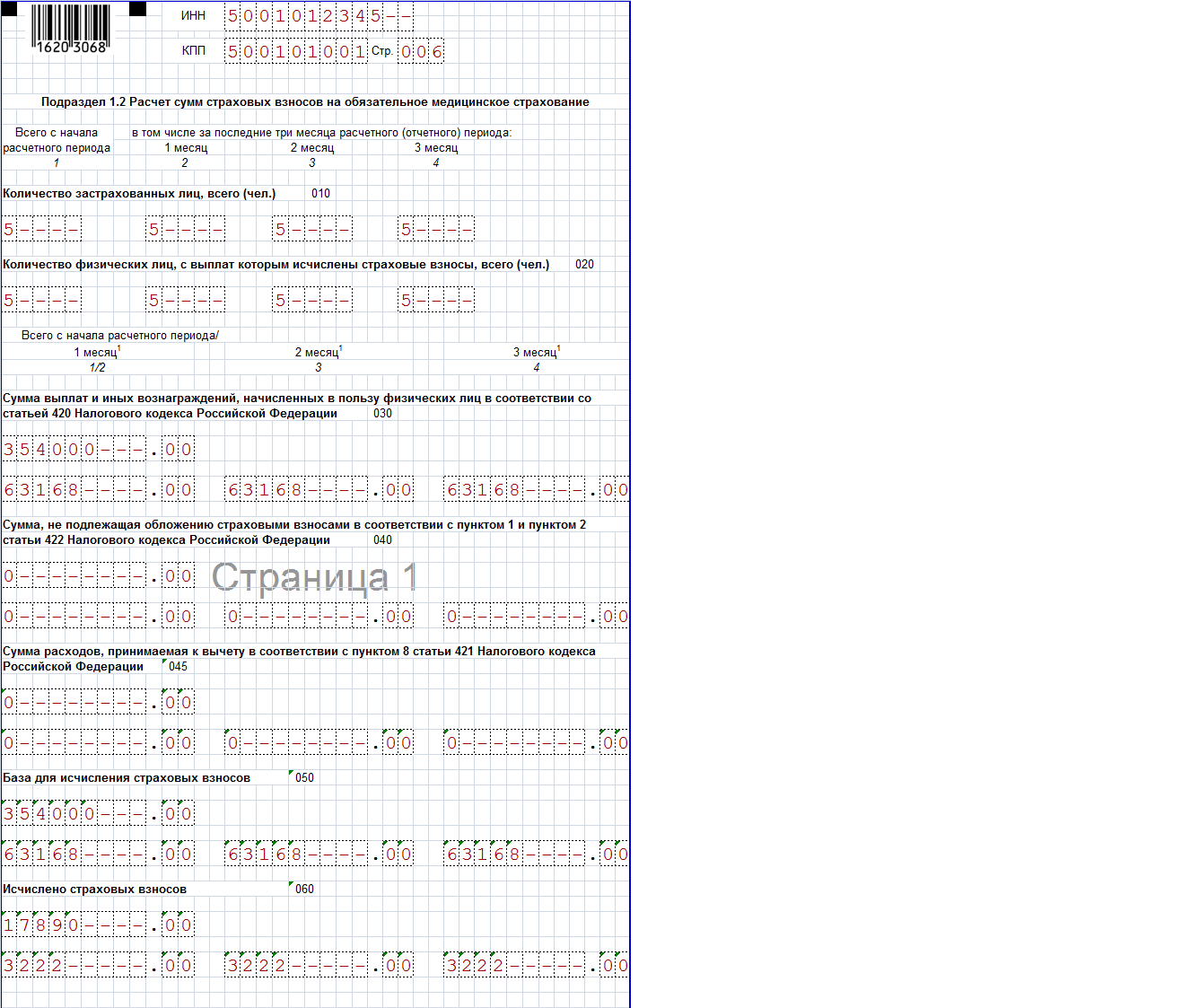

У ООО «Магазин № 1» с января по март 2021 года было 5 сотрудников.

| Сотрудник | Должность | Оклад (руб.) |

| Макеев С.В. | Директор | 35 000 |

| Астафьева В.П. | Бухгалтер | 27 000 |

| Алиева Ж.И. | Продавец-кассир | 22 000 |

| Бураков П.А. | Продавец-кассир | 22 000 |

| Агапов А.В. | Продавец | 12 000 |

ООО соответствует условиям для применения пониженного тарифа для субъектов малого бизнеса в 2021 году.

Допустим, что все сотрудники отработали три месяца 1-го квартала полностью и получили весь положенный им заработок.

МРОТ в 1 квартале 2021 года – 12 792 рубля.

Скачайте бесплатно бланк РСВ на 1 квартал 2021 года в Excel и следите за процессом заполнения:

Подробнее о составе бланка РСВ в 2021 году, общих принципах его заполнения и новых кодах тарифов узнайте в статье «Как заполнить и сдать расчет по страховым взносам за 2020 год (4 квартал): образец РСВ».

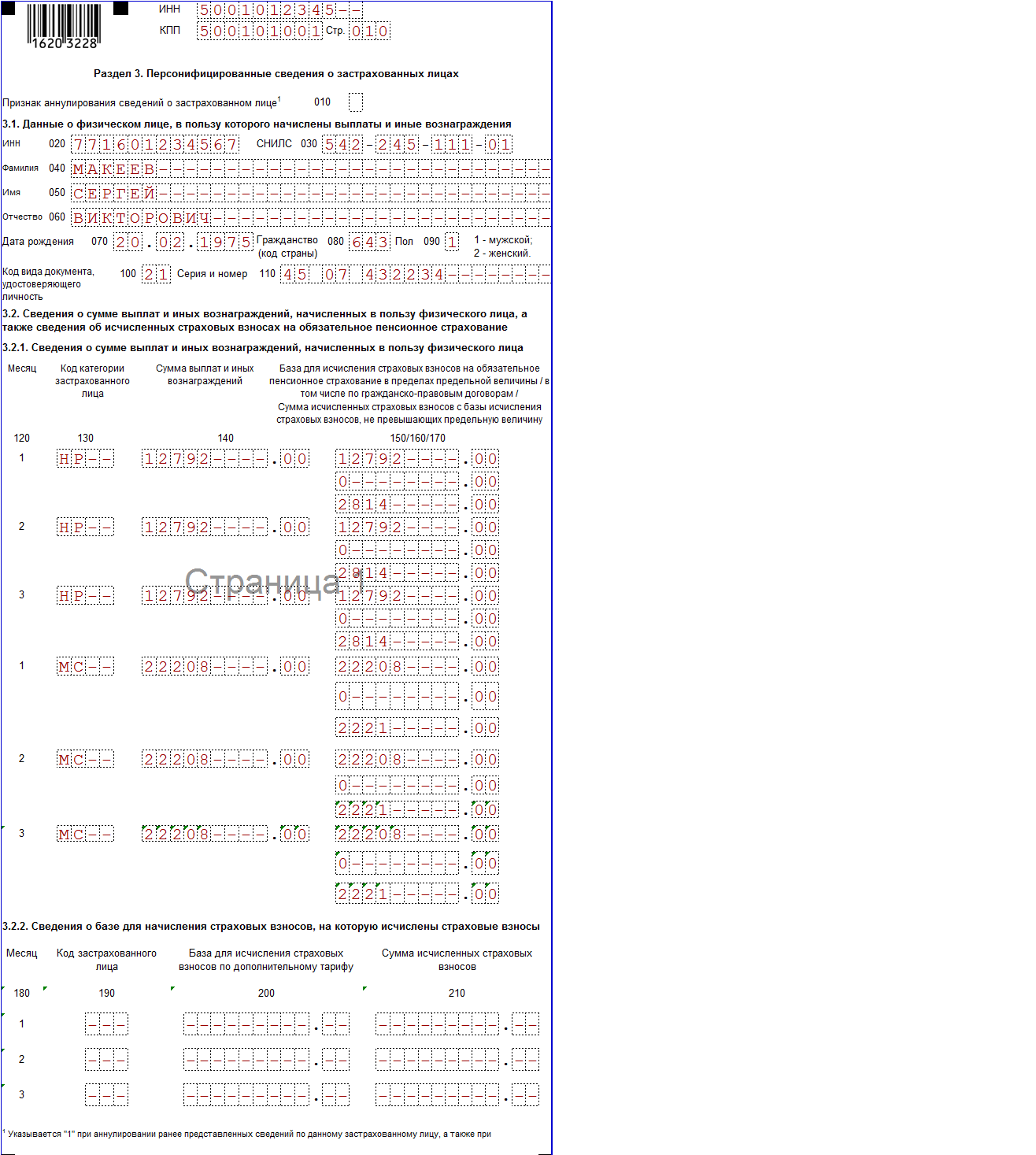

Шаг 1. Заполняем Раздел 3

Как и ранее, РСВ с нуля удобнее заполнять с последнего раздела. Так больше шансов никого из сотрудников, кто должен попасть в отчет, не потерять. Кроме того, в новом расчете на этапе заполнения Раздела 3 будет распределение сумм по разным тарифам, т. к. облагаемым ими доходам надо присвоить отдельный код.

Есть величина зарплаты в пределах МРОТ, облагаемая по общим тарифам. В РСВ ее следует отразить с кодом 01. И есть часть зарплаты больше МРОТ, облагаемая по сниженным тарифам.

Понижение тарифов возможно по нескольким основаниям. Мы рассмотрим вариант для малого бизнеса с кодом 20.

Коду тарифа соответствует код категории застрахованного лица, к доходам которого его применяют.

В нашем случае коду 01 будет отвечать категория НР (взносы с дохода в пределах МРОТ уплачивают по общим тарифам).

Коду 20 отвечает категория МС (взносы с дохода выше МРОТ платят по сниженным тарифам).

В Раздел 3 РСВ должно попасть столько категорий застрахованных лиц, по скольким применяется отдельный тариф.

То есть, доходы каждого сотрудника за каждый месяц надо сравнить с МРОТ и определить, есть ли превышение над МРОТ для пониженных тарифов.

| Период | Сотрудник | Доход | НР (МРОТ) | МС (Доход – МРОТ) |

| январь | Макеев С.В. | 35 000 | 12 792 | 22 208 |

| Астафьева В.П. | 27 000 | 12 792 | 14 208 | |

| Алиева Ж.И. | 22 000 | 12 792 | 9 208 | |

| Бураков П.А. | 22 000 | 12 792 | 9208 | |

| Агапов А.В. | 12 000 | 12 000 | 0 | |

| ВСЕГО | 118 000 | 63 168 | 54 832 | |

| февраль | Макеев С.В. | 35 000 | 12 792 | 22 208 |

| Астафьева В.П. | 27 000 | 12 792 | 14 208 | |

| Алиева Ж.И. | 22 000 | 12 792 | 9208 | |

| Бураков П.А. | 22 000 | 12 792 | 9208 | |

| Агапов А.В. | 12 000 | 12 000 | 0 | |

| ВСЕГО | 118 000 | 63 168 | 54 832 | |

| март | Макеев С.В. | 35 000 | 12 792 | 22 208 |

| Астафьева В.П. | 27 000 | 12 792 | 14 208 | |

| Алиева Ж.И. | 22 000 | 12 792 | 9208 | |

| Бураков П.А. | 22 000 | 12 792 | 9208 | |

| Агапов А.В. | 12 000 | 12 000 | 0 | |

| ВСЕГО | 118 000 | 63 168 | 54 832 | |

| ЗА КВАРТАЛ | 354 000 | 189 504 | 164 496 |

Превышение есть по четверым сотрудникам. И только по Агапову в отчет РСВ попадет один код тарифа 01 и один код застрахованного лица НР.

По всем остальным работникам Раздел 3 расчета по страховым взносам в 2021 году следует заполнить по двум кодам застрахованного лица, соответствующим двум применяемым к их доходам тарифам по взносам.

Важно

Если сразу заполняете бумажную форму, где нельзя добавить строки, нужно заполнить столько Разделов 3, сколько тарифов применяете к доходам конкретного физлица.

При этом данные физлица (строки 020-110 подраздела 3.1) нужно внести только на первый лист Раздела 3, а в остальных листах проставить прочерки. То есть, в дополнительных листах Раздела 3 будут заполнены только данные по разделу 3.2 – по соответствующему коду категории (п. 21.3 Порядка заполнения РСВ, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470.

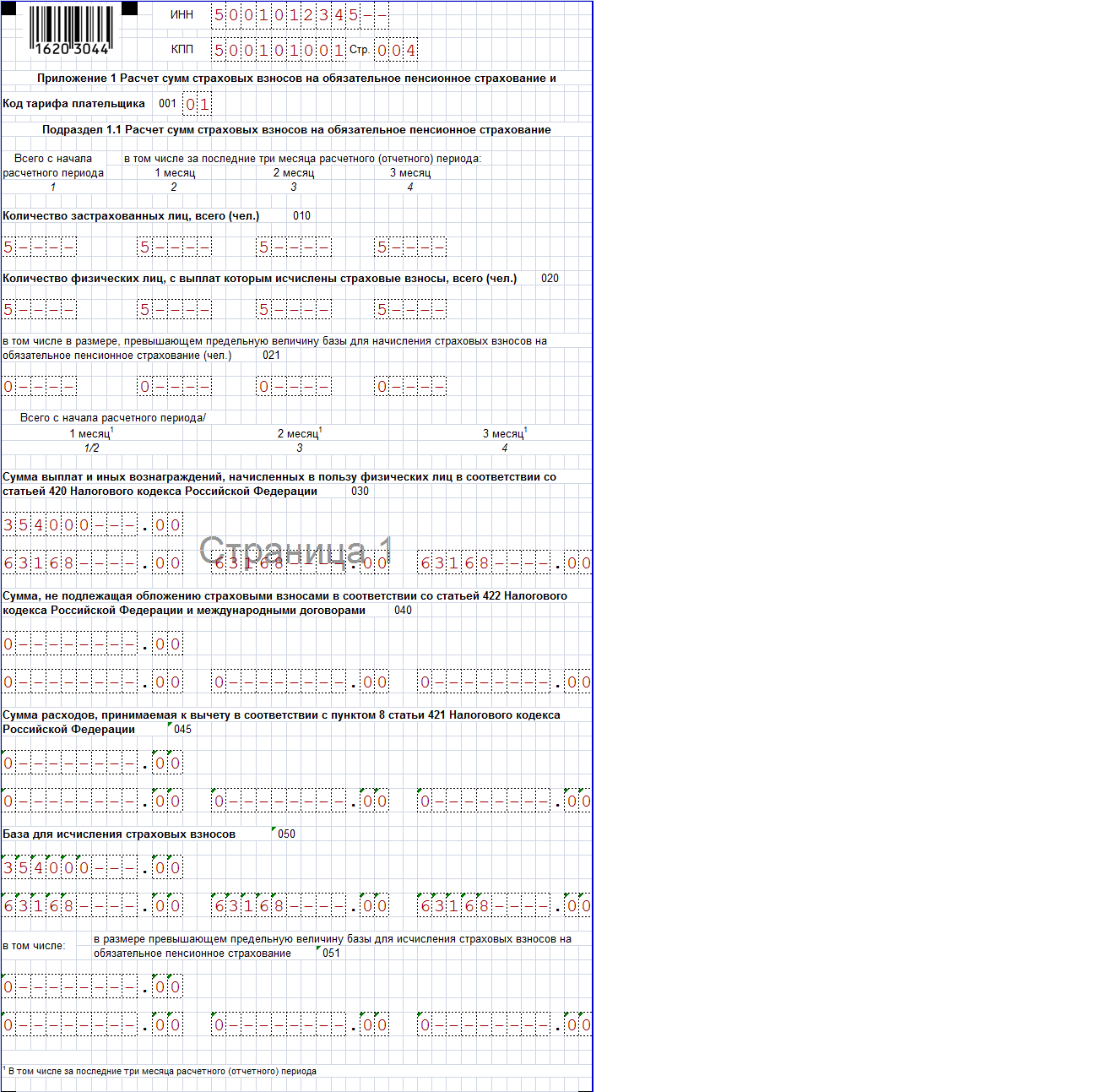

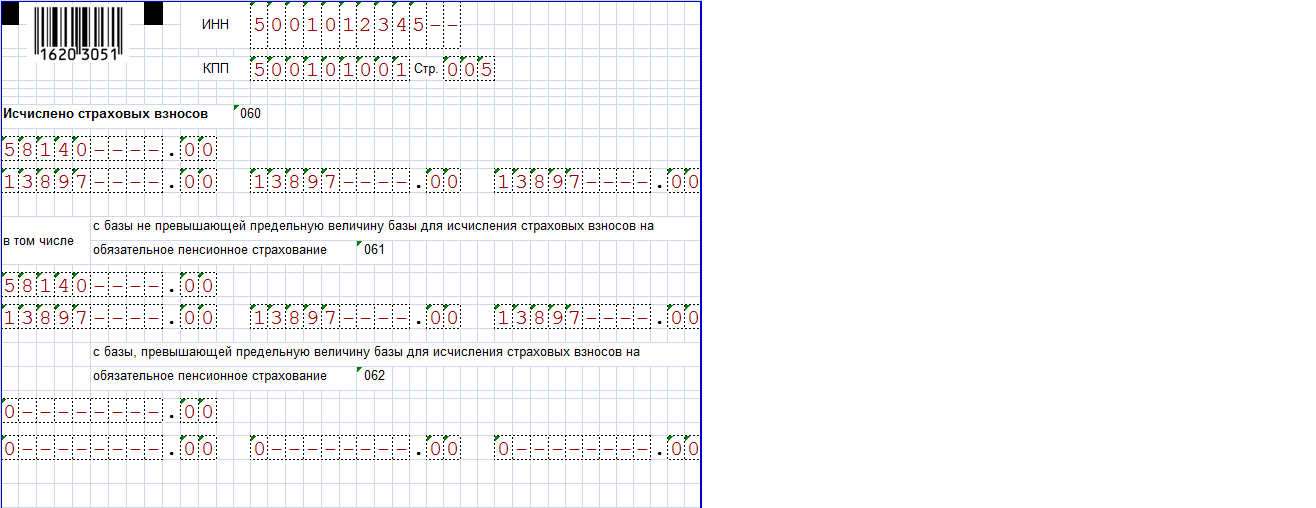

Шаг 2. Заполняем Приложения к Разделу 1

В приложениях нужно скомпилировать развернутые данные, которые уже получились по каждому сотруднику и тарифу при заполнении листов Раздела 3.

У нас есть взносы на ОПС по двум тарифам, взносы на ОМС по двум тарифам, взносы по ВНиМ по двум тарифам (для целей заполнения РСВ ставка 0% идёт как отдельный тариф).

Следовательно, в нашем отчете РСВ будет:

- два Приложения 1 к Разделу 1 с листами для ОПС и ОМС;

- два Приложения 2 для указания расчета взносов по ВНиМ (в нашем примере без Приложения 2.1, поскольку оно предназначено для расчетов с Фондом при зачетной системе выплат, которой с 2021 года нет. Однако рекомендуем уточнить в своей ИФНС, можно ли не включать в комплект расчета уже не несущее смысла Приложение 2.1).

Разнесем суммарные значения за квартал и помесячно для тарифа 01 (общие ставки для сумм в пределах МРОТ).

Приложение 1 для кода тарифа 20 (пониженные ставки) и Приложение 2 заполняют аналогичным порядком.

Шаг 3. Заполняем Раздел 1

В раздел 1 нужно внести итоговые данные по получившимся к уплате суммам взносов. Обратите внимание, что в Разделе 1 они объединенные, сгруппированы только по КБК (он одинаковый для взносов по одному основанию, но по разным тарифам).

Раздел 1 подписывает ответственное лицо внизу каждой страницы.

Шаг 4. Заполняем титульный лист

Вносим данные о сдающем отчет РСВ за 1 квартал 2021, а также о периоде и адресате представления.

Нумеруем страницы, начиная с 001 – титул и до последней.

Вписываем на титул количество страниц отчета. Аналогично, если есть приложения, нумеруем и их и вписываем в предназначенные для этого ячейки.

Указываем идентификационные данные сдающего отчет. Подписываем.

Шаг 5. Сдаем отчет в налоговую

Распечатанный РСВ за 1 квартал 2021 или бумажные формы, заполненные от руки, сдаем в ИФНС в порядке, разъясненном в начале статьи.

Содержание

- По какой форме отчитываться

- Кто какие разделы заполняет

- Порядок заполнения РСВ

- Раздел 3

- Подраздел 1 Раздела 1

- Раздел 1

Налоговая служба утвердила новый бланк Расчёта по страховым взносам. Это связано с тем, что работодатели теперь считают сумму отчислений на ОПС, ОМС и ВНиМ по единому тарифу. Давайте разберёмся, какие разделы нужно заполнять в новой форме РСВ большинству компаний и что в них отражать. Для наглядности мы приведём упрощённый пример и заполненный образец нового бланка.

Обратите внимание: с 2023 года поменялись сроки представления расчёта. Теперь последний день – 25 число месяца, который идёт за окончанием периода. РСВ за 1 квартал 2023 года нужно подать не позднее 25 апреля.

По какой форме отчитываться

Для формирования РСВ с 2023 года нужно применять новый бланк КНД 1151111 из приказа ФНС от 29.09.2022 № ЕД-7-11/878@. Эту форму используем с расчёта за 1 квартал 2023 года. За 2022 год отчитываемся на старом бланке, который утверждён приказом ФНС от 06.10.2021 № ЕД-7-11/875@. Он также применяется, когда нужно скорректировать РСВ за прошлый год.

В Приложении № 2 к приказу № ЕД-7-11/878@ есть порядок и правила заполнения обновлённого РСВ (далее – Порядок).

Тем же приказом утверждён электронный формат расчёта. Строго в электронном виде подавать РСВ должны компании, у которых 11 застрахованных лиц и больше. Остальные могут выбрать формат сами.

Кто какие разделы заполняет

Новая форма РСВ поделена на 4 раздела. Документ по-прежнему объёмный, но заполнять нужно лишь часть листов. Какие именно разделы включить в РСВ, зависит от специфики деятельности каждого работодателя.

Помимо титульного листа, бланк содержит:

- Раздел 1, предназначенный для итоговых сведений и является обязательным для заполнения. Он включает:

- Подраздел 1, в котором производят расчёт взносов, он также заполняется всеми;

- Подраздел 2 для расчёта пенсионных отчислений по дополнительному тарифу (если такие взносы начисляются);

- Подраздел 3, где определяется сумма отчислений в отношении членов лётных экипажей и некоторых лиц, занятых в угольной промышленности;

- Приложение 1 – основания для льгот IT-компаний;

- Приложение 2 – основания применения льготного тарифа для некоммерческих организаций на УСН;

- Приложение 3 – то же самое для компаний из сферы анимации, выпускающих аудиовизуальную продукцию;

- Приложение 4 – данные для расчёта взносов в отношении учащихся, работающих в студенческих отрядах;

- Раздел 2 со сведениями о взносах глав фермерских хозяйств;

- Подраздел 1 – расчёт взносов за главу КФХ и его членов;

- Раздел 3 со сведениями о физлицах, обязательный для всех;

- Раздел 4 с данными о взносах в отношении судей, прокуроров и некоторых других чиновников.

Компаниям из числа субъектов МСП обычно нужно включить в расчёт титульный лист, Раздел 1, Подраздел 1 к Разделу 1, а также Раздел 3.

При этом некоторые разделы будут занимать несколько листов:

- Раздел 1 будет на одном листе, поскольку содержит итоги.

- Подраздел 1 заполняется в разрезе страхового тарифа. Компании МСП платят взносы по двум тарифам: с выплаты в пределах МРОТ – по основному (30%), а с выплаты сверх МРОТ – по пониженному (15%). Поэтому в РСВ компаний малого бизнеса будет два Подраздела 1 к Разделу 1.

- Раздел 3 заполняется по каждому застрахованному лицу, причём в нём нужно указывать выплаты и взносы также в разрезе тарифа. Соответственно, у компании МСП по каждому физлицу, получающему выплаты выше МРОТ, будет два Раздела 3. Если все работники получают выплаты больше МРОТ, то число Разделов 3 будет равно числу застрахованных лиц, умноженному на 2.

Порядок заполнения РСВ

Теперь давайте рассмотрим пример. Пусть в условном ООО «Звёздочка» (является субъектом МСП) работают 2 человека – Петров и Морозов. Зарплаты у них одинаковые – по 80 000 рублей в месяц. Нам нужно заполнить новый бланк РСВ за 1 квартал. Учтём, что МРОТ на начало 2023 года – 16 242 рубля. Прочих выплат физлицам, кроме зарплаты, не было.

Сначала рассчитаем взносы на одного работника за январь:

- разбиваем выплату на 2 части: в пределах МРОТ – 16 242, сверх МРОТ – 63 758 (80 000 — 16 242);

- к первой части применяем тариф 30% и получаем сумму взносов за месяц 4 872,6 (16 242×30%);

- ко второй части применяем тариф 15% и получаем 9 563,7 (63 758×15%);

- суммарно за месяц получаем 14 436,3.

Также считаем взносы за период февраль, март и весь первый квартал. И помним, что в ООО «Звёздочка» два сотрудника с аналогичными показателями.

Данные для заполнения первого расчёта РСВ 2023 года будут такими (в рублях):

| Январь | Февраль | Март | За период | |

|---|---|---|---|---|

| На каждого работника | ||||

| Выплата в пределах МРОТ | 16242 | 16242 | 16242 | 48726 |

| Взносы (30%) | 4872,6 | 4872,6 | 4872,6 | 14617,8 |

| Выплата сверх МРОТ | 63758 | 63758 | 63758 | 191274 |

| Взносы (15%) | 9563,7 | 9563,7 | 9563,7 | 28691,1 |

| Всего выплата | 80000 | 80000 | 80000 | 240000 |

| Всего взносов | 14436,3 | 14436,3 | 14436,3 | 43308,9 |

| Всего по организации (суммарно за двоих работников) | ||||

| По тарифу 30% | ||||

|

32484 | 32484 | 32484 | 97452 |

|

9745,2 | 9745,2 | 9745,2 | 29235,6 |

| По тарифу 15% | ||||

|

127516 | 127516 | 127516 | 382548 |

|

19127,4 | 19127,4 | 19127,4 | 57382,2 |

| Итого взносов за период | 28872,6 | 28872,6 | 28872,6 | 86617,8 |

Обратите внимание! Показатели в РСВ отражаются с начала года и за каждый из последних трёх месяцев расчётного периода. В нашем примере сумма показателей за 3 последних месяца и за весь период будет совпадать, поскольку мы заполняем РСВ за 1 квартал (1 квартал = 3 месяца). Но при формировании РСВ за полгода, 9 месяцев или целый год такого соответствия не будет.

Теперь подготовим РСВ за 1 квартал 2023 года по новой форме, попутно рассказав и о правилах её заполнения.

На первом листе подробно останавливаться не будем – он практически не отличается от любой налоговой декларации и старой формы РСВ. Единственное новое поле предназначено для ИП и глав КФХ – они должны указать в нём свой ОГРНИП.

После титульного листа внесём данные в Раздел 3, затем в Подраздел 1, а в последнюю очередь – в Раздел 1.

Раздел 3

Необходимо пояснить один момент. Приказом, которым утверждена новая форма РСВ, введён ещё один бланк – Персонифицированные сведения о физических лицах (форма по КНД 1151162). Он имеет такое же название, как Раздел 3 РСВ, но это совершенно разные вещи:

- Персонифицированные сведения о физических лицах подаются в ИФНС ежемесячно вместо отменённой формы СЗВ-М;

- Раздел 3 входит в РСВ и подаётся в его составе. Он содержит больше сведений о физлицах.

Важно: данные Раздела 3 должны соответствовать тому, что указано в отчёте «Персонифицированные сведения о физлицах» за тот же период.

В Разделе 3 по каждому из двух работников заполним 2 листа. Данные в пункте 3.1 будут на обоих листах идентичны. Тут укажем личную информацию о человеке — ИНН, СНИЛС, ФИО, дату рождения и прочее. Из особенностей заполнения этого пункта отметим:

- пол указывается в виде кода, то есть 1 – мужчина, 2 – женщина;

- код гражданства для россиян – 643, для иностранцев его нужно искать в классификаторе ОКСМ;

- код вида документа для паспорта – 21, для иных документов его нужно взять из Приложения № 6 к Порядку;

- номер документа вносится без символа «№», между серией и номером должен быть пробел.

Обратите внимание, что если расчёт за период подаётся впервые, в поле 010 никаких символов ставить не нужно. Отметка будет означать отмену сведений. Это поле заполняется при корректировке.

В пункте 3.2.1 на первом листе Раздела 3 отразим выплаты работнику в размере до МРОТ и взносы по тарифу 30%. На втором листе Раздела 3 – часть выплаты выше МРОТ и соответствующие взносы.

В полях 130 первого листа укажем код категории НР (основной тариф взносов), в тех же полях второго листа – код МС (тариф для МСП свыше МРОТ). Полный список кодов есть в Приложении № 7 к Порядку.

В следующих полях за каждый из трёх последних месяцев периода укажем:

- 140 – сумму выплат;

- 150 – базу по взносам, в нашем случае она будет равна сумме выплат, так как необлагаемых сумм нет;

- 160 – выплаты по договорам гражданского типа, а не трудовым (у нас таких нет);

- 170 – сумму взносов.

Данных для пункта 3.2.2 у нас нет, так как никому из сотрудников взносы по дополнительному тарифу не начисляются.

Также заполним Раздел 3 по второму сотруднику. Итого в нашем примере будет 4 листа Раздела 3 – по 2 на каждого человека.

Подраздел 1 Раздела 1

Этих подразделов будет два, ведь ООО «Звёздочка» начисляет взносы по 30% и по 15%, а по каждому тарифу раздел заполняется отдельно.

В поле 001 первого листа Подраздела 1 укажем код тарифа плательщика 01 – он приводится в Приложении № 5 к Порядку. Этот код означает, что на данном листе производится расчёт взносов по тарифу 30%. На втором листе Подраздела 1 в поле 001 укажем код 20 – тариф взносов 15%.

Соответственно, на первом листе Подраздела 1 укажем часть выплат в пределах МРОТ и взносы с неё, а на втором – часть выплат сверх МРОТ и соответствующие им суммы взносов. Отражать тут нужно суммарные данные по двум работникам. Итак, вот что надо вписать:

- во всех полях строк 010, 020 и 021 – количество застрахованных лиц 2, поскольку весь первый квартал их число не менялось, выплаты не превышали лимит базы и все они облагались взносами;

- в полях строки 022 – нули (нет выплат сверх лимита);

- в полях строки 030 – сумму выплат за весь расчётный период, а ниже – отдельно за каждый из трёх последних месяцев;

- в полях 040 и 045 – нули, ведь необлагаемых выплат и вычетов в нашем примере нет;

- в полях 050 и 051 – базу по взносам с начала года и отдельно за каждый последний месяц из трёх (поскольку в примере нет выплат выше лимита базы, эти строки совпадают);

- в полях 060 и 061 – взносы с начала года и помесячно (данные строк 060 и 061 также совпадают из-за того, что все выплаты в пределах лимита базы);

- в полях 062 – нули всё по той же причине.

Раздел 1

В конце заполнения перейдём в Раздел 1. В строке 001 указываем код 1 (компания производила выплаты физлицам), в строке 010 – ОКТМО, в строке 020 – КБК. Актуальный список КБК на 2023 год есть в приказе Минфина № 75н от 17.05.2022.

В строке 030 отражаем сумму взносов за первый квартал – всех, то есть начисленных по тарифу 30% и по тарифу 15%. В строках 031-033 отразим то же самое, но не за период, а за каждый из трёх последних месяцев отдельно. Эти данные берём из самой последней строки нашей таблицы.

Бесплатная консультация по налогообложению

Обратите внимание: отчёт РСВ за 2022 год нужно подавать на старом бланке (приказ ФНС от 06.10.2021 № ЕД-7-11/875@). С информацией о порядке его заполнения можно ознакомиться в нашей статье.

Скачать бланк РСВ, актуальный для подачи РСВ за 2022 год