Перейти к содержанию

Расчёт по страховым взносам

На чтение 2 мин Просмотров 11.4к. Опубликовано 07.05.2022

Расчёт по страховым взносам по форме 1151111 (РСВ) – сводная отчётность в налоговые органы, отражающая выплаты по страховым взносам на пенсионное, медицинское и социальное страхование.

Отчёт сдают все юридические лица и ИП, даже если не имеют в штате сотрудников (отправляют нулевые РСВ).

Периодичность сдачи – раз в квартал. Срок сдачи — до 30 числа месяца, следующего за отчётным кварталом.

С 2020 года РСВ в обязательном порядке сдают в электронном виде те, у кого в штате больше 10 сотрудников. Также изменился сам бланк РСВ.

За несвоевременную сдачу РСВ — штраф 5% от суммы взносов, которые указаны в РСВ. Он начисляется за каждый просроченный месяц. Сумма штрафа — не меньше 1 тыс. руб. и не больше 30% от суммы взносов. Также налоговая может заблокировать расчётный счёт.

Как заполнять?

Бланк имеет унифицированную форму КНД – 1151111 и состоит из 24 страниц. Но каждое подотчётное лицо заполняет только соответствующие страницы.

При этом обязательные для заполнения следующие разделы:

- Титульный лист;

- раздел 1, где приводятся сводные данные по взносам (подразделы 1.1, 1.2 и приложения 1 и 2);

- раздел 3, где прописываются сведения о каждом сотруднике.

Остальные разделы заполняются, если были определённые случаи, или отличается вид деятельности. Например, если были больничные, заполняется приложение 2 к разделу 1.

Самый удобный способ составления РСВ – использовать специальное приложение. Это может быть 1С, Налогоплательщик ЮЛ или другие похожие программы. Можно и вручную заполнить бланк через компьютер. Заполнять от руки не рекомендуется.

Скачать расчёт по страховым взносам бесплатно

Бланк расчёта по страховым взносам — xls

Заполненный образец расчёта по страховым взносам — xls

В новой форме расчета по страховым взносам страхователи показывают начисления и выплаты по страхованию работников. Сведения за 1-й квартал следует отправить до 25.04.2023.

По какой форме сдают РСВ

Действующий бланк расчета по страховым взносам и правила заполнения РСВ разрабатывает и утверждает Федеральная налоговая служба. ФНС администрирует страхвзносы на ОПС, ОМС и ВНиМ, туда же надо предоставлять ежеквартальную отчетность по этим обязательствам.

С отчетности за 1-й квартал 2023 года применяется новая форма расчета по страховым взносам: за 1 квартал 2023 года отчитываемся на бланке из Приказа ФНС № ЕД-7-11/878@ от 29.09.2022. В отчете поменяли штрихкоды, внесли технические правки. Но основные изменения касаются перехода на ЕНП и уплаты страхвзносов на ОПС, ОМС и ВНиМ по единому тарифу. Напоминаем, что с 2021 года страхователи самостоятельно платят только пособие на погребение и суммы за первые три дня по больничному. Все остальные социальные выплаты и пособия работникам перечисляет Социальный фонд России.

С отчетности за 1 квартал 2023 заполняем новый расчет по страховым взносам из Приказа ФНС России № ЕД-7-11/878@ от 29.09.2022: скачать бесплатно форму расчета по страховым взносам в excel в 2023 году не получится, ФНС разработала бланк в рdf-формате. В обновленном бланке учли правила расчетов с учетом единого налогового платежа.

Кто и в какие сроки подает РСВ

РСВ обязаны сдавать все налогоплательщики, которые перечисляли зарплату и иные выплаты работникам за отчетный период (ст. 431 НК РФ). Сдавать расчет необходимо ежеквартально. С 2023 года сроки изменились: отправляйте форму до 25-го числа месяца, который следует после окончания квартала (п. 7 ст. 431 НК РФ). Если дата выпадает на выходной, то сдача переносится на следующий рабочий день.

Сроки сдачи отчетности РСВ в 2023 году:

- за 2022 год — до 25.01.2023;

- за 1-й квартал 2023 г. — до 25.04.2023;

- за 2-й квартал 2023 г. — до 25.07.2023;

- за 3-й квартал 2023 г. — до 25.10.2023;

- за 2023 год — до 25.01.2024.

С 2023 года страховые взносы платят в составе единого налогового платежа. Перечислять деньги на единый налоговый счет через ЕНП надо ежемесячно, до 28-го числа следующего месяца.

Отчет по страхвзносам направляется и в том случае, если в компании числятся наемные работники, но в отчетном периоде вознаграждение им не платили. Если не было начислений и выплат, то подается нулевой расчет по страховым взносам (письмо ФНС № ГД-4-11/6190@ от 02.04.2018). Сдавайте ЕРСВ и тогда, когда в компании есть один собственник (без трудового договора), который взял на себя обязанности гендиректора, а других сотрудников нет.

Если в организации трудятся больше 10 работников, то сдавайте отчет в электронном виде и подписывайте файл усиленной квалифицированной электронной подписью (п. 10 ст. 431 НК РФ). Определить стоимость отчетности РСВ невозможно, т. к. налогоплательщики отчитываются по страховым взносам без взимания платы. Не получится и скачать бланк бесплатно (расчет по страховым взносам) в 2023 году в excel: используйте для заполнения pdf-формат.

Как заполнить новую форму РСВ

Обязательные разделы для заполнения РСВ:

- титульный лист;

- раздел 1;

- подраздел 1.1 раздела 1;

- раздел 3.

Пошаговая инструкция, как заполнить расчет по страховым взносам за 1 квартал 2023 года страхователям:

Шаг 1. Оформляем титульный лист. Вносим регистрационные сведения о страхователе и информацию об отчете:

- ИНН и КПП;

- номер корректировки;

- код налогового периода (за 1 квартал — 21);

- календарный год;

- код ИФНС;

- код места нахождения или учета;

- среднесписочная численность сотрудников;

- номер телефона;

- ответственное лицо страхователя и дата заполнения расчета.

Шаг 2. Заполняем раздел 1 и указываем сводную информацию об обязательствах плательщика страхвзносов.

Шаг 3. Формируем подраздел 1.1 раздела 1. В нем приводится расчет страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное медицинское страхование. Количество листов подраздела 1.1 зависит от количества применяемых тарифов.

Шаг 4. Формируем раздел 3. Приводим персонифицированные сведения о каждом застрахованном лице работодателя-страхователя.

Общее количество заполненных листов РСВ зависит от числа застрахованных лиц. У страхователей больше нет возможности скачать бесплатно бланк формы по КНД 1151111 за 1 квартал 2023 года в excel, но они смогут бесплатно заполнить форму отчета на сайте ФНС. Плательщики отправляют отчет в ФНС, подписав его электронной подписью.

Есть ли ответственность за несдачу РСВ

Отчетность принимает ИФНС. Расчет по страховым взносам подается в территориальную инспекцию по месту регистрации налогоплательщика. Если не сдать РСВ вовремя или проигнорировать сдачу отчетности, придется платить штраф — 5% от суммы неуплаченных страховых взносов (п. 1 ст. 119 НК РФ). Минимальный штраф в размере 1000 рублей назначают за просрочку нулевой РСВ. Платят 1000 рублей и те, кто вовремя перечислил деньги в бюджет, но опоздал со сдачей декларации (п. 2 ст. 119 НК РФ).

С 01.07.2021 изменились правила блокировки счетов за просроченный РСВ (368-ФЗ от 09.11.2020). Налоговики допускают опоздание на 20 рабочих дней, а не на 10 (ч. 3 ст. 76 НК РФ). А за 14 дней перед предполагаемой датой блокировки ФНС отправляет налогоплательщику уведомление о приостановлении операций на расчетном счете.

Штрафуют и за некорректный формат предоставления отчетности (ст. 119.1 НК РФ). Если предприятие с численностью персонала больше 10 человек отправляет РСВ на бумаге, то ему придется заплатить штраф 200 рублей.

РСВ за 4 квартал 2022 обязаны сдавать все работодатели. В 2023 году ожидается множество изменений в учете и отчетности. Выясним, касаются ли изменения расчета формы РСВ, разберем нюансы заполнения расчета, а также приведем образец его заполнения.

Бланк РСВ за 2022 год

Расчет страховых взносов в 2022 году

Посмотреть

Скачать

Сдача РСВ за 4 квартал 2022 происходит по форме, по которой уже отчитывались за прошлые расчетные периоды в 2022 году, (согласно приказу ФНС от 06.10.2021 № ЕД-7-11/875@).

При этом неважно, когда выплачивается декабрьская зарплата – в декабре или январе. Весь доход, начисленный сотрудникам в декабре, и страховые взносы с него, включаются в РСВ за 4 квартал 2022 года.

Расчет по страховым взносам с 2023 года

Посмотреть

Скачать

Внимание! За 2023 год будем отчитываться по новой форме по приказу ФНС от 29.09.2022 № ЕД-7-11/878@.

Срок сдачи РСВ за 4 квартал 2022 года изменился: последний день представления отчета – 25 января 2023 года.

Как заполняется годовая декларация?

Все показатели в РСВ за 4 квартал указывайте нарастающим итогом.

При отсутствии начислений и выплат в каком-либо периоде сдавайте нулевой отчет (без предоставления пояснительной записки или сопроводительного письма).

Обязательные разделы РСВ – 2023 (нулевой)

По страховым взносам, начисленным с выплат работникам, компании и ИП ежеквартально представляют в ИФНС установленную отчетность – «Расчет по страховым взносам» (РСВ). А что делать, если зарплата не начислялась, и взносов к уплате нет? В каких случаях необходимо представить отчет и как заполнить нулевую РСВ в 2023 году – об этом пойдет речь в нашем материале.

Подробнее

Разделы, обязательные для заполнения, при наличии начислений физлицам по трудовым договорам и ГПД, для организаций, ИП, частнопрактикующих лиц:

Все остальные разделы заполняют отдельные категории налогоплательщиков (юридические лица и ИП), а именно:

Все остальные разделы заполняют отдельные категории налогоплательщиков (юридические лица и ИП), а именно:

| Раздел 2, приложение 1 к разделу 2 (расчеты за год) | Подразделы 1.3.1,1.3.2 приложения1 к разделу 1 | Приложения 3–5 к разделу 1 | Приложение 6 к разделу 1 | Приложение 7 к разделу 1 |

| Главы крестьянских (фермерских) хозяйств. | Начисляющие пенсионные взносы по доп. тарифам | Имеющие право на пониженные тарифы. | Осуществляющие выплаты иностранным гражданам и лицам без гражданства, временно пребывающим в России. | Выплачивающие доходы студентам из студотрядов |

Страховые взносы в 2023 году — ставки (таблица)

Для разных категорий плательщиков (страхователей) применяются разные тарифы страховых взносов. С 2023 года правила расчета взносов изменились в связи с объединением ФСС и ПФР. Взносы с выплат своим работникам уплачивают ИП и юрлица, а предприниматели также обязаны платить страхвзносы «за себя». Рассмотрим, какие ставки по страховым взносам на 2023 год предусмотрены законодательством для страхователей, производящих выплаты физлицам.

Подробнее

Применять пониженные тарифы могут:

Заполнение РСВ при пониженном тарифе: образец

Начиная с 1 квартала 2023 года плательщики страховых взносов должны поквартально сдавать новую форму РСВ, утв. Приказом ФНС № ЕД-7-11/878@ 29.09.2022. Разберем заполнение РСВ при пониженном тарифе и приведем образец заполнения некоторых приложений.

Подробнее

Помним! При заполнении отчета РСВ за 4 квартал в нем не должно быть значений со знаком минус: такой документ налоговые инспекторы не примут, так как у застрахованного лица на его лицевом счете не может быть суммы меньше нуля.

Помним! При заполнении отчета РСВ за 4 квартал в нем не должно быть значений со знаком минус: такой документ налоговые инспекторы не примут, так как у застрахованного лица на его лицевом счете не может быть суммы меньше нуля.

Прежде чем отправить ЕРСВ за 4 квартал в ФНС, проверьте расчет на ошибки. Помогут вам в этом разъяснения от «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

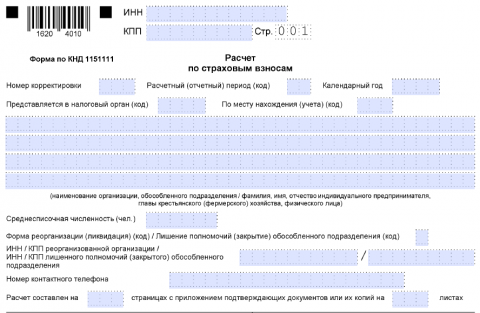

Оформляем титульный лист

В титульном листе заполняем все поля, кроме отведенных для работников налоговой инспекции. Рассмотрим некоторые из них:

| Поле отчета формы РСВ за 4 квартал 2022 года | Значение поля |

| Номер корректировки |

0 – первичный; 1, 2 и т. д. – номера корректировочных отчетов. Важно! Номера корректировок должны быть последовательными. |

| Расчетный (отчетный) период |

21, 31, 33, 34 – 1 кв., полугодие, 9 мес., год соответственно. При реорганизации коды следующие: 51, 52, 53, 90. |

| Календарный год |

Год, за который сдается отчет. В РСВ 4 квартал 2022 года – 2022 |

| Среднесписочная численность |

Порядок расчета приведен в п. 77–79.1 Указаний по приказу Росстата от 24.11.2021 № 832. Помним! Обособленные подразделения не заполняют это поле, так как численность их сотрудников должна быть включена в состав среднесписочной численности РСВ головной организации. |

| Код вида экономической деятельности по классификатору ОКВЭД 2 | Если у компании несколько ОКВЭД, то указывается код с наибольшей суммой дохода по нему в расчетном (отчетном) периоде. |

| Форма реорганизации (ликвидация) |

1 – Преобразование; 2 – Слияние; 3 – Разделение; 4 – Выделение; 5 – Присоединение; 6 — Разделение с одновременным присоединением; 7 — Выделение с одновременным присоединением; 9 — Лишение полномочий (закрытие ОП); 0 – Ликвидация. |

| Достоверность и полнота сведений |

1 – Отчет сдается налогоплательщиком. 2 – Представляет уполномоченное лицо, указываются наименование и реквизиты доверенности, приказа и пр., прикладывается копия этого документа. |

Раздел 1

В разделе 1 указывайте общие показатели по суммам взносов, подлежащих уплате нарастающим итогом с начала года и за последние три месяца расчетного (отчетного) периода.

Приложение 1 к разделу 1

По каждому коду тарифов заполните отдельное приложение 1.

Эти коды утверждены приказом ФНС от 06.10.2021 № ЕД-7-11/875@.

Коды пониженных тарифов:

| Подраздел 1.1 | Отражает в себе облагаемую базу по пенсионным взносам и суммам этих взносов |

| Подраздел 1.2 | Предназначен для отражения расчета облагаемой базы и сумм взносов на ОМС |

|

Подраздел 1.3 |

Заполняется, если имело место начисление пенсионных взносов по дополнительным тарифам |

| Приложение 2 к разделу 1 | При применении нескольких тарифов поле 001 и строки 010–060 в приложении 2 к разделу 1 заполняются по каждому коду тарифа. Строки 070–080 – один раз и с данными в целом по плательщику. |

Раздел 3

Количество листов раздела должно быть равно количеству застрахованных в системе ОПС сотрудников вне зависимости от того, были у них начисления в отчетном периоде или их не было.

Рассмотрим актуальные вопросы заполнения отчета РСВ

| Нужно ли включать сотрудника в отчет, если ему не было начислений? | Да, нужно показать его в количестве застрахованных лиц, но не отражать этого работника в строках по физлицам, с доходов которых начислены взносы. |

| Всегда ли совпадает численность сотрудников и застрахованных лиц? | Если все доходы застрахованных сотрудников облагаются страховыми взносами, то их количество будет одинаковым. |

|

Включаются ли в количество застрахованных лиц следующие категории сотрудников: 1. Сотрудницы в декретном отпуске? 2. Уволившийся в прошлом квартале сотрудник? 3. Работник, оформленный по трудовому договору, который весь последний квартал получал пособие, не облагаемое взносами, или находился в отпуске за свой счет? 4. Директор – единственный учредитель, не получающий зарплату? 5. Физлицо, выполняющее работы по ГПД, которое еще не получало выплаты? 6. Высококвалифицированный специалист с временным пребыванием в РФ? 7. Включаются ли сведения о директоре – единственном учредителе, который не получает доходов? |

Да. Включается. Нужно. Включаем. Указываем. Кроме прил. 2 к р.1. Нет, кроме таких специалистов из ЕАЭС. Обязательно включаем в численность застрахованных сотрудников. |

| Есть ли разница в отражении в РСВ начислений внутренним и внешним совместителям? |

Да, есть. Внешний совместитель – это целая единица в показателях строк численности по каждому виду страхования. Раздел 3 заполняется отдельно на внешнего совместителя. Внутренний совместитель не является еще одной единицей персонала. На него заполняется только один раздел 3. Его доходы указываются суммарно по всем договорам. |

| Включаются ли в базу для расчета на ОПС, ОМС, ОСС, НЗПЗ выплаты физлицам по ГПД? |

Вознаграждение по таким договорам подлежит обложению ОПС и ОМС, но данные категории физлиц не застрахованы на случай временной нетрудоспособности и в связи с материнством. Помним! |

| Нужно ли указывать в РСВ аванс, который выплатили физлицу по ГПД, но сдачи работ еще не было? | Доход по ГПД включается в РСВ в периоде, когда произведено начисление, а именно после сдачи работ или подписания акта о выполнении работ. |

| Какой код застрахованного лица указывать для исполнителей по договорам подряда? | Специального кода нет, указывают такой же код, как и для застрахованного лица по трудовому договору – НР. |

| Влияет ли на количество приложений в отчете совмещение спецрежимов? | Нужно заполнить несколько приложений 1 и 2 к разделу 1 в зависимости от количества режимов, что не зависит от режимов налогообложения ЮЛ или ИП. |

| Включается ли в раздел 3 текущего периода работник, уволенный в прошлом квартале и не имеющий начислений? | Нет, так как уволенный сотрудник уже не является застрахованным лицом в данной организации. |

Рассмотрим РСВ за 4 квартал (образец заполнения) на примерах

1) ООО «Бетон» в 2022 не ведет деятельности, но в штате организации числится 5 человек, выплаты которым не начислялись.

Отчет РСВ за 4 квартал будет содержать титульный лист, раздел 1 без приложений, раздел 3 с информацией о сотрудниках.

Скачать нулевой образец РСВ

Скачать нулевой образец РСВ

2) В ООО «Бетон» трудятся 5 человек:

- только по трудовому договору – 2 сотрудника – один из них является внутренним совместителем и занят на тяжелых условиях труда (Борисов А. В. – уволился 30.09.2022), другой – внешний совместитель (Васильева А. А.);

- по договору подряда – 1 физлицо (Рогов А. С.);

- по трудовому и ГПД – 1человек (Наикина Г. Г.);

- самозанятый, совмещающий спецрежим и работу по трудовому договору (директор) – 1 человек (Иванов А. В.).

| Оклад по основной должности, руб. | Оклад по совмещению (внешнему или внутреннему), руб. | Вознаграждение по ГПД, руб./мес. | |

| Борисов А. В. |

25000 |

5000 |

|

| Васильева А. А. | 3500 | ||

| Рогов А. С. |

35000 |

||

| Наикина Г. Г. |

15000 |

5000 |

|

| Иванов А. В. |

60000 |

Предприятие не применяет пониженных тарифов.

В отчетном периоде были произведены выплаты, руб.:

|

Борисов |

Васильева | Рогов | Наикина | Иванов | По всем сотрудникам | |

| Итого с начала года |

270000 |

42000 | 70000 | 185000 | 720000 |

1287000 |

| В т. ч. за последние 3 месяца: | ||||||

| октябрь |

0 |

3500 |

0 |

15000 |

60000 |

78500 |

|

ноябрь |

0 |

3500 |

35000 |

15000 | 60000 |

143500 |

|

декабрь |

0 |

3500 | 35000 | 20000 | 60000 | 148500 |

С этих выплат начислены страховые взносы на

* ОПС:

| Ф. И. О. | Основной тариф (22 %), руб. | Всего с начала периода, руб. | Доптариф (6 %), руб. | Всего с начала периода, руб. | ||||

| октябрь | ноябрь | декабрь |

октябрь |

ноябрь | декабрь | |||

|

Борисов |

0 |

0 |

0 |

59400 |

0 |

0 |

0 |

13500 |

| Васильева |

770 |

770 |

770 |

9240 |

0 |

0 |

0 |

0 |

| Рогов |

0 |

7700 |

7700 |

15400 | 0 | 0 | 0 | 0 |

| Наикина | 3300 | 3300 | 4400 |

40700 |

0 | 0 | 0 | 0 |

|

Иванов |

13200 | 13200 | 13200 |

158400 |

0 | 0 | 0 | 0 |

|

ВСЕГО |

17270 | 24970 | 26070 | 283140 | 0 | 0 | 0 | 13500 |

*ОМС (5,1 %) и ОСС (2,9 %)

| Период | Начисленные страховые взносы, руб. | |||||||

|

ОМС |

ОСС |

|||||||

| Окт. |

Нояб. |

Дек. |

Всего с начала периода, руб. | Окт. |

Нояб. |

Дек. | Всего с начала периода, руб. | |

| Борисов | 0 | 0 | 0 | 13770 | 0 | 0 | 0 | 7830 |

| Васильева |

178,5 |

178,5 |

178,5 |

2142 |

101,5 | 101,5 | 101,5 | 1218 |

| Рогов |

1785 |

1785 |

3570 |

0 | 0 | 0 | 0 | |

| Наикина |

765 |

765 |

1020 |

9435 | 435 | 435 | 435 | 5220 |

| Иванов | 3060 | 3060 | 3060 | 36720 | 1740 |

1740 |

1740 | 20880 |

| ВСЕГО | 4003,50 | 5788,5 | 6043,5 |

65637 |

2276,5 | 2276,5 | 2276,5 | 35148 |

РСВ за 4 квартал 2022 образец будет следующим.

Скачать образец заполнения РСВ

Скачать образец заполнения РСВ

Итоги

- При сдаче годового отчета РСВ за 2022 год меняется только срок его подачи.

- Форма отчета и порядок его заполнения за 4 квартал такие же, как и при его оформлении за первые три квартала 2022 года.

ФНС разработала форму расчета по страховым взносам и своим приказом от 06.10.2021 № ЕД-7-11/875@ утвердила её. Этим же приказом утвержден порядок заполнения формы, а также формата представления расчета по страховым взносам в электронной форме. В соответствии с п.3 Приказа новая форма и порядок её заполнения применяется, начиная с представления РСВ за отчетный период первый квартал 2022 года.

В последний раз форму Расчета по страховым взносам обновляли в конце 2021 года (утв. Приказом ФНС от 06.10.2021 N ЕД-7-11/875@). Соответственно, по ней организации и ИП с работниками отчитывались по итогам 1 квартала, 1 полугодия и 9 месяцев 2022 года. Эту же форму нужно использовать и для заполнения расчета за 4 квартал 2022. Но в конце лета были внесены небольшие изменения в коды, используемые при оформлении РСВ. Изменения затронули только плательщиков взносов, зарегистрированных на территории Курильских островов (Приказ ФНС от 19.05.2022 N ЕД-7-11/413@).

В представленном материале приведен бланк РСВ за 4 квартал 2022 года. Скачать бланк и ознакомиться с изменениями, внесенными последним приказом можно в данной статье

Форма по-прежнему называется «Расчет по страховым взносам» ( форма по КНД 1151111, Штрих-код на титульном листе: 1620 4010 )

Все организации и ИП, осуществившие выплаты в пользу физических лиц с начала этого года, должны подать в ФНС расчет по страховым взносам за 4 квартал 2022 г.(за 2022 год). Действующая форма РСВ, порядок ее заполнения и электронный формат утверждены приказом ФНС от 06.10.2021 № ЕД-7-11/875@.

Единый расчет по страховым взносам подлежит сдаче в ФНС по месту учета организации или обособленного подразделения. Предприниматели, являющиеся работодателями , также производят расчет, заполняют форму и сдают её в свою ИФНС.

Применение пониженных тарифов

Предприятиям малого и среднего бизнеса необходимо по-новому заполнять расчет. Обусловлено это тем, что изменены ставки по страховым взносам и внесены изменения в порядок начисления страховых взносов – с апреля 2020 г. малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 ставки — 30% (базовую) и 15% (пониженную)

В статье «Расчет по страховым взносам за 4 квартал 2022 года» приведен порядок заполнения и способы сдачи расчета по страховым взносам с пониженным тарифом. В качестве примера представлен заполненный образец.

Срок сдачи РСВ

Срок сдачи РСВ за 4 квартал 2022 года изменился: последний день представления отчета – 25 января 2023 года. Поэтому расчет по страховым взносам за 2022 год надлежит сдать не позднее 25 января 2023 года.

С 1 января 2023 года вступают в силу положения Федерального закона от 14.07.2022 №239-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статьи 18 и 19 Федерального закона «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения».

Указанным Федеральным законом изменен срок представления расчета по страховым взносам — с 30-го на 25-е число месяца, следующего за расчетным (отчетным) периодом.

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Внимание! ФНС России полагает, что в случае представления раздела 3 расчета по страховым взносам по итогам каждого отчетного (расчетного) периодов обязанность по представлению персонифицированных сведений о физических лицах за последний месяц отчетных (расчетного) периодов по страховым взносам считается исполненной.

Применяется — с отчетности за I квартал 2023 года

Утверждена — Приказом ФНС России от 29.09.2022 N ЕД-7-11/878@

Срок сдачи — не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом

Внимание! Плательщики, у которых численность физических лиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период превышает 10 человек, а также вновь созданные (в том числе в результате реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты в электронной форме.

Скачать форму расчета по страховым взносам:

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения расчета по страховым взносам >>>

Материалы по заполнению расчета по страховым взносам:

— Приказ ФНС России от 29.09.2022 N ЕД-7-11/878@

— Письмо ФНС России от 21.03.2023 N БС-4-11/3237@

— Готовое решение: Как заполнить и представить в налоговый орган расчет по страховым взносам за отчетные (расчетный) периоды начиная с I квартала 2023 г.

— Готовое решение: Как заполнить расчет по страховым взносам за отчетные (расчетный) периоды начиная с I квартала 2023 г. при применении пониженных тарифов

— Готовое решение: Как заполнить расчет по страховым взносам при УСН за I квартал 2023 г. и последующие периоды

— Статья: РСВ и персонифицированные сведения — 2023 (Логинова Е.А.) («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2022, N 12)

— Статья: Новая форма расчета по страховым взносам (Соколова О.) («Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение», 2023, N 3)

— Статья: Новая форма отчетности по страховым взносам с 2023 года (Рябинин В.) («Учреждения здравоохранения: бухгалтерский учет и налогообложение», 2023, N 1)

— Статья: Расчет по страховым взносам — 2023 (Галочкина А.Б.) («Аптека: бухгалтерский учет и налогообложение», 2022, N 12)

Архивные формы расчета по страховым взносам:

— расчет по страховым взносам с отчетности за I квартал 2022 года до отчетности за I квартал 2023 года

— расчет по страховым взносам с отчетности за 2020 год до отчетности за I квартал 2022 года

— расчет по страховым взносам с отчетности за I квартал 2020 года до отчетности за 2020 год

— расчет по страховым взносам с отчетности за I квартал 2017 года до отчетности за I квартал 2020 года

—————————————-

Содержание

- Бланк 2022 года

- Титульный лист

- Таблица 1. Заполнение титульного листа РСВ

- Раздел 3

- Приложения к разделу 1

- Приложение 1

- Приложение 2

- Раздел 1

- Пример заполнения

- Таблица 2. Данные для заполнения РСВ (в рублях)

В 2022 году менялась форма Расчета по страховым взносам — его нужно было подавать на обновленном бланке из приказа ФНС от 06.10.2021 № ЕД-7-11/875@. Изменение связано с распространением на всю территорию России механизма прямых выплат из ФСС.

В 2023 вводится новая форма РСВ — она утверждена приказом ФНС от 29.09.22 № ЕД-7-11/878@. Это изменение связано с объединением фондов ПФР и ФСС. Но отчитываться по ней придется только за 1 квартал 2023 года.

Уже совсем скоро всем работодателям предстоит подать отчет за 2022 год. В этой статье рассмотрен порядок и приведен пример заполнения старой формы РСВ, по которой нужно отчитаться за 2022 год.

Обратите внимание! С 2023 года меняется срок подачи РСВ! Теперь это 25 число того же месяца, что и раньше. Отчитаться за 2022 год нужно до 25 января 2023, а не до 30 января.

Старый бланк РСВ (форма по КНД 1151111), который пока еще действует для отчета за 2022 год, утвержден Приказом ФНС России от 06.10.2021 № ЕД-7-11/875@. До этого расчет менялся в 2020 году приказом № ММВ-7-11/470@.

Скачать бланк РСВ, применяемый в 2022 году

Из формы были исключены строки и разделы, которые были связаны с зачетной системой взаиморасчетов между фондом и работодателем. Вместе с тем в ней появились новые разделы, в которых отражаются сведения для расчета соответствия условиям применения пониженных тарифов (например, для сферы IT). Также изменены штрих-коды страниц.

Далее расскажем о заполнении Расчета по страховым взносам по форме 2022 года подробнее.

Порядок заполнения РСВ (далее – Порядок) закреплен в том же приказе № ЕД-7-11/875@ (Приложение № 2). РСВ 2022 года состоит из 17 листов, как и раньше. Заполнять и направлять в ИФНС нужно только те страницы, для которых есть данные. Обязательны для всех плательщиков титульный лист, раздел 1, подразделы 1.1 и 1.2 приложения 1 к 1 разделу, приложение 2 к разделу 1, а также раздел 3. Прочие страницы заполняют в определенных случаях, а именно:

- при начислении пенсионных взносов по дополнительным тарифам – подразделы 1.3.1, 1.3.2 приложения 1 к разделу 1;

- при начислении взносов по ставке 1,8% с вознаграждения иностранцам, временно пребывающим в РФ – приложение 6 к разделу 1;

- при начислении взносов по пониженным ставкам для разных случаев – приложения 3, 4, 5 к разделу 1.

Титульный лист

Бланк РСВ начинают заполнять с титульного листа. Заполняется он так же, как титул любой налоговой декларации. В Таблице 1 указано, что нужно на нем отразить.

Таблица 1. Заполнение титульного листа РСВ

| ИНН/КПП | КПП указывают только организации |

| Номер страницы | «001», «002» и так далее |

| Номер корректировки | «0–» для первичной, «1–», «2–» — для корректировочного расчета |

| Код периода | «21» для первого квартала, «34» для всего года. Код берется из Приложения 3 к Порядку |

| Календарный год | 2022 |

| Код налогового органа | Номер ИФНС |

| Код по месту учета | Для организации – «214», для ИП – «120» |

| Наименование | Полное название организации или ФИО предпринимателя |

| Среднесписочная численность | Заполняется по организации в целом. Структурные подразделения численность не указывают. |

| Код формы реорганизации | Только для реорганизованных/ликвидированных ЮЛ. Код из Приложения № 2 к Порядку |

| ИНН/КПП реорганизованной компании | Указывают реорганизованные компании |

| Номер телефона | В формате +79161234567 |

| Количество страниц расчета и копий документов | Копии указывают, если декларация подписана по доверенности |

| Код подписавшего лица | «1» – директор или ИП, «2» – представитель |

| ФИО подписавшего лица | ИП не указывают |

| Название организации-представителя | Указать, если декларация направляется представителем-юрлицом |

| Дата, подпись | |

| Реквизиты доверенности | При наличии доверенности |

Раздел 3

После титульного листа переходим к разделу 3. На каждого работника заполняется отдельный лист.

Напомним, что отчетными периодами для подачи РСВ являются 1 квартал, полугодие, 9 месяцев и год. То есть форма содержит суммовые показатели нарастающим итогом с начала года.

Форма 2022 года содержит в разделе 3 поле 010. При подаче первичного расчета оно не заполняется.

В подразделе 3.1 отражаются персональные данные:

- ИНН и СНИЛС;

- ФИО и дата рождения;

- гражданство в виде кода страны из классификатора ОКСМ (Россия – 643);

- пол;

- код вида документа из Приложения № 6 (паспорт – 21);

- серия и номер документа (отделяются пробелом, знака «№» не ставится).

Если подается корректировка РСВ, и представленные ранее персональные сведения неактуальны, то строки заполняются так:

- если данные нужно изменить, в поле 010 ставится код «1», а в подразделе 3.1 отражаются верные сведения;

- если данные нужно аннулировать, также применяется код «1», но строки подраздела 3.1 не заполняются.

В подразделе 3.2.1 нужно указать сведения о выплатах и взносах за работника, произведенных в каждый из трех последних месяцев отчетного периода. МСП при выплате свыше минимального размера оплаты труда в отношении каждого застрахованного заполняют 2 листа подраздела 3.2.1. На первом отражаются выплаты в пределах МРОТ, на втором – сверх этого размера. Если взносы исчисляются по общим тарифам, то раздел 3.2.1 будет на одном листе.

В поля раздела нужно внести такие данные:

- 130 – код категории застрахованного лица из Приложения № 7 к Порядку. МСП указывают код НР для выплаты в пределах МРОТ и код МС – для остальной части;

- 140 – сумма выплаты;

- 150 – база по взносам в пределах лимитов;

- 160 – входящая в строку 150 сумма выплат по ГПХ;

- 170 – сумма взносов, исчисленная от размера базы в рамках лимита.

Если страхователь платить взносы по дополнительному тарифу, нужно аналогично заполнить подраздел 3.2.2.

Приложения к разделу 1

Теперь следует внести данные в приложения к разделу 1 – в них производится расчет взносов.

В поле «001» нужно вписать код тарифа плательщика из Приложения № 5 к Порядку. Если субъект малого бизнеса платит работникам зарплату более МРОТ, то в отношении каждого лица все приложения заполняются в двух вариантах: с кодом «01» – для выплаты в пределах МРОТ, с кодом «20» – для части выплаты сверх этого размера.

Приложение 1

В подразделах 1.1 и 1.2 приложения 1 рассчитываются взносы на обязательное пенсионное и медицинское страхование.

В полях подраздела 1.1 указывают такие данные (с начала года и за каждый из последних трех месяцев):

- 010 – количество застрахованных;

- 020 – количество лиц, с выплат которым были начислены взносы;

- 021 – в том числе с базы свыше предела лимита (данные строки 021 входят в 020);

- 030 – сумма, с которой начисляются взносы;

- 040 – сумма необлагаемой взносами выплаты;

- 045 – вычет по пункту 8 статьи 421 НК РФ;

- 050 – база по взносам;

- 051 – в том числе свыше предельной базы (показатель входит в строку 050);

- 060 – исчисленные взносы;

- 061 – взносы с базы в пределах лимита (входит в строку 060);

- 062 – взносы с базы свыше лимита (показатель также фигурирует в сумме строки 060).

В подразделе 1.2 похожие поля, но строки с данными о базе и величине взносов свыше лимита отсутствуют, так как он не установлен.

Приложение 2

В этом разделе рассчитываются взносы на социальное страхование по нетрудоспособности в связи с материнством. В расчете по страховым взносам 2022 года из приложения 2 удалили поля, которые были актуальны при зачетной системе расчетов с ФСС. Это связано с распространением механизма прямых выплат и отказом от зачетной системы.

В строках приложения 2 указывают такие данные (за период с начала года и каждый из трех последних месяцев):

- 010 – количество работников;

- 015 – количество тех, с выплат которым были начислены взносы на ВНиМ;

- 020 – сумма выплат физлицам;

- 030 – необлагаемые выплаты;

- 040 – сумма сверх предельной базы (с нее взносы не начисляются);

- 050 – база по взносам;

- 055 – в том числе сумма выплат иностранцам (входит в строку 050);

- 060 – рассчитанная сумма взносов;

- 070 – суммы, возмещенные из ФСС (отдельные выплаты все еще осуществляются работодателем с последующим возмещением из фонда, например, пособие на погребение);

- 080 – сумма взносов к уплате.

Раздел 1

В последнюю очередь отражаются данные в разделе 1, так как он является результирующим. В расчете по страховым взносам 2022 года из него исчезли строки 120-123 – в них отражались суммы страховых взносов по ВНиМ к возмещению, что теперь неактуально.

В поле 001 нужно указать:

- «1», если в последние 3 месяца плательщик производил выплаты физическим лицам;

- «2», если таких выплат не было.

В строку 010 вносится код ОКТМО.

Далее идет несколько блоков – они соответствуют разным типам страховых взносов. В каждом из блоков нужно отразить:

- КБК;

- сумму взносов соответствующего типа за период с начала года;

- в том числе суммы взносов за каждый из последних трех месяцев.

Отчет по страховым взносам готов, остается его подписать и направить в ИФНС.

Пример заполнения

Чтобы пояснить, как заполнить РСВ по форме 2022 года, рассмотрим упрощенный пример.

В ООО «Новый мир» есть всего один сотрудник (он же руководитель) с заработной платой 70 000 рублей в месяц. Директор получал в течение года только зарплату, никаких иных выплат не было. Общество является МСП, поэтому страховые взносы начисляет по разным ставкам с выплаты в пределах МРОТ и свыше него.

В таблице 2 приведены суммы взносов, которые уплачены за работника в отчетном периоде, то есть с начала года. Заполним по этим данным расчет по страховым взносам за 1 квартал 2022 года.

Таблица 2. Данные для заполнения РСВ (в рублях)

| январь | февраль | март | Всего за 1 квартал | |

|---|---|---|---|---|

| Облагаемая выплата, в том числе: | 70 000 | 70 000 | 70 000 | 210 000 |

| в пределах МРОТ* | 13 890 | 13 890 | 13 890 | 41 670 |

| свыше МРОТ | 56 110 | 56 110 | 56 110 | 168 330 |

| Взносы на ОПС: | 8 666,80 | 8 666,80 | 8 666,80 | 26 000,40 |

| в пределах МРОТ (22%) | 3 055,80 | 3 055,80 | 3 055,80 | 9 167,40 |

| свыше МРОТ (10%) | 5 611 | 5 611 | 5 611 | 16 833 |

| Взносы на ОМС: | 3 513,89 | 3 513,89 | 3 513,89 | 10 541,67 |

| в пределах МРОТ (5,1%) | 708,39 | 708,39 | 708,39 | 2 125,17 |

| свыше МРОТ (5%) | 2 805,50 | 2 805,50 | 2 805,50 | 8 416,50 |

| Взносы на ВНиМ: | 402,81 | 402,81 | 402,81 | 1 208,43 |

| в пределах МРОТ (2,9%) | 402,81 | 402,81 | 402,81 | 1 208,43 |

| свыше МРОТ (0%) | 0 | 0 | 0 | 0 |

* МРОТ в 2022 году равен 13 890 рублей.

Образец заполнения РСВ за 1 квартал 2022 года данными из примера можно скачать здесь

Обратите внимание! Этот пример сформирован на данных за 1 квартал 2022 года. Он может пригодиться тем, кому необходимо скорректировать РСВ за этот период, а также для ознакомления с формой 2022 года.

Новая отчетность — единый расчет по страховым взносам — 2023

С 2023 года объединились ПФР и ФСС. Но на порядок сдачи РСВ страхователями это не повлияло. Как и прежде, мы продолжаем сдавать в ФНС ежеквартальный расчет по страховым взносам. Также у него появился ежемесячный спутник — сведения персонифицированного учета, которые тоже должны сдаваться в налоговую инспекцию, а уже от инспекторов поступать в объединенный соцфонд (СФР). В СФР же теперь нужно представлять отдельный отчет — форму ЕФС-1. О нем мы рассказываем здесь. А в данной статье сосредоточимся именно на отчетности по взносам в ФНС. И начнем рассматривать её с ежеквартальной формы.

Итак, начиная с отчетного периода 1 квартала 2023 года ЕРСВ представляется по форме, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878@. Скачать бланк можно бесплатно, кликнув по картинке ниже:

Расчет по страховым взносам с 2023 года

Скачать

Расчет сдается 4 раза в год: по итогам 1 квартала, полугодия, 9 месяцев и года. Исключение — главы КФХ без наемных работников, они подают расчет только по итогам года.

Срок сдачи ЕРСВ с 2023 года — новый: 25 число месяца, следующего за отчетным периодом. То есть в 2023 году РСВ сдается не позднее:

- за 4 квартал 2022 — 25.01.2023;

- за 1 квартал 2023 — 25.04.2023;

- за 2 квартал 2023 — 25.07.2023;

- за 3 квартал 2023 — 25.10.2023.

На выходные ни один из сроков сдачи в 2023 году не попадает, поэтому без переносов.

Расчет страхователи сдают в ИФНС по местонахождению юрлица (в некоторых случаях по месту нахождения подразделения) или по месту прописки ИП (письмо ФНС от 01.03.2017 № БС-4-11/3748@).

С 2023 года в ЕРСВ входят титульный лист и 4 раздела, некоторые разделы обязательные, другие заполняются только в отдельных ситуациях:

|

Номер раздела/ приложения |

Наименование раздела |

Обязательность заполнения для всех страхователей |

Примечания |

|

Титульный лист |

v |

Страхователь, в частности, указывает ИНН, КПП, номер корректировки, период, за который сдается отчет, ССЧ, данные о налоговом органе, принимающем отчет, сведения о реорганизации и лице, удостоверяющем отчетность |

|

|

Раздел 1 |

Сводные данные об обязательствах плательщика страховых взносов |

v |

Здесь указывается код типа плательщика, а также ОКТМО, КБК, сумма взносов по единому тарифу за расчетный период и взносы за последние 3 месяца расчетного периода. Далее следуют два аналогичных блока по взносам на дополнительное пенсионное страхование и дополнительное соцобеспечение |

|

Подраздел 1 |

Расчет сумм страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование |

v |

Приводится расчет страховых взносов: суммарные данные по всем физлицам с начала года, а также за каждый из последних трех месяцев отдельно. Если использовался не один тариф, в расчет включают соответствующее количество подразделов 1 к разд. 1. Например, СМП заполняют подразделы с кодами тарифа 01 (общий тариф для выплат в пределах МРОТ) и 20 (пониженный тариф для выплат сверх МРОТ) |

|

Подраздел 2 |

Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов |

— |

Заполняется плательщиками, производящими выплаты, облагаемыми взносами по дополнительным тарифам согласно ст. 428 НК РФ |

|

Подраздел 3 |

Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников организаций угольной промышленности |

— |

Заполняется плательщиками, производящих выплаты физлицам, указанным в ст. 429 НК РФ. |

|

Приложение 1 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 3, 18 п. 1 ст. 427 НК РФ |

— |

Заполняют компании ИТ-сферы и радиоэлектронной промышленности |

|

Приложение 2 |

Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в подп. 7 п. 1 ст. 427 НК РФ |

— |

Заполняют НКО на УСН, занятые в социальной, научной, образовательной сфере, сфере здравоохранения и массового спорта |

|

Приложение 3 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 15 п. 1 ст. 427 НК РФ |

— |

Заполняют российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции, применяющие тарифы взносов, установленные подп. 6 п. 2 ст. 427 НК РФ. |

|

Приложение 4 |

Сведения, необходимые для применения положений подп. 20 п. 1 ст. 427 НК РФ |

— |

Заполняют в отношении выплат в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг |

|

Раздел 2 |

Сводные данные об обязательствах плательщиков страховых взносов — глав КФХ |

— |

Заполняют в отношении страховых взносов, начисленных за главу и членов КФХ

|

|

Подраздел 1 |

Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства |

– |

|

|

Раздел 3 |

Персонифицированные сведения о застрахованных лицах |

v |

Включает в себя подразделы: 3.1 — заполняют все страхователи; 3.2.1 — заполняют все страхователи; 3.2.2 — заполняют в соответствии с положениями ст. 428 НК РФ касательно выплат, облагаемых взносами по доптарифам |

|

Раздел 4 |

Сводные данные об обязательствах плательщиков страховых взносов, указанных в п. 6.1. ст. 431 НК РФ |

— |

Заполняют плательщики, производящие выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей |

Посмотрите заполнение нового РСВ — 2023 на примере от «КонсультантПлюс». Скачайте образец бесплатно, оформив пробный доступ:

ЕРСВ за 2022 год: форма, сроки сдачи

Единый расчет по страховым взносам в 2022 году и по его итогам страхователи сдавали в ИФНС по форме, утв. приказом ФНС от 06.10.2021 № ЕД-7-11/875@. Скачать бланк ЕРСВ за 2022 год можно бесплатно, кликнув по картинке ниже:

Бланк расчета по страховым взносам за 2022 год

Скачать

Крайний срок сдачи расчета до 2023 года — 30 число месяца, следующего за отчетным периодом. При совпадении с выходным днем этот срок сдвигался вперед на ближайший будний день. Сроки сдачи расчета в 2022 году:

- за 4 квартал 2021 — 31.01.2022 (с учетом переноса с 30.01.2022 — воскресенья);

- за 1 квартал 2022 — 04.05.2022 (с учетом переноса с 30.04.2022 — субботы);

- за 2 квартал 2022 — 01.08.2022 (с учетом переноса с 30.07.2022 — субботы);

- за 3 квартал 2022 — 31.10.2022 (с учетом переноса с 30.10.2022 — воскресенья).

РСВ за 4 квартал 2022 сдавался в новый срок — до 25.01.2023 включительно. Подробнее об этом и других изменениях в отчетности с 2023 года читайте нашу статью.

Единый расчет по страховым взносам 2022 состоит из титульного листа и трех разделов:

|

Номер раздела/ приложения |

Наименование раздела |

Обязательность заполнения для всех страхователей |

Примечания |

|

Титульный лист |

v |

Страхователь указывает ИНН, КПП, номер корректировки, период, за который сдается отчет, ССЧ, данные о налоговом органе, принимающем отчет, итоговое количество листов в расчете |

|

|

Раздел 1 |

Сводные данные об обязательствах плательщика страховых взносов |

v |

Здесь указывается ОКТМО, КБК взноса, сумма взноса за расчетный период и взносы за последние 3 месяца расчетного периода — и так по каждому типу взносов |

|

Приложение 1 |

Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование |

— |

Состоит из подразделов 1.1, 1.2, 1.3, 1.3.1, 1.3.2 — заполняются при наличии соответствующих выплат |

|

Приложение 1.1 |

Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности |

— |

Заполняется плательщиками, производящих выплаты физлицам, указанным в ст. 429 НК РФ. |

|

Приложение 2 |

Расчет сумм страховых взносов на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) |

— |

Страхователь указывает, выплачиваются ли больничные или пособия напрямую работнику или действует зачетная система. Заполняется число застрахованных лиц всего и за каждый из 3 последних месяцев, приводится страховая база. Также указываются суммы возмещения расходов страхователю и суммы взносов к уплате в бюджет |

|

Приложение 3 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 3, 18 п. 1 ст. 427 НК РФ |

— |

Заполняют ИТ-компании |

|

Приложение 4 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 7 п. 1 ст. 427 НК РФ |

— |

Заполняют НКО на УСН, занятые в социальной, научной, образовательной сфере, сфере здравоохранения и массового спорта |

|

Приложение 5 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 15 п. 1 ст. 427 НК РФ |

— |

Заполняют российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции, применяющие тарифы взносов, установленные подп. 6 п. 2 ст. 427 НК РФ. |

|

Приложение 6 |

Сведения, необходимые для применения тарифа страховых взносов, установленного абз. 2 подп. 2 п. 2 ст. 425 НК РФ |

— |

Заполняют в отношении выплат в пользу иностранцев и лиц, временно пребывающих в РФ без гражданства |

|

Приложение 7 |

Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ |

— |

Заполняют в отношении вознаграждений в пользу студентов вузов (очная форма обучения) за деятельность в студотрядах (включенных в реестр объединений с господдержкой) по договору подряда или трудовому договору |

|

Раздел 2 |

Сводные данные об обязательствах плательщиков страховых взносов — глав КФХ |

— |

Заполняют в отношении страховых взносов, начисленных за главу и членов КФХ |

|

Приложение 1 |

Расчет сумм страховых взносов, подлежащих уплате за главу и членов КФХ |

– |

|

|

Раздел 3 |

Персонифицированные сведения о застрахованных лицах |

v |

Включает в себя подразделы: 3.2.1 — заполняют все страхователи; 3.2.2 — заполняют в соответствии с положениями ст. 428 НК РФ касательно выплат, облагаемых взносами по доптарифам |

В расчете указывались только начисленные суммы взносов и страховых выплат. Уплаченные суммы и номера платежных поручений в отчетности не приводили. Также в расчете не отражались остатки задолженности компании по страховым взносам на начало и конец отчетного периода.

Построчный алгоритм заполнения всех разделов РСВ-2022 от экспертов вы найдете в «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Единый расчет по страховым взносам — персонифицированные сведения работников в 2022 и 2023 году

С отчетных периодов 2023 года персонифицированные сведения сдаются в ФНС:

- ежемесячно — в виде отчета из приложения № 2 к приказу ФНС от 29.09.2022 № ЕД-7-11/878@;

- ежеквартально — в виде раздела 3 РСВ и подразделов к нему.

Возможно, подачу персонифицированных сведений за 3-й месяц квартала отменят. ФНС не видит в нем небходимости.

Скачать бланк ежемесячных персонифицированных сведений можно бесплатно, кликнув по картинке ниже:

Персонифицированные сведения о физических лицах — 2023

Скачать

Заполнить отчет вам поможет образец от «КонсультантПлюс». Скачайте его бесплатно по пробному доступу:

ВАЖНО! Рекомендации от «КонсультантПлюс»

Раздел 3 заполните по каждому из застрахованных физлиц, для которых вы являлись страхователем в последние три месяца расчетного (отчетного) периода. Заполните его по тем, кому вы начисляли выплаты в рамках трудовых отношений, по договорам на оказание услуг (выполнение работ) и другие облагаемые взносами выплаты. Данные приведите только за последние три месяца периода, за который вы отчитываетесь (п. 13.1 Порядка заполнения расчета по страховым взносам). Так, в расчете за 9 месяцев в разд. 3 должны быть данные за июль, август, сентябрь.

Построчное заполнение см. в Готовом решении. Пробный доступ к системе бесплатный.

До отчетных периодов 2023 года персонифицированные сведения о застрахованных лицах в ФНС — как в рамках трудового, так и в рамках гражданско-правового договора сдавались только в составе раздела 3 единого расчета.

Нулевая отчетность по взносам

Подача расчета по страховым взносам является обязанностью страхователей, осуществляющих выплату доходов физлицам (п. 7 ст. 431 НК РФ), освобождение от которой законодательством не предусматривается.

В связи с этим за периоды отсутствия деятельности и неначисления работникам зарплаты расчеты по страховым взносам подавать все равно придется. Оформлены они будут по правилам нулевой отчетности:

- в объеме обязательных к заполнению листов;

- с отражением данных о страхователе и необходимых кодах (период отчета, ИФНС, ОКТМО, КБК);

- с проставлением цифры 0 или прочерка в полях, предназначенных для данных о начисляемых взносах.

Подробнее о правилах оформления нулевого расчета по взносам читайте в этом материале.

Непредставление нулевого расчета по взносам станет основанием для начисления страхователю штрафа в сумме 1000 руб. (п. 1 ст. 119 НК РФ). Подробнее о штрафе, относящемся к несдаче отчета по страховым взносам, читайте здесь.

Важно! В случае непредставления ЕРСВ (как нулевого так и заполненного) в течение 20 дней после установленного срока, налоговики заблокируют расчетные счета компании. Подробнее об этом мы рассказывали здесь.

Сдача нулевой отчетности по страховым взносам послужит для ИФНС источником информации о том, что:

- в связи с неначислением выплат физлицам у страхователя отсутствуют основания для начисления взносов;

- он не относится к числу страхователей, начислявших выплаты и взносы, но не подавших расчет вовремя.

Итоги

Единый расчет по страховым взносам 2022-2023 годов только кажется объемным. На самом деле часть листов основная масса страхователей не заполняет. С 2023 года дополнительно в ФНС сдаются ежемесячные персонифицированные сведения. Новый РСВ имеет свои нюансы заполнения и требует внимательного отношения к достоверности данных, попадающих в него. Если опоздаете с подачей, минимальный штраф составит 1000 руб.

О том, как уточнить ЕРСВ, читайте здесь.

Содержание

- По какой форме отчитываться

- Кто какие разделы заполняет

- Порядок заполнения РСВ

- Раздел 3

- Подраздел 1 Раздела 1

- Раздел 1

Налоговая служба утвердила новый бланк Расчёта по страховым взносам. Это связано с тем, что работодатели теперь считают сумму отчислений на ОПС, ОМС и ВНиМ по единому тарифу. Давайте разберёмся, какие разделы нужно заполнять в новой форме РСВ большинству компаний и что в них отражать. Для наглядности мы приведём упрощённый пример и заполненный образец нового бланка.

Обратите внимание: с 2023 года поменялись сроки представления расчёта. Теперь последний день – 25 число месяца, который идёт за окончанием периода. РСВ за 1 квартал 2023 года нужно подать не позднее 25 апреля.

По какой форме отчитываться

Для формирования РСВ с 2023 года нужно применять новый бланк КНД 1151111 из приказа ФНС от 29.09.2022 № ЕД-7-11/878@. Эту форму используем с расчёта за 1 квартал 2023 года. За 2022 год отчитываемся на старом бланке, который утверждён приказом ФНС от 06.10.2021 № ЕД-7-11/875@. Он также применяется, когда нужно скорректировать РСВ за прошлый год.

В Приложении № 2 к приказу № ЕД-7-11/878@ есть порядок и правила заполнения обновлённого РСВ (далее – Порядок).

Тем же приказом утверждён электронный формат расчёта. Строго в электронном виде подавать РСВ должны компании, у которых 11 застрахованных лиц и больше. Остальные могут выбрать формат сами.

Кто какие разделы заполняет

Новая форма РСВ поделена на 4 раздела. Документ по-прежнему объёмный, но заполнять нужно лишь часть листов. Какие именно разделы включить в РСВ, зависит от специфики деятельности каждого работодателя.

Помимо титульного листа, бланк содержит:

- Раздел 1, предназначенный для итоговых сведений и является обязательным для заполнения. Он включает:

- Подраздел 1, в котором производят расчёт взносов, он также заполняется всеми;

- Подраздел 2 для расчёта пенсионных отчислений по дополнительному тарифу (если такие взносы начисляются);

- Подраздел 3, где определяется сумма отчислений в отношении членов лётных экипажей и некоторых лиц, занятых в угольной промышленности;

- Приложение 1 – основания для льгот IT-компаний;

- Приложение 2 – основания применения льготного тарифа для некоммерческих организаций на УСН;

- Приложение 3 – то же самое для компаний из сферы анимации, выпускающих аудиовизуальную продукцию;

- Приложение 4 – данные для расчёта взносов в отношении учащихся, работающих в студенческих отрядах;

- Раздел 2 со сведениями о взносах глав фермерских хозяйств;

- Подраздел 1 – расчёт взносов за главу КФХ и его членов;

- Раздел 3 со сведениями о физлицах, обязательный для всех;

- Раздел 4 с данными о взносах в отношении судей, прокуроров и некоторых других чиновников.

Компаниям из числа субъектов МСП обычно нужно включить в расчёт титульный лист, Раздел 1, Подраздел 1 к Разделу 1, а также Раздел 3.

При этом некоторые разделы будут занимать несколько листов:

- Раздел 1 будет на одном листе, поскольку содержит итоги.

- Подраздел 1 заполняется в разрезе страхового тарифа. Компании МСП платят взносы по двум тарифам: с выплаты в пределах МРОТ – по основному (30%), а с выплаты сверх МРОТ – по пониженному (15%). Поэтому в РСВ компаний малого бизнеса будет два Подраздела 1 к Разделу 1.

- Раздел 3 заполняется по каждому застрахованному лицу, причём в нём нужно указывать выплаты и взносы также в разрезе тарифа. Соответственно, у компании МСП по каждому физлицу, получающему выплаты выше МРОТ, будет два Раздела 3. Если все работники получают выплаты больше МРОТ, то число Разделов 3 будет равно числу застрахованных лиц, умноженному на 2.

Порядок заполнения РСВ

Теперь давайте рассмотрим пример. Пусть в условном ООО «Звёздочка» (является субъектом МСП) работают 2 человека – Петров и Морозов. Зарплаты у них одинаковые – по 80 000 рублей в месяц. Нам нужно заполнить новый бланк РСВ за 1 квартал. Учтём, что МРОТ на начало 2023 года – 16 242 рубля. Прочих выплат физлицам, кроме зарплаты, не было.

Сначала рассчитаем взносы на одного работника за январь:

- разбиваем выплату на 2 части: в пределах МРОТ – 16 242, сверх МРОТ – 63 758 (80 000 — 16 242);

- к первой части применяем тариф 30% и получаем сумму взносов за месяц 4 872,6 (16 242×30%);

- ко второй части применяем тариф 15% и получаем 9 563,7 (63 758×15%);

- суммарно за месяц получаем 14 436,3.

Также считаем взносы за период февраль, март и весь первый квартал. И помним, что в ООО «Звёздочка» два сотрудника с аналогичными показателями.

Данные для заполнения первого расчёта РСВ 2023 года будут такими (в рублях):

| Январь | Февраль | Март | За период | |

|---|---|---|---|---|

| На каждого работника | ||||

| Выплата в пределах МРОТ | 16242 | 16242 | 16242 | 48726 |

| Взносы (30%) | 4872,6 | 4872,6 | 4872,6 | 14617,8 |

| Выплата сверх МРОТ | 63758 | 63758 | 63758 | 191274 |

| Взносы (15%) | 9563,7 | 9563,7 | 9563,7 | 28691,1 |

| Всего выплата | 80000 | 80000 | 80000 | 240000 |

| Всего взносов | 14436,3 | 14436,3 | 14436,3 | 43308,9 |

| Всего по организации (суммарно за двоих работников) | ||||

| По тарифу 30% | ||||

|

32484 | 32484 | 32484 | 97452 |

|

9745,2 | 9745,2 | 9745,2 | 29235,6 |

| По тарифу 15% | ||||

|

127516 | 127516 | 127516 | 382548 |

|

19127,4 | 19127,4 | 19127,4 | 57382,2 |

| Итого взносов за период | 28872,6 | 28872,6 | 28872,6 | 86617,8 |

Обратите внимание! Показатели в РСВ отражаются с начала года и за каждый из последних трёх месяцев расчётного периода. В нашем примере сумма показателей за 3 последних месяца и за весь период будет совпадать, поскольку мы заполняем РСВ за 1 квартал (1 квартал = 3 месяца). Но при формировании РСВ за полгода, 9 месяцев или целый год такого соответствия не будет.

Теперь подготовим РСВ за 1 квартал 2023 года по новой форме, попутно рассказав и о правилах её заполнения.

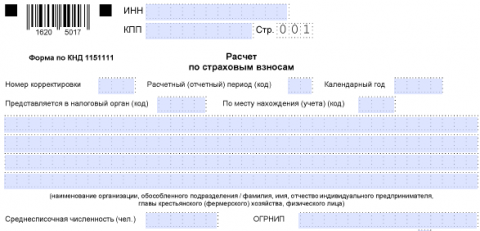

На первом листе подробно останавливаться не будем – он практически не отличается от любой налоговой декларации и старой формы РСВ. Единственное новое поле предназначено для ИП и глав КФХ – они должны указать в нём свой ОГРНИП.

После титульного листа внесём данные в Раздел 3, затем в Подраздел 1, а в последнюю очередь – в Раздел 1.

Раздел 3

Необходимо пояснить один момент. Приказом, которым утверждена новая форма РСВ, введён ещё один бланк – Персонифицированные сведения о физических лицах (форма по КНД 1151162). Он имеет такое же название, как Раздел 3 РСВ, но это совершенно разные вещи:

- Персонифицированные сведения о физических лицах подаются в ИФНС ежемесячно вместо отменённой формы СЗВ-М;

- Раздел 3 входит в РСВ и подаётся в его составе. Он содержит больше сведений о физлицах.

Важно: данные Раздела 3 должны соответствовать тому, что указано в отчёте «Персонифицированные сведения о физлицах» за тот же период.

В Разделе 3 по каждому из двух работников заполним 2 листа. Данные в пункте 3.1 будут на обоих листах идентичны. Тут укажем личную информацию о человеке — ИНН, СНИЛС, ФИО, дату рождения и прочее. Из особенностей заполнения этого пункта отметим:

- пол указывается в виде кода, то есть 1 – мужчина, 2 – женщина;

- код гражданства для россиян – 643, для иностранцев его нужно искать в классификаторе ОКСМ;

- код вида документа для паспорта – 21, для иных документов его нужно взять из Приложения № 6 к Порядку;

- номер документа вносится без символа «№», между серией и номером должен быть пробел.

Обратите внимание, что если расчёт за период подаётся впервые, в поле 010 никаких символов ставить не нужно. Отметка будет означать отмену сведений. Это поле заполняется при корректировке.

В пункте 3.2.1 на первом листе Раздела 3 отразим выплаты работнику в размере до МРОТ и взносы по тарифу 30%. На втором листе Раздела 3 – часть выплаты выше МРОТ и соответствующие взносы.

В полях 130 первого листа укажем код категории НР (основной тариф взносов), в тех же полях второго листа – код МС (тариф для МСП свыше МРОТ). Полный список кодов есть в Приложении № 7 к Порядку.

В следующих полях за каждый из трёх последних месяцев периода укажем:

- 140 – сумму выплат;

- 150 – базу по взносам, в нашем случае она будет равна сумме выплат, так как необлагаемых сумм нет;

- 160 – выплаты по договорам гражданского типа, а не трудовым (у нас таких нет);

- 170 – сумму взносов.

Данных для пункта 3.2.2 у нас нет, так как никому из сотрудников взносы по дополнительному тарифу не начисляются.

Также заполним Раздел 3 по второму сотруднику. Итого в нашем примере будет 4 листа Раздела 3 – по 2 на каждого человека.

Подраздел 1 Раздела 1

Этих подразделов будет два, ведь ООО «Звёздочка» начисляет взносы по 30% и по 15%, а по каждому тарифу раздел заполняется отдельно.

В поле 001 первого листа Подраздела 1 укажем код тарифа плательщика 01 – он приводится в Приложении № 5 к Порядку. Этот код означает, что на данном листе производится расчёт взносов по тарифу 30%. На втором листе Подраздела 1 в поле 001 укажем код 20 – тариф взносов 15%.

Соответственно, на первом листе Подраздела 1 укажем часть выплат в пределах МРОТ и взносы с неё, а на втором – часть выплат сверх МРОТ и соответствующие им суммы взносов. Отражать тут нужно суммарные данные по двум работникам. Итак, вот что надо вписать:

- во всех полях строк 010, 020 и 021 – количество застрахованных лиц 2, поскольку весь первый квартал их число не менялось, выплаты не превышали лимит базы и все они облагались взносами;

- в полях строки 022 – нули (нет выплат сверх лимита);

- в полях строки 030 – сумму выплат за весь расчётный период, а ниже – отдельно за каждый из трёх последних месяцев;

- в полях 040 и 045 – нули, ведь необлагаемых выплат и вычетов в нашем примере нет;

- в полях 050 и 051 – базу по взносам с начала года и отдельно за каждый последний месяц из трёх (поскольку в примере нет выплат выше лимита базы, эти строки совпадают);

- в полях 060 и 061 – взносы с начала года и помесячно (данные строк 060 и 061 также совпадают из-за того, что все выплаты в пределах лимита базы);

- в полях 062 – нули всё по той же причине.

Раздел 1

В конце заполнения перейдём в Раздел 1. В строке 001 указываем код 1 (компания производила выплаты физлицам), в строке 010 – ОКТМО, в строке 020 – КБК. Актуальный список КБК на 2023 год есть в приказе Минфина № 75н от 17.05.2022.

В строке 030 отражаем сумму взносов за первый квартал – всех, то есть начисленных по тарифу 30% и по тарифу 15%. В строках 031-033 отразим то же самое, но не за период, а за каждый из трёх последних месяцев отдельно. Эти данные берём из самой последней строки нашей таблицы.

Бесплатная консультация по налогообложению

Обратите внимание: отчёт РСВ за 2022 год нужно подавать на старом бланке (приказ ФНС от 06.10.2021 № ЕД-7-11/875@). С информацией о порядке его заполнения можно ознакомиться в нашей статье.

Скачать бланк РСВ, актуальный для подачи РСВ за 2022 год

Расчет по страховым взносам с 2017 года предоставляется в ИФНС. В нём отображаются начисленные налоги на обязательное пенсионное, медицинское страхование и социальное (для случаев временной нетрудоспособности и в связи с материнством). Новый бланк формы расчета по страховым взносам и рекомендации по его заполнению утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

ФАЙЛЫ

Скачать пустой бланк расчёта по страховым взносам по форме 1151111 .xlsСкачать образец расчёта по страховым взносам по форме 1151111 .xls

Для чего служит расчет по страховым взносам

На основании исчисленных сумм на страхование работников производится перечисление этих средств сотруднику на соответствующий страховой счёт. В отчёте указано, сколько денег работодатель должен зачислить на пенсионный счет каждого работника, а также медицинские отчисления в бюджет города. Страховые взносы высчитываются от суммы начисленной заработной платы, которая отражена в расчётной ведомости (форма Т-51). Этими расчетами занимается бухгалтер.

Расчет по страховым взносам оформляется поквартально. Срок сдачи – не позднее одного месяца с момента закрытия квартала.

Обратите внимание! Ранее требовалось представлять расчёты в электронном виде (на съёмном носителе). На новых бланках присутствует штрих-код, с помощью которого инспектор налоговой легко может перенести отчёт в свой компьютер.

Способы заполнения расчёта

Для удобства есть несколько вариантов заполнения отчета. Можно скачать бланк и образец заполнения расчета по страховым взносам на этой странице. Также можно воспользоваться бесплатной программой «Налогоплательщик ЮЛ» или платной программой 1С.Бухгалтерия.

Особенности заполнения расчёта по страховым взносам

Бланк расчёта содержит в себе 24 листа, из которого бухгалтер выбирает только нужные, причём в разделе 3 на каждого сотрудника листы добавляются. Поэтому итоговый отчёт может иметь меньше или больше листов. Те разделы, которые не относятся к вашей организации, включать в отчёт и распечатывать не нужно.

Алгоритм заполнения

Составим расчет по страховым взносам на примере ООО НАУКА. Пусть оно является плательщиком страховых взносов по УСН и применяет основной тариф страховых взносов (22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование). В штате ООО НАУКА числятся два сотрудника. Отчёт составлен за 4 квартал 2017 года.

Титульный лист

На титульном листе заполняем ИНН, КПП и нумеруем страницу. Если отчет за этот период сдаёте первый раз, то номер корректировки ставится 0.

Далее заполняется код отчетного периода, в данном случае годовой (код 34), год 2017.

Также на титульном листе должны быть заполнены следующие данные:

- Код налогового органа,

- код места нахождения организации РФ,

- наименование организации,

- код по ОКВЭД,

- контактный телефон руководителя или бухгалтера.

Количество страниц, на которых вышел отчёт, рекомендуем прописать после завершения составления отчёта.

Ниже заполняется только левая часть – сведения о плательщике страховых взносов. Ставится дата и подпись.

Обратите внимание! Дату и подпись плательщик страховых взносов либо его представитель должен поставить не только на титульном листе, но и на нескольких других, где для этого предусмотрено место.

Для нашего ООО мы включаем в отчёт следующие страницы:

- Раздел 1. Сводные данные плательщика страховых взносов (на двух страницах)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 1 к разделу 1 (Подраздел 1.2)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 2 к разделу 1 (на двух страницах)

- Приложение 3 к разделу 1

- Приложение 4 к разделу 1 (окончание)

- Раздел 3 (на двух страницах) – заполняется на каждого работника.

Следующие страницы

Заполнение данных рекомендуем начать с определения базы для исчисления страховых взносов. Она вычисляется так: берётся общая сумма начисления заработной платы по всем работникам и из неё вычитаются не облагаемые налогом суммы (больничные выплаты, пособия, материальная помощь и пр.).

Теперь из вычисленной базы высчитываем размер страховых взносов. Для ООО на УСН и основном тарифе налогообложения это 22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование.

Вписываем вычисленные значения в отчёт. На листе «Приложение 1 к разделу 1» Подраздел 1.1 относится к обязательному пенсионному страхованию, Подраздел 1.2 к обязательному медицинскому страхованию.

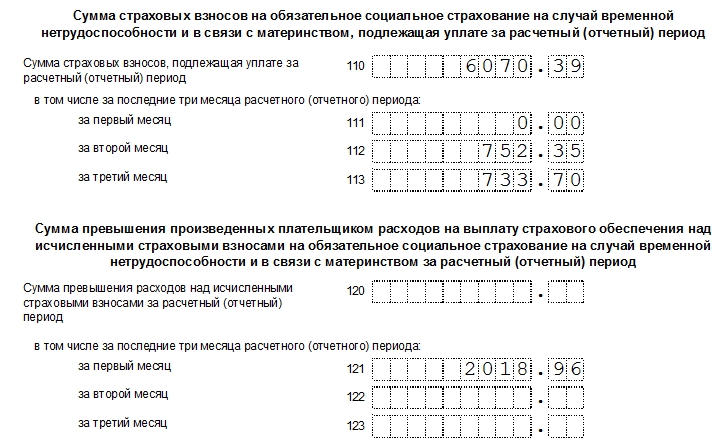

На рисунке в строке 060

- суммы 4761,12 руб., 5707,46 руб., 5566 руб. – помесячные исчисленные страховые взносы;

- сумма 16034,58 руб. – сложение исчисленных взносов, указанных выше;

- сумма 66128,58 – годовая сумма с нарастанием, то есть рассчитанная с января по декабрь.

«Приложение 2 к разделу 1» относится к обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Заполнение выплат по больничному листу

Выплаты по больничному листу заполняются за квартал (3 последних месяца). В этом отчетном периоде один из сотрудников ООО НАУКА находился на больничном листке 7 дней. Эту информацию и сумму больничных выплат берём из расчетной ведомости (форма Т-51) и вписываем в наш отчёт в «Приложение 3 к разделу 1» в таблицу.

В первом столбце таблицы указывается общее количество учтённых больничных листков, даже если их все принёс один и тот же человек. Во втором столбце вписывается сумма больничных дней (на всех сотрудников). В третьем столбце отражается общая сумма, выплаченная по всем больничным листкам. В четвертом – сумма, которая возмещается организации из федерального бюджета. Так как первые три дня больничного листа оплачивает сотруднику организация, а последующие дни – из фед. бюджета.

Ниже в таблице раскрывается конкретные типы больничных листов.

В «Приложении 4 к разделу 1» указываются итоговые суммы возмещения из федерального бюджета с количеством больничных листков и суммой дней по ним в соответствующем абзаце приложения.

Заполнение Раздела 1. Сводные данные плательщика страховых взносов

После того, как мы вычислили страховые взносы, мы их красиво должны внести в «Раздел 1». Вычисленные суммы у нас есть в Подразделах, осталось их сюда перенести.

В нашем случае это Подраздел 1.1, подраздел 1.2

и продолжение Приложения 2 к разделу 1.

Заполнение Раздела 3. Персонифицированные сведения о застрахованных лицах

Раздел 3 заполняется на каждого сотрудника. В нём отражается только начисленные взносы на обязательное пенсионное страхование. В нашем случае это 22%.

На первом листе указываются все сведения о застрахованном лице:

- номер сотрудника по порядку внесения в отчет,

- ИНН, СНИЛС, ФИО, дата рождения, гражданство, пол,

- вид документа, удостоверяющего личность, и его серию с номером.

Также указывается признак, принадлежит ли лицо к пенсионному, медицинскому и социальному страхованию. Обычно всегда указывается «Да», но «Нет» может быть в случаях, если человек, к примеру, весь год болел или получал пособия, которые не облагаются налогом.

На втором листе раздела 3 в таблице указываются:

- номер месяца,

- код категории застрахованного лица (НР – наёмный работник),

- сумма выплат и иных вознаграждений,

- а в последнем столбце сразу три суммы (база для исчисления страх.взносов, в том числе по гражданско-правовым и исчисленные взносы).

В конце таблицы подводится итог за три месяца.

Обратите внимание! Сумма исчисленных взносов по каждому работнику должна быть равна общей сумме исчисленных страховых взносов, указанной в Приложении 1 к Разделу 1 в строке 060.

А также не забывайте на титульном листе указать количество получившихся листов в отчёте. Желаем успеха!