Сроки представления отдельными лицами консолидированной бюджетной отчетности в 2023 году установлены Приказом Казначейства России от 22.08.2022 N 24н. Также см. дополнительные критерии по раскрытию информации при составлении и представлении в 2023 году бюджетной отчетности, консолидированной бюджетной отчетности и консолидированной бухгалтерской отчетности.

Применяется — с 27 сентября 2020 года

Утверждена — Приказом Минфина РФ от 30.03.2015 N 52н

Скачать форму акта о списании материальных запасов:

— в MS-Excel

Материалы по заполнению акта о списании материальных запасов:

— Приказ Минфина РФ от 30.03.2015 N 52н

Архивные формы акта о списании материальных запасов:

— акт о списании материальных запасов при формировании учетной политики с 2015 года до 27 сентября 2020 года

— акт о списании материальных запасов при формировании учетной политики с 2011 года до 2015 года

— акт о списании материальных запасов при формировании учетной политики с 2009 года до 2011 года

—————————————-

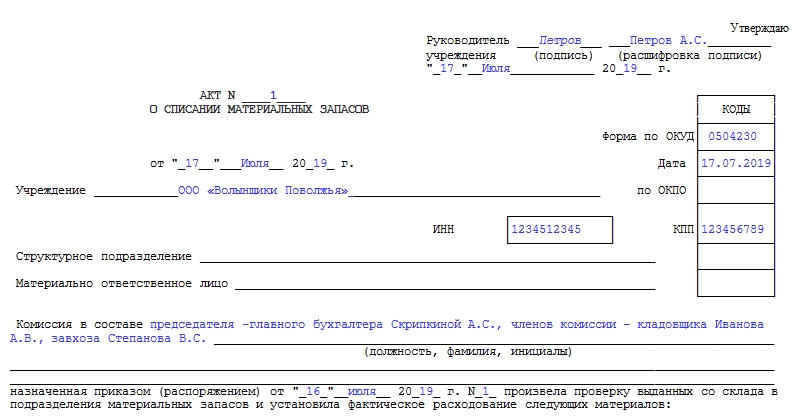

Формой ОКУД под номером 0504230 предусмотрено ведение акта о списании материальных запасов. Акту присваивается порядковый номер и проставляется дата его выписки. Акт является результатом работы специальной комиссии, поэтому в шапке документа, кроме названия организации и ее подразделения, указывается состав комиссии и номер приказа о ее назначении.

По результатам комиссионной проверки устанавливается фактическое расходование материальных запасов, выданных со склада. Такие результаты отражаются в таблице с указанием следующих данных:

- наименование и код материала;

- единицы измерения;

- установленные нормы расхода;

- фактический расход, как в количественном, так и в стоимостном выражении;

- причины списания (данная графа обозначается также как направление расходования);

- дебет и кредит для бухгалтерской записи.

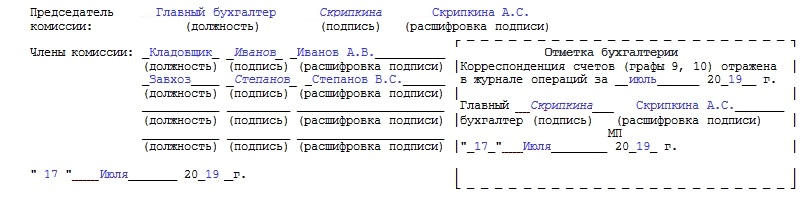

В нижней части формы указывается общая сумма списанных материалов, цифрами и прописью. Затем свое заключение пишет комиссия и подписывает данный акт. Для этого повторно указываются члены комиссии во главе с председателем, фамилии должны быть перечислены в алфавитном порядке. Примером заключения может быть отметка об использовании материальных запасов по назначению и о том, что они подлежат списанию.

Форма предусматривает также наличие бухгалтерской отметки об отражении корреспондирующих счетов (две последние графы основной таблицы акта) в соответствующем журнале операций (необходимо обозначить дату такого журнала). Отметку подписывает главный бухгалтер, ставит печать и дату визирования.

Акт о списании материальных запасов – официальный первичный документ, который оформляется в случае выдачи со склада материальных запасов в какое-либо подразделение организации или для нужд предприятия в целом. Он является основанием для формирования бухгалтерских отчетных бумаг.

ФАЙЛЫ

Скачать пустой бланк акта о списании материальных запасов .docСкачать образец акта о списании материальных запасов .doc

Что может послужить основанием

Основание для формирования акта всегда должно быть, т.к. каким-либо образом нужно аргументировать то, что материальные запасы списываются.

Если, например, это строительные материалы, которые идут на текущий ремонт, для подтверждения акта списания должен быть издан приказ от имени главного директора о проведении ремонтно-отделочных работ в каком-либо помещении.

Если акт выписывается после проведенной инвентаризации, то основанием для бумаги должны быть ее результаты, а точнее, документы, которые были получены в результате инвентаризации. Также основаниями могут служить:

- требование-накладная;

- лимитно-заборная карта;

- накладная на отпуск на сторону;

- ведомость о выдаче запасов и пр.

Подготовка

Согласно закону (а конкретно — Приказу Минфина №73н от 15.12.2010 года) перед проведением процедуры списания руководителем учреждения должен быть утвержден состав комиссии по поступлению и выбытию активов. Последняя выбирает себе председателя и отвечает за проверку факта списания материальных активов и нюансы этого списания.

Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта.

Бухгалтерский учет

Когда документ поступает в бухгалтерию, посредством его могут осуществляться разные процедуры списания, а именно:

- Списание в силу выбытия. Это предусмотрено пунктами с 124 по 126 приказа Минфина №119н от 28 декабря 2001 года.

- Списание в производство. Пункт 98 того же приказа.

- Списание в производство материально-производственных запасов, в отношении которых должен производиться особый учет. Пункт 107.

Составные части

Акт о списании материальных запасов имеет две страницы в бланке. Первая должна содержать подпись руководителя учреждения. Вторая – «автографы» всех членов созванной по поводу списания материалов комиссии. Таблица, которая начинается на первом листе и заканчивается на втором, может быть более продолжительной. Также на первой странице, в правом верхнем углу, отведено отдельное место под подпись директора с датой подписания. Прямо под ней находится миниатюрная таблица, в которой содержатся коды. В доступном для скачивания бланке документа на этой странице код формы по ОКУД сразу отмечен – 0504230. При заполнении остается только прописать дату списания материальных запасов, код по ОКПО и КПП.

Сколько бы ни было страниц в конкретном акте о списании материальных запасов, в нем обязательно должны содержаться шапка, основная табличная часть и заключение.

В верхней части акта всегда прописывается:

- Номер документа и дата его принятия.

- Название учреждения.

- Его ИНН.

- Наименование структурного подразделения (при его наличии).

- Материально ответственное лицо (должность, ФИО).

- Должность, фамилия и инициалы председателя и членов комиссии, в присутствии которых заполнялся документ.

- Ссылка на номер и дату приказа (или распоряжения) о созыве комиссии руководителем учреждения.

После продолжительной вводной части идет таблица, которая должна содержать конкретную и достоверную информацию о:

- Наименовании материала, который подлежит списанию (был израсходован) с его кодом.

- Единицах измерения упомянутого материала.

- Нормах расхода.

- Сколько фактически израсходовано: количество, цена и сумма (только цифрами).

- Причинах списания.

Два последних столбца посвящены бухгалтерским записям: дебету и кредиту. Они заполняются только после поступления акта в бухгалтерию.

Важно! Данные о разных материалах должны находиться в разных строках таблицы.

Отдельно прописываемый нюанс – общая сумма списания. Она выписывается в отдельно вынесенном фрагменте таблицы. Кроме того, прописывается сразу после нее цифрами и прописью. Она является основной при проведении дальнейших бухгалтерских операций.

В конце оставлено пять строчек для формулировки заключения комиссии. Председатель и члены комиссии ставят свои подписи в подтверждение того, что проверка на складе была произведена и выявила фактическое расходование указанных материалов в указанном количестве.

На бланке также находится отметка бухгалтерии о том, что акт был отражен в журнале операций за конкретную дату. О факте проведения акта должны свидетельствовать печать и подпись главного бухгалтера с расшифровкой.

Сколько экземпляров потребуется

Для удобства должно быть минимум три экземпляра бумаги. Первый поступает в бухгалтерию для переноса данных в последующие документы и ссылок. Второй поступает в распоряжение комиссии, производящей списание. Третий остается у материально ответственного лица для формирования отчетов.

Альтернатива

В 1999 году был принят Приказ Минфина №107н. Он утратил силу, однако форма акта о списании материальных запасов №230 прижилась в деловых кругах достаточно хорошо. Некоторые организации продолжают ей пользоваться для установления факта списания материальных запасов. Форма 230 может быть использована как альтернатива форме ф 0504230, но вторая является более прогрессивным способом ведения документооборота в учреждении.

Приложения

Если расходование материалов производилось на какие-либо нужды учреждения по прямому приказу (распоряжению) руководителя организации, то к акту должно быть приложение. Одно или несколько. Они являются основанием для списания. Без них акт о списании материальных запасов формы ф 0504230 не будет иметь юридической силы. Бухгалтер по нему не имеет права списывать материальные ценности с учета. Все нюансы заполнения указаны в Приказе Минфина №52н от 30 марта 2015 года.

| (в ред. Приказа Минфина РФ от 15.06.2020 N 103н) | |||||||||||

| УТВЕРЖДАЮ | |||||||||||

| Руководитель | |||||||||||

| учреждения | (подпись) | (расшифровка подписи) | |||||||||

| « | « | 20 | г. | ||||||||

| АКТ N | |||||||||||

| О СПИСАНИИ МАТЕРИАЛЬНЫХ ЗАПАСОВ |

|||||||||||

|

КОДЫ |

|||||||||||

| Форма по ОКУД |

0504230 |

||||||||||

| от « | « | 20 | г. | Дата | |||||||

| Учреждение | по ОКПО | ||||||||||

| ИНН | КПП | ||||||||||

| Структурное подразделение |

|||||||||||

| Ответственное лицо |

|||||||||||

| Комиссия в составе |

|||||||||||

| (должность, фамилия, инициалы) | |||||||||||

|

назначенная |

« | « | 20 |

г. N |

произвела проверку выданных со склада в |

||||||

| материальных запасов и установила фактическое расходование следующих материалов: |

|||||||||||

|

Материальные запасы |

Единица |

Норма |

Фактически |

Направление |

Бухгалтерская |

||||||

|

наименование материала |

код |

количество |

цена, |

сумма, |

дебет |

кредит |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||