Акт о списании объектов нефинансовых активов формы 0504104 применим ко всем видам активов, кроме транспортных средств. Он нужен для завершения операции по списанию основных средств организации.

ФАЙЛЫ

Скачать пустой бланк акта о списании объектов нефинансовых активов форма 0504104 .xlsСкачать образец акта о списании объектов нефинансовых активов форма 0504104 .xls

Элементы документа

Форма 0504104 заполняется на одном листе, но с двух сторон. Прилагаемый файл содержит документ в программе Excel, состоящий из двух страниц.

Страница 1

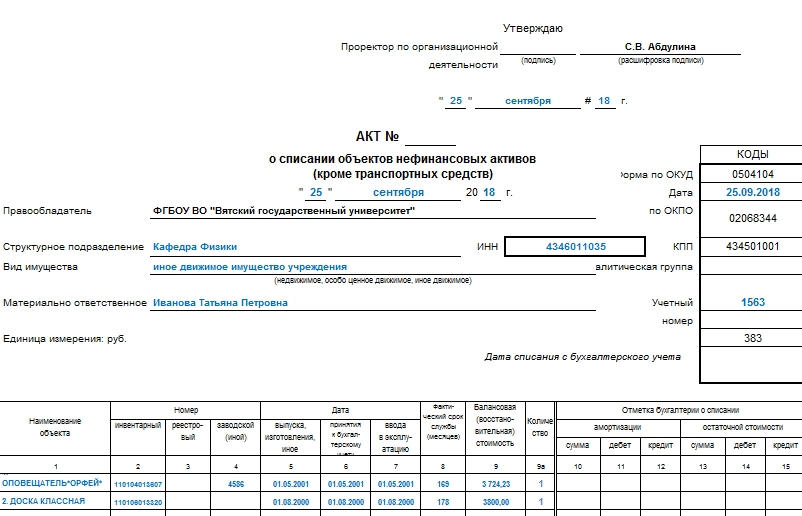

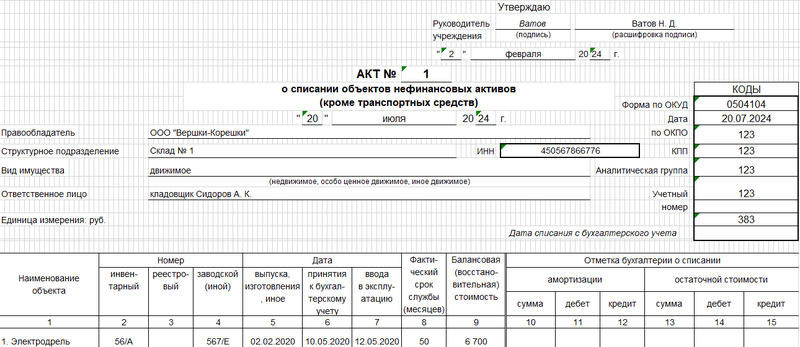

В самом начале документа предусмотрены графы для отметок руководителя. Они включают в себя строки для подписи, расшифровки этой подписи и даты. Помимо этого, первая страница должна содержать:

- Номер акта о списании объектов нефинансовых активов.

- Дату.

- Наименование правообладателя.

- Наименование структурного подразделения.

- Вид описываемого имущества. Оно может быть движимым, недвижимым, особо ценным.

- ФИО и должность материально ответственного за описываемое имущество лица.

- Единицы измерения. Их код здесь указывать нет необходимости.

Помимо основных данных, в верхней части первой страницы находится небольшая таблица. В ней должны быть вписаны: номер формы по ОКУД, дата, код по ОКПО, КПП, а также аналитическая группа, учетный номер и дата списания описываемого имущества с бухгалтерского учета.

Первая таблица

Все это относится к водной части документа. После него идет основная, которая состоит из двух таблиц. Первая содержит столбцы и строки. В каждой строке должны прописываться данные об одном наименовании материального объекта. Столбцы имеют следующие наименования:

- Название объекта нефинансовых активов.

- Инвентарный, реестровый и заводской номера. Одна строка поделена на три, но в них может содержаться информация и об иных номерных знаках, если они у материальных ресурсов есть. Важно: автомобили не могут описываться в этой форме документа.

- Даты. Их в большинстве случаев указывается несколько. Отдельно прописываются число ввода в эксплуатацию, число принятия объекта на бухгалтерский учет организации, число выпуска или изготовления.

- Фактический срок службы. Подобные данные в акте о списании объектов нефинансовых активов указываются в месяцах.

- Балансовая стоимость. Ее еще называют восстановительной.

Остальные строки заполняются уже после поступления акта в бухгалтерию организации. В них описываются амортизация и остаточная стоимость. Словом, все, что касается финансовой стороны вопроса.

Страница 2

Если перечень наименований объектов нефинансовых активов превышает 11 строк и не помещается на первой страницы, то описанная таблица вместе с наименованием строк переносится на вторую. Также на второй странице акта располагаются данные о:

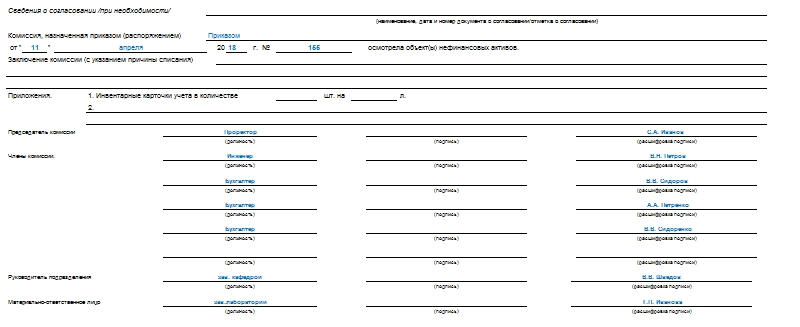

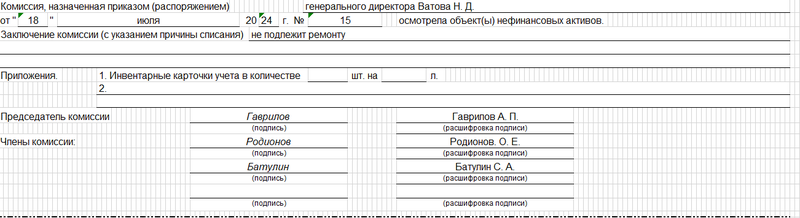

- Документах о согласовании списания. В ряде компаний такая процедура является обязательной при списании. Если это не обязательно, то можно оставить эту графу пустой.

- Том, каким из распоряжений назначена комиссия. Указываются назначенное и назначившее лица, дата регистрации приказа или распоряжения, а также его номер.

- Причине списания. Формулируется заключение комиссии: почему объект не пригоден к дальнейшему использованию, возможен ли ремонт и пр.

- Приложениях. Обязательным пунктом являются инвентарные карточки перечисленных объектов. Указываются их количество и количество листов, на которых они расположены.

Обязательным пунктом для второй страницы акта являются подписи членов комиссии с расшифровкой. Отдельно расписывается председатель. Общая численность членов комиссии не должна быть меньше трех человек.

Отметка бухгалтерии

В самом низу акта находится отметка бухгалтерии. В ней графы заполняются в последнюю очередь. Но они – самые важные. Должен быть указан номер по счету по дебету по кредиту, а также общая сумма. Отражаются результаты мероприятия по выбытию. В частности, утилизация различными способами. В конце отметки бухгалтерии подписываются исполнитель и ответственное лицо. Подписи расшифровываются, указываются должности и даты постановки подписей.

Правила заполнения

Помимо общепринятых правил для оформления официальных документов, никаких дополнительных норм к актам подобного рода не применяется. Поэтому организация вправе заполнить его в соответствии со своими предпочтениями и удобством. Самое главное – не забыть зафиксировать наличие документа в учетной политике компании либо в заранее созданном регламенте документооборота.

Последнее требование четко отражено в письме Минфина №02-05-05/40633 от 28.06.2017 года.

Алгоритм списания

Все нюансы списания подробно расписаны в Методических указаниях, которые были утверждены Приказом Минфина №49 от 13 июня 1995 года. В них отмечено, что правила списания объектов нефинансовых активов определяются собственником этого имущества. Если этим собственником является организация, то в большинстве случаев этот процесс происходит следующим образом:

- Проводится инвентаризация. В результате выявляется перечень имущества, которое не используется, пришло в негодность или по каким-либо другим причинам нуждается в списании. Они должны относиться к основным средствам компании.

- Составляется инвентаризационная опись, которая включает этот перечень с инвентаризационными номерами объектов нефинансовых активов.

- Созывается отдельная комиссия по вопросу списания объектов нефинансовых активов.

- Составляется акт о списании объектов нефинансовых активов, формируется пакет документов для отчета в вышестоящие организации.

Комиссия

Важный нюанс: инвентаризационной комиссии для принятия окончательного решения будет недостаточно.

Даже если состав сотрудников в них идентичен, все равно будет требоваться отдельный приказ о назначении. Члены комиссии должны обладать достаточными знаниями для того, чтобы решать, подлежит списанию объект нефинансовых активов или нет. Иногда для этой цели привлекаются эксперты со стороны.

Материально ответственные за имущества лица не могут входить в состав комиссии.

В любом случае акт о списании объектов нефинансовых активов является завершающей и принципиально важной процедурой во всем алгоритме списания.

Сроки представления отдельными лицами консолидированной бюджетной отчетности в 2023 году установлены Приказом Казначейства России от 22.08.2022 N 24н. Также см. дополнительные критерии по раскрытию информации при составлении и представлении в 2023 году бюджетной отчетности, консолидированной бюджетной отчетности и консолидированной бухгалтерской отчетности.

Акт о списании объектов нефинансовых активов

(кроме транспортных средств) (ОКУД 0504104)

Применяется — с 27 сентября 2020 года

Утверждена — Приказом Минфина РФ от 30.03.2015 N 52н

Скачать форму акта о списании объектов нефинансовых активов (кроме транспортных средств):

— в MS-Excel

Образец заполнения акта о списании объектов нефинансовых активов (кроме транспортных средств) >>>

Материалы по заполнению акта о списании объектов нефинансовых активов (кроме транспортных средств):

— Приказ Минфина РФ от 30.03.2015 N 52н

Архивные формы акта о списании объектов нефинансовых активов (кроме транспортных средств):

— акт о списании объектов нефинансовых активов (кроме транспортных средств) при формировании учетной политики с 2015 года до 27 сентября 2020 года

—————————————-

Акт о списании объектов нефинансовых активов (кроме транспортных средств) составляется по утвержденной форме 5054104. Составляется комиссией по факту поступления или выбытия активов. Акт оформляется на один или несколько объектов по одной группе имуществ. На объекты недвижимости составляется акт с указанием сведений, содержащихся в кадастровом паспорте объекта.

Акт можно оформлять вручную либо с помощью компьютерной техники. Все листы акта сшиваются, нумеруются, заверяются подписями первых лиц и печатью. Хранятся формы вместе с приложениями в установленном порядке согласно учетной политике предприятия. Утверждается документ руководителем. К акту должны быть приложены копии инвентарных карточек учета нефинансовых активов, которые формируются на дату составления данного акта.

При заполнении формы указывается дата и номер документа. Заносится название организации, структурного подразделения, реквизиты, вид имущества, ФИО материально-ответственного лица. Далее заполняется таблица, состоящая из пятнадцати граф:

- Указывается наименование объекта, его номер (инвентарный, заводской и пр.).

- Проставляются даты выпуска или изготовления, ввода в эксплуатацию, постановки на бухгалтерский учет.

- Отмечается балансовая стоимость объекта и фактический срок службы.

- Далее следует отметка бухгалтерии о списании (счета и сумма амортизации и остаточной стоимости).

- Затем пишется заключение комиссии с указанием причин списания объекта.

- Прописываются все приложения к акту.

В конце формы делается отметка бухгалтерии и ответственное лицо указывает мероприятия по выбытию (направление и результат). Акт служит основанием для отражения операций по выбытию активов в бухгалтерском учете предприятия.

| (в ред. Приказа Минфина РФ от 15.06.2020 N 103н) | ||||||||||||||

| УТВЕРЖДАЮ | ||||||||||||||

| Руководитель | ||||||||||||||

| учреждения | (подпись) | (расшифровка подписи) | ||||||||||||

| « | « | 20 | г. | |||||||||||

| АКТ N | ||||||||||||||

| О СПИСАНИИ ОБЪЕКТОВ НЕФИНАНСОВЫХ АКТИВОВ (КРОМЕ ТРАНСПОРТНЫХ СРЕДСТВ) |

||||||||||||||

|

КОДЫ |

||||||||||||||

| Форма по ОКУД |

0504104 |

|||||||||||||

| « | « | 20 | г. | Дата | ||||||||||

| Правообладатель | по ОКПО | |||||||||||||

| Структурное подразделение |

ИНН | КПП | ||||||||||||

| Вид имущества |

Аналитическая |

|||||||||||||

| (недвижимое, особо ценное движимое, иное движимое) |

||||||||||||||

| Ответственное лицо |

Учетный номер | |||||||||||||

| Единица измерения: руб. |

383 |

|||||||||||||

| Дата списания с бухгалтерского учета | ||||||||||||||

|

Наименование объекта |

Номер |

Дата |

Фактический |

Балансовая |

Отметка |

|||||||||

|

инвентарный |

реестровый |

заводской |

выпуска, |

принятия |

ввода в |

амортизации |

остаточной |

|||||||

|

сумма |

дебет |

кредит |

сумма |

дебет |

кредит |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

1. |

||||||||||||||

Акт о списании объектов нефинансовых активов – это учётный документ, в соответствии с которым принимается решение о снятии с баланса фирмы того или иного имущества. Процедура списания всегда должна пройти оформление соответствующими официальными бумагами.

Файлы для скачивания:

Нефинансовые активы

Под нефинансовыми активами понимается любое имущество предприятия, используемое в его основной деятельности с целью получения прибыли. Сюда может относиться оборудование, приборы и иные объекты. Нефинансовые активы подлежат строгому бухгалтерскому учёту в соответствии с Законом «О бухучёте». Каждому объекту присваивается уникальный инвентарный номер, ведётся карточка.

Ответственное лицо

За все нефинансовые активы компании несут ответственность её сотрудники, назначаемые руководитель организации. Как правило, это работники, непосредственно использующие объекты в своей рабочей деятельность. В случае порчи имущества по вине подчинённого, придётся возместить его стоимость или покрыть ремонт. Также имеет место применение дисциплинарного взыскания.

Списание

Списание нефинансовых активов – это бухгалтерская процедура, которая обязательно должна осуществляться в целях соблюдения действующего Налогового законодательства. Дело в том, что, списывая объекты со своего баланса, предприятие уменьшает налогооблагаемую базу. Законностью проведения процедуры может заинтересоваться Налоговая служба. Сотрудники ИФНС регулярно устраивают выездные камеральные проверки.

По общему правилу списать актив без веских причин нельзя. Как правило, процедура практически всегда связана с последующим отчуждением объекта, его необратимым выходом из строя или моральным устареванием. Причины обязательно должно быть обозначены в акте.

Процедура

Для определения необходимости списания потребуется заключение комиссии, изложенное документально. Руководитель организации своим распоряжением формирует комиссию из своих подчинённых. Кадровый состав выбирает лично директор. Отметим, что члены комиссии должны обладать навыками работы с официальными бумагами, чтобы акт был составлен без ошибок. Также работники должны разбираться в имуществе, которое подлежит осмотру. Обычно в комиссию назначают сотрудников, непосредственно эксплуатирующих объект.

Если речь идёт о списании технически сложного оборудования, не всегда штатные работники предприятия обладают достаточными знаниями для его осмотра. В таких ситуациях имеется возможность привлечь на помощь вторую сторону. Приглашённый эксперт, действуя в рамках договора оказания услуг, сможет выдать объективное и независимое заключение по теме.

Кто актирует процесс

По общему правилу бремя по актированию процедуры ложится на председателя сформированной комиссии, выбранного из её членов голосованием (большинством голосов). Как правило, это наиболее опытный сотрудник, занимающий высокопоставленную должность в компании.

Следует отметить, что все члены комиссии в равной степени несут ответственность за сделанные им выводы. Если налоговый орган обнаружит какие-то финансовые махинации, сотрудники будут наказаны по закону.

Форма документа

На сегодняшний день органы государственной власти позволяют составлять учётную документацию без использования общеобязательных унифицированных бланков. Акт о списании нефинансовых активов не является исключением. Тем не менее многие фирмы продолжают использовать обязательную до 2013 года форму ОКУД 0504104, утверждённую Приказом Минфина. Бланк крайне удобен для заполнения и привычен в работе сотрудникам.

Заполнить форму можно одним из двух стандартных способов: рукописным при помощи синей или чёрной шариковой ручки и машинописным с помощью компьютерных средств. Это решение должны коллегиально принять члены комиссии. В любом случае вне зависимости от способа изложения содержания официальная бумага будет обладать должной юридической силой. На практике председатель комиссии заранее распечатывает бланк и вносит в него сведения от руки по ходу проведения процедуры.

Правила заполнения типовых форм

При работе с типовыми формами необходимо соблюдать определённые правила. Только так документ будет иметь юридическую силу. Речь идёт о следующих моментах:

- заполнению подлежат все клеточки и строки формы, если не указано иное;

- подписи участников процедуры должны быть расшифрованы;

- не следует дублировать единицу измерения, если она прописана в заголовке.

В случае допущения ошибки необязательно брать чистый бланк. Неверное значение можно аккуратно зачеркнуть, рядом прописать корректное, сделать отметку «исправленному верить», отметить дату внесения изменений и заверить подписями членов комиссии.

Объясняем, как правильно заполнить бланк

Форма состоит из двух страниц, вторая из которых выполняется на оборотной стороне. Начать заполнение следует с шапки документа. Проставляем отметку о том, что форма утверждена в учётной политике соответствующим приказом руководителя организации. Затем присваиваем акту уникальный номер для хранения и документооборота в компании, оставляем дату его составления.

Следующий шаг – обозначение сведения об организации, производящей списание. Необходимо указать:

- полное наименование предприятия со ссылкой на его организационно-правовую форму;

- структурное подразделение;

- ИНН, КПП, код согласно классификатору.

Далее отмечаем вид списываемого имущества (движимое, недвижимое) и лицо, которое несёт за него ответственность.

Ниже по документу необходимо заполнить таблицу, содержащую данные об объекте. Обозначаем следующие сведения:

- наименование объекта, его инвентарный и заводской номера;

- дата изготовления, принятия к бухучёту и ввода в эксплуатацию;

- фактический срок использования;

- балансовую стоимость.

Следующий блок должен содержать в себе информацию о составе комиссии, производящей процедуру. Необходимо сослаться на советующее распоряжение директора, для каждого сотрудника указать его ФИО, проставить автограф (с расшифровкой). Комиссия делает своё заключение, в котором обозначается причина списания нефинансового актива.

Как только все автографы встанут на свои места, акт передаётся в бухгалтерию. Бухгалтер в свою очередь проставит необходимые отметки и фактически завершит процедуру списания.