Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Применяется — с 1 января 2023 года

Утверждена — Приказом ФНС России от 30.11.2022 N ЕД-7-8/1135@

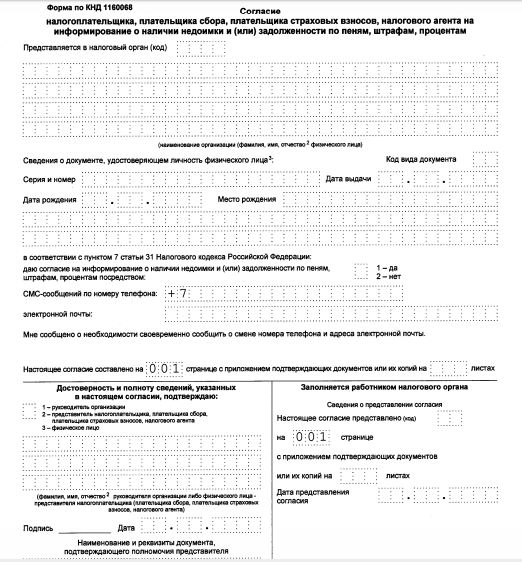

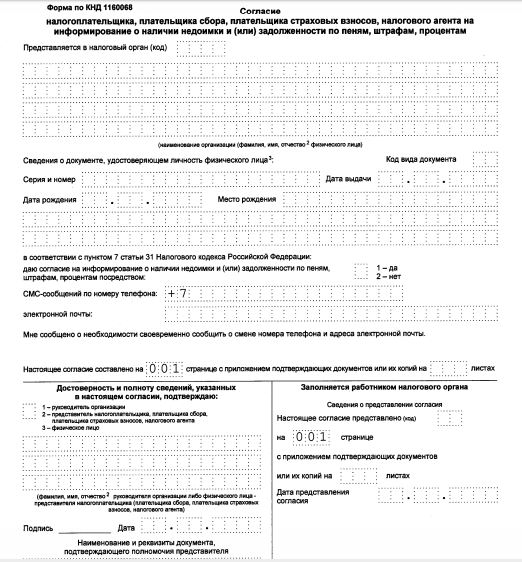

Скачать форму согласия налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента на информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам:

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Материалы по заполнению согласия налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента на информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам:

— Приказ ФНС России от 30.11.2022 N ЕД-7-8/1135@

— Готовое решение: Как заполнить и подать согласие на информирование о налоговой задолженности

—————————————-

| ИНН | Приложение N 1 к приказу ФНС России от 30.11.2022 N ЕД-7-8/1135@ |

||||||||||||||||||||||||||||||||||||||

|

КПП1 |

Стр. |

0 |

0 |

1 |

|||||||||||||||||||||||||||||||||||

| Форма по КНД 1160068 |

|||||||||||||||||||||||||||||||||||||||

| Согласие налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента на информирование о наличии задолженности |

|||||||||||||||||||||||||||||||||||||||

| Представляется в налоговый орган (код) |

|||||||||||||||||||||||||||||||||||||||

|

(наименование организации (фамилия, |

|||||||||||||||||||||||||||||||||||||||

| Сведения о документе, удостоверяющем личность физического лица3: |

Код вида |

||||||||||||||||||||||||||||||||||||||

|

Серия и номер |

Дата |

. | . | ||||||||||||||||||||||||||||||||||||

| Дата рождения |

. | . |

Место рождения |

||||||||||||||||||||||||||||||||||||

| в соответствии с пунктом 7 статьи 31 Налогового кодекса Российской Федерации: |

|||||||||||||||||||||||||||||||||||||||

|

даю |

1 — да 2 — нет |

||||||||||||||||||||||||||||||||||||||

| СМС-сообщений по номеру телефона: |

+ |

7 |

|||||||||||||||||||||||||||||||||||||

|

электронной почты: |

|||||||||||||||||||||||||||||||||||||||

| Мне сообщено о необходимости своевременно сообщить о смене номера телефона и адреса электронной почты. |

|||||||||||||||||||||||||||||||||||||||

| Настоящее согласие составлено на |

0 |

0 |

1 |

странице с приложением подтверждающих документов или их |

листах |

||||||||||||||||||||||||||||||||||

|

Достоверность и полноту сведений, |

Заполняется работником налогового органа |

||||||||||||||||||||||||||||||||||||||

| Сведения о представлении согласия | |||||||||||||||||||||||||||||||||||||||

|

1 — руководитель организации |

Настоящее согласие представлено (код) |

||||||||||||||||||||||||||||||||||||||

| на |

0 |

0 |

1 |

странице | |||||||||||||||||||||||||||||||||||

| с приложением подтверждающих документов |

|||||||||||||||||||||||||||||||||||||||

| или их копий на |

листах |

||||||||||||||||||||||||||||||||||||||

| Дата представления согласия |

. | . | |||||||||||||||||||||||||||||||||||||

|

(фамилия, имя, отчество2 руководителя |

|||||||||||||||||||||||||||||||||||||||

| Подпись |

Дата |

. | . | ||||||||||||||||||||||||||||||||||||

| Наименование и реквизиты документа, подтверждающего полномочия представителя |

|||||||||||||||||||||||||||||||||||||||

| Фамилия И.О.2 | Подпись | ||||||||||||||||||||||||||||||||||||||

| 1 КПП заполняется в отношении организации. | |||||||||||||||||||||||||||||||||||||||

| 2 Отчество указывается при наличии. | |||||||||||||||||||||||||||||||||||||||

| 3 Заполняется в случае отсутствия у физического лица, не являющегося индивидуальным предпринимателем, идентификационного номера налогоплательщика. |

|||||||||||||||||||||||||||||||||||||||

© 2017-2023 AJDocs — Живые юридические документы

Мы не храним персональных и любых иных данных пользователей нашего сайта; советуем обращаться к юристам, экспертам и не несем ответственности за достоверность информации, опубликованной на сайте.

Мы в социальных сетях

Телеграм

Youtube

Rutube

ВКонтакте

ОК

Яндекс.Дзен

Электронная почта

С 1 декабря 2020 года ФНС России утвердила бланк Согласия налогоплательщика (плательщика сбора/страховых взносов/налогового агента) на информирование о наличии недоимки и/или задолженности по пеням, штрафам, процентам. Это специальная форма согласия на получение информации от налоговиков (ИФНС) по СМС и/или электронной почте. Разбираем, что это за документ, для чего нужно согласие и как его можно оформить.

Также смотрите:

- Как взыскивают недоимку по налогам с 2020 года: изменения

- Для физлиц утверждено заявление о выдаче налогового уведомления

Новый приказ Налоговой службы

ФНС России приказом от 06.07.2020 № ЕД-7-8/423 с 1 декабря 2020 года утвердила форму бланка согласия плательщиков налогов/сборов/страховых взносов и налоговых агентов на получение СМС или сообщений на электронную почту от налогового органа (далее – Приказ № ЕД-7-8/423). Этим же приказом установлены правила подачи и обработки таких согласий.

Причиной введения таких согласий стали положения Закона от 29.09.2019 № 325-ФЗ с изменениями в НК РФ. Данный ФЗ наделил сотрудников ФНС правом извещать граждан, ИП и организации о наличии долгов перед бюджетом по налогам и взносам. Помимо традиционных почтовых отправлений и электронных отправок через операторов ЭДО, этот закон включил в способы направку уведомления на электронную почту и СМС.

Нормы, регулирующие взаимодействие между налоговой и плательщиками, не содержали указаний на то, как именно должно происходить информирование о налоговых задолженностях по СМС или электронной почте. Приказ ФНС № ЕД-7-8/423 исправил ситуацию.

Порядок оформления СМС-сообщений от налоговой

Согласно Приказу № ЕД-7-8/423, услуга по направлению сообщений с информацией о налоговых долгах носит заявительный характер.

Чтобы начать получать СМС-ки от налоговой, нужно дать ей на это письменное согласие. Оно может быть подготовлено как на бумаге, так и в виде электронного документа.

Согласие может представить в налоговую:

- лично или через представителя (на бумаге);

- направлено по почте заказным письмом (на бумаге);

- передано в электронной форме по ТКС или через личный кабинет налогоплательщика на сайте ФНС.

Если согласие направляете в электронном виде по ТКС, оно должно быть подписано усиленной квалифицированной электронной подписью лица, представившего его.

Если же согласие подаёте через личный кабинет физлица, его следует подписать усиленной квалифицированной или неквалифицированной электронной подписью.

Согласие может быть подано любым налогоплательщиком (плательщиком страховых взносов) в налоговый орган по месту нахождения или по месту учета (касается крупнейших плательщиков).

Физлица могут подавать согласие как в ИФНС по месту жительства, так и по выбору в любой другой налоговый орган лично (за исключением межрегиональных инспекций по крупнейшим налогоплательщикам и специализированных налоговых инспекций).

Бланк согласия на СМС от ФНС

Форма по КНД 1160068, предназначенная для оформления согласия на получение СМС от налоговой, уместилась на одном листе.

Ознакомиться с бланком этой формы можно в Приложении № 1 к приказу ФНС № ЕД-7-8/423.

В общем, ничего сложного в заполнении формы нет. Она создана по уже привычному образцу – сведения о заявителе, информация о собственно согласии и заверение.

Единственное, что обращает на себя внимание – вот этот раздел:

Можно сделать вывод, что об отказе получать СМС-информирование от налоговой, нужно точно так же сообщить налоговикам.

После получения документа налоговики включат данные для информирования в базу (по тем, кто согласился) и начнут направлять уведомления о недоимке, если она возникает. Периодичность – каждые 3 месяца по указанным в согласии номеру телефона и адресу электронной почты.

Если номер или адрес у налогоплательщика изменились, придется направлять в ИФНС повторное согласие об информировании с новыми контактными данными. Если ничего не меняется, подавать форму ежегодно не нужно.

Напомним, что Приказ № ЕД-7-8/423 действует с 1 декабря 2020 года.

Утвердили бланк согласия на СМС-информирование о долгах или переплате по налогам

Если организация или ИП хочет получать от налоговиков сообщения на телефон или электронную почту с информацией о налоговой задолженности, потребуется заполнить новую форму согласия налогоплательщика на информирование о наличии недоимки. Ее утвердила ФНС России.

Что случилось?

ФНС России приказом от 6 июля 2020 г. № ЕД-7-8/423@ утвердила форму согласия налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента на информирование о наличии недоимки или задолженности по пеням, штрафам, процентам. Этим же приказом утверждены:

- порядок заполнения;

- формат представления в налоговые органы.

Документ вступит в силу 01.12.2020 года.

Обязанность налоговых органов информировать налогоплательщиков о состоянии расчетов по налогам путем отправки смс-сообщений и (или) электронной почты введена Федеральным законом от 29.09.2019 № 325-ФЗ. Налоговики должны делать это не чаще одного раза в квартал при условии получения письменного согласия на такое информирование.

Как выглядит новая форма

Новая форма получила код по КНД 1160068. Она помещается на одном листе и выглядит так:

Скачать приказ ФНС с бланком информированного согласия и форматом предоставления.

В ней должны быть указаны:

- наименование и ИНН организации или ФИО предпринимателя;

- паспортные данные, дата и место рождения (для ИП);

- номер телефона и адрес электронной почты, на которые по правилам статьи 31 НК РФ ФНС придет предупреждение о наличии недоимки или задолженности по пеням, штрафам и процентам.

Направить согласие в ИФНС налогоплательщик может удобным для себя способом:

- лично или по почте заказным письмом на бумажном носителе;

- в электронной форме по ТКС или через личный кабинет налогоплательщика.

При направлении документа в электронном формате по ТКС, он подписывается усиленной квалифицированной электронной подписью. При направлении через личный кабинет ИП, согласие достаточно подписать усиленной квалифицированной (неквалифицированной) электронной подписью налогоплательщика.

Куда направлять согласие на информирование

Адресат для направления согласия отличается в зависимости от статуса налогоплательщика:

- юридические лица направляют форму в налоговый орган по месту нахождения (по месту учета в качестве крупнейшего налогоплательщика);

- физические лица могут направить документ как в ИФНС по месту жительства, так и в любой другой налоговый орган лично, за исключением межрегиональных инспекций по крупнейшим налогоплательщикам и специализированных налоговых инспекций.

После получения документа налоговики включают данные для информирования в базу и начинают направлять уведомления о недоимке, если она возникает, каждые три месяца по указанным номеру телефона и адресу электронной почты. В случае изменения номера или адреса налогоплательщику придется направлять в ИФНС повторное согласие об информировании с корректными контактными данными. Если ничего не меняется, подавать форму ежегодно не нужно.

Дидух Юлия

бухгалтер, юрист

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях