Если компания начисляет в адрес работников выплаты, то она обязана предоставить в государственные органы персонифицированные сведения о физических лицах. Узнаем, по какой форме, как заполнить этот отчет и в какой срок отчитаться.

Что это за отчет

В 2023 году произошли изменения в отчетности, которую подают организации за физических лиц. Изменения коснулись формы СЗВ-М — ее отменили. Вместо нее утвердили «Персонифицированные сведения о физических лицах».

Если в СЗВ-М указывали ФИО сотрудника, ИНН и СНИЛС, то в новом бланке компании предоставляют еще и данные о суммах, начисленных в пользу работников.

Кто и когда его сдает

Заполняют форму организации и индивидуальные предприниматели, у которых есть заключенные договора с работниками (трудовые, авторского заказа, гражданско-правового характера и т.д.) и они производят выплаты в адрес физических лиц.

Предоставляют отчет не позднее 25-го числа месяца, следующего за истекшим. Срок установлен в п. 7 ст. 431 НК РФ.

Страхователями выступают и иные категории, которые выплачивают вознаграждения и зарплату:

- физлица, которые не являются ИП;

- адвокаты, которые учредили адвокатский кабинет, нотариусы частной практики, иные категории, которые осуществляют частную практику;

- главы крестьянско-фермерских хозяйств.

ИП без работников отчет предоставляет, только если заключен договор подряда на выполнение работ или оказание услуг. То есть они осуществляют выплаты в пользу физлиц.

Какой бланк использовать

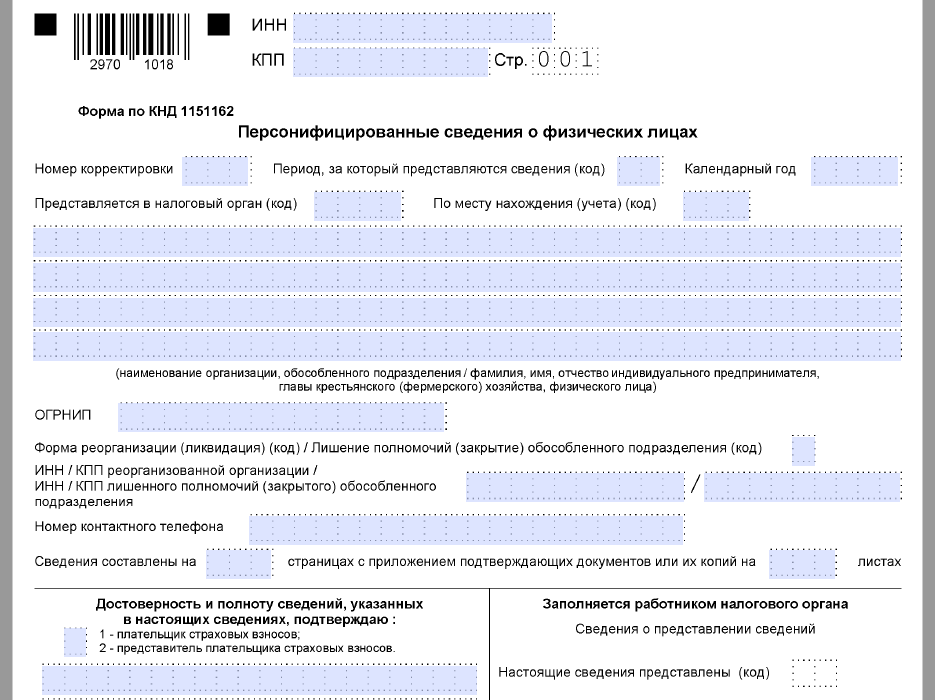

В приложении № 2 к Приказу ФНС России № ЕД-7-11/878@ от 29.09.2022 новый бланк персонифицированных сведений по форме КНД 1151162. Он состоит из титульного листа и основного раздела с персональными данными работников.

Как правильно заполнить бланк КНД 1151162

Титульный лист начните заполнять с ввода ИНН и КПП организации. Для ИП укажите ИНН, а КПП заполните прочерками. При оформлении первичного отчета в поле номер корректировки укажите «0», если требуется уточнение сведений «1» и т.д. В строке период укажите цифровое значение месяца. Например, для марта впишите «03».

Вот полный перечень кодов для периода из приказа № ЕД-7-11/878@:

Календарный год соответствует отчетному.

Например, в отчете за март 2023 впишите 2023 г.

В поле «Представляется в налоговый орган» укажите 4-значный код вашей инспекции по месту нахождения организации или ИП, обособленного подразделения.

Например, 7801 — межрайонная ИФНС России № 16 по г. Санкт-Петербургу.

В поле «По месту нахождения (учета)» впишите значение из приложения № 4 к Приказу ФНС № ЕД-7-11/878@. Вот полный перечень:

|

Код |

Наименование, по месту: |

|---|---|

|

112 |

жительства физического лица, не являющегося индивидуальным предпринимателем, иного лица, занимающегося частной практикой |

|

120 |

жительства индивидуального предпринимателя |

|

121 |

жительства адвоката, учредившего адвокатский кабинет |

|

122 |

жительства нотариуса, занимающегося частной практикой |

|

124 |

жительства члена (главы) крестьянского (фермерского) хозяйства |

|

214 |

нахождения российской организации |

|

217 |

учета правопреемника российской организации |

|

222 |

учета российской организации по месту нахождения обособленного подразделения |

|

240 |

нахождения юридического лица — (главы) крестьянского (фермерского) хозяйства |

|

335 |

нахождения обособленного подразделения иностранной организации в Российской Федерации |

|

350 |

учета международной организации в Российской Федерации |

Далее укажите полное наименование организации или ИП. Оставшиеся клетки заполните прочерками. Если отчет заполняется на ИП, то впишите и ОГРНИП. При реорганизации, ликвидации, закрытии обособленного подразделения отражается ИНН, КПП и код из приложения № 2 приказа.

|

Код |

Наименование |

|---|---|

|

1 |

Преобразование |

|

2 |

Слияние |

|

3 |

Разделение |

|

4 |

Выделение |

|

5 |

Присоединение |

|

6 |

Разделение с одновременным присоединением |

|

7 |

Выделение с одновременным присоединением |

|

9 |

Лишение полномочий (закрытие) обособленного подразделения |

|

0 |

Ликвидация |

Номер телефона вписываем в формате 8 «пробел» код города «пробел» телефонный номер:

Например, 8 812 7121212, а остальные клетки заполняем прочерками.

Указываем, на скольких листах предоставлены данные.

Отразите, кто подписывает отчет и его ФИО: директор (код 1) или представитель компании (2). Подпишите бланк на титульном листе и проставьте дату сдачи.

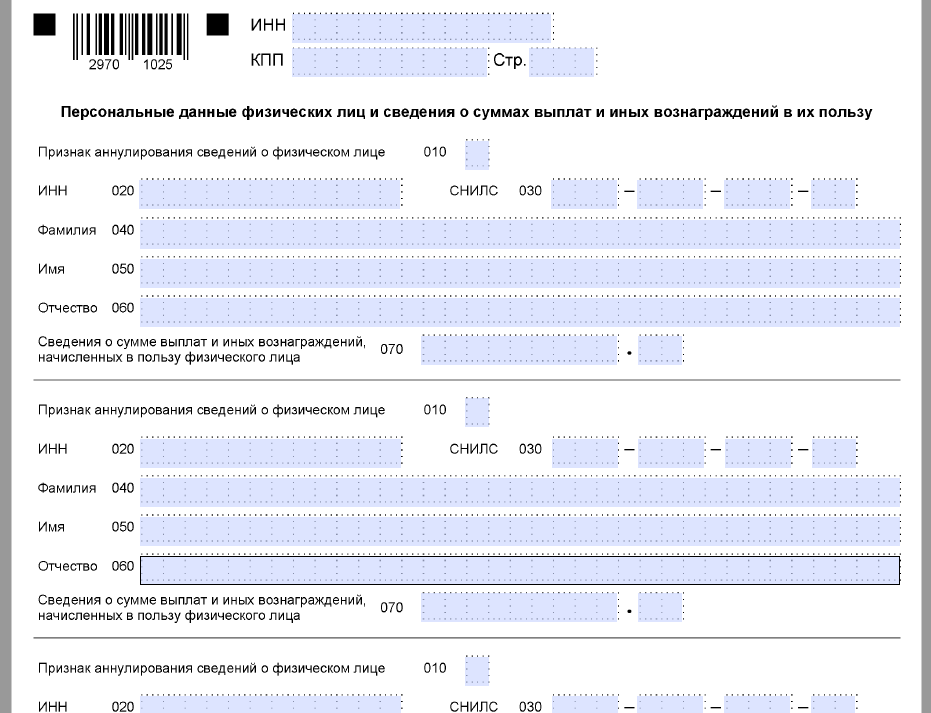

В основном разделе отражаем персонифицированные сведения о физических лицах в КНД 1151162 на каждого застрахованного отдельно. Указываем ИНН, СНИЛС, ФИО, сумму начисления в адрес физлица. Строка 010 заполняется в случае внесения корректировочных данных.

Вот образец заполнения нового бланка:

Как и куда подавать КНД 1151162

Форма КНД 1151162 сдается в ФНС, в приказе № ЕД-7-11/878@ можете скачать бесплатно персонифицированные сведения о физических лицах в формате Adobe Reader. Формат представления на бумажном носителе или в электронном виде зависит от численности застрахованных: если численность 10 человек и менее, то формат сдачи на бумаге или электронно, если 11 и выше — только электронный вид. Для сдачи в электронном виде воспользуйтесь услугами компаний электронного документооборота.

За отчётные периоды с 2023 года отменена форма СЗВ-М “Сведения о застрахованных лицах”. На смену ей пришёл новый отчет “Персонифицированные сведения о физических лицах” (КНД 1151162). Образец его формы с 2023 года утвердил приказ ФНС России № ЕД-7-11/878. Бесплатно скачать этот бланк и узнать, кто, куда и когда в какие сроки сдаёт данный отчёт можно из статьи.

Как утвердили новый отчёт

2023 год стал переломным для отчетности по страховым взносам на травматизм, по сведениям для персонифицированного учета, а также о застрахованных лицах – работниках.

Персонифицированные сведения о физлицах и порядок их заполнения утверждены приказом ФНС России от 29.09.2022 № ЕД-7-11/878 (Приложения № 2 и 4 соответственно). Кстати, этим же документом закреплена новая форма расчета по страховым взносам (РСВ) с 2023 года.

Электронный формат отправки нового отчета тоже утверждён приказом ФНС № ЕД-7-11/878 – в Приложении № 6.

Куда сдавать

Если СЗВ-М представляли в Пенсионный фонд, то перс. сведения о физлицах нужно направлять в налоговый орган.

Основная причина введения нового отчёта

Суть в том, что налоговая, получив персонифицированные сведения о застрахованных физлицах, передаёт их уполномоченным органам соцзащиты и Социальному фонду России, который образован с 1 января 2023 года после объединения ПФР и ФСС.

Считается, что это позволит быстрее актуализировать сведения, необходимые для предоставления пособий и мер поддержки нуждающимся гражданам.

Периодичность сдачи и срок

Перссведения о физлицах – это ежемесячный отчёт. Его нужно представлять в ИФНС не позднее 25-го числа, следующего за отчетным месяцем. Напомним, что форму СЗВ-М сдавали раньше на 10 дней – до 15-го числа.

Состав и структура

Отчёт «Персонифицированные сведения о физических лицах» (КНД 1151162) состоит из двух листов:

- титульного;

- персональных данные физлиц и сведений о суммах выплат и иных вознаграждений в их пользу.

Когда сдать первый отчет

Персонифицированные сведения о физлицах впервые нужно подать в ИФНС за январь 2023 года. То есть крайний срок сдачи – не позднее 27.02.2023 (с учетом выходных дней).

Кто сдаёт

Форму персонифицированных сведений о физлицах заполняют плательщики страховых взносов либо их представители. А именно, это лица, делающие выплаты и иные вознаграждения физическим лицам:

- организации;

- ИП;

- физлица без статуса ИП;

- адвокаты, учредившие адвокатский кабинет;

- частные нотариусы;

- иные специалисты частной практики;

- главы крестьянских (фермерских) хозяйств.

Кого включать в отчёт

Нужно включить всех застрахованных лиц за период, за который подаёте сведения. В том числе кому начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг. А также:

- по договорам авторского заказа;

- в пользу авторов произведений по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности (указаны в подп. 1 – 12 п. 1 ст. 1225 ГК РФ);

- издательским лицензионным договорам;

- лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности (подп. 1 – 12 п. 1 ст. 1225 ГК РФ).

В том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам с пользователями. Или с которым заключены трудовые и/или договоры ГПХ.

Уточнение сведений

Допустимо до момента представления расчета по страховым взносам за соответствующий расчетный (отчетный) период.

В уточненные Сведения включают персональные данные и суммы выплат только тех физлиц, в отношении которых нужны изменения или дополнения.

Способы сдачи

Сведения о физлицах можно подать в налоговую:

- на бумажном носителе – по почте, лично;

- по телекоммуникационным каналам связи с электронной подписью.

Важные документы

ФОРМА 2023 ОТЧЁТА «ПЕРСОНИФИЦИРОВАННЫЕ СВЕДЕНИЯ О ФИЗЛИЦАХ»

Скачать документ

© 2017-2023 AJDocs — Живые юридические документы

Мы не храним персональных и любых иных данных пользователей нашего сайта; советуем обращаться к юристам, экспертам и не несем ответственности за достоверность информации, опубликованной на сайте.

Мы в социальных сетях

Телеграм

Youtube

Rutube

ВКонтакте

ОК

Яндекс.Дзен

Электронная почта

Содержание

- Почему появился новый отчет

- Кого включать в форму

- Когда отчитываться

- Порядок подачи Сведений

- Ответственность

- Как заполнить новый отчет

- Таблица 1. Порядок заполнения титульного листа

- Если допущена ошибка

Вместе с 2022 годом уходит в прошлое отчет СЗВ-М, ставший привычным всем работодателям. Последний раз подать эту форму предстоит в январе 2023 года. Но это не означает, что отчетности у работодателей станет меньше, ведь вместо СЗВ-М вводится новый вид отчета – Персонифицированные сведения о физических лицах. Его форма, порядок заполнения и электронный формат утверждены приказом ФНС от 29.09.2022 № ЕД-7-11/878@. Давайте разберемся, что это за отчет и как его заполнить.

Почему появился новый отчет

В 2023 году произойдет объединение Пенсионного фонда с Фондом социального страхования. Вместо них появляется единый Социальный фонд России (СФР). И отчетность, которую работодатели подают за застрахованных лиц, также становится единой. Отменяются привычные формы персонифицированной отчетности СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. Вместо них теперь новый отчет ЕФС-1.

Однако данные по форме СЗВ-М, которая также отменяется с 01.01.2023, в ЕФС-1 не вошли. Их выделили в отдельный отчет – Персонифицированные сведения о физических лицах. Далее в статье для краткости будем называть его просто Сведения о физлицах.

Обратите внимание! Подавать данные для персонифицированного учета теперь нужно не в ПФР, как раньше, и не в новый СФР, а в налоговую инспекцию.

Кого включать в форму

Как и прежде, сведения о застрахованных гражданах должны направлять в контролирующие органы все работодатели, выплачивающие зарплату и иное вознаграждение физ лицам. Это относится к организациям и ИП-работодателям, адвокатам, нотариусам и прочим лицам, кто ведет частную практику, а также главам КФХ. Кроме того, отчет должны подавать граждане, которые не занимаются бизнесом, но нанимают физических лиц в качестве помощников по дому и для выполнения других задач.

При подаче формы СЗВ-М нередко возникали вопросы, кого в нее включать. Например, включать ли единственного участника, который выполняет функцию директора? Чтобы расставить все точки над i, сразу же перечислим, информацию о каких лицах нужно внести в новый отчет. Итак, в Сведения о физлицах включите:

- работающих по трудовым договорам;

- руководителя, даже если он единственный учредитель и с ним не заключен трудовой договор;

- граждан, с которыми заключены гражданско-правовые договоры, при этом они не имеют статуса самозанятых и не являются ИП.

В отношении физических лиц из последнего пункта добавим, что обложению взносами подлежат выплаты не по всем ГПД. Взносы начисляются по договорам таких типов: на оказание услуг или выполнение работ, на авторский заказа, на отчуждение исключительных прав на произведения, а также на некоторые виды лицензионных договоров (издательские, о предоставлении права использования произведений). Так что сведения о гражданах, с которыми заключены ГПД таких типов, должны попасть в Персонифицированные сведения о физлицах.

Важно: с 2023 года выплаты физическим лицам, с которыми заключены гражданско-правовые договоры, облагаются всеми взносами, кроме отчислений на травматизм. Раньше они были освобождены от взносов на временную нетрудоспособность и материнство. Кроме того, с начала 2023 года страховые взносы при расчете не делятся по видам. Теперь они начисляются по единому тарифу. Таким образом, в части обложения взносами выплаты по трудовым договорам и по ГПД отличаются только взносами на травматизм.

А вот какие сведения точно не нужно включать в новый отчет:

- о физических лицах, если с ними заключены гражданско-правовые договоры купли-продажи, аренды, займа, дарения, мены и прочие, с выплат по которым не начисляются страховые взносы;

- о самозанятых, с которыми заключены любые ГПД.

Относительно самозанятых заметим, что при сотрудничестве с ними должны выполняться определенные требования. Так, работодатель не может заключить гражданский договор с самозанятым, который менее двух лет назад работал у него по трудовому договору. В таком случае будет считаться, что договор заключен с обычным физическим лицом. Значит, с выплаты нужно удержать НДФЛ, начислить на ее сумму страховые взносы и отразить данные этого человека в Сведениях о физлицах. То же самое следует сделать и в случае, если самозанятый не выдаст чек в установленный срок.

Когда отчитываться

Сведения о физлицах направляются в ИФНС один раз в месяц. Крайний срок подачи формы – 25 число следующего месяца. В 2023 году действуют такие сроки:

- за январь – до 27 февраля*;

- за февраль – до 27 марта*;

- за март – до 25 апреля;

- за апрель – до 25 мая;

- за май – до 26 июня*;

- за июнь – до 25 июля;

- за июль – до 25 августа;

- за август – до 25 сентября;

- за сентябрь – до 25 октября;

- за октябрь – до 27 ноября*;

- за ноябрь – до 25 декабря;

- за декабрь – до 25 января 2024 года.

Знаком «*» отмечены даты, на которые крайний срок представления Сведений переносится из-за выходных иди праздничных дней.

Новый отчет подается, начиная с периодов 2023 года. Так что за декабрь 2022 года следует отчитаться по СЗВ-М. Подать ее нужно до 16 января 2023 включительно. Возникает вопрос: куда направить эту форму? Раньше она подавалась в ПФР, но ведь его больше нет. Чтобы найти контакты Управления нового Социального фонда в своем регионе, рекомендуем посетить эту страницу.

Порядок подачи Сведений

Итак, новый отчет направляется в ИФНС, в которой страхователь стоит на учете. То есть ИП отправляет его в налоговую по месту жительства, организации – по месту нахождения.

При численности застрахованных в отчетном периоде не более 10 человек компания может решить сама, как ей отчитываться – на бумаге или электронно. Если застрахованных 11 и более, в инспекцию направляется электронная форма персонифицированных сведений о физлицах.

Ответственность

Что будет, если не направить отчет в срок или вообще о них забыть? Пока законодательство не предполагает штрафов за такие нарушения. Дело в том, что прежние санкции в размере 500 рублей за каждого застрахованного (ст. 17 закона № 27-ФЗ от 01.04.1996) распространяются на отчеты в Пенсионный фонд. Но теперь сведения подаются в ИФНС, поэтому данная норма не работает.

Скорее всего, законодатели со временем штрафы все же внедрят. Но в любом случае, подавать данные для персонифицированного учета пенсионных прав своих работников лучше без опозданий и нарушений.

Как заполнить новый отчет

Итак, персонифицированные сведения о физических лицах с 2023 года нужно подавать в виде нового отчета. По ссылке ниже можно скачать его бланк для ознакомления. Далее мы рассмотрим, как его заполнить.

Скачать бланк Персонифицированные сведения о физических лицах

Форма включает всего два листа: титульный и лист для сведений о физлицах.

Обратите внимание: если для заполнения каких-то данных нет значений, ставится прочерк. Но если в ячейке должна быть сумма, а ее нет, то ставится ноль.

В таблице 1 построчно расписано, как заполнить титульный лист.

Таблица 1. Порядок заполнения титульного листа

| Строка/ячейка | Что указать / примечание |

|---|---|

| ИНН, КПП | ИП не указывают КПП |

| Номер страницы отчета | «002», «003» и так далее |

| Номер корректировки | «0–», если отчет за период подается в первый раз |

| Код отчетного периода (месяца) | Указывается порядковый номер месяца (январь – «01», февраль – «02»). Если отчет подается в отношении ликвидированной (реорганизованной) компании или закрытого ИП, нужно взять код из Приложения № 3 к Порядку заполнения (далее – Порядок) |

| Год | 2023 |

| Кол налогового органа | Номер ИФНС, куда сдается отчет |

| Код по месту учета | Приложение № 4 к Порядку. Обычно для ИП – 120, для организаций – 214 |

| Наименование страхователя | Название организации или ФИО ИП |

| ОГРНИП | Только для ИП или главы крестьянского хозяйства |

| Сведения о реорганизации юрлица / закрытых ОП | Только если актуально Код реорганизации / закрытия из Приложения № 2 к Порядку, ИНН / КПП реорганизованного лица (закрытого ОП) |

| Номер телефона | Формат «8 ХХХ ХХХХХХХ» |

| Количество страниц | Количество заполненных листов самого отчета и копий прилагаемых документов (доверенности) |

| Блок подтверждения сведений | |

| Код лица, подписавшего отчет | 1 – директор или ИП, 2 – другое лицо по доверенности. |

| ФИО подписавшего лица | ИП повторно вписывать свое имя не должен |

| Наименование организации | Если речь идет о представителе – юридическом лице (например, бухгалтерской компании) |

| Название и реквизиты документа представителя | Если действует представитель по доверенности, в строках нужно указать ее реквизиты |

Теперь переходим непосредственно к сведениям о застрахованных лицах на втором листе. На нем 4 идентичных блока, в каждый вносится информация об одном человеке. В итоге вторых листов может быть несколько. Например, если сведения подаются на 3 работника, на втором листе будут заполнены 3 блока, и всего он будет включать 2 листа. Если работников 20, то листов отчета будет 6 – титульный и 5 листов со сведениями.

В следующей таблице показано, как заполнять блоки на физлиц.

Таблица 2. Заполнение сведений о физлицах

| Строка | Что указать / примечание |

|---|---|

| 10 | Заполняется только при корректировке |

| 20 | ИНН гражданина (если нет, не указывать) |

| 30 | СНИЛС |

| 40 | Фамилия |

| 50 | Имя |

| 60 | Отчество |

| 70 | Выплата (в рублях) или ноль, если ее не было |

Готовый отчет нужно подписать на первом листе и там же указать дату.

Скачать образец заполнения отчета персонифицированных сведений о физических лицах

Если допущена ошибка

Персонифицированные сведения о физлицах должны соответствовать данным из раздела 3 Расчета по страховым взносам. Если это не так, налоговики будут задавать вопросы. Но пока РСВ по окончании квартал не сдан, есть возможность исправить Сведения о физлицах, относящиеся к одному из месяцев этого квартала.

Теперь о том, как вносить исправления. Правила такие:

- Сформировать отчет только в отношении тех физлиц, о которых внесены ошибочные сведения или они не внесены вовсе. Остальных в отчет не вносить.

- На титульном листе указать номер корректировки, так как это будет уточняющий отчет.

- В зависимости от ошибки заполнить блоки так, как показано в Таблице 3.

Таблица 3. Заполнение блоков при исправлении ошибок

| 1. Ошибка в ИНН, СНИЛС или ФИО. На каждое лицо заполняется два блока | |

| Первый блок – отмена ошибочных сведений | Строка 010 – «1» (сведения должны быть аннулированы), Строки 020-060 – те же сведения, что в ранее поданном отчете, вместе с ошибками, Строка 070 – прочерки. Не нули, а именно прочерки! То есть сведения о начислениях верны |

| Второй блок – внесение правильных сведений | Строка 010 – прочерки, Строки 020-060 – верные данные, Строка 070 – сумма выплаты как в первичном отчете |

| 2. Ошибка в сумме выплаты. На каждое лицо заполняется 1 блок | |

| Блок 1 – внесение верных данных | Строка 010 – прочерк, Строки 020-060 – персональные сведения, как в первичном отчете (поскольку они были верны), Строка 070 – корректная сумма выплаты |

Мы рассмотрели, как заполнить персонифицированные сведения о физлицах – новый вид отчетности для всех работодателей, который заменил СЗВ-М. Обязательно ознакомьтесь с образцом из нашей статьи, это снизит риск ошибок при заполнении новой формы.

Революционные коррективы налоговой системы в 2023 году

2023 год отмечен революционными коррективами в правилах уплаты налогов. Введены в действие единый налоговый счет (ЕНС) и единый налоговый платеж (ЕНП).

Какие налоги входят в ЕНП, мы писали в статье.

В связи с этими новшествами были изменены:

- Дедлайны уплаты налогов и взносов. Они перенесены на единую дату — 28-е число — с сохранением действовавшей ранее периодичности.

Подробнее о сроках уплаты налогов по-новому мы писали в материале.

- Сроки представления отчетности. Они перенесены на единую дату — 25-е число — с сохранением действовавшей ранее периодичности.

О новых видах отчетности с 2023 года мы писали в статье.

Помимо этого, с 2023 года Пенсионный фонд РФ и Фонд социального страхования РФ объединились и стали Социальным фондом России (СФР).

Также об объединении можно прочитать в статье.

До 2023 года в ПФ РФ и в ФСС РФ страхователи сдавали определенный набор отчетной документации. С 2023 года все старые формы упразднены, а на замену им пришла единая форма ЕФС-1, объединившая все прежние бланки. ЕФС-1 в 2023 году необходимо сдавать в СФР. Форма включает несколько разделов, каждый из которых имеет свой срок сдачи.

Новую форму ЕФС-1 мы разбирали в статьях:

- «ЕФС-1: сроки сдачи разделов в 2023 году»;

- «Как заполнить ЕФС-1 на ГПХ в 2023 году»;

- «ЕФС-1: отчет 2023 года».

Напомним, что в ПФР до 2023 года следовало представлять сведения о застрахованных лицах по форме СЗВ-М. В 2023 году эту форму также упразднили, но она не вошла в состав ЕФС-1.

Аналогом СЗВ-М стал в 2023 году отчет «Персонифицированные сведения о физических лицах». Ниже в статье речь пойдет об этом новом виде отчетности — персонифицированные сведения о физлицах.

Новый формуляр о персональных сведениях

Форма «Персонифицированные сведения о физических лицах» утверждена приказом ФНС России от 29.09.2022 № ЕД-7-11/878@.

Вы можете скачать бланк и заполненный образец данной формы бесплатно, кликнув по картинке ниже:

Персонифицированные сведения о физических лицах — 2023

Скачать

Кто сдает персональные сведения

Первый вопрос, возникающий при словах о новых формах отчетности: кто сдает персонифицированные сведения о физлицах? Эта обязанность лежит на плательщиках страховых взносов (или их представителях), то есть лицах, производящих выплаты и иные вознаграждения физлицам, в том числе и простых физлицах, не имеющих статуса самозанятого или ИП.

Сразу можно сделать вывод об исключении из данного правила, то есть выделить тех, кто не сдает новый отчет «Персонифицированные сведения о физлицах».

ВАЖНО! ИП и организации, применяющие АУСН, могут производить выплаты физлицам, но при этом не являются плательщиками страховых взносов, поэтому и обязанность по подаче «Персонифицированных сведений» у них отсутствует.

Читайте об АУСН в нашем материале.

ИП без сотрудников и не имеющие заключенных договоров ГПХ с физлицами новый отчет также не отправляют.

Кто принимает новую отчетность от страхователей

Мы назвали персонифицированные сведения о физических лицах 2023 аналогом СЗВ-М. Отчасти это верно. Но важно запомнить главное отличие: СЗВ-М мы сдавали в ПФ РФ, а куда сдавать персонифицированные сведения о физлицах-2023? Новый формуляр отправляем в налоговый орган по месту регистрации.

В каком виде допустимо подать отчет

Здесь действует общее правило для сдачи персонифицированных сведений физлиц и расчета по страховым взносам. Если количество физиков, которым начислено вознаграждение, равно 10 или меньше, то допустимо представить отчет в бумажном виде.

Если численность от 11 и выше, то налоговая примет только электронный отчет.

Дедлайны по новому отчету

Персонифицированные сведения о физлицах в 2023 году — ежемесячный отчет с общим для почти всей отчетности крайним сроком подачи.

ВАЖНО! Персонифицированные сведения подают в налоговый орган ежемесячно до 25-го числа следующего месяца.

Так как подача новой формы персонифицированных сведений о физических лицах регламентируется Налоговым кодексом РФ, то для нее действует правило переноса срока сдачи, выпавшего на выходной или праздничный день, на ближайший рабочий день.

Таким образом, в 2023 году сроки сдачи персонифицированных сведений о физлицах такие:

ОБРАТИТЕ ВНИМАНИЕ! Первый отчетный период для новой формы — январь 2023 года.

Штрафы, предусмотренные за несвоевременную подачу персонифицированных сведений, описаны в «КонсультантПлюс». Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Сведения о каких физлицах отражаются в отчете

Персонифицированные сведения о физлицах в ИФНС представляют на всех лиц, которые считаются застрахованными в периоде, за который отчитывается страхователь.

В число таких лиц входят в том числе те, кому были в отчетном периоде произведены выплаты.

Если с физиком заключен договор аренды или купли-продажи или прочие, на выплаты по которым не начисляются страхвзносы, такое физлицо не следует отражать в отчете.

Таким образом, факт выплаты не влияет на отражение в персонифицированных сведениях. Физлицо должно появиться в новой отчетности о персонифицированных сведениях физлиц, даже если выплат в его пользу в отчетном периоде не было.

ВАЖНО! Данные ИП не включаются в персонифицированные сведения, так как ИП уплачивают взносы самостоятельно. Самозанятые физлица также не должны попадать в новый отчет, так как они взносы не уплачивают вовсе. Но если самозанятый не предоставил чек до срока сдачи персонифицированных сведений, включить в отчет его придется. После получения чека следует подать уточненный отчет.

Из вышесказанного можно сделать вывод, что нулевым отчет о персонифицированных сведениях физических лиц быть не может. Единственный учредитель — гендиректор относится к застрахованным лицам, поэтому на него также следует подать сведения.

Как уточнить новый формуляр при обнаружении ошибки

Новый отчет «Персонифицированные сведения о физических лицах» можно уточнить, если какие-либо данные не были поданы или поданы ошибочные сведения.

Два важных правила подачи уточненки:

- Уточненный ежемесячный отчет о персонифицированных сведениях о физлицах подается до представления в ИФНС расчета по страховым взносам (РСВ) за аналогичный отчетный период (иными словами, уточнять информацию по персонифицированным сведениям о физлицах за январь, например после подачи РСВ за 1-й квартал, не имеет смысла).

- В уточненку включаются не все физлица, а только те, в отношении которых необходимо внести изменения.

Из чего состоит формуляр

Персонифицированные сведения о физических лицах (КНД 1151162) состоят из следующих разделов:

- титульник;

- основная часть — персональные данные физлиц и сведения о сумме выплат.

Не будем подробно останавливаться на заполнении титульного листа, так как он выглядит вполне традиционно и сложностей в его заполнении быть не должно. Отметим только, что различаются коды отчетного периода в зависимости от того, кто сдает персонифицированные сведения о физических лицах:

- страхователи в обычном порядке (01–12);

- организации при реорганизации или ликвидации (71–79, 80–82);

- ИП при прекращении регистрации в качестве ИП (буквенная кодировка).

Коды представлены в приложении № 3 к порядку заполнения формы.

Как заполнить персонифицированные сведения о физлицах в основной части, рассмотрим подробнее.

Основная часть персонифицированных сведений

В основную часть входит несколько одинаковых блоков, состоящих из 7 полей. В отчете столько блоков, по скольким физлицам подаются персданные.

ВАЖНО! Основная часть отчета имеет название «Персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу».

Бланк и образец персонифицированных сведений о физлицах можно скачать на нашем сайте.

https://nalog-nalog.ru/blanks/personificirovannye-svedeniya-o-fizicheskih-licah-2023/

Приведем пример заполнения персонифицированных сведений о физлицах.

Пример 1

В организации работает генеральный директор Петров Александр Сергеевич. За январь 2023 года ему начислена заработная плата в размере 75 000 руб. Также в январе был заключен ГПД со Смирновой Натальей Ивановной на оказание бухгалтерских услуг. Акт об оказанных услугах подписан в январе, расчет также был произведен в январе в сумме 25 000 руб.

Образец персонифицированных сведений о физлицах будет выглядеть следующим образом:

Пример 2

Немного изменим условия примера 1. Пусть Смирновой Наталье Ивановне в январе был выплачен аванс в размере 10 000 руб., а акт оказанных услуг был подписан в феврале. Тогда же с ней был произведен окончательный расчет. В этом случае строка 070 будет заполнена по Смирновой Н. И. в отчете за февраль. Отчет за январь будет выглядеть так:

Как отразить в персонифицированных сведениях уволенного работника, объяснили эксперты «КонсультантПлюс». Оформите пробный онлайн-доступ к правовой системе и посмотрите образец документа. Это бесплатно.

Есть ли новый отчет в программе «1С»?

Персонифицированные сведения о физлицах в 1С уже представлены в составе регламентированной отчетности. Чтобы найти и заполнить бланк персонифицированных сведений о физлицах, надо пройти по пути: Отчеты — 1С-отчетность — Регламентированные отчеты. Нажимаем плашку Создать и выбираем из списка Персонифицированные сведения о физических лицах. Нажимаем Выбрать.

По плашке Заполнить данные вносятся в форму автоматически.

Итоги

С 2023 года введен новый отчет, где отражаются персданные по физикам и выплаты в их пользу. Этот ежемесячный отчет является аналогом прежнего СЗВ-М, утратившего силу. Сдавать сведения следует в налоговую до 25-го числа каждого месяца, указывая персональные данные и сумму выплат в пользу застрахованных лиц.