С 2023 года для уплаты налогов, страховых взносов и др. введены единый налоговый счет (ЕНС) и единый налоговый платеж (ЕНП). В связи с этим при наличии переплаты следует заполнять новую форму заявления – о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо единого налогового счета. Из этой статьи узнаете, как правильно заполнить заявление (КНД 1150057) из приказа ФНС № ЕД-7-8/1133 о распоряжении путем зачета по ЕНС + образец его заполнения в 2023 году.

Условия для заявления зачета

Согласно новой редакции с 2023 года ст. 78 Налогового кодекса РФ, для зачета сумм денежных средств, формирующих положительное сальдо единого налогового счета, нужно подать в ИФНС по месту учета заявление о распоряжении ими по установленной форме.

Заявить к зачету можно только сумму, которая есть в плюсе на ЕНС.

Если же на ЕНС нет положительного сальдо, ИФНС направляет сообщение об отказе в зачете. А когда положительное сальдо недостаточное для полного зачета, его сделают частично.

Важный нюанс для зачета переплаты по уточненной декларации: на дату завершения ее камеральной проверки должно пройти не больше 3 лет со срока уплаты налога. Иначе переплату не учтут на ЕНС.

Какой зачет можно заявить

С 2023 года есть 4 варианта:

- зачет в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и/или процентов;

- в счет исполнения будущей обязанности по уплате конкретного налога, сбора, взноса;

- в счет исполнения решений налоговых органов, указанных в подп. 10 и 11 п. 5 и подп. 3 п. 7 ст. 11.3 НК;

- в счет погашения задолженности, не учитываемой в совокупной обязанности (подп. 2 п. 7 ст. 11.3 НК).

Особенности заявления зачета

|

ВИД ЗАЯВЛЕНИЯ |

ОСОБЕННОСТИ ЗАПОЛНЕНИЯ И ПОДАЧИ ЗАЯВЛЕНИЯ |

| В счет будущей обязанности по уплате конкретного налога, сбора, страхового взноса | Указывают:

Можно подать заявление об отмене (полностью или частично) такого зачета. Тогда его отменяют последовательно – начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты. |

| В счет исполнения ряда решений налоговых органов либо погашения задолженности, не учитываемой в совокупной обязанности | Можно подать не позднее дня, предшествующего дню вступления в силу судебного акта о взыскании задолженности, с указанием соответствующего решения ИФНС.

Зачет ИФНС делает последовательно – начиная с задолженности с наиболее ранними сроками уплаты. |

Какой бланк использовать

Для зачёта по налоговым платежам и страховым взносам с 2023 года нужно использовать форму «Заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента». Её номер по КНД 1150057.

Этот обязательный образец заявления зачете по ЕНС утверждён в Приложении № 3 к приказу ФНС от 30.11.2022 № ЕД-7-8/1133. Им же в Приложении № 4 закреплён электронный формат отправки заявления в налоговую.

Скачать бесплатно бланк 2023 заявления на зачет по ЕНС можно из нашей статьи здесь.

Одновременно признана утратившей силу прежняя форма заявления о зачете, закреплённая приказом ФНС от 14.02.2017 № ММВ-7-8/182.

Что и как заполнять

Заявление на зачет по ЕНС состоит из 5 частей, который отражают выбранный плательщиком вариант (вид) зачета. Это:

- Титульный лист.

![]()

- Зачет в счет исполнения обязанности другого лица.

![]()

- Зачет в счет будущей обязанности по уплате конкретного налога, сбора, страхового взноса.

![]()

- Зачет в счет исполнения ряда решений налоговых органов.

![]()

- Зачет в счет погашения задолженности, не учитываемой в совокупной обязанности.

![]()

Отметим, что ФНС не приводит отдельно порядок и правила заполнения этого заявления. Но необходимые подсказки есть в сносках на самом бланке.

Общий принцип такой: на продолжении страницы 001 заполните раздел, соответствующий заполненному на титульном листе коду. Например, если указали 1, то заполните раздел “В счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов”. А другие разделы на продолжении страницы 001 в таком случае не заполняйте.

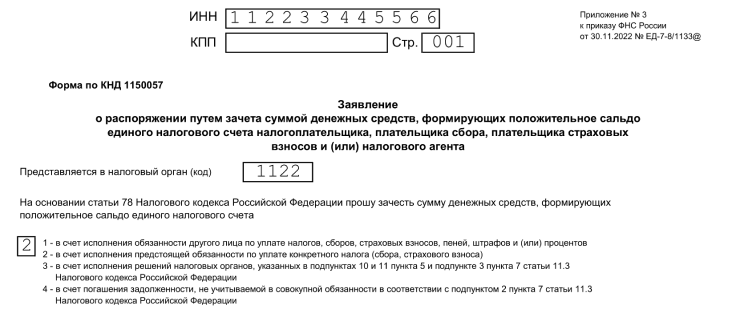

Код для титульного листа

- 1 – в счет исполнения обязанности другого лица;

- 2 – в счет будущей обязанности по уплате конкретного налога, сбора, страхового взноса;

- 3 – в счет исполнения ряда решений налоговых органов;

- 4 – в счет погашения задолженности, не учитываемой в совокупной обязанности.

Код документа

Его приводят только для третьей ситуации – когда просите зачет в счет исполнения решений налоговых органов. Возможны 6 вариантов:

|

ЗНАЧЕНИЕ КОДА |

ВИД РЕШЕНИЯ |

| 01 | Решение налогового органа о привлечении к ответственности за совершение налоговых правонарушений |

| 02 | Решение налогового органа об отказе в привлечении к ответственности за совершение налоговых правонарушений |

| 03 | Решение об отмене (полностью или частично) решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке |

| 04 | Решение об отмене (полностью или частично) решения о предоставлении налогового вычета |

| 05 | Решение, вынесенное по результатам проверки ФНС полноты исчисления и уплаты налогов по сделкам между взаимозависимыми лицами |

| 06 | Судебный акт или решение вышестоящего налогового органа, отменяющего/изменяющего судебный акт или решение налогового органа, на основании которого на ЕНС ранее была учтена обязанность уплатить суммы налогов, авансовых платежей по ним, сборов, страховых взносов, пеней, штрафов и/или процентов |

Заполнение разделов

|

РАЗДЕЛ |

КАК ЗАПОЛНИТЬ |

| Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю | Укажите, кто подтверждает сведения: плательщик или его представитель. Затем нужно привести фамилию, имя и отчество (при наличии) руководителя организации (ИП) либо сведения о представителе, номер контактного телефона.

Если заявление подает представитель, надо указать наименование и реквизиты документа, подтверждающего его полномочия. |

| В счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов | Укажите ИНН лица, за которое вносите оплату, и ее сумму.

Если зачет надо сделать в пользу нескольких лиц, заполните необходимое количество блоков с этой информацией. |

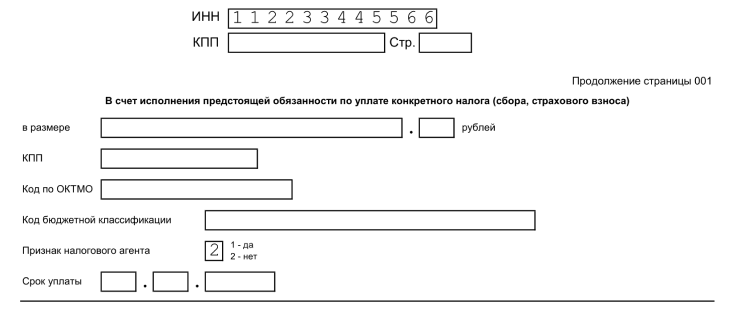

| В счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) | Отразите сумму к зачету, а также сведения о налоге (сборе, взносе), в счет которого надо сделать зачет:

Также обозначьте, исполняете ли вы эту обязанность как налоговый агент: 1 – да, 2 – нет. Если зачет нужен в счет уплаты нескольких налогов (сборов, взносов), заполните необходимое количество блоков с этой информацией. |

| В счет исполнения решений налоговых органов | Укажите сумму к зачету, код документа, его номер и дату.

Если зачет надо сделать в счет исполнения нескольких решений налоговых органов/судебных актов, заполните необходимое количество блоков. |

| В счет погашения задолженности, не учитываемой в совокупной обязанности | Приведите сумму к зачету, код документа-основания (1 – исполнительный лист, 2 – судебный акт), его номер и дату, а также дату его вступления в силу.

При погашении задолженностей по разным основаниям – т. е. документам с разными реквизитами – заполните необходимое количество блоков с данными о них. |

Способы подачи

Заявление на зачет подают в ИФНС по месту учета в электронном виде с усиленной квалифицированной подписью по ТКС или через личный кабинет налогоплательщика.

В частности, таким образом можно представить заявление с целью уменьшения налога при УСН и ПСН на сумму уплаченных фиксированных взносов ИП.

Подать заявление о зачете можно двумя способами.

В личном кабинете ИП:

- выбрать раздел «Жизненные ситуации», перейти в раздел «Распорядиться сальдо ЕНС» и выбрать заявление;

- на главной странице в ЛК перейти в меню, нажать кнопку «Все сервисы», в блоке «Единый налоговый счет» выбрать заявление.

В личном кабинете юрлица:

- выбрать в меню пункт «Заявления. Запросы», в разделе «ЕНС» выбрать заявление;

- на главной странице ЛК в блоке «Заявления. Запросы» перейти в раздел «ЕНС» и заполнить заявление.

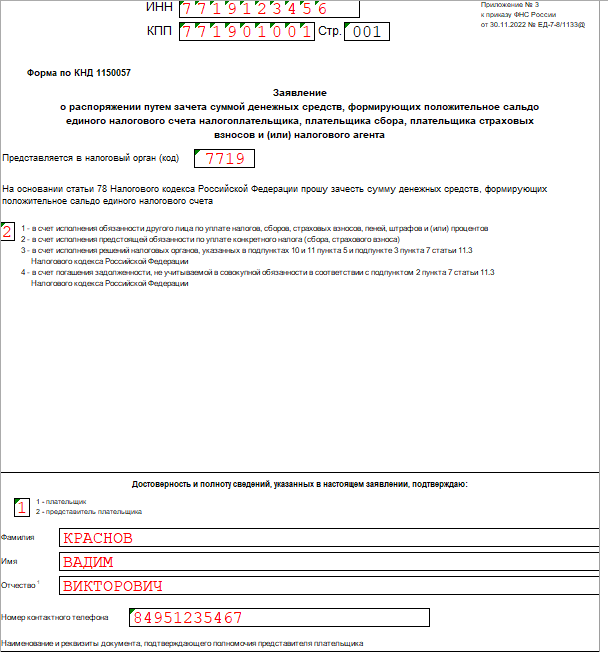

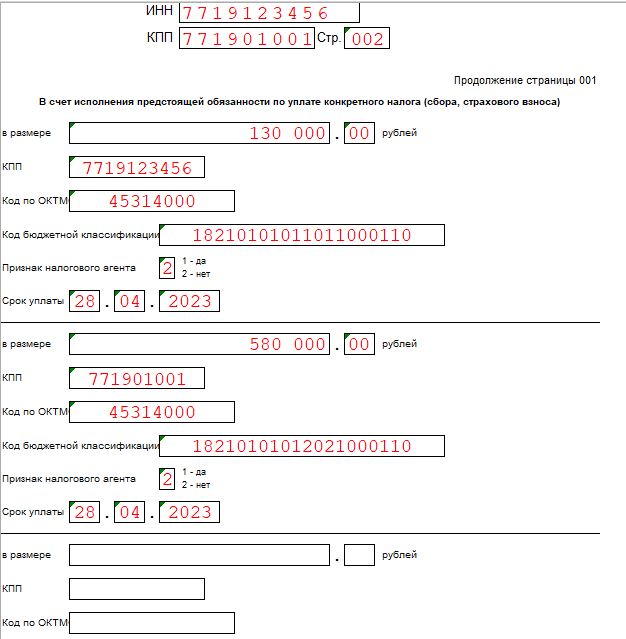

Пример заполнения

Допустим, что компания обратилась за зачетом средств в счет будущей обязанности по уплате налога на прибыль:

- 130 000 руб. – в федеральный бюджет;

- 580 000 руб. – в региональный бюджет.

Далее показан правильный образец заполнения организацией заявления КНД 1150057 о зачете денежных средств, формирующих положительное сальдо ЕНС, для этой ситуации.

Также см. Как правильно заполнить заявление на возврат переплаты по ЕНС: образец 2023.

Заключение

Подать заявление для зачета переплаты – это право, а не обязанность плательщика. И сделать это можно в любой момент: ограничений по сроку нет.

Но скорее всего, налоговая сама зачтет переплату при наступлении срока уплаты налога или взноса.

Заявление о зачете суммы излишне уплаченного налога — это документ, который налогоплательщик подает в ИФНС, чтобы учесть переплату по взносам и сборам в счет образовавшейся задолженности или будущих платежей. В 2021 году бланк заявки изменился.

Что сделать с переплатой по налогам

Образовавшийся излишек возвращают налогоплательщику или засчитывают в счет других налоговых платежей. Налогоплательщики распоряжаются переплатой следующим образом:

- учитывают излишки средств в счет будущих платежей по данному виду налога или сбора;

- возвращают переплату на расчетный счет налогоплательщика;

- зачитывают переплату в счет задолженностей по иным налоговым обязательствам;

- рассчитываются за действующие штрафы, пени и недоимки.

Такие нормы установлены в статье 78 Налогового кодекса и действуют на все налоговые обязательства, установленные на территории России, в том числе на авансовые платежи и государственные пошлины. Налогоплательщикам следует знать, что зачет переплаты удовлетворят только при отсутствии задолженностей по другим налогам и сборам.

Формы практически не поменялись. Обновили штрихкоды и добавили строки для даты и номера платежных поручений, если возвращаете переплату по госпошлине. Но в новых бланках есть одно существенное отличие от старых: код налогового расчетного периода в форме по КНД 1150057 и КНД 1150058 больше не указывают. Налоговики исключили эту строку из заявки.

Как и когда подавать заявление

Распоряжаются налоговой переплатой не позднее трех лет с момента ее образования, согласно статье 78 НК РФ. Для налогоплательщиков доступны три способа предоставления заявок на зачет и возврат:

- руководитель организации, индивидуальный предприниматель или физическое лицо либо их законные представители (на основании доверенности) обращаются в территориальное отделение налоговой инспекции лично;

- заполненный документ отправить по почте. В таком случае отправку осуществите ценным письмом с обратным уведомлением и описью вложенных документов;

- организовать отправку электронно через защищенные каналы связи, которые используются для отправки отчетности. Отправляя электронный вариант обращения, не забудьте подписать его усиленной электронной подписью.

Решение по письменному обращению принимают в обобщенном случае не позднее 10 дней с момента получения. О результате рассмотрения налоговики должны сообщить в письменном виде. В период рассмотрения представители ФНС затребуют проведение сверки по фискальным платежам.

Как заполнить заявление о зачете

Формируйте документ о зачете на унифицированном бланке КНД 1150057. Учтите, что ИП и организации заполняют только первую и вторую страницы документа, третья страница предусмотрена для обращений от физических лиц, которые не являются индивидуальными предпринимателями.

Рассмотрим пример: ООО «Clubtk.ru» при перечислении страховых взносов за сентябрь 2021 года допустило ошибку: платеж по обязательному медицинскому страхованию отправлен на пенсионное страхование в сумме 150 000 рублей. Бухгалтер приступил к заполнению заявления о зачете образовавшейся переплаты по ОПС в счет будущих платежей.

Шаг 1. Заполняем ИНН, КПП и полное наименование организации. Указываем номер заявления и код территориального отделения налоговой инспекции, в которую предоставляется обращение. Если заявление составляет индивидуальный предприниматель, следует указать его фамилию, имя и отчество (при наличии). В пустых клетках ставим прочерки.

Шаг 2. Определяем статус налогоплательщика и указываем номер статьи НК РФ, являющейся основанием для письменного обращения за зачетом. Допустимы следующие значения статей-оснований:

- ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеням, штрафам;

- ст. 79 — для возврата излишне взысканных сумм;

- ст. 203 — для зачета излишков по акцизам;

- ст. 333.40 — для возврата переплат по государственным пошлинам.

Просим зачесть переплату. Указываем код платежа.

Шаг 3. Заполняем ОКТМО и КБК.

ОКТМО и КБК проверяем в платежном поручении на перечисление налогового обязательства.

Прописываем код налогового органа, в котором числится переплата.

Шаг 4. Указываем количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона. Ставим дату составления и заверяем готовый документ у руководителя.

Шаг 5. Заполняем продолжение страницы 1. Вносим код, обозначающий решение налогоплательщика, как распорядиться переплаченными в бюджет деньгами. Для зачета в счет других платежей укажите «1», в счет будущих периодов — «2». Теперь пропишите налоговый период, ОКТМО и КБК налога, на который планируете перевести переплату. Прописываем код налогового органа, в котором числится задолженность.

Теперь зачет излишне уплаченного налога разрешено проводить между взносами любого уровня: федерального, регионального, местного.

Актуальный образец заполнения формы 1150057 для ООО «Clubtk.ru»:

Заявление о возврате налога

Если организация приняла решение о возврате излишне уплаченных сумм по налоговым обязательствам, то следует заполнить другое заявление. Форма обращения за возвратом переплат унифицирована, КНД — 1150058.

Разберем, как заполнить заявление о возврате суммы излишне уплаченного налога, на примере ООО «Clubtk.ru»: в декабре 2020 года общество с ограниченной ответственностью ошибочно уплатило налог на имущество организации в сумме 1723,00 рубля. Организация освобождена от уплаты налога на имущество. Бухгалтер составил заявление на возврат излишне уплаченной суммы.

Многие ИП сейчас сталкиваются с необходимостью заполнять заявление на уменьшение налога по форме КНД 1150057.

Полное название этого заявления пишется так: «Заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента»

Понятно, что его кратко называют «заявление на зачет» или «заявление на уменьшение налога» или «заявление о зачете налога».

Если вы встретите человека, который сможет без запинки повторить полное название формы КНД 1150057, то знайте — вы общаетесь с гением бюрократии. Не забудьте взять у него автограф.

Для чего нужно это заявление?

Много для чего нужно. Но для ИП на УСН оно необходимо для уменьшения налога на фиксированные взносы ИП «за себя» при новом способе оплаты налогов (ЕНС, ЕНП, уведомления, заявления и так далее).

Что еще за «новый» способ оплаты налогов и взносов?

Я уже рассказывал про новый способ оплаты налогов для ИП на УСН без сотрудников в этих статьях:

- Как платить налог по УСН 6% за первый квартал 2023 года для ИП без сотрудников? Пошаговая инструкция с конкретным примером

- Как заполнить уведомление об исчисленных налогах на бумаге и сдать в инспекцию: пошаговая инструкция и пример оформления

- Как отправить уведомление в ФНС при оплате налога из «Личного кабинета ИП»? Пошаговая инструкция с примером!

- Как пополнить счет ЕНС из «Личного Кабинета ИП» картой или наличными?

То есть, если вы ИП на УСН, и вы перешли на новый способ оплаты налогов, то рано или поздно вам придется разбираться с этим заявлением.

Рассмотрим конкретный пример

Предположим, вы ИП на УСН без сотрудников и хотите уменьшить налог УСН за первый квартал.

При этом:

- Ваш доход за 1 квартал составил 700 000 рублей.

- Вы пополнили ЕНС на сумму 11460 рублей 50 копеек до 31 марта. То есть, оплатили взносы «за себя» за 1 квартал.

- При этом 1% свыше 300 000 НЕ платили.

Сначала посчитаем налог по УСН:

700000 * 6% = 42 000 руб

Потом делаем налоговый вычет:

42000 — 11460, 50 = 30 539 руб. 50 коп.

Так вот для того, чтобы при новом способе оплате налогов уменьшить налог по УСН, необходимо подать заявление по форме КНД 1150057.

В какой срок нужно подать это заявление в ФНС?

Если нужно уменьшить налог по УСН:

- за 1 квартал, то его необходимо подать до 31 марта

- за 2 квартал, то его необходимо подать до 30 июня

- за 3 квартал, то его необходимо подать до 31 сентября

Сразу отмечу, что до последнего дня тянуть не нужно. В ФНС должны еще его рассмотреть и одобрить. Это может занять несколько дней. Чем раньше отправите, тем лучше. В случае ошибки, можно будет ее исправить.

Как заполнить заявление на уменьшение налога УСН?

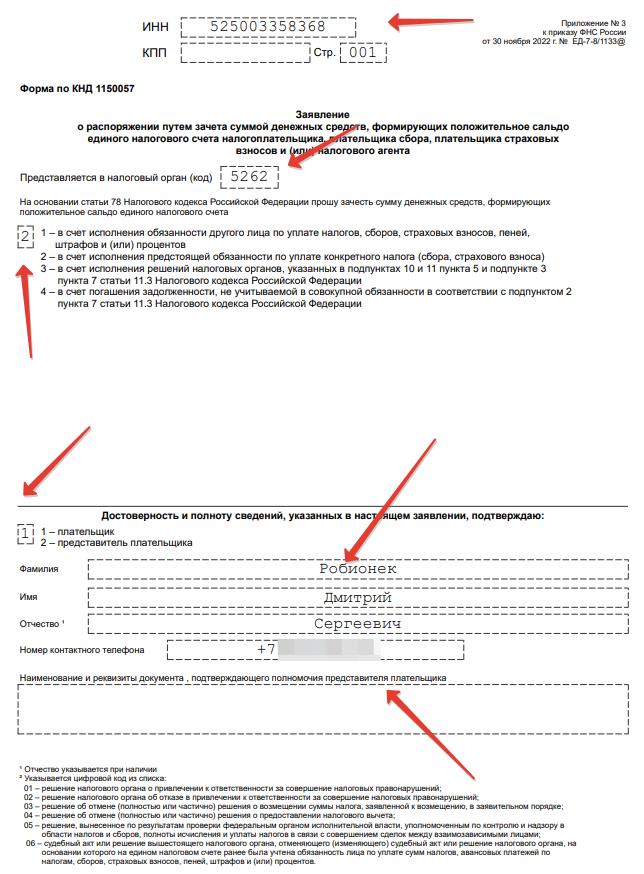

Для начала посмотрим, как оно выглядит. В примере ниже, я указал свои реквизиты. Понятно, что вы указывает свои данные =)

Всего придется заполнить два листа.

Лист №1: Титульный лист КНД 1150057

Здесь необходимо:

- указать ваш ИНН

- Номер (код) вашей налоговой инспекции

- Указать код «2» – в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)

- Указать код «1» – плательщик

- Указать ваши ФИО

- Указать ваш номер контактного телефона

Как видите, с титульным листом особых трудностей нет.

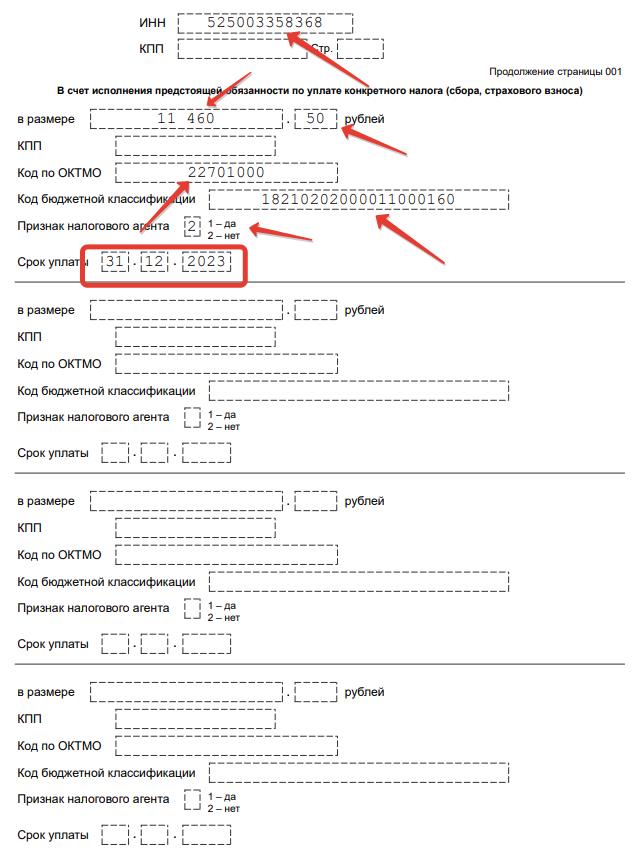

Лист №2: «В счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)»

Обратите внимание, что второй лист (раздел) должен называться именно так, а не иначе: В счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса).

При уменьшении налога используется именно он. Дело в том, что заявление КНД 1150057 состоит из 5 листов, но нам потребуется только два.

Что нужно указать на втором листе?

- На втором листе указываем свой ИНН

- Сумму, на которую мы хотим уменьшить налог по УСН. В нашем примере ИП на УСН без сотрудников до 31 марта оплатил 11460 руб. 50 копеек. Значит, укажем эту сумму.

- Указываете свой ОКТМО (надеюсь, вы его знаете)

- Указываете КБК. Так как мы уменьшаем налог по УСН на взносы фиксированные ИП «за себя» за 2023 год, то указываем 18210202000011000160

- Признак налогового агента. Если вы не налоговый агент, ставите «2»

Обратите внимание, что КБК в 2023 году по взносам ИП поменялись. Для 1% от дохода, превышающего 300 000 рублей в год, КБК будет другим.

Новые КБК по фиксированным взносам ИП «за себя» на 2023 год

Что там с датой в заявлении? Срок уплаты?

Это самый спорный момент при заполнении заявления КНД 1150057. ФНС рекомендует указывать в своем чате то 31.12.2023, то 09.01.2024.

Единой и четкой позиции со стороны ФНС по дате я еще не встречал.

Поэтому, рекомендую уточнять этот момент с датой в своей налоговой инспекции.

Я писал несколько постов в своем телеграмм-канале по этому поводу, не буду здесь все это дублировать.

Кстати, рекомендую подписаться на мой телеграмм-канал по этой ссылке ниже. Там уже более 4000 подписчиков, которые активно делятся своим опытом для ИП и самозанятых:

https://t.me/ipnovosti

Обратите внимание, что если будете уменьшать налог по УСН на 1% от суммы свыше 300000 рублей за 2023 год, то КБК и дата (срок уплаты) будут другими

В какой программе можно заполнить это заявление? Как его отправить это в ФНС?

Вот это самое сложное в этой истории. Дело в том, что согласно ст. 78 НК РФ, это заявление можно отправить в ФНС исключительно в электронном виде, по каналам ТКС или через «Личный Кабинет ИП».

В бумажном виде ФНС его не примет. Придется использовать цифровую подпись.

Заявление о распоряжении путем зачета представляется в налоговый орган по месту учета по установленному формату в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

п 4. ст 78 НК РФ.

Можно ли отправить это заявление через ЛК ИП?

На момент написания этих строк в ЛК ИП на сайте ФНС эта возможность не реализована. Я очень надеюсь, что ФНС все-таки, предоставит такую возможность.

А через «Налогоплательщик Юрлиц»?

Многие ИП надеялись сформировать это заявление при помощи программы «Налогоплательщик Юрлиц» и отправить через сайт ФНС. Действительно, заявление можно составить в этой программе, но вы не сможете его даже распечатать и посмотреть на него. А контейнер, который формирует эта программа, не принимает сайт ФНС.

Ну, а в «1С» можно отправить?

Да. Можно сформировать это заявление в «1С» и отправить его через «1С-Отчетность». Но, как понимаете, не все ИП готовы изучать «1С». Сама программа денег стоит, разумеется. И определенного времени, чтобы разобраться с «1С».

В программе «1С. Предприниматель», которой я пользуюсь, оно заполняется буквально в 2 клика.

ТКС?

Да, еще через ТКС его можно отправить. Но это дополнительные сложности и расходы для небольших ИП. Придется подключаться к коммерческим сервисам, которые позволяют это сделать. Например, к «СБИС».

Разумеется, это тоже стоит денег и времени на освоение.

Вместо итога

Короче говоря, все ИП в РФ сейчас напряженно ждут, когда на сайте ФНС в «Личном Кабинете ИП» заработает функция отправки этого заявления. Далеко не все ИП с первого захода разберутся с ТКС и серьезными бухгалтерскими программами.

Но в любом случае, лучше представлять заранее, как заполняется это заявление. Надеюсь, вам будет полезна эта статья.

P.S. Как только появится возможность создать и отправить это заявление через ЛК ИП, я обязательно напишу вторую часть этой статьи. Следите за обновлениями блога.

Но еще раз подчеркну, что мы сейчас посмотрели только на заявление о зачете. Более подробно про «новый» способ оплаты налогов и взносов для ИП на УСН я писал по ссылкам, которые приведены в самом начале статьи.

Если есть вопросы или дополнения, пищите в комментариях ниже.

С уважением, Дмитрий Робионек.

P.S. Если вы хотите поддержать мой проект, то это можно сделать по ссылке ниже:

Вся ваша помощь, идет на развитие этого проекта для ИП и самозанятых.

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Излишне уплаченные денежные средства по различным налогам и сборам (НДС, прибыль, страховые взносы) возвращают или учитывают в качестве будущих платежей, предоставив в территориальную ИФНС заявление на бумаге или в специализированной программе (пп. 5 п. 1 ст. 21 НК РФ). Если ошибка обнаружилась в конце года при составлении годового баланса бюджетного учреждения, бухгалтеру не стоит расстраиваться, ситуация поправима.

Что делать с переплатой

В процедуре зачета или возврата налога существуют два варианта развития событий:

- Когда переплату оставляют. При наличии актуальных пеней и штрафов или недоимки по этой группе налогов санкционируют сверку с налоговым органом на текущую дату (п. 5 ст. 78 НК РФ). По результату производят взаимозачет. Дополнительного обращения к налоговикам не требуется, достаточно предоставить письмо с просьбой о проведении сверки. Если после взаимозачета осталась переплата, подают заявление на возврат. Если специалист ИФНС обнаружит образовавшийся излишек и у предприятия начислены недоимки или штрафы, инспектор вправе самостоятельно принять решение о взаимозачете (п. 5 ст. 78 НК РФ).

- Если неоплаченных пеней, недоимок и штрафных санкций у предприятия не имеется, то оформляют заявление о зачете, которое подается в ИФНС в счет будущих налоговых платежей (п. 4 ст. 78 НК РФ).

Территориальные ИФНС отводят до 10 дней включительно на принятие решения, и еще 5 — на оповещение о принятом решении (пересчет или отказ). Денежные средства от ИФНС придут на расчетный счет в течение 30 дней со дня регистрации заявительных документов. Если для осуществления взаимозачета налоговикам потребуется камеральная проверка, рассмотрение поданной документации занимает до трех месяцев.

Налоговые органы принимают документы на возврат или зачет денег в течение трех лет со дня, когда плательщик отправил переплату (п. 2, 7 ст. 78 НК РФ).

Куда предоставлять документы на зачет переплаты

Все обращения направляются в территориальные отделения ФНС России лично заявителем — руководителем или его непосредственным представителем, действующим по доверенности. Подать заявление в свободной форме на возврат переплаты налога в ИФНС от ИП нельзя, все заявки принимаются на специальных бланках.

Заявку подают в инспекцию лично или через специализированные бухгалтерские программы. Налогоплательщик формирует обращение в рабочей системе, подписывает усиленной ЭП и отправляет по телекоммуникационным каналам связи.

Если у организации или ИП есть личный кабинет на официальном сайте ФНС, им доступна опция заполнить онлайн форму по КНД 1150058 2022 года через портал налоговой службы. Деньги отправят на расчетный счет, который зарегистрирован в реестре ЕГРЮЛ.

Елена Лефтерова, «Аутсорс-Бюро Лефтеровой»:

Выгоднее, конечно, вернуть переплату. Оборотные средства никогда не помешают. Но сделать это можно, если у компании нет никаких задолженностей по другим платежам в бюджет. Рекомендаций всего две:

- при подаче заявления сразу начинается камеральная проверка по тому налогу, по которому просите возврат, поэтому вы должны быть уверены, что в отчетности все в порядке;

- перед подачей заявления на возврат возьмите выписку по расчетам с бюджетом, убедитесь в отсутствии задолженностей.

На сегодня сложностей по возврату переплаты не возникает. При камеральной проверке остальные аспекты вашей деятельности, кроме указанных выше, налоговая не трогает.

Какие требования к заполнению

Унифицированная форма заявления на зачет переплаты по налогам в формате word или exel утверждена Приказом ФНС № ММВ-7-8/182@ от 14.02.2017. Используйте:

- для возвращения денежных средств — форму КНД 1150058;

- для зачета переплаченных сумм — форму КНД 1150057.

С 23.10.2021 бланки заявок изменились — вступил в силу Приказ ФНС № ЕД-7-8/757@ от 17.08.2021.

У каждого пользователя есть возможность скачать бесплатно бланк формы по КНД 1150058 2022 года в excel с сайта ИФНС — из Приказа № ММВ-7-8/182@ от 14.02.2017.

Новые бланки не существенно отличаются от старых, но есть одно ключевое изменение. Ни в КНД 1150057, ни в КНД 1150058 больше не указывают расчетный период. Кроме того, налоговики изменили штрихкоды и включили в титульный лист поля для указания номера и даты платежного поручения, если налогоплательщик возвращает госпошлину.

И еще одно важное изменение. Теперь взаимозачеты между взносами производят независимо от их уровня. То есть учесть средства федерального бюджета разрешают в счет платежей регионального или местного бюджета, и наоборот. Изменились и формы решений налоговиков. Бланки КНД 1165165, 1165166, 1165167, 1165168 доступны для скачивания всем пользователям.

Как заполнить заявку на зачет

Форма 1150057 заполняется рукописно печатными буквами или в электронном виде. Пустые клетки либо не заполняются, либо оформляются прочерками. Пошаговая инструкция по заполнению КНД 1150057 в 2022 году:

Шаг 1. Заполняем ИНН и КПП. Затем присваиваем порядковый номер документу (учет ведется с начала текущего года) и указываем код территориальной ИФНС, в которую предоставляется обращение. Прописываем наименование налогоплательщика.

Шаг 2. Определяем статус налогоплательщика, регламентирующую статью НК РФ (ст. 78) и тип платежа, который подлежит взаимозачету.

Шаг 3. Указываем коды: ОКТМО, КБК и налогового органа. Если делаете зачет по переплаченной госпошлине, укажите дату и номер платежного поручения.

Шаг 4. Вносим количество листов заявки и количество листов подтверждающих документов. Подписываем титульный лист у руководителя. Ставим дату заполнения и фиксируем телефон для связи с ответственным исполнителем.

Шаг 5. Указываем тип, сумму, КБК операции. Прописываем ОКТМО и код налоговой инспекции, в которой зачитывается излишний платеж.

Юридические лица и индивидуальные предприниматели заполняют только первую страницу формы. Страница 3 разработана специально для физических лиц, которые не являются ИП. Если заявку подает физическое лицо, то ему необходимо заполнить ИНН на титульной странице, а на странице 3 указать актуальные паспортные данные и адрес места жительства.

Можно ли вернуть налоговую переплату

Вернуть излишнюю сумму платежей в налоговую можно, вот только налоговики не стремятся содействовать плательщикам в возврате. Перед обращением в ИФНС необходимо проверить, есть ли у организации штрафные санкции, пени или недоимки, заказав акт сверки в территориальной инспекции.

Если неустоек не обнаружено, подавайте заявление КНД 1150058. Инспекция возвращает денежные средства в течение одного месяца с официальной даты обращения.

Бюджетники отражают возврат в бухгалтерском учете проводкой: Дт 0 201 11 510 Кт 0 303 00 730 («Расчеты по платежам в бюджеты» (030301730, 030302730, 030305730-030313730)).

Одновременно поступление следует отразить на забалансовом счете 18 (КОСГУ 290).

Проводка для НКО — Дт 51 Кт 68.

Как подать заявление

Регистр подают по форме и в порядке, утвержденным действующей редакцией Приказа ФНС России № ММВ-7-8/182@ от 14.02.2017.

Бухгалтер выбирает один из трех существующих способов подачи заявления о зачете или возврате налога:

- лично или через представителя — с обязательным оформлением доверенности;

- почтовым отправлением, вложив в письмо опись предоставляемого пакета документов;

- по электронным каналам связи, подписав файл усиленной квалифицированной электронной цифровой подписью.

Заявление составляется в двух экземплярах — один подается в ИФНС, другой остается у налогоплательщика. Заявку подписывает руководитель, его представитель или другое уполномоченное лицо, указывается дата составления. Заявление заверяется печатью в том случае, если учреждение ее использует.

Содержание

- Почему взносы ИП за себя нельзя учитывать, как раньше

- Что предлагает Минфин и ФНС

- Как заполнить заявление о распоряжении

Приказом от 30.11.2022 N ЕД-7-8/1133@ ФНС утвердила несколько новых форм для работы с единым налоговым счетом (ЕНС). Среди них есть и заявление о распоряжении путем зачета суммой денежных средств.

Подавать это заявление должны ИП на УСН Доходы и ПСН, которые хотят сразу уменьшать налоговые платежи за счет взносов, уплаченных раньше крайнего срока. Кроме того, в письме от 31.01.2023 № СД-4-3/1023@ ФНС предложила еще один вариант оплаты взносов, который назвала альтернативным.

Поскольку возможностью сразу уменьшать налоги за счет взносов пользовались многие предприниматели, мы решили детально разобраться в этом вопросе. Ведь прежний способ, который работал много лет, больше не применяется. В чем тут проблема, и как ее решить?

Почему взносы ИП за себя нельзя учитывать, как раньше

Для начала напомним крайний срок уплаты взносов за себя:

- 31 декабря текущего года для фиксированной суммы;

- 1 июля следующего года для дополнительного взноса с дохода свыше 1%.

До 2023 года предприниматель, который хотел сразу уменьшить аванс на УСН Доходы, должен был перечислить часть взносов в том же отчетном периоде, за который был начислен налог. Покажем это на простом примере.

ИП без работников получил в 1 квартале доход в размере 240 000 рублей, соответственно, авансовый платеж по ставке 6% составит 14 400 рублей. Можно перечислить эту сумму в виде аванса, а можно до окончания 1 квартала заплатить 14 400 рублей в качестве взносов за себя. Тем самым будет оплачена часть обязательной фиксированной суммы (в 2023 году это 45 842 рубля), а авансовый платеж будет сразу уменьшен до нуля.

Примечание: ИП с работниками вправе учитывать взносы не только за себя, но и за работников, однако уменьшить налоговый платеж можно только до половины.

Как ИФНС понимала, что предприниматель перечислил именно часть взносов за себя, а не авансовый платеж за 1 квартал? По КБК и основанию платежа, который указывался в платежном документе.

Однако в 2023 году применяется другой способ расчета с бюджетом. Разные виды платежей (налоги, взносы, сборы) поступают на единый налоговый счет ИП или организации по единому КБК, а далее их распределяет сама инспекция.

Но хотя ЕНС презентовали, как простой и удобный для бизнеса, на деле он вызвал массу вопросов и проблем. Ведь недостаточно просто перевести деньги на счет, надо еще сообщить налоговой, на погашение каких обязательств они направлены.

Для этого предприниматель или компания должны заранее сдать отчетность (декларацию, РСВ, 6-НДФЛ и др.), а если к сроку оплаты такая отчетность не предусмотрена, то подать уведомление об исчисленных суммах.

Например, взносы за работников платят каждый месяц, а отчет по ним сдают только раз в квартал. Поэтому перед перечислением взносов за январь и февраль надо подать уведомления, а за март – отчет РСВ. Сроки представления уведомлений и отчетов есть в нашем календаре.

Нельзя сказать, что такой вариант проще прежнего, кроме того, он не решает проблему оплаты взносов ИП за себя раньше установленных сроков. Ведь специальной отчетности по этим платежам нет, а уведомления для них не предусмотрены.

И даже если предприниматель перечислит на ЕНС какую-то сумму, которую он хочет направить на уменьшение налогового платежа, она будет висеть на счете до тех пор, пока ФНС не будет знать ее назначение. А сделать это можно только из годовой декларации по УСН. После ее камеральной проверки налоговая проведет перерасчет налогов и взносов, выяснит сумму возможной переплаты и учтет ее на сальдо ЕНС.

Что предлагает Минфин и ФНС

Поскольку проблема оказалась массовой, ведомства предложили такой вариант ее решения.

- Письмо Минфина от 20.01.2023 № 03-11-09/4254: «В случае подачи плательщиком заявления о распоряжении путем зачёта суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 Кодекса, может быть определена принадлежность ЕНП до наступления установленного Кодексом срока уплаты налога (сбора, страховых взносов)».

- Разъяснение на сайте ФНС: «Если лицо намерено уплатить исчисленные страховые взносы досрочно и хочет уменьшить на эту сумму налоги по УСН или ПСН в периоде указанной уплаты, её можно признать уплаченной в счёт исполнения предстоящей обязанности. Для этого следует подать заявление о распоряжении суммой путем зачета денежных средств в порядке, предусмотренном ст. 78 НК РФ, с указанием, что уплачены именно страховые взносы».

Таким образом, заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности – это и есть тот документ, который заменяет отчетность или уведомление для перечисленной суммы взносов. О том, как его заполнить, расскажем ниже.

Кроме того, позже ФНС предложила еще один вариант перечисления взносов, который максимально приближен к прежнему (действительно удобному) порядку.

Читаем письмо от 31.01.2023 № СД-4-3/1023@: «Если из распоряжения на перевод денежных средств (платежного поручения) можно однозначно определить назначение платежа как страховой взнос, указанный в статье 430 НК РФ, за соответствующий период, информация о совокупной обязанности, в отношении которой совершена уплата такого страхового взноса, может быть определена по данным такого платежного поручения».

Это означает, что если ИП оформит платежку по этому варианту, указав в ней КБК взносов за себя, то перечисленную сумму можно учитывать для уменьшения налога, как и раньше. И подавать в этом случае заявление о распоряжении не надо.

Как заполнить заявление о распоряжении

Переходим к самому заявлению. Бланк есть в приложении № 3 к приказу ФНС от 30.11.2022 N ЕД-7-8/1133@.

Скачать бланк заявления о распоряжении путем зачета суммой денежных средств

Заявление простое, приводим образец заполнения первой страницы.

Вверху надо указать ИНН и номер своей налоговой. Ниже укажите значение «2», это означает, что плательщик распоряжается зачесть деньги в счет исполнения предстоящей обязанности по уплате взносов (ведь они перечисляются раньше крайнего срока, то есть конца года). Далее впишите имя и телефон заявителя.

А в этом блоке заявления указывают сумму, перечисленную для уплаты взносов, свой код ОКТМО и КБК взносов. ИП в данном случае не является налоговым агентом, поэтому в соответствующем поле впишите «2».

Срок уплаты зависит от вида взносов. Если это фиксированная сумма за 2023 год, то 09.01.2024 (перенос с 31.12.2023 из-за выходного), если дополнительный взнос, то 01.07.2024.

| ИНН | Приложение N 3 к приказу ФНС России от 30.11.2022 N ЕД-7-8/1133@ |

||||||||||||||||||||||||||||||||||||||

| КПП | Стр. |

0 |

0 |

1 |

|||||||||||||||||||||||||||||||||||

| Форма по КНД 1150057 |

|||||||||||||||||||||||||||||||||||||||

| Заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента |

|||||||||||||||||||||||||||||||||||||||

| Представляется в налоговый орган (код) | |||||||||||||||||||||||||||||||||||||||

| На основании статьи 78 Налогового кодекса Российской Федерации прошу зачесть сумму денежных средств, формирующих положительное сальдо единого налогового счета |

|||||||||||||||||||||||||||||||||||||||

| 1 — в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов 2 — в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) |

|||||||||||||||||||||||||||||||||||||||

| 3 — в счет исполнения решений налоговых органов, указанных в подпунктах 10 и 11 пункта 5 и подпункте 3 пункта 7 статьи 11.3 Налогового кодекса Российской Федерации |

|||||||||||||||||||||||||||||||||||||||

| 4 — в счет погашения задолженности, не учитываемой в совокупной обязанности в соответствии с подпунктом 2 пункта 7 статьи 11.3 Налогового кодекса Российской Федерации |

|||||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю: |

|||||||||||||||||||||||||||||||||||||||

| 1 — плательщик 2 — представитель плательщика |

|||||||||||||||||||||||||||||||||||||||

|

Фамилия |

|||||||||||||||||||||||||||||||||||||||

| Имя | |||||||||||||||||||||||||||||||||||||||

| Отчество1 | |||||||||||||||||||||||||||||||||||||||

| Номер контактного телефона |

|||||||||||||||||||||||||||||||||||||||

| Наименование и реквизиты документа, подтверждающего полномочия представителя плательщика |

|||||||||||||||||||||||||||||||||||||||

| 1 Отчество указывается при наличии. | |||||||||||||||||||||||||||||||||||||||

| 2 Указывается цифровой код из списка: | |||||||||||||||||||||||||||||||||||||||

| 01 — решение налогового органа о привлечении к ответственности за совершение налоговых правонарушений; |

|||||||||||||||||||||||||||||||||||||||

| 02 — решение налогового органа об отказе в привлечении к ответственности за совершение налоговых правонарушений; |

|||||||||||||||||||||||||||||||||||||||

| 03 — решение об отмене (полностью или частично) решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке; |

|||||||||||||||||||||||||||||||||||||||

| 04 — решение об отмене (полностью или частично) решения о предоставлении налогового вычета; |

|||||||||||||||||||||||||||||||||||||||

| 05 — решение, вынесенное по результатам проверки федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами; |

|||||||||||||||||||||||||||||||||||||||

| 06 — судебный акт или решение вышестоящего налогового органа, отменяющего (изменяющего) судебный акт или решение налогового органа, на основании которого на едином налоговом счете ранее была учтена обязанность лица по уплате сумм налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и (или) процентов. |

|||||||||||||||||||||||||||||||||||||||