Если в организации нет наемных сотрудников, в налоговую службу передаются сведения о нулевой численности работников ООО в составе расчета о страховых взносах. Если в будущем показатель изменится, о принятом персонале работодатели отчитываются при подаче очередного РСВ.

КНД 1110018 больше не нужна

С 2021 года форма КНД 1110018 больше не применяется как отдельный отчет (Приказ ФНС № ЕД-7-11/752@ от 15.10.2020), но в НК РФ требование отчитываться в налоговую о количестве работающих граждан сохранилось. Руководители организаций интересуются, отражать ли ССЧ, если в текущем квартале нет работников, и как правильно отчитаться в этом случае. Сейчас для этого используют титульный лист формы РСВ (расчета по страховым взносам), утвержденной Приказом ФНС № ЕД-7-11/875@ от 06.10.2021. А для отчетности за 1 квартал 2023 года и позже для этих целей компаниям придется пользоваться бланком РСВ, форма которого введена Приказом ФНС России от 29.09.2022 № ЕД-7-11/878@.

Сдают ли нулевую форму

Пункт 3 статьи 80 НК РФ обязывает организации и индивидуальных предпринимателей отчитываться о количестве работников, может ли ССЧ равняться нулю и как отчитываться в таком случае, разъяснений в кодексе нет. Но такое возможно, если в организации или у индивидуального предпринимателя нет сотрудников с трудовыми договорами. В связи с этим стоит внести ясность, кем считать физическое лицо, являющееся индивидуальным предпринимателем, — сотрудником или нет. Тот же вопрос касается и главы предприятия, в котором нет персонала.

ИП без сотрудников

Индивидуальный предприниматель не выступает в качестве работодателя для самого себя. Такую однозначную позицию заняла ФНС еще в 2009 году (см. письмо № 358-6-1 от 27.02.2009). Кроме того, что ИП не отражает самого себя как штатную единицу в отчетности, он не вправе сам себе платить зарплату и заключать с самим собой трудовой договор. По этой причине ИП без штата не задают вопрос, надо ли подавать нулевой отчет — сведения о среднесписочной численности, они не сдают такую отчетность. Подавать ее придется только в том случае, если в течение отчетного периода предприниматель привлекал к работе наемный персонал.

Организации без сотрудников

Для организаций, не имеющих сотрудников, тоже важно корректно определить, равна ли нулю среднесписочная численность, если нет работников в ООО в отчетном квартале. Рассмотрим две ситуации::

- Лицо, не являющееся учредителем, занимает пост генерального директора.

- Учредитель является генеральным директором компании.

В первом случае в ООО имеется генеральный директор, он является штатной единицей — между директором и организацией заключен трудовой договор, он получает от нее зарплату.

Во втором случае учредитель самостоятельно выполняет функции директора. Казалось бы, его нельзя считать сотрудником компании, так как он не вправе сам с собой заключить трудовой договор. Такую позицию, в частности, занимает Роструд, о чем он говорил в письме № 177-6-1 от 06.03.2013. Делаем из этого вывод, что значит среднесписочная численность работников 0 человек, а страхователь не показывает ни одного работника. Но существует и противоположное мнение, заключающееся в том, что директор, даже будучи учредителем организации, вправе заключить трудовой договор, по сути, с самим собой. Это мнение аргументируется тем, что договор заключается между юридическим лицом, то есть организацией, и физическим лицом. И на практике в рассматриваемой ситуации принято подавать нулевую отчетность.

Сроки подачи и пример заполнения

Поскольку РСВ подается ежеквартально, то и сведения о численности работников поступают в ФНС с той же периодичностью.

Федеральным законом от 14.07.2022 № 239-ФЗ уточнены сроки сдачи РСВ. За 2022 год отчет следует подать не позже 25.01.2023. За 1 и последующие кварталы 2023 г. — не позже 25-го числа месяца, следующего за расчетным (отчетным) периодом.

Показываем, как корректно отчитываться об отсутствии наемного персонала с помощью титульного листа расчета.

Так готовят нулевую отчетность о средней численности и ИП, у которых в отчетном квартале не было сотрудников, и созданные ООО.

Обратите внимание: по итогам 1 квартала 2023 года в ФНС придется сдавать обновленную форму РСВ — с учетом требований Приказа ФНС от 29.09.2022 № ЕД-7-11/878@. Но в бланке на титульном листе тоже есть поле под названием «Среднесписочная численность (чел.)», где и указывают необходимые сведения.

Форма КНД 1110018 — это сведения о среднесписочной численности работников предприятия. Дадим краткие рекомендации по заполнению бланка в соответствии с общими правилами оформления налоговой отчетности и специфическими — для этого отчета.

Приказом ФНС РФ от 29.03.2007 утвержден бланк формы по КНД 111018. Он состоит всего из одной страницы.

Основные принципы заполнения

Заполнение бланка не представляет сложности: помимо общих данных о предприятии, необходимо внести всего одну цифру — значение среднесписочной численности работников по состоянию на соответствующую отчетную дату. Обычно такой отчет сдают компании и ИП, у которых есть наемные работники, раз в году — до 20 января. Документ включает данные за предыдущий год. Но иногда к его заполнению должны прибегать и в середине года. Это касается тех организаций, которые только зарегистрировались (срок предоставления — 20 число месяца, следующего за датой регистрации). Заполняют его и при ликвидации компании.

Основные вопросы у налогоплательщиков возникают обычно по вычислению среднесписочной численности. Подробное описание того, как оформляется отчет, и правила расчета значения среднесписочной численности работников предприятия на отчетную дату можно найти в статье, посвященной этой форме.

Общие требования к заполнению документа, как и для всей отчетности в налоговую, сформулируем следующим образом:

- данные вносятся на основании подтверждающих их верность документов;

- ошибки и поправки недопустимы;

- бланк можно заполнять на компьютере или от руки черными или синими чернилами;

- в каждом знакоместе проставляется отдельное значение;

- место, определенное для заполнения сотрудником налогового органа, заполнять не следует;

- подпись руководителя или уполномоченного лица подтверждает подлинность документа и верность внесенных в него данных и является необходимым реквизитом. Без подписи документы не принимаются, а при направлении по почте считаются несданными.

Реквизиты и данные

Следующие сведения о налогоплательщике включите в отчет в обязательном порядке:

- ИНН и КПП;

- фамилия, имя и отчество индивидуального предпринимателя или наименование юридического лица (укажите полное наименование с расшифровкой организационно-правовой формы);

- наименование ИФНС РФ, в которую отправляется отчет, и ее код (нужная информация есть на официальном сайте ФНС РФ);

- собственно данные о среднесписочной численности;

- дата предоставляемых сведений о численности работников (на какую дату произведен расчет, обычно это 1 января текущего года, особенности есть для вновь созданной или реорганизованной организации — первое число месяца, следующего за месяцем, в котором такая организация была создана или реорганизована);

- дата предоставления отчета.

Вам в помощь образцы, бланки для скачивания

Глушенкова Юлия

Юрист

Окончила Уральскую государственную юридическую академию в 2001 году. Работала в государственных органах и коммерческих организациях, веду частную практику.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

05.01.2022

Форма сведений о среднесписочной численности работников за предшествующий календарный год (форма по КНД 1110018) утверждена приказом ФНС России от 29.03.2007 г. № ММ-3-25/174@ «Об утверждении формы сведений о среднесписочной численности работников за предшествующий календарный год».

Начало действия приказа: 18.05.2007.Окончание действия приказа: 31.12.2020.

Внимание: Документ утрачивает силу с 1 января 2021 года в связи с изданием Приказа ФНС России от 15.10.2020 N ЕД-7-11/752@ «О признании утратившим силу приказа Федеральной налоговой службы от 29.03.2007 N ММ-3-25/174@».

Скачать форму «Расчет по страховым взносам» на этой странице.

Форма, согласно приказу ФНС РФ от 29.03.2007 № ММ-3-25/174@:

(На выбор представлены 3 варианта загрузки формы)

Штрих-код на титульном листе: 1110 0188.

Причины отмены формы (Новое от 03.11.2020)ФНС упразднила форму сведений о среднесписочной численности работников за предшествующий календарный год приказом от 15.10.2020 № ЕД-7-11/752@. Федеральный закон от 28.01.2020 № 5-ФЗ внес в статью 80 НК РФ поправки, позволяющие плательщикам страховых взносов сдавать сведения о среднесписочной численности работников в составе расчета по страховым взносам за очередной расчетный период. Новые нормы вступят в силу с 1 января 2021 года и будут применяться с представления расчета по страховым взносам за 2020 год.Обновленная форма расчета по страховым взносам, учитывающая указанные поправки в НК РФ, утверждена соответствующим приказом ФНС. Показатель «среднесписочная численность» будет отражаться плательщиком на титульном листе расчета.

Общая информация

Сведения о среднесписочной численности работников за предшествующий календарный год представляются организациями в налоговый орган не позднее 20 января текущего года. В случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована). Порядок заполнения и представления сведений разъяснен ФНС России в Письме от 26.04.2007 №ЧД-6-25/353@(в редакции Письма ФНС России от 18.05.2007 № 25-3-06/338@). Источник: www.nalog.ru.

Инструкция по заполнению

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМО от 26 апреля 2007 г. N ЧД-6-25/353@ О РЕКОМЕНДАЦИЯХ ПО ПОРЯДКУ ЗАПОЛНЕНИЯ ФОРМЫ «СВЕДЕНИЯ О СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ ЗА ПРЕДШЕСТВУЮЩИЙ КАЛЕНДАРНЫЙ ГОД»

Федеральная налоговая служба сообщает, что согласно пункту 3 статьи 80 Налогового кодекса Российской Федерации налогоплательщики (плательщики сборов) должны представлять в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя) сведения о среднесписочной численности работников, за предшествующий календарный год не позднее 20 января текущего года, а в случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).Сведения о среднесписочной численности работников представляются по форме «Сведения о среднесписочной численности за прошедший календарный год» (код формы по КНД 1180011), утвержденной Приказом ФНС России от 29.03.2007 N ММ-3-25/174 (зарегистрирован в Минюсте 20.04.2007 регистрационный номер 9320).Рекомендации по порядку заполнения формы «Сведения о среднесписочной численности за предшествующий календарный год» (прилагаются) довести до нижестоящих налоговых органов и налогоплательщиков. Д.А.ЧУШКИН

Приложение

РЕКОМЕНДАЦИИ ПО ПОРЯДКУ ЗАПОЛНЕНИЯ ФОРМЫ «СВЕДЕНИЯ О СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ РАБОТНИКОВ ЗА ПРЕДШЕСТВУЮЩИЙ КАЛЕНДАРНЫЙ ГОД»

Среднесписочная численность работников по состоянию на установленную дату определяется налогоплательщиком в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения N 1-Т «Сведения о численности и заработной плате работников по видам деятельности», утвержденным Постановлением Федеральной службы государственной статистики от 09.10.2006 N 56.Сведения о среднесписочной численности работников за предшествующий календарный год (далее — Сведения) могут быть представлены в электронном виде (после разработки форматов) в соответствии с «Порядком представления налоговой декларации (расчета) и документов в электронном виде», определяемым Министерством финансов Российской Федерации.

Сведения заполняются налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

При заполнении показателя по строке «Представляется в» — отражается полное наименование налогового органа, в который представляются Сведения, и код налогового органа.

При заполнении показателя по строке «Организация (индивидуальный предприниматель)» — Сведения заполняются в соответствии с учредительными документами, указывается полное наименование организации (фамилия, имя, отчество индивидуального предпринимателя).При заполнении показателя по строке «ИНН/КПП» — отражается идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации на основании:

Свидетельства о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7, утвержденной Приказом МНС России от 27.11.1998 N ГБ-3-12/309 «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц» (зарегистрирован в Минюсте России 22 декабря 1998 г., регистрационный номер 1664; «Бюллетень нормативных актов федеральных органов исполнительной власти», 4 января 1999 г. N 1; «Российская газета», 14 января 1999 г. N 5-6; 21 января 1999 г. N 11);КонсультантПлюс: примечание.

Приказом ФНС РФ от 11.08.2011 N ЯК-7-6/488@ утверждена новая форма N 1-1-Учет «Свидетельство о постановке на учет российской организации в налоговом органе по месту ее нахождения».

Свидетельства о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме N 09-1-2, утвержденной Приказом МНС России от 03.03.2004 N БГ-3-09/178 «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц» (зарегистрирован в Минюсте России 24 марта 2004 г., регистрационный номер 5685; «Бюллетень нормативных актов федеральных органов исполнительной власти», 12 апреля 2004 г. N 15; «Российская газета», 30 марта 2004 г. N 64).ИНН и КПП по месту нахождения отделения (филиала, представительства) иностранной организации, осуществляющего деятельность на территории Российской Федерации, указываются на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401 ИМД и (или) информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201И, утвержденных Приказом МНС России от 07.04.2000 N АП-3-06/124 «Об утверждении положения об особенностях учета в налоговых органах иностранных организаций» (зарегистрирован в Минюсте России 2 июня 2000 г., регистрационный номер 2258; «Бюллетень нормативных актов федеральных органов исполнительной власти», 19 июня 2000 г., N 25).Для индивидуального предпринимателя ИНН отражается на основании Свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 12-2-4, утвержденной Приказом МНС России от 27.11.1998, N ГБ-3-12/309 или Свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 09-2-2, утвержденной Приказом МНС России от 03.03.2004 N БГ-3-09/178.При заполнении строки «Среднесписочная численность по состоянию на» отражается среднесписочная численность работников организации (индивидуального предпринимателя) по состоянию на 1 января текущего года, за предшествующий календарный год.

При заполнении Сведений ставится фамилия, имя, отчество руководителя организации полностью, а также ставится его подпись, которая заверяется печатью организации, и проставляется дата подписания.

При заполнении Сведений индивидуальным предпринимателем ставится подпись индивидуального предпринимателя и проставляется дата подписания.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, представителем налогоплательщика отражается полное наименование организации либо фамилия, имя и отчество физического лица — представителя налогоплательщика в соответствии с документом, удостоверяющим личность.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, организацией — представителем налогоплательщика, ставится подпись руководителя уполномоченной организации, которая заверяется печатью организации и проставляется дата подписания.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, физическим лицом — представителем налогоплательщика ставится подпись физического лица и проставляется дата подписания.

Также указывается наименование документа, подтверждающего полномочия представителя. При этом к Сведениям прилагается копия указанного документа.

При заполнении показателей строки «Заполняется работником налогового органа» отражаются сведения: дата представления Сведений; номер, под которым зарегистрированы Сведения.(в ред. письма ФНС РФ от 18.05.2007 N 25-3-06/338@)Все показатели данного раздела заполняются работником налогового органа. Отражаются фамилия, имя, отчество работника налогового органа и ставится его подпись. Источник: format.nalog.ru

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

ФАЙЛЫ

Скачать образец заполнения среднесписочной численности в ExcelСкачать пустой бланк для заполнения среднесписочной численности в Excel

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Советы к заполнению формы

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

[adv2]

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь примером вычисления среднесписочной численности работников.

Проставляем дату. Заполненный бланк нужно подать строго до двадцатого января текущего года. Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы. Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей. Худший вариант развития событий – административное наказание.

Важная информация: в 2023 году работодатели больше не сдают сведения о среднесписочной численности работников по форме КНД 1110018. В соответствии с приказом ФНС от 15.10.2020 № ЕД-7-11/752@ сведения о численности включаются в отчёт РСВ. Информация из статьи ниже уже не актуальна.

Сведения о среднесписочной численности работников (СЧР) – это информация о количестве списочного состава организации или ИП. В списочный состав включают только работающих, принятых по трудовому договору. Данные сдают на специальном бланке (форма называется КНД 1110018), утверждённом приказом ФНС России от 29.03.2007 № ММ-3-25/174@.

Кто обязан сдавать КНД 1110018

Судя по названию отчётности, сообщать сведения о среднесписочной численности работников должны только работодатели, но это не совсем так. Действительно, индивидуальные предприниматели, не нанимавшие в отчётном году персонал по трудовым договорам, форму КНД 1110018 не сдают.

Что касается юридических лиц, то для них эта обязанность установлена даже при отсутствии персонала. Статья 80 (3) НК РФ гласит, что сведения о среднесписочной численности работников за предыдущий год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наёмных работников). То есть, оговорка о наличии персонала сделана только в отношении ИП, а организации обязаны отчитаться в любом случае.

Такое же мнение отражено в письме Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности».

Итого, сообщать о среднесписочной численности работников 2020 года должны:

- индивидуальные предприниматели, заключившие трудовые договоры с сотрудниками;

- все юридические лица, независимо от наличия сотрудников.

Срок сдачи сведений о количестве работающих по найму установлен общий для всех: не позднее 20 января текущего года за предыдущий. Даже если это количество за год не изменилось, сдать КНД 1110018 необходимо.

Кроме того, не позже 20-го числа месяца, следующего за месяцем регистрации, должны подать сведения о среднесписочной численности вновь созданные организации.

![]() Подробнее: Пример заполнения бланка сведений о среднесписочной численности вновь созданной организации

Подробнее: Пример заполнения бланка сведений о среднесписочной численности вновь созданной организации

Например, ООО, зарегистрированное 25 августа 2020 года, первый раз сдает СЧР до 20.09.20 включительно.

Бланк СЧР 2020 года

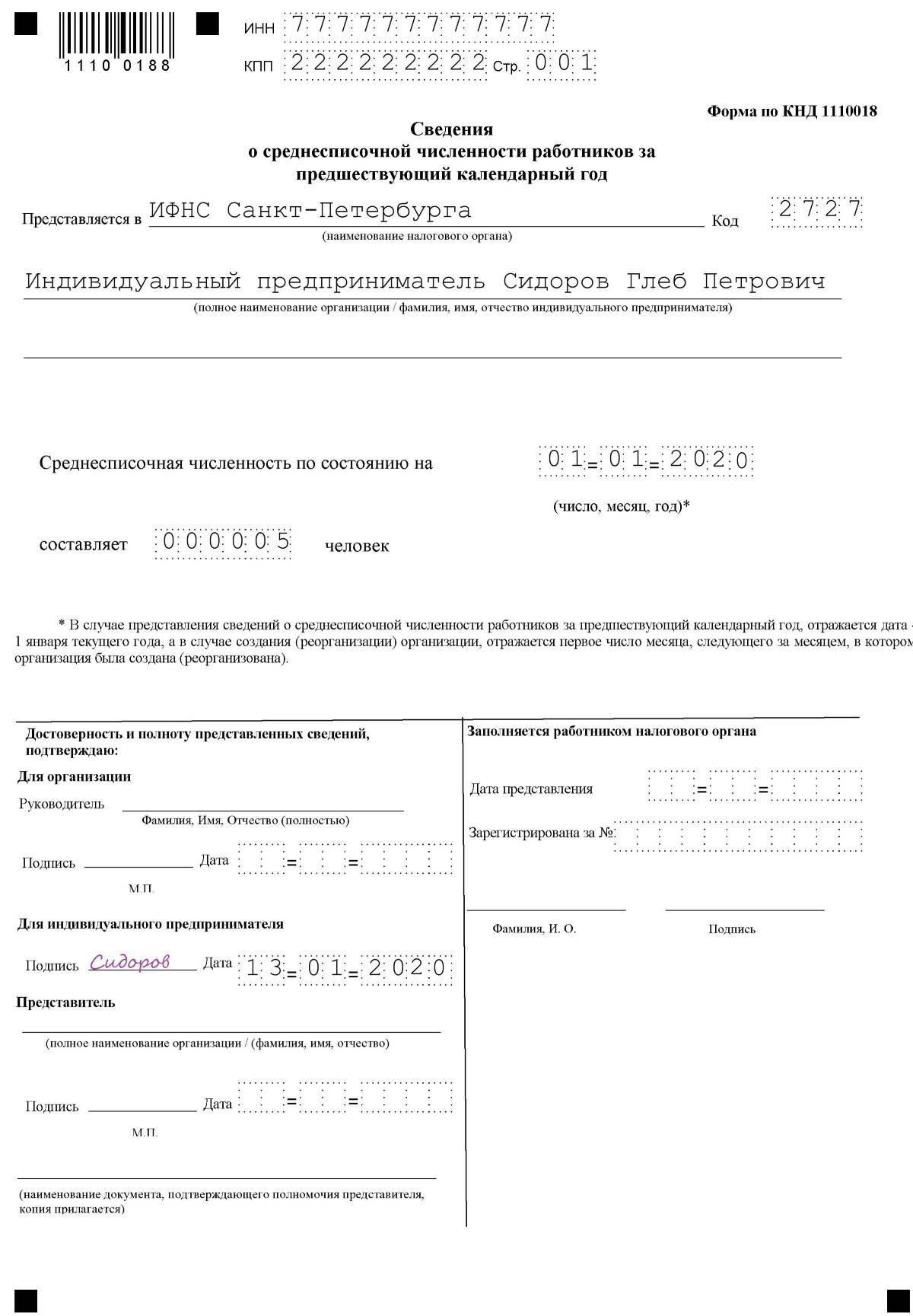

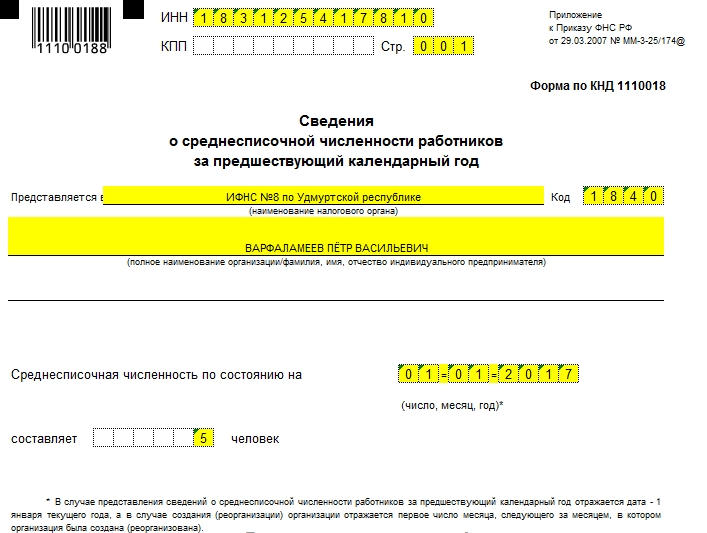

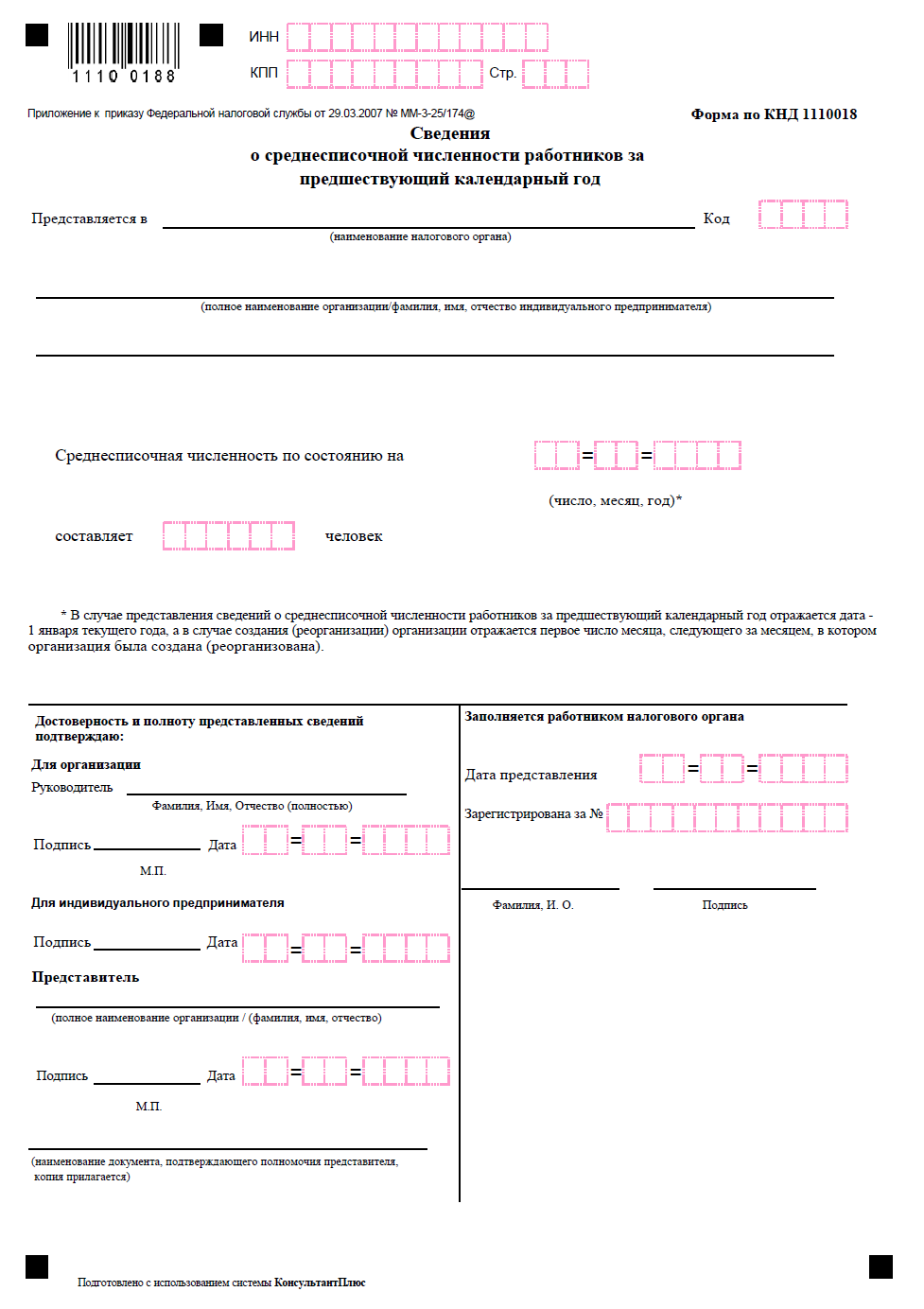

Бланк 2020 года точно такого же образца, который был утверждён приказом ФНС от 29.03.2007, никаких изменений за это время в него не вносилось. Это простой для заполнения одностраничный отчёт, похожий на титульный лист налоговых деклараций.

В полях для заполнения (выделены цветом) указывают:

- ИНН налогоплательщика и КПП организации;

- название, номер и код налоговой инспекции, куда подают отчётность;

- полное наименование общества с ограниченной ответственностью или ФИО индивидуального предпринимателя;

- дату, по состоянию на которую подают данные;

- рассчитанная СЧР;

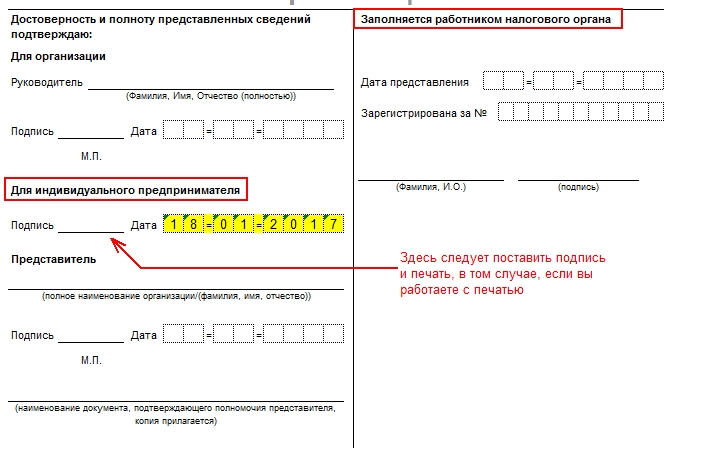

- дату подачи отчёта;

- подпись ИП или руководителя ООО (руководитель организации, кроме того, указывает полностью своё имя);

- полное имя, подпись доверенного лица и реквизиты доверенности (если форму сдаёт не руководитель).

Правый нижний блок заполняет только налоговый инспектор.

Скачать форму КНД 1110018 для заполнения

Обратите внимание: если вы сдаёте сведения о численности вновь созданного ООО, то дату указываете на 1-ое число месяца, следующего за месяцем регистрации, а не на 1 января текущего года. В самом бланке об этом есть специальная сноска.

Образец заполнения формы КНД 1110018

Заполненный образец сведений СЧР выглядит так.

.jpg)

В отчёте о среднесписочной численности есть только один значимый показатель – количество работающих, однако, определить его не всегда просто. Справка о количестве наёмного персонала рассчитывается на основании Указаний Росстата (приказ от 27.11.2019 № 711). Например, для расчёта не учитывают:

- внешних совместителей;

- сотрудников, привлечённых по гражданско-правовым договорам;

- учредителей ООО, не получающих в своей компании заработную плату;

- самих индивидуальных предпринимателей;

- женщин, находящихся в декрете и отпуске по уходу за ребенком;

- сотрудников, оформивших дополнительный отпуск для обучения и поступления.

В общем случае формула среднесписочной численности работников за год выглядит так:

(СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12 месяцев

Например, списочный состав предприятия за 2020 год был таким:

- январь – февраль: 25 чел.;

- март – июнь: 35 чел.;

- июль – декабрь: 40 чел.

Посчитаем среднесписочную за год: (2 * 25 = 50) + (4 * 35 = 140) + (6 * 40 = 240) = 430/12, итого – 35,8, округляем до 36 человек.

Другие примеры расчётов и категории сотрудников, которые учитывают в СЧР согласно Указаниям Росстата, смотрите в статье «Среднесписочная численность работников: как рассчитать»

Если после сдачи отчёта обнаружена существенная ошибка подсчета численности, то можно представить данные ещё раз. Дело в том, что НК РФ не обязывает уточнять неверные сведения СЧР, не предусмотрено и штрафных санкций за подобные ошибки. Ответственность налагается только за не сдачу или несвоевременную сдачу – в размере 200 рублей. Дополнительно может быть оштрафовано должностное лицо ООО на сумму от 300 до 500 рублей.

Бесплатная консультация по налогообложению

Раньше все организации и ИП с работниками были обязаны сообщать в ФНС о том, сколько человек у них работает. Для этого была утверждена специальная форма КНД 1110018 «Сведения о среднесписочной численности работников».

Начиная с отчета за 2020 год, отправлять сведения о среднесписочной численности отдельной формой больше не нужно. Уже по итогам 2020 года эти данные вошли в состав расчета по страховым взносам и стали подаваться ежеквартально. Такой же порядок сохранится и в 2023 году.

В 2022 году среднесписочная численность также указывалась в 4-ФСС, а с 1 квартала 2023 года она переедет в раздел 2 формы ЕФС-1, который заменит прежний отчет по взносам на травматизм.

РСВ со сведениями о среднесписочной численности в 2023 году представляется в следующие сроки:

- за 2022 год — 25 января 2023;

- за 1-ый квартал 2023 года — 25 апреля 2023;

- за первое полугодие 2023 года — 25 июля 2023;

- за 9 месяцев 2023 года — 25 октября 2023;

- за 2023 год — 25 января 2024 года.

Если опоздать или не сдать расчет, ФНС наложит штраф в размере 5 % от неуплаченной в срок суммы за каждый месяц просрочки. Общая величина штрафа не может быть меньше 1 000 рублей и больше 30 % от суммы неуплаченных вовремя взносов. Кроме того, за задержку РСВ на 20 рабочих дней налоговая может заблокировать расчетный счет.

Показатель «среднесписочная численность» в РСВ должны отражать и вновь созданные организации, и предприниматели с работниками.

Отчет 4-ФСС по итогам 2022 года нужно подать до 20 или 25 января — срок зависит от способа представления. С 2023 года расчет 4-ФСС войдет в состав формы ЕФС-1 и будет подаваться ежеквартально до 25 числа месяца, следующего за отчетным периодом.

![]()

Заполните и отправьте сведения о среднесписочной численности работников (ССЧ) прямо сейчас! Пользуйтесь Экстерном 14 дней бесплатно!

Попробовать бесплатно

Чтобы посчитать среднесписочную численность (ССЧ) в 2023 году, пользуйтесь указаниями по заполнению формы № П-4, утвержденными приказом Росстата от 24.11.2021 № 832 (далее — Указания). Для расчета численности за 2021 год и более ранние периоды применялся приказ Росстата от 27.11.2019 № 711.

При расчете действуйте в соответствии со следующим алгоритмом.

Этап № 1. Рассчитайте среднесписочную численность (ССЧ) в каждом месяце.

Для этого вычислите, сколько работников числилось за каждый календарный день месяца, включая праздники и выходные, сложите полученные цифры и разделите на число календарных дней в месяце. В выходные и праздники количество сотрудников принимается равным тому, сколько их было в предыдущий рабочий день. Но если сотрудник уволился в пятницу, с субботы его учитывать не нужно.

В расчет берутся все работники на трудовом договоре, в том числе нетрудоспособные из-за болезни, командированные и прочие лица, перечисленные в п. 77 Указаний. Есть и те категории лиц, которые не участвуют в расчете численности, например, исполнители по договорам ГПХ, внешние совместители, сотрудники, переведенные на работу в другую организацию, собственники без зарплаты — полный список дан в п. 78 Указаний.

Кроме того, в среднесписочную численность не включаются:

- женщины в отпусках по беременности и родам и другие лица в отпусках по усыновлению, уходу за ребенком (п. 79.1 Указаний);

- работники, обучающиеся в образовательных организациях или сдающие вступительные экзамены, которые взяли дополнительный отпуск без сохранения зарплаты.

Об особенностях учета мобилизованных читайте в статье «Входят ли мобилизованные сотрудники в среднесписочную численность?».

![]()

Пример. У ИП в феврале 2023 года трудилось семь человек. Шестеро отработали все 28 дней, седьмой лишь 18 дней, так как был принят на работу 11.02.2022.

Среднесписочная численность работников в ноябре составит:

(6 × 28) + (1 × 18) = 186 / 28 = 6,64 (округлять не нужно).

Этап № 2. Рассчитайте ССЧ тех, кто работал неполный рабочий день.

Сотрудники с неполным рабочим временем учитываются пропорционально отработанному времени исходя из продолжительности рабочего времени, установленной трудовым договором, штатным расписанием.

Это не касается работников младше 18 лет, вредников, кормящих женщин и других сотрудников, которым сокращенное рабочее время установлено по закону — они учитываются как целые единицы. То же самое относится к лицам, которые работали неполное время по инициативе работодателя.

Расчет производится в таком порядке:

- считаем, как учитывается не полностью занятый работник в одном рабочем дне: делим количество часов в день на нормальную продолжительность рабочего дня;

- находим количество полностью отработанных дней: умножаем предыдущий показатель на количество рабочих дней по календарю в месяце;

- определяем среднюю численность не полностью занятых: делим отработанные дни на число рабочих дней по календарю в месяце.

Важно! За дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

![]()

Пример. В ООО «Кот» установлена продолжительность рабочего дня 8 часов. В ноябре был задействован сотрудник на 3 часа работы в течение 11 рабочих дней. Таким образом, всего сотрудник отработал в ноябре 33 часа (11 × 3).

- Как учитывается сотрудник за один день = 3 часа в день / 8 рабочих часов стандартно = 0,375 человека;

- Общее количество отработанных человекодней = 0,375 человека × 11 рабочих дней = 4,13.

- Месячная ССЧ сотрудников, занятых неполный рабочий день = 4,13 человекодня / 21 рабочий день в ноябре = 0,2 человека.

Этап № 3. Рассчитайте ССЧ за отчетный период.

На данном этапе нужно сложить все показатели, полученные на первом и втором этапах. Полученную сумму разделить на количество месяцев в отчетном периоде: 3 месяца для квартала, 6 — для полугодия, 9 — для 9 месяцев и 12 — для года.

![]()

Пример. ООО «Санта» среднесписочная численность работников по месяцам 2022 года следующая:

- январь-апрель — по 15 человек;

- май — 14 человек;

- июнь-июль — 15 человек;

- август-декабрь — 18 человек.

Всего — 15 × 4 + 14 + 15 × 2 + 18 × 5 = 194 человека.

Среднесписочная численность за год составила 194 / 12 = 16,16 человек. Ее нужно округлить до целого — 16 человек.

Если организация работала неполный месяц, среднесписочная численность определяется путем деления суммы численности работников списочного состава за все дни работы в отчетном месяце, включая выходные и праздники, на общее число дней в отчетном месяце. Если отработан неполный квартал, то ССЧ определяется путем суммирования ССЧ за все месяцы работы в отчетном квартале и деления суммы на 3. Для неполного года (сезонный характер или создание после января) сумма делится на 12.

В расчете по страховым взносам в поле «Среднесписочная численность (чел.)» укажите сведения о ССЧ.

Если у вашей организации есть обособленные подразделения, их тоже нужно учесть, формируя расчет по месту нахождения головной организации. При этом в РСВ по обособленному подразделению это поле не заполняется.

В разделе 2 формы ЕФС-1 среднесписочная численность указывается в поле «Среднесписочная численность работников». Она рассчитывается за период с начала года и округляется до целого.

⏬Бланк заполнения среднесписочной численности по форме КНД 1110018 — документ доступен для скачивания с нашего сайта. Воспользуйтесь прямыми ссылками для загрузки. Скачайте пример заполнения и пустой бланк в форматах для открытия в программах Word и Excel. Распечатайте и заполните правильный образец документа. Во избежании ошибок используйте инструкцию по заполнению.

Размер файла: 59 Kb. Скачиваний: 100312. Формат документа: xls

Среднесписочная численность – сведения о количестве работников предприятия. Государством утверждена типовая форма КНД 1110018 от 2007 года. Документ составляется на определенную дату и официально подтверждает число трудящихся в организации. Акт подается в территориальную налоговую службу. Документ необходим для установления налогообложения предприятия.

Акт начинается с даты оформления. В основной части указывается количество работающих человек. Руководитель подтверждает подлинность сведений свей подписью и инициалами. Рекомендуется прописывать информацию черной пастой, чтобы налоговый орган разобрал почерк. Не допускаются сокращения и образные обороты. Также указывается ИНН. Если номер меньше доступных полей, то в начале ставятся нули, после которых идет конкретное число.

Для ознакомления доступен типовой образец, который оформлен по правилам Госкомстата. Также имеется бланк, который необходимо составить и подать в ФНС. Заполнение по образцу поможет избежать ошибок и опечаток.

Интересные материалы по теме:

- Приказ о приеме на работу (форма Т-1) — скачать бланк

- Заявление о внесении изменений в ЕГРИП (новая форма Р24001)

- Приказ на отпуск (форма Т-6) скачать бланк бесплатно