Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления бухгалтерской (финансовой) отчетности.

Применяется — с 1 июня 2019 года

Утверждена — Приказом Минфина России от 02.07.2010 N 66н

Срок сдачи — не позднее трех месяцев после окончания отчетного периода (годовая отчетность)

Внимание! Форма с графой «Код» применяется при представлении формы отчета об изменениях капитала в органы государственной статистики и другие органы исполнительной власти (п. 5 Приказа Минфина России от 02.07.2010 N 66н)

Скачать форму отчета об изменениях капитала:

— в MS-Excel

— в MS-Excel с графой «Код»

Образец заполнения отчета об изменениях капитала >>>

Материалы по заполнению отчета об изменениях капитала:

— Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2022

— Типовая ситуация: Как заполнить отчет об изменениях капитала за 2022 г.

— «Годовой отчет 2022» (Крутякова Т.Л.) («АйСи Групп», 2022)

— «Годовой отчет — 2022» (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2022)

— «Годовой отчет. Бухгалтерская отчетность для коммерческих организаций — 2022» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2022)

— «Годовой отчет за 2020 год» (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2020)

— Статья: Отчет об изменениях капитала (Ульянов В.) («Практический бухгалтерский учет», 2020, N 3)

— Статья: Отчет об изменении капитала: нюансы заполнения (Липина М.А.) («Строительство: бухгалтерский учет и налогообложение», 2020, N 11)

Архивные формы отчета об изменениях капитала:

— отчет об изменениях капитала, применявшийся с 27 мая 2018 года до 1 июня 2019 года

— отчет об изменениях капитала за 2015, 2016, 2017 год

— отчет об изменениях капитала за 2011, 2012, 2013, 2014 год

— отчет об изменениях капитала за 2006, 2007, 2008, 2009, 2010 год

—————————————-

Шаблоны и формы

Отчет об изменении капитала отражает сведения о результатах операций с собственными активами организации по итогам года. Срок сдачи за 2022 г. — до 31.03.2023.

Отчетность об изменении капитала

Унифицированный бланк утвержден Приказом Минфина РФ № 66н от 02.07.2010, имеет закрепленный номер по Общероссийскому классификатору управленческой документации (ОКУД) 0710004. Форма № 3 больше не применяется.

По нормам Приказа № 66н, отчет об изменениях капитала представляет собой отчет о стоимости компании для учредителей, ее операционной способности. Форма 0710004 входит в перечень итоговой бухотчетности. Если организация проводила операции по таким показателям, как собственный и уставный капитал (УК), прибыли и убытки, переоценка имущества и другие в отчетном периоде, это показывают в ф. 0710004.

Суммы налогов и взносов в форме не учитывают. Анализируя документ, определяют, как производилось движение капитального имущества и ценностей предприятия в разрезе видов (собственный, уставный, резервный, добавочный и т. д.) или конкретных промежутков времени.

Из чего состоит отчет

В Приказе № 66н указано, какая информация отражается в отчете об изменениях капитала, отчетность включает в себя 3 раздела:

- Движение капитала — отражают изменение структуры ресурсов, операционной способности компании.

- Корректировки из-за обновлений учетной политики и исправлений ошибок.

- Чистые активы — указывают на состояние на начало и конец года.

Все итоговые сведения финансово-хозяйственной деятельности организации распределяются по следующим основным параметрам:

- виды капитала, способы его изменения;

- отчетные периоды (года).

При составлении отчетности берется промежуток за 3 года (отчетный и два предыдущих). В отчетности 2022 заполняем сведения за 2022-2020 гг.

Кто и когда подает отчетность

Форму ежегодно предоставляют крупные и средние предприятия, организационная структура которых состоит из уставных долей учредителей и собственных акций. А организации на упрощенной системе налогообложения, представители малого бизнеса, некоммерческие организации сдают бухгалтерскую отчетность по упрощенной форме, и отчет 0710004 в нее не входит. Но если НКО или компания на упрощенке решит отчитаться по ОКУД 0710004, это не станет нарушением. НКО обязаны сдавать форму, только если это вменено для них законом.

Для сведения: все о бухгалтерской финансовой отчетности НКО

Нормативы разъясняют, куда сдается отчет об изменениях капитала: отчетность подают в территориальные отделения ИФНС в течение трех месяцев после окончания отчетного периода, то есть до 31 марта включительно.

Для предоставления сведений в ФНС форму, утвержденную Минфином, используют редко. Налоговая инспекция рекомендует специализированный бланк КНД 0710099, который опубликован в письме от 25.11.2019 № ВД-4-1/24013@.

Отчетность подают в электронной форме по телекоммуникационным каналам связи. Если подаете отчетность в ГИРБО и нет обязанности использовать ТКС, отправьте ее в электронном виде через личный кабинет на сайте ФНС. На бумаге отчитываются только те, кто не подает отчеты в государственный информационный ресурс бухгалтерской отчетности.

Как составить отчет

Форма по ОКУД 0710004 формируется строго в соответствии с требованиями, установленными Министерством финансов РФ. Отчет составляют в несколько этапов.

В первую очередь необходимо заполнить титульную часть документа. Для этого в надлежащие строки вносится информация о наименовании предприятия, форма собственности, ИНН, КПП, коды по общероссийским классификаторам, вид деятельности и единица измерения, применяемая в регистре.

Далее заполняются разделы табличной части формы 0710004. Порядок заполнения статей отчетности в отношении чистых активов предусмотрен Приказом Минфина № 84н от 28.08.2014. Ежегодный отчет об изменениях капитала содержит информацию об операциях с капиталом организации — его уменьшении, увеличении и других изменениях за отчетный и прошлый годы. Вот инструкция, как его заполнить:

- в 1-ом разделе указываются данные о чистой прибыли и убытках, изменениях (увеличение или уменьшение) в СК, статьях прибылей и убытков, доходных и расходных значениях в денежном выражении и проч. Из таблицы видно, что движение капитала в разделе 1 формы отчета об изменениях капитала представлено такими показателями: увеличение, уменьшение показателей, изменение добавочного и резервного капитала, остатки на конец отчетного года;

- 2-ой раздел предназначен для отражения корректировок и поправок в учетной политике. Сюда вносятся исправления в совершенные ранее ошибки в расчетах (необходимо отметить показатели до внесения поправок и после). Корректировка производится в соответствии с международными стандартами финансовой отчетности (МСФО);

- в 3-ем разделе — «Чистые активы» — необходимо определить реальную стоимость операционной способности предприятия (разность между активами и образовавшимися обязательствами), актуальную величину и состояние на отчетную дату.

Читайте: как рассчитать стоимость чистых активов по балансу организации

Образец, как заполнять, — пример построчно отчета об изменении капитала за 2022 год:

Может пригодиться: какими проводками отражать взнос в уставной капитал

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Исправления в больничном листе — это не такая простая операция, как может показаться, ведь речь идет о финансовом документе строгой отчетности. Неверный шаг — и он недействителен.

26 марта 2019

Ведомость по зарплате — это документ, который фиксирует все начисления и выплаты работникам. Она обязательна для любого учреждения.

2 сентября 2019

Нужно ли сдавать СЗВ-М на директора, которому не начисляется зарплата, — да, это частный случай отчетности в Пенсионный фонд. На руководителя без трудового договора и зарплатных начислений подаются сведения о застрахованных лицах.

7 января 2023

Образец командировочного задания — это документ, в котором фиксируется вся ключевая информация о деловой поездке. Требование формировать такой документ часто предусмотрено в локальных нормативных актах. Расскажем, как правильно его составить. В статье можно скачать бланк служебного задания на командировку и заполненный образец.

26 января 2019

Бухгалтерская отчетность – это целый пакет документов, отражающих финансовую деятельность фирмы. В него входит и отчет об изменениях капитала – это своего рода документ-разъяснение, данное к бухгалтерскому балансу.

Кто должен составлять отчет

Заполнение отчета об изменениях капитала входит в обязанность всех компаний, относящихся к сфере среднего и крупного бизнеса. Малые предприятия освобождены от необходимости его оформления, ровно как и организации, работающие к бюджетной сфере, а также в области страхования и кредитования.

ФАЙЛЫ

Скачать пустую форму отчета об изменениях капитала .xlsСкачать образец заполнения отчета об изменениях капитала .xls

Когда и куда подавать документ

Отчет об изменениях капитала носит регулярный характер, и датой его составления является последний день (по календарю) в отчетном периоде. Сдавать его надо в местные территориальные налоговые органы и органы статистики (с 2013 года эта обязанность прописана в законе) в течение 90 дней (по календарю) с момента начала нового года.

Правила составления отчета

Данный отчет имеет унифицированную стандартную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании,

- подробные сведения о движении трех видов капитала:

- добавочного,

- резервного,

- уставного,

- данные о доле собственных акций компании,

- коррективы, вызванные изменениями в учетной политике фирмы,

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих.

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

Пример заполнения отчета об изменениях капитала

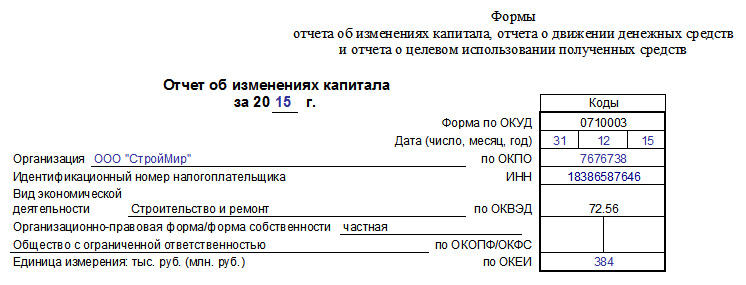

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

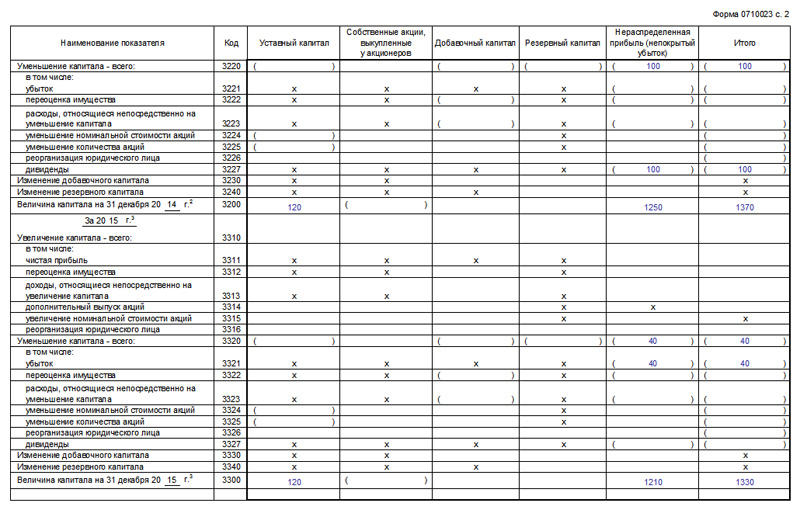

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

Столбец 5 — сведения о приумножении добавочного капитала (источник: 83 бух. счет).,

а столбец 6 — данные о резервном капитале (из бухгалтерского счета 82).

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

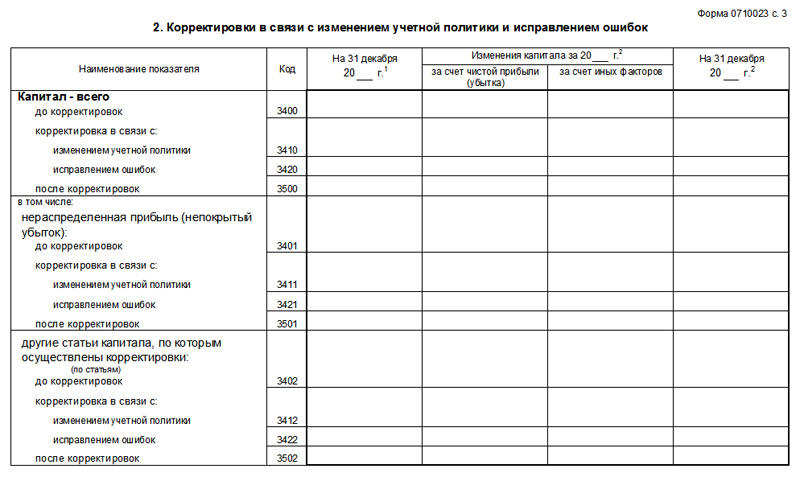

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Имя файла документа: 23655

Доступные форматы скачивания: .doc, .pdf

Размер текстовой версии файла: 26,9 кб

Как скачать документ?

Дождаться загрузки ссылок для скачивания, они очень скоро появятся на этом месте

После появления ссылок, скачайте нужный вам формат

Не забудьте «Сказать спасибо», ваш голос помогает формировать нам рейтинг документов

Договор-образец.ру — это база из более чем 5 тысяч типовых образцов договоров и документов, ежедневное обновление и большое сообщество, объединяющее специалистов в юриспруденции. На сайте собраны самые различные договоры, контракты, соглашения, заявления, акты, бухгалтерские и финансовые документы, анкеты, доверенности и многие другие образцы, которые могут потребоваться в жизни каждого человека. Спасибо за ваше участие.

Пожалуйста, обратите внимение, что представленный образец документа является типовым, в нем отражены существенные условия, но без учета конкретной ситуации. Если вам нужен индивидуальный документ под вас, то лучше обратиться к квалифицированным специалистам.

Документы, которые также Вас могут заинтересовать:

- Отчет об изменениях капитала страховой организации. Форма N 3-страховщик

- Отчет об изменении стоимости чистых активов акционерного инвестиционного фонда (стоимости чистых активов паевого инвестиционного фонда)

- Отчет об израсходовании средств, полученных на текущий ремонт и другие расходы по бюджетной статье 1241 классификации расходов по смете Министерства обороны

- Отчет об инвестировании накоплений для жилищного обеспечения военнослужащих

- Отчет об инвестировании средств пенсионных накоплений. Форма N 1

- Отчет об иностранных товарах, ввезенных на территорию Особой экономической зоны в Магаданской области

- Отчет об инспекторской проверке воздушного судна Федеральной службы по надзору в сфере транспорта (образец) (рус./англ.)

- Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета

- Отчет об исполнении поручения (приложение к агентскому договору об оказании услуг по лицензированию, регистрации юридических и физических лиц)

- Отчет об исполнении договора (приложение к договору на представление интересов заказчика при проведении оценки объектов недвижимости и бизнеса)

- Отчет об исполнении плана использования субсидий из фонда реформирования региональных и муниципальных финансов

- Отчет об исполнении смет доходов и расходов по приносящей доход деятельности, представляемый в Правительство Российской Федерации

- Отчет об исполнении постановлений таможенных органов о наложении взыскания (штрафа) за нарушение таможенных правил

- Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета по внебюджетной деятельности для управлений ФНС России по субъектам Российской Федерации, межрегиональных инспекций ФНС России

- Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета по внебюджетной деятельности для организаций, находящихся в ведении ФНС России

Отчет о динамике имеющегося капитала является одной из документальных форм, составляемых в рамках годовой отчетности хозяйствующего субъекта – юридического лица. Неофициальное название – форма 3.

Он считается приложением к двум основным отчетам – балансу и отчету о финансовых результатах (соответственно формы 1 и 2).

Отчетная форма 3 отражает актуальную структуру имеющегося капитала хозяйствующего субъекта, а также его динамику за определенный отчетный период.

Как и две основные формы (баланс/ОФР), третий отчет является частью отчетности хозяйствующего субъекта, утвержденной особым актом Минфина, а именно – приказом №66н от 02.07.2010. Однако составление и порядок его применения имеет ряд нюансов.

Как, кем, в каких случаях заполняется отчет об изменениях имеющегося капитала – следует рассмотреть более подробно.

Содержание

- Назначение отчета

- Кто должен сдавать?

- Сроки и место подачи в 2023 году для организаций

- Какую форму нужно заполнять за 2022 год?

- Структура и содержание – как называются разделы?

- Правила формирования статей

- Порядок составления

- Заполнение построчно первой части

- Как оформить второй раздел?

- Построчное оформление третьей части

- Выводы

Назначение отчета

Форма 3 финансовой отчетности представляет собой отчет об изменениях капитала и отражает сведения обо всех движениях и корректировках в имеющемся капитале предприятия за конкретный отчетный период.

Как уже говорилось ранее, отчет о динамике имеющегося капитала помогает обосновать те сведения, которые обычно указываются в балансе и отчете о финансовых результатах, увязывает указанные в них данные.

Рассматриваемый документ, составляемый за отчетный год, демонстрирует пользователю следующую важную информацию:

- остатки собственных средств на три ключевых даты – 31.12 актуального (отчетного), прошлого и позапрошлого годов;

- постатейная динамика имеющегося капитала сразу за два периода (года) – отчетный (актуальный) и прошлый.

- изменения капитала из-за корректировки политики бухгалтерского учета организации или исправления серьезных неточностей, найденных после утверждения прошлогодней финансовой отчетности;

- чистые активы предприятия на ключевые три даты – 31.12 актуального (отчетного), прошлого, позапрошлого годов.

Вся эта информация имеет огромное аналитическое значение, так как позволяет уточнять, детализировать и дополнять обобщенные сведения, представленные в балансовом отчете и ОФР.

Следует также учесть, что структура собственного капитала организации, используемая при составлении и заполнении формы 3 финансовой отчетности, имеет следующий вид:

- уставный капитал (альтернативное название – складочный);

- собственные акции, выкупленные у держателей;

- добавочный капитал;

- резервный капитал;

- нераспределенная (реинвестированная) прибыль юрлица или, как вариант, его непокрытые убытки;

- иные резервы, формируемые предприятием.

Кто должен сдавать?

Форму 3 должны заполнять все организации, не относящиеся к следующим категориям:

- организации малого бизнеса, составляющие и предоставляющие финансовую отчетность в упрощенном формате (такие субъекты обязательно сдают только баланс и ОФР);

- бюджетные структуры;

- страховые компании;

- кредитные учреждения.

Таким образом, отчет о динамике имеющегося капитала обязательно составляется предприятиями, одновременно удовлетворяющим таким требованиям:

- Являются юридическими лицами.

- Относятся к субъектам среднего/крупного бизнеса.

- Для их создания формировался уставный капитал или, как вариант, осуществлялась эмиссия акций.

- Не используют упрощенный подход к формированию/предоставлению годовой финансовой отчетности, а сдают официальную (годовую) отчетность исключительно в полном варианте, подразумевающем обязательное составление форм 1, 2, 3, и 4.

Бухгалтерская отчетность за 2022 год:

- баланс (форма 1);

- отчет о финансовых результатах (форма 2);

- отчет о движении денежных средств (форма 4);

- упрощенная финансовая отчетность малых предприятий.

Сроки и место подачи в 2023 году для организаций

Отчет входит в состав полного набора документов годовой отчетности, сдаваемой хозяйствующим субъектом ежегодно.

Таким образом, отчет об изменениях имеющегося капитала организации требуется сформировать и подать на протяжении трехмесячного срока, отсчитываемого с первого дня (01.01) года, следующего за отчетным периодом.

Согласно общему правилу, если последний день срока подачи отчетных документов попадает на праздник/выходной, его нужно перенести (сдвинуть) на ближайший будний день, следующий за нерабочим днем.

Так, например, форму 3 за минувший 2022 год необходимо будет сдать не позже 01.04.2023.

Как и другие документы годовой финансовой отчетности хозяйствующего субъекта, данный отчет обязательно сдается отдельными экземплярами в две контролирующие структуры:

- территориальное подразделение налоговой службы, функционирующей по месту официальной регистрации компании-налогоплательщика;

- территориальное подразделение статистического ведомства, действующего по месту пребывания юридического лица.

Какую форму нужно заполнять за 2022 год?

Форма 3 относится к документам годовой отчетности, подаваемой в расширенном (полном) варианте. Она считается дополнением к балансу/ОФР – основным отчетам, требующим обязательного заполнения.

Бланки (шаблоны) всех форм – как основных (1,2), так и дополнительных (3,4,6) – регламентированы специальным актом Минфина РФ.

Таким образом, отчет о динамике имеющегося капитала хозяйствующего субъекта оформляется и заполняется в четком соответствии с вышеупомянутым актом.

Скачать актуальный бланк на 2023 год – word, excel.

Структура и содержание – как называются разделы?

Принципиальная структура отчета, показывающего динамику имеющегося капитала хозяйствующего субъекта, регламентируется вышеупомянутым приказом Минфина РФ от 2010 года (66н).

В бланк включены три раздела, которые называются:

- Движение капитала.

- Корректировки в связи с изменением учетной политики и исправлением ошибок.

- Чистые активы.

Отчет состоит из следующих основных элементов:

- Титульная (вступительная) часть – содержит информацию о юридическом лице, сопровождаемые соответствующей кодировкой. Указываются название, ИНН, официальное местонахождение, разновидность экономической деятельности, актуальный вид собственности, действительная организационно-правовая форма. Здесь же отражаются отчетный годовой период, дата формирования отчета, единица измерения, применяемая для всех стоимостных показателей.

- Первый раздел табличной формы – приводится информация о движении капитала. Здесь отражается его динамика по всем элементам структуры за два периода (прошлый/отчетный).

- Второй раздел табличной формы – изменения имеющегося капитала из корректировки политики бухучета и исправления неточностей, найденных после утверждения прошлогодней отчетности.

- Третий раздел табличной формы – чистые активы юрлица на 31.12 по трем годам.

Бухгалтер хозяйствующего субъекта вправе изменять и дополнять действующий бланк посредством добавления в неё новых строк.

Правила формирования статей

Чтобы правильно составить отчет, необходимо строго придерживаться следующих основных правил и требований:

- Отчетные данные за минувший календарный год вносятся в соответствующие строки. Сведения за два прошлых года также указываются.

- Отсутствие учетных данных предусматривает проставление прочерка в конкретных строках.

- Для безошибочного составления следует пользоваться данными соответствующих бухгалтерских счетов – с 80 по 84 включительно.

- Изменения капитала из-за корректировки политики учета или исправления обнаруженных ошибок обязательно показываются во втором разделе табличной формы.

- Простановка кодов для всех строк осуществляется бухгалтером организации согласно четвертому приложению к вышеупомянутому приказу 66н (при направлении официальной формы 3 контролирующим инстанциям).

Порядок составления

Составление отчета о движении имеющегося капитала хозяйствующего субъекта осуществляется посредством внесения нужных сведений в надлежащие строки формы 3.

Отчетный бланк содержит три табличных раздела, заполнение которых выполняется в соответствии с определенными правилами и рекомендациями.

Все показатели используются для детализации обобщенных данных, содержащихся в балансе и отчете о финансовых результатах – основных документах годовой отчетности юрлица.

Заполнение построчно первой части

Как заполнить построчно по статьям первый раздел табличной формы – движение капитала, представлено в таблице ниже:

| Показатель | Порядок заполнения |

| Уставный капитал (складочный) | По этой статье отражается денежная сумма, внесенная собственниками (учредителями) хозяйствующего субъекта непосредственно при его открытии или позже.

Регламент изменения этого показателя определяется как актуальным законодательством, так и нормами Устава юрлица. Все изменения УК учитываются на 80 счете. Увеличение этого параметра может быть вызвано эмиссией акций, повышением номинальной стоимости имеющихся акций, реорганизацией юрлица. Уменьшение этого параметра может быть обусловлено понижением номинальной стоимости имеющихся акций, сокращением количества имеющихся акций, реорганизацией юрлица. |

| Собственные акции юрлица, выкупленные у держателей | Динамика этого параметра учитывается на 81 счете.

Причины увеличения – эмиссия акций, повышение номинальной цены имеющихся акций, реорганизация юрлица. Причинами его уменьшения могут являться сокращение номинальной цены и общего количества имеющихся акций, а также реорганизация юрлица. Значение отображается в закругленных скобках, поскольку его наличие уменьшает капитал. |

| Добавочный | Данным показателем характеризуется увеличение/уменьшение стоимости капитала, вызванное переоценкой активов, доходами/затратами, непосредственно переносящимися на рост капитала, эмиссией/изъятием акций, повышением/снижением номинальной цены акций, а также реорганизацией компании.

Все изменения отслеживаются по 83 счету. |

| Резервный | Формируется организацией согласно актуальному законодательству и локальным регламентам. Цель формирования – страховка от непредсказуемых финансовых потерь.

Источник создания – отчисления конкретной величины из получаемой прибыли. Учитывается по 82 счету. |

| Нераспределенная (реинвестированная) прибыль общества или, как вариант, его непокрытые убытки | Речь идет о той части чистой прибыли (финансового итога за вычетом всех налогов), которая не распределялась между участниками в виде дивидендов и не направлялась на прирост уставного капитала.

Отражается по 84-счету. Отрицательное значение – непокрытый убыток. |

| Итоговое значение | Суммируются все показатели, вызвавшие как увеличение (без скобок), так и уменьшение (в скобках) общего размера собственного капитала. |

Как оформить второй раздел?

Второй раздел табличной формы – содержит корректировки капитала

Здесь указываются изменения в размере имеющегося капитала, вызванные модификациями политики учета, а также исправлением выявленных неточностей для предыдущего периода (2017 года), непосредственно предшествующего отчетному 2022 году.

| Показатель | На 31.12.2016 | Динамика капитала за 2017 год | На 31.12.2017 | |

| из-за показателя окончательного финансового итога | из-за прочих факторов | |||

| Общий размер капитала | Указываются значения:

|

|||

| в том числе:

нераспределенная (реинвестированная) прибыль или, как вариант, непокрытый убыток |

||||

| иные статьи капитала, подвергнутые корректировкам (постатейно) | ||||

Построчное оформление третьей части

Третий раздел табличной формы содержит информацию о чистых активов предприятия.

| Чистые активы юрлица | На 31.12.2022 (отчетный) | На 31.12.2011 (прошлый) | На 31.12.2020 (позапрошлый) |

| От общей суммы активов (без дебиторской задолженности по внесению денежных частей в уставный капитал или оплате акций) отнимается общая сумма обязательств (без доходов будущих периодов, обусловленных получением госпомощи или безвозмездным приобретением активов) |

Скачать бланк формы 3 и заполненный образец в word и excel

Скачать актуальный бланк отчета об изменениях и движениях капитала форма 3 – word, excel (актуально для заполнения в 2023 году).

Скачать пример заполнения отчета за 2022 год – образец.

Выводы

Форма 3, являющаяся одним из документов годовой отчетности, демонстрирует структуру/динамику имеющегося капитала юрлица.

Аналитическое значение данного отчета заключается в том, что он позволяет оценить причины/факторы, вызывавшие рост/сокращение имеющегося капитала в отчетном/прошлом периодах.

Подготовка отчетности, её заполнение и подача контролирующим инстанциям регулируются утвержденными нормами.

Лазарева Ольга Владимировна

Дипломированный юрист и экономист.

Задать вопрос