С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Применяется — с 1 января 1999 года

Утверждена — Постановлением Госкомстата РФ от 18.08.1998 N 88

Скачать форму инвентаризационной описи товарно-материальных ценностей (Унифицированная форма N ИНВ-3):

— в MS-Excel

Образец заполнения инвентаризационной описи товарно-материальных ценностей (Унифицированная форма N ИНВ-3) >>>

Материалы по заполнению инвентаризационной описи товарно-материальных ценностей (Унифицированная форма N ИНВ-3):

— Постановление Госкомстата РФ от 18.08.1998 N 88

— Статья: Бухгалтерский и налоговый учет пересорта товаров в организациях торговли (Рождественская Е.С.) («Бухгалтерский учет и налоги в торговле и общественном питании», 2017, N 5)

— Статья: Инвентаризация имущества и обязательств (Рыжков К.) («Аудит и налогообложение», 2012, N 1)

— Статья: Торговля. Энциклопедия (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2010)

— Статья: Инвентаризация товаров (Семенихин В.) («Новая бухгалтерия», 2008, N

—————————————-

Отражение информации о фактическом наличии производственных и других запасов ведется при помощи формы под названием инвентаризационная опись товарно-материальных ценностей (форма ИНВ-3 согласно постановления Госкомстата, утвержденного в 1998 году). Составляется документ в конкретном месте хранения таких ценностях и на всех этапах их передвижения в пределах предприятия.

Специально созданная в организации комиссия уполномочена составлять такую опись по результатам перемеривания, пересчета и взвешивания товарно-материальных ценностей. На основании данного документа в бухгалтерии составляется сличительная ведомость, поэтому один из двух составленных экземпляров описи передают в бухгалтерию. Другой хранят у себя материально-ответственные лица.

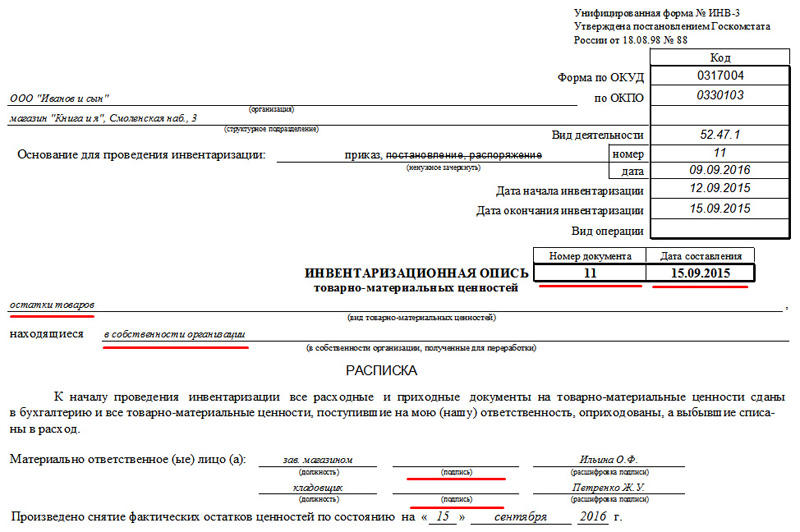

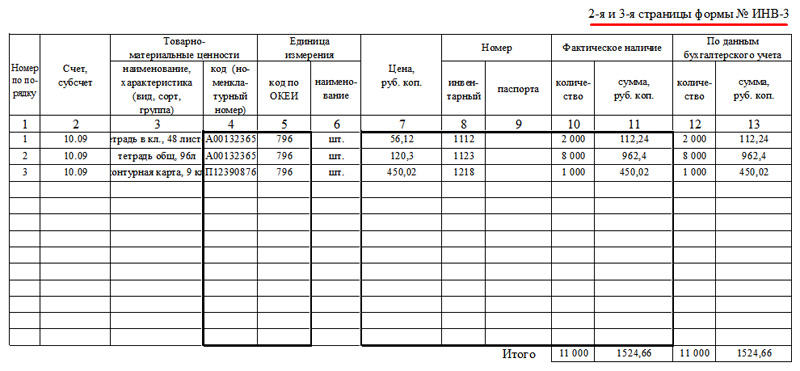

Перед инвентаризацией все материально-ответственные лица дают расписку о сдаче ценностей в бухгалтерию, их надлежащем оприходовании либо списании. Такая расписка отображается в самой форме и подписывается членами комиссии. Сама форма описи содержит в табличном виде номера счетов и субсчетов для каждого вида ценностей, их номенклатурные номера, единицы измерения, количество и цены.

Если инвентаризация выявила испорченные готовые изделия либо негодные материалы, об этом составляют соответствующие акты. Итогом формы является подписание ответственным лицом информации о проверке ценностей и включении их в опись, а также об отсутствии претензий к инвентаризационной комиссии. В последнюю очередь данные и подсчеты проверяет соответствующее должностное лицо, указывая свою должность и дату проверки.

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Образец и пустой бланк формы ИНВ-3

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-3 .xlsСкачать образец заполнения инвентаризационной описи ТМЦ по форме ИНВ-3 .xls

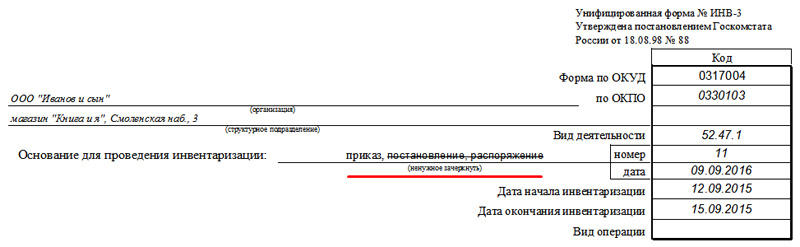

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

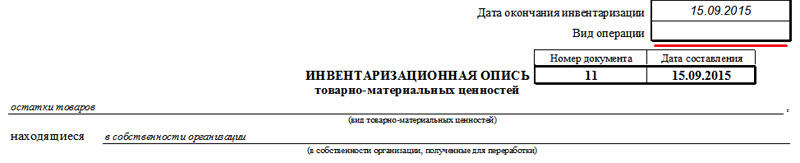

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

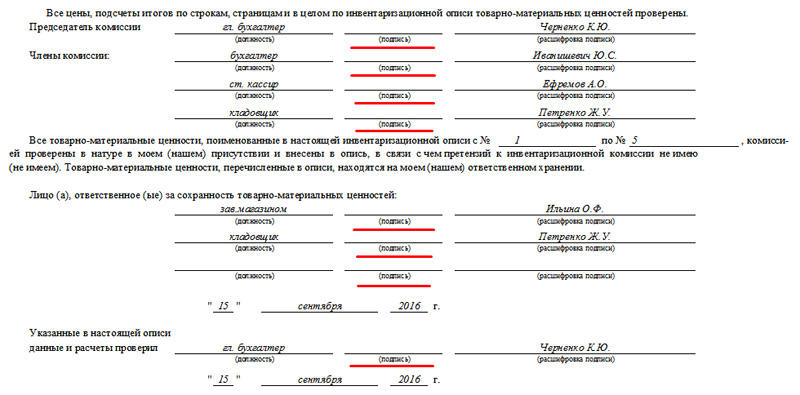

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Детализация описи

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

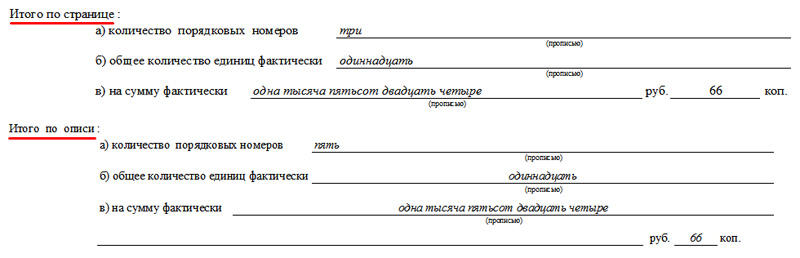

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

Добавить в «Нужное»

Формы ИНВ

В ходе любой инвентаризации имущества и обязательств организации (плановой или внеплановой, сплошной или выборочной) инвентаризационная комиссия вносит сведения о фактическом наличии имущества и реальности финансовых обязательств в инвентаризационные описи или акты инвентаризации (п. 2.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49). Посмотрим, что это за документы, чем они утверждены и когда какой документ используется. Скачать бланки для инвентаризации можно будет ниже.

Первичные документы по инвентаризации

При ведении бухучета в специальной программе бухгалтерия распечатывает перед началом инвентаризации инвентаризационные акты или инвентаризационные описи не менее чем в 2-х экземплярах и передает их членам комиссии. Комиссия обеспечивает полноту и точность внесения в описи (акты) данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств (п. 2.6 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49).

Инвентаризационные описи (акты инвентаризации) заполняются вручную или на компьютере, без помарок и подчисток. Наименования инвентаризуемых ценностей и их количество указываются так, как это принято в бухучете организации. Незаполненные строки (разделы) в описях и актах прочеркиваются (п. 2.9 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49).

Описи и инвентаризационные акты подписывают все члены комиссии и материально ответственные лица. В конце описи (акта) материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии (п. 2.10 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49).

Форма акта инвентаризации или инвентаризационной описи

Унифицированные формы инвентаризационных описей и актов инвентаризации для разных видов имущества и обязательств утверждены Постановлением Госкомстата от 18.08.1998 № 88. Все эти формы имеют номер, начинающихся на ИНВ (ИНВ-1, ИНВ-3 и т.д.).

Скачать акты инвентаризации (бланки) и инвентаризационные описи в формате Excel можно в Консультантплюс.

Для этого получите бесплатный доступ к системе.

Вместе с тем, унифицированные формы первичной документации, утвержденные Госкомстатом и используемые при инвентаризации, не являются обязательными к применению (Письмо Минфина № ПЗ-10/2012). Организация может составить описи/акты по самостоятельно разработанной форме, утвержденной приказом руководителя и являющейся приложением к учетной политике.

Таблица с актами инвентаризации

Приведем унифицированные акты инвентаризации различных видов имущества и обязательств, утвержденные Постановлением Госкомстата от 18.08.1998 № 88.

| Номер формы | Название формы |

|---|---|

| ИНВ-4 | Акт инвентаризации товарно-материальных ценностей отгруженных. Подробности здесь |

| ИНВ-6 | Акт инвентаризации товарно-материальных ценностей, находящихся в пути. Подробнее читайте здесь |

| ИНВ-8 | Акт инвентаризации драгоценных металлов и изделий из них. Подробности здесь |

| ИНВ-9 | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них. Подробности здесь |

| ИНВ-10 | Акт инвентаризации незаконченных ремонтов основных средств. Подробности здесь |

| ИНВ-11 | Акт инвентаризации расходов будущих периодов. Подробнее читайте здесь |

| ИНВ-15 | Акт инвентаризации наличных денежных средств. Подробнее читайте здесь |

| ИНВ-17 | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Подробнее читайте здесь |

Посмотреть акт инвентаризации основных средств (образец) можно в Консультантплюс.

Для этого получите бесплатный доступ к системе.

Инвентаризационные описи: таблица

Приведем список унифицированных инвентаризационных описей для различных видов имущества и обязательств, утвержденных Постановлением Госкомстата от 18.08.1998 № 88.

| Номер формы | Название формы |

|---|---|

| ИНВ-1 | Инвентаризационная опись основных средств. Подробности здесь |

| ИНВ-1а | Инвентаризационная опись нематериальных активов. Подробнее читайте здесь |

| ИНВ-3 | Инвентаризационная опись товарно-материальных ценностей. Подробности здесь |

| ИНВ-5 | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение. Подробности здесь |

| ИНВ-8а | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях. Подробности здесь |

| ИНВ-16 | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности. Подробнее читайте здесь |

Скачать бланки документов по учету результатов инвентаризации

Обновлено 2022-01-07

Скачать бесплатно пустые бланки документов для отражения информации об инвентаризации.

Скачать образцы заполнения документов по учету инвентаризации.

Скачать бланки документов

|

Документ |

Скачать бланк |

| Инвентаризационная опись основных средств ИНВ-1 |

excel |

| Инвентаризационная опись нематериальных активов ИНВ-1а |

excel |

| Инвентаризационная опись ТМЦ ИНВ-3 | excel |

| Инвентаризационная опись ТМЦ на ответхранении ИНВ-5 | excel |

| Акт инвентаризации ТМЦ отгруженных ИНВ-4 | excel |

| Акт инвентаризации ТМЦ в пути ИНВ-6 | excel |

| Акт инвентаризации наличных денежных средств ИНВ-15 | excel |

| Акт инвентаризации расчетов с дебиторами и кредиторами ИНВ-17 | excel |

| Справка к акту ИНВ-17 | excel |

| Сличительная ведомость результатов инвентаризации ОС и НМА ИНВ-18 | excel |

| Сличительная ведомость результатов инвентаризации ТМЦ ИНВ-19 | excel |

| Ведомость учета результатов, выявленных инвентаризацией, ИНВ-26 | excel |

| Приказ о проведении инвентаризации ИНВ-22 | excel |