Перейти к содержанию

Расчёт по страховым взносам

На чтение 2 мин Просмотров 11.4к. Опубликовано 07.05.2022

Расчёт по страховым взносам по форме 1151111 (РСВ) – сводная отчётность в налоговые органы, отражающая выплаты по страховым взносам на пенсионное, медицинское и социальное страхование.

Отчёт сдают все юридические лица и ИП, даже если не имеют в штате сотрудников (отправляют нулевые РСВ).

Периодичность сдачи – раз в квартал. Срок сдачи — до 30 числа месяца, следующего за отчётным кварталом.

С 2020 года РСВ в обязательном порядке сдают в электронном виде те, у кого в штате больше 10 сотрудников. Также изменился сам бланк РСВ.

За несвоевременную сдачу РСВ — штраф 5% от суммы взносов, которые указаны в РСВ. Он начисляется за каждый просроченный месяц. Сумма штрафа — не меньше 1 тыс. руб. и не больше 30% от суммы взносов. Также налоговая может заблокировать расчётный счёт.

Как заполнять?

Бланк имеет унифицированную форму КНД – 1151111 и состоит из 24 страниц. Но каждое подотчётное лицо заполняет только соответствующие страницы.

При этом обязательные для заполнения следующие разделы:

- Титульный лист;

- раздел 1, где приводятся сводные данные по взносам (подразделы 1.1, 1.2 и приложения 1 и 2);

- раздел 3, где прописываются сведения о каждом сотруднике.

Остальные разделы заполняются, если были определённые случаи, или отличается вид деятельности. Например, если были больничные, заполняется приложение 2 к разделу 1.

Самый удобный способ составления РСВ – использовать специальное приложение. Это может быть 1С, Налогоплательщик ЮЛ или другие похожие программы. Можно и вручную заполнить бланк через компьютер. Заполнять от руки не рекомендуется.

Скачать расчёт по страховым взносам бесплатно

Бланк расчёта по страховым взносам — xls

Заполненный образец расчёта по страховым взносам — xls

В связи с изменениями в законодательстве Налоговая служба России периодически актуализирует и обновляет основную отчётность по страховым взносам. Так, с 2022 года ФНС утвердила новую форму расчета по страховым взносам. Скачать бланк РСВ с изменениями по приказу от 06.10.2021 № ЕД-7-11/875, а также узнать о них можно из этой статьи.

Новые форму расчета по страховым взносам (КНД 1151111), порядок ее заполнения и электронный формат сдачи в налоговую с 2022 года по причине изменений в законодательстве утвердил приказ ФНС России от 06.10.2021 № ЕД-7-11/875. Он вступает в силу с 29 декабря 2021 года.

Во-первых, ФНС подготовила обновленную форму РСВ на 2022 год в связи с окончательно закреплённым в законодательстве переходом всех регионов России на прямые выплаты от ФСС больничных и иных пособий.

В новой форме РСВ 2022 также учтены последние изменения в части порядка исчисления страховых взносов. Так, организациям общепита с 01.01.2022 дано право на пониженные тарифы страховых взносов при соблюдении определенных условий. Чтобы они могли представить в 2022 году в налоговый орган корректный расчет по взносам, установлены код тарифа такого плательщика и коды категорий застрахованных лиц.

Что обновили в бланке РСВ с 2022 года

С 29.12.2021 в новой форме РСВ на 2022 года изменениям подверглись титульный лист, раздел 1 и приложения к нему.

Так, из раздела 1 «Сводные данные об обязательствах плательщика страховых взносов» убрали строки 120-123 для указания сумм превышения понесённых расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное соцстрахование по временной нетрудоспособности и материнству (ВНиМ).

Из Приложения 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1 исключили:

- поле 002 для признака выплат (прямые или зачётная система);

- поле 090 – «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)».

С 2022 года вместо расходов на выплату обеспечения (стр. 070) приводят расходы, возмещенные ФСС. А вместо расходов, возмещенных ФСС (стр. 080), нужно указать сумму взносов к уплате.

Также в новой форме расчета по взносам с 2022 года у раздела 1 теперь следующие составляющие:

- Приложение 3 «Расчет соответствия условиям применения пониженных тарифов взносов плательщиками, указанными в подп. 3 или 18 п. 1 ст. 427 НК РФ» (ранее это было Приложение 5.1);

- Приложение 4 «Расчет соответствия условиям применения пониженных тарифов взносов плательщиками, указанными в подп. 7 п. 1 ст. 427 НК РФ» (до 29.12.2021 – Приложение 6);

- Приложение 5 «Расчет соответствия условиям применения пониженных тарифов взносов плательщиками, указанными в подп. 15 п. 1 ст. 427 НК РФ» (ранее – Приложение 7);

- Приложение 6 «Сведения, необходимые для применения тарифа страховых взносов, установленного абз. 2 подп. 2 п. 2 ст. 425 НК РФ» (ранее – Приложение 8);

- Приложение 7 «Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг» (ранее – Приложение 9).

Таким образом, с отчётов 2022 года в РСВ больше нет следующих приложений к разделу 1:

- Приложение 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством РФ»;

- Приложение 4 «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета»;

- Приложение 5 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 НК РФ» (заполнялось в 2020 г.).

Отметим, что Раздел 2 в обновленной форме РСВ с 2022 года по-прежнему заполняют главы крестьянских (фермерских) хозяйств (КФХ), а раздел 3 – для персонифицированных сведений о сотрудниках.

Кроме того, ФНС изменила штрихкоды и убрала код по ОКВЭД2 с титульного листа РСВ.

Соответствующим образом ФНС скорректировала порядок заполнения расчета по взносам с 2022 года и его электронный формат для сдачи в налоговую инспекцию.

Когда заполнять новый РСВ 2022

Имейте в виду, что новую форму расчёта по взносам из приказа ФНС от 06.10.2021 № ЕД-7-11/875 нужно применять уже с отчета за 1 квартал 2022 года.

До 29 декабря 2021 года продолжает действовать прежний бланк РСВ из приказа ФНС от 18.09.2019 № ММВ-7-11/470. Затем он утратит силу.

На новом бланке заполненный расчёт по взносам нужно сдать не позднее 4 мая 2022 года.

В электронной форме РСВ представляют при численности работников от 10 человек. Когда сотрудников 10 и менее, можно сдавать его как электронно, так и на бумаге.

Правильный образец заполнения нового расчета по страховым взносам за 1 квартал 2022 года для общего случая можно посмотреть в Готовом решении КонсультантПлюс здесь.

А образец заполнения РСВ за 1 кв. 2022 года представителем малого или среднего бизнеса (МСП) с правом на пониженные тарифы взносов в К+ тут.

Важные документы

ФОРМА БЛАНКА 2022 РАСЧЁТА ПО СТРАХОВЫМ ВЗНОСАМ

Скачать документ

В новой форме расчета по страховым взносам страхователи показывают начисления и выплаты по страхованию работников. Сведения за 1-й квартал следует отправить до 25.04.2023.

По какой форме сдают РСВ

Действующий бланк расчета по страховым взносам и правила заполнения РСВ разрабатывает и утверждает Федеральная налоговая служба. ФНС администрирует страхвзносы на ОПС, ОМС и ВНиМ, туда же надо предоставлять ежеквартальную отчетность по этим обязательствам.

С отчетности за 1-й квартал 2023 года применяется новая форма расчета по страховым взносам: за 1 квартал 2023 года отчитываемся на бланке из Приказа ФНС № ЕД-7-11/878@ от 29.09.2022. В отчете поменяли штрихкоды, внесли технические правки. Но основные изменения касаются перехода на ЕНП и уплаты страхвзносов на ОПС, ОМС и ВНиМ по единому тарифу. Напоминаем, что с 2021 года страхователи самостоятельно платят только пособие на погребение и суммы за первые три дня по больничному. Все остальные социальные выплаты и пособия работникам перечисляет Социальный фонд России.

С отчетности за 1 квартал 2023 заполняем новый расчет по страховым взносам из Приказа ФНС России № ЕД-7-11/878@ от 29.09.2022: скачать бесплатно форму расчета по страховым взносам в excel в 2023 году не получится, ФНС разработала бланк в рdf-формате. В обновленном бланке учли правила расчетов с учетом единого налогового платежа.

Кто и в какие сроки подает РСВ

РСВ обязаны сдавать все налогоплательщики, которые перечисляли зарплату и иные выплаты работникам за отчетный период (ст. 431 НК РФ). Сдавать расчет необходимо ежеквартально. С 2023 года сроки изменились: отправляйте форму до 25-го числа месяца, который следует после окончания квартала (п. 7 ст. 431 НК РФ). Если дата выпадает на выходной, то сдача переносится на следующий рабочий день.

Сроки сдачи отчетности РСВ в 2023 году:

- за 2022 год — до 25.01.2023;

- за 1-й квартал 2023 г. — до 25.04.2023;

- за 2-й квартал 2023 г. — до 25.07.2023;

- за 3-й квартал 2023 г. — до 25.10.2023;

- за 2023 год — до 25.01.2024.

С 2023 года страховые взносы платят в составе единого налогового платежа. Перечислять деньги на единый налоговый счет через ЕНП надо ежемесячно, до 28-го числа следующего месяца.

Отчет по страхвзносам направляется и в том случае, если в компании числятся наемные работники, но в отчетном периоде вознаграждение им не платили. Если не было начислений и выплат, то подается нулевой расчет по страховым взносам (письмо ФНС № ГД-4-11/6190@ от 02.04.2018). Сдавайте ЕРСВ и тогда, когда в компании есть один собственник (без трудового договора), который взял на себя обязанности гендиректора, а других сотрудников нет.

Если в организации трудятся больше 10 работников, то сдавайте отчет в электронном виде и подписывайте файл усиленной квалифицированной электронной подписью (п. 10 ст. 431 НК РФ). Определить стоимость отчетности РСВ невозможно, т. к. налогоплательщики отчитываются по страховым взносам без взимания платы. Не получится и скачать бланк бесплатно (расчет по страховым взносам) в 2023 году в excel: используйте для заполнения pdf-формат.

Как заполнить новую форму РСВ

Обязательные разделы для заполнения РСВ:

- титульный лист;

- раздел 1;

- подраздел 1.1 раздела 1;

- раздел 3.

Пошаговая инструкция, как заполнить расчет по страховым взносам за 1 квартал 2023 года страхователям:

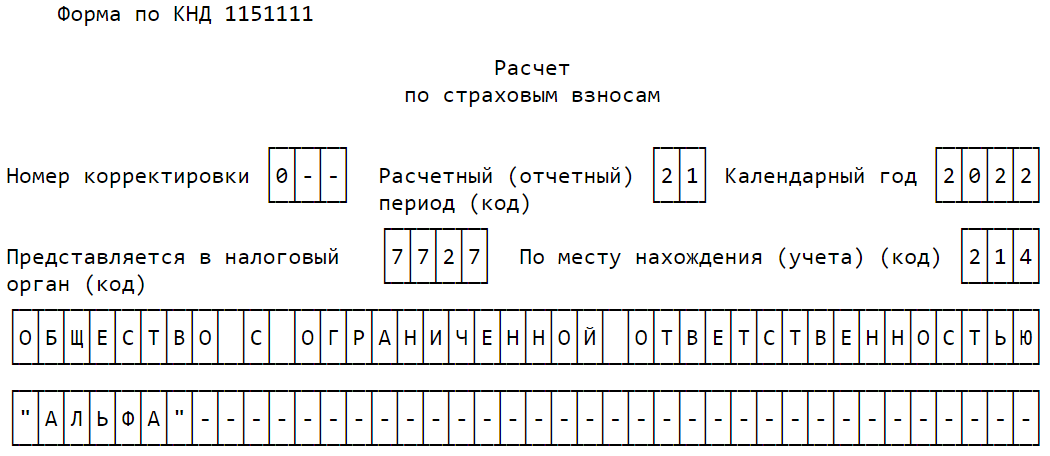

Шаг 1. Оформляем титульный лист. Вносим регистрационные сведения о страхователе и информацию об отчете:

- ИНН и КПП;

- номер корректировки;

- код налогового периода (за 1 квартал — 21);

- календарный год;

- код ИФНС;

- код места нахождения или учета;

- среднесписочная численность сотрудников;

- номер телефона;

- ответственное лицо страхователя и дата заполнения расчета.

Шаг 2. Заполняем раздел 1 и указываем сводную информацию об обязательствах плательщика страхвзносов.

Шаг 3. Формируем подраздел 1.1 раздела 1. В нем приводится расчет страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное медицинское страхование. Количество листов подраздела 1.1 зависит от количества применяемых тарифов.

Шаг 4. Формируем раздел 3. Приводим персонифицированные сведения о каждом застрахованном лице работодателя-страхователя.

Общее количество заполненных листов РСВ зависит от числа застрахованных лиц. У страхователей больше нет возможности скачать бесплатно бланк формы по КНД 1151111 за 1 квартал 2023 года в excel, но они смогут бесплатно заполнить форму отчета на сайте ФНС. Плательщики отправляют отчет в ФНС, подписав его электронной подписью.

Есть ли ответственность за несдачу РСВ

Отчетность принимает ИФНС. Расчет по страховым взносам подается в территориальную инспекцию по месту регистрации налогоплательщика. Если не сдать РСВ вовремя или проигнорировать сдачу отчетности, придется платить штраф — 5% от суммы неуплаченных страховых взносов (п. 1 ст. 119 НК РФ). Минимальный штраф в размере 1000 рублей назначают за просрочку нулевой РСВ. Платят 1000 рублей и те, кто вовремя перечислил деньги в бюджет, но опоздал со сдачей декларации (п. 2 ст. 119 НК РФ).

С 01.07.2021 изменились правила блокировки счетов за просроченный РСВ (368-ФЗ от 09.11.2020). Налоговики допускают опоздание на 20 рабочих дней, а не на 10 (ч. 3 ст. 76 НК РФ). А за 14 дней перед предполагаемой датой блокировки ФНС отправляет налогоплательщику уведомление о приостановлении операций на расчетном счете.

Штрафуют и за некорректный формат предоставления отчетности (ст. 119.1 НК РФ). Если предприятие с численностью персонала больше 10 человек отправляет РСВ на бумаге, то ему придется заплатить штраф 200 рублей.

ФНС разработала форму расчета по страховым взносам и своим приказом от 06.10.2021 № ЕД-7-11/875@ утвердила её. Этим же приказом утвержден порядок заполнения формы, а также формата представления расчета по страховым взносам в электронной форме. В соответствии с п.3 Приказа новая форма и порядок её заполнения применяется, начиная с представления РСВ за отчетный период первый квартал 2022 года.

В последний раз форму Расчета по страховым взносам обновляли в конце 2021 года (утв. Приказом ФНС от 06.10.2021 N ЕД-7-11/875@). Соответственно, по ней организации и ИП с работниками отчитывались по итогам 1 квартала, 1 полугодия и 9 месяцев 2022 года. Эту же форму нужно использовать и для заполнения расчета за 4 квартал 2022. Но в конце лета были внесены небольшие изменения в коды, используемые при оформлении РСВ. Изменения затронули только плательщиков взносов, зарегистрированных на территории Курильских островов (Приказ ФНС от 19.05.2022 N ЕД-7-11/413@).

В представленном материале приведен бланк РСВ за 4 квартал 2022 года. Скачать бланк и ознакомиться с изменениями, внесенными последним приказом можно в данной статье

Форма по-прежнему называется «Расчет по страховым взносам» ( форма по КНД 1151111, Штрих-код на титульном листе: 1620 4010 )

Все организации и ИП, осуществившие выплаты в пользу физических лиц с начала этого года, должны подать в ФНС расчет по страховым взносам за 4 квартал 2022 г.(за 2022 год). Действующая форма РСВ, порядок ее заполнения и электронный формат утверждены приказом ФНС от 06.10.2021 № ЕД-7-11/875@.

Единый расчет по страховым взносам подлежит сдаче в ФНС по месту учета организации или обособленного подразделения. Предприниматели, являющиеся работодателями , также производят расчет, заполняют форму и сдают её в свою ИФНС.

Применение пониженных тарифов

Предприятиям малого и среднего бизнеса необходимо по-новому заполнять расчет. Обусловлено это тем, что изменены ставки по страховым взносам и внесены изменения в порядок начисления страховых взносов – с апреля 2020 г. малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 ставки — 30% (базовую) и 15% (пониженную)

В статье «Расчет по страховым взносам за 4 квартал 2022 года» приведен порядок заполнения и способы сдачи расчета по страховым взносам с пониженным тарифом. В качестве примера представлен заполненный образец.

Срок сдачи РСВ

Срок сдачи РСВ за 4 квартал 2022 года изменился: последний день представления отчета – 25 января 2023 года. Поэтому расчет по страховым взносам за 2022 год надлежит сдать не позднее 25 января 2023 года.

С 1 января 2023 года вступают в силу положения Федерального закона от 14.07.2022 №239-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статьи 18 и 19 Федерального закона «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения».

Указанным Федеральным законом изменен срок представления расчета по страховым взносам — с 30-го на 25-е число месяца, следующего за расчетным (отчетным) периодом.

Источник/официальный документ: приказ ФНС России от 18.09.19 № ММВ-7-11/[email protected]

Куда сдавать: ФНС

Штраф за несвоевременную сдачу: за просрочку взимается штраф пять процентов от величины взносов, которую нужно оплатить или доплатить на основе расчет

Название документа: Расчет по страховым взносам (форма по КНД 1151111) новый бланк

Формат: .xls

Размер: 552 кб

Внимание, материал обновлен. Загружен новый бланк КНД 1151111.

Новая форма расчета по страховым взносам по КНД 1151111 – это отчет, который требуется предоставлять в налоговую инспекцию. Отчет утвержден в Приказе российской налоговой службы от 18.09.19 № ММВ-7-11/[email protected] В приказе детально рассматривается то, как правильно заполнять форму, прилагаются таблицы вместе с кодами, чтобы вписывать их в расчетные поля. Скачать бесплатно бланк формы по КНД 1151111 можно ниже.

Приказ стал действовать на территории страны с первого января 2017 г. Новый отчет заменил собой предыдущие бланки 4-ФСС и РСВ-1. В результате по объему новый бланк больше прежних — в нем насчитывается двадцать четыре листа.

Форма является понятной и несложной. В ней присутствуют листы, в которых отражены разная информация: о доходах физлиц; о взносах ОМС, ОПС, ОСС; о возможности использовать убавленные ставки к начисленным взносам и так далее.

Крайний срок, когда требуется скачать бланк формы по КНД 1151111 и сдать форму — 30-ое число последующего за отчетным периодом месяца, вне зависимости от метода, в соответствии с которым сдается расчет. Согласно законодательству отчет нужно предоставлять за третий, шестой и девятый месяцы (расчетные периоды) и за двенадцать месяцев (отчетный период).

Руководителям фермерских (крестьянских) хозяйств нужно скачать форму по КНД 1151111 в Excel и предоставить отчет в налоговую инспекцию по месту своего учета каждый год до 30-го января календарного года, который следует за истекшим отчетным периодом.

Инспекторы могут наложить штраф за погрешность в отчете — пять процентов от размера страховых взносов к оплате. За просрочку также взимается штраф пять процентов от величины взносов, которую нужно оплатить или доплатить на основе расчета. При этом совокупный размер штрафных санкций не может составлять больше тридцати процентов от величины взносов и меньше тысячи рублей.

Скачать пустой бланк в формате .xls

Предварительный просмотр

Полноэкранный предварительный просмотр