Формой ОКУД под номером 0504230 предусмотрено ведение акта о списании материальных запасов. Акту присваивается порядковый номер и проставляется дата его выписки. Акт является результатом работы специальной комиссии, поэтому в шапке документа, кроме названия организации и ее подразделения, указывается состав комиссии и номер приказа о ее назначении.

По результатам комиссионной проверки устанавливается фактическое расходование материальных запасов, выданных со склада. Такие результаты отражаются в таблице с указанием следующих данных:

- наименование и код материала;

- единицы измерения;

- установленные нормы расхода;

- фактический расход, как в количественном, так и в стоимостном выражении;

- причины списания (данная графа обозначается также как направление расходования);

- дебет и кредит для бухгалтерской записи.

В нижней части формы указывается общая сумма списанных материалов, цифрами и прописью. Затем свое заключение пишет комиссия и подписывает данный акт. Для этого повторно указываются члены комиссии во главе с председателем, фамилии должны быть перечислены в алфавитном порядке. Примером заключения может быть отметка об использовании материальных запасов по назначению и о том, что они подлежат списанию.

Форма предусматривает также наличие бухгалтерской отметки об отражении корреспондирующих счетов (две последние графы основной таблицы акта) в соответствующем журнале операций (необходимо обозначить дату такого журнала). Отметку подписывает главный бухгалтер, ставит печать и дату визирования.

Каждая процедура списания имущества учреждений оформляется соответствующим актом 0504230, форма которого считается стандартизированной и обязательной для использования в федеральных и различных муниципальных организациях. Справка свидетельствует о списании и при этом может применяться в качестве базы данных в бухгалтерии относительно выбытия конкретных материальных ценностей.

Акт о списании материальных запасов ф 230 или 0504230 всегда заполняется в присутствии комиссии. На базе конкретного приказа всегда назначается специальная группа сотрудников организации, наблюдающая за поступлением и, соответственно, выбытием ценностей. Руководитель такой организации отвечает за то, чтобы форма была отмечена соответствующим грифом.

Образец требует соблюдения определенных правил. ФИО каждого участника комиссии обязательно указываются исключительно в алфавитном порядке, независимо от конкретных должностей. Только фамилия председателя комиссии указывается в этом списке первой. Главная часть такой справки всегда заполняется только в форме таблицы. После этого специальная комиссия должна подписать составленное заключение. В очередной раз обозначаются должности и выполняется расшифровка ФИО каждого ответственного сотрудника организации, а в конце справки обязательно проставляется дата подписания.

Когда списываются материальные ценности

Логично было бы предположить, что образец документа с подобным названием подразумевает какой-то расход материальных запасов определенной организации, за счет которого эксплуатируемые материалы могут стать незадействованными в предстоящей работе. В законодательстве не описывается стандартизированная форма 230, но это не значит, что подобные справки совсем не могут быть составлены.

Важно! Следует учитывать, что сотрудники налоговой службы всегда достаточно щепетильно относятся к вопросам распределения материальных ценностей в различных организациях, поэтому желательно, чтобы использовалась стандартная форма 230.

Рекомендуемые образцы можно загрузить внизу страницы.

Опытные специалисты в таких случаях рекомендуют пользоваться для заполнения готовыми шаблонами. Перед самой процедурой списания нужно составить требование-накладную, в которой обязательно отображается информация о перемещении тех или иных активов, подлежащих скорому списанию, в складское помещение под дальнейшую ответственность конкретных сотрудников той или иной организации.

Особенности заполнения

Несмотря на то что до сих пор не используется единая форма для составления акта списания активов предприятий при заполнении желательно следовать нескольким основным правилам, актуальным для нашего отечественного делопроизводства. Большая часть из них относится к оформлению формы 230, а также 0504230:

- Заголовок акта, как правило, оформляется в предложном и родительном падежах;

- В каждом акте списания рекомендуется указывать именно дату его непосредственного заполнения;

- Если оформлению такого документа предшествовало проведение инвентаризации, рекомендуется кратко упомянуть об этом;

- В начале текста каждого документа о списании должны указываться конкретные основания для заполнения. В большинстве ситуаций таким основанием может считаться приказ начальника. В такой ситуации в бланке должен указываться номер приказа.

- Гриф утверждения начальником предприятия располагается на бланке справа вверху. Если справка состоит более чем из одной страницы, соответствующий гриф необходимо ставить на первой.

Какие действия выполняются после составления акта

Когда форма 0504230 составлена, бухгалтером организации оформляются такие проводки:

- Д20 К94. Указывает на совокупный объем недостачи или порчи имущества. Данные об этом собираются непосредственно из составленного документа о списании или из отдельной бухгалтерской выписки. Когда объем списанного имущества оказывается больше лимита натуральной убыли, вместо данного счета 20 в большинстве случаев используется подсчет № 2 счета 73.

- Д94 К10. В данной подводке должна быть указана балансовая цена всего списанного имущества. Для проведения подводки необходимо учитывать данные, полученные из составленного акта списания.

Можно ли обойтись без акта списания

Если образец формы 0504230 составлен правильно и списание имущества организации успешно произведено, общение руководящих сотрудников предприятия с органами налоговой службы будет протекать более-менее нормально. Следует учитывать, что подобные мероприятия могут в итоге развиваться недостаточно ускоренными темпами для представителей комиссии. Повседневная деятельность сотрудников бухгалтерии может быть существенно затруднена процедурами оформления актов списания имущества предприятия. Поэтому, когда представители руководства нередко отказываются от составления подобных актов, вполне реально было бы обойтись и без этого.

Если руководящие сотрудники отказываются от составления, рекомендуется применять на практике методические предписания относительно учета МПЗ и заполнения основной документации по передаче активов со складских помещений в небольшие структурные подразделения организации.

Больше информации можно узнать из видеоролика

Акт о списании материальных запасов – официальный первичный документ, который оформляется в случае выдачи со склада материальных запасов в какое-либо подразделение организации или для нужд предприятия в целом. Он является основанием для формирования бухгалтерских отчетных бумаг.

ФАЙЛЫ

Скачать пустой бланк акта о списании материальных запасов .docСкачать образец акта о списании материальных запасов .doc

Что может послужить основанием

Основание для формирования акта всегда должно быть, т.к. каким-либо образом нужно аргументировать то, что материальные запасы списываются.

Если, например, это строительные материалы, которые идут на текущий ремонт, для подтверждения акта списания должен быть издан приказ от имени главного директора о проведении ремонтно-отделочных работ в каком-либо помещении.

Если акт выписывается после проведенной инвентаризации, то основанием для бумаги должны быть ее результаты, а точнее, документы, которые были получены в результате инвентаризации. Также основаниями могут служить:

- требование-накладная;

- лимитно-заборная карта;

- накладная на отпуск на сторону;

- ведомость о выдаче запасов и пр.

Подготовка

Согласно закону (а конкретно — Приказу Минфина №73н от 15.12.2010 года) перед проведением процедуры списания руководителем учреждения должен быть утвержден состав комиссии по поступлению и выбытию активов. Последняя выбирает себе председателя и отвечает за проверку факта списания материальных активов и нюансы этого списания.

Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта.

Бухгалтерский учет

Когда документ поступает в бухгалтерию, посредством его могут осуществляться разные процедуры списания, а именно:

- Списание в силу выбытия. Это предусмотрено пунктами с 124 по 126 приказа Минфина №119н от 28 декабря 2001 года.

- Списание в производство. Пункт 98 того же приказа.

- Списание в производство материально-производственных запасов, в отношении которых должен производиться особый учет. Пункт 107.

Составные части

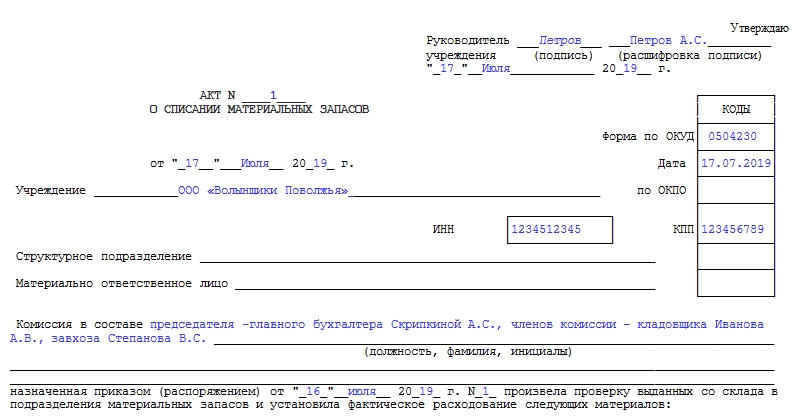

Акт о списании материальных запасов имеет две страницы в бланке. Первая должна содержать подпись руководителя учреждения. Вторая – «автографы» всех членов созванной по поводу списания материалов комиссии. Таблица, которая начинается на первом листе и заканчивается на втором, может быть более продолжительной. Также на первой странице, в правом верхнем углу, отведено отдельное место под подпись директора с датой подписания. Прямо под ней находится миниатюрная таблица, в которой содержатся коды. В доступном для скачивания бланке документа на этой странице код формы по ОКУД сразу отмечен – 0504230. При заполнении остается только прописать дату списания материальных запасов, код по ОКПО и КПП.

Сколько бы ни было страниц в конкретном акте о списании материальных запасов, в нем обязательно должны содержаться шапка, основная табличная часть и заключение.

В верхней части акта всегда прописывается:

- Номер документа и дата его принятия.

- Название учреждения.

- Его ИНН.

- Наименование структурного подразделения (при его наличии).

- Материально ответственное лицо (должность, ФИО).

- Должность, фамилия и инициалы председателя и членов комиссии, в присутствии которых заполнялся документ.

- Ссылка на номер и дату приказа (или распоряжения) о созыве комиссии руководителем учреждения.

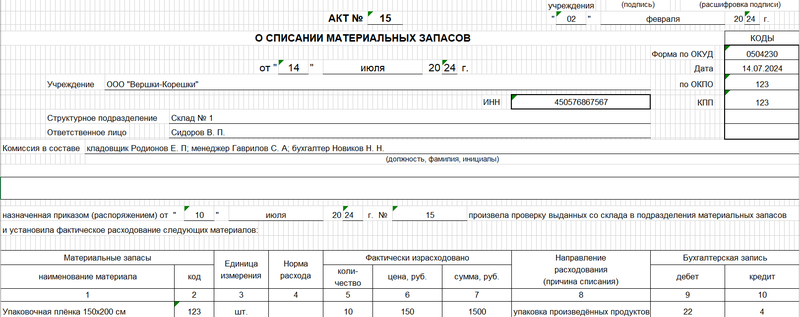

После продолжительной вводной части идет таблица, которая должна содержать конкретную и достоверную информацию о:

- Наименовании материала, который подлежит списанию (был израсходован) с его кодом.

- Единицах измерения упомянутого материала.

- Нормах расхода.

- Сколько фактически израсходовано: количество, цена и сумма (только цифрами).

- Причинах списания.

Два последних столбца посвящены бухгалтерским записям: дебету и кредиту. Они заполняются только после поступления акта в бухгалтерию.

Важно! Данные о разных материалах должны находиться в разных строках таблицы.

Отдельно прописываемый нюанс – общая сумма списания. Она выписывается в отдельно вынесенном фрагменте таблицы. Кроме того, прописывается сразу после нее цифрами и прописью. Она является основной при проведении дальнейших бухгалтерских операций.

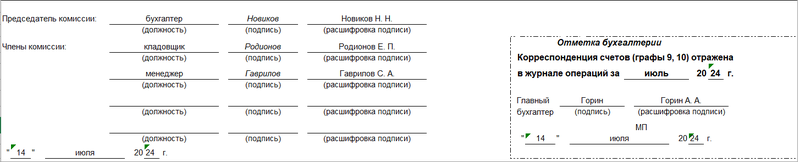

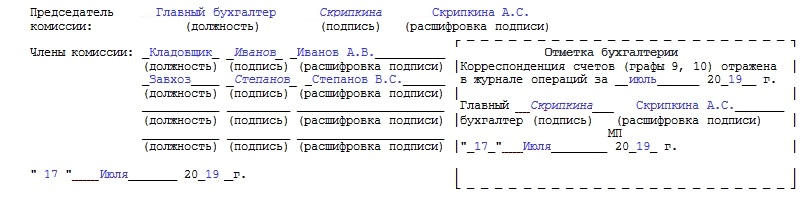

В конце оставлено пять строчек для формулировки заключения комиссии. Председатель и члены комиссии ставят свои подписи в подтверждение того, что проверка на складе была произведена и выявила фактическое расходование указанных материалов в указанном количестве.

На бланке также находится отметка бухгалтерии о том, что акт был отражен в журнале операций за конкретную дату. О факте проведения акта должны свидетельствовать печать и подпись главного бухгалтера с расшифровкой.

Сколько экземпляров потребуется

Для удобства должно быть минимум три экземпляра бумаги. Первый поступает в бухгалтерию для переноса данных в последующие документы и ссылок. Второй поступает в распоряжение комиссии, производящей списание. Третий остается у материально ответственного лица для формирования отчетов.

Альтернатива

В 1999 году был принят Приказ Минфина №107н. Он утратил силу, однако форма акта о списании материальных запасов №230 прижилась в деловых кругах достаточно хорошо. Некоторые организации продолжают ей пользоваться для установления факта списания материальных запасов. Форма 230 может быть использована как альтернатива форме ф 0504230, но вторая является более прогрессивным способом ведения документооборота в учреждении.

Приложения

Если расходование материалов производилось на какие-либо нужды учреждения по прямому приказу (распоряжению) руководителя организации, то к акту должно быть приложение. Одно или несколько. Они являются основанием для списания. Без них акт о списании материальных запасов формы ф 0504230 не будет иметь юридической силы. Бухгалтер по нему не имеет права списывать материальные ценности с учета. Все нюансы заполнения указаны в Приказе Минфина №52н от 30 марта 2015 года.

Сроки представления отдельными лицами консолидированной бюджетной отчетности в 2023 году установлены Приказом Казначейства России от 22.08.2022 N 24н. Также см. дополнительные критерии по раскрытию информации при составлении и представлении в 2023 году бюджетной отчетности, консолидированной бюджетной отчетности и консолидированной бухгалтерской отчетности.

Применяется — с 27 сентября 2020 года

Утверждена — Приказом Минфина РФ от 30.03.2015 N 52н

Скачать форму акта о списании материальных запасов:

— в MS-Excel

Материалы по заполнению акта о списании материальных запасов:

— Приказ Минфина РФ от 30.03.2015 N 52н

Архивные формы акта о списании материальных запасов:

— акт о списании материальных запасов при формировании учетной политики с 2015 года до 27 сентября 2020 года

— акт о списании материальных запасов при формировании учетной политики с 2011 года до 2015 года

— акт о списании материальных запасов при формировании учетной политики с 2009 года до 2011 года

—————————————-

Акт о списании материальных запасов – это документ, на основании которого организация может официально списать использованные или не подлежащие к использованию товарно-материальные ценности. Процедура всегда подразумевает оформление официальных бумаг.

Файлы для скачивания:

Бухгалтерский учёт

Любое имущество, находящееся на складе организации, подлежит строгому бухгалтерскому учёту. Материальные запасы могут списываться:

- как использованные в производственных целях самого предприятия;

- как не подлежащие к использованию в силу тех или иных обстоятельств (повреждение).

Напомним, что, списывая имущество с баланса, фирма уменьшает свою налогооблагаемую базу. Налоговый орган может заинтересоваться законностью проведения процедуры.

Документальное подтверждение

Любое списание запасов должно всегда подтверждаться определёнными официальными бумагами. Акт о списании лишь констатирует сам факт списания, а вот причины должны объясняться другими документами. Это может быть:

- ведомость о выдаче припасов;

- акт приёма-передачи;

- накладная и другие официальные бумаги.

Все вышеперечисленные документы должны выступить в качестве приложения к акту о списании материальных запасов.

Процедура

Списание имущества всегда должно производится коллективно. Коллегиальность объясняется важностью принимаемого решения. Руководитель организации во исполнение этих задач назначает специальную комиссию, кадровый состав которой подбирает лично. Выбранные работники должны обладать общими навыками работы с официальными бумагами, а также разбираться в бухучёте. Если комиссия постановит, что имущество подлежит списанию, акт передаётся в бухгалтерию. На основании заверенного подписями всех членов комиссии акта главбух сможет осуществить списание, о чём делается отметка на самом документе.

Председатель комиссии всегда выделяется отдельно. Именно этот человек и будет заниматься актированием всего процесса. Также ответственный сотрудник должен отчитаться о проделанной работе перед руководителем, предоставив отчёт.

Что отражается в акте

На сегодняшний день не существует единого перечня моментов, которые должны быть отмечены в акте о списании материальных запасов, однако сложившаяся практика выработала примерный список положений, подлежащих обозначению. К ним относят:

- кадровый состав комиссии;

- ссылка на соответствующий приказ руководителя;

- сведения о списываемых материальных запасах (наименование, количество, цена, стоимость);

- причины списания;

- дебет, кредит;

- заключение комиссии.

Форма документа

С 2013 года органы законодательной власти позволяют составлять всю учётную документацию без использования общеобязательных унифицированных бланков. Акт о списании материальных запасов, как и многие другие официальные бумаги, пишется в свободной форме, однако некоторые предприятия продолжают пользоваться ныне не обязательно формой 0504230. Бланк привычен многим работникам бухгалтерских отделов и крайне удобен для заполнения. Форма утверждена Приказом Минфина.

Отметим, что свободная форма документа также выдвигает определённые требования:

- деловой стиль языка;

- обозначение реквизитов;

- чёткая структура;

- наличие ссылок на иные официальные бумаги (если актуально).

Утверждение

Необходимо учесть, что перед тем, как использовать форму 0504230, её необходимо утвердить. Для этого руководитель компании должен издать соответствующий приказ об утверждении. На самом бланке потребуется оставить ссылку на распоряжение директора.

Правила заполнения бланка

Следует отметить, что существуют определённые правила заполнения унифицированных форм. При работе с бланком 0504230 необходимо соблюдать следующие правила:

- заполнению подлежит каждая клеточка бланка, если не предусмотрено иное;

- нельзя оставлять в документе помарки, зачёркивания. Если была допущена ошибка, придётся взять чистый бланк или написать «исправлено». Рядом с отметкой об исправлении необходимо проставить дату и автографы всех членов комиссии.

Что касаемо исполнения текста, то здесь всё стандартно. Допускается воспользоваться одним из двух способов: от руки при помощи синей или чёрной шариковой ручки (но не карандаша) и в печатном виде при помощи компьютерных средств. Выбор должен сделать председатель комиссии. Отметим, что оба варианта при условии подписания всеми членами комиссии будут обладать равной юридической силой. На практике ответственный сотрудник заранее подготавливает чистый бланк для заполнения вносит в него сведения от руки по ходу процедуры.

Объясняем, как правильно заполнить форму 0504230

По своей структуре форма 0504230 состоит из двух страниц, вторая распечатывается на оборотной стороне. Бланк можно условно разделить на три составных элемента: реквизиты, сведения о материальных запасах и подписи уполномоченных лиц. Для соблюдения законности процедуры следует уделить должное внимание каждому из них.

Первым делом обратим внимание на реквизиты. В шапке документа обозначаем следующие моменты:

- ссылаемся на приказ руководителя, утверждающий форму 0504230;

- присваиваем настоящему акту уникальный номер для хранения и документооборота;

- прописываем полное наименование организации со ссылкой на её организационно-правовую форму (ОАО, ПАО и так далее);

- указываем дату (число, месяц, год) и место (населённый пункт) составления акта;

- обозначаем ИНН, КПП, а также код фирмы согласно классификатору.

Ниже по документу перечисляем кадровый состав комиссии, указывая для каждого её члена ФИО и должность согласно штатному расписанию. Затем ссылаемся на приказ начальника, в соответствии которым комиссия и была сформирована.

Следующий шаг – заполнение таблицы со сведениями об израсходованных материальных запасах. Заполняем все столбцы таблицы, обозначая:

- наименование продукции;

- количество, цену, стоимость;

- дебет и кредит.

После перечисления всех подлежащих к списанию материалов комиссия утверждает списание в заключении. Как только все положения будут обозначены, можно переходить к подписанию. На официальной бумаге должны оставить свои автографы (с расшифровкой) все без исключения члены комиссии. Далее документ передаётся в бухгалтерию для осуществления учётных мероприятий.